▪️В 16:00 по МСК Байден выступит по поводу ситуации с банками (ссылка на трансляцию).

▪️Рынки переосмысливают политику ФРС и ЕЦБ. На прошлой неделе многие склонялись к тому, что ФРС поднимет ставку на 50 б.п. Теперь рынки с высокой вероятностью закладывают, что ФРС не станет повышать ставку на следующем заседании вовсе. Большие перемены!

Важно. Наблюдаемые проблемы банков покажут нам сейчас приоритеты ФРС и ЕЦБ. Центробанки дружно обещали поднимать ставку для борьбы с инфляцией. Теперь на кону может оказаться и финансовая стабильность. В четверг ставку озвучит ЕЦБ, который обещал ее поднять на 50 б.п. Ждем, поднимет ли.

Эх, в непростой сейчас ситуации центробанки. Поднимешь ставку – проблемы с банками могут усугубиться. Не поднимешь – все подумают, что проблемы действительно есть. Это может оказаться даже хуже…

Пока не паникуем и помним, что банки сегодня это не те же банки, что в 2008 г. С тех пор регуляторы серьезно постарались и снизили риски.

Подробнее про ситуацию с банковским сектором читайте в сегодня.

Ситуация складывается интересная. Подъем ставок не мог не обвалить цены на облигации. С другой стороны, мы с вами уже обсуждали, почему американские банки держат на своем балансе столько бондов.

Если возвращаться к кейсу SVB, то не совсем понятна логика управляющих активами. Зачем нужно было размещать активы банка в облигациях с погашением через 10-15 лет? Они что, не понимали, что цены на эти облигации будут падать? И падать более чем душевно.

Надеялись, что все автоматически будет идти нормально? Где риск-менеджмент? Где комплаенс? Почему менеджмент банка и, собственно говоря, основные акционеры вообще не вмешались в ситуацию?

Бизнес, и не важно какой, финансовый, производственный, медийный – он требует ежедневного контроля и вмешательства топ менеджмента и основных акционеров. На данном примере мы видим, что, все-таки, ручное управление в большом бизнесе иногда необходимо. Но, очевидно, что-то пошло не так. Вообще, это тема для серьезного размышления.

Будет ли в банковском секторе США системный кризис?

Пока складывается такое ощущение, что нет. ФРС оперативно вмешалась, успокоила вкладчиков, предоставив им доступ к своим счетам в закрытых банках. Опыт 2008 г. все-таки чему-то научил. Алгоритм действий на подобные случаи у регулятора есть, и это немного успокаивает.

Самое веселое во всей этой ситуации, что и у европейского регулятора вариантов немного, еще меньше, чем у ФРС. Тут и Deutsche Bank имеется, и CSFB, и куча других замечательных институтов. И на балансах у них тоже (какая неожиданность!) огромное количество облигаций. И представьте себе, опять же очень неожиданно, эти облигации ощутимо снижаются в цене.

Ну а для нас с вами основной вопрос – где и в чем мы держим наши деньги?

▪️Очевидно, на сегрегированных счетах. ▪️Основные вложения – бонды с высокой степенью надежности или иные ценные бумаги высокого качества. ▪️Возможно, «фишки». Тогда и проблемы финансовых институтов нам с вами не так страшны будут.

Свежая информация по фьючерсам на индексы США.

Если с утра они в среднем росли на 1,5%, то к текущему моменту все упало к нулю. Одновременно с этим взлетели цены на золото, как мы и прогнозировали. Такими темпами и до $1900 дойдем. Кроме того, валится доходность 10-летних UST – в моменте около 3,53%. Буйство красок продолжается.

Кстати, в Штатах перешли на летнее время, так что торги сегодня начнутся в 16:30 (МСК).

Падают доходности американских и европейских гособлигаций из-за проблем в банковском секторе.

▪️Сначала Пауэлл всех дружно напугал на выступлениях перед Сенатом. Инвесторы прайсили, что ставку могут поднять и на 50 б. п.

▪️Потом был крах Silicon Valley Bank. Сейчас проблемы уже в Европе у Unicredit. Это может привести к тому, что ФРС вовсе не поменяет ставку из соображений осторожности. И ЕЦБ тоже вполне может притормозить.

Друзья, всем привет! А ведь уважаемые люди в шорты вошли… И что же делать-то теперь?!

Шучу! А то, не дай Бог, кто-то скажет – “Ага, Когана поймали в шортах!” ?

Но шутки в сторону. Еще в пятницу возникло четкое понимание – никто второго Lehman Brothers не допустит. Ведь для финансовых властей США настоящий кошмар – это не инфляция, но как раз душевный банковский кризис. Все выходные проходили встречи, совещания, брифинги. ФРС и Министерство финансов обдумывали варианты своих действий.

Чтобы не загружать вас всеми подробностями, коих масса, перейдем к итогу:

▪️Вкладчиков банка поддержат. ▪️Кредиторов банка поддержат. ▪️Акционеры банка… Им придется посочувствовать. ▪️Финансовую систему, разумеется, спасут и вольют в банки столько, сколько нужно. Клиентам банков стоит прекратить нервничать и переживать. ▪️Дальнейший подъем ставки под очень большим вопросом. Так же как и QT.

Можно подумать, что финансовый истеблишмент США мог поступить как-то иначе. Мы с вами ровно об этом и говорили ранее.

Ну и чего теперь имеем с гуся?

На утро в Европе и ночь в США:

?Фьючерсы на S&P 500 +1,7%. Душевно так. ?Золото на уровне $1880. ?Индекс доллара относительно корзины валют DXY падает в район 103,8 ?Ну а доходность UST 10, она-то еще в пятницу свалилась с 4% годовых до уровня 3,68%. Кстати, на радостях японские десятилетки падают по доходности аж на 21%. Вот веселуха-то! Впрочем, там свои истории.

Сегодня в 19:30 МСК состоится внеплановое закрытое заседание ФРС.

Будут думу думать – как спасти этот бренный мир. Хотя, за выходные все уже и придумано. Но… баталии предстоят душевные. Ведь даже пионеру двоечнику понятно: цена за это чудесное спасение уже известна – возможное ускорение инфляции. А в итоге – очаровательная такая штучка под названием стагфляция. Но инфляция – это потом. А сейчас мир спасать надо. Не до нее окаянной.

Кстати, во вторник, 14 марта, в 15:30 МСК выходят данные по потребительской инфляции (US CPI). Если выяснится, что инфляция замедляется – веселье на рынке может и продолжиться.

«Кто виноват» определили, теперь – «что делать»?

Для начала – подсчитывать прибыли ? Шучу. Пока позиции в плюс не закрыты, считать прибыль неправильно.

Народ уже спрашивает – ну что, прибыль по золоту реализовывать будем? Не уверен. Посмотрим. Возможно, золото и дальше пойдет расти. А может немного и продам. По обстоятельствам.

Лонги по рынку…. опять же посмотрим. Дергаться не будем. Но тот факт, что и URTY, и SOXL, и JNUG, и другие, как выясняется, полезные в быту штуковины могут неплохо подскочить – это факт.

Но сразу хочу сказать… проблемы в банковском секторе никто не отменял. Проблемы в экономике – все остались и даже усугубились. Так что… не надо слишком сильно обольщаться.

Сейчас рынки полетают. Энтузиасты традиционно пропоют свою песню под названием «tothemoon». Но будущие обвалы никто не отменяет, они просто немного переносятся.

Но, как в старом еврейском анекдоте, это – на потом.

Что за кипиш? ▪️Как так – золото вверх. ▪️Стремительно растут цены на UST. Доходность по UST10 – уже порядка 3,83! ▪️При этом доллар потихоньку слабеет относительно корзины валют. ▪️И одновременно рушится рынок акций. В лидерах падений банковский сектор. ▪️Ну и настоящий ад на крипторынке.

Паника.

И на панике инвесторы бегут куда? Традиционно в UST и золото. Если можно так сказать, прыжок из цифрового золота в реальное.

Основная причина – по всей видимости, это проблемы банка из Силиконовой долины, который внезапно столкнулся с нехваткой капитала и нуждается в срочной поддержке.

Речь идет о Silvergate – втором по величине банке в США, работающим с криптоактивами и одним из основных мостов между криптовалютами и фиатом для институциональных и ритейл инвесторов в стране.

Может ли крах Silvergate спровоцировать банковский кризис?

?Если ранее я бы сказал – вряд ли, то теперь… не уверен. Сегодня вскрывается одна системная проблема.

Дело в том, что согласно американской регуляции банки должны поддерживать высокий уровень ликвидности.

?Если конкретнее – коммерческим банкам необходимо поддерживать коэффициент покрытия ликвидности (LCR) выше 100%. Это означает, что у банков всегда должно быть достаточно ликвидных активов высокого качества (HQLA), чтобы справиться с оттоком депозитов в стрессовом сценарии.

?И угадайте, что соответствует требованиям HQLA? Резервы в ФРС и… как вы уже догадались, облигации.

?Когда регулирующие органы заставляют вас владеть тоннами облигаций, они также заставляют вас, по сути своей, брать на себя риски эмитентов. В США регулирующие органы разрешают казначейским органам банков размещать облигации в двух удобных для бухгалтерского учета книгах: ▪️«Доступные для продажи» (AFS) ▪️и «Удерживаемые до погашения» (HTM).

В обоих случаях, если казначейские облигации или корпоративные облигации/MBS теряют свою стоимость, отчет о прибылях и убытках банка не сразу (!) регистрирует убыток.

?Нереализованные прибыли и убытки по ценным бумагам, хранящимся в AFS, бьют по капиталу банка. Но настоящая проблема заключается в том, что облигации, зарегистрированные в книгах «Удерживаемые до погашения» (HTM), учитываются по амортизированной стоимости. И вот здесь, если покопаться, можно найти много скрытых «чудес».

?Если убрать все нюансы (о них при желании мы можем поговорить отдельно), то инвесторы запаниковали на тему – а вдруг резервы банков имеют весьма бледный вид? А нет ли на фоне сокращения ликвидности (QT), у банков таких значительных скрытых дыр в ликвидности, что впереди у нас может разразиться полноценный банковский кризис.

Вот вам и связь реального и виртуального мира.

Проблемы криптомира по полный программе начинают бить по миру реальному, в частности по банковской системе. Ведь спровоцировал все это – крах Silvergate.

Ну и, разумеется, в данной ситуации инвесторы опасаются, что банки начнут резко ограничивать кредитование. Хотя… что-то мне не особо в это верится. Жадность американских банкиров не позволит им так уж сильно ограничить свой бизнес.

Что далее?

Как говорится, будем посмотреть. В конце концов, у нас есть много TMF и неплохая аллокация на золото.

Кстати, народ вовсю интересуется. А почему при росте золота JNUG стоит на месте? Все просто. JNUG – это аллокация не на золото, а на АКЦИИ золотопроизводителей. Корреляция чаще всего очень высокая. Но не 100-процентная.

И последнее. А в реальности – и правда впереди душевный такой банковский кризис? Не думаю. Банки (особенно крупные) вполне неплохо сегодня готовы к стрессам и имеют достаточный уровень ликвидности. Но попаниковать… мы же знаем. Это дело святое.

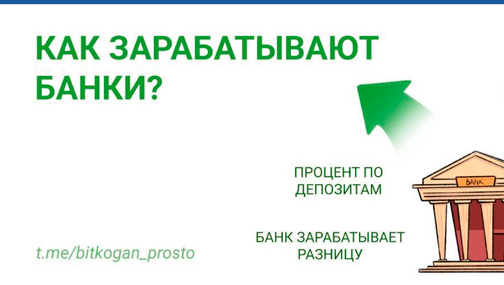

Банки много чем занимаются. Но суть их работы в 2 действиях:

Банк принимает деньги на депозиты.

Банк выдает кредиты.

Пример. Вы положили в банк 1 млн. руб. на депозит на год под 5%. На ваш миллион банк не любуется весь год. Он использует его. А именно – банк выдаст эти деньги в кредит кому-то под более высокий процент. Например, выдаст какой-то семье ипотеку под 10%. Так банк и зарабатывает.

Деньги на депозит кладут на год, а кредиты обычно выдают на более долгий срок. Как банк тогда вернет мне мой миллион через год?

Фишка в том, что банк непрерывно принимает депозиты у одних клиентов и выдает кредиты другим клиентам, оперируя огромными суммами. Поэтому банк через год может вам вернуть ваш 1,05 млн руб. с другого только что погашенного кредита (который был взять давно) или с депозита другого клиента.

А если все клиенты банка одновременно прибегут забрать свои вклады?

Тогда банк обанкротится. Ему нечем будет выдать всем клиентам деньги одновременно, так как большую часть из них он выдал в кредит.

Суть работы банка в том, чтобы в него непрерывно приносили деньги и чтобы ему платили по кредитам. Тогда он бесперебойно и устойчиво работает.

P.S. Банки еще много с чего зарабатывают. В частности – с комиссий. Они берут с вас деньги за переводы (в т.ч. и за рубеж), за приложения, за конвертацию валют и т.д. Да за все, с чего только можно потребовать комиссию

2022 год принес кардинальные изменения в условиях игры в банковской сфере и беспрецедентные вызовы. Но для некоторых крупнейших банков год стал и временем возможностей.

По данной тематике наткнулся на интересную статью в РБК (6), про Банк ДОМ.PФ. Почему именно ее хочется выделить? Дело в том, что Банк ДОМ.PФ ассоциируется у всех, даже в финансовой отрасли, с ипотечным банком, но есть у него и другое направление – private banking – частного банковского обслуживания. В общем, не путайте именно с ДОМ.PФ.

Банк ДОМ.PФ активно развивает направление частного обслуживания. Какие основные направления, на которые был сделан акцент? Высоким спросом начали пользоваться выпуски корпоративных облигаций, которые номинированы в китайских юанях – абсолютно новый сегмент на рынке, который появился в 2022 году. В частности, клиенты Банка ДОМ.PФ приняли участие во всех первичных размещениях таких инструментов, которые произошли в 2022 году.

Наблюдается активный переход клиентов от использования классических иностранных валют в виде доллара и евро в сторону альтернативных вариантов. В частности, высокий спрос на китайские юани и дирхамы ОАЭ.

Клиенты стали активнее придерживаться стратегии хеджирования инфляционных рисков, в том числе путем диверсификации капитала в пользу недвижимости, инвестиций в драгоценные металлы и ценные бумаги энергетического сектора.

Среди традиционных инструментов продолжают пользоваться популярностью ипотечные ценные бумаги и инфраструктурные облигации АО «ДОМ.PФ». Они достаточно консервативные, но зато позволяют обеспечить максимальную надежность портфеля. Кроме того, для многих клиентов, выбирающих инфраструктурные облигации, также важна их социальная и имиджевая ценность. Это тоже сейчас не пустой звук!

Если вы ищете в банке сочетание надежности, высокой финансовой культуры и экспертизы, то теперь это доступно для частных клиентов в Банке ДОМ.PФ – одной из крупнейших кредитных организаций РФ.

Прочел в Банки.ру, что 30% россиян предпочитают хранить деньги в наличке.

Ради интереса глянул отчет ИнФОМ. В марте 2022 г. (в самый пик геополитических рисков) доля тех, кто предпочитает хранить деньги в наличке, взлетала аж до 39%. Так что с тех пор ситуация относительно выровнялась и доверие к банкам немного поднялось.

Если уж хранить что-то под подушкой, то валюту недружественных стран. Доллары с евро действительно лучше в российские банки не нести. Это факт. Тут свои проблемы: и риск блокировки, и отрицательные проценты на остаток.

Что касаетсяхранения рублей… Инфляция в прошлом году составила 12%. В таких условиях держать рубли НЕ под процентом – это иррационально.

Судя по результатам опроса, любителей хранить деньги в кэше в РФ в последние годы было около трети. Скажу честно, это много. Особенно для такой богатой инфляционной истории, как в РФ. В среднем за последние 10 лет рублевая инфляция превышает 6%.

Объяснить такую любовь к наличным деньгам можно только тем, что народ все еще исторически не доверяет банкам. А ведь в 2022 году ставки по депозитам можно было выловить выше 10%. Да и сейчас они ненулевые. Не то что дома в стеклянной банке или под матрасом.

С 27 января американские банки JPMorgan Chase Bank и Bank of New York Mellon прекращают обслуживание корреспондентских счетов Газпромбанка в долларах США (не путать с отключением от SWIFT).

ГПБ продолжит обслуживание депозитов и счетов в долларах США, а также трансграничные переводы в других валютах, но просит клиентов не использовать банк для трансграничных переводов в долларах США.

Новость крайне важная, по нескольким причинам. ?Во-первых, Газпромбанк всегда был священной коровой. В августе американские контрагенты делали исключение для него даже когда отключали все остальные банки. ?Во-вторых, вслед за таким закрытием корсчетов теоретически могут последовать закрытия корсчетов и у европейских банков, а также попадание Газпромбанка под различные санкции. И можно полагать, что рынка в долларах практически не будет, останутся только небольшие банки.

Последнее и самое важное. Новость наталкивает на мысль, что Газпромбанк может быть не последней священной коровой, на которую покусился коварный враг. Возможно какие-то другие институты, которые ранее избегали подсанкционной участи, могут все-таки под санкции угодить. Раньше данный банк относился к категории неприкасаемых. Коснулись. Значит касаемо все.

Вчера вечером разговаривал с товарищем. Он давно уже, много лет живёт в одной европейской стране.

Позвонил он мне очень расстроенный. И его конкретно все происходящее напрямую коснулось. У него несколько паспортов, ВНЖ в этой стране, купленная недвижимость. И тем не менее…

Позвонили из одного весьма респектабельного европейского банка. Попросили или закрыть счет, или предоставить кучу всяких бумажек, которых он даже не представляет где взять. Или как вариант, сказали, что счетом он пользоваться сможет, но вот пополнять его – нет.

Причина – наличие российского гражданства. Человек, разумеется, возмущается. Понять можно… Но сейчас лучше не возмущаться, не рассуждать на тему коллективной ответственности, а скорее думать – что конкретно делать. Доказывать банкам, что ты не верблюд – бесполезно.

Кстати, думаю, что данная ситуация достаточно типична. Риск менеджмент и комплаенс европейских финансовых заведений работает по принципу – как бы чего не вышло. А уж наличие у человека связи с Россией… мда… А вдруг…

Какие решения?

1️⃣ Найти в Европе если не банк, то платежную систему, которая более лояльна. В принципе вариант. Не самый комфортный, и главное, возможно временный. Но что делать… Все сейчас становится очень временным. Впрочем, думаю – еще пару лет, и станет полегче.

2️⃣ Открыть счет в дружественной юрисдикции. На вопрос – а как, рассказал. Да, сегодня открытие счета – это квест. Но… все реально.

3️⃣ По поводу – а что делать с источниками происхождения средств – тоже есть ряд элегантных решений.

4️⃣ И даже вопрос налогового резидентства и ВНЖ дружественной страны (ну чтобы свет открыли) – все это решаемые проблемы.

Друзья, смысл этой заметки достаточно прост. В нашей жизни сегодня происходят колоссальные изменения. И касаются они – каждого.

Решения есть. И они часто не типовые. Достаточно индивидуальные. С другой стороны… Да наш российский бизнесмен все 30 последних лет только и делает, что крутится как уж на сковородке. Мы настолько привыкли к тому, что каждый день может все измениться и все наши планы пойдут прахом…

В итоге то, что большинству бизнесменов в мире кажется ужасом и катастрофой, для нас – просто очередной момент сесть, подумать и… найти элегантное решение.

Есть проблемы – обращайтесь. Подумаем вместе. Может чего эдакого и придумаем.

Принят закон о кредитных каникулах для мобилизованных.

По этому закону выплаты по кредиту могут быть приостановлены или снижены. В случае гибели или получения инвалидности I группы кредит будет списан целиком.

Кто за все это будет платить? Ответ простой – банки. Об этом заявил председатель комитета Госдумы по финансовому рынку.

ЦБ, в свою очередь, советует банкам приготовиться к убыткам, резервировать деньги на случаи потерь. Вопрос в том, всем ли банкам хватит средств на то, чтобы разбираться с этими проблемами.

Сейчас официально заявлено о мобилизации 300 тыс. человек. Однако мы не знаем, как будут дальше развиваться события, и не будет ли это число расти.

Поэтому вообще не факт, что небольшие и региональные банки смогут выдержать потери. А об их поддержке государством пока речи нет.

Что касается системно-значимых банков, то они, судя по всему, получат поддержку от ЦБ. Но, опять же, объем убытков может быть большой. А это скажется в том числе и на дивидендах. Население все равно будет нести потери.

Выводы для вас: 1️⃣ Не кладите деньги на депозит в небольшие банки. Лучше сейчас быть консервативными. 2️⃣ Ставки по кредитам будут расти, условия – ужесточаться, так как банкам как-то надо будет повышать прибыль и снижать риски. 3️⃣ Не стоит ждать высоких прибылей и дивидендов от банков, пока ситуация выглядит так, как сейчас.

Списание и заморозка долгов для мобилизованных – это вещь логичная и очевидно справедливая. Но разве ответственность за это должна быть на банках? Государству имеет смысл предоставить гарантии и желательно оказать финансовую поддержку. В итоге ради справедливости одной не получается ли несправедливость другая?

И вопрос не в том, что мы вроде как выступаем адвокатами банков. А в том, не придется ли в результате банкротства банков за все в итоге заплатить их клиентам и собственникам?

Инвесторы активно распродают гособлигации Великобритании из-за рецессии, инфляции и повышения ставки Банком Англии ➡️ Цены на облигации падают, доходности растут ➡️ Занимать государству становится дорого (высокие проценты).

Поэтому Банк Англии пообещал начать скупать долгосрочные гособлигации в любом количестве, чтобы снова повысить на них цены и занизить ставки.

Есть нюанс. Инфляция в Великобритании 9,9% (рекордная за десятилетия). И с ней надо бороться как раз высокими ставками. А покупки гособлигаций ставки снижают…

Тот факт, что ЦБ Англии снова начал скупать госбонды на напечатанные деньги говорит о следующем:

1️⃣ Это может еще больше разогнать инфляцию и нанести урон экономике. 2️⃣ ЦБ Англии демонстрирует свою непоследовательность (поднимать ключевую ставку и снижать долгосрочную ставку одновременно – от хорошей жизни на такое не идут).

Что ж. Только сегодня утром писал, что предполагаю, что ЕЦБ будет совмещать покупку долгосрочных облигаций и повышение ставки. Нынешний опыт банка Англии это только подтверждает. Проблемы у них одинаковые. Правда, будет ли это эффективно? Какой шаг тут не выбрать (бороться с инфляцией или бороться с падением облигаций) – все приведет к своим проблемам.

Как я уже писал, начал покупать TLT и ТMF. Если и ФРС начнёт делать то же самое, что сейчас делает Банк Англии, думаю, эти инструменты будут показывать феноменальную доходность.

Я прочитал ваш пост – крик отчаяния-обращение к Э.С. Набиулиной.

Давайте спокойно разберем ситуацию.

Да, вы правы – щемят и там, и тут. И вы трижды правы – банки наши действительно охренели. Но, увы, не потому, что сволочи (хотя, когда банкир родился, пират заплакал от ужаса). А потому, что и у них особенного выбора нет – операции с валютой для российских банков сегодня весьма и весьма проблематичны.

Другое дело, что можно драть с клиентов по 1% в месяц, как Тинькофф. Ну а можно несколько интеллигентнее общипывать свою клиентуру. Самое забавное же заключается в том, что деваться нам особенно некуда, и они, банкиры, это прекрасно понимают.

Посмотрел и ответ от одного из ваших подписчиков. Думаю, варианты решения проблемы предложенными далеко не ограничиваются:

1️⃣ Есть такое понятие «прокси доллары». Иначе говоря, как бы доллар. Ими могут выступить и юани, и гонконгские доллары, и дирхамы, и еще целый ряд валют. Но действительно, купить юани – это наиболее простое и самое главное, экономное решение. Юань – валюта достаточно стабильная.

2️⃣ Можно действительно купить на бирже акции российских экспортеров. Как только курс доллара пойдёт наверх, высок шанс, что и котировки этих компаний тоже вырастут. Более того, это уже начинает происходить.

3️⃣ Кстати, сегодня нет особой проблемы перегнать свои доллары в иностранный банк на свой счет. В тот же Израиль, например. И хоть банки израильские не горят энтузиазмом от прихода денег из РФ, но тем не менее, хоть и со скрипом, но деньги эти принимают. Мы писали о том , какие банки еще проводят SWIFT-платежи.

4️⃣ Можете вы приобрести и золото в слитках или в ETF. С определенной натяжкой золото тоже можно считать неким прокси долларом. И кстати я верю, что золото может при определённых обстоятельствах выступить альтернативой доллару.

5️⃣ Наконец, есть деривативы. Можно спокойно выйти в рубль, купить качественные российские облигации, которые сегодня приносят порядка 10% годовых и в дополнение к этому купить некие деривативы, например, фьючерсный контракт на доллар или на юань. Правда, стратегия весьма рискованная, и это необходимо учесть.

6️⃣ Кроме того, на последнем вебинаре, посвященном валюте, я говорил о том, что есть вариант вывести деньги в валюту посредством покупки недвижимости за границей, так как не везде недвижимость является столь же дорогой, как, например, в Израиле. Есть Турция, Эмираты, другие страны… Но это отдельный разговор.

Одно могу сказать абсолютно точно. Варианты есть всегда, уж нам ли этого не знать?

Российских предпринимателей и бизнесменов только и делают, что ограничивают в правах и возможностях, а мы – находим новые лазейки к успеху ?

Минфин США разрешил до 5 декабря операции с ВЭБом, Банком “Открытие”, ВТБ, Альфа-банком, Сбербанком, Совкомбанком и Банком России по энергоносителям.

Это позволяет американским контрагентам осуществлять операции по энергоносителям с санкционными российскими компаниями. Прошлая лицензия истекала 24 июня.

По всей видимости, администрация США начинает понимать, что кризис в области энергоносителей бьет по американской экономике. И в итоге демократы могут с треском вылететь из Конгресса. Поэтому под инфляционным давлением вынуждены давать некоторую свободу энергетическому рынку, чтобы не допустить дальнейшего роста цен. Как говорится, Realpolitik, ничего личного.

Приближается к финалу сезон корпоративных отчетов в США, и мы начинаем подводить первые итоги.

Деятельность (да и прибыль тоже, чего тут греха таить) финансовых организаций сильно зависит от денежно-кредитной политики регулятора страны. В контексте последних новостей о снижении ключевой ставки ЦБ РФ, а также сообщений о готовности ЕЦБ и ФРС к увеличению ставок, самое время взглянуть на ситуацию в банках.

Мы решили разделить банки на 3 категории:

1️⃣ Глобальные банки, которые преимущество имеют штаб-квартиры в США. Согласно данным Федеральной корпорации по страхованию депозитов, совокупная чистая прибыль банков США в 1 квартале снизилась на 22,2% в сравнении с периодом январь-март 2021 г. до $59,7 млрд. Сравнивая с 4 кварталом 2021 г., показатель опустился на 6,5% или на $4,1 млрд.

❗️Объем кредитов на балансах банков за последние 12 месяцев увеличился на $192,6 млрд (на 11,4%). По требованиям банковских регуляторов, под них также необходимо увеличивать резервы на покрытие возможных убытков по безнадежным кредитам. Это приводит к увеличению доли убыточных банков с 3,9% по итогам 2021 года до 5,5%.

Однако ситуация не так страшна, как может показаться на первый взгляд, ведь за квартал количество проблемных банков в США сократилось с 44 на конец прошлого года до исторически минимального значения – 40 кредитных организаций. Тенденция может сохраниться в предстоящие кварталы благодаря ожидаемому повышению комиссионных и процентных доходов кредитных организаций. Одной из любопытных статей доходов может стать получение прибыли за счет расширения спредов по ставкам кредитов и депозитов после изменения процентных ставок ведущими мировыми центробанками.

Считаем, что банковский сектор, а именно сегмент глобальных банков, остается одним из самых привлекательных среди американских бумаг.

Говоря о конкретных примерах, отметим привлекательность акций таких банков как Citigroup (C), Goldman Sachs(GS) и Bank of America (BAC). По ним форвардные мультипликаторы P/E находятся ниже 10x. Продолжаем держать эти акции в фокусе внимания и не ожидаем, что повышение ставки Федрезерва окажет на них серьезное давление.

2️⃣ Для европейской банковской системы текущий квартал также оказался довольно непростым. Помимо влияния стоимости энергоносителей и геополитических проблем, финансовые организации могут ощутить уже в ближайшие месяцы влияние ужесточения денежно-кредитной политики ЕЦБ, о чем уже заговорили представители ведомства. Но в вопросе изменения ставки не все так просто, на днях мы как раз разбирались в тонкостях этого вопроса.

По итогам 1 квартала прибыль испытывающего в последние годы проблемы лидера на финансовом рынке европейских стран Deutsche Bank вышла на рекордные за последние 9 лет уровни. Но акции банка упали после публикации отчета на 6% из-за опасения инвесторов, что конфликт на Украине (что привело к закрытию российских представительств многих европейских банков и продаже активов) и пандемия в Китае негативно скажутся на результатах за 2022 год. Скорее всего, прибыль от торговых операций, которая могла вырасти в текущем квартале, окажется не способна перекрыть потенциальные убытки от сворачивания деятельности в нашей стране и от повышения ставок ЕЦБ.

Хотя мультипликаторы по Deutsche Bank и BNP Paribas выглядят довольно привлекательно – P/E на уровне 6,63x и 6,88x – пока не готовы рассматривать эти европейские акции в качестве портфельных активов активов. Внутренние проблемы и непонимание, как на организациях отразится прекращение работы в России, очень серьезно могут сказаться на финансовом состоянии этих банков.

3️⃣ Отечественный банковский рынок. Довольно слабое влияние оказывает решение ЦБ по итогам внеочередного заседания снизить ключевую ставку, которая на новой встрече 10 июня может еще снизиться. На первый взгляд, может показаться, что снижение ставки является позитивным фактором для кредитных организаций. Однако сейчас российский банковский сектор переживает тяжелейшие времена. Да и отчетность вовсе не публикуется.

В () на этой неделе мы выпустим обзор перспектив российского банковского сектора, где постараемся оценить финансовые результаты банков на конец года.

Один из лидеров, который продолжает оставаться в центре нашего внимания, является

. Форвардный мультипликатор P/E по лидеру российского рынка составляет 2,13x, что очень даже неплохо в сравнении с другими банками. Однако, решение Наблюдательного совета не выплачивать дивиденды по итогам 2021 г. и описанные выше причины могут стать основаниями для нового краткосрочного снижения акций первого по капитализации банка страны.

Вернут ли акции банковского сектора свою привлекательность еще в 2022 г.?

Скорее всего, да. Ценные бумаги, после того как будут учтены негативные факторы, могут начать восстановление.

В первую очередь, при оценке перспектив нужно исходить из стабилизации денежно-кредитной политики центральных банков и экономической ситуации в этих странах. В предстоящие месяцы (а может и кварталы) только у глобальных банков может продолжиться рост прибыли, а европейские и российские финансовые организации могут продолжить испытывать трудности.

▪️Австралия. Рост инфляции может привести к усилению «ястребиных» настроений среди членов РБА. Таким образом, помимо завершения программы количественного смягчения, Резервный Банк Австралии на ближайшем заседании может просигнализировать о более раннем повышении ставки (в мае, как ожидает рынок).

▪️Еврозона. Рост потребительских цен в Европе уже достиг рекордных 5%. Хотя объявления о корректировке прогнозов по траектории ставок мы не ожидаем, заседание будет «оживленным» и спорным в некоторых вопросах. Любые намеки на более быстрое завершение количественного смягчения в Европе могут привести к росту евро относительно доллара США. Если же европейцы ничего менять не будут и оставят все как есть, можно, по-моему, спокойно расчитывать на дальнейшее укрепление доллара. Но что-то мне подсказывает – европейцы смогут всех удивить.

▪️Великобритания. Ожидается, что Банк Англии повысит процентную ставку второй раз подряд до 0,5% с 0,25% и даст рекомендации по сокращению баланса. Также, особый интерес будет уделен комментариям главы ЦБ Эндрю Бейли о ситуации на рынке труда, росте заработной платы и росте инфляционного давления.

Геополитика:

▪️На выходных стало известно, что Лондон собираетсярасширить санкции против России в связи с ситуацией вокруг Украины. Также рассматривается вариант удвоения присутствия британских военных в странах Восточной Европы и отправка «оборонного оружия» в Эстонию. Санкции также могут затронуть и энергетику .

▪️Кроме того, ожидается, что на этой неделе Москва прокомментирует письменный ответ США на ее требования по безопасности. Не исключено, что рост геополитических рисков продолжит оказывать давление как на российские, так и европейские рынки.

▪️Добавил негатива и официальный представитель Пентагона Джон Кирби, заявив, что в эти выходные Россия еще больше увеличила численность войск на границе с Украиной.

Основной вопрос сегодня – риски-то эти в итоге снижаются или растут. Мнения на этот счет есть разные.

Макро:

▪️Особое внимание будет уделено ИПЦ в Европе, а также отчету по рынку труда в США. Стоит отметить, что китайские рынки будут закрыты большую часть недели в связи с празднованием Нового года по лунному календарю.

▪️Заседание ОПЕК+ 2 февраля: решение коалиции оставить ранее одобренный план по увеличению добычи нефти на 400 тысяч б/с в месяц вряд ли окажет серьезное влияние на рынок. Связано это с тем, что несмотря на снижение дефицита, спрос на «черное золото» по-прежнему опережает предложение. К тому же, в условиях ограниченных свободных мощностей, недофинансирования отрасли и технических проблем ряда стран-производителей нарастить объемы поставок хотя бы до текущих квот непросто.

Профицит текущего счета в 2021 году достиг исторического рекорда и составил $120,3 млрд, увеличившись более чем в три раза по отношению к 2020 году.

Рекорд был достигнут за счет двукратного роста торгового баланса до $186 млрд из-за роста стоимости экспортируемого сырья. В частности, нефти и газа.

Несмотря на рекордный спрос на рубль в результате роста выручки от экспорта, в 2021 году мы не видели значительного укрепления рубля. И у рубля на это две причины. 1️⃣ В этом году валютные резервы выросли на +$63,5 млрд преимущественно за счет операций в рамках бюджетного правила. То есть часть возможного укрепления рубля нивелировалась операциями покупки валюты в ФНБ. 2️⃣ Чистый вывоз капитала частным сектором из России в 2021 году был рекордным с 2014 года. За прошедший год частный сектор вывез из страны $72 млрд после $50,4 млрд в 2020 году. Определяющую роль сыграло приобретение иностранных активов преимущественно в форме прямых инвестиций.

В 1 квартале 2022 года наблюдаемые тенденции могут только усилиться.

▪️С 14 января по 4 февраля Минфин ежедневно покупает валюту в среднем на 36,6 млрд рублей. Это превысило прошлый рекорд ноября 2021 года, когда покупки составляли 25,9 млрд руб. в день.

▪️Мы наблюдаем в прямом эфире закрытие позиций по российским ценным бумагам, бегство иностранного капитала.

Платежный баланс всем своим видом демонстрирует, почему рубль в этом году не укрепился, несмотря на дорогую нефть. Рекордный приток денег от экспорта сопровождался их массивным оттоком из страны. Не удивлюсь, если уже в 1 квартале этого года отток денег частного сектора побьет рекорд 2014 года. Увы, в связи с геополитическими рисками, проблема доверия никуда не уходит, а пока только обостряется.

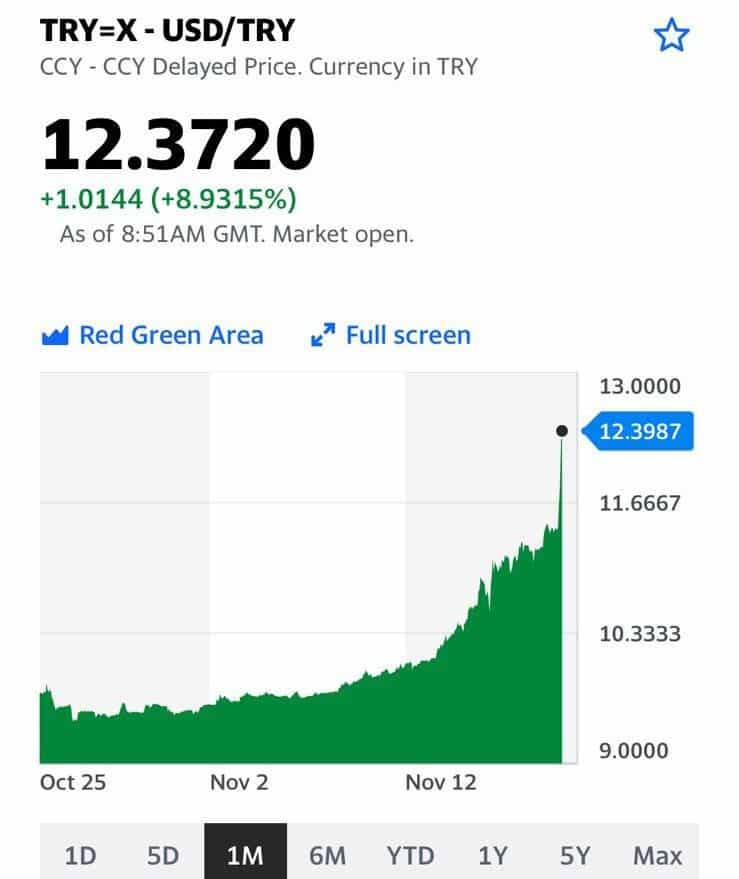

Пока мы с вами следили за полетами рубля и обвалами российского рынка акций и облигаций, лучший друг всех Центральных Банкиров Реджеп Эрдоган вновь зажигал.

Будущий Нобелевский лауреат по экономике в понедельник заявил, что страна отказалась от старой экономической политики, которая была основана на высоких процентах по займам и сильной валюте во имя замедления инфляции.

Теперь появилась новая система, которая ставит во главу угла инвестиции, экспорт и создание рабочих мест. При этом государство больше не вынуждено защищать сильную лиру.

Нынешние проблемы Эрдоган списывает на ”игру” тех, кто специально использует процентные ставки, инфляцию и обменный курс в корыстных целях.

Президент также поинтересовался, почему бизнесмены не берут ссуды и не инвестируют в экономику страны. Ведь ставки были снижены за последние несколько месяцев! На этом шедевральном моменте не могу не поинтересоваться – а будущий обладатель нобелевки сам-то хоть раз пытался управлять бизнесом?

Как и следовало ожидать, такая риторика и нежелание пересматривать экономическую стратегию, моментально сказались на лире. Турецкая валюта в понедельник обновила свои исторические рекорды и остановилась на отметке в 11,47 за доллар.

Меж тем, под основным ударом все ещё находятся турецкие банки. Их краткосрочный долг составляет около $84 млрд или около 10% ВВП страны. Апрель 2022 г. может стать ключевым месяцем для всей банковской индустрии. Именно тогда будет выплачиваться часть нынешней задолженности. В 2018 г. в такой же ситуации банки смогли использовать свои валютные активы, которые хранились в турецком ЦБ, чтобы погасить внешний долг. К 2022 г. такие резервы просто могут закончиться, и банковский сектор придётся спасать всем государством.

Остается лишь гадать, откуда на этот раз Турция получит помощь, и кто выступит белым рыцарем, спасающим турецкую экономику. И не только ее – кризис в Турции будет сейчас ой как некстати и Европе, и еще целому ряду стран.

Похоже, ситуация в Турции становится все более плачевной.

Валютный кризис развернулся своими клыками и грозно зарычал.

Банк Англии принял решение сохранить базовую ставку на уровне 0,1%.

Фунт на этих новостях упал до месячного минимума, так как ставки по бондам Великобритании снизились. В результате вырос спрос на альтернативные валюты (евро и доллар), а также на UST. И конечно, в ответ на это вырос спрос на драгметаллы.

Глава Банка Англии без остановки последние пару недель говорил о том, что повышение ставки «неизбежно». И… Не повысил ее! Так что для рынка это внезапно. И это вызывает вопросы, связанные с доверием Банку Англии. Но и понять это можно: всегда проще дать рынку то, что он хочет, а не то, чего он ожидает. Хотя ФРС вчера сделала наоборот.?

Думаю, на следующем заседании Банк Англии ставочку все-таки повысит. И бояться за фунт не стоит – он еще отскочит.

Золото уже +1,3%, серебро +1,8%, платина +1,5%. На этой волне сегодня явно будет рост акций золотопроизводителей.

ЦБ Канады первым начал сворачивание QE и, собственно, первым его и завершил. Ставка пока осталась на уровне 0,25%, но ее планируют повысить уже в середине 2022 года. Кричать «ужас-ужас» не стоит: это вряд ли скажется на мировых рынках.

На очереди ФРС, ЕЦБ, Банк Англии и компания.

Как говорится, первый пошел. Интересно, кто будет вторым??

Вместо того, чтобы порадовать совсем уже упавших духом биржевых медведей, рынки коварно продолжают свой неторопливый рост.

Вроде бы как всем уже понятно: на носу тейперинг. И все уже нутром осознали, что все дороговато. Очень дороговато. Вот уже и энергетический кризис вовсю гуляет по планете. Пышным цветом расцветает кризис поставок. Прощай разгульное Рождество! Не успевают поступать товары. Инфляция надолго становится реальностью и мы всерьез обсуждаем, превратится ли она в стагфляцию или нет. Новые штаммы вируса – наша головная боль. Очередные локдауны вполне могут стать реальностью не только у нас, но и за рубежом.

И все равно «мыши плакали, кололись, но упорно продолжали поедание кактуса»… Биржевые индексы продолжают разочаровывать мишек.

Почему? Почему бы им не упасть?

Совесть у них где, у этих индексов?

Задам вопрос иначе: что заставляет индексы продолжать свой неторопливый рост?

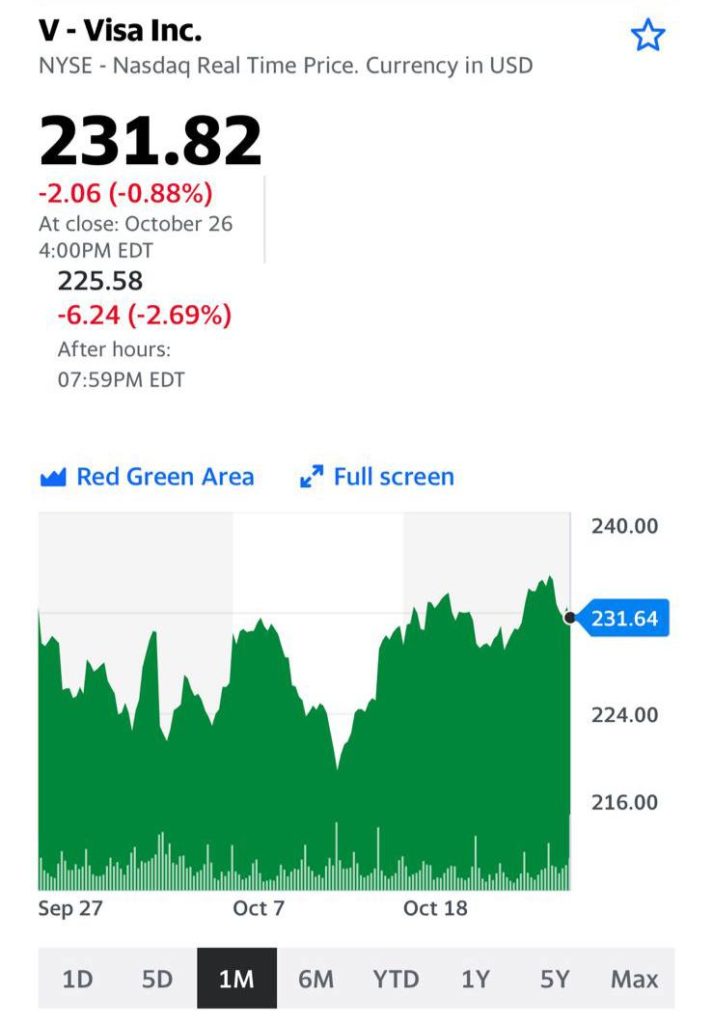

1. Продолжается сезон отчетности. Надо сказать, в целом отчеты выходят вполне достойные. К примеру, квартальная прибыль Visa Inc (NYSE: V) превысила ожидания: восстановление путешествий и улучшение ситуации в мировой экономике стимулировали рост объемов крупнейшего в мире платежного процессора (прибыль American Express на прошлой неделе также превысила прогнозы). Объемы платежей выросли на 17% по сравнению с годом ранее; количество транзакций, обработанных Visa, выросло на 21% до 45,3 миллиарда.

Компания Google, Alphabet Inc., показала самый высокий рост продаж за более чем десятилетие и почти удвоила прибыль в 3 квартале, т.к. пандемия подстегнула основной рекламный бизнес компании. Вышли результаты Microsoft. Выручка Microsoft за первый квартал 2022 финансового года выросла на 22% по сравнению с аналогичным периодом годом ранее до $45,3 млрд. Операционная прибыль корпорации увеличилась на 27% до $20,2 млрд. Чистая прибыль достигла $20,5 млрд, зарегистрировав 48% рост.

До этого в целом не разочаровали своими отчетами и банки.

2. Есть такое понятие, как альтернатива. Пока инвесторы рассуждают на тему того, какие, в условиях инфляции, которая имеет все шансы выйти из под контроля, есть альтернативы фондовому рынку, судьба рынка похоже не должна внушать серьезных опасений. Слишком много у инвесторов денег. Слишком мало альтернатив для вложения.

Что может испортить радужную картинку?

1. Выход новой, не самой веселой отчетности. Есть ряд крупных корпораций, отчеты которых уже несколько разочаровали инвесторов. Вполне возможно, их количество будет расти.

2. Демократы пока еще не согласовали свой инфраструктурный пакет. Идет жесткая политическая борьба.

3. Нужно следить за статистикой заболеваний по всему миру и особенно в США. К сожалению, возможны любые негативные повороты. Честно говоря, крайне сомневаюсь, что республиканцы дадут демократам легко «протащить» все те статьи расходов, что обсуждались – и декларировались – ранее.

По-прежнему полагаю, что многие негативные прогнозы и нервные потрясения на рынках вполне могут начать реализовываться с ноября.

Пока рынки на максимумах, вставать в однозначный шорт страшновато. Как говорят трейдеры: new high – buy. Да и агрессивно покупать сейчас я бы поостерегся. Может только Lockheed (LMT), упавший явно излишне жестко вчера. Да и то – не факт, что сразу. Поразмышляем об этом отдельно.

Сейчас, по моему мнению, тот период, когда суетиться не нужно. Потому и вставать в однозначный шорт я бы пока также не торопился.