— Он сошел с ума?

— Может ну его, купить на всю котлету. Да еще и в кредит. И будет великое счастье.

Друзья! Да, тренд есть. С трендом спорить глупо. Но есть и иное.

Традиционные проблемы, которые всех нас безумно напрягали и заставляли быть максимально осторожными:

?Высокие процентные ставки.

?Замедление мировой экономики, которое по сути своей в ряде стран УЖЕ привело к рецессии.

?Непонятная ситуация с инфляцией. Вроде бы как она и замедляется. Но как-то… творчески. И если честно, не зря ФРС говорит — будем очень внимательно отслеживать ситуацию и, если надо, вновь поднимать ставку. Все еще может вернуться.

?Напряжение в банковском секторе, где без помощи федеральных органов огромному количеству банков просто не выжить. Более того, совокупный убыток по нереализованным ценным бумагам на балансах банков уже сравним с капитализацией банковского сектора.

?Падение цен в секторе коммерческой недвижимости. А ведь большинство этих объектов — предмет залога в банках.

?Рост дефолтов корпораций.

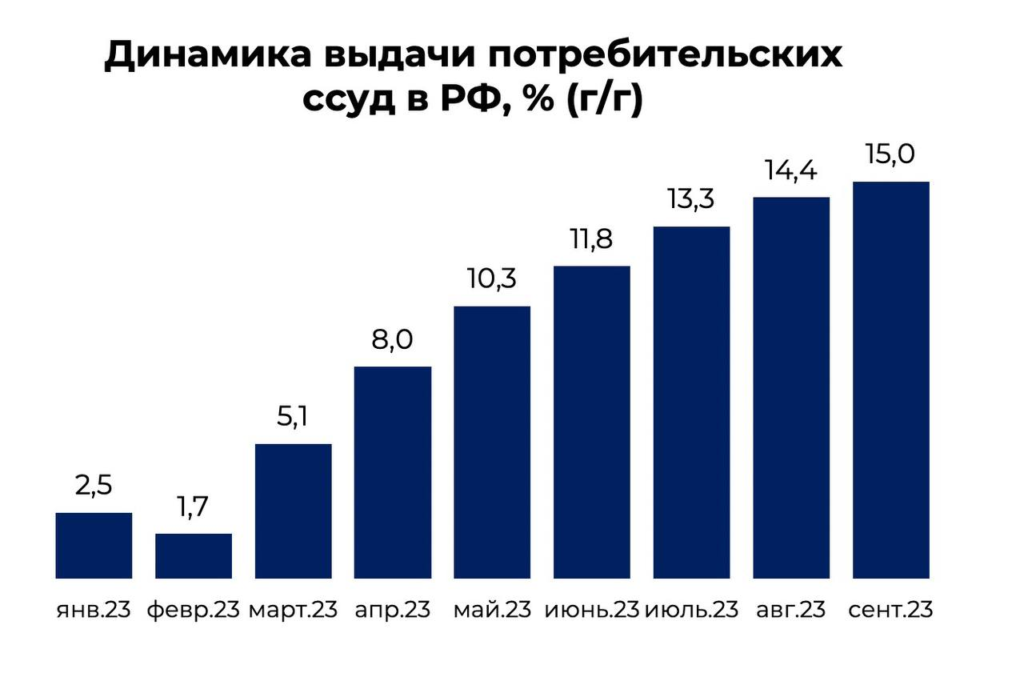

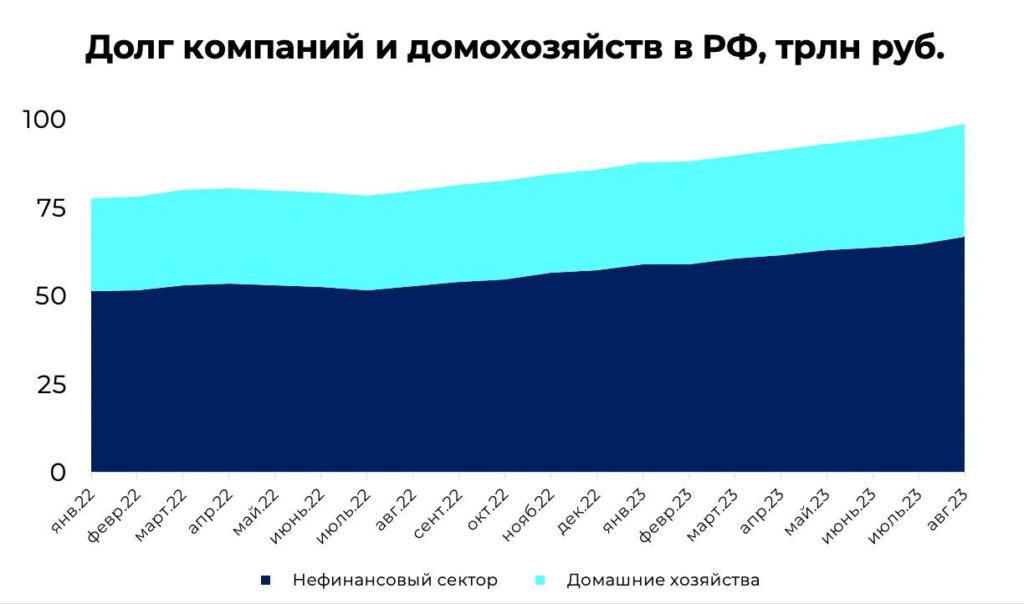

?Стремительное возрастание долговой нагрузки бизнеса и домохозяйств.

?Замедление китайской экономики, которая долгое время была драйвером развития мировой экономики. В принципе… все вполне логично. Невозможно десятилетиями развиваться в бешеном темпе. Проблемы начинают накапливаться — и еще какие.

?Геополитика, будь она неладна, заставляющая каждого сегодня нервно вздрагивать от очередной порции мирового негатива.

Короче — вот вам весь традиционный наш «компот».

Но в этом традиционном нагромождении тем начинают возникать новые и новые моменты. И… добавление их начинает если не пугать, то, по крайней мере, заставляет очень серьезно задуматься.

1️⃣Новая волна Ковида. Пока к ней отношение спокойное. Но… многое может и измениться. И ситуация внезапно может резко ухудшиться. Тут же исключительно сентимент рулит.

2️⃣Погода преподносит все новые и новые сюрпризы. Начинается сезон штормов и ураганов. Каждый такой ураган — это огромные многомиллиардные расходы. Кто их будет оплачивать? А ведь это еще и прибавка к цене на нефть и газ. И снова ускорение инфляционных процессов.

3️⃣По данным ФРБ Нью-Йорка, в настоящее время общая задолженность американцев по кредитным картам впервые превысила 1 трлн долл. Средняя процентная ставка по кредитным картам, по данным Bankrate.com, уже достигла рекордно высокого уровня в 20,6%.

И проблема состоит в том, что просрочки по кредитным картам и автокредитам растут лавинообразно, и ситуация вполне может еще ухудшиться. В связи с ростом процентных ставок все больше потребителей пропускают платежи по домашним долгам.

Я надеюсь, каждый понимает — что это такое — кредитные карты. В них залезаешь. А вот выбраться — невероятно сложно. Сам лет 30 назад на себе попробовал. Ну так себе счастье…

Любой человек знает — долг по кредитным картам — это ПОСЛЕДНЕЕ, что можно себе позволить.

Что в этом нового сегодня? Темпы роста этой самой задолженности.

4️⃣Опять же новая тема — возможный с 1 октября этого года шатдаун американского правительства. Что это за зверь такой? Это временная ситуация в США, возникающая, когда Конгрессу не удаётся согласовать финансирование деятельности госорганов.

На время приостановления некритичные органы закрываются, а сотни тысяч их работников отправляются в неоплачиваемый отпуск. Шанс на это очень высокий.

5️⃣Ну и последнее. И крайне важное. Как все мы хорошо помним, с сентября многие задумались о том, что придется вновь начать платить по студенческим кредитам. Суммы там огромные.

Еще год назад вся Америка безумствовала от счастья — Президент США Джо Байден объявил 24 августа прошлого года о масштабном отказе от студенческих ссуд. Большая часть долгов по кредитам за обучение сокращается на $10 тыс. и $20 тыс.

При этом бюджет теряет около $300 млрд доходов.

Но… недолго музыка играла.

30 июня Верховный суд отменил не санкционированный конгрессом план Байдена о прощении студенческих долгов на сумму более $400 млрд. Это было одним из главных обещаний демократа в ходе избирательной кампании 2020 г.

Общая задолженность по студенческим кредитам в США составляет более $1,7 трлн, а на списание от $10 000 до $20 000 своих долгов могли рассчитывать до 45 млн человек с низким и средним доходом. 16 млн человек уже получили одобрение на участие в программе.

А теперь начинается самое интересное.

По данным нового опроса, проведенного службой кредитного мониторинга Credit Karma, 45% заемщиков заявили, что ожидают «просрочки» по кредитам, когда в октябре закончится период федеральной отсрочки.

Из примерно 2 000 заемщиков, опрошенных Credit Karma в прошлом месяце, около 400 имеют задолженность по федеральным студенческим кредитам. Из этой группы 9 из 10 заявили, что им придется изменить образ жизни, чтобы позволить себе ежемесячные выплаты.

✅Чуть менее половины из них заявили, что им придется сократить расходы на предметы первой необходимости, такие как рестораны и подписка на потоковое вещание.

✅40% заявили, что им придется взять дополнительную работу, чтобы увеличить свой доход.

✅Чуть более трети федеральных заемщиков заявили, что им придется подать заявку на получение плана погашения кредита с учетом дохода, чтобы снизить ежемесячную нагрузку по кредиту.

✅А около четверти планируют использовать свои сбережения на случай чрезвычайных ситуаций.

Вот такая вот интересная «загогулина», как в свое время говорил Борис Николаевич.

Иначе говоря, огромной массе американцев придется в самое ближайшее время достаточно резко сократить свои расходы.

❓Как это отразится на сфере услуг и торговле. А ведь именно этот сектор — основа американской экономики. Что будет, если народ перестанет тратиться и залезет в свои сбережения?

?Ну а что касается нас… Смотрим на все вышеописанное и задаем себе вопрос.

Рынки в таких обстоятельствах будут чувствовать себя отлично?

А вы меня спрашиваете — и чего я так «оптимистичен»!