23 Окт

В сентябре банки отклонили 63% заявок на кредиты наличными, а в начале октября — более 80%.

Почему отказы так быстро растут?

Причина в новых правилах от ЦБ. С 1 октября Банк России ограничил кредитование заемщиков с высокой долговой нагрузкой.

Если кратко, теперь банкам можно выдавать кредиты тем, кто тратит на них большую часть дохода, только на 30% портфеля. Раньше лимитов не было. Подробнее писали здесь.

Какие последствия резкого роста отказов?

Из плюсов:

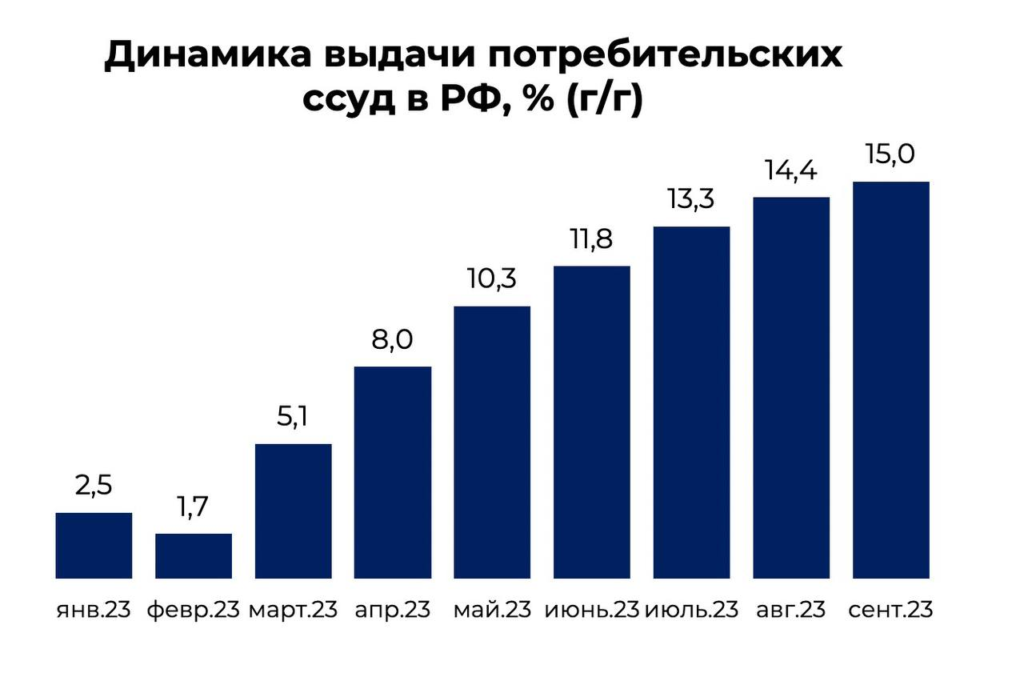

➕ Качество кредитных портфелей возрастет, что хорошо для устойчивости банковской системы. За год выдача кредитов физлицами выросла на рекордные 22,3%. И какая доля из них с повышенным риском — до конца неясно. На этом фоне очень логично ужесточить условия для банков.

➕ Мы видим приверженность ЦБ задаче снизить темпы кредитования в России. Это важно, в частности, чтобы побороть инфляцию.

Но есть и обратная сторона медали. В России теперь на глазах растет число людей, которым срочно нужны деньги, но они не могут их получить от банка.

Какие тут негативные аспекты:

➖Многие не смогут рефинансировать старые долги, потому что им не выдают на это кредит. А значит, возрастет число банкротств.

➖Может быть, неблагоприятный отбор. Если человек не может получить необеспеченный кредит в банке, куда он пойдет дальше? В более сомнительные организации, где процент выше.

?В общем реакция банков естественная. И вопросов к ней нет. Но если резко обрубить большой доле людей доступ к деньгам, какие последствия ждут российскую экономику и, в частности, спрос?

Узнаем в ближайшие месяцы. Честно, ничего хорошего не жду.