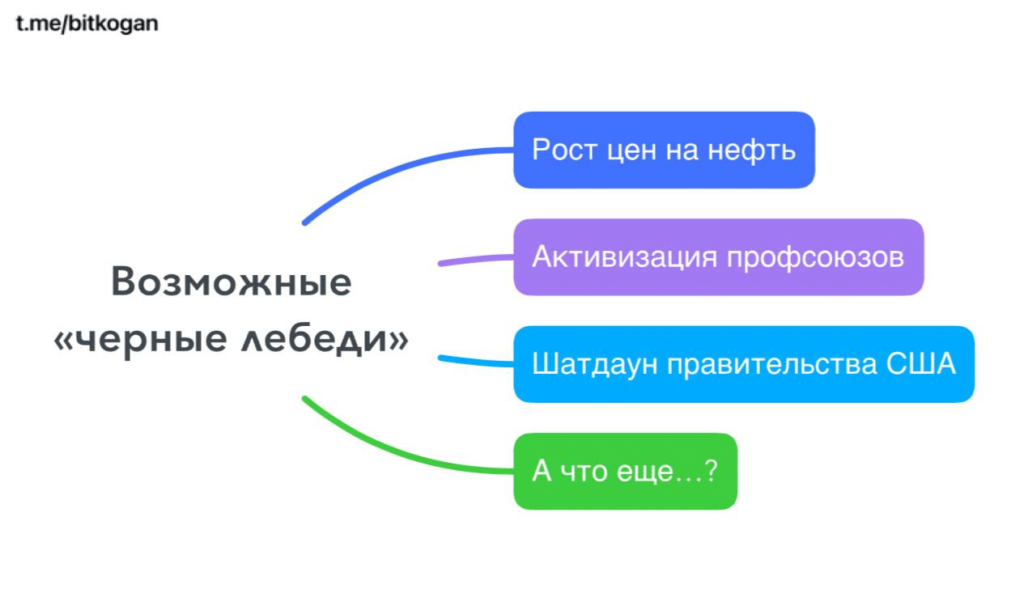

Рынки в ожидании осенних бурь: Возможные «черные лебеди»

1️⃣На смену одному «черному лебедю» каждый раз приходит новый или даже добрая стайка этих самых лебедушек.

2️⃣Рынкам, похоже, вообще по барабану на всех этих лебедей и наши опасения.

Стабильность, однако. Но, похоже, мнимая.

Неизбежно одна из этих лебедушек вполне имеет шанс превратиться в большую и жирную черную хавронью, которая все же неизбежно будет преподнесена участникам рынка в качестве особого деликатеса.

И хавронью эту мы с вами ждем уже не от нашего старого друга

Пауэлла & Co, а от внешних факторов, которые с высокой долей вероятности могут ударить как по экономике США, так и по остальному миру.

1️⃣Рост цен на нефть.

Удорожание энергоносителей не только создает угрозу второй инфляции, но и бьет по прибылям компаний, увеличивая их издержки. Брент уже 94,5. Похоже, путь на 100 открыт. Более подробно о потенциале движения нефтяных котировок поговорим отдельно.

«Мировой рынок нефти в четвертом квартале может столкнуться с дефицитом поставок примерно 3,3 млн баррелей в сутки из-за сокращения добычи Саудовской Аравией», — пишет Bloomberg со ссылкой на отчет ОПЕК. Потенциально такой дефицит станет самым большим по меньшей мере с 2007 года, отмечает агентство.

Так что… Цены на нефть нас-то могут вполне порадовать, а вот Пауэлла не очень.

? Кстати, на прошлой неделе несколько крупнейших американских авиакомпаний понизили прогнозы прибыли на третий квартал. И что-то мне подсказывает это далеко не предел…

Самое серьезное, что на фоне падения сбережений населения переложить новые расходы на пассажиров за счет повышения цен на билеты не удастся.

Поэтому неудивительно, что US Global Jets ETF (JETS) все еще торгуется на 43% ниже уровня, существовавшего до пандемии, в то время как S&P 500 за тот же период вырос на 33%.

2️⃣Активизация профсоюзов.

Борьба за права рабочих — это, конечно, хорошо, но они затрудняют возврат к стабильности цен, а также бьют по доходам корпоративного сектора.

?️ Так, на фоне продолжающейся забастовки рабочих на трех заводах компании Chevron по производству СПГ в Австралии цены на ископаемое топливо во всем мире растут.

?️ Подхватывание же эстафеты порядка 13 тыс. сотрудниковGeneral Motors Co., Ford Motor Co. и Stellantis NV грозит не только очередным скачком цен на автомобили, но и замедлением экономики.

Но, даже если компании пойдут на условия забастовщиков, такие как повышение заработной платы более чем на 40% и переход на четырехдневную рабочую неделю, то ни ФРС, ни бизнес не почувствуют себя лучше.

Профсоюзы… Они много чего веселого уже натворили. Кстати, на заводах Теслы оных НЕТ. Маск такого не потерпел.

3️⃣Шатдаун правительства США.

Если «Ослы» не договорятся со «Слонами» о бюджете следующего года, работа встанет уже 1 октября. Напоминаю: сегодня у нас с вами уже 18 сентября.

?️ Как отмечается, некоторые консерваторы в Палате представителей намереваются сократить расходы правительства на 2024 год примерно на $120 млрд.

?️ Демократы в Сенате, которые имеют там большинство, сигнализировали, что не примут это предложение. Кто бы сомневался…

Только вот не надо забывать, что остановка работы напрямую снизит экономический рост примерно на 0,15% за каждую неделю. Не конец света, но и радоваться нечему.

Вот вам и третья хавронья.