? В пятницу я закрыл часть позиции в TMF и сразу стал получать вопросы: «Зачем, если я жду дальнейшего снижения доходностей Treasuries?»

Дело в том, что ни один актив не двигается лишь в одном направлении, если это не биткоин. Да и тот иногда корректируется, как и все остальные. Что уж говорить про плечевые фонды, вроде TMF. Активно управляемая стратегия может и должна это использовать.

➡️ Я активно набирал TMF в конце января – начале февраля после роста доходностей на переносе ожиданий снижения ставки ближе к концу года. На 12 февраля TMF весил 8,4% от портфеля при средней цене покупки $55,74.

➡️ После роста TMF к началу марта его вес в портфеле увеличился до 9%, и я решил, что это многовато перед сегодняшними данными по инфляции. Если вдруг подтвердится тренд на ее укрепление, то может случиться душевная коррекция по доходностям.

И в целом чрезмерная концентрация даже качественного актива в портфеле означает концентрацию рисков, а это нехорошо. Например, Уоррен Баффет по этой причине сократил позицию в Apple, когда бумага слишком быстро росла. Был прав, кстати.

Я не знаю наверняка, будет коррекция или нет. Но если будет, то продав часть позиции по хорошей цене, я смогу восстановить ее дешевле, не увеличивая при этом объем позиции сверх меры.

Буду ли докупать дороже, если TMF пойдет выше?

?Посмотрим. Так или иначе, рост TMF означает рост прибыли по основной части позиции. А любые решения по позиции проще принимать, имея прибыль, а не убытки на руках.

2️⃣Представители ФРС опять напомнили в понедельник, что высокие ставки надолго. Плюс дали сигнал, что при медленном снижении инфляции повысят ставку.

Долгосрочные факторы:

1️⃣Опасения относительно растущего дефицита бюджета США. Причем процесс самоподдерживающийся.

Чем выше ставки по облигациям ➡️ тем больше будут расходы бюджета и выше дефицит ➡️ тем снова выше доходности по облигациям.

2️⃣Рост срочной премии из-за высокого уровня неопределенности относительно экономики и действий ФРС.

Показательный пример: глава JPMorgan уже и о 7% говорит. В прошлое десятилетие срочная премия была отрицательной.

3️⃣Переосмысление эпохи низких процентных ставок. Никто пока не знает, закончилась ли она, но повод задуматься есть. За деглобализацию и торговые войны придется платить ростом цен, ставок и снижением экономического роста.

Остается только согласиться с ФРС – высокие доходности с нами задержатся.

Означает ли это, что нужно срочно продавать TMF?

Полагаю, нет. Текущие доходности УЖЕ высоковаты, и главное – они росли слишком быстро и явно перегреты. Всплеск пройдет, скорее всего, пойдет возвратное движение.

Считаю, что для начала доходности стабилизируются на уровнях ниже текущих – в районе 4,7, может быть даже 4,6. А дальше посмотрим…

?Возможно, что страхи окажутся преувеличенными. Ну и дозу успокоительного от ФРС исключать нельзя. Ставку не снизят, но подбодрить могут.

Это фонд, отражающий дневную динамику индекса длинных (20+ лет) Treasuries с 3-м плечом. Формально неверно говорить, что это TLT с тройным плечом, но фактически это так и есть.

Когда доходности Treasuries растут, цены на них, соответственно, падают. Это значит, что сейчас не лучшие времена ни для TLT, ни для TMF. Более того, вчера TMF обновил исторический минимум.

Меня это не беспокоит. Скорее, считаю это хорошей возможностью для увеличения позиции. Поясню.

?Основная особенность TMF и прочих подобных зверушек в том, что они дают в точности 3-е плечо лишь на 1-дневном интервале. Скажем, если TLT вырос или упал на за день 1%, то TMF растет или падает на 3%.

На более длительных интервалах это приводит к постепенному разрушению стоимости TMF, если TLT колеблется на месте. Однако на растущем тренде TMF может дать даже больше, чем 3-е плечо.

Простой пример. Осенью (с 24 октября до 7 декабря) на ожиданиях смягчения политики ФРС Treasuries стали расти: ➡️TLT прибавил 18,47%. ➡️TMF же подсочил сразу на 62,90% — в 3,4 раза.

Чего-то похожего я и жду. Рано или поздно ФРС снизит ставку. Вероятно, уже довольно скоро и, как обычно, резко. Так всегда бывает. И если даже лишь на ожиданиях TMF способен подскочить на 63%, то при самом снижении ставки там будет и 100%.

А может и больше. Если доходности длинных Treasuries снизятся с нынешних примерно 4,3%–4,4% хотя бы до 3%, где они были год назад, то это даст ➡️примерно +30–35% по TLT ➡️и более 100% по TMF.

И не имеет большого значения, насколько сильно TMF просядет до разворота, это будет лишь большим сжатием пружины.

Что касается временнОго разрушения, то у TMF оно меньше по сравнению с другими зверушками из-за более низкой дневной волатильности. Поэтому его можно держать долго и дождаться-таки снижения ставок.

С приходом Минфина США на долговой рынок профессиональные трейдеры с головой ушли в шорты по краткосрочным трежерям.

И эта стратегия, похоже, оправдала себя – с 2 июня доходность ?однолетних казначейских облигаций выросла на 0,75%, ?двухлетних – на 5,59%, ?трехлетних – на 5,91%. И цены на эти бумаги упали.

Таким образом, наше предположение, что ФРС будет масштабно занимать именно на коротком конце кривой, полностью подтверждается. Так что… Как только волна масштабных заимствований завершится, жду TMF на уровне 9-9,5. ?Впрочем, тут многое зависит от цифр по уровню инфляции.

А что насчет региональных банков?

Они обычно держат ?долгосрочные ипотечные ценные бумаги (MBS), ?казначейские облигации с минимальным кредитным риском до погашения. Поскольку хедж-фонды ставят на снижение цен краткосрочных бумаг, теоретически проблем быть не должно.

Дальнейшие перспективы стратегии зависят от действий ФРС и ситуации в экономике. ?Сюрприз от регулятора в виде дополнительного повышения ставки ?или пессимистичные данные по инфляции могут ускорить продажу гособлигаций. Хотя в такой сценарий не особо верю.

Что делаю я?

➖С краткосрочными долговыми бумагами пока особо не связываюсь, хотя, если честно, доходности здесь потрясающие. ➕А вот, как уже сказал ранее, Direxion Daily 20+ Year Treasury Bull 3X Shares ETF (TMF) держу.

❓А почему, прекрасно понимая, что заимствования будут серьезными, мы держим такие инструменты, как TMF? Ведь очевидно же: новые масштабные заимствования приведут к росту доходности американских облигаций.

В теории все так. А на практике – не совсем. Разберем этот вопрос. Он достаточно любопытный.

Доходности по UST сейчас высокие: ?годовая: 5,2% (в начале 2021 года была ставка 0,5%), ?5-летняя: 3,9% (в начале 2021 года была ставка 0,5%), ?10-летняя: 3,73% (в начале 2021 года была ставка 1,1%).

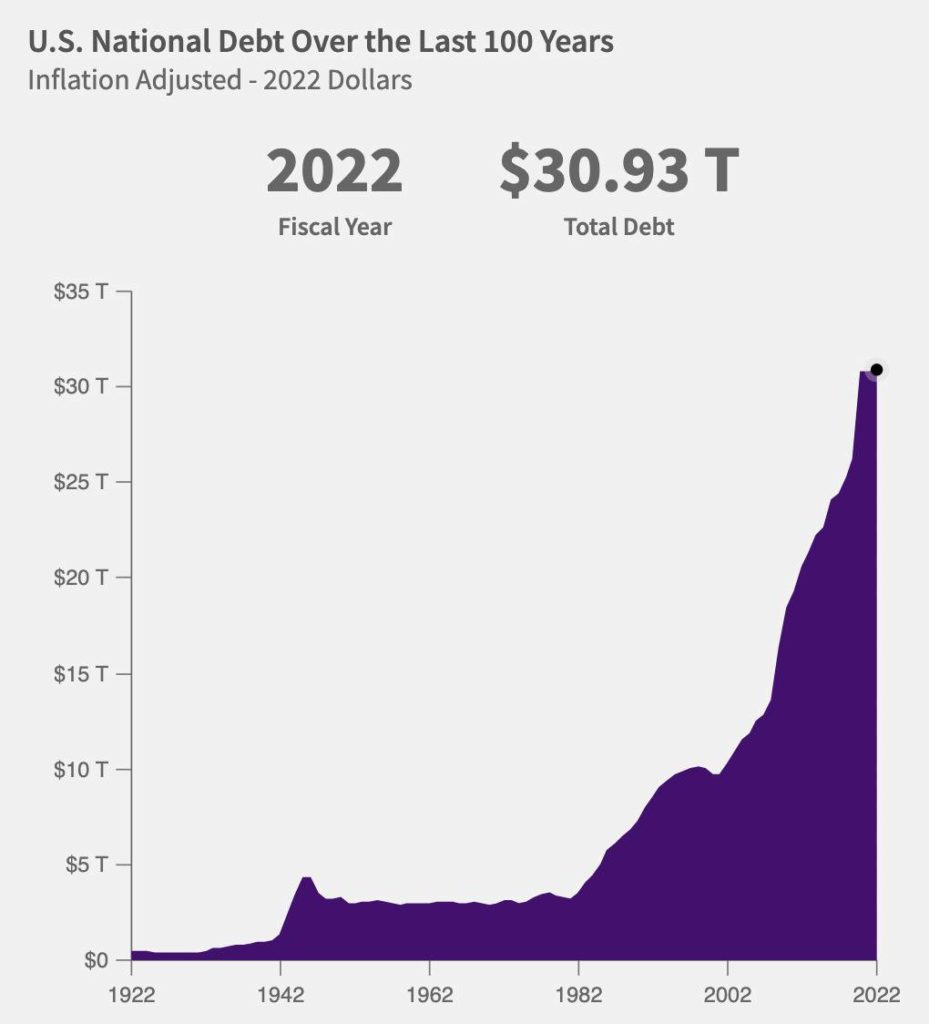

И главное: раньше в принципе таких проблем не было. К примеру, с 2008 года по настоящий момент госдолг США вырос с $13,6 трлн до $31,4 трлн (в 2,3 раза).

Несмотря на это, ?стоимость обслуживания долга США выросла всего лишь в 1,4 раза с 2008 по 2020 год: с $379 млрд до $525 млрд в 2020 году, потому что ФРС держала низкие ставки. ?Основной скачок стоимости обслуживания долга пришелся на последний год, она резко превысила $850 млрд.

?Это результат резко возросших ставок. Чем дольше ставки будут держаться на высоком уровне, тем больше придется платить ежегодно из американского бюджета процентов за обслуживание долгов. Вот основная опасность.

Таким образом, если, к примеру , высокие ставки продержатся еще год-полтора, нельзя исключить того, что к концу 2030 года ежегодно выплаты могут составить и $1,7-$1,8 трлн.

Это конечно не катастрофа, но… очень и очень много. Если и здесь рейтинговые агентства по-прежнему будут считать долгосрочный рейтинг США на уровне AAA…

Почему все же в таких условиях не страшно держать TMF?

Так, для справки. Сейчас в обращении находится 4 трлн векселей (облигации до года), стоимость обслуживания которых составляет 5%, т. к. выпускали их недавно уже по высокой ставке.

А если брать облигации от 1 года до 10 лет, которых в обращении на $13,7 трлн, средневзвешенная ставка по ним небольшая: 1,9% по сравнению с 1,42% в январе 2022-го.

❓Не задавали себе вопрос, почему доходность коротких бумаг настолько выше и кривая доходности так ярко инвертирована? Причина очень проста – инфляция потихоньку снижается.

Исходя из этого, можно ожидать, что процентные ставки к концу года или к началу следующего пойдут на убыль. Не исключу, что к концу 2024 года ставка может вернуться на уровень порядка 4%, а может даже ниже.

❓Какой смысл сейчас занимать в долгую задорого, если через год-два ставки, по которым будет занимать Минфин США, могут оказаться комфортнее?

Логичнее было бы просто потерпеть сейчас и занимать даже не под 3,8%, а под 5,3% на короткий срок.

Вывод

?Минфин США сейчас будет стремиться и дальше занимать короткие бонды, т. к. проценты сейчас высокие и платить их не хочется 5-10 лет. Лучше поплатить 1 год побольше и затем перезанять под более низкую ставку, когда ФРС смягчит политику.

По оценкам JPMorgan, ?к концу 2023 года Вашингтону потребуется занять $1,1 трлн краткосрочных казначейских векселей, ?в течение следующих четырех месяцев чистый выпуск векселей составит $850 млрд.

Именно поэтому мы держим TMF и продолжаем держать. Потенциал в течение нескольких месяцев может быть не таким уж и плохим.

?Хочу обратить ваше внимание на то, что происходит с десятилетками и золотом.

Полагаю, что по обеим позициям потенциал интересный. Доходность 3,8-3,82%, которую мы наблюдали по десятилеткам, и падение TMF, по всей видимости, заканчивается. Сделаю на эту тему подробное видео.

Если бы не лимиты, я бы, наверное, ещё добирал на нынешних уровнях и TMF, и JNUG. JNUG у нас в прибыли, TMF достаточно скоро, полагаю, вернется на уровни 8 и выше.

Причины формально следующие: цифры по безработице, которые показывают, что рынок труда в Америке потихоньку охлаждается. Если это так, ФРС не будет повышать ставку ни на этом заседании, ни на следующем. Скорее всего, мы вышли по ставкам на плато.

Друзья! Сегодня встретимся в прямом эфире нашего традиционного стрима с политологом Дмитрием Абзаловым в 10:30 МСК.

▪️Обсудим ключевые события прошедшей недели ▪️Узнаем, чего ожидать от недели предстоящей ▪️Ответим на ваши вопросы

Эфир пройдет в нашем YouTube канале Bitkogan Talks. 00:00:00 – Ответы на вопросы. 00:02:00 – Прогнозы Saxo Bank. 00:03:25 – Перспективы цен на Американский газ. 00:04:40 – Падение индекса грузоперевозок. 00:08:35 – Затраты на TMF. 00:10:35 – Рецессия в США. 00:12:40 – Национализация дочерней компании “Газпром” в Европе. 00:16:05 – Перспективные компании. 00:20:10 – Выступление президента РФ. 00:24:50 – Обмен заключёнными России и США 00:37:30 – Коррекция «черного золота». 00:44:00 – Зима приходит в Европу 00:49:30 – Турции и эмбарго на российскую нефть. 00:57:55 – Как ответит Россия? 01:05:10 – Прогноз по валютному рынку 01:11:40 – Замороженные активы РФ в Европе. 01:18:00 – Девятый пакет санкций. 01:29:40 – Ждать ли волны дефолтов? 01:39:35 – Попытка гос.переворота в Германии. 01:47:00 – Конкурс. 01:49:00 – Прогнозы на 2023 год

Достаточно частый вопрос, который с завидной регулярностью получаю – как мне удается так долго проработать в индустрии и не наделать кучу ошибок? В чем секрет «заварки чая»?

Ну во-первых, давайте будем честными – косяки были. Как и у всех. Иначе просто не бывает. Однако все же, в чем секрет? Как-то особо не задумывался, но много раз заданный вопрос требует ответа хотя бы из элементарного уважения к читателям.

Задумался… Попробую коротко сформулировать. Полагаю – обостренное чувство тревожности и постоянное нежелание думать, как большинство. Если хотите – нелюбовь к консенсусу. Очень уж я боюсь этого консенсуса. Как вижу его, так начинаю понимать – где-то рядом притаился страшный зверь под названием «большой риск».

А что сегодня? А сегодня к примеру весьма порадовала заметка на профинансе. Речь идет о том, что уровень волатильности на рынке более чем серьезно упал. Индикатор страха находится на минимальных уровнях.

Причина банальна. Инвесторов успокоил новый, как большинству показалось, «голубиный» настрой от ФРС. Большинство членов ФРС склоняются к тому, чтобы замедлить скорость, с которой в последнее время поднимается ставка. Ура-ура! Толпа счастлива. Страшилка, так долго напрягавшая «прогрессивное человечество», уходит. «ФРС подобрел». Ой ли?

Несмотря на всеобщий оптимизм, лично мне хочется заметить. Друзья! Да, скорость подъёма ставки замедляется. И чего?! ФРС ПРОДОЛЖАЕТ подъем ставки! QT продолжается! И явно какое-то время продолжится еще.

Мораль – пришло время насторожиться! И неслучайно автор заметки говорит нам: «В среду индекс VIX упал шестой день подряд. Протокол ФРС показал, что большинство чиновников склоняются к замедлению темпов будущего ужесточения политики. Это помогло S&P 500 завершить день в плюсе, а VIX получил сигнал на покупку, закрывшись ниже нижней полосы Боллинджера, что заслуживает внимания».

Переведу с русского на русский. Ребятки дорогие. Осторожнее. Впереди возможна нервотрепка!

Еще процитирую. «Индикатор волатильности снизился почти на 40% по сравнению с максимумом октября, и в среду было зафиксировано второе подряд закрытие ниже нижней полосы Боллинджера, что стало первым таким сигналом после марта. В прошлом, начиная с 2017 г., было семь случаев такой модели, и свидетельства того, что вскоре после этого произошел общий всплеск волатильности».

А теперь вы меня спрашиваете, почему несмотря на продолжающийся рост рынка, я не спешу избавляться от страховочных инструментов?

Наоборот, крайне осторожно увеличиваю их долю. По капле (Это тоже, кстати говоря, урок от набитых в молодости шишек. Никуда не спешим).

Думаете упорствую?! Ну во-первых, истину, если честно, заранее не знает никто. И как только ты начинаешь упорствовать и заявлять, что ты умнее рынка, жди беды. Тебя рано или поздно обязательно вынесут вперед ногами с финансового поля боя. Так что не увлекаемся шортами. Все делаем очень осторожно. И сохраняем пропорции портфеля таким образом, чтобы при ЛЮБОМ движении рынков не остаться без штанов.

К примеру, в Ультра-агрессивной стратегии хоть доля шортов потихоньку подросла, однако и доля кэша остается не маленькой. Близкой к 60%. И есть TMF (дающий уже около 10% прибыли) и золотые инструменты (Дающие уже до 50 процентов прибыли. И не годовых).

А мы с вами отлично понимаем – если рынок продолжит свой рост, с высокой долей вероятности и NUGT, и JNUG, и TMF подрастут еще, балансируя потери по страховочным инструментам, если вдруг рынок «не захочет снижаться». Так что… не увлекаемся и ВСЕГДА оставляем себе право на ошибку. Ни одно движение рынка в любую сторону не должно нас убить. Это и есть результат опыта.

А во-вторых, кризис в мире продолжается. ▪️Энергетика еще очень многих заставит рыдать. ▪️Геополитика… здесь я лучше просто помолчу… Боюсь, еще слишком многое впереди. ▪️Социальные проблемы… Еще только начинаются. ▪️Ставки… рост пока продолжается. ▪️Инфляция. ▪️Проблемы в области продовольствия? Еще все впереди. ▪️Долговой кризис и будущие дефолты? Да еще толком ничего и не начиналось.

И фондовый рынок не может спокойно продолжать расти при таком комплексе проблем. Так же как и волатильность, как совершенно справедливо отмечает автор заметки, редко так долго падает. Так что… ждем ее взлета.

Инвесторы активно распродают гособлигации Великобритании из-за рецессии, инфляции и повышения ставки Банком Англии ➡️ Цены на облигации падают, доходности растут ➡️ Занимать государству становится дорого (высокие проценты).

Поэтому Банк Англии пообещал начать скупать долгосрочные гособлигации в любом количестве, чтобы снова повысить на них цены и занизить ставки.

Есть нюанс. Инфляция в Великобритании 9,9% (рекордная за десятилетия). И с ней надо бороться как раз высокими ставками. А покупки гособлигаций ставки снижают…

Тот факт, что ЦБ Англии снова начал скупать госбонды на напечатанные деньги говорит о следующем:

1️⃣ Это может еще больше разогнать инфляцию и нанести урон экономике. 2️⃣ ЦБ Англии демонстрирует свою непоследовательность (поднимать ключевую ставку и снижать долгосрочную ставку одновременно – от хорошей жизни на такое не идут).

Что ж. Только сегодня утром писал, что предполагаю, что ЕЦБ будет совмещать покупку долгосрочных облигаций и повышение ставки. Нынешний опыт банка Англии это только подтверждает. Проблемы у них одинаковые. Правда, будет ли это эффективно? Какой шаг тут не выбрать (бороться с инфляцией или бороться с падением облигаций) – все приведет к своим проблемам.

Как я уже писал, начал покупать TLT и ТMF. Если и ФРС начнёт делать то же самое, что сейчас делает Банк Англии, думаю, эти инструменты будут показывать феноменальную доходность.