Казахстан и Россия

Что ждет стальные компании в 2022 г.?

Этот вопрос сегодня беспокоит многих инвесторов. Действительно, уходящий 2021 г. был, пожалуй, наиболее успешным для сталелитейщиков за всю историю. Летом цена на прокат взлетела в 2,5 раза в годовом выражении, компании получили рекордные прибыли, а также столкнулись с экспортными пошлинами и увеличением налоговой нагрузки. Логичный вопрос – что дальше?

По нашим ожиданиям, в 2022 г. рынок стали не будет показывать такого экстремального роста, как в 2021 г. Это вполне логично, учитывая, что отрасль в целом циклична. Цены на прокат, скорее всего, будут ниже, чем в 2021 г., но останутся на сравнительно высоком уровне (выше, чем в среднем в 2017-2019 гг.).

Российские компании с 1 января 2022 г. не будут платить экспортные пошлины, однако для них увеличится НДПИ, а также будут введены акцизы на жидкую сталь. Тем не менее, мы полагаем, что это не помешает им оставаться привлекательными дивидендными историями.

Какие основные риски для стального сектора мы видим в 2022 г.? Во-первых, это замедление роста глобальных экономик после постпандемийного всплеска, соответственно, снижение спроса на сталь. Во-вторых, сокращение объемов жилищного строительства в Китае. В-третьих, продолжение кризиса в цепочках поставок. Кроме того, с приближением 2023 г. государство, возможно, вернется к вопросу дифференциации налога на прибыль, но это уже совсем другая история.

В настоящее время мы готовим на эту тему подробный аналитический обзор, который будет опубликован в сервисе по подписке.

Банк России принял решение повысить ставку с 7,5% до 8,5%.

ЦБ действовал в соответствии с ожиданиями. И это хорошо, ведь сюрпризов от центральных банков было и так предостаточно в последние дни.

Главная фраза пресс-релиза: «При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях.»

То есть Банк России на будущих заседаниях нас, вероятно, порадует. Но виднее будет, конечно, ближе к делу. Хотя сегодня утром мы уже и это предвидели. Но, если откровенно, после такого четкого послания Президента ожидать иное было сложно.

Готовность сражаться с инфляцией подчеркивает и выбор брошки для пресс-конференции: Щелкунчик. Инфляция – Крысиный король и, сколько бы голов у нее не выросло, Эльвира Сахипзадовна со всеми справится. Щелк, и готово! 😉

Эх, а мы на мишку косолапого грешили. Хорошо хоть в чем-то ошиблись – в брошке. Но пусть это будет самой большой нашей ошибкой?

Рубль на решение ЦБ отреагировал стабильно, как и российские облигации.

Одно обидно: поднимай мы ставку, не поднимай, а мировую инфляцию этим не остановишь. А наша экономика – часть этого большого мира. Мы получаем как позитив от него – высокие цены на все, что мы продаем и благодаря чему наполняем наш бюджет, так и все минусы, в частности инфляцию.

C’est la vie.

Доброе утро, друзья!

Сегодня нас будет «радовать» ЦБ РФ.

Как вы уже прочитали на нашем новом канале, сегодня в 13-30 Эльвира Сахипзадовна, вооруженная новой пока еще (в 8 утра) секретной брошкой, поведает судьбу ставки, улетающей к космическим далям. А в 15-00 расскажет более подробно о том, как мы будем дальше жить.

Большинство аналитиков не видят иных вариантов, кроме как еще +100 б.п. Вопрос сегодня не в этом. А в том, что дальше? Судя по индексу RGBI, все текущее повышение уже заложено в цену российских гос бумаг. Но если сегодня Председатель ЦБ нам огласит ястребиные планы и «на потом», это будет не самым приятным сюрпризом для индекса. Основной вопрос сегодня лишь в степени дальнейшей агрессивной позиции ЦБ.

Мое мнение: у ЦБ развязаны сегодня руки и если будет нужно (точнее, если ЦБ посчитает это правильным) ставка будет поднята еще на 50-100 б. п в ближайшие месяцы.

Мой прогноз по брошке – уссурийский мишка с занесенной лапой, готовый прибить к земле поганую гидру инфляции (а заодно и деловой активности). Мишки, если их разозлить, парни серьезные. Инфляции не позавидуешь.

Намеки мы услышим самые что ни на есть конкретные. Например, о том, что мы покажем импортируемой к нам инфляции нашу отечественную, не раз проверенную в боях «Кузькину мать».

Кстати, не исключу, что брошка могла бы изображать и «Кузькину мать». Проблема лишь в том, что никто не в курсе, как она, мать эта, выглядит?

Сказать, что сегодняшний день богат макроэкономическими событиями, это не сказать ничего.

ФРС вчера задала центральным банкам ястребиный тон, объявив о более оперативном сворачивании стимулов.

Что за этим последовало?

1️⃣ Банк Англии повысил ставку на 15 базисных пунктов – до 0,25%. За данное решение проголосовали 8 из 9 членов комитета. Члены комитета допускают и дальнейшее ужесточение политики для борьбы с инфляцией. Это первый крупный центральный банк развитой страны, который повысил ставку. И явно не последний.

2️⃣ ЕЦБ сохранил ставки на прежнем уровне, но сигнализировал о замедлении покупки активов, хоть и достаточно постепенном:

▪️В первом квартале 2022 программа покупки активов на случай пандемии PEPP будет осуществляться более низкими темпами, чем сейчас. Покупка активов в рамках PEPP прекратится в конце марта 2022 года.

▪️Покупка активов в рамках старой традиционной программы APP вырастет до 40 млрд евро в месяц, начиная со 2 квартала (когда PEPP будет уже завершена). Затем покупки снизятся до 30 млрд евро в следующие три месяца, прежде чем вернутся к нынешним темпам в 20 млрд евро.

Вывод? Центральные банки признают, что чрезвычайным мерам для борьбы с последствиями пандемии должен быть положен конец. Приоритетом становится борьба с инфляцией.

В результате фунт укрепился на 0,7% к доллару и на 0,2% к евро. Евро укрепился к доллару на 0,5%.

Эх, подходит к концу прекрасная эпоха стимулов. Если, конечно, все в последний момент не передумают. История показывает, что и такое бывало неоднократно.

Искусственный интеллект в эпоху тотальных проблем с интеллектом.

Идея Российского МИДа использовать искусственный интеллект во внешней политике – как мне кажется, невероятно разумный и очень своевременный шаг.

Однако меня в данном случае волнует не МИД, он-то действует вполне в духе времени. Ребята в тренде. Меня волнует судьба этого ИИ. Не знаю как вам, а мне его, бедолагу, искренне жаль.

К примеру, я вообще не понимаю, как он сможет сегодня адаптироваться к текущему глобальному состоянию тотальной шизофрении. Бедняга ведь будет работать в рамках неких законов логики. А где вы видели логику в последнее время?!

Готов биться об заклад, что все самые современные квантовые компьютеры, соединенные единой сетью в некий невероятной мощности мега мозг, после годовой обработки всей поступающей информации, после того, как в дело пойдет самый крутой мега искусственный интеллект, выдадут лишь одну фразу.

Вы уже догадались? ?

А ведь эту короткую фразу изрек как-то Министр иностранных дел.

И заметьте, без ИИ. Чисто по наитию!

Хотя, скорее всего, фраза будет несколько перефразирована:

«Они там все, что …….»?

Но суть, боюсь, останется прежней.

Доброе утро, друзья!

«И сказал он, поехали!». Правда, в этот раз не Юрий Гагарин, который взлетал к звёздам, а наш рынок, который тоже решил проехаться. Но явно в другом направлении.

Такого рода сообщения получаю весь вчерашний и сегодняшний день.

Давайте разберемся. Вы думаете, что инвесторы могут видеть каждый день такие сообщения, как:

США допустили отправку военных в случае «вторжения» России на Украину

Джонсон пригрозил Путину последствиями в случае агрессии против Украины

«Банковская система будет уничтожена»: Ультиматум США обрушил акции российских госбанков

и при этом не должны реагировать?

Вы серьезно?

Прошла встреча. Однако что и как было оговорено – понятно не до конца. Однако понятно то, что жесткая риторика остается.

Более того, произнесены слова, которые заставили рынки по-настоящему перенервничать. Ну а как тут не занервничать, когда «США де-факто выставили ультиматум Владимиру Путину, пригрозив жесткими финансовыми санкциями в случае вторжения в Украину.»

Как не занервничать, когда говорятся и такие слова: «Российский банковский сектор будет уничтожен. Суверенный долг будет заблокирован. Россия будет отключена от платежной системы SWIFT. Секторальные санкции искалечат российскую экономику», – это когда конгрессмен Менендес пояснил суть своего проекта, который сам назвал «матерью всех санкций».

Вы скажете, что вся эта риторика нами слышится уже давно и по-большому счету ничего нового. Проходили уже. Это все так. Однако в понедельник рынки получили пинок уже от представителей российского МИД.

«Путин требует гарантий нерасширения НАТО и невступления в альянс Украины, но Запад пока не демонстрирует готовности идти на такие уступки. Если же гарантий не последует, Россия готова решить проблему «военным путем»», заявил в понедельник замглавы МИД РФ Сергей Рябков.

Причем, как следует из слов Рябкова, Москва готова и к угрозе ядерной войны. «Действия США и союзников по НАТО наводят на мысль, что они готовятся к повторению печального опыта «Карибского кризиса», но на новой военно-технической базе», – заявил замминистра.

И в таких условиях рынки не должны были упасть?

Почему в таком случае не падает российский рубль?

Это был самый встречающийся вопрос в данной ситуации.

Давайте так, почему в данной ситуации рубль не свалился сразу на 75 фигуру относительно доллара США – я не знаю. На то могут быть сотни причин. Самая банальная – огромные притоки в страну валюты вследствие высочайших цен на нефть и особенно газ.

Европа уже готовится к ценам на газ по 1400!

Что делать?

Тут я повторю то, что мы уже говорили вчера. Каждый должен поступать в меру своей чувствительности к риску.

Кстати, все происходит на фоне развития нового штамма вируса в мире. Об этом тоже не стоит забывать. Внешняя картинка – не сахар. Что будет дальше не может знать никто.

Я вижу такой сценарий:

Друзья. Тут оптимальных рецептов нет. Но рациональные игроки-циники в такой ситуации берут сильно падающие самые качественные истории. И спокойно смотрят на ситуацию. Ибо покупают НЕ НА ПОСЛЕДНЕЕ, НЕ ТОРОПЯСЬ, и НЕ В КРЕДИТ.

Что, собственно говоря, делаем и мы.

Стоит ли при всем этом держать фьючерсы USD/ RUB? Я вчера немного приобрел. На всякий случай. Но давать совета здесь не могу. Просто по этическим нормам права такого не имею – слишком рискованная это штука.

Итак. Спокойно жду, когда очередной сеанс глобальной шизофрении пойдет на спад. И очень неторопясь подбираю самые интересные истории. Но не на всю котлету.

А рубль и правда падать не хочет. И это наводит на определенные мысли.

Вывод:

Российский рынок продолжает падать.

Индекс Мосбиржи уже потерял 3,4%.

Все СМИ в один голос твердят, что наш рынок падает на санкционных рисках. Геополитический фон сейчас действительно скорее негативный для России. Да и встреча Байдена с Путиным, видимо, не смогла разрешить неопределенность.

Несколько удивляет, что на фоне падения российского рынка рубль выглядит очень даже крепким. Понятно, что нефть сейчас дорогая. Тем не менее, наша валюта, как правило, чувствительна к подобным вещам.

Наша версия: кто-то очень крупный весь день продает российские бумаги. Зачем? Возможно, фиксация позиций перед новым годом и/или переоценка рисков. А возможно, мы чего-то не знаем. И знать не можем.

Если продают нерезиденты, то покупать валюту они, скорее всего, будут не моментально. Вполне допускаем, что реакция рубля на всю эту историю может быть отложенной да день-другой. Полагаем, что скоро рубль все же ослабеет.

На всякий случай беру фьючерсы на доллар/рубль, от греха подальше (сами понимаете, тема крайне рискованная и никому не могу давать рекомендаций).

Президент России подписал закон, предусматривающий повышение объема ликвидных средств Фонда национального благосостояния (ФНБ) с 7% до 10% ВВП.

Переводим на понятный язык: до подписания документа инвестировать в реальные проекты можно было средства ФНБ свыше 7% ВВП. Теперь – только те, которые превышают 10% ВВП.

По словам замглавы Минфина, новый закон позволит увеличить ликвидную часть ФНБ на случай неблагоприятных изменений ценовой конъюнктуры.

– Софа, экономь деньги! Таки думай за завтрашний день.

– Моня, а почему я должна думать за завтрашний день плохо?

Прежняя стратегия «откладывать в кубышку» сохраняется. С одной стороны, мотивы нашего правительства понятны – цены на нефть непредсказуемы, поэтому экономим на “черный день”. Но, честно говоря, хотелось бы, чтобы мы подумали не только о “черном дне”, но и о текущем развитии.

Или шо, таки у нас уже “белый день” и все так хорошо, что можно только откладывать?

В одном из предыдущих постов мы оговорились, что происходящее на российском рынке – короткий эпизод. Это наше мнение, а как будет на самом деле, увидим в самое ближайшее время. С другой стороны, если это эпизод, почему бы долгосрочному инвестору не обратить внимание на интересные дивидендные истории, которых у нас хватает?

Когда речь идет о долгосрочной дивидендной стратегии, то такие дни – подарок. Особенно, если учесть, что российский рынок падает с конца октября текущего года: индекс РТС за это время потерял порядка 15%. На наш взгляд, такая просадка дает повод задуматься о том, чтобы начать понемногу увеличивать позиции в дивидендных акциях.

Ключевое слово – понемногу. Рынок просядет еще? Отлично, докупим еще. Рынок вырастет? Тоже неплохо – у нас не будет повода себя упрекнуть в том, что мы упустили свой шанс. Рынок грохнется и улетит в тартарары? Вообще красота – можем взять еще побольше. Главное – не в кредит ❗️

Какие акции смотреть? Приведем небольшой список тех бумаг, которые дают сегодня отличную 12-месячную дивидендную доходность, по данным Bloomberg.

Префа «Сургутнефтегаза» – около 17,5%

НЛМК – 16%

ММК – 14%

МТС – 12%

АЛРОСА – 15%

«Глобалтранс» – около 9%.

Добавьте сюда «Мечел», который по префам может дать по итогам года доходность на уровне 30-40%.

Друзья, такие дни, как сегодня, стоит использовать как раз для увеличения позиций, которые продолжают оставаться интересными. Причем действовать спокойно и размеренно. Самое плохое, что можно сделать – это поддаться панике. Страх лишь сковывает нашу способность мыслить и принимать обдуманные взвешенные решения.

Широка страна моя родная!

Много в ней баранов и овец.

Их считать – от края и до края,

А итог известен, он … на Ц.

(Автор неизвестен.)

Правительство России задумало возродить Госплан

Что ж… Госплан так Госплан, при такой модели управления процессами тоже как-то жили… отчего же опять не пожить…

В итоге будет у нас динамическая модель управления ресурсами и денежными потоками, заказами и проектами. Самые лучшие компьютеры со всего света будут у нас считать, сколько необходимо мыла и гвоздей, сахара и цыплят, сколько учебников стоит произвести на душу школьного населения и гробов на отлетевшие души. При этом будет учтено и то, что часть народа у нас не пользуются гробами, и то, что часть не едят свинину.

Ибо нет ничего лучше плана. План – вершина мысли человечества.

Почему? Да потому, что много думать никому не нужно. Даже вредно. Госплан нам подскажет, что и где надо производить, и по какой цене все это продавать. А если так, то никакая инфляция нам не страшна, никакие происки загнивающего Запада. И дефицита (или еще чего подобного) более не будет. Ведь основная причина дефицита во времена СССР – это была нехватка мощностей компьютеров. А вы как думали? Не все было оцифровано, не каждый гвоздь, не каждая курица-несушка. А сейчас каааак оцифруем цыпочек – и все, жизнь наладится.

Не будет у нас ни очень богатых, ни очень бедных. Ибо точное планирование сможет определить, какое количество яхт требуется на душу нашего населения. Зачем человеку 2 яхты? Зачем 3 автомобиля на семью? И одного хватит. Пусть бедным достанется.

Компьютер все знает. Он, компьютер, заодно может подсчитать, сколько нам необходимо турагенств. Ведь понятно, сколько каждый из нас может и должен отдыхать в году. Да и вообще, этот компьютер рассчитает и среднюю продолжительность нашего отдыха, и сколько нам на этот отдых денег требуется. И заодно подскажет, по какому направлению в этот отпуск ехать надо.

Вся наша жизнь будет просчитана: когда родиться, где учиться, как жениться (сколько на свадьбу положено). Правда, сперва будет трудновато прикидывать, на ком нужно жениться. Но процесс не стоит на месте, полагаю и здесь Большой Брат со временем начнёт давать всеобъемлющие и вполне разумные рекомендации.

Представляете, как наша жизнь изменится?

Правда, фондовый рынок в условиях плановой экономики будет представлять собой весьма странную конструкцию. Но ничего. Зачем нам рынок, если в Госплане будет четко определено, какие и кому инвестиции получать требуется? Все по плану.

Эх, пойду я тогда в преподаватели хозрасчета (если пустят, конечно). Или в управдомы подамся. Тоже отличная профессия. Или – по старой памяти – буду давать уроки фарцовки. Если конечно, опять же в плановом порядке, не отправят за подобное преподавать основы научного солидаризма куда-нибудь на Колыму. Там ведь тоже хорошие учителя нужны.

Короче, хвала возрожденному Госплану (со слезами на глазах)…

Заживём тогда.

⚡️ Банк России повысил ключевую ставку на 75 б.п. до 7,5%

Рынок ожидал повышения ставки на 50 базисных пунктов. Но, судя по всему, Банк России не намерен мириться с высокой инфляций. Допускаю, что это не предел.

В последнее время тема IPO российских компаний снова обретает популярность.

Самые свежие примеры – «Ренессанс Страхование» (RENI RX), которая разместилась вчера, и Softline, которая планирует провести размещение на следующей неделе. Это неудивительно, поскольку сегодня интерес к российским активам со стороны глобальных инвесторов довольно высок.

«Делимобиль» – еще одна российская компания, которая планирует провести IPO. И не только на Московской, но и на Нью-Йоркской бирже. На наш взгляд, это интересная история, учитывая специфику бизнеса компании, а также ее положение рынке. Давайте копнем немного подробнее.

«Делимобиль» явлется одним из лидеров российского рынка каршеринга. По некоторым оценкам, компания занимает 45% рынка Москвы и около 30% в среднем по стране. Авто «Делимобиля» вы можете найти в 11 городах РФ. У ближайших конкурентов – не более 5.

Компания активно использует собственную онлайн-платформу и, надо сказать, она пользуется определенным успехом у пользователей. Так, в 2020 г. мобильное приложение «Делимобиля» было самым скачиваемым в мире (среди аналогов, разумеется), и на сегодняшний день имеет 7 млн зарегистрированных пользователей.

Теперь посмотрим на количественные показатели, и здесь отметим заметный прогресс. Так, в 1 полугодии 2021 г. выручка год к году выросла в 2,2 раза до 4,9 млрд руб. Но самое важное – выход в плюс на уровне операционной прибыли. Так, EBITDA в отчетном периоде составила 785 млн руб., а маржа EBITDA – около 16%.

Росту показателей в числе прочего способствовало развитие собственной инфраструктуры по обслуживанию автомобилей (мойка, ремонт и т.д.). Сервисный сегмент – это элемент вертикальной интеграции, а подобная архитектура бизнеса в конечном счете позитивно влияет на рентабельность. Кроме того, «Делимобиль» имеет стратегические партнерства с глобальными автопроизводителями, что дает определенную свободу маневра по наращиванию автопарка.

Что касается рынка, то тут, по нашему мнению, перспективы очевидны. Практически все виды онлайн-сервисов, которые пришли в мир в последние годы (банкинг, бесконтактные платежи, доставка) прижились в РФ заметно раньше и лучше, чем в других странах. Это касается и транспорта, в том числе, краткосрочной аренды автомобилей. Тут, можно сказать, наступила новая эра, потому что еще несколько лет назад ничего подобного на рынке не было.

В целом почва для дальнейшего развития каршеринга в РФ весьма благодатная. Во-первых, это существенная доля населения, живущего в городах (около 75%). Во-вторых, крупнейшая в Европе и 6-я в мире база интернет-пользователей. В-третьих, доля пользователей интернета – 84% населения, активных пользователей смартфонов – 69%. Цифры впечатляют.

На этом фоне рынок каршеринга в 2020 г. рос быстрее, чем рынок такси. Так, в 2020 году рост составил 11%, а у «таксистов» – лишь 4%. Еще можно отметить в качестве триггеров низкий уровень использования личных автомобилей (304 на 1000 россиян против 842 на 1000 граждан США, к примеру), а также сравнительно высокий возраст личных автомобилей по сравнению с теми же штатами – 14 лет против 12.

Тема интересная. Параметров IPO мы пока не знаем, видимо информация появится ближе к делу. Будем внимательно следить за развитием событий. О новостях сообщим в канале дополнительно.

Доброе утро, друзья.

Есть такие предсказания, которые срабатывают, но настроение от этого у меня не улучшается. Отнюдь. Есть такой рост на рынке, что не радует.

О чем это я?

Не раз и не два за последнее время я говорил о том, что напряженность в мире растет. Гонка вооружений продолжается. США, как ранее и Китай, и Россия, проводят испытания гиперзвукового оружия.

Стремительно ухудшаются отношения России и НАТО.

Генсек ООН не так давно предупредил, что мир как никогда близко находится к опасной точке самоуничтожения. Уже слишком накоплено такого, о чем даже думать страшно.

К клубу ядерных держав вот-вот присоединится Иран; возможно, не только он. А допустит ли это Израиль?

Неспокойна атмосфера вокруг Тайваня.

Формируются новые военные альянсы.

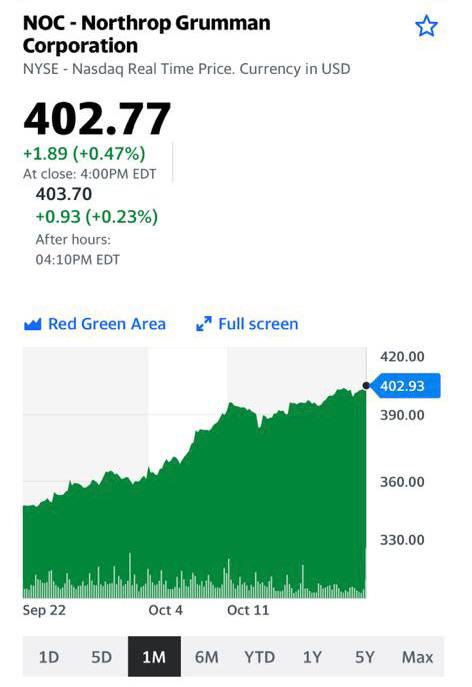

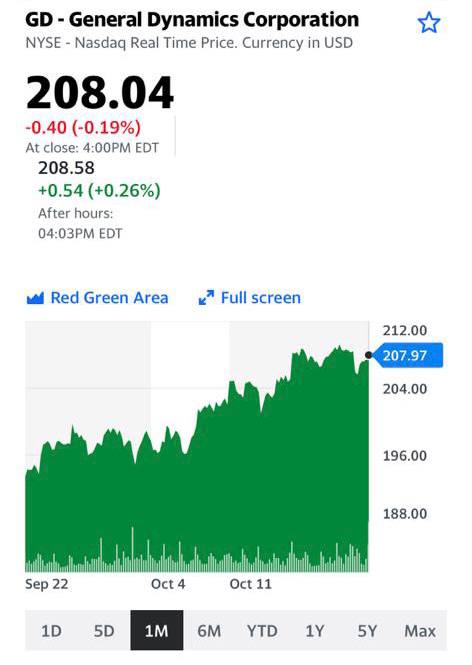

Неудивительно, что, как мы с вами обсуждали ранее, растут акции производителей самой современной военной техники, самолетов, ракет и т.д. Их акции дают своим обладателям неплохие прибыли, которые не особо радуют. Обратите внимание на динамику акций за последнее время и LMT, и RTX, и NOC, и GD. И, похоже, что это не конец движения. Судя по всему, все только начинается. На этом фоне подзадержались в своем росте акции производителей больших боевых беспилотников, по сути, производителей истребителей 6-го поколения Kratos Defence (KTOS). Но и они, возможно, скоро начнут радовать своих инвесторов.

Мир сегодня очень опасен, но кто-то на этом всегда зарабатывает. Такова, увы, логика происходящего.

|  |  |

|  |

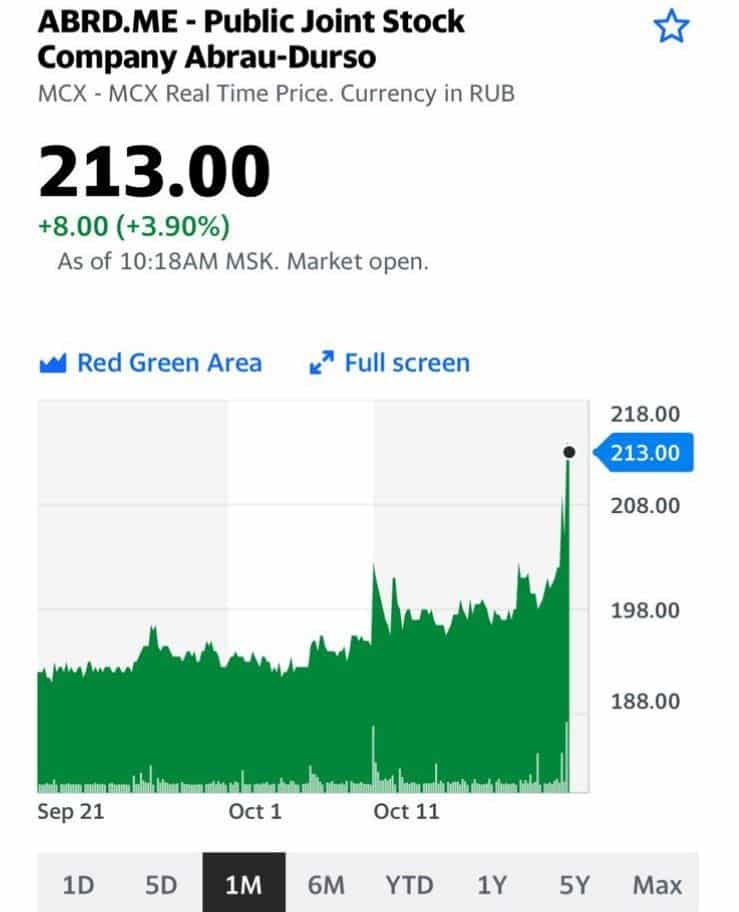

Сегодня продолжается вот тот самый momentum на российском рынке акций, о котором мы так много говорим последнее время. Деньги заходят на рынок акций, а все разговоры про риски остаются лишь разговорами.

Сегодня радуют Абрау Дюрсо: видимо, там пришел крупный покупатель, обороты по бумаге очень большие. Не отстает и Beluga (BELU.ME)

Как говорится, процесс идет.

Вопроса два: сколько еще и кто следующий?

«Казатомпром» (KAP LI), ведущий мировой производитель урана, стал инвестором фонда физического урана ANU Energy OEIC.

Фонд планирует хранение физического урана в качестве долгосрочных инвестиций. Доля «Казатомпрома» составит 48,5%. Также предполагается, что первично инвесторы фонда купят уран на $50 млн «вскладчину»; в дальнейшем объемы могут возрасти до $500 млн за счет привлечения дополнительных инвестиций.

Для «Казатомпрома» это, скорее, позитивная информация.

Во-первых, на рынке появился еще один инструмент для инвестирования в уран, доступный широкому кругу инвесторов. Напомним, что еще совсем недавно таких инструментов практически не было. Однако с усилением «зеленой» повестки дело пошло.

Во-вторых, с расширением круга инструментов, цены на уран будут более подвижными и будут оказывать более заметное влияние на котировки урановых компаний. С одной стороны, это влияние может быть в обе стороны, с другой – сегодня вопросы экологии и чистой энергии в центре внимания. Поэтому и уран снова обретает популярность.

Мы позитивно смотрим на компанию «Казатомпром» и держим ее в одном из портфелей . Ее акции торгуются на Лондонской бирже. По сути, это лидер сектора и единственная компания с устойчивым финансовым положением. Канадские и американские аналоги пока в основной массе не генерируют прибыли, поэтому более волатильны.

Металлурги отчитались.

Достаточно сильные отчеты металлургов за 3 квартал 2021 г. мы увидели в последние дни. Причем это относится как к цветной, так и к черной металлургии.

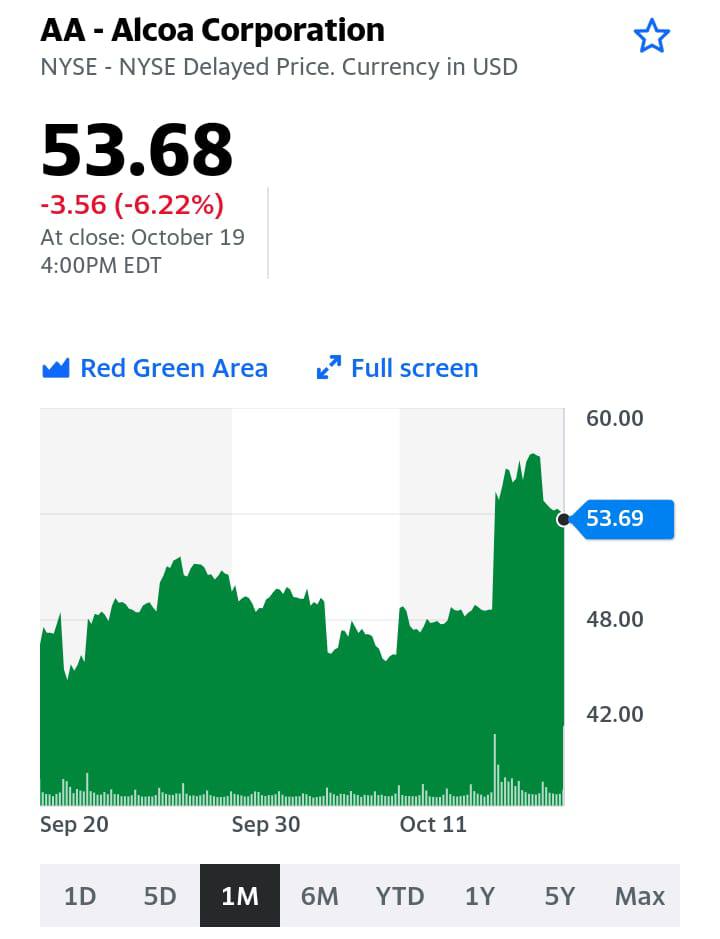

К примеру, в пятницу американский алюминиевый гигант Alcoa (AA US) сообщил о росте EPS до $2,05 против ожиданий рынка в $1,75. Напомним, что годом ранее компания показала убыток на уровне $0,26.

Кроме того, компания сообщила о позитивных корпоративных событиях, после чего котировки выросли на 18% за 2 торговые сессии.

Что за новости? Во-первых, это возобновление программы buyback совокупным объемом $500 млн. Во-вторых, возобновляется приостановленная в 2016 г. программа выплаты дивидендов.

Идем далее. «Северсталь» (CHMF RX) в понедельник сообщила о повышении выручки в 3 квартале на 71% до 235,6 млрд руб. Опять же, EPS взлетел за год более чем в 5 раз – с 15,73 рубля до 109,61 руб. Менеджмент предложил выплатить рекордные дивиденды в размере 85,93 рублей на акцию. Закрытие реестра состоится 14 декабря в случае утверждения акционерами.

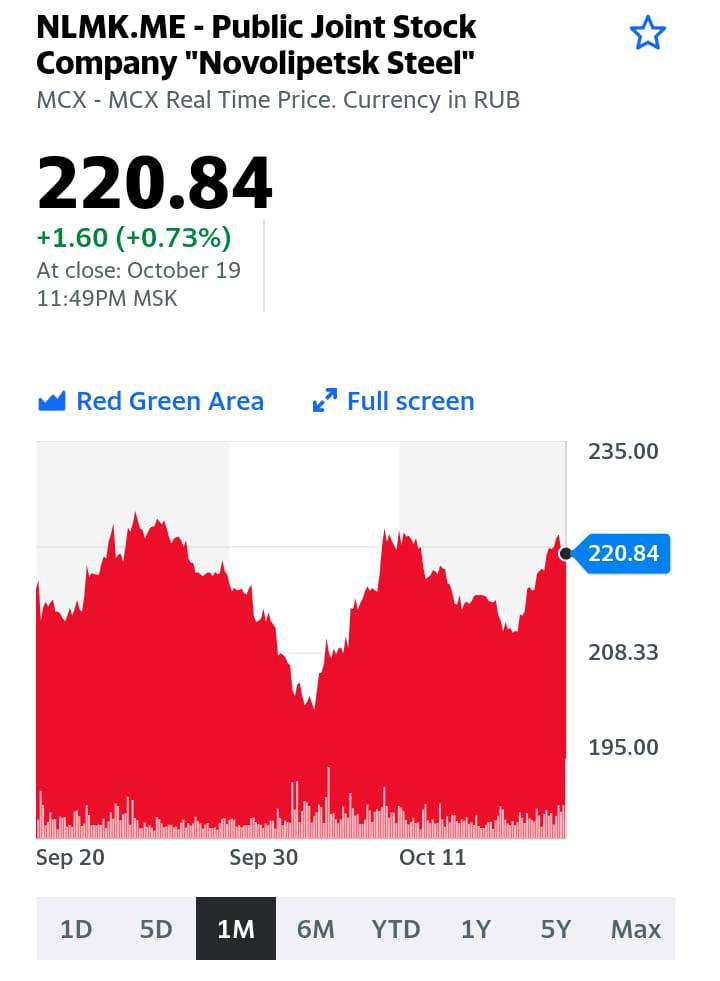

Теперь акцент внимания смещается на ММК (MAGN RX) (есть в одном из портфелей ). Финансовые результаты будут представлены в четверг, 21 сентября. Ожидаем сильных цифр: роста выручки, EBITDA и чистой прибыли.

Какие могут быть риски и подводные камни в контексте российских компаний?

▪️Охлаждение рынка стального проката и рынка цветных металлов (алюминий, медь).

▪️Регуляторный риск (вспоминаем недавнюю историю с налоговым маневром).

▪️Замедление экономики Китая. От состояния экономики Поднебесной зависят рынки практически всех металлов.

❗️Обращаем внимание. GPM не так давно даунгрейдил US Steel. С чего вдруг? Ожидает, что самое лучшее у отрасли – это сейчас, а в дальнейшем можно ожидать рост издержек. Ну что ж, разумно.

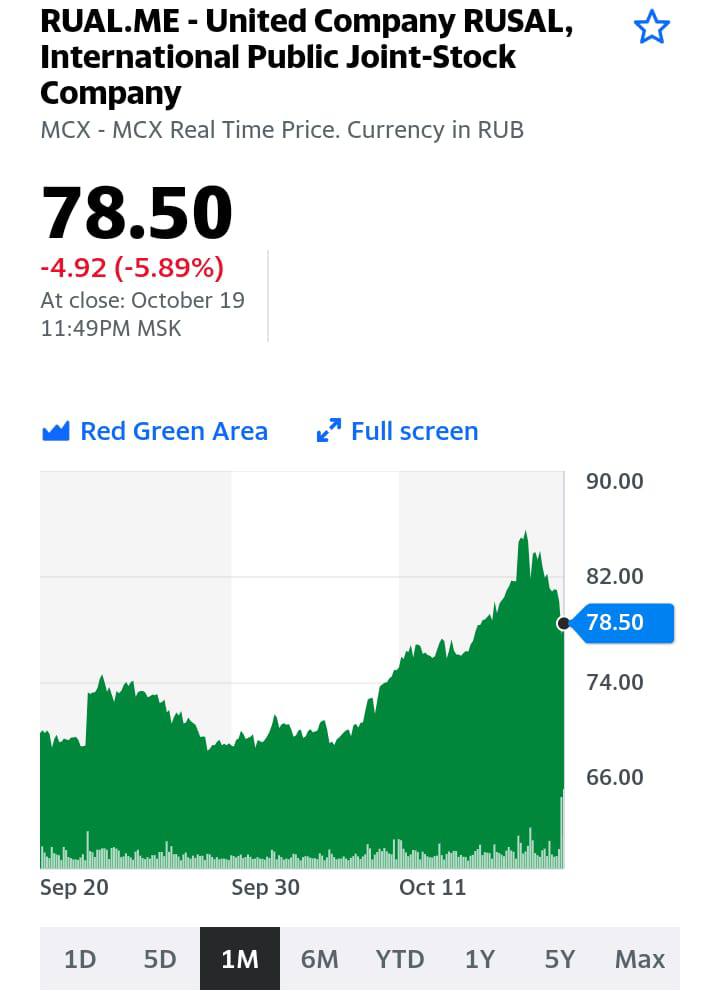

Какие выводы? Сохраняем позитивное видение по перспективам ММК, НЛМК, а также по РУСАЛу (несмотря на последние события вокруг Олега Дерипаски). Кроме того, держим в уме «Норильский никель». И отдаём себе отчёт в том, что, похоже, специалистам из западных инвестбанков понравилось даунгрейдить металлургов. «Могут повторить».

Текущие кризисные факторы на руку производителям алюминия.

В последнее время регулярно пишем о сильной конъюнктуре на глобальном рынке металлов, в частности, алюминия. В пятницу, например, благодаря сильной отчетности взлетели акции Alcoa.

Обратите внимание: динамика акций других производителей алюминия значительно отстает от Alcoa. Пока отстает.

Полагаем, текущая цена алюминиевых гигантов, таких как РУСАЛ или китайский Hongqiao, имеет хорошие шансы на аналогичный Alcoa рост.

Более того, этот рост может оказаться продолжительным, во многом благодаря дальнейшему увеличению цен на алюминий из-за дисбаланса спроса и предложения на рынке.

Акции обеих компаний держим в портфелях .

Вчера мы заговорили об инвестициях на российских площадках. Сегодня посмотрим, что происходит на нашем долговом рынке.

Тем временем, события здесь наблюдаются достаточно любопытные.

Еще в сентябре мы наблюдали плавное падение рынка ОФЗ (снижение индекса RGBI и рост доходностей), и у многих игроков возникло ощущение, что рынок пытается нащупать дно. Впрочем, спрос при размещениях бумаг 2-3 эшелонов был и тогда достаточно высоким.

Однако октябрь преподнес реальный сюрприз. Доходности, плавно растущие до конца сентября, с самых первых дней октября по-настоящему рванули вверх! С 1 по 6 октября доходности в 3-летних бумагах выросли на 25(!!) б.п., в 10-летках ровно такая же картина, в бумагах 15-20 лет ситуация немного получше – рост доходностей в них составил “всего” около 20 б.п.

Почему так произошло? Рынок понял, что повышенная инфляция останется с нами, вероятно, гораздо дольше, чем ожидалось ранее. Добавил масла в огонь и рост доходностей UST (американских казначейских облигаций). Отметим, что все эти дни наши ребята активно мониторили ситуацию и отмечали, что больших объемов в ОФЗ не проходило, т.е. все происходящее сейчас происходит на относительно низкой ликвидности.

С 7 октября рынок начал потихоньку разворачиваться, возможно, кто-то из игроков решил, что пришло время осторожных покупок. В итоге, с начала октября, ситуация следующая:

В 3-летках рост доходностей 17 б.п.,

в 5-летках +15 б.п.,

в 10-летках +8 б.п,

а в самых длинных 20-летних бумагах даже некоторое снижение – на 5 б.п.

Ждем решения нашего ЦБ по ключевой ставке – в предстоящую пятницу опорное заседание, кроме решения по КС будет озвучен и прогноз ее движения.

Пока рынок прогнозирует рост ставки на пике до 7,5%. Думаю, что Охотница наша на банки и укротительница низкой ставки все же вряд ли поднимет ее более чем на 50 б.п., что можно будет расценивать как некий либерализм. Так сказать, будет оставлен возможный зазор для будущего дополнительного повышения в этом году еще на 25 б.п.

Эта драма в ОФЗ происходит на растущем в небеса рынке акций, несколько раз обновившем свои максимальные значения на фоне роста стоимости сырья и укрепления рубля.

Достаточно уникальная ситуация – падение цен на ОФЗ на фоне роста всего остального. Думаю, долго так продолжаться не может, ситуация, вполне возможно, скоро нормализуется. В конце концов кэрри-трейдеры не спят ?

Из интересного. Все новые выпуски, размещенные в последнее время, показали отрицательную переоценку (тело бумаг ушло ниже цены размещения), и по многим из них, несмотря на положительную коррекцию в ОФЗ с 7 октября, роста цены пока не наблюдалось.

Может быть, это “buy opportunity”? Надо приглядеться ?