Облигации Брусника 1Р02 – Почему бумага пошла в рост

Отвечаем на вопросы подписчиков относительно поведения облигаций Брусника 1Р02.

Участвовали в их первичном размещении в около трёх месяцев назад.

Почему бумага резко пошла в рост?

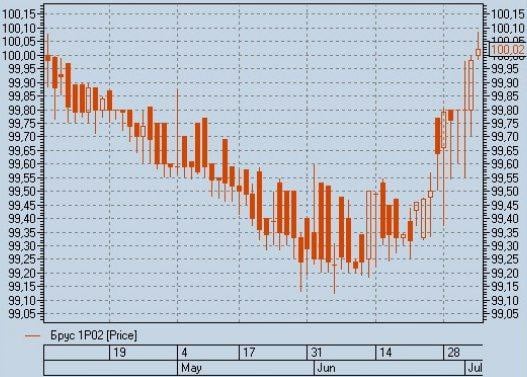

Ответ очевиден. Мы уже писали ранее, что просадка в стоимости бумаги с момента ее выхода на торги связана с существенными объемами, взятыми организаторами на свои счета. Эти объемы организаторы продавали на «вторичке». Т.к. рынок показывал фундаментальную слабость, “скинуть” большие объемы без существенного дисконта было невозможно.

Не так давно на уровнях около 99,25% номинала в бумаге прошли последние большие сделки как на основных торгах, так и в РПС (режим переговорной сделки). Скорее всего, полная разгрузка портфелей банков организаторов была завершена.

В пятницу же бумага торговалась с “нулевым” НКД, т.к. сегодня день выплаты купона. Логично, что в отсутствие крупных продавцов бумага набирает силу и стремится к более справедливой (низкой) доходности.

Да, так вышло, что «апсайд» по данной бумаге не был мгновенным с момента размещения, но мы рады, что стратегически не ошиблись, войдя в данный выпуск.

Скоро держатели бумаг получат купонный доход, который многие из них затем реинвестируют. Не исключаем, что бумага может продолжить свой путь на “север”, ведь доходность текущих котировок около 9,9%, НКД минимален, а дюрация уже снизилась на 3 месяца и на текущий момент составляет вполне себе “защитные” 2,44 года.

Котировки бумаг – Брусника 1P02