Снова поговорим про масштабные инъекции ликвидности, которые ФРС практикует в последнее время. Пока это действовало (и продолжает действовать) как колоссальная поддержка финансовым рынкам.

Как это повлияет на рынки в дальнейшем? Сумеют ли Штаты убить двух зайцев: поддержать рынки и сделать внутреннее производство более дешевым, путем некоторого снижения доллара?

Вбросы ликвидности можно расценивать как попытку поддержать рынок и увеличить конкурентоспособность американских товаров. Вопрос в том, получится ли убить обоих зайцев и какие последствия это может иметь.

Начнем с поддержки предприятий. Да, деньги печатаются, и индексы растут, но мы видим колоссальное падение ВВП во 2 квартале, высокую безработицу. При этом инфляция на потребительские товары крайне низкая, несмотря на пособия. Это является следствием низкого внутреннего спроса. Перечисленные факты надолго скажутся на экономике и нынешней «поддержки рынка» вряд ли хватит для быстрого восстановления.

Теперь о девальвации. Да, конкурентоспособность увеличится, если доллар обесценится. Проблема в том, что это поможет экспортоориентированным отраслям. Внутренний спрос, вероятно, продолжит испытывать проблемы. Девальвация, если она произойдет, эти проблемы не решит. При таком сценарии достаточно сложно представить равномерное восстановление экономики США.

Сейчас тяжело дать однозначный прогноз по поводу долгосрочной перспективы для США. Тем более, учитывая приближение выборов. Но быть уверенным, что все закончится небольшой коррекцией благодаря мерам поддержки, не стоит. Особенно с учетом сильной перегретости рынков.

Все, что мы можем сейчас делать, это внимательно следить за происходящим.

Воевать с трендом не стоит. Нужно быть в нем, пока он актуален. Выскакивать из тренда до его изменения – дело глупое и неблагодарное. От этого пострадали многие умники, которые не просто выпрыгивали из тренда, но становились против него (творческий привет тем, кто шортил Tesla).

На днях я затронул важную для многих тему. И пообещал ее продолжить.

Зачем инвестировать в рублях, если весь доход «съедается» инфляцией и валютной переоценкой по отношению к доллару?

Давайте попробуем ответить на этот совсем непростой вопрос, а также оценим, насколько сильно рубль упал по отношению к доллару США за последние 20 лет. (Можно ли брать за точку отсчета 2000 год? Ведь многое меняется, если начать рассматривать с 1991 или 1996. Однако, решил из расчетов все-таки убрать бурные 90-е. Ибо это был тяжелейший период ломки старого мира, гиперинфляции и становления. Пусть точкой отсчёта все же будет 2000 год.)

Курс доллара вырос с 28,70 (в августе 2000) до 75 рублей, т.е. примерно в 2,6 раза. Что случилось бы, вкладывая наш рубль под ставку рефинансирования? Наш вклад, с учетом процентов на проценты, вырос бы примерно в 16 раз. Впечатляет, правда? Это при том, что всегда есть гораздо более доходные альтернативы. Ставке рефинансирования, или ключевой ставке, как ее сейчас называют, соответствуют краткосрочные вклады в самых надежных банках.

А что если бы мы покупали акции? Индекс Мосбиржи (ранее индекс ММВБ) составлял в августе 2000 года всего около 204 пунктов и вырос до 3000 пунктов сейчас. Увеличение за период почти в 15 раз. И это без учета дивидендов! С учетом дивидендов и их реинвестирования, мы бы весьма значительно превзошли результат по депозитам на уровне ставки рефинансирования.

Вы спросите: а как же инфляция за этот же период? Да, в идеале на длинных горизонтах необходимо оценивать реальную доходность, очищенную от инфляции. Инфляция накопленным итогом за 20 лет в России составила около 600%, т.е. цены выросли примерно в 6 раз (я использую округления). Теперь нам нужно понять, какую реальную доходность, очищенную от инфляции, нам принес наш вклад по ставке рефинансирования за 20 лет.

Раз вклад вырос в 16 раз, а цены увеличились в 6 раз, следовательно, нам нужно разделить 16 на 6. Ответ – 2,66. Как же это близко к той величине на которую у нас снизился рубль за 20 лет!!! Получается, что, просто удерживая наличные доллары, мы бы «остались при своих»? Нет, друзья не совсем все так.

В долларе США тоже есть инфляция, и мы должны ее учесть. За 20 лет она составила около 54%, т.е. цены в долларах в США увеличились, согласно официальной статистике, в 1,54 раза. Но и это еще не все. Доллары тоже можно вкладывать и получать доход. Правда, если говорить об американских индексах, это было не так просто в начале 2000-х. Доступ к таким инструментам для рядовых инвесторов был крайне ограничен. Процентные депозиты в долларах в некоторые годы банки не принимали – валютные риски были слишком велики. Есть статистика ЦБ по средним ставкам в долларах, начиная с 2014 года по месяцам.

Средняя ставка за этот период была 2,05% в год. Я думаю, будет допустимым применить ее на весь период, так как это примерно и соответствует инфляции в долларе США. Если вкладывать 20 лет под 2,05%, накопленным итогом с учетом процентов на проценты, мы получим доходность в размере ровно 50% или рост в 1,5 раза. Т.е. долларовый вклад полностью бы нивелировал нам инфляцию в долларах. И наш реальный доход – это лишь рост его курса по отношению к рублю в 2,6 раза.

Какие можно сделать выводы?

На долгосрочном горизонте, с учетом инфляции в обеих валютах, реальная доходность по вкладу в безрисковые депозиты в рублях практически соответствовала доходности на депозитах в долларах.

Однако, вклады в рублевые депозиты с чуть большим риском, а так же инвестиции в индекс Мосбиржи, принесли бы за 20 лет больше, чем доллар во вкладах или, тем более, доллар США в «натуральном виде».

Вы мне возразите, что сравнение не вполне корректно, ведь сравнивать вложение в индекс ММВБ нужно исключительно с вложением, к примеру, в индекс S&P.

А вот здесь победа однозначно на стороне долларовых инвестиций.

Вопрос: продолжится ли этот праздник жизни? Не ждет ли нас жесткая коррекция по индексам? Или, с учетом активности центробанков, мы с вами переходим в некий новый мир?

Вопросов больше, чем ответов. Полагаю, за все в итоге придется заплатить, и плата будет значительна. И в сфере финансов, и в сфере геополитики. Убежден – ничто не пройдет бесследно. Боюсь, что, возникший в результате безумства использования «Великой Таблетки номер пять», великого всемирного наводнения ликвидностью, мир нам не очень понравится. Ибо за любую «халяву» в итоге кто-то должен заплатить.

Впрочем, я отвлёкся.

Рубли или доллары? Что лучше для долгосрочных инвестиций?

Ни в коем случае не призываю вас обменивать доллары на рубли и вкладывать все в российский индекс и депозиты по ключевой ставке! Тем более, учитывая текущие процентные ставки. Но, одновременно, категорически не согласен с утверждением о том, что инвестиции в рублях мало привлекательны из-за его снижения по отношению к доллару.

Вот только опасаюсь, что наши с вами расчеты, базирующиеся на статистике прошлого, не будут иметь никакого значения в будущем. Это как использовать статистику по экономике СССР в 1990 году для прогнозирования развития в последующее десятилетие.

Есть у меня предчувствие, что мир очень сильно изменится за ближайшие 20 лет.

Впрочем, статистика – штука важная. Она говорит нам о том, что инвестиции в рублях в прошлом имели право на существование, и несли вполне достойную доходность своим владельцам.

Индекс потребительских настроений домохозяйств в России в августе упал на 11 пунктов относительно марта, достигнув минимума за последние 8 лет. Судя по методике его расчета, столь резкое падение говорит о том, что домохозяйства все более негативно оценивают свое благосостояние, экономическое развитие в стране и ситуацию на потребительском рынке.

В России падение потребительских настроений сочетается с ростом инфляционных ожиданий. С марта ожидаемая инфляция выросла на 0,9 п.п., а потребительские настроения при этом резко упали. Если посмотреть динамику инфляционных ожиданий и потребительских настроений за последние несколько лет, показатели по большей мере разнонаправленные. То есть для населения падение доходов и спроса ассоциируется с перспективой роста инфляции.

Достаточно странно, с теоретической точки зрения, что плохие потребительские ожидания ведут к росту инфляционных. Казалось бы, если люди ждут в будущем падения доходов и деловой активности, то спрос снизится вместе с ценами.

В России взгляд на рост цен немного другой. Давайте разберем, почему. Во-первых, ожидания инфляции в плохие времена связаны с тем, что цены в стране росли высокими темпами большую часть нашей памяти. С 2000 по 2015 года средняя инфляция превышала 11%. Население привыкло, что, если в экономике все плохо, то за этим следует ослабление рубля и рост цен.

Во-вторых, важным фактором, заставляющим людей ассоциировать рост инфляции с кризисом – это падение реальных доходов населения. Реальные доходы в России падают с 2015 года (по старой методологии Росстата, конечно). Неудивительно, что люди ощущают рост цен острее, чем он есть на самом деле, ведь их реальные доходы все меньше с каждым годом. Более того: когда падают реальные доходы, все большая их доля тратится на продукты питания, которые склонны дорожать быстрее остальных. При этом в ИПЦ, как я уже писал, доля продовольственных товаров составляет около трети.

Если посмотреть на аналогичные данные для США, там все наоборот. В Штатах, как правило, инфляционные ожидания с потребительскими настроениями однонаправленные. Если население в США ждет экономического спада и снижения доходов, то оно, в большинстве случаев, ждет и падения инфляции, иногда с некоторым лагом. Это достаточно логично, ведь падение доходов и деловой активности понижает спрос и рост цен.

Хорошо или плохо, что в России у людей кризис ассоциируется с инфляцией? Определенно плохо.

Во-первых, высокие инфляционные ожидания создают так называемое «инфляционное давление» на экономику и порождают некоторый рост инфляции. Получается, что если экономика в кризисе и доходы и так падают, то население будет сильнее разгонять рост цен и снижать свои располагаемые доходы еще сильнее.

Во-вторых, наш ЦБ рассматривает высокие инфляционные ожидания при прочих равных как сигнал к тому, что экономику следует сдержать. Получается, что если у населения все плохо и оно ждет спада деловой активности, ЦБ учтет создаваемое ими инфляционное давление при принятии решения о политике. Фактически, реакция ЦБ на рост инфляционных ожиданий, которое сопровождается падением потребительских настроений, – это сдержать экономику.

Вы мне скажете, что главная цель ЦБ – это стабильность финансовой системы и низкая инфляция, вот они так и реагируют на рост инфляционных ожиданий. Тем не менее, низкая и стабильная инфляция актуальна для развитых стран с высокими доходами в большей степени, ибо там других проблем особенно и нет. В стране, где население беднеет с каждым годом, а малый и средний бизнес банкротится, дела обстоят немного иначе. Центральный банк должен не только следить, чтобы инфляция не превышала таргет (это, кстати, несложно в кризис), но и чтобы расширялись возможности для домохозяйств и фирм.

Нам твердят, что розничное и корпоративное кредитование выросли за июль на 1,7% и 1,6% соответственно. Но розничное кредитование приросло в основном за счет государственных программ по ипотекам (а не снижения ключевой ставки центральным банком).

А корпоративное кредитование выросло за счет поддержки от правительства и за счет заимствований крупных компаний. Пока что все демонстрирует очень маленькую поддержку нашего ЦБ в отношении домохозяйств и МСП.

Сейчас ситуация для российской экономики изменилась. Риски, связанные с обесцениванием курса рубля, на данный момент более насущны и очевидны, чем падение доходов. А эффективность воздействия инструментов ЦБ на положение населения и фирм, даже если продолжить снижение ключевой ставки, к сожалению, вызывает сомнения.

Судя по всему, ЦБ ставку все-таки не снизит, оправдывая свое решение, в том числе, и вышеупомянутым ростом инфляционных ожиданий.

Как мы и ожидали, драгметаллы показывают стремительный рост. Коммодитиз – рост. Фьючерсы на Америку – из небольшого минуса в небольшой плюс.

На словах о том, что новая стратегия ФРС допускает подъем инфляции выше 2%, золото и коммодитиз устремились было вверх. Затем Пауэлл охладил пыл спеулянтов и пояснил, что периоды всплесков инфляции будут компенсированы периодами более низкой инфляции, а таргетирована она будет строго на уровне 2%. Тут же последовали продажи.

Нет, друзья, не будет в такой тревожной обстановке ФРС давать таких явных сигналов.

На сегодняшнем симпозиуме Пауэлл затронул две ключевые макроэкономические переменные – инфляцию и безработицу. Акцент на безработице был сделан по причине того, что особенность этого кризиса именно в локдауне и рекордных потерях на рынке труда.

Пауэлл несколько раз упоминал, что кривая Филлипса для США стала более пологой. Кривая показывает отрицательную зависимость между инфляцией и безработицей, и изменение ее наклона связано со снижением ставок и замедлением долгосрочных темпов роста экономики. Не вдаваясь в теоритические подробности, сделаю основные выводы из этого утверждения. Пауэлл считает, что небольшое снижение инфляции породит еще более сильную безработицу. И, соответственно, инфляция не будет так сильно расти в ответ на укрепление рынка труда. Поэтому он неоднократно подчеркивал, что снижение инфляции несет для экономики большие риски, чем ее рост.

Эти утверждения, в сочетании с высказыванием Пауэлла о таргетировании средней инфляции, говорят о том, что ФРС стало немного толерантнее к инфляции в США и готово проводить стимулирующую ДКП, лишь бы экономика росла.

На фоне таких заявлений последовал всплеск спроса в золоте и товарных группах, подросли и биржевые индексы.

Но Пауэлл не был бы собой, если бы не «подстелил соломку», сказав, что если инфляция будет уж совсем высокой, то ФРС, конечно, примет необходимые меры. Энтузиазм участников рынка быстро охладел: как бы эта «соломка» не оказалась «бревном». Именно поэтому драгметаллы после его выступления начали болтаться, как… Эээ… Розы в бассейне:wink:

По моему мнению, поболтаются, а потом пойдут наверх. Никуда они не денутся, все равно поскачут, как зайки.

На это мероприятие с 1982 года, для обсуждения долгосрочных глобальных перспектив монетарной политики, съезжались главы центральных банков всего мира. Теперь, конечно, симпозиум пройдет онлайн. Так заведено, что главы центробанков частенько объявляют о новых мерах или целях монетарной политики именно на этом симпозиуме.

Сейчас тема симпозиума посвящена долгосрочным последствиям денежно-кредитной политики «на десятилетие вперед». Глава ФРС в завтрашнем выступлении будет поднимать проблему долгосрочного курса монетарной политики на фоне низких ставок и низкой инфляции.

В условиях процентных ставок, близких к нулю, достаточно сложно эффективно применять денежно-кредитную политику. Так что ФРС, как и многие другие центральные банки, сейчас находится в поиске новых инструментов. Об этом Пауэлл говорил еще на прошлом аналогичном симпозиуме.

Проблема неэффективности инструментария ДКП в настоящее время обострилась на фоне неопределенности, которая нарастает.

Во-первых, неопределенность связана с коронавирусом и его последствиями. Быстрого восстановления экономики США ждать не приходится, что демонстрирует, например, снижающееся доверие потребителей и замедление спроса на товары длительного пользования.

Во-вторых, неопределенность усиливается на фоне сомнений в том, что правительство сможет успешно осуществить программу поддержки экономики.

Из-за этой колоссальной для рынков неопределенности политика обещаний «делать что-то, пока это необходимо», проводимая ФРС, не особо эффективна. Регулятору необходимо обновить инструменты воздействия на ожидания инвесторов.

Ждем каких-либо новых намеков от Пауэлла по поводу курса денежно-кредитной политики. По крайней мере, очень надеемся на это.

В качестве предположительных новых мер стимулирующей ДКП достаточно вероятен переход к таргетированию «средней» инфляции. Такой режим позволяет держать инфляцию выше таргета достаточно долгое время.

Также вполне возможной мерой будет таргетирование кривой доходности или обещание держать ставки низкими долгий и конкретно озвученный срок.

Маловероятно, что Пауэлл скажет о новых инструментах напрямую; это наверняка подождет до пресс-релиза ФРС. Однако намеки на обновленную стратегию ДКП ожидать стоит, нужно быть внимательным.

Так как тема симпозиума связана с перспективами на 10 лет вперед, Джереми Пауэлл должен будет упомянуть о долгосрочной инфляции в США. Нынешняя политика печатанья денег в небывалых масштабах, как я уже неоднократно упоминал, вызывает массу опасений относительно роста долларовой инфляции в будущем.

Поэтому очень интересны планы ФРС по нейтрализации последствий столь щедрой ДКП, проводимой сейчас. Возможно, Пауэлл прокомментирует, каким образом ФРС планирует сдерживать вполне вероятный рост инфляции в будущем. И планирует ли вообще?…

В любом случае, это выступление инвестиционное сообщество ждет с нетерпением. Очевидно, рынок узнает что-то новое, а значит, отреагирует.

Более того, жду резкой реакции.

Если Пауэлл продемонстрирует увеличение толерантности к инфляции и к слабому доллару, соответственно, станет ясно, что печатный станок пока что не выключится. Тогда инвесторы среагируют повышением спроса на металлы и на технологические отрасли. Да и развивающиеся рынки продолжат быть бенефициарами денежных вливаний. В общем, станет понятно, что банкет продолжается.

Если же выступление будет сфокусировано на негативных последствиях стимулирующей ДКП и необходимости ограничить денежные вливания, это может обернуться ударом для перегретых рынков и прекратить рост мировых фондовых индексов. Поэтому такие заявления от главы ФРС кажутся мне маловероятными.

Тем не менее, больше всего от таких негативных заявлений проиграют компании развивающихся рынков и американские компании, ориентированные на внешний спрос, в частности, технологическая отрасль и промышленность.

Инфляция и инфляционные ожидания, как и перспективы доллара, имеют центральное значение для рынка.

Потому сегодня вечером инвесторы по всему миру прильнут к своим мониторам, чтобы нервно наблюдать за Пауэллом и ходом его выступления.

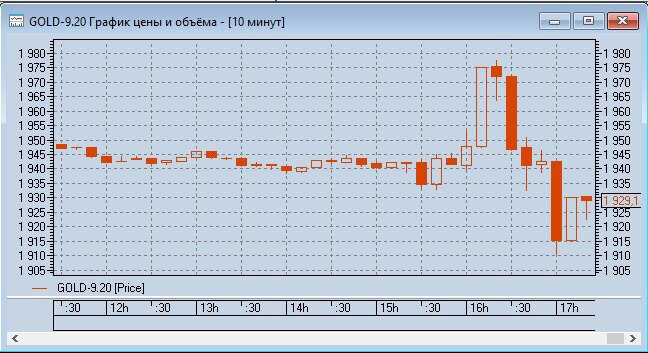

Теперь конкретно. Если Пауэлл произнесет «правильные слова», есть хороший шанс вновь любоваться 2000 фигурой по золоту. Серебро может приблизиться к цифре 30, и т.д. И, разумеется, увидим очередной рывок на фондовом рынке. Если же рынок не узрит ничего интересного… Можем насладиться той самой коррекцией, о которой долго и нудно «говорили большевики».

Так что… Держим кулаки! Остерегаемся черных кошек. Не рассыпаем сегодня соль. Тихонько плюем весь день через левое плечо и совершаем только богоугодные поступки.

Получил такой вопрос сегодня от читателя и решил дать развернутый ответ в канале, потому что тема может быть интересна многим.

Всем еще памятен пример марта 2020 г. Кризис ликвидности привел к тому, что вниз полетело буквально все: и акции, и золото, и некоторые облигации. Причина проста: во время кризиса ликвидности продают все, так как единственное, что нужно в такой момент – это кэш.

Сегодня рынки перегреты. Об этом не говорит только ленивый. Очевидно, что назревает коррекция, особенно на фоне того, что буксуют переговоры в Конгрессе о новом пакете помощи экономике США. То есть, о новой инъекции ликвидности.

Насколько сильно рынок «подсел» на эти вливания? Отказаться рано или поздно придется, ведь деньги невозможно печатать вечно. В противном случае это будет уже какая-то другая экономика. Что будет дальше? «Ломка»?

Пока вопросов больше, чем ответов. У меня есть свое мнение, но оно – не истина в последней инстанции. Скорее, гипотеза.

На мой взгляд, когда рынок полетит, то золото, скорее всего, не станет исключением. Первая паника, она такая – УЖАС, УЖАС! ПРОДАЕМ ВСЕ! ГДЕ ДЕНЬГИ, ЗИН?? :laughing:

Это уже потом, когда горячка проходит, люди начинают принимать взвешенные решения. Одно из таких – пресловутое бегство в безрисковые активы, в так называемую тихую гавань, которой принято считать золото.

Кстати, обратите внимание на сегодняшний рынок. Сегодня падает ВСЁ. В том числе, и золотодобывающие компании, и золотые ETF. Пока не слишком агрессивно, но тем не менее.

Так что, в случае тотального обвала, позиция в золоте вас не спасет – будет падать точно так же, как и другие. Зато она отлично работает, когда на рынке тревожно, но нет паники. Лето 2020 – яркое тому подтверждение.

Есть только одна причина, по которой рынки могут лететь вниз, а золото при этом сразу пойдет вверх. Вероятная сильная инфляция доллара США. Но сейчас это, мягко говоря, маловероятно. В будущем – возможно.

Сегодня решил немного увеличить позицию кэша. Пока продавал российские акции, с открытием рынка США дойдет очередь и до американских. Не нравится все это. Еще и евро снижается довольно бодро… Что это? Начало масштабной коррекции? Время покажет.

Вчера я несколько раз касался темы Турции, а во второй половине дня даже принял решение войти в шорт по турецкой лире против доллара США.

В чем дело? Что происходит в Турции и насколько все серьезно?

Попробую более подробно разобраться с тем, что происходит в стране с точки зрения финансов и монетарной политики.

Из-за коронавируса правительство Турции потратило $64 млрд., что составляет 9,4% от ВВП. Объем государственного долга Турции вырос на 22,8% с начала года и в июне составил 38% от ВВП Турции. Это достаточно много для развивающейся страны. Не смертельно. Но многовато. И многовато именно потому, что есть серьезная проблема с резервами. И полный разлад с финансами, с доходами бюджета.

Говоря проще, проблема – в одновременном росте расходов и катастрофическом падении доходов из-за отсутствия туризма и бегства капитала из страны.

К сожалению, неустойчивость фискальной политики в стране усугубляется некоторой непоследовательностью в области монетарной политики.

Средняя инфляция в Турции в 2019 г. составляла около 15%. Последние несколько месяцев из-за низкого спроса инфляция колеблется вокруг 12%. Инфляционные риски для Турции более актуальны, чем, например, для России. Причина заключается в обесценении турецкой лиры и высоких инфляционных ожиданиях населения. Центральный банк Турции с июля прошлого года по апрель этого года снизил ставку заимствования с 22,5% до 6,75%, объясняя это стремлением к стабильности финансовой системы.

Может они нас начитались, когда мы умоляли наш ЦБ энергичнее снижать ставку Ну и чего-то по дороге перепутали. Решили, что этот рецепт и для них будет замечательным.

Забавно, что, несмотря на последовательное снижение ставки, господин Эрдоган так часто озвучивал планы об укреплении турецкой лиры.

Тут имеем некий парадокс. Как можно, с одной стороны, иметь инфляцию пусть даже 12%, с другой – процентную ставку ниже 7% годовых, и при этом трубить о стабильной валюте? Хотя, зачем политикам знать основы экономики? Лишнее это дело. Суетное.

Впрочем, и мы каждый день рассказываем о помощи частному бизнесу. Иногда начинаешь задумываться – где же они и где мы. Хотя оно же и понятно. Мы – духовные наследники Византии и ее традиции кулуарных подковерных решений. Они… Там все творчески, но в целом, учитывая, что Константинополь – ИХ, то вроде как – тоже.

Итак. Мы с вами чего-то отвлеклись. Утро. Суббота. Приступ философского романтизма.

С мая ЦБ Великой Османщины ставку более не снижал из-за опасений инфляционных процессов и обесценения турецкой лиры. Опасения оказались не беспочвенными, ведь из-за оттока капитала Турецкая лира упала к доллару на 30% за год. Это при том, что ЦБ Турции последовательно продавал миллиарды долларов из своих резервов и из заемных средств. Опять же – зачем? Доказано же: тупиковый путь. Но… Лавры победителей в всемирном чемпионате по приседанию на граблях не дают покоя и сынам Ататюрка.

Отток капитала, обесценение валюты, истощение валютных резервов у ЦБ, немаленький долг у правительства и наконец инфляционные процессы вызывают сомнения в том, что правительство и корпорации смогут выплатить свои долги перед иностранными кредиторами. Именно поэтому неудивительно, что турецкая валюта так стремительно обесценивается.

Похоже, опасения подтверждаются. Сегодня вышли данные по инфляции в США; прирост CPI за месяц составил 0,6%, что в два раза превышает прогнозы.

Для лучшего понимания разъясню, в чем отличие денежной массы от денежной базы.

Денежная база создается центральным банком, поэтому это либо деньги на руках у населения, либо те деньги, которые лежат в резервах у банков. Денежная масса создается банками за счет кредитования, поэтому она всегда шире базы: одна и та же купюра может поработать за год дважды, если один человек ее положит на депозит, а банк потом выдаст эту же купюру в кредит.

Посмотрим на ситуацию в целом. С 3 июня денежная база в США упала почти на $600 млрд. Причем валюта в обращении росла, снижение произошло за счет падения резервов коммерческих банков.

При этом денежная масса в июле росла и начала небольшое снижение в середине месяца, упав всего лишь на $100 млрд за счет депозитов. Уже видим, что масса по какой-то причине недостаточно хорошо реагирует на изменения в денежной базе.

По идее, из-за падения денежной базы кредитование должно упасть, но масса в обращении только продолжает рост. Вот вам и реакция – инфляция начала увеличиваться, несмотря на то, что ФРС потихоньку распродает ипотечные ценные бумаги и не занимает деньги при помощи РЕПО.

Иными словами, ситуация в США сейчас следующая: денежная база снижается, а денежная масса и инфляция не реагируют снижением, причем инфляция испытывает рекордный месячный прирост за несколько лет.

Это может говорить о неконтролируемых инфляционных процессах в экономике США. О том самом «инфляционном навесе», о котором я уже подробно рассказывал. Неспроста, видимо, ФРС начала продавать ипотечные ценные бумаги в конце июля… Судя по всему, тогда пришло осознание, что с щедростью она переусердствовала.

Как все это может сказаться на рынках? Скорее всего, очередным витком роста волатильности и неопределенности. Сильные движения рынка вниз, и последующие активные попытки отыграть потери. Примерно как было в марте, и все мы помним, чем тогда все закончилось. Добавьте сюда рост нервозности перед выборами в США и искры в отношениях Штатов с Китаем. Ничего себе коктейльчик.

В заключение скажу: совершенно необязательно, что все произойдет именно так. Рынок тем и хорош, что всегда чрезвычайно трудно точно предсказать его динамику. Тем не менее, рост инфляции доллара – опасный сигнал, который должен насторожить инвесторов, которые умеют считать деньги.

Ни вчера, ни позавчера не комментировал заявление агенства Fitch по поводу понижения outlook на рейтинг США.

В личку получил массу сообщений примерно одинакового содержания. Все пропало? Тушим свет? В понедельник ждем обвала?

Что комментировать? Fitch, по сути, ничего оригинального не сказало. Да, пришлось потратиться и, возможно, еще придется. Американцы покрыли свой долг за счет дополнительных заимствований, которые, в основном, были профинансированы ФРС. За счет чего баланс и вырос.

Были ли иные варианты? Можно было, конечно, чуток пожадничать. Это да. И что бы мы сейчас имели с гуся? Массовые дефолты? Социальные протесты, на порядок более сильные, чем сегодня? Раздавленные прессом отчаяния финансовые и фондовые рынки?

ФРС, по большому счету, поступила так, как и должна была поступить.

Потому никаких неожиданностей. Агентство абсолютно верно указывает на основной риск в будущем: невозможность быстрого поднятия ставок.

«Именно уровень ставок, по мнению Fitch, представляет долгосрочный риск для Штатов из-за растущих расходов на обслуживание долга. Повышение ставки по американским бумагам на 1 процентный пункт потребует дополнительных расходов бюджета на выплату процентнов на сумму 1,2% ВВП, подсчитали аналитики агентства. К концу 2020 года госдолг США достигнет 130%, и может быть стабилизирован в 2023 году, но лишь при условии, если ставки сохранятся на очень низком уровне, предупреждает Fitch. При этом «остается неясным, как долго продлится период очень низких ставок, если экономический рост и инфляция ускорятся», говорится в заявлении агентства.»

Мы с вами об этом же говорили в субботу и воскресенье.

Понедельник. Рынки с абсолютной ленцой отнеслись к данному «эпохальному» событию, просто-напросто не заметив его. Вообще ничего драматического, о чем стоило бы сегодня написать. Доллар «решил пока перестать падать». Рубльтоже.

Инфляция – так все-таки, быть или не быть? Сегодня более подробно поговорим о теме, уже обозначенной ранее.

Ответ на данный вопрос – очевидно, быть.

Почему? Все давно об этом говорят, однако… уж полночь близится, а Германа (то есть, инфляции) все нет. И понятно, почему. Чего же переживаю? Как я писал ранее, меня смущает тот факт, что банки отказываются от РЕПО сделок. Им не нужны деньги. Кстати, это означает еще и то, что у бизнеса сегодня нет нужды в деньгах. Точнее, деньги бизнесу, может, и нужны. Проблема в отсутствии качественных заёмщиков, кому можно было бы дать кредиты.

Однако тут возникает следующий вопрос: Когда? Когда мы ее начнем по-настоящему ощущать, и пойдут расти не инфляционные ожидания, но сама инфляция?

Пока народ откровенно поджался и предпочитает экономить. Получаемые средства идут скорее на первоочередные затраты или в кубышку. Норма сбережения резко выросла. Порядка 19% от располагаемых доходов населения. Это много…

Начавшееся в мае восстановление потребления явно замедляется. И все зависит сейчас исключительно от новых пакетов помощи от государства.

Народ понимает – как веревочке не виться, конец будет один: однажды помощь от государства начнет сокращаться. Бесконечной халявы не бывает. (Хотя поколениями живущие на welfare так и не думают).

Следовательно, нормальный и стабильный рост потребления начнется только тогда, когда экономика слезет с дотационной иглы и пойдет развиваться самостоятельно. Когда пойдет органическое неуклонное снижение безработицы.

Когда точно – сказать трудно, это очень сложная, многофакторная модель. По моим оценкам, месяцев через 8-10. Возможно, чуть позже. Очевидно, после начала массовой вакцинации в большинстве ведущих экономик мира.

Пока же народ продолжит откладывать на «более черный день» или просто тратить все, что сейчас идет как помощь от государства. И, естественно, покупать на бирже ценные бумаги.

Так что, отвечая на вопрос «когда», думаю – не в моменте. Через год – вполне возможно.

И тут возникает другая проблема.

Практическая невозможность быстрого поднятия процентных ставок. По крайней мере, в настоящих условиях. Поднимать ставку в условиях поднимающей голову инфляции необходимо. Однако сегодня – невозможно. Другое дело, что у регуляторов есть другие вполне разумные способы борьбы с излишней ликвидностью. Но это уже отдельная очень интересная тема.

Теперь самый главный вопрос:

Кто выиграет от описанной ситуации, кроме правительства США с его большим госдолгом?

1. Commodities. Долларовая инфляция и/или обесценение доллара, прежде всего, делает более выгодными покупку золота и других металлов (серебро, платина, палладий). Это все было и остается лучшей альтернативой доллару. Вы думаете, чего я вдруг такой «в палладий влюбленный?» Нет. Мне золото нравится гораздо больше. Особенно в натуральной форме. И особенно – к 14 февраля, 8 марта и Дню Парижской коммуны. Однако палладий оторвался, как в свое время серебро, от общего тренда. По серебру удалось попасть в точку. Думаю, в итоге не промахнусь и по палладию. Хотя товар, надо признаться, волатильный и весьма манипулятивный. И пока ожиданий, возложенных на него, не оправдывает. Впрочем, немного терпения.

2. Продуктовый ритейл. Какая бы ни была инфляция, люди не перестанут покупать продукты питания. Ритейлеры склонны переносить рост своих затрат на плечи потребителей, поэтому компании не только сохранят, но и, скорее всего, улучшат свои показатели. В действительности насчёт ритейла все не так однозначно. Цены на продукты могут начать расти. Народ может поджаться. Средний чек пойдет сокращаться. Так что тут – творчески.

3. Фармацевтика. Скорее всего, не упадет спрос и на лекарственные препараты. Особенно на фоне того, что после пандемии у населения могут обостриться прочие заболевания. В том числе, на нервной почве.

4. Оборонный сектор и нефть. Параллельно долларовой инфляции вполне может начаться эскалация напряженности в одной из горячих точек. Бенефициары этого давно известны – «оборонка» и «нефтянка». Вообще, интересно по жизни получается. Чуть какие проблемы – в мире внезапно начинает происходить что-то «веселенькое». Вроде и нет никакой связи, а вот, нате и распишитесь.

5. Компании-экспортеры с производством внутри США, или большой долей производства. Акции транснациональных корпораций выигрывают от более слабого доллара, потому что это снижает себестоимость производства в США относительно других стран. С другой стороны, не думаю, что другие страны будут спокойно любоваться происходящими событиями. Если евро укрепится до 1,21 и далее, убежден, европейцы начнут придумывать любые варианты для его ослабления. А вариантов много. Вполне возможно мы с вами в ближайшее время улицезреем валютные войны. Америка, естественно, будет возмущаться и присваивать странам, защищающим свой экспорт, почетное звание «валютные манипуляторы». Более того, не удивлюсь новой щедрой раздаче санкций. То, что впереди будет отнюдь не скучно – это факт.

6. Рынки развивающихся стран. Не могу не отметить, что девальвация доллара, делающая commodities привлекательнее, помогает развивающимся рынкам, основную часть которых как раз и составляют commodities. Усиление развивающихся рынков еще больше ослабляет доллар, чем вполне может создать некоторую «спираль» обесценения доллара.

Здесь тоже все довольно творчески. Большинство развивающихся стран тоже будут не в восторге от перспективы укрепления своих валют. И прежде всего, Китай, который сделает все, чтобы этого избежать. А по темпам наращивания монетарных стимулов, по профессионализму в денежной накачке Китай может дать фору кому угодно.

Во-вторых, различного рода военные и иные конфликты больше грозят именно развивающемуся миру. Так что, в серьезное и долгосрочное укрепление валют таких стран, как Бразилия, Турция, Индия, Китай, Южная Африка, Мексика, и особенно Россия, я не очень-то верю. Но то, что рынки коммодитиз в данной ситуации могут почувствовать себя вполне неплохо, будет действовать как укрепляющий фактор.

7. Традиционные защитные валюты (швейцарский франк и тд). Опасения наиболее консервативных инвесторов могут заставить их временно перебросить свои сбережения в эти валюты. Доходность – ноль, инструментов крайне мало, ликвидность – так себе. Зато стабильность.

Кто может пострадать?

1. Банки. В случае роста долларовой инфляции, ФРС будет предпринимать попытки сдержать рост денежной массы и, как следствие, ограничивать коммерческие банки. Например, повышая норму обязательных резервов. Причем, в случае высокой инфляции ФРС будет крайне неохотно повышать ключевую ставку из-за высокой долговой нагрузки.

2. Технологичные компании с производством за пределами США. Например, производители чипов, микросхем и т.д. Очевидно, если доллар будет слабеть, себестоимость производства у таких компаний, напротив, будет расти. Либо они будут терять маржу, либо переносить производства, что также сопряжено с дополнительными затратами.

3. Индустрия развлечений. Не исключаю, что у народа будет все меньше возможностей оплачивать разного рода шоу и развлечения. Инфляция обычно бьет по внутреннему спросу.

В целом ничего особенно хорошего от инфляционного навеса в США не ожидается, и рынки может знатно «потрясти», если (когда?) этот процесс начнется.

Происходящие сегодня процессы абсолютно беспрецедентны, и дать четкий прогноз более чем сложно. Так же, как ответить на вопрос «когда». Но то, что относительно скоро перед мировыми Центробанками встанет вопрос борьбы с зарождающимися инфляционными процессами – это факт. И это опять же вызов.

Вопросов много. Ответы многовариантны. Экспериментировать пока достаточно опасно. Поэтому и в портфелях мы сегодня действуем осторожно.

Как и обещал вчера вечером, начинаем разбор полетов.

Происходят по-настоящему удивительные вещи. Безумная по своим масштабам накачка экономики деньгами привела к невероятным последствиям.

1. Рынки перегреты. Рынки бурлят. Рынки «хотят» скорректироваться. Но … не могут. Любая попытка коррекции «натыкается» на огромную денежную массу, выкупающую все подряд. 2. Основные бенефициары происходящего – рынки коммодитиз и драгметаллов, на которых как раз за последнее время и происходила некоторая коррекция. Вполне возможен дальнейший полёт в стратосферу. 3. Инфляция особо не растет. Хотя инфляционные ожидания все же начинают себя проявлять. Странная ситуация, денег много – инфляция отсутствует. И что, так будет всегда?

Баланс ФРС растет впечатляющими темпами. Денежная масса в США растет быстрее ВВП, что формирует так называемый «инфляционный навес». Собственно говоря, ВВП и не растет, он пока со свистом скользит в бездну. Хотя это все вполне ожидаемо.

Начнется ли в мире долларовая инфляция? И если да, то кто от этого выиграет, а кто пострадает?

Пик прироста баланса ФРС с начала пандемии пришелся на начало июня, и составил около $2,9 трлн. Более 60% этого объема пришлось на покупку трежерис, 20% – ипотечных и других ценных бумаг, сделки РЕПО, валютные свопы.

На данный момент прирост баланса ФРС с начала марта составляет $2,7 трлн. Возникает резонный вопрос: за счет чего он сократился? Помните, недавно мы с вами обсуждали, что баланс ФРС немного, но стал сокращаться? И я обещал ставить вас в известность по данному, на сегодняшний день крайне важному, вопросу. Ибо рост баланса ФРС – это последующий рост рынков.

Вслед за этим вопросом возникает второй и очень логичный вопрос: за счет каких факторов идёт в последнее время сокращение баланса? И насколько это важно для нас с вами?

Во-первых, за счет валютных свопов.

Во-вторых, за счет сделок РЕПО, спрос на которые в течение последних 3 недель упал до нуля. Внимание! Это уже очень важно! Иными словами, друзья, у финансовых учреждений уже так много денег, что им не нужно их занимать даже под низкий процент.

Сама по себе ситуация кажется очень даже неплохой: у денежного рынка прошла острая потребность в ликвидности. Но тут важно понять, какой ценой это далось регулятору.

Денежный агрегат М2 в США (денежная масса, включающая наличные деньги в обращении и депозиты разной срочности) с начала марта вырос на целых 20%. Это самый быстрый прирост за всю историю. Такого количественного смягчения не было даже после кризиса 2008 г. В интересное время живем!

К счастью, рост денежной массы произошёл главным образом за счет увеличения депозитов и счетов на бирже: население сейчас активно сберегает. Собственно, поэтому мы и не наблюдаем инфляцию в США. Эти огромные суммы не работают, они лежат на счетах. Или же идут на активную скупку ценных бумаг.

Тем не менее, теория нам говорит о том, что, если в экономике денежная масса растет быстрее ВВП, то это формирует так называемый «инфляционный навес». Простым языком, денег становится больше, чем нужно.

Если все эти деньги начнут работать, то в США разгонится небывалая инфляция. Сейчас это не актуально из-за коронавируса – спрос на низком уровне. Однако, когда из-за эффекта «отложенного» спроса эти деньги дойдут до реального сектора, инфляционные риски в США будут значительно выше.

ФРС будет и дальше наращивать свой баланс. Это подтверждает и вчерашнее заявление Джея Пауэлла, и планы правительства увеличивать расходы на программы поддержки. И, что наиболее важно, это подтверждают действия регулятора.

Федрезерв продолжает покупку ценных бумаг в таких объемах, что финансовому рынку уже не нужны займы, хотя на дворе кризис. В общем, денежная масса будет расти и дальше, как и «инфляционный навес». Вместе с ними будут расти и мои сомнения в адекватности происходящего.

Иначе говоря, инфляции однозначно быть.

Возникает целый ряд вопросов.

1. Когда? 2. Что из этого следует? Кто и что будет бенефициаром этого процесса; и наоборот, у кого из-за всех этих процессов начнутся серьезные проблемы?

3. Как ФРС начнет бороться с данным процессом? 4. Как будет абсорбироваться излишняя денежная масса? С учетом того, что процентные ставки регулятор еще долго будет вынужден держать крайне низкими. 5. Как на это все безобразие будут смотреть другие страны? Ведь, по сути своей, просадка доллара – это бесценный подарок американскому экспорту, и страшный удар по остальным крупным мировым экспортерам. И Японии, и Китаю, и Еврозоне, и особенно Германии, и Канаде, и Мексике. Не спровоцирует ли этот процесс новый виток валютных войн? 6. Каковы наши действия? Что нам в этой всей вакханалии делать?

Вопросов масса. Будем спокойно, не торопясь и очень обстоятельно, об этом разговаривать.

В советские времена четверг, как известно, был день «рыбный», а у нас вчера среда получилась «бондовая».

Не только среда, а вся вторая половина мая получилась очень «боевая» для долгового рынка. Сегодня – некоторая пауза в ралли, а я пока продолжу тему еврооблигаций.

Уже давал пример по Boeing с погашением в 2050 году, который вырос за неделю со 100% до 110% от номинала. Может, это был спрос в новом выпуске? Вовсе нет. Давайте посмотрим другие качественные «длинные» бонды. Ecopetrol c погашением в 2030 вырос со 105% до 115%. Halliburtonс погашением в 2038 году – со 103% до 114%. Hewlett Packard 2041 года погашения скромнее, но все равно рост со 110% до 114%. Xerox 2039 года погашения – с 97% до 102,5%. Как видите, спрос на бонды присутствует по широкому спектру рынка. По-видимому, участники рынка все-таки поверили, что инфляция США, да и глобальная, в текущей ситуации не очень угрожает экономикам. А доходность на «длинном» участке кривой порой весьма привлекательна.

Соответственно, провел ребалансировку облигационного профиля и в портфеле сервиса BidKogan , и в еврооблигационном сертификате. Основная цель ребалансировки – некоторое увеличение дюрации портфеля с помощью качественных выпусков, обладающих потенциалом роста цены.

Подчеркну: доходность по многим выпускам остается весьма привлекательной, поэтому потенциал роста может сохраняться. Например, Xerox предлагает 6,5% годовых, а Halliburton – свыше 5% годовых, а Boeing – около 5%.

Продолжаю серию публикаций по суверенному кредитному качеству.

Перемещаемся по карте на восток в Персидский залив.

Данный регион особенно интересен сейчас на фоне катастрофического снижения цен на нефть. Несмотря на успешные усилия некоторых стран Персидского залива по диверсификации своих экономик в последние годы, доход от нефтегазовой отрасли остается основным. В текущей ситуации по их долгам могут появиться как угрозы, так и интересные инвестиционные возможности.

Сегодня рассмотрим перспективы долгов маленького Бахрейна. Почему такой экзотичный выбор? У страны есть немало выпусков еврооблигаций в обращении в долларах США. Да и доходность от 6% до 8% годовых может быть потенциально интересна.

Экономика Бахрейна не демонстрировала в последние годы больших успехов. В 2018 произошло резкое замедление роста ВВП с 4% до 2%. Инфляция держится на низком уровне около 1%. Присутствует дефицит бюджета на уровне 5%. Общий долг Бахрейна составляет около $30 млрд. Не так много в абсолютном выражении, но для страны с населением 1,5 млн человек – существенно. Объем долга сравним с объемом ВВП страны. А самое главное – около $7,6 млрд по расписанию нужно погасить уже в текущем году. И дополнительно около $4 млрд – в следующем.

Существенные объемы погашения и значительный долг по отношению к ВВП при текущих ценах на нефть вызывают обоснованные опасения. Их отражает высокоспекулятивный кредитный рейтинг на уровне B+ от S&P. Кстати, постепенное снижение рейтингов страны мы наблюдаем уже около 10 лет. В 2011 году рейтинг страны был на уровне А- (очень высокая надежность). Далее следовали только «даунгрейды»; это говорит о том, что в плане финансовой устойчивости Бахрейн лишь слабел в последнее десятилетие, и входит в кризис текущий явно не в лучшей «форме». Тем не менее, необходимо отметить, что у Бахрейна есть очень близкий и сильный сосед в виде Саудовской Аравии. По сути, они находятся в валютном союзе. Валюты стран имеют фиксированный курс обмена и хождение в обеих странах. Также полностью открыты границы, чем саудиты активно пользуются. Ведь Бахрейн – страна наиболее светская в Персидском регионе, там позволены разные приятные вольности, которые в Саудовской Аравии строго запрещены. Кроме того, на территории Бахрейна присутствует военная база США, и они также являются союзниками.

Без помощи соседей и союзников у Бахрейна могут быть потенциальные проблемы с долгами. Вероятность получения такой помощи очень высока.

Являются ли 6-8% годовых в зависимости от дюрации достаточной компенсацией за риски? Давайте посмотрим на ситуацию в других странах региона в ближайших публикациях, и какую доходность по своим долгам предлагают они. Я думаю, там не исключены и более интересные возможности.

Сегодня поговорим о крупнейшей экономике Африки – Южно-Африканской Республике.

ЮАР – наиболее богатая и развитая страна африканского континента. Своих успехов она во многом добилась благодаря обеспеченностью ресурсами, а также активному участию в их освоении инвесторов из развитых стран. Сокращение объемов этого «участия» по политическим причинам могло негативно сказываться на экономике страны в последние десятилетия.

Посмотрим, с какими показателями ЮАР входит в текущий кризис. Экономика страны последние года близка к стагнации. Рост ВВП в среднем не превышал 1%, начиная с 2016-го года. Инфляция на фоне низкого внутреннего спроса находится под контролем и снижалась с 6% в 2016 году до 4% в 2019. Дефицит бюджета, в свою очередь, немного увеличился с 4% от ВВП в 2016 до 6% – в 2019 году. Уровень долга к ВВП – 62%, умеренно рос последние годы. Поражает уровень безработицы – около 29%. Видимо, это – специфика экономики ЮАР. Безработица не снижалась ниже 26% в последние 5 лет и сильной динамики ее увеличения также нет. Поэтому можно принять как «должное».

В целом, ничего позитивного у ЮАР нет, но кредитные метрики с «натяжкой» можно назвать удовлетворительными.

Я бы внимательно смотрел за состоянием экономики в этом году. Не думаю, что стране угрожает дефолт в краткосрочном горизонте. В то же время, если ЮАР сумеет не «провалиться» в серьезную рецессию и не потеряет значительную часть золотовалютных резервов на фоне локальных минимумов по многим сырьевым товарам, она может стать интересной идеей, которую можно «поймать» на дне. Есть две важные предпосылки для этого. Во-первых, значительная часть долга ЮАР – в ее национальной валюте, рандах. Это в некоторой степени защищает ЮАР от угрозы внешнего долга в USD при девальвации собственной валюты. Последним инструментом правительство не гнушается активно пользоваться – ранд снизился на 31% по отношению к доллару США с начала года. И это также может стимулировать внутреннюю экономику, когда сырьевые рынки начнут восстанавливаться. Во-вторых, значительная часть экспорта ЮАР – это золото, алмазы, платиноиды. Что происходит с ценами на золото, сейчас всем известно. Таким образом, по моему мнению, ЮАР, несмотря на относительно слабые кредитные метрики, может быть интересной возможностью в случае разворота сырьевых рынков в 2020 году. При этом, можно рассмотреть вложения именно в национальной валюте ЮАР – рандах. Она очень близка к историческому минимуму к доллару США.

– Ну что, это начало? – Кризис впереди? – Все продаем, выходим в кэш? – Евгений, не проспите кризис!

И прочее в том же духе.

Господа хорошие. Если бы я мог всегда точно знать, «когда оно придет, твое мгновение….» Обязательно придет. Вопрос – когда?

Однако есть некие индикаторы, которые действительно начинают нам сигнализировать: ребята, есть проблемы.

1. Начинает выходить не самая симпатичная статистика. В частности, вчерашний PMI composite

в Штатах преподнес весьма неприятный сюрприз. Он оказался на уровне

49,6 против 53,3 месяцем ранее. То, что он опустился ниже отметки в 50

является неким свидетельством надвигающейся рецессии. Понятно, что это

влияние короновируса. Понятно также, что цифры эти надо смотреть в

динамике и ждать их подтверждения в течение еще, как минимум,

месяца-двух. И, тем не менее, это весьма тревожные данные.

2. Стремительно растут цены на UST.

Доходность по 30-леткам на историческом минимуме за очень долгое время –

1,88% годовых. Это свидетельствует о том, что деньги инвесторов бегут в

самую защитную гавань мира.

3. Американский доллар растет в цене относительно большинства валют. Это касается как валют развивающихся стран, так и основных базовых мировых валют: евро, канадского доллара, британского фунта и других. Правда, вчера на фоне плохого PMI пошло обратное резкое движение. Очень приятно, что вчера я не ошибся, предсказав это за несколько часов до того. Кто хотел, имел достаточно времени воспользоваться советом. Тем не менее, индекс DXY на весьма высоком уровне – почти 100. Всего 2 раза за последние 50 лет доллар был более дорогим относительно других валют. Медианное значение индекса доллара за этот период ближе, скорее, к 85-90.

4. Стремительно дорожает золото. Опять же, традиционная защитная гавань. Однако рост цен на золото – это свидетельство не только бегства в защитные активы, но еще и наполняющего рынки огромного объема ликвидности. Кстати, вчера обратил ваше внимание на один очень милый инструмент JNUG. Его по открытию торгов в США можно было спокойно купить на уровне ~93. Закончились торги по 95,5. Так что и здесь можно было заработать. Впрочем, если народ понервничает еще несколько дней, не исключу дополнительный рост данного актива и процентов на… много.

5. Происходит остановка деятельности по ряду направлений в Китае.

Многие отрасли Великой Фабрики Мира просто парализованы. Установленный

из-за коронавируса карантин кардинально влияет на активность сотен

миллионов человек. Таких вызовов экономика Китая не получала давно.

Продажи авто, к примеру, рухнули в феврале на 92%.

6. Не самая веселая статистика приходит из Японии. Как, впрочем, и из других стран мира.

7. Нестабильны цены на коммодитиз. И промышленные металлы, и нефть и газ, и прочие товарные рынки находятся под большим давлением. Более того, есть опасение, что падение цен продолжится. Это также будет носить драматическое значение, поскольку для многих будет означать дефолты и банкротства.

8. Крайне велик страх того, что короновирус перекинется на иные страны и регионы. Кроме

Китая сегодня в опасности Корея, Япония и Италия. Присутствует

вероятность того, что далее вирус начнет распространяться в

геометрической прогрессии. Причем, переживает народ не только за свою

судьбу и судьбы своих близких, но и за то, что это драматическое

распространение может привести к обрушению мировой экономики.

9. Рынки явно перегреты.

Рынки «хотят» коррекции. Несмотря на все опасения инвесторов, на все

нервы, рыночные индексы находятся почти на максимальных значениях.

Скажем так – им есть куда падать.

Ну что, приехали?

А вот знаете, не думаю.

Во-первых, полагаю, что монетарные власти

Китая очень быстро добавят «дровишек ликвидности» в случае

возникновения проблем. То есть, при необходимости, и такая необходимость

может очень скоро наступить, в рынок будет влит еще триллион юаней.

Если потребуется – и два триллиона.

Во-вторых, могут

дополнительно снизить ставку. И нормы резервирования могут быть

изменены, и прочие монетарные, а ежели надо будет, то применятся и

фискальные методы. Разумеется, и курс юаня будет девальвирован еще

немного.

У китайцев есть одна положительная особенность. Они

умеют крайне оперативно решать вопросы. Так что, как ни странно, за них я

спокоен.

А что весь остальной просвещенный мир?

Да

то же самое, просто по-демократически медленно – с дискуссиями, с

мнениями “за” и “против”. Как только ФРС осознает, что проблематика

таки имеет место, убежден, после всех необходимых дискуссий, ставку

снизят еще. По крайней мере, трежерис вовсю нам это сигнализируют. Нужно будет – и Европа, и Япония, и Корея и прочие будут активно использовать весь необходимый монетаристский набор.

Вывод?

Чиновники от финансов научились достаточно эффективно пинать банку,

любые проблемы заливать деньгами. Зальют и сейчас. Да что там, уже вовсю

заливают. Конечно, когда-нибудь обязательно придет за то расплата в

виде раскручивающегося маховика инфляции.

Впрочем, инфляция –

штука тонкая. Творческий вопрос – механизмы ее расчета. К примеру,

обесценивание валют относительно золота – это как? По теории,

разумеется, никакая это не инфляция. А если признать, что валюты

дешевеют относительно некого универсального товара, который при

определенных раскладах тоже может быть признан всеобщим эквивалентом. Тогда как? Есть инфляция?

Мы

с вами не будем входить в теоретические споры. Просто примем к сведению

– универсальная таблетка от экономического гриппа пока существует. И ее

будут использовать по делу и без оного. Так что, скорее всего, рынки

понервничают и побегут дальше. Так же, как и золото. А куда оно в данной

ситуации денется?

Не так давно мы обсуждали тему потенциальных бенефициаров от короновируса.

Стриминговые компании растут душевно. Netflix, к примеру, за месяц прибавил в цене более 10%. Фарма

– улетает в небо. Крупные фармакологические компании выросли в цене

10-20%. Некоторые из небольших фарм производителей – и вовсе удвоились.

Возьмем, например, маленькую французскую компанию с гордым названием Novacyt L. A. (ALNOV FP). Только в пятницу ее акции выросли на 84%, а изготавливают ребята всего навсего тесты на короновирус.

Так

что у кого беда, а кому праздник в дом. Нет, не выглядят так кризисы.

Полагаю скоро увидеть хороший отскок на рынках. А где-то и просто

продолжение движения.

Что касается золота… Скорее

всего, как уже говорил ранее, скоро увидим небольшую коррекцию. А

потом… потом – продолжение полета к звездам. Не забываем тогда про

инструмент, о котором упоминал вчера – JNUG. Только держите в голове, что он для тех, у кого очень хорошие нервы.

Любопытная картина на рынке валют. Последний месяц мы с вами наблюдаем неуклонное укрепление доллара США относительно большинства остальных валют. Что это означает? Классическое толкование – бегство инвесторов от риска. Деньги стремятся туда, где спокойнее.

Осталось лишь несколько островков стабильности и спокойствия: британский фунт и израильский шекель. У каждой из этих валют своя история. Фунту и положено было расти. А шекель, как я не раз писал за последнее время, все более и более превращается в валюту-убежище. Странно, но факт.

Но фоне всего этого, на удивление, растет цена на золото. Обычно золото не «любит» расти на фоне укрепления доллара. Сейчас – исключение. Причины банальны. 1. На фоне нервотрепки золото – актив-убежище. 2. Высочайшая ликвидность гонит деньги на рынок золота. По сути своей, это спасение от грядущей возможной инфляции. Уж слишком много напечатано средств.

Обратите внимание: несмотря на все газовые войны в Европе, несмотря ни на что, тот же Газпром размещается в легкую с более чем двукратной переподпиской по ставке 3,25% на 10 лет. Причина все та же: переизбыток средств плюс нижайшие ставки в мире.

Что ждем дальше? Динамика распростронения коронавируса идет на спад. Очень много народу, переболев этой болезнью, уже начали возвращаться в строй. Полагаю, еще неделя-другая, и страхи будут забыты (чтоб возникнуть очень скоро по иной причине, так устроен наш мир).

Думаю, очень близок разворот по валютам. Иначе говоря, укрепление доллара должно сойти на нет.

С учетом того, что все сейчас во имя ускорения своих экономик продолжат массово повышать уровень ликвидности, полагаю: 1. Рынки коммодитиз вполне могут продолжить свой рост. Даже если цены на палладий и «захотят» скорректироваться на фоне невероятного ралли, глобально путь пока один – вверх. 2. Валюты развивающихся стран, скорее всего, в ближайшее время ждет разворот вверх. Это должно коснуться и рубля, у которого высока вероятность вернуться в диапазон 61/63 (если только очередные чисто наши «радости» в виде санкций не подоспеют). 3. Фондовые рынки развивающихся стран также, по моему мнению, ждет хорошее возобновление роста. Жду повторения максимумов и по индексу РТС. 4. Жду продолжения ралли на рынке золота. Хотя здесь не все так однозначно. В настоящий момент мы с вами вышли почти на максимальные значения за последние годы. Необходимо их быстро пройти. Не уверен, что это будет так легко. Хотя динамика акций золотопроизводителей скорее подтверждает ожидания по выходу цен на золото на новые уровни.

Мир потихоньку сходит с ума. Виной всему повсеместная работа печатного станка. Учитывая, что это доброе проверенное средство взято на вооружение практически всеми центробанками мира и чиновникам от финансов более чем нравится пинать банку и далее, игра эта будет, очевидно, продолжена.

Не надо меня записывать в отъявленные оптимисты. Скорее, наоборот. Мне все происходящее очень не нравится. В какой-то момент за этот праздник жизни придется очень дорого платить. Рано или поздно инфляция начнет поднимать голову и нам с вами стоит ожидать ужесточений монетарной политики. И вслед за этим – падений цен на рынках. Но не в моменте.

В моменте уставшему бегуну в который раз в мягкое место всаживают очередную прививку с адреналином-энерджайзером. Вопрос один: когда сердечная мышца перестанет это насилие над природой выдерживать? Месяц? Полгода? Год?

Здесь никаких сюрпризов. А вот риторика нашего регулятора – это уже интереснее. Остановимся на ключевых аспектах:

1) Наиболее важное: ЦБ не исключил дальнейшего понижения ставки. Полагаю, что именно этот момент привел к небольшому укреплению рубля, которое наблюдается сразу после объявления решения о ставке. 2) На чем основано намерение ЦБ? Во-первых, сохраняется неопределенность с коронавирусом, на фоне чего усиливаются риски замедления мировой экономики. Во-вторых, инфляция снижается быстрее, чем прогнозировал ЦБ.

Какие выводы, и что дальше? На мой взгляд, при сохранении благоприятной конъюнктуры на финансовых рынках продолжит сохраняться интерес к покупкам российских акций. Особенно дивидендных историй и некоторых акций второго эшелона.

Относительно рубля – неоднократно говорил, что вижу для российской валюты наиболее вероятный диапазон в районе 60-63 за доллар США. Не исключаю, что после решения по ставке он сместится в сторону 61-64. Хотя такое движение абсолютно не принципиально. Ни 70, ни 55 в ближайшее время не жду. Скорее всего, будут «танцы» вокруг да около указанных диапазонов.

Важно другое – ЦБ продолжает смягчать монетарную политику. А для денег это всегда хорошо.

Статья о снижении стоимости хеджирования натолкнула на интересные мысли. Просмотрел статистику за последний год. Действительно, по основным парам валют изменения составляют не больше 2-3%%:

Наблюдается затишье. Причин много: – сужение глобальных дисбалансов по счетам текущих операций; – низкая инфляция; – сближение уровней процентных ставок разных стран.

На фоне «штиля» на денежных рынках, стоимость защитных инструментов, в первую очередь опционов, минимальна. Все это до поры до времени, пока не произойдет очередное негативное событие, вроде нового банковского кризиса или обвала глобального экономического роста.

Сложившаяся ситуация и будущая неопределенность (хотя неопределенность – перманентное состояние нашей жизни), наталкивают на мысль: почему бы не воспользоваться ситуацией сейчас и не обезопасить себя максимально от предстоящих событий на финансовых рынках, как внешних, так и российском. Порасуждаю на эту тему.

Неоднократно повторял: нельзя расслабляться, всегда нужно быть готовым к развороту, мир не стоит на месте, все время возникают новые риски, некоторые из них уже наступили или стоят на пороге: – распространение коронавируса из Китая и экономические последствия этого; – центробанки, возможно, будут снижать темпы стимулирующих шагов из-за роста инфляционных ожиданий; – неопределенность и грядущие вызовы на Ближнем Востоке. Бурлит Ирак. Ведет свою игру Иран. Перевооружается Хизбалла. В Сирии все ещё совсем не закончилось. Агрессивную политику выбирает Турция. Нет, спокойствие там только снится.

Отдельно стоит выделить приближающиеся выборы в США, они состоятся 3 ноября. По мере того, как предвыборная президентская гонка будет набирать обороты, волатильность валютных курсов может подскочить: – ближайшие дебаты между кандидатами состоятся 3 февраля; – если опросы начнут показывать сокращение поддержки Дональда Трампа, это также вызовет повышенные колебания.

Особенно, нужно обратить внимание на изменение экономической политики в России: – курсы монетарной и бюджетной политики могут разойтись; – в этом году ждем продолжения снижения ставки рефинасирования, причем, так и не ясно, насколько это будет масштабно. Но есть ощущение, что конец периода жесткой бюджетной дисциплины близок; – первым вице-премьером назначен Андрей Белоусов, который является сторонником усиления роли государства в экономике; – его назначение говорит о том, что нацпроекты – инфраструктурная программа, объемом около $400 млрд., останутся главным инструментом стимулирования российской экономики; – вся эта ликвидность выльется в экономику; – справится ли экономика без инфляционных последствий для себя? Вопрос. – Банку России, вероятно, придется в одиночку контролировать инфляцию, полагаясь только на свои силы. Справится ли?

Итак, вернусь к опционам – основному инструменту хеджирования, которые сейчас, «исторически», стоят очень дешево. Сейчас наступает время неопределенности на финансовых рынков: – эти события интересны профессиональным трейдерам, которые зарабатывают именно в период нестабильности, именно с помощью опционов; – компаниям, которые занимаются экспортом и импортом товаров, а им, наоборот, нужно обезопасить себя от возможных курсовых потерь, т.е. захеджировать свои риски с помощью валютных опционов.

Речь идет о валютных опционах. Каков механизм работы с опционами: – вы приобретаете право на приобретение или продажу валюты, по определенной цене. – от обычных инвестиций в валюту покупка опциона отличается минимальными рисками, ведь даже если базовый актив сильно подешевеет, вы потеряете лишь деньги, которые отдали продавцу в качестве премии, а это доли процентов – конечно, все зависит от объема.

Выводы делайте сами. Моя задача – обратить ваще внимание на данную ситуацию. Будет интерес, буду дополнять тему практическими кейсами.

Во время выступления на конференции меня посетили очень интересные мысли. Может, морской бриз навеял? Или же ряд толковых статей вполне себе неглупых ребят

Интересная получается картинка маслом.

Как известно всем пионерам и пенсионерам, дефицит бюджета США вырос в этом году до $984 млрд, это 4,6% от ВВП.

Для информации: в прошлом году дефицит был 3,8% от ВВП, что говорит о “пирамиде” в госрасходах США. Для снижения расходов по обслуживанию растущего долга, нужно снова снижать ставочку, как это делают в Японии и ЕС. При этом, в экономике может наступить очень тонкий момент. Если ставку снизить, то возрастут инфляционные риски; с ростом цен создается дополнительный спрос на деньги.

На мой взгляд, ФРС придется держать ставку на низких уровнях и осторожно, скажем так, «порционно», предоставлять ликвидность, по возможности проявляя гибкость.

Отсюда следует, что такое лавирование на тонком денежном рынке чревато нехваткой ликвидности. И при малейшем шоке рыночные ставки могут еще очень весело полетать.

В качестве триггера для всплесков спроса на ликвидность могут выступить любые события. Прежде всего, из области геополитики.

Мир непредсказуем. И события, которые приведут к необходимости значительного и экстренного роста госрасходов США, вполне могут произойти. В конце концов, noblesse oblige. Хочешь быть супердержавой – изволь …

Однако эти события могут достаточно резко сдвинуть баланс денежного рынка.

Или, по какой-либо причине, может случиться рост цен на нефть, что создаст инфляцию предложения.

Не так важно, что произойдет. Триггеров для взрывного спроса на ликвидность может быть много. Не стоит забывать, что в 2020 году выборы, а это также рост бюджетных расходов.

Ситуация с ликвидностью может стать спусковым крючком следующего финансового кризиса и, на этот раз, инструментов для сдерживания меньше, чем в 2008 году. Гораздо меньше.

Посудите сами. Долг США растет со скоростью примерно $1 триллион в год. В случае снижения ставок проблемы с его обслуживанием нет. Что будет в случае, если инфляция начнет расти?

Cегодня все понятно – все средства с рынка выжирает Минфин США, выпуская все новые и новые UST, что и сдерживает рост инфляции.

Месяц назад довыпускались – получили мини кризис ликвидности. Сейчас вынуждены вливать в рынок порядка $120 миллиардов в день!!

Но и этого скоро может стать недостаточно. Монстр требует все больше и больше.

В будущем нас ждут веселые времена. Не сразу, не в моменте. Пока что ликвидность идет на рынки и разгоняет их.

Однако в том, что они настанут, я не сомневаюсь.

В последние дни в Америке довольно скучно. Первый эффект от сильных отчетностей уже прошел (рынок, как мне кажется, даже несколько пресытился), а новостей по животрепещущим темам (США-Китай и Brexit) пока не слышно.

Вместе с тем, не покидает ощущение, что это затишье перед бурей. Или, по крайней мере, перед порывами свежего ветерка. Вот только в какую сторону он подует? Больше склоняюсь к тому, что и по соглашению, и по Brexit новости будут позитивными.

Повторю свой старый, но не теряющий актуальности, тезис: «договорятся договориться, а потом договорятся». Это нужно всем сторонам и в случае торговой войны, и в случае «бракоразводного процесса» Европы и Туманного Альбиона.

Как отреагирует рынок? Предсказать довольно сложно. Может быть, пойдет на новые максимумы. Это вполне вероятно, так как сезон отчетности говорит, что в экономике США все пока неплохо, несмотря на некоторые нехорошие данные по макро. С другой стороны, старое доброе правило «buy on the rumor sell on the fact» также никто не отменял.

Задача инвестора – не угадать движение, а правильно и в нужное время поймать начавшийся тренд. К чему это я? Объясню.

В новом сервисе ярким примером служит портфель с российскими активами. Мы очень вовремя поймали тренд по российским акциям. Недаром говорил о том, что после роста ОФЗ, скорее всего, начнут расти и акции. Так и случилось: сейчас портфель показывает фантастическую доходность – около 47% годовых в рублях.

Далее облигационный портфель, который сегодня дает порядка 11% годовых в долларах. По нему удачным был вход в фунтовые бонды Jaguar Land Rover. В портфелях акций также были очень удачные сделки за последнее время. Особенно яркими примерами являются UnitedHealth (UNH US, +16%), Raytheon (RTN US, +13%), Wells Fargo (WFC US, +9%), Best Buy (BBY S). Еще очень вовремя зашли в GDR «Лукойла», которая сейчас в плюсе на 6%.

При этом чего-то экстраординарного или выдающегося мы не делали. Это – совокупность таких факторов, как элементарный расчет и немного везения. Ход мысли примерно такой: «инфляция снижается – в мире идет снижение ставок – ЦБ, возможно, будет снижать ставку более агрессивно – возможен рост на дальние ОФЗ (факт) – возможен рост фондового рынка».

Обо всем этом я неоднократно писал и говорил. Информацию для обоснования инвестиционного решения можно было найти в открытых источниках – это не инсайды. Нужно просто сесть, подумать, сделать элементарный анализ, получить вывод и совершить определенные действия по сделкам. Кропотливое изучение открытых источников дает массу возможностей для принятия инвестиционных решений.