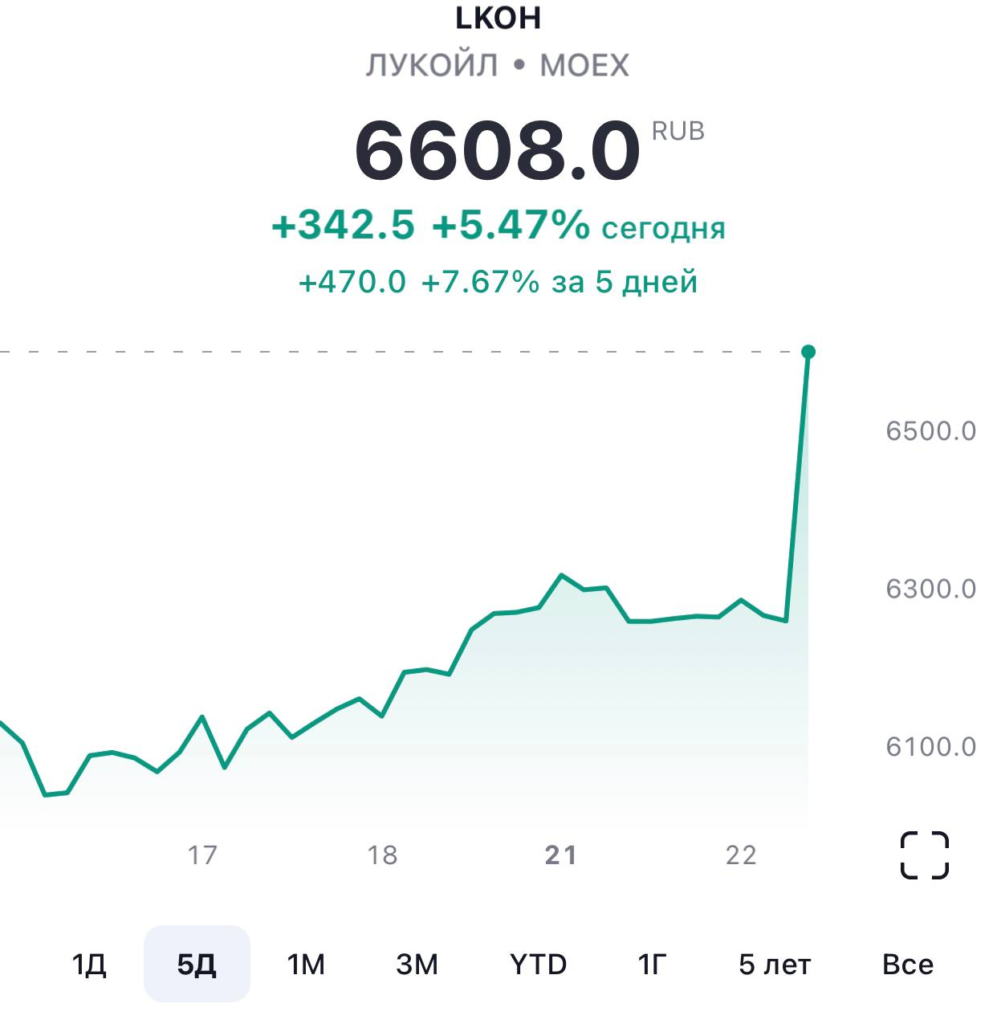

ЛУКОЙЛ (LKOH RX) представил результаты по РСБУ.

Основные показатели за 1 полугодие 2022(г/г):

▪️Рост выручки на 92%

▪️Прибыль от продаж увеличилась на 270%

▪️Себестоимость продаж также выросла на 51%

▪️Рост чистой прибыли на 257%

▪️Кратный рост прочих расходов

Значительный рост выручки может сигнализировать о том, что у компании в направлении реализации своих продуктов значимых проблем не намечается. Сюда же добавляется высокая стоимость базового актива – нефти. Кратный рост чистой прибыли может быть обусловлен дивидендами, полученными ЛУКОЙЛом от своих дочерних компаний. Другой важный компонент – реализация основных продуктов.

Если мы взглянем на структуру выручки по итогам 2021 года, то можем обнаружить, что порядка 20% приходится на поступления от участия в уставных капиталах других организаций; те самые дивиденды.

Важно отметить: все не так однозначно, так как рост рассмотренных показателей в РСБУ не сильно репрезентативен, и структура выручки за 1 полугодие не раскрывается. При этом в контексте выручки ЛУКОЙЛа важно учитывать структуру экспорта компании.

Структура экспорта

В сегменте «За рубежом» группа имеет наиболее значительные суммы выручки в Швейцарии, США и Сингапуре. При этом, согласно отчету за 2021 год, на Швейцарию приходится 48,8% общей выручки, на США – 12,7%, на Сингапур – 6,6%. Учитывая эмбарго, введенное США на российскую нефть еще в начале марта, и шестой пакет санкций ЕС, предполагающий эмбарго на импорт сырой нефти из России к концу года, представляется, что выручка компании должна была бы быть подвержена серьезным рискам. Что касается НПЗ ЛУКОЙЛа в Европе, работающих исключительно на российской нефти, то они также находятся под угрозой в свете упомянутых санкций.

Конечно, можно сказать, что в шестом пакете санкций есть исключение для поставок сырой нефти по нефтепроводу «Дружба» в Венгрию, Словакию и Чехию, в то время как ЛУКОЙЛ является основным поставщиком для венгерского НПЗ MOL. Однако из отчетности по РСБУ нельзя сделать выводы относительно важности данного направления в экспорте компании.

Можно ли рассчитывать на дивиденды?

В середине мая состоялось заседание Совета директоров, на котором было принято решение не выплачивать финальные дивиденды за 2021 год. При этом, крайне важный аспект, «рассмотреть до конца 2022 года вопрос о рекомендациях по выплате дивидендов из нераспределенной прибыли 2021 года». Данный вопрос будет рассмотрен не позднее конца 2022 года.

Формально это означает, что из нераспределенки могут выплатиться дивиденды по итогам 2021 года. Возникает логичный вопрос, почему же не рекомендовали выплатить дивиденды сразу? Вероятно, потому, что ключевые мажоритарии в лице Вагита Алекперова и Леонида Федуна просто-напросто не успели получить акции на свои расписки, или же не успели сменить юрисдикцию на российскую.

Другие покупки ЛУКОЙЛа

За май и июнь ЛУКОЙЛ успел приобрести 100% «Шелл нефти», включая завод в РФ и сеть АЗС, а также долю в Энел Россия. Может показаться, как компания связана с электроэнергетической отраслью, в которой работает Энел Россия. Но это не стало большим сюрпризом, ведь у ЛУКОЙЛа среди активов имеются также электростанции.

Выводы

Сделать конкретные выводы относительно драйверов роста выручки в 1 полугодии 2022 года и дальнейших перспектив компании, даже на фоне ослабевшего рубля, не представляется возможным ввиду ограниченности РСБУ. При этом, учитывая рассмотренную структуру экспорта ЛУКОЙЛ, представляется, что риски присутствуют значительные. Тем не менее, высокие цены на нефть могут сгладить финансовые результаты.

Российский инвестор в текущих реалиях фокусируется, прежде всего, на дивидендных историях. В ЛУКОЙЛе до конца 2022 года на повестке будет находиться тема с возможными финальными дивидендами за 2021 год. В случае, если компания все-таки предусмотрит выплаты, это станет «зеленым сигналом» для инвесторов, ведь вероятность последующих выплат значительно повышается. Напомним, ЛУКОЙЛ направляет 100% FCF на дивиденды.