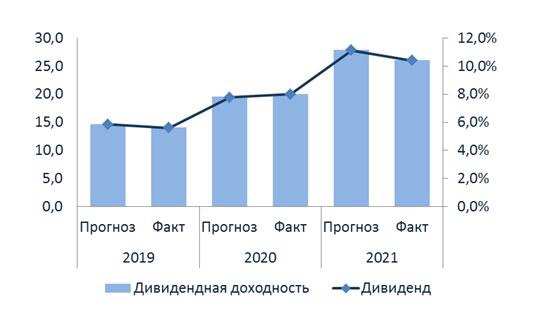

Газпром – аналитика и прогнозы

🚩Надежды на то, что встреча Владимира Путина и Си Цзиньпина принесет обнадеживающие новости, не оправдались. В очередной раз контракт по проекту газопровода «Сила Сибири-2» не был подписан, несмотря на заинтересованность другой стороны.

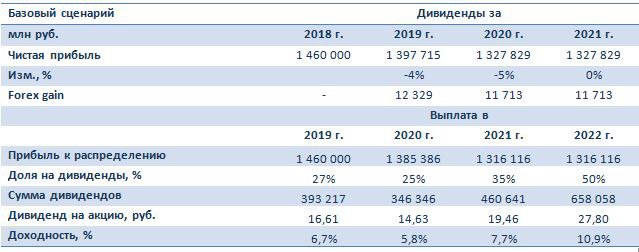

Как «Газпром» будет сокращать потери?

Среди вариантов — переложить тяжелую долю компании на россиян путем либерализации внутреннего рынка газа. Это приведет к тому, что оптовые цены будут устанавливаться на рыночной основе, а не государством.

В чем в таком случае риск? Разумеется, в ускорении темпов инфляции. И, возможно, немалом. Это будет сейчас ну совсем некстати.

🟢В качестве альтернативы предлагается резкая индексация тарифов. Например, если в некоторых регионах цена находится на уровне 5 тыс. руб. за 1 тысячу кубометров, то поднять ее до 9 тыс. руб.

Ну тут примерно тот же эффект. И опять… инфляция. И здесь уж точно повышение ставки никак не поможет.

Но пока это только предложения. Чего ждать дальше?

Что касается «Газпрома», то при необходимости правительство выделит компании многомиллиардные субсидии. Проблема в том, что фонд национального благосостояния не резиновый, а значит, придется искать дополнительные источники дохода.

И вариантов здесь не так много — либо очередная индексация ЖКХ, либо повышение налогов…

Означает ли это, что акциям Газпрома уже никогда не подняться?

Что у нас там насчет Never Say Never? Тут тот же случай. Сегодня, на мой взгляд, в цене бумаги все уже плюс-минус заложено. Так что…

➡️ Покупать сейчас — возможно, рановато.

➡️ Выкидывать из портфеля, если не продали ранее, может, уже и поздновато.

Чудеса, конечно, возможны. Но пока на неожиданный рост бумаги я бы точно не закладывался. Надо дать акциям найти свой уровень, отстояться на нем. Там и будем снова думать.