Эрдоган отстаивает политику низких ставок и дешевую лиру, так как это выгодно для экспорта. Экспортеры, конечно, получают выручку в иностранной валюте и в данном контексте дешевая лира – это приятно. Но многие отрасли несут большую часть издержек тоже в иностранной валюте… И тут падение лиры на 50% за год уже не очень кстати…

Сейчас уже страдает турецкое производство фундука, которое, кстати, обеспечивает 70% мирового предложения данного товара.

Логика следующая: Лира падает -> дорожают удобрения, семена, пестициды и другие импортные товары, необходимые в производстве. Разгоняется и мировая инфляция -> дорожает энергия, упаковка, транспортировка. Ожидается, что затраты на рабочую силу в отрасли вырастут, поскольку правительство Турции намерено повысить минимальную заработную плату, чтобы не отставать от уровня инфляции в 21% .

Ситуация вынуждает турецких производителей начать сокращать производство лесных орехов. Кстати, треть этих орехов закупает итальянский пищевой гигант Ferrero.

Пишу я это не только к тому, что любителям сладкого следует запастись нутеллой на годик вперед. Есть два более важных вывода: 1️⃣ Данная история – яркий пример потенциальных глобальных последствий экономической авантюры, начатой Эрдоганом. Он мечтает о слабой лире, чтобы стимулировать экспорт, но в результате все может закончиться ударом по турецким отраслям из-за роста издержек. Это касается отраслей, производящих добавленную стоимость (машины и оборудование, легкая промышленность). 2️⃣ Мы видим, как мировая инфляция усугубила проблемы для производителей орехов (дорогая энергия, транспорт, удобрения). Такие же проблемы испытывают совершенно разные отрасли. Причем не только в Турции, но и по всему миру.

Банк России принял решение повысить ставку с 7,5% до 8,5%.

ЦБ действовал в соответствии с ожиданиями. И это хорошо, ведь сюрпризов от центральных банков было и так предостаточно в последние дни.

Главная фраза пресс-релиза: «При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях.»

То есть Банк России на будущих заседаниях нас, вероятно, порадует. Но виднее будет, конечно, ближе к делу. Хотя сегодня утром мы уже и это предвидели. Но, если откровенно, после такого четкого послания Президента ожидать иное было сложно.

Готовность сражаться с инфляцией подчеркивает и выбор брошки для пресс-конференции: Щелкунчик. Инфляция – Крысиный король и, сколько бы голов у нее не выросло, Эльвира Сахипзадовна со всеми справится. Щелк, и готово! 😉 Эх, а мы на мишку косолапого грешили. Хорошо хоть в чем-то ошиблись – в брошке. Но пусть это будет самой большой нашей ошибкой?

Рубль на решение ЦБ отреагировал стабильно, как и российские облигации.

Одно обидно: поднимай мы ставку, не поднимай, а мировую инфляцию этим не остановишь. А наша экономика – часть этого большого мира. Мы получаем как позитив от него – высокие цены на все, что мы продаем и благодаря чему наполняем наш бюджет, так и все минусы, в частности инфляцию.

00:00 – Обзор событий. 1:30 – Встреча Путина и Байдена. О чем поговорили и к чему пришли главы государств? 18:30 – Инфляция. Какие итоги года? 23:00 – Илон Маск продаёт Tesla. В чем причина? 30:00 – Чиновники США не едут на олимпийские игры в Пекине. К чему это приведёт? 43:50 – Формирование нового правительства в Германии. 47:30 – Природный газ. Почему стоимость Газпрома растёт не так быстро, как стоимость газа? 53:00 – Китай. Дефолт Evergrande. Упадёт ли Китайский рынок? 1:10:40 – Китай хочет ограничить долю иностранных инвесторов. 1:16:00 – Инфляция должна быть задушена!(с) 1:21:15 – Нехватка угля. Почему сложилась такая ситуация? 1:29:30 – ЦБ РФ против эко-систем. 1:36:00 – Что нас ждёт на следующей неделе.

Раз в год и палка стреляет: аналитики точно предсказали рост ноябрьской инфляции в США

❗️Инфляция в США достигла 6,8% в ноябре после 6,2% месяцем ранее.

Профильные американские аналитики на этот раз дали совершенно точный прогноз. Что ж, бывает!

Эх, помню времена, когда эксперты прогнозировали в 2021 году инфляцию 2% в США. Потом говорили, что она может ненадолго превысить 2%. Потом – что она временно сильно превысит 2%. Потом – что она уже и не временная вовсе…

Что дальше? Возможно, ФРС все же ускорит тейперинг. Хотя, на самом деле, сегодня определенного ответа на этот вопрос не существует. Как ни парадоксально, но попаданием своего консенсуса аналитики сделали только хуже, потому что степень неопределенности лишь выросла.

Все было бы куда понятнее, если бы инфляция оказалась сильно выше прогноза. В этом случае, Федрезерв, скорее всего, активизировался бы. И наоборот – вероятно, повременил бы с резкими шагами в случае сокращения темпов роста CPI.

Тем не менее, рынок воспринимает новости позитивно. Фьючерс на индекс S&P500 в моменте взлетел на 0,5%. Доллар США начал терять относительно других валют. Золото сначала дернулось вверх, а потом развернулось. Ибо неопределенность!

Вполне возможно, что рынки выдохнули и со спокойной совестью продолжат Santa Claus Rally. Что будет после? На краткосрочную перспективу прогнозировать довольно сложно, а в целом 2022 г. обещает быть очень неоднозначным. Впрочем, это уже совсем другая история.

Подробно и спокойно обсудим эту ситуацию в выходные. Вообще можно определенно сказать лишь одно: энтропия всей мировой финансовой системы резко возрастает. И это «предсказуемая непредсказуемость».

Забавная ситуация. Есть такая профессия – Родину защищать. Есть еще много интересных профессий: сварщики, фрезеровщики, почтальоны. Есть заклинатели змей – очень интересная и творческая штука. Да и для здоровья полезно. Но нигде в списках я не видел самой актуальной сегодня профессии – заклинатель инфляции. А профессия крайне необходима по нынешней жизни. Самое обидное, это я вам как профессор экономики говорю, ни один приличный ВУЗ не готовит таких специалистов. А ведь сейчас они ой как востребованы будут. Но ничего, в жизни всегда есть место чуду. На роль первого, но уже не единственного заклинателя инфляции, жизнь занесла Джереми Пауэлла. Он очень старался. Всю душу, всю энергию сердца отдавал этому делу. Но… не справился. Змеюга инфляционная все равно из корзины-то выскочила. И цапнула хорошего человека. А заодно и всех вокруг. Что делать?! Как быть?! Но…. появился тут богатырь былинный. Новый Мега Супер Заклинатель. Победитель талибов. Укротитель злых медведей. Соколиный Глаз позеленевшей экономики. Джо Байден.

Теперь к делу. Мы с вами ждем сегодня цифры по ноябрьской инфляции в США. Выйдут они в 16:30 по МСК. Консенсус-прогноз Bloomberg по ноябрьской инфляции – 6,8% после 6,2% в октябре. Если выйдет такая статистика – это будет рекордный рост цен в США за 40 лет. То есть еще со времен Рейгана.

Народ трепещет. От американской инфляции зависит сегодня очень многое. В частности, скорость тейперинга от ФРС.

Самое забавное: на разогреве по либретто сегодняшнего дня – глава ЕЦБ. Будет ли заклинать? Может, в полку заклинателей прибавится? Пока ждем от нее слов, что инфляция в еврозоне временная и все у нас будет хорошо. Но не сразу.

Переходим к гвоздю сегодняшней программы. Байден нам сказал: «Статистика, которая будет выпущена завтра, не отражает сегодняшнюю реальность и ожидаемого снижения цен в ближайшие недели и месяцы, например, на автомобильном рынке». В этот раз инфляция пойдет вверх, но потом… Потом с ценами в штатах все будет хорошо. Все замедлится – говорит нам Байден.

С учетом того, что индекс цен производителей в прошлом месяце прибавил 0,6% (м/м) и рекордные 8,6% (г/г), инфляция в штатах вряд ли нас сегодня порадует. Все-таки цены производителей с некоторым лагом перекладываются на потребительские.

Что будет с газом и прочим сырьем? Неизвестно. Может, действительно инфляционное давление ослабнет. Но дело даже не в таких мелочах, как цены на сырье. С такими заклинателями инфляции мы можем явно спать спокойно. Профессия явно будет востребована в ближайшие годы, причем не только в США, но и по всему миру. У нас вот, например, можно инфляцию святой водой окроплять. От таких адаптированных методов она съежится и убежит. И заодно и мировую спугнет.

Не буду больше время терять. Пойду готовить лекции по новой тематике – авось пригодится. «Как закалялась сталь – как заговаривалась инфляция».

Ещё совсем недавно спокойную жизнь и цельную картину мира нам обеспечивало четкое понимание, кто во всем виноват. Помните? Дерево – яблоня. Поэт – Пушкин. Виноват – Чубайс. Ныне все смешалось в доме Облонских. Ибо выяснилось, что на этот раз во всем виноваты … яйца. До кучи – огурцы, капуста, и, разумеется, поездки в Турцию и Эмираты. Как выяснилось, именно эти позиции за последнее время подорожали больше всего. Правда, очень вдохновило снижение цен на женские дубленки – аж на 0,3-0,6%. Я думаю, этот фактор сразу как-то успокоил мужское население страны. Все сразу выдохнули. Уже жить не так страшно.

Обо всём по порядку. Инфляция в России в ноябре достигла 8,4% – это рекорд за 6 лет. За ноябрь цены выросли на 0,96% (м/м). Больше всего подорожало продовольствие (+1,27%). Непродовольственные товары прибавили в цене 0,72% (м/м), услуги – 0,81% (м/м).

Как уже упоминал вчера, Президент поручил к 2022 году вернуть инфляцию к 4%. Это важный момент, который усиливает приоритеты как для ЦБ, так и для правительства. С учетом того, что нынешний рост цен продиктован не совсем монетарными факторами, поставленная задача будет не из простых. Честно говоря, давно такого не слышал. Чтобы вот так вот конкретно и четко.

– Можете остановить поезд? – Разумеется! Поезд, стой, ать-два.

Однако инфляция – не поезд. Тут так просто стоп-кран не дернуть, все несколько сложнее.

Какие последствия мы можем увидеть в ближайшие месяцы?

1️⃣ Вполне возможно, что гораздо более, чем ранее агрессивное повышение ключевой ставки. Достаточно жесткие слова Президента – это некий камень в огород ЦБ. Пока Банк России пытается догнать ставкой инфляцию, но эта стратегия может измениться. Ранее полагал, что ЦБ в итоге ограничится ставкой около 8,5%. Однако теперь, после такого «нежного напутствия», вероятно повышений ставки будет больше и шаги вполне могут быть крупнее.

Вчера меня спрашивали: до какой ставки мы в итоге дойдем? В принципе, трудно ответить на этот вопрос, ибо даже ЦБ вряд ли до конца в курсе. Все зависит от инфляционных ожиданий. Однако не удивлюсь, если к марту «насладимся» и 9-9,5%. Эх, бедная наша экономика.

2️⃣Так как слова Президента несколько «развязывают» руки нашему ЦБ, можем в ближайшие месяцы увидеть и прочие ужесточающие макропруденциальные меры. Например, повышение регуляторных требований по потребительским кредитам.

3️⃣ Могут быть запущены программы субсидирования производителей продовольствия. Уж если бороться с инфляцией, так не только бороться со спросом. Можно и ростом предложения помочь. Правда, это уже не прерогатива ЦБ.

4️⃣ Вполне вероятно, вырастет количество и размер экспортных квот. Это касается и продовольствия, и угля, который сейчас в Сибири в дефиците. Опять же, не тема ЦБ. Но думаю, что в решении задачи снижения уровня инфляции поучаствовать придется многим.

В итоге, по моему мнению, реально инфляция в России будет «задушена» ближе к апрелю-маю. Даже страшно подумать, как при этом будет придушен и экономический рост. Впрочем, лес рубят – щепки летят…

Уходящая неделя резко выделяется из всего, что мы видели на рынках в последнее время – рынки показали свой оскал и дали четкий сигнал “халява заканчивается!”.

Разумеется, все это было ну «очень неожиданно» ?

Почти ежедневно получаю обращения в личку:

ЕБ, что делать? Спасите! Купили акций с плечом. Резаться?

Все пропало? Все продать?

Купить VXX или уже поздно?

Задаю вопрос. Ребята, ну если я сто раз до этого написал “понижаем уровень риска”. Если писал “покупаем надёжные облигации”. Если не раз намекнул “обратите внимание на реверсные, медвежьи, ETF” (кстати, они за последнее время неплохо прибавили в цене). Если порекомендовал “забудьте о плечах, о кредитах”. Если, наконец, четко сказал “вторая половина ноября – ждите”… То чего у меня теперь спрашивать, что делать?

И все же. Рассмотрим эту ситуацию снова и со всех сторон. В целом, неделю назад мы с вами уже обсуждали эту тему.

Полагаю, что несмотря на всю проблематику:

новый штамм,

победное шествие инфляции по миру,

ускорение тейперинга,

возможное поднятие ведущими центробанками мира процентных ставок.

текущий рост ставок в развивающихся странах,

транспортный и логистический коллапс,

проблемы в энергетике,

усиление геополитических рисков,

усиление социальных проблем, включая возможные в недалеком будущем забастовки трудящихся с целью поднятия зарплат…

… рынки еще полны ликвидности. Поэтому, как уже говорил, абсолютно убежден в том, что рано или поздно (мое мнение – в течение недели) горячие бычьи головы еще постараются дать урок медведям и наказать тех, кто слишком агрессивно залез в шорты. Поводом для этого может стать все, что угодно.

Главное, чего я жду, – это продолжение безумных прыжков рынка в разные стороны, повышение турбулентности. Недели через 3-4 даунтренд может усилиться. Не исключу просадки S&P еще на 5-7%. Может, и больше. Но вселенской катастрофы пока не жду.

На мой взгляд, в следующем году все станет еще интереснее:

будет усиливаться амплитуда колебаний,

рынок станет гораздо более селективным – инвесторы начнут отдавать предпочтение качеству, т.е. более надежным активам.

на рынке могут появиться первые массовые дефолты, и со временем их будет все больше и больше.

Можно ли зарабатывать в этих условиях? Нужно. Но придерживаясь определенных правил и осознав – эпоха авантюризма подходит к концу. Под авантюризмом я подразумеваю покупку самых странных идей по советам друзей или «зову сердца». Хотя убежден, что «игры разума» и гонки «Робин Гудов» будут продолжены. Это с нами, похоже, надолго.

Итак. Что делать тем, кто в позициях по акциям. 1️⃣ Пересмотреть каждую из имеющихся в наличии бумаг с учетом текущих рисков. Пересчитать все мультипликаторы, и сравнить их со средними показателями по отраслям и рынку в целом. Понять – не слишком ли «дорога овчинка». 2️⃣ Спросить себя: в текущих реалиях, с учетом новых вводных, мы купили бы эти позиции? Здесь стоит “забыть” цену их покупки. Порой лучше честно признать, что приобретенные бумаги – не самый лучший выбор, чем годами сидеть и ждать у моря погоды. Важно определить, что сегодня может выступить драйвером роста для ваших позиций, и не тешить себя иллюзиями “а вдруг”… 3️⃣ Выбрать момент для закрытия позиций, если вы решили избавиться от части бумаг. До конца года еще вероятны бодрые дни, когда можно будет по неплохим ценам сбросить не самые лучшие бумаги. 4️⃣ При резком росте (отскоках) рынка, когда оптимизм вновь будет захлестывать горячие головы, вспоминать о защитных инструментах. Я призываю не к спекуляциям, но к формированию некой защитной стратегии.

❗️Главное – не даем эмоциям побеждать здравый смысл и голос разума. Когда появляется внезапное желание что-то сделать, первым делом выпиваем стакан воды, обегаем 5 кругов вокруг дома, попутно задавая себе вопрос: “А оно мне правда надо?”, и только после этого принимаем решение.

Пора осознать, друзья: как было ранее, скорее всего, уже не будет. Надо свыкнуться с этим и идти дальше, ничего не боясь. С полной уверенностью в одном – халявы больше нет.

⬆️ графики поведения реверсных ETF, о которых мы писали в предыдущем посте, за последний месяц.

В целом неплохо так подросли. Вполне могут еще порадовать своих держателей.

В какой-то момент планирую продать их и на вырученные средства купить сильно подешевевших вполне вкусных историй. Но не сегодня. Чуть позже.

Доброе утро, друзья! Как известно, у России есть две традиционные беды. Хотя, по мере строительства новых качественных дорог, к традиционной беде N2 следует, похоже, относить и инфляцию.

Несмотря на неоднократное повышение процентных ставок, недельная инфляция в России продолжает карабкаться вверх: с 23 по 29 ноября цены выросли на 0,46% (после 0,2% неделей ранее). По информации Минэкономразвития, очередной антирекорд объясняется в частности ростом цен в секторе туристических услуг (+1,37%), а именно удорожанием поездок в Турцию на 55,2%. Стоит отметить, что без Турции рост цен за неделю составил бы 0.35%, что тоже не мало. Это же как возросло благосостояние нашего народа, что количество отдыхающих в Турции повлияло на инфляцию? Интересно, причиной роста цен в январе станет рост стоимости массажа в Тайланде и Бали?

Мы – ребята крутые и непреклонные, неподвластные мелочам и глупостям. На рост стоимости туризма, и вообще в ответ на очередные явные признаки ИХ загнивания, у нас есть четкий и понятный ответ – подъём ставки. Мы вообще от любых невзгод и трудностей, похоже, скоро будем прописывать это 100% эффективное лекарство.

На этой неделе председатель ЦБ Эльвира Набиуллина допустила, что годовой показатель инфляции в России окажется ближе к верхней границе прогнозного диапазона ЦБ в 7,4-7,9%. Для борьбы с дальнейшим ростом ИПЦ главный финансовый регулятор страны может вновь повысить основную ставку, в этот раз на целый процентный пункт – до 8,5%. По моему мнению, ответом на это станет паника в сфере туризма, и цены резко пойдут вниз. Должны же они хоть чего-то бояться, окаянные…

Пока главный итог нашей беспощадной борьбы с инфляцией – то, что, по мнению Всемирного банка, в ближайшие несколько лет темпы роста нашей с вами необъятной, скорее всего, ослабнут.

Вот ведь вредители-то. Мы боремся с инфляцией, не жалея живота своего. А они нам так… Они что, не понимают, неучи, что таблетки не сразу срабатывают? Основы экономической медицины не изучали? Что они вообще изучали? Небось, Маркса с Кейнсом? Отсталые люди.

Тем не менее, супостаты ожидают, что валовой внутренний продукт России вырастет на 2,4% в 2022 году, по сравнению с предыдущим прогнозом в 2,8%. В то время как в 2023 году рост замедлится до 1,8%.

Когда пик инфляции у нас будет пройден? Полагаю, тогда же, когда и у НИХ. Хотя, возможно, чуть раньше. Все-таки высокие ставки уже скоро начнут чугунной плитой давить на спрос в нашей экономике.

А по срокам? Мое осторожное ощущение – к началу 2022. Это я к тому, когда уже можно будет покупать наши ОФЗ со срокам погашения через лет эдак 10 и более. Впрочем, тут надо быть очень осторожными. И действовать по ситуации.

Новый штамм COVID-19, обнаруженный в ЮАР, еще изучается. Минздрав ЮАР сообщил, что штамм «вызывает серьезную озабоченность». ВОЗ пока заявляет, что «еще предстоит определить, что все это значит». Возможно, вся эта паника для рынка уляжется. Но закрадывается шальная мысль «А что, если..?».

Поговорим о том, что будет, если штамм действительно окажется так опасен, как нас пугают. Как это повлияет на глобальные тренды?

1️⃣ Инфляция. Если случится новая волна заболеваний, в странах упадет спрос и инфляция в мире вполне может сначала пойти на спад. Но это только с одной стороны. С другой, новые локдауны – это новые сбои в цепочках поставок. Поэтому в более долгосрочной перспективе опасения мировой инфляции только усиливаются.

2️⃣ Политика центральных банков. Начиная с первой волны COVID-19 рынки зависели, в большей степени, именно от действий центральных банков. Не выключающийся печатный станок ФРС, ЕЦБ, Банка Англии и т.д. больше всего поспособствовал тому, что S&P500, просевший до 2200, превысил 4600. Но нюанс в том, что регуляторы напечатали почти половину американского ВВП с начала пандемии, чем значительно исказили рынки. Более того, в США инфляция выше 6%, в еврозоне – выше 4%. В таких условиях уже далеко не факт, что центральные банки порадуют нас новыми порциями QE.

3️⃣ Экономические настроения. Что позволяло американским индексам расти, несмотря на волны заболеваний по всему миру? Надежда на то, что все это когда-нибудь закончится, что экономики откроются, а страны – восстановятся. Последние новости могут надежду эту подкосить. Особенно, если новый штамм действительно окажется таким грозным, как его расписывают.

4️⃣ Неравенство между странами. Тут все просто. Страны, которые могут позволить себе новые вакцины и новые локдауны – это развитые страны. Развивающиеся же будут вынуждены терять больше ВВП и больше людей.

Мы не вирусологи, а инвестиционные аналитики. И мы не можем предсказать, что будет с коронавирусом. Очень надеемся, что СМИ зря нагоняют панику. Тем не менее, необходимо понимать одну мысль: если этот штамм (или какой-либо другой) окажется опасным, рынки вряд ли будут реагировать по принципу «чем хуже, тем лучше» в ожидании новых стимулов от регуляторов. У государств закончились или заканчиваются деньги, центральные банки видят огромную инфляцию – это совсем другая история (хоть и пока гипотетическая). Не та, что происходила в начале 2020 года.

По данным Росстата, цены в России на прошлой неделе выросли на 0,20% по сравнению с ростом на 0,18% и 0,09% двумя неделями ранее. Больше всего дорожает продовольствие. Мука, сахар, рис, сыр только с начала ноября подорожали на 2%. Цены непродовольственных товаров замедляют рост, хотя автомобили и топливо продолжают дорожать.

Хочется сказать, что существует надежда на замедление российской инфляции. Но, увы, есть печальный нюанс: это падение рубля, которое может спровоцировать рост цен на импортную продукцию.

Дешевеющий рубль – не только инфляционный фактор на ближайший месяц, но и дополнительный повод для ЦБ повысить на следующем заседании ставку сильнее, чем на 0,5 б.п.

Годовую инфляцию на конец ноября ожидаем в диапазоне 8-8,2%. Ниже 8% к концу года инфляция, судя по всему, не упадет.

Сейчас рациональнее покупать российские облигации со сроком погашения до 3 лет, так как их цены не так сильно реагируют на изменение ставки и инфляционные ожидания, как цены более долгосрочных облигаций. Кстати, купить их можно, например, на часть денег, вырученных от продажи долларов – курс сегодня вполне выгодный. ?

Вчера вечером Байден выступал с ремарками по поводу переизбрания Джерома Пауэлла на пост главы ФРС.

Для тех кто пропустил – зря, отличная была сказка на ночь о волшебном королевстве, где после пандемии экономике только лучше. Жаль только лето кончается, и приходит холодная зима с дорогим газом.

Основные идеи выступления:

1. Пандемия тяжело ударила по экономике и по людям, но США единственная из ключевых стран смогла выйти из пандемии богаче, чем зашла – верный признак эффективности вакцин и политики ФРС.

2. Установили 3 экономических рекорда: по экономическому росту, количеству новых рабочих мест и новых бизнесов. Последнее – не иначе как признак инновационной экономики.

3. Цели политики не поменялись – максимальная занятость и сдерживание инфляции.

4. Пауэлл отлично показал себя в тяжёлые времена, соблюдая независимость ФРС, поэтому ему снова доверяется такая задача.

5. Пауэлл готов вести борьбу с изменением климата и не позволять финансовой системе пострадать ни от новых рисков в виде криптовалют, ни от более старых проблем.

Что скажу? Как минимум, у господина президента получилось не подлить масла во вчерашний огонь нервотрепки для участников рынков. А что касается ожиданий – они изменились не больше, чем сам глава ФРС, но при всех его заслугах, страны продолжают погружаются в мировую инфляцию и бороться с ней становится все труднее.

Посмотрим как это удастся Джерому Пауэллу. Он неплохо контролировал ситуацию во время пандемии, но самые тяжелые испытания для ФРС могут быть еще впереди.

Америка открылась в плюсе, несмотря на рост доллара. Золото просело (-1,4%).

Доходности американских гособлигаций также выросли. Десятилетки вместо 1,57% теперь дают 1,59%.

Держателям драгметаллов кричать “ужас-ужас” не стоит.

Непонятно, почему рынки так возбудились. Неужели поверили, что Пауэлл и правда будет наконец бороться с инфляцией? Пауэлл, может, и хотел бы, чтобы и мост, и купцы со своим товаром на нем. Но ставку раньше 2023-го года поднимать не собирается. И Брейнард не собиралась. Да и кто ж им позволит?

Изначально скачок стоимости золота вверх произошел из-за инфляционных опасений. Пауэлл, конечно, проявил себя неплохо во время пандемии, но он не волшебник. Мировая инфляция никуда не делась, и золото продолжает быть привлекательным.

23 ноября 2021 состоится вебинар «Конец эпохи низких ставок: вернутся ли инвесторы в депозиты?», организованный рейтинговым агентством «Эксперт РА».

❗ Период низких ставок завершился. В целях борьбы с ростом инфляции ЦБ ужесточает кредитно-денежную политику: ключевая ставка растет, вслед за ней растут и банковские ставки. В том числе – по депозитам, что делает вклады все более привлекательным для населения инструментом инвестиций. Приведет ли это к тому, что инвесторы, ранее пришедшие на фондовый рынок за доходностью, вновь вернутся к банковским продуктам?

? Ведущие:

➡️ Антон Табах, управляющий директор по макроэкономическому анализу и прогнозированию АО «Эксперт РА»

➡️ Анастасия Подругина, преподаватель факультета мировой экономики и мировой политики НИУ «ВШЭ»

? Специальные гости:

➡️ Анна Кузнецова, заместитель председателя правления АО «Россельхозбанк»

➡️ Герман Григорян, начальник управления клиентских операций Департамента по работе на рынках капитала АО «Россельхозбанк»

➡️ Евгений Коган, профессор ВШЭ, автор Telegram-канала @bitkogan

? Вопросы для обсуждения:

⏺️ Что может послужить ключевым фактором оттока инвесторов с рынка в депозиты? При каких условиях они все же останутся на фондовом рынке?

⏺️ Высокие технологии, сделавшие инвестиции простыми и доступными, изменили картину российского рынка. Как это сказывается на его конъюнктуре? Не влияет ли «власть толпы» на его стабильность?

⏺️ Какие факторы влияют на количество новых розничных инвесторов в разных регионах?

⏺️ Как влияют на развитие розничного рынка новые требования ЦБ по квалификации для инвесторов?

⏺️ Почему в России начинающие инвесторы чаще полагаются на собственные силы и знания, а не на помощь профессиональных советников или управляющих, как это происходит на Западе?

Бизнес предупредил правительство о перебоях с поставками и росте цен из-за миграционного кризиса в Беларуси.

На контрольно-пропускном пункте в Беларуси образовалась многокилометровая пробка из фур. Через Беларусь проходит 10% российского импорта. Если вопрос не будет урегулирован в ближайшее время, мы увидим перебои с поставками товаров. Соответственно, риски роста цен в России обострятся, особенно на фоне приближающихся новогодних праздников.

Что мы будем делать с этой ситуацией?

Очевидного логистического решения проблемы нет. Политическое решение вопроса, судя по всему, тоже пока не предвещается. Так что цены у нас вырастут. Остается только воспользоваться нашим классическим рецептом – будем повышать ставку для борьбы с инфляцией ?

Еще в начале года российская инфляция начала разгоняться синхронно с мировой, которая нарастала из-за сбоев в цепочках поставок и щедрейших вливаний денег от ФРС, ЕЦБ и т.д. Для борьбы с ростом цен мы уже повысили ставку с 4,25% до 7,5%. Хотя высокие проценты вряд ли помогают усмирить пыл ФРС или наладить ситуацию с поставками, зато задавливают спрос в стране.

Теперь у нас проблема с поставками через Беларусь. Проблема политическая, причем не наша. Как ее решать по идее, вопрос не к нам. Но, увы, в результате, бороться с ростом цен мы будем единственным доступным инструментом – повышением ставки. И тут на цены воздействие будет неоднозначное.

С одной стороны, рост ставок загасит спрос, что должно заставить наших продавцов снизить цены. С другой – вдобавок к имеющимся издержкам (дорогие грузоперевозки, дорогой импорт, дорогой доллар…) добавятся еще и издержки из-за дорожающих кредитов. А это уже стимул повышать цены. Экономический рост после такого однозначно замедлится, а вот, что будет с ценами – пока непонятно.

Одним словом, повышение ставки – лекарство от всех бед, от логистических до политических (даже если это беды международного масштаба). А вот от инфляции это лекарство, вероятно, помогает как аскорбинка от простуды. Пока… Впрочем, еще не вечер.

Смотрите новый выпуск еженедельной аналитической передачи, чтобы лучше понимать события прошедшей недели и быть готовыми к событиям недели предстоящей.

Сегодня USD/TRY достиг 10,5. Причина в том, что Эрдоган в очередной раз пообещал бороться с процентными ставками.

Завтра в 14:00 по МСК Банк Турции примет решение по ставке. Или решение по ставке примет президент Турции – в целом, это уже одно и то же. Ожидается, что ставку в очередной раз понизят с 16% до 15%. И это при инфляции в Турции около 20%. Реальная ставка на уровне -5% – такое сейчас могут себе позволить Еврозона и США, но явно не Турция…

В борьбе с инфляцией Эрдоган проявляет мужество и упорство в попытке доказать, что низкие ставки остановят инфляцию. Не предает свои убеждения, никогда не сдается и продолжает проигрывать.?

Пойдет ли лира еще ниже? Как известно, время – вернейший союзник упорства. Так что однозначно – это еще не минимум для турецкой валюты. Как бы нас не задело под шумок, ведь лира с рублем падают в последнее время дружно.

А нам-то зачем все это знать? Только по одной причине. Кризис в Турции будет продолжаться и это может начать бить по развивающимся рынкам. Соответственно, это фактор риска для российского рубля. Пока не очень значительный, но никто не знает, как повернется ситуация.

У одного моего хорошего знакомого есть любимое выражение:

– Ну и что еще у нас плохого произошло?

Раз мы сегодня говорим о грядущих проблемах и сложностях, то необходимо упомянуть о том, что происходит в сфере логистики. Кризис непоставок пока еще никуда не делся.

В середине сентября мы говорили о том, что на фоне закрытия ряда заводов по производству одежды и обуви во Вьетнаме (из-за вспышки коронавируса в Юго-Восточной Азии) могут пострадать производители товаров для спорта и повседневного ношения. Прошло уже чуть более двух месяцев, но ситуация не улучшилась. По мнению аналитиков BofA Securities, все как раз наоборот: последствия длительного закрытия фабрик во Вьетнаме, к примеру, скорее всего окажутся хуже, чем планировали ритейлеры.

▪️Nikeснизила прогноз выручки на 2022 год: теперь ожидается, что выручка будет расти однозначными темпами, хотя предыдущие прогнозы предполагали двузначный рост.

▪️Аналогично Adidas (ADDYY)понизила прогноз выручки до конца года из-за нарушения источников поставок и трудностей на рынке Китая.

▪️Puma и вовсе порекомендовала клиентам закупаться подарками на Рождество как можно раньше, так как товаров может не хватить и цены вырастут.

Все происходящее может нанести урон тем компаниям, что прямым или косвенным образом связаны с производством во Вьетнаме. Ближе к Рождеству многие из них будут вынуждены повысить стоимость своей продукции, перекинув производственные издержки на покупателей. Спрос от этого, вероятно, будет более сдержанный, что негативно повлияет на финансовые результаты компаний.

В связи с этим пристально следим за отчётностями таким гигантов, как Kohl’s corporation (KSS), Macy’s, Inc. (M), Foot Locker (FL) и тд.

Еще одно подтверждение тому факту, что до решения проблем с поставками еще жить и жить. На мировой инфляции происходящее скажется негативно, особенно с учетом приближающихся праздников и скачка спроса. В частности, уж очень рано говорить о том, что долларовая инфляция достигла максимума. Не факт.

Все больше старожил фондового рынка начинают говорить о том, что текущее состояние рынков не просто аномально, но грозит большим обвалом, и значительно сокращают свои биржевые позиции.

Например, легендарный инвестор Джереми Грэнтем предупредил о приближении худшего краха в истории рынка, а Майкл Бьюрри (The Big Short) продал большую часть своего портфеля. И он туда же. Брут… панимаешь.

Согласно последнему отчету по форме 13F, в 3 квартале Майкл Бьюрри сократил свой инвестиционный портфель с более чем 20 акций до всего шести по состоянию на 30 сентября. Связано это, в первую очередь, с уверенностью главы Scion Asset Management в том, что фондовый рынок находится в состоянии пузыря и движется к историческому краху. Вместе с тем, фонд Бьюрри увеличил инвестиции в Lockheed Martin Corporation (LMT) (тут все понятно, и мы считаем, что это более чем разумно), NOW Inc. (DNOW), которая поставляет буровое оборудование для добычи нефти во все страны мира и биотехнологическую компанию SCYNEXIS, Inc. (SCYX).

В то же время, Scion Asset Management сократил свою ставку в CoreCivic, Inc. (CXW) на 68% и позицию The GEO Group, Inc. (GEO) на 54%. Единственной нетронутой позицией стала небольшая доля в CVS Health Corporation (CVS).

– Все больше легенд рынка предупреждают о приближающемся «мраке и ужасе»,

– раскручивается инфляция,

– продолжается логистический коллапс,

– стремительно укрепляется доллар относительно других валют, что в любое другое время означало бы RISK OFF…

Однако рынок себе посмеивается и совершенно не собирается валиться в тартарары. Почему?

Для ответа на этот вопрос порекомендую легендарную книгу Роберта Шиллера «Иррациональный оптимизм». Она была написана около 20 лет назад, но похоже, что актуальность ее только возрастает. В ближайшее время разберем основные обозначеннные там тезисы. Думаю, будет очень и очень интересно.

Если коротко – рынки обвалятся не тогда, когда мы все этого ждем, а пузыри могут раздуваться сколь угодно долго. Только лопаются обычно весьма неожиданно и… очень уж больно.

– Я не знаю, о чем вы тут говорите, но ехать надо.

Кто в теме, меня поймут, а кто молод… слава Богу, что уже не в теме.

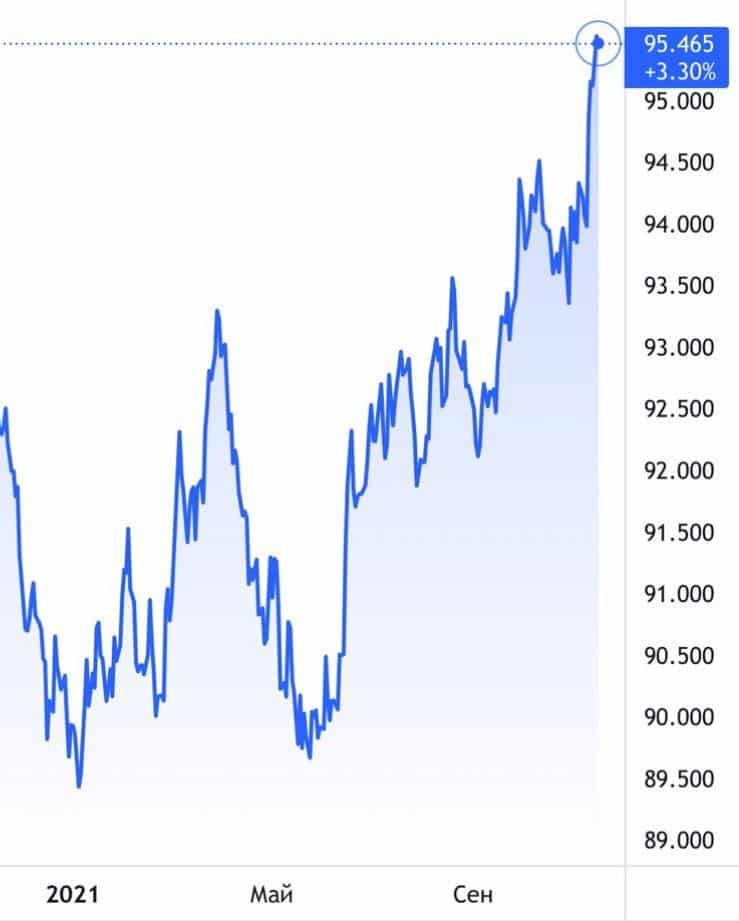

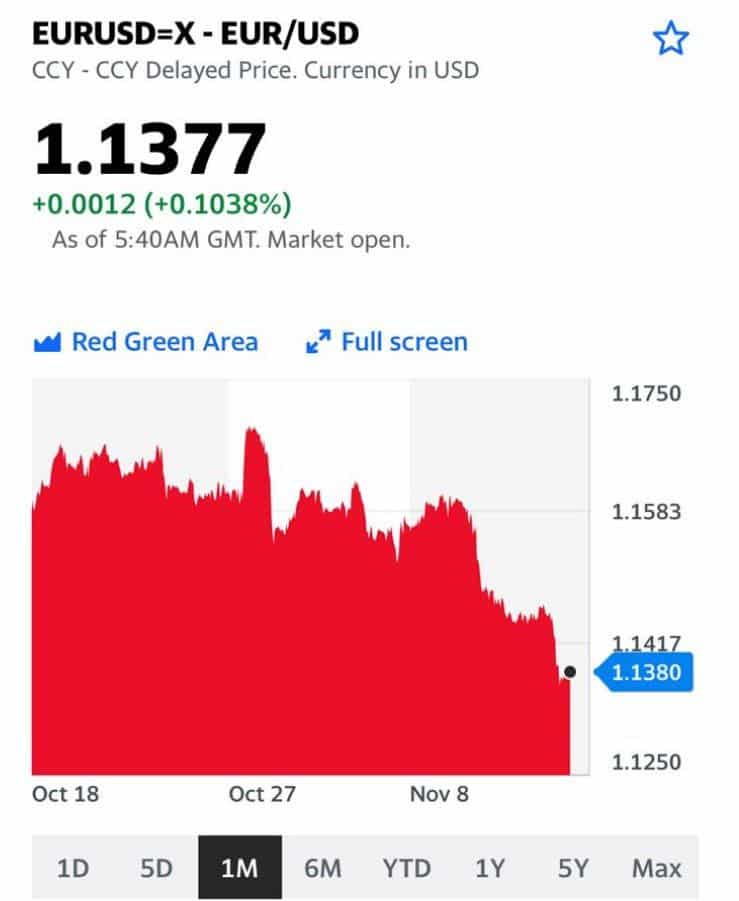

Так вот, к текущей жизни. Я таки не знаю, чего там такого эдакого наговорила вчера Кристин Лагард, но доллар в итоге опять подрос. Он в последнее время у нас такой, этот доллар. Растет, кто бы чего ни сказал – как, собственно, мы с вами говорили, и не раз. Индекс DXY уже прочно выше 95. Евро к доллару свалилось на уровень 1,1370. А рынкам и это все нипочем. Песня про зайцев продолжается.

А если серьезно – что сказала Лагард?

Выступая перед законодателями Европейского союза, президент ЕЦБ, Кристин Лагард заявила, что всплеск инфляции будет больше и дольше, чем предполагалось ранее.

Боже, какая неожиданность… Неужто, и тут приходит прозрение?! ?

По словам Лагард, “ясности относительно продолжительности ограничений поставок нет, однако они могут сохраниться в течение нескольких месяцев и постепенно ослабнут только в течение 2022 года”. Тем не менее, она считает, что рост потребительских цен утихнет в следующем году, поэтому регулятор пока не собирается рассматривать введение каких-либо политико-экономических мер.

Иными словами, видим Чудо-Юдо дюже злючее, но предпочитаем предполагать, что в тумане оно, это чудище, само растворится.

Между тем, рынок облигаций еврозоны начал закладывать более скорое начало ужесточения денежно-кредитной политики на фоне быстро растущей инфляции. Кстати, доходность облигаций также выросла после комментариев Лагард. Если ЕЦБ продолжит настаивать на бессмысленности тейперинга, евро, скорее всего, продолжит терять позиции по отношению к доллару.

Как все это отразится на рынках – поговорим чуть позже сегодня.

Вчера мы долго спорили с аналитиками. Их позиция: да, возможно я прав, и уже совсем скоро на рынках начнётся что-то нехорошее. Но объясните: какие триггеры существуют для того, чтобы рынки занервничали уже сейчас, в ноябре?

Долго говорим про инфляционный шок, про текущий тейперинг. Про энергокризис. Про ещё целый ряд факторов. Все равно скептицизм.

Для того, чтобы народ испугался, нужна какая-то новая тема. Что-то эдакое.

Энергетический кризис – рынкам наплевать. Кризис в области поставок? Рынки посмеиваются и обновляют рекорд за рекордом. Тейперинг на дворе? Рынкам «фиолетово».

Что новое может случиться, после чего рынки по-настоящему испугаются?

Полагаю, что-то неожиданное.

В то, что между Россией и Украиной развернется очередной значимый эпизод «крепкой дружбы», особо не верю. Я не политолог, но – не думаю.

Что еще? Какое неожиданное «возмущение системы» может напугать инвесторов, что сейчас, кажется, уже потеряли всякий страх?

Забавная мысль приходит в голову: а что если ФРС – на фоне инфляционного шока – задумает ускорить темпы тейперинга? К примеру, объявит о том, что в декабре будут удвоены объёмы сокращения ликвидности? Возможно? Элементарно. Но неожиданные действия – не стиль ФРС, не ее конек.

Есть один очень серьезный фактор, который пока, на удивление, никого особо не впечатляет. А зря.

Я говорю про очень сильное укрепление доллара, что мы с вами наблюдаем. Индекс DXY уже давно пробил уровень 95. В принципе, это хороший повод для душевного SELL OF.

Однако, пока мы ничего подобного не наблюдаем. Скорее, наоборот.

По моему мнению, рано или поздно этот фактор начнет нервировать публику. Как сильно? Посмотрим.

Забавный момент. Не вполне понятно, где тут курица, а где яйцо. Рынки нервничают из-за глобального укрепления доллара, или же инвесторы нервничают и поэтому бегут в спасительную гавань – в доллар США?

По классике, скорее, второе.

❗️Обо всем, что происходит сейчас, мы детально поговорим на выходных.

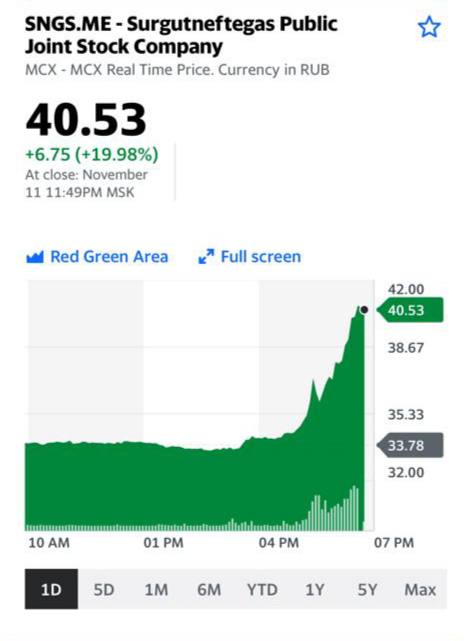

А пока гадаем: с чего вдруг Сургутнефтегаз вчера так заинтриговал инвесторов? Новостей существенных не узрел. Впрочем, Сургут всегда был «вещью в себе». Некий «enfant terrible» нашего рынка. Думаю, сегодня узнаем.