Инфляция в США достигла 7% по итогам 2021 года

Неоднократно говорили о том, что страны Еврозоны не смирятся с дальнейшим укреплением их валюты, ведь это снижает выручку европейских экспортеров.

Важно упомянуть, что дорогой евро еще и крайне негативно сказывается на инфляции.

Уже пятый месяц подряд инфляция в Еврозоне отрицательная (-0,3% при таргете ЕЦБ 2%). Растущий евро (+10% (г/г)) увеличивает доходы импортеров (так как они переводят выручку в свою валюту) и цены на импортную продукцию падают вместе с инфляцией в Еврозоне. Именно поэтому укрепление евро так волнует ЕЦБ, ведь дорогой евро подстегивает дефляцию.

Каковы перспективы EUR/USD в светлом будущем – после коронавируса?

По идее, в Германии должны будут обратно повысить НДС, нефть должна подорожать, а спрос в Европе вырасти – все это приведет к некоторому росту инфляции евро. Рынок сочтет это позитивным сигналом RISK ON. И это, как мне кажется, может еще больше укрепить европейскую валюту и не дать европейской инфляции до конца восстановиться.

Парадоксально противоположное влияние будет оказываться на доллар. Представим, что коронавирус закончился и страна восстановилась, цены в США растут. Растущая инфляция доллара, скорее всего, приведет к обесцениванию американской валюты, так как инвесторы, увидев рост спроса и цен в стране, выведут средства из американских активов и с большей охотой вложат деньги в более рисковые инструменты.

На первый взгляд кажется, что будущее евро определено. Но не все так однозначно.

Приведу в качестве примера Израиль. Их сегодня не волнует ни локдаун, ни ситуация в США – у них проблемы поважнее. Израильтяне воем выли, когда шекель укрепился до уровне 3,4, ведь это уже было невыгодно для израильского экспорта. Сегодня шекель вырос до 3,18. Израильский регулятор наверняка начнет предпринимать какие-то действия, чтобы снизить курс шекеля, ибо такой дорогой шекель очень бьет по экономике.

Крайне понятный пример того, что будет испытывать и европейская экономика.

Ориентированные на экспорт Франция и Германия вряд ли будут смотреть на укрепление евро и «молчать в тряпочку». Также и ЕЦБ не позволит евро укрепляться до бесконечности и каким-то образом вмешается (будет больше печатать, снизит ставку и т.д.).

Тем, кто убежден в дальнейшем росте евро и с уверенностью вкладывается в европейские акции и облигации, стоит помнить, что дорогой евро крайне невыгоден для крупнейших стран Европы и для регулятора. Думаю, ЕЦБ не будет сидеть сложа руки и рано или поздно вмешается – с вложениями в европейские активы стоит быть поаккуратнее, особенно это касается европейских облигаций с отрицательной доходностью.

Куда нам, грешным, спорить с великими? Все же попробую.

1. В этом ненормальном мире возможно абсолютно все, ибо он окончательно свихнулся. Сразу оговорюсь: идет естественный, но отрицательный, отбор. По крайней мере, в политике точно. Такой фактор, как человеческая глупость, предсказать сложно. Так же, как ошибки политиков. Поэтому исключать, конечно, ничего нельзя. Однако, попробуем все же опереться на здравый смысл.

2. Джим Рикардс говорит о том, что, поскольку денежный агрегатор М1 стремительно вырос, но оборачиваемость денег практически равна нулю, то миру, скорее, угрожает дефляция, но не инфляция.

«По его мнению, сегодня дефляция является большей проблемой, чем инфляция. Но в более долгосрочной перспективе США придется заняться проблемой долга, и ее решение потребует девальвации доллара на 50%.». Мир, как мне видится, начнет выходить из этого искусственного кризиса уже в апреле-мае. Вакцинация к маю позволит открыть многим странам свои границы. Полетят самолеты, пойдут суда, начнет стремительно расти потребность в нефти. Денег в мире достаточно. Я полагаю, что масштабные финансовые программы, которые запустят демократы еще с февраля, в итоге вытащат экономику из застоя. Полагаю, что цифры экономического роста во втором квартале нас всех приятно удивят. Думаю, как раз в этот момент инфляция начнет раскручиваться. 2021 точно пройдет под флагом не рецессии, но экономического подъёма. Причем в ряде стран – с двузначными цифрами роста экономики.

3. ФРС пока не будет поднимать ставку. Впрочем в США инфляция, ближе к 3 кварталу, может начать подходить к уровню 2,5-3%. Это может заставить несколько снизить темп печати денег и энтузиазм раздачи «бесплатных обедов». Теоретически это действительно может спровоцировать жесткую коррекцию на рынке. Однако – коррекцию, но не катастрофу. Почему? Да потому, что снижение объёмов помощи экономике не будет означать их полное прекращение. Я думаю, реальный траурный марш на рынках будет звучать несколько позже. Скорее, в 2022. Но, еще раз, с случае значительного снижения объёмов «книгопечатания», коррекция на рынке более чем возможна.

4. Означает ли, что сильная коррекция на рынках может спровоцировать падение макроэкономических показателей? И снова переход к дефляции? Это вряд ли. Могут ли эти процессы спровоцировать дальнейшую просадку доллара относительно других валют? Скорее, на мой взгляд, наоборот. Доллар как раз может в этой ситуации начать укрепляться.

5. Что произойдет в случае, если доллар будет продолжать свой путь на юг относительно других валют? Во-первых, продолжение тотального RISK ON. Рост стоимости различных активов. Рост цен на золото, сталь, никель, медь, продовольствие, и т.д. Но, как я уже неоднократно писал, дальнейший рост курсов различных валют против доллара США может спровоцировать и ЕЦБ, и Банк Китая, и Банк Канады, и Банк Англии, и даже наикосервативнейший Банк Израиля начать проводить масштабные программы помощи своим экономикам и также организовать многомиллиардные или даже триллионные программы количественного смягчения. К примеру, сегодня курс шекеля уже 3.17. Это уже катастрофа и для израильского экспорта, производства, туризма и т.д. Я полагаю, что и остальным экспортерам и Европы, и Китая нынешние курсы их валют относительно доллара не особо нравятся. Ждем, ждем валютные войны.

6. Поэтому, когда мне рассказывают про тотальное дальнейшее снижение курса доллара относительно других валют, мне хочется задать лишь один вопрос: а остальной мир – полные идиоты? И будут тихо сидеть себе и помалкивать? И с одобрением смотреть, как добрый дядя Сэм опять традиционно вытаскивает свою экономику из Ж за счет остального мира? Не смешите мои кудрявые пейсы.

7. А вот для рынков все это будет весьма мило. Их, конечно, будет «колбасить», особенно во второй половине года. Но в целом продолжающаяся денежная накачка и инфляционные процессы будут рынкам на руку.

Если говорить о протяженности в 20 лет, то тут очень легко быть провидцем. И золото, скорее всего, имеет шанс значительно подрасти.

И жестокий кризис – депрессия экономики – обязательно случится. Как иначе?

Помните знаменитую песню Машины Времени: «Двадцать лет – немалый срок и ты за 20 лет поймешь,

Что такое тьма и что такое свет…»

Отсылаем пока товарища Джима к Андрея Макаревича, и идем досматривать идиотский комикс под названием «Что еще вырастет за день на 100 процентов?»

Вопросы, которые мне задают с завидным постоянством

1. Упадет ли доллар? Можно ли ждать девальвации доллара?

2. Когда ждать высокой инфляции в США? Иначе говоря, когда ждем инфляции доллара?

3. Есть ли смысл приобретать драгметаллы? Ведь (это уже и пионеры, и пенсионеры в нашей стране знают) драгметаллы – самые надежные защитники от инфляции.

Для начала хочу отметить, что понятия долларовой инфляции и дешевого доллара стоит разделять. Дальнейшее удешевление американской валюты возможно и без инфляции.

Причины мы неоднократно обсуждали: низкие ставки в США на фоне восстановления развитых экономик вполне могут снижать спрос на долларовые активы и валюта будет дешеветь.

Высокая долларовая инфляция, напротив, всегда порождает падение доллара. А вот будет ли эта инфляция – вопрос творческий.

Половина экономистов боятся дефляции, несмотря на печатный станок от ФРС. Причина в опасении, что люди не начнут тратить и все напечатанные деньги так и останутся сбережениями в банках и на фондовом рынке.

Такое мнение имеет право на существование. Например, за последние 10 лет банк Японии так много печатал, что его активы выросли в 5,5 раз, но при этом инфляция там все еще около нуля. Да и в кризис 2008 ФРС резко нарастила активы в 2,4 раза и инфляция сохранялась в рамках приличия.

Тем не менее, пусть такого в развитых странах мы особенно не видели, следует мыслить шире – риск инфляции в США имеется.

Курс школьной экономики нам гласит: если спрос вырос, а предложение упало, то цены растут.

Несомненно, предложение товаров в США упало достаточно надолго. Например, количество банкротств с требованием реструктуризации долга увеличилось на 12,3% за год, притом, что 3 года до этого никакого роста не наблюдалось. И число банкротств будет только расти. Например, после кризиса 2008 года ежегодное число банкротств увеличивалось в течение двух лет.

Предложение однозначно упадет, а вот вырастет ли спрос? Если все будет плохо, то спрос и останется низким. Если же американская экономика начнет резво восстанавливаться, то отложенный спрос однозначно вырастет.

До пандемии американцы откладывали около 7,5% дохода, а в разгар пандемии – треть дохода. Это абсолютный рекорд за все время наблюдений (см. график). В ноябре американцы все еще откладывают почти в 2 раза больше, чем до пандемии.

Однако, если экономика начнет восстанавливаться, а это естественно произойдет, то часть из этих сбережений пойдет в реальный сектор и столкнется с низким предложением – тогда цены в США однозначно вырастут.

Подрастет ли предложение? Очевидно, да. Как все это повлияет на цены?

Непонятно. Ситуация абсолютно новая. Непредсказуемая.

Мое мнение: инфляция активов потихоньку начнет «просачиваться» на потребительский рынок и приведет к инфляции доллара. Вопрос в размерах.

Рост денежной массы. Важно не то, что ФРС раньше не печатала за год $3,1 трлн, а то, куда эти деньги пошли.

Когда ЦБ печатает деньги, он создает денежную базу. А дальше денежная база расширяется за счет того, что люди и кладут деньги на депозит и они снова выдаются в кредит – так создается денежная масса.

В кризис 2008 денежная масса не сильно отличалась от базы в динамике – это значило, что напечатанные деньги ФРС не особо выдавались в кредит. Сегодня же за ростом денежной базы резко выросла и денежная масса. Это обозначает, что созданные ФРС деньги выдаются в качестве займов. А где кредиты, там и дополнительный спрос, и рост цен.

Будет ли долларовая инфляция? Однозначно, ее не стоит ждать в ближайшие месяцы.

Инфляция будет, только если американская экономика начнет восстанавливаться, причем стремительно – нужно внимательно следить за показателями денежной массы и сбережений населения.

Что делать, чтобы защититься от инфляции?

Писал об этом неоднократно.

Во-первых, не стоит покупать длинные облигации, если у них фиксированная доходность: если быть долларовой инфляции, быть и росту ставок по облигациям. Рано или поздно. Хотя понятно, что с этим никто спешит не будет. Ставку ФРС, судя по всему, будет держать до последнего.

Во-вторых, стоит присмотреться к инструментам с плавающей доходностью, которые привязаны к инфляции.

Какие перспективы у драгметаллов?

Вопрос творческий – слишком много факторов. Не забываем про всеобщее опасение коррекций на рынках – тут никакое золото нам не поможет.

С другой стороны, тенденции к обесцениванию доллара и возможный рост инфляции в США предполагают, что драгметаллы будут дорожать. Поэтому, на мой взгляд, драгметаллы все еще имеют потенциал быть хорошим вложением. По крайней мере, пока страх на фондовом рынке сохранится, драгметаллы продолжат неплохо котироваться.

один из распространённых страхов сегодня.

Причина проста, как газета «Гудок» – беспрецедентное стимулирование экономик одновременно всеми регуляторами.

Если все пойдет именно по такому сценарию, как простому инвестору защититься от инфляции?

Все вроде бы понятно (мы это еще в школе изучали).

При инфляции облигации – товар не в тренде. Акции и коммодитиз (в первую очередь, золото) – наоборот, в тренде.

Что делать с инструментами с

фиксированной доходностью?

Повторим очевидные постулаты:

– «Длинные» облигации покупать нельзя – они будут снижаться в цене при росте ставок на фоне ускоряющейся инфляции.

– «Короткие» облигации с высоким уровнем надежности предлагают слишком низкую доходность и не оградят от потерь.

Во всем есть свои исключения.

Есть на fixed income простое решение – «флоатеры», прямо привязанные к инфляции или ставкам денежного рынка. Это очень распространенный инструмент на фондовом рынке.

Облигации с плавающей ставкой – весьма популярный товар на глобальном рынке. Почти у любого крупного банка есть еврооблигации с изменяющейся ставкой. В качестве примера можно привести такие эмитенты с высокой надежностью, как Wells Fargo, JP Morgan, Capital One Financial. Доходность по ним невысока – всего 1-2% годовых. Это вполне объяснимо, учитывая минимальные исторические процентные ставки. Но если инфляция начнет расти – вырастет текущий купонный доход по данным выпускам. И цена также будет стремиться к росту.

Как вообще определяется доходность по выпускам флоатеров, если дальнейшие ставки не определены?

Есть разные методы. Текущая доходность – текущая ставка купона делится на цену. Другой вариант – ставки до погашения принимаются равной текущей. Или делается прогноз на время обращения выпуска по индикатору, на который ориентируется ставка.

Есть такие облигации и на локальном, домашнем рынке. ОФЗ представлены на рынке с изменяемой купонной ставкой. Среди корпоративных – Роснано и ГТЛК выпускали бумаги с плавающей ставкой.

Есть и множество выпусков казначейских облигаций США с защитой от инфляции (TIPS – Treasure Inflation Indexed Bond). Хотя последние доступены не всем классам инвесторов.

Дополнительный и безумно интересный инструмент fixed income, который также можно признать защитным инструментом от инфляции, это Cbonds. Иначе говоря, конвертируемые облигации.

Это мой любимый инструмент. К сожалению, пока почти не представленный в РФ. Полагаю, это вопрос времени. На мировом рынке этот инструмент пользуется огромной популярностью. И о нем мы будем в ближайшее время говорить много.

Пришла ли пора покупать инструменты с защитой от инфляции?

Думаю, что глобально момент еще не настал. Впрочем, есть старое доброе правило: лучше сделать что-то за месяц ДО, чем за день, но ПОСЛЕ.

В тот момент, когда появится осознание, что цифры по инфляции начинают подтверждать факт ее унылого существования, будет уже поздно. Все будет так или иначе уже в цене. Хотя облигации, в целом, это достаточно «неторопливый» продукт. В 90% случаев в них все за одну секунду не происходит. Да и инфляция не возникает за 5 минут.

Тем не менее, следует понимать, что защитные инструменты от инфляции на долговом рынке есть. И мы будем им уделять все большее и большее внимание.

Это, скорее всего, также не приведет к плохим последствиям.

Сам по себе запуск «печатного станка» – это не плохо, но с объемами эмиссии стоит быть осторожнее.

Чрезмерная эмиссия может привести к обесцениванию рубля, инфляции и отпугнуть инвесторов. Про негативные последствия эмиссии денег нашим ЦБ писал совсем недавно.

Скажу сразу: я полагаю, что наш регулятор не поддержит ни одну из данных инициатив.

Почему? Потому, что посчитают: данная инициатива может нести риски для финансовой системы.

Буду удивлен, если случится иначе, и ЦБ хоть с чем-то полностью согласится. Хотя на некоторое расширение ломбардного списка, вполне возможно, и пойдет. Но не сразу. Да так, чтобы инициатива эта была, скорее, инициативой самого ЦБ. И на условиях самого регулятора.

Ни в коем случае не хочу обвинить наш ЦБ в некомпетентности или равнодушии. Наш регулятор ведет вполне мудрую, осторожную и последовательную политику.

Тем не менее, кризис многое меняет. Что если отказываться от помощи бизнесу из-за незначительного риска давления на рубль и инфляции – это не всегда верно? Да, перед нами есть неудачный пример Турции, где монетарное стимулирование и «печатный станок» привели страну к валютному кризису. Но есть и примеры удачного опыта поддержки бизнеса и государства банками не только в развитых странах (США, Евросоюз, Япония), но и развивающихся (Китай, Индонезия).

С одной стороны, низкая инфляция – это определенность, которая привлекает инвестиции. Но в кризис выгоды от низкой инфляции не так велики, как выгоды от поддержки бизнеса. Порой есть инициативы, ожидаемые плюсы от которых стоят того, чтобы наш ЦБ взял на себя небольшой риск роста цен. На то регулятор и нужен, чтобы работать на благо экономического роста.

Однако после того, как сначала Президент возмутился по поводу роста цен на продовольственные товары, а потом и премьер устроил всем ведомствам хорошую взбучку за растущие на глазах цены на продовольствие,

полагаю, что про инициативу МинЭка все постараются как можно быстрее забыть.

Боюсь, после этих взбучек все, что может в итоге прямо или косвенно воздействовать на дальнейший рост цен, будет подвергнуто анафеме.

Потому я, скорее, верю в то, что у нас не будут проводить активную политику по стимулированию экономического роста из опасения, что данные шаги могут спровоцировать продолжение роста цен.

Как это делают в США и Европе?

Получил несколько вопросов такого содержания после опубликованного неделю назад поста про печатание денег (QE или количественное смягчение) в США.

Постараюсь ответить как можно более полно.

Банк России, в отличие от ФРС, ЕЦБ, Банка Англии, Банка Канады и прочих регуляторов развитых стран действительно не включил печатный станок и не начал НАПРЯМУЮ выкупать государственные облигации.

И это несмотря на то, что нефтегазовые доходы за январь-октябрь оказались на 35% ниже прошлогодних, а на коронавирус правительству пришлось потратиться: к октябрю 2020 г. дефицит бюджета составил 1,8 трлн руб (более 1,6% от ВВП). Что, впрочем, абсолютно не трагично.

Вижу следующие причины, почему Банк России не проводит классическое QE:

1. Нашему ЦБ доступны более традиционные инструменты стимулирования экономики.

В кризис у ЦБ есть ряд задач. Одна из важнейших – предоставить ликвидность коммерческим банкам, чтобы они выдавали людям и фирмам кредиты. Кроме того, естественно, способствовать стабилизации ситуации в экономике и финансах.

Один из важнейших инструментов для этого – снижение ставок в экономике, будь то ставки по кредитам/депозитам или по облигациям (в целом, они очень связаны), ибо чем ниже ставки, тем дешевле привлечь деньги на инвестиции и меньше стимулов просто положить деньги на депозит.

С этими задачами неплохо справляется печатный станок (он же QE) от ФРС, ЕЦБ и т.д.: ЦБ покупают у финансовых организаций ценные бумаги. Во-первых, после этого у банков на счетах остается свободная ликвидность, которую можно выдать в кредит – это стимулирует кредитование. Во-вторых, когда ЦБ предъявляет спрос на ценные бумаги, они становятся дороже, а ставки по ним падают.

QE называют «нетрадиционной» мерой монетарной политики, т.к. единственный «традиционный» инструмент, который справляется с вышеописанными задачами еще лучше, чем QE – это ключевая ставка.

За время коронавируса наш ЦБ эту ставку снизил с 6,25% до 4,25%. Чем ниже ставка, тем дешевле банкам привлекать ликвидность у ЦБ (и менее выгодно держать деньги в ЦБ на резервах) – вот вам и стимулирование кредитования. Банки в такой ситуации будут снижать ставки по кредитам и депозитам, а за ними будут падать и ставки на финансовом рынке. Результат тот же и не требует никакого печатания денег.

К тому же, население при ставке 4,25 начинает забирать деньги с депозитов и направлять их опять же на покупку гособлигаций, либо корпоративных облигаций, либо акций.

То есть при низкой ставке население активно подключается к процессу наполнения казны.

Еще один интересный момент: в отличие от нашего ЦБ, ЕЦБ, ФРС, Банк Канады и т.д. почти полностью исчерпали свой лимит снижений ставки: ставки в этих странах находятся либо в районе нуля, либо в отрицательной области (если это ставки по резервам коммерческих банков). При этом ставку, по которой коммерческий банк привлекает деньги у ЦБ, отрицательной не сделать (вечного двигателя не существует). Получается, что стимулировать уже некуда, вот развитые страны и пытаются при помощи покупок активов сделать долгосрочные ставки ниже.

Для России это попросту неактуально – наша ключевая ставка составляет 4,25% и, как утверждает Банк России, «есть пространство для дальнейшего снижения». Другое дело, что опускать ставки ниже уровня инфляции тоже крайне опасно. И опыт Турции это подтверждает.

2. Опасение падения рубля и высокой инфляции.

Высокая инфляция – это повод для серьезных опасений. Рост цен не только делает людей беднее, он еще и менее предсказуем и поэтому приводит к оттоку инвестиций и обесценению отечественной валюты.

В отличие от США, где инфляция по годам не была выше 4% с 1991 г., Россия смогла добиться стабильной инфляции только с 2017 г. Вспомним гиперинфляцию в начале 90-х… Или зачем далеко ходить: инфляция в 2014 и 2015 гг была двухзначная. Более того, инфляция в России очень зависит от цены на нефть. Если нефть дешевеет, дешевеет и рубль, дорожает весь импорт и цены растут. Поэтому доверие к рублю значительно ниже, чем к доллару, евро и т.д. Неспроста инфляционные ожидания населения нынче выше 10% при инфляции в районе 4%.

Если наш ЦБ вдруг заявит, что начинает «печатать» деньги, рынок и население могут отреагировать не самым лучшим образом… Вполне допускаю, что люди побегут в панике скупать продукты и, что еще более вероятно, доллары. Это чревато потерей контроля ЦБ над курсом рубля и инфляцией.

3. У нас есть некое «подобие» QE, которое позволяет Минфину занимать под более низкий процент.

В прошлом посте про QE я также указывал, что печатный станок очень даже применим для снижения долговой нагрузки государства: ЦБ покупает гособлигации, они дорожают, а ставка по ним падает – меньше процентная нагрузка. Ключевая ставка с этим в полной мере не справляется и необходимы более «адресные» инструменты. Нашему Минфину пришлось много занимать – с начала года размещено гособлигаций более чем на 5,1 трлн руб. И QE от российского ЦБ пришлось бы вполне кстати.

И российский ЦБ проводит что-то подобное. Но он не самостоятельно выкупает ОФЗ, а стимулирует это делать коммерческие банки. ЦБ занимает коммерческим банкам под залог ОФЗ по низкой ставке. Поэтому коммерческие банки имеют стимулы покупать ОФЗ. Все в выигрыше:

– Банки получают по ОФЗ больший процент, чем по займам в ходе РЕПО с ЦБ;

– Минфин получает высокий спрос на не самые привлекательные сегодня ОФЗ. Например, в сентябре доля участия иностранцев в покупке новых ОФЗ составляла менее 8%, а доля крупных банков – более 80%;

– ЦБ может говорить, что не проводит QE (не пугать людей).

Одним словом, и овцы целы и волки сыты. И при этом ЦБ вполне имеет право сказать – какое такое QE?

Молодцы!

Лично я ничего плохого в модификации «печатного станка» от Банка России не вижу. Времена нынче тяжелые, а наше оригинальное «типа НЕ» QE от ЦБ позволит правительству побольше занять, чтобы помочь населению. Вопрос в том, почему наше правительство не воспользовалось возможностью такого инструмента в полной мере. По оценке МВФ, Россия за первые 8 месяцев этого года на поддержку потратила 2,4% от ВВП. Это парадоксально мало относительно расходов правительств США (11,8%), Англии (9,2%), Германии (8,3%), Канады (12,5%).

Можно было бы и побольше занять, тем более что инструменты снижения процентов по долгу имеются.

Ну да ладно… Лиха беда начало. Еще успеют.

Рост цен – это хорошо, так как он стимулирует людей тратить сегодня и не откладывать на завтра. Но слишком быстрый рост цен ведет к увеличению неопределенности и снижению реальных доходов. А это уже плохо.

Вышедшие на днях индексы PMI за ноябрь продемонстрировали рост деловой активности в США до максимума за 5,5 лет.

Их цены падают, а доходности, соответственно, растут

Добрая еврейская бабушка Джанет Йелен была главой Федеральной резервной системы США с 3 февраля 2014 года по 3 февраля 2018 года.

Очень много вопросов относительно золота в целом и компании Петропавловск (POGR RX) в частности.

Решил написать небольшую статью о том, что я обо всем этом думаю.

Сначала о перспективах золота. Полагаю, что у драгметалла в среднесрочной перспективе есть неплохие шансы возобновить рост. Готов тезисно обосновать свое мнение. Итак, топ-4 триггера для золота.

1) Принятие пакета мер помощи экономике США. Несмотря на то, что соглашение между демократами и республиканцами до сих пор не достигнуто, на мой взгляд, консенсус – это вопрос времени. Более того, времени весьма не продолжительного. Полагаю, что объем стимулов может составить $1,5-2,0 трлн, и определенная часть этих денег окажется на рынке драгметаллов.

2) Инфляция. Сегодня ФРС США прикладывает немало усилий для того, чтобы немного разогнать инфляцию. Регулятор заинтересован в том, чтобы уйти от дефляционной модели экономики. Недаром они стали применять таргетирование инфляции. Это также в определенный момент может стать драйвером для золота.

3) Стимулирование экономики – общемировая тенденция. Подобная ситуация складывается не только в США. Абсолютное большинство мировых регуляторов заинтересованы в том же, что и ФРС. Поэтому они будут запускать и новые программы, подобные QE, и включать печатный станок. В итоге масса ликвидности на глобальном финансовом рынке продолжит нарастать, что опять-таки может оказывать поддержку котировкам золота и других драгметаллов.

4) Валютные войны. В сложившихся условиях каждая страна будет заинтересована в снижении курса собственной валюты относительно доллара США или относительно корзины. Такие меры призваны, прежде всего, поддержать компании-экспортеры, основную движущую силу ВВП многих стран. Полагаю, такие процессы также могут влиять позитивным образом на рынки золота и драгметаллов.

Какие могут быть риски?

Во-первых, дефляция. Пока, что бы ни предпринимали мировые ЦБ, сдвинуть дело с мертвой точки, по большому счету, не получается, и в мире пока господствует дефляцинная модель. Причина проста: несмотря на огромную массу ликвидности, население, напуганное пандемиями и локдаунами, не торопится тратить деньги, справедливо опасаясь усиления кризисных явлений в мире.

Во-вторых, возможный новый обвал на фондовых рынках. Если полетит вниз все, золото будет лететь вместе со всеми. Когда на рынке бушует кризис ликвидности, игроки начинают продавать все, откуда можно извлечь хоть какие-то деньги. Весной мы это наблюдали воочию.

Вывод такой: перспективы роста цены на золото, безусловно, есть. Рано или поздно этот рост возобновится, и, возможно, скоро мы снова увидим $2000 за унцию и выше. Но есть сильный сдерживающий фактор – дефляция, и это несет для золота определенные риски.

Золото упало на 1,6%, серебро на 4,4%, палладий на 3,3%. Более того, доллар подрос на 0,6% относительно евро.

Причина, судя по всему, в вышедших сегодня данных по инфляции в США, которые демонстрируют замедление роста потребительских цен.

По данным Министерства труда, годовая инфляция в сентябре по индексу потребительских цен в США составила 1,4% по сравнению с 1,3% за август. Тем не менее, месячный прирост цен в сентябре составил 0,2%, что, увы, медленнее темпа роста потребительских цен за август, который составлял 0,4%.

В сентябре в США упали цены на продукты, авиабилеты, одежду по сравнению с предыдущим месяцем. Выросли цены подержанных автомобилей. В общем, неудивительно, что цены на потребительские товары в среднем замедлили свой рост. Это связано со спадом в реальном секторе американской экономики. Потребительский спрос снизился и миллионы людей остаются без работы. При этом новый пакет помощи экономике никак не могут принять.

В общем, инфляция все еще ниже таргета 2% и особо к нему не приближается, так как месячный прирост цен замедлился. Именно поэтому цены на «блестяшки» и посыпались.

Ослабление динамики цен – это еще одно подтверждение тому, что ФРС не удается самостоятельно повысить инфляцию и инфляционные ожидания. Увы, пока правительство не введет фискальные меры поддержки и не восстановит реальные доходы агентов в экономике, устойчивой инфляции в США (в размере порядка 2% годовых или около того) нам не видать. А вместе с ней устойчиво падающего доллара и растущих металлов.

И нам таки рассказывают сказки про падающий доллар?!

Вчера рассуждал на важную тему перспектив денежно-кредитной политики ФРС, а именно, ее попыток завысить инфляцию и инфляционные ожидания.

В последнее время очень часто ведутся разговоры на тему того, как ЕЦБ будет реагировать на политику ФРС.

Напомню, что ФРС приняла новую стратегию таргетирования «средней» инфляции. Эта стратегия подразумевает, что если инфляция находилась какое-то время ниже таргета 2%, то далее ФРС допустит ее превышение над уровнем 2%. И совсем недавно Лагард сказала, что ЕЦБ тоже рассматривает эту стратегию. Правда потом она начала подавать практически противоположные сигналы, и стало менее прозрачно, что именно ЕЦБ собирается предпринимать.

С начала коронакризиса ФРС скупила активов на $3 трлн, за этот период евро вырос к доллару примерно на 1%. Теперь ФРС допускает инфляцию выше 2%. Если ЕЦБ не ответит на политику ФРС, доллар предположительно продолжит свое обесценение к евро.

Давайте разберемся, какова вероятность того, что европейский регулятор «повторит» за ФРС и, если «повторит», как это именно это будет выглядеть на практике.

Начнем с того, что у ФРС и ЕЦБ разные цели. У ФРС два мандата: поддержание максимальной занятости и стабильных цен. У ЕЦБ одна цель – это поддержание стабильности цен. Причем ЕЦБ таргетировал инфляцию ниже, но близкую к 2%, то есть даже не 2%, как это делала ФРС.

Возможно ли, что ЕЦБ перейдет к двойному мандату?

То есть признает, что одновременно таргетирует и инфляцию, и полную занятость? На мой взгляд, это невозможно. Между ФРС и ЕЦБ огромная разница, я бы даже сказал, пропасть. Она заключается в том, что ЕЦБ отвечает за монетарную политику во всех странах Еврозоны. Соответственно, в каждой отдельной стране свой экономический цикл и своя безработица. Таргетирование полной занятости вызвало бы лишь непонимание и недоверие.

Более того, на одном из последних интервью сама Лагард упоминала, что, по ее мнению, падение безработицы предположительно увеличит инфляцию в Европе. Тогда было бы странно одновременно стремиться к полной занятости и низкой инфляции – цели немного противоречивые. ФРС в эту связь не верит, поэтому у них двойной мандат. И я неоднократно писал о том, что эти цели могут друг другу противопоставляться, что несет свои риски.

Таким образом, двойной мандат ЕЦБ однозначно не введет. Но предпримет ли ЕЦБ меры для повышения инфляции?

На мой взгляд, ЕЦБ однозначно предпримет меры и, наверняка, вполне себе агрессивные по трем причинам:

1. Средняя инфляция в еврозоне за последние 10 лет составляет 1,3%, это на 0,7 п.п. ниже таргета. Сейчас инфляция и вовсе отрицательная. ФРС при средней инфляции за 10 лет 1,7% уже предпринимает активные действия, почему ЕЦБ должен отставать?

2. Кризис, повышение инфляции и инфляционных ожиданий простимулируют сейчас спрос и предотвратят бесконечную дефляцию в еврозоне.

3. Обесценение доллара из-за агрессивной политики ФРС делает импортные товары в Европе дешевле, что усугубляет дефляционное давление.

4. Ну и наконец, понятно, что этот фактор не относится, как мы уже с вами говорили ранее, к сфере компетенции ЕЦБ, но все же: смотреть на то, как слабеет доллар относительно евро, усложняется и без того нелегкая жизнь европейских экспортеров и хлопать в ладоши европейцы не будут. Так или иначе они должны оказывать поддержку своим экспортерам.

Не думаю, что ЕЦБ ограничится лишь наращиванием баланса – этого будет недостаточно с учетом того, что в Европе сейчас неприемлимая дефляция.

• Скорее всего мы услышим про таргетирование «средней» инфляции, как это делал ФРС, потому что Лагард это уже упоминала. Если же она упомянула это просто так, а потом ЕЦБ сделает все иначе, это подорвет доверие к ее словам.

• ЕЦБ может быть осторожнее и сказать, что он больше не таргетирует инфляцию «ниже, но близкую к 2%», а таргетирует именно 2%.

• Если же ЕЦБ не захочет повторяться с изменением формата таргетирования в страхе обвинений в валютных войнах, регулятор может продолжить снижение ключевой ставки.

Любая из этих мер предположительно вызовет на рынках следующую реакцию: обесценение евро к доллару и, если повезет, снижение ставок по европейским облигациям. Но это при условии достаточно агрессивного заявления от ЕЦБ.

Учитывая, что одновременно с этим подобными «деяниями» заняты и американцы, валютная пара евро/доллар, скорее всего, обречена достаточно долго «крутиться» в узком коридоре 1,07-1,19.

И тут уже, как водится, шаг вправо или шаг влево – попытка к бегству… И соответствующая реакция того или другого регулятора.

Забавно, что на этом фоне не прекращаются попытки рассказать нам, что доллар США обречен на девальвацию.

Ну-ну, ребятки… Не проще ли купить «бичков» на Привозе, и им рассказывать все эти шмайсы?

Так как прошло уже достаточно много времени, я решил разобраться, произвела ли эта мера какой-то эффект на экономику и каковы вообще перспективы политики ФРС.

Инфляционные ожидания инвесторов и потребителей и денежно-кредитная политика определяют то, что будет происходить с рынками. ФРС первая в мире ввела такой новый формат как раз для корректировки инфляционных ожиданий.

Раньше ФРС таргетировала инфляцию 2% и рынок рассматривал это как цель, к которой стремился регулятор. То есть, если инфляция была ниже 2%, агенты рассматривали 2% как верхнюю границу, поэтому инфляционные ожидания были ниже 2%. В низких инфляционных ожиданиях и была проблема, поэтому ФРС поменяли стратегию. Теперь же 2% – не верхняя граница, инфляция может подниматься выше так, чтобы «в среднем» она была 2%.

По словам Пауэлла, новый формат таргетирования выглядит так: ФРС не повысит ключевую ставку, пока условия на рынке труда не достигнут уровня максимальной занятости. А если инфляция вырастет до 2%, то в течение некоторого времени она может умеренно превысить 2%.

В общем, пояснил, так пояснил… Что значит «умеренно превысить» и «некоторое время»? На уточняющие вопросы он отвечал, что слово «умеренно» означает «не очень высоко, но выше 2%». А «некоторое время» означает «не навсегда, но и не на длительный период». Понятно? Вот и никому не понятно. Особенно с учетом периодических высказываний Пауэлла о том, что, если условия поменяются, они скорректируют монетарную политику еще раз.

Неудивительно, что доходности казначейских облигаций США на эту ситуацию никак не реагируют, инфляционные ожидания населения на 5 лет вперед тоже не изменились. Можно ли сказать, что допущение инфляции над отметкой 2% оказалось эффективным? На данный момент, нет.

Однако, Пауэлл утверждает, мол, нужно время, чтобы агенты осознали. На мой взгляд, это проблема доверия: регулятор объявляет действительно важное изменение в политике, а никто не поменял ожиданий. Достаточно сомнительно, что конкретно такое изменение в ДКП было заложено в рынок полностью.

Какова же судьба этой новой политики таргетирования ФРС, если она пока что не демонстрирует эффективность?

Есть два варианта:

1. Никакого эффекта и дальше не будет, инфляционные ожидания останутся низкими. Тогда ФРС будет вынуждена перейти к более конкретным обязательствам. Например, пояснит, насколько инфляция будет отклоняться выше 2% и/или какой конкретно промежуток времени. Вот тогда рынки наверняка среагируют, особенно, если регулятор сделает привязку обязательств ко времени.

2. Безостановочная работа печатного станка в паре с восстановлением деловой активности наконец найдет отклик в сердцах простого американского народа (а не только инвесторов) и инфляция сама начнет расти. Причем расти не из-за нового формата ДКП. И вот тут вообще неочевидно, какую реакцию вызовет политика таргетирования «средней» инфляции. Она может повысить инфляционные ожидания людей еще сильнее за счет неопределенности в формулировках. И это уже будут нежелательные инфляционные риски.

Я, если честно, слабо представляю себе будущее такой расплывчатой риторики относительно инфляции. Какая-то попытка и рыбку съесть, и на саночках прокатиться. Если с американской экономикой все будет хорошо, инфляционные ожидания и так вырастут без помощи ФРС, если все будет плохо – все и останется плохо.

Какие выводы из этого мы можем сделать?

ФРС однозначно намерена продолжать работу именно с инфляционными ожиданиями, потому что Пауэлл всеми способами демонстрирует, что печатный станок до простых людей не дотягивается.

• Если все будет хорошо, то все будет хорошо, такой расклад не особо пугает.

• А вот если в США и дальше будет наблюдаться слабая экономическая активность и высокая безработица, то рано или поздно ФРС добавит конкретики по поводу того, как долго или как сильно инфляция будет превышать 2%. Тогда реальные ставки действительно упадут и подрастут американские индексы и золото, снизятся доходности казначейских облигаций.

В уникальное время живем! ФРС настолько берет на себя ответственность за перегретый рынок, что практически приучает рынок к тому, что «чем хуже, тем лучше». А чем больше ФРС этот рынок приучает, тем больше на регуляторе ответственности за то, чтобы этот самый рынок не обвалился.

Пока получается, в нынешней парадигме, так: печатали, печатают и, если надо, напечатают еще.

Не зря вчера так воспряли блестяшки.

Золото – плюс почти 2%. Серебро плюс 5%. Да и остальное не подвело.

Похоже, это не конец движения.

Прямо сейчас проходит ежегодная встреча Национальной Ассоциации Экономики и Бизнеса, в которой принимает участие председатель ФРС Джером Пауэлл.

Глава регулятора в своем комментарии сделал акцент на приоритетах фискальной и монетарной политики США.

Во-первых, по его мнению, активное фискальное и монетарное стимулирование экономики должно продолжаться. Пауэлл отметил, что не стоит бояться «переусердствовать» с помощью экономике.

Во-вторых, Пауэлл подтвердил, что ФРС настроена какое-то время держать инфляцию выше 2%, чтобы восполнить потери от инфляции ниже таргета.

В-третьих, Пауэлл подчеркнул, что не время беспокоиться о бюджетных дефицитах. Чтобы государственный долг был устойчивым, экономике необходимо обеспечить рост ВВП. ФРС, по его словам, будет поддерживать правительство и готов действовать сообща.

В общем, председатель ФРС обосновывает важность скорейшей фискальной поддержки для экономики США, в том числе, с точки зрения устойчивости отношения долга к ВВП. Осталось лишь надеяться, что его слова как-то поспособствуют этой самой фискальной поддержке и пакет помощи американской экономике наконец примут.

И, конечно, Пауэлл в очередной раз нам открыто заявляет, что регулятор не планирует отключать печатный станок, даже если инфляция достигнет 2%. То есть темпы роста баланса будут оставаться на прежнем уровне еще долго и изменений в курсе монетарной политики ожидать не стоит.

Короче: печатали, печатают и будут дальше печатать.

Это очень влияет на проводимую ФРС политику, поэтому важно это обсудить.

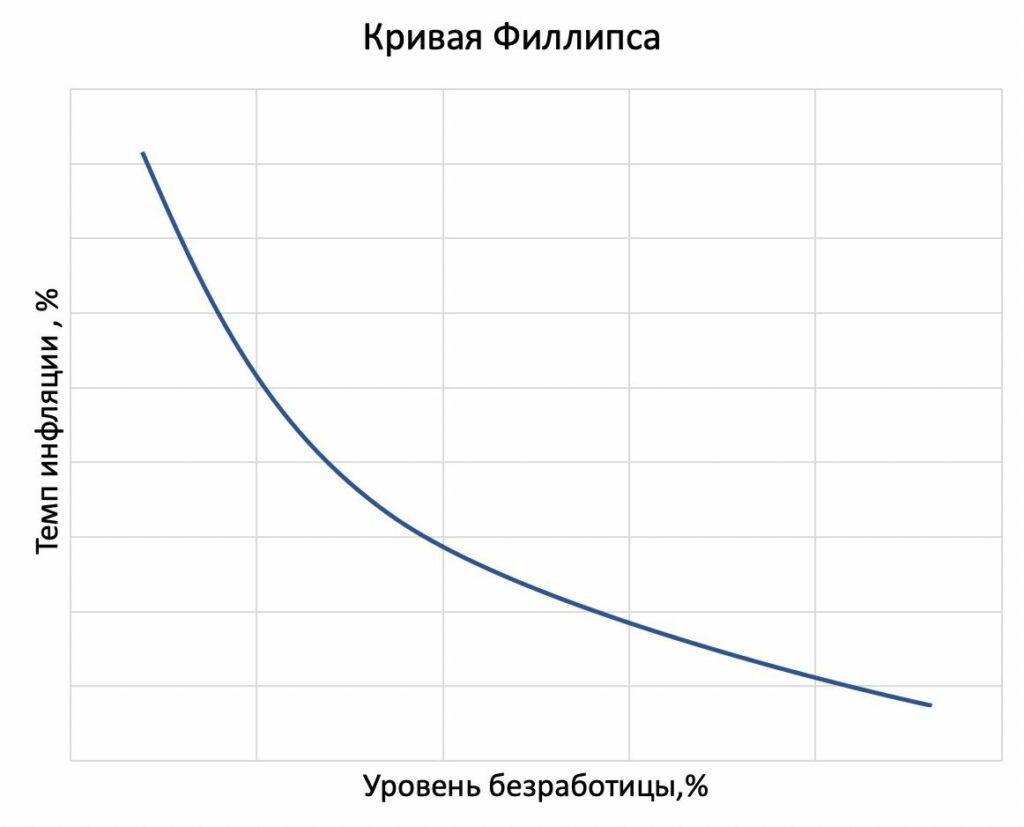

Исходя из учебников по макроэкономике, кривая Филлипса показывает: чем ниже безработица, тем выше инфляция. Если утверждение, что кривой Филлипса нет, действительно верно, то проводимая в США политика повышения занятости не разгонит инфляцию значительным образом.

Тем временем ФРС продолжает расширять баланс и смело дает обязательства ближайшие месяцы не снижать темпы покупки активов. Вопрос риска долларовой инфляции крайне актуален. Например, чем выше будущая инфляция в штатах, тем больше стимулов отдать предпочтение краткосрочным долларовым облигациям. Для понимания, спровоцирует ли нынешняя политика американского правительства инфляцию, мы разберемся, в чем логика связи между ценами и рынком труда и почему она вдруг пропала для США. И пропала ли?

Вот так выглядит кривая Филлипса из учебников:

В 60-х статистические данные в развитых странах показывали: чем ниже безработица, тем выше инфляция. Эту связь как раз описала кривая Филлипса.

Логика следующая: низкая безработица сопряжена с высоким спросом на товары и с ростом цен. Более того, низкая безработица говорит о повышенном спросе на труд, следовательно, и о росте зарплат. Чем больше фирма тратит на зарплаты, тем сильнее приходится ей повышать цены, что также приводит к инфляции. Осознание этой взаимосвязи политиками привело к пониманию – одновременно достичь стабильности цен и нулевой безработицы невозможно. Иными словами, кривая Филлипса выступала некоторым ограничением на политику: излишнее стимулирование рынка труда приводило к разгону инфляции.

Так что правительства США, Англии, стран Еврозоны и т.д., начиная с середины 80-х годов, были убеждены, что лучшее, что они могут сделать – это обеспечить предсказуемый небольшой прирост цен. Оттуда и началась «мода» на таргетирование низкой положительной инфляции. Центральные банки поддерживали свою репутацию независимых и консервативных органов, чтобы ни в коем случае цены не ускорили рост.

Что изменилось с тех времен? Пугающе много всего. Во-первых, центральные банки ведущих стран исчерпали свой традиционный инструмент – ключевые ставки уже на нуле. Во-вторых, сейчас независимость центрального банка от правительства не так актуальна. Например, ФРС запускает печатный станок на полную мощность и совсем не стесняется выкупать долг у правительства. Очень поменялось отношение к стимулирующей монетарной политике и, в частности, к денежной эмиссии – все стало можно, потому что политики больше не опасаются кривой Филлипса. Поэтому, видимо, ФРС с правительством согласованно поддерживают рынок труда и печатанье денег – высокой инфляции можно больше не бояться.

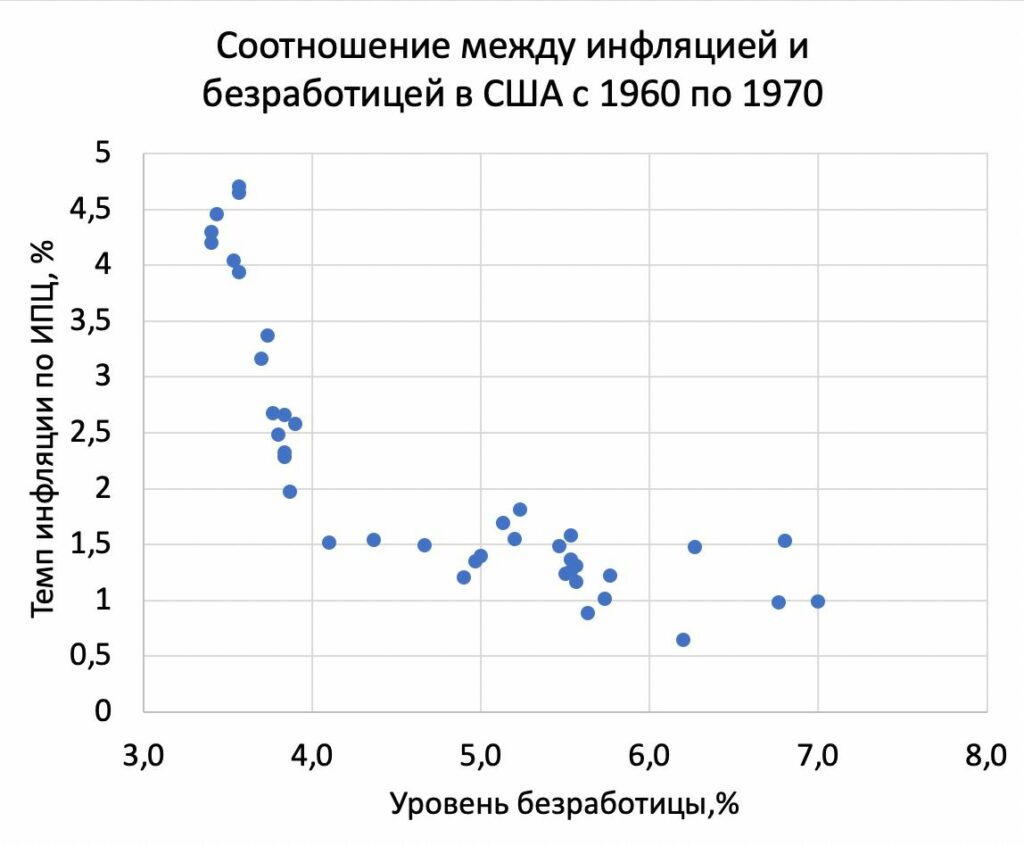

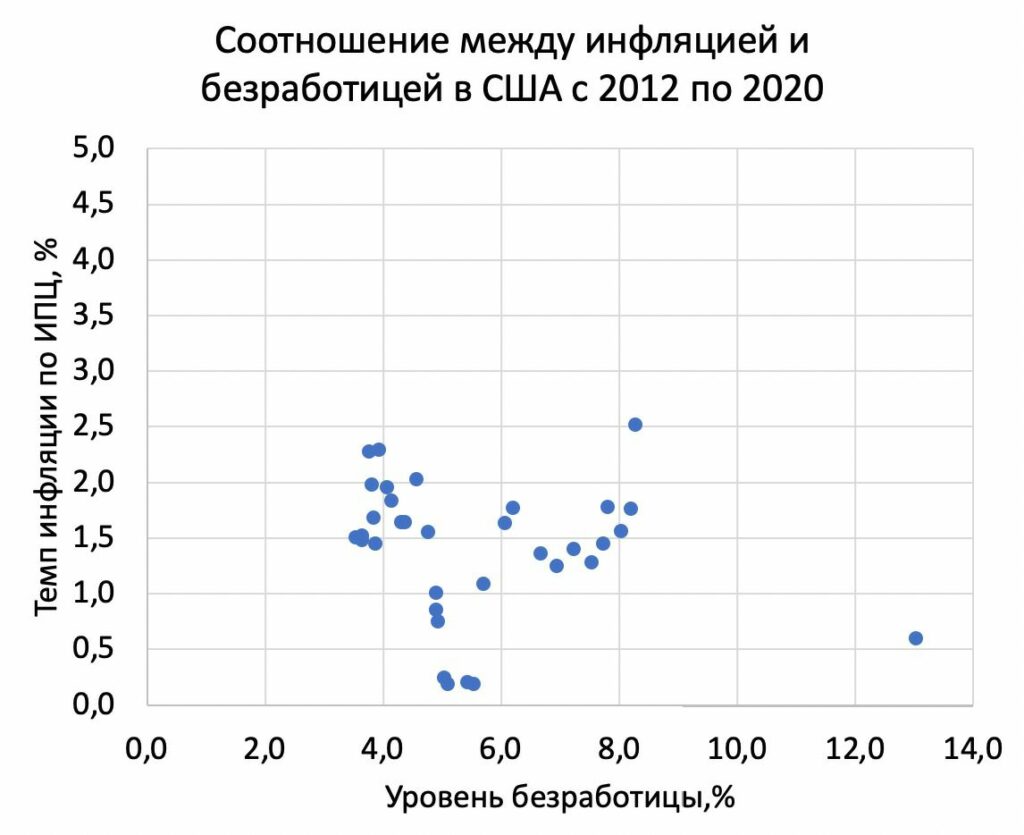

Удивительный факт заключается в том, что связь между безработицей и инфляцией была в 60-х. А сейчас, исходя из данных, ее особо и нет. Для наглядности прикладываю графики:

Что же так поменялось за последние 10 лет, что никто не боится инфляции?

Есть много предположений, почему снижение безработицы больше не увеличит инфляцию. Попробую назвать наиболее релевантные, на мой взгляд.

1) Центральные банки выполнили свою цель – создали репутацию органов, которые не любят инфляцию. Вот люди и не ждут роста цен. Когда инфляционные ожидания низкие, инфляция не ускоряется. Тот факт, что ФРС уже «заякорила» инфляционные ожидания, позволяет правительству так щедро поддерживать рынок труда, а ФРС – так щедро печатать для правительства.

2) Последние 20 лет доля доходов труда в выручке фирм стабильно снижается относительно прибыли. Раньше, когда большая часть выручки шла работникам, рост зарплат вынуждал фирмы увеличивать цены. Теперь доля прибыли больше, и фирма не так часто повышает цены при увеличении спроса на труд.

3) Начиная с 70-х, переговорная сила работников в США снижалась. По идее, рост цен приводит к требованиям повысить зарплату, что снова приводит к росту цен. Эта «спираль» встречается реже из-за того, что власть профсоюзов со времен «экономики полной занятости» значительно упала.

4) Глобализация и развитие международной торговли замедляет рост цен. Теперь фирмы конкурируют еще и с импортерами. Это уменьшает стимулы увеличивать цены из-за того, что импортные товары будут относительно дешевле.

5) Теперь потребители могут сравнивать цены онлайн, да и расстояние до магазина больше не имеет такого значения. Колоссальное снижение неполноты информации лишает фирму преимуществ и вынуждает не так сильно повышать цены.

Действительно, мир вокруг меняется, и предпосылок для разгона инфляции в современной экономической среде стало меньше. Тем не менее, мы верим в то, во что хотим верить, а будущее нас переубеждает.

Каждый кризис по-своему уникален. Этот – очень сильно ударил по рынку труда. Реакция правительства и ФРС может привести к росту переговорной силы работников и к увеличению доли заработной платы в выручке. Более того, инфляционные ожидания вполне могут вырасти на фоне колоссальной денежной эмиссии, проводимой ФРС. Так что можно только гадать, пропала ли кривая Филлипса и надолго ли.

Денежной эмиссии такого масштаба, как в штатах, мы еще никогда не видели. Зато так много раз наблюдали, как экономические теории разбиваются о новые предпосылки, которые дают нам современные реалии. Нет причин выдохнуть с облегчением в полной уверенности, что неограниченное монетарное и фискальное стимулирование не скажется значительно на инфляции ведущих стран, в частности, США.

Это первое заседание после объявления Пауэллом о смягчении политики и переходе к таргетированию средней инфляции.

По поводу ставок все понятно на несколько лет вперед – они остаются низкими, и ничего нового мы тут не услышим.

Не стоит ожидать и конкретных параметров по возможному отклонению инфляции от целевого показателя 2%. Пауэлл делал акцент на том, что ФРС не будет придерживаться никаких математических правил.

Несомненно, ФРС признает, что ключевые показатели рынка труда лучше прогнозов. Некоторых это волнует, так как улучшение этих показателей может привести к тому, что Пауэлл заявит о планах ограничить смягчение ДКП.

На мой взгляд, такие заявления от Пауэлла крайне маловероятны по следующим причинам:

1. У ФРС должна быть четкая и стабильная позиция по ДКП, особенно в столь неопределенные времена. На прошлом выступлении глава регулятора сделал акцент на смягчении политики. Какие-либо заявления по поводу ее ужесточения (пусть даже незначительного или в долгосрочном периоде) усилят неопределенность на рынках и снизят доверие к регулятору.

2. Правительство все еще не определилось с новым пакетом помощи экономике США. Делать какие-либо заявления об ужесточении политики рискованно.

3. Показатели рынка труда краткосрочные и могут поменяться. ФРС же нацелена поддерживать экономику годами, об этом также шла речь и неоднократно. Причем акцент был сделан на допущении инфляции выше 2% какой-то отрезок времени. Сейчас инфляция пусть и превышает прогнозы ФРС, но все же составляет 1,7%.

4. Неопределенность относительно второй волны сохраняется. Экономические показатели могут в любой момент ухудшиться.

5. Даже если регулятор рассматривает, например, замедление темпов QE, немедленное применение этой меры достаточно рискованно. А заявлять о том, что планируешь ограничить скупку активов в далеком будущем, когда наступят лучшие времена, смысла не имеет. Такие заявления стоит озвучивать, когда лучшие времена уже настанут.

В свете последних хороших данных по рынку труда и инфляции, ФРС явно улучшит прогнозы. Это может привести к осторожному заявлению о гибкости политики и готовности среагировать в случае излишне высокой инфляции. Но в силу неопределенности относительно фискальных мер и заболеваемости, я бы не стал ждать от Пауэлла объявления о каких-либо больших изменениях. Особенно, если речь идет об изменениях в сторону ужесточения политики.

Думаю, комментарии будут иметь осторожный характер, инвесторы примут их со сдержанным оптимизмом, и какого-то существенного влияния на рынок ожидать не стоит. Если, конечно, глава регулятора не решит преподнести сюрприз.

Тем не менее, с учетом того, какое огромное количество людей будет слушать выступление Пауэлла с замиранием сердца, нужно быть готовым к высокой волатильности на рынках во время его выступления и после.

Будьте бдительны, друзья.

– Времена сейчас нестабильные: рубль колбасит, впереди выборы Президента США, возможно, ждем новую сильную волну заражений, закрытия границ и прочих бед.

Может, взять да и закупить на все или почти на все золота вместе с серебром как защитных активов? И спокойно себе пойти отдыхать. Вон, золото как хорошо себя проявило за последнее время! Глядишь, и дальше будет радовать инвесторов хорошей отдачей.

Решил разобраться. В конце концов, рекомендовал к приобретению драгметаллы еще давно – более года назад. В основном речь тогда шла об акциях золотопроизводителей. И они дали очень неплохую отдачу.

Продолжает ли золото оставаться защитным активом?

Ответ на этот вопрос зависит от того, защиту от каких экономических процессов вы подразумеваете. Как я писал на этой неделе, золото – это редкий металл и реальный актив. Именно из-за этих свойств его воспринимают как «тихую гавань». При этом важно понимать, что золото защищает не от всех бед. Разберемся в этом вопросе поподробнее.

1. Геополитические риски

Политические события, такие как выборы, изменение политических режимов, террористические акты, торговые переговоры, внутренняя напряженность, ядерные программы и т.д., влияют на деловые циклы, рынок акций, ожидания агентов. Поэтому достаточно естественно, что инвесторы реагируют на геополитическую неопределенность ростом спроса на золото. Как минимум, потому что цены на драгоценные металлы не показывают значимой корреляции с деловыми циклами.

Существует великое множество примеров, когда цена золота росла из-за политических рисков. Например, в конце 1970-х годов произошло множество потрясений, включая Иранскую революцию в 1978 году, Ирано-Иракскую войну в 1979 году, вторжение Советского Союза в Афганистан в декабре 1979 года. Цены на золото выросли на 23% в 1977 году, на 37% в 1978 году и на 126% в 1979 году.

Или, например, после террористического акта 11 сентября 2001 г. цены на золото в тот же день резко выросли на 5%. Та же ситуация произошла в 2014 г., когда появились слухи о возможном вмешательстве США в Сирию.

Цены на золото росли и из-за напряженности вокруг ситуации в Крыму. В связи с угрозами санкций в отношении России со стороны западных стран 3 марта 2014 года апрельский фьючерс на золото вырос на 2,5%.

Из недавних примеров можно привести убийство иранского генерала Касема Сулеймани 3 января 2020. Повышенные опасения того, что напряженность между США и Ираном может вылиться в вооруженный конфликт, привело к росту спроса на золото. Фьючерсы на золото с поставкой в феврале выросли почти на 1%, до $1524 за унцию.

Можно достаточно уверенно сказать, что золото является оптимальным защитным активом во время геополитической нестабильности.

2. Инфляция

Ожидание роста цен сопряжено с перспективой роста спроса в экономике и/или вливания ликвидности в будущем. Это заставляет инвесторов опасаться вложений в долгосрочные облигации.

Сразу отмечу, что четкой связи между ценой золота и инфляционными ожиданиями не прослеживается. Но инфляционные ожидания населения, на самом деле, и не являются определяющими в данной ситуации.

Чтобы понять, защищает ли золото от инфляции, нужно сравнить его цену с инфляционными ожиданиями инвесторов. Динамика золота показывает вполне устойчивую связь с ценой американских казначейских облигаций с защитой от инфляции. Спрос на эти облигации растет как раз тогда, когда инвесторы опасаются будущей инфляции.

Таким образом, ожидание инвесторами роста цен в будущем приводит к росту спроса на золото.

3. Падение рынка

Во время экономического спада активы теряют в цене. На первый взгляд кажется, что должна снижаться только стоимость ценных бумаг компаний, несущих потери или банкротящихся правительств. Однако и золото нередко проседает из-за кризиса. Например, во время кризиса 2008 г. золото потеряло в стоимости 30%.

Падение золота было меньше снижения основных индексов, да и цена его вернулась к докризисному значению уже к августу 2009 – значительно раньше, чем, например, индекс S&P 500, который вернулся к докризисному уровню только в 2012 г.

Является ли золото защитным активом во время кризиса? Вопрос творческий. С одной стороны, чаще всего снижается оно меньше, чем биржевые индексы, да и восстанавливается быстрее. С другой, – ему здесь явно есть лучшие альтернативы.

Итак.

Когда речь идет о геополитических потрясениях или об инфляции, золото является защитным активом из-за того, что экономическое положение агентов не меняется, и они перераспределяют средства в пользу «тихой гавани».

Если говорить о ситуации падения рынков, она сопряжена с падением доходов инвесторов и, соответственно, с падением спроса и на драгоценные металлы в том числе.

Преимущества диверсификации от добавления золота в портфель очевидны, так как драгметалл не имеет прямой корреляции с деловыми циклами. Тем не менее отсутствие корреляции и отрицательная корреляция – это совсем разные вещи.

Золото не менее волатильно, чем акции, и оно вполне может терять в цене. Так что следует быть осторожным в формулировке «защитный актив» и четко разделять, от каких процессов золото защищает, а в какие моменты «тихой гавани» в золоте, возможно, искать не стоит.

В заключение.

Риски инфляции сегодня более высоки, чем ранее. Постоянно можно ждать чего-нибудь эдакого от геополитики:

Индия vs. Китай.

Турция vs. Греция.

США vs. Иран.

Беларусь.

Сирия.

Ливия.

Венесуэла.

Половина Африки.

Северная и Южная Кореи.

Гонконг.

Cтолько есть в мире «замечательных» мест, где вдруг может стать очень «весело».

Ну и наконец. Разве печатный станок уже выключили?

Причин продолжать держать драгметаллы в портфелях еще хватает. Однако с одним нюансом: если на рынках начнутся падения, драг металлы и их производные нас от этого не спасут.