Вчера вечером Центральный банк Аргентины объявил о повышении ставки РЕПО с 24% до 27%. Это уже второе повышение за месяц: 1 октября ЦБ Аргентины повысил ставку на целых 5 п.п., с 19% до 24%.

Повышение ставки РЕПО в первую очередь направлено на то, чтобы ограничить заимствования банков. Да, это сдерживающая монетарная политика, однако Банк Аргентины вынужден прибегнуть к этой мере в силу того, что все возможные экономические агенты активно переводят отечественную валюту в доллары.

Причем это происходит несмотря на ограничения, которые вводит ЦБ Аргентины. В стране введены налоги на обмен валюты, нельзя покупать больше $200 в месяц. Причем, несмотря на эти меры, объем покупок валюты в месяц стабильно растет, начиная с марта.

После первого повышения ставки РЕПО в начале месяца песо упал на 1,2% и пока никаких признаков его восстановления, увы, не наблюдается. Население совершенно не доверяет этой валюте и при любой возможности пытается вложиться в доллары. Причина в том, что аргентинское правительство финансирует дефицит бюджета, печатая деньги. Неудивительно, потому что занимать, когда годовая доходность 10-летних облигаций составляет 15%, не представляется возможным для страны, у который госдолг к ВВП превысит 100% к концу года.

Что все это значит? Второе по счету повышение ставки за такой короткий срок говорит о том, что ЦБ Аргентины не в состоянии контролировать ситуацию. Недоверие к песо только нарастает, особенно если держать в голове огромный госдолг в стране и тот факт, что инфляция уже превышает 40%. Более того, уже который год ВВП в этой стране падает: в 2018 году падение составило 2,5%, в 2019 – 2,2%, а к концу этого года снижение ВВП прогнозируется на уровне 5,7%.

Сейчас в стране действительно большие риски того, что обесценение песо выльется в еще более масштабные проблемы для экономики. В течение недели МВФ, скорее всего, предложит Аргентине очередную программу поддержки, однако далеко не факт, что этого будет достаточно.

Для меня очевидны две вещи про аргентинскую экономику: 1. Правительство точно продолжит печатать деньги для покрытия дефицита бюджета. 2. Население продолжит избавляться от песо.

Как известно, нужно лечить саму болезнь, а не симптомы. Меры, типа ограничения потоков капитала и повышения ставки, имеют краткосрочный эффект. Долларизация – это симптом неустойчивой фискальной системы и недоверия к валюте. Вот центральному банку и не удается взять ситуацию под контроль.

Вывод можно сделать один: никакие МВФ не помогут, пока в стране не будет проведена действительно сложная работа, реформирующая фискальную политику. Без фискальной дисциплины ничего не поможет и песо, увы, продолжит падать, несмотря на ограничения от ЦБ.

Итак, проблемные точки: Турция, Аргентина, … кто еще впереди? Накопление таких точек увеличивает системный риск и может привести к переходу от количества к качеству. Еще 2-3 случая подобных проблем с долгом и валютой в странах, и все вполне может закончиться массовым бегством капитала из развивающихся стран.

Самое серьезное внимание должно уделяться валютам развивающихся стран, так как именно курс валюты является индикатором устойчивости долга в стране и доверия агентов к валюте.

Думаю, что текущий небольшой рост цен напрямую связан с девальвацией, которая произошла за последние недели. Немного подорожали импортные комплектующие, лекарства и тд.

Однако в дальнейшем не ожидаю продолжения сильной девальвации и, следовательно, нового витка роста цен на импорт. Более того, опасаюсь, что властям, на фоне обострения ситуации с новыми заболеваниями, придется ужесточать карантинные мероприятия. На этом фоне деловая активность, скорее всего, будет падать. И вместе с ней – покупательская активность населения.

Так что полагаю, что дефляционные процессы будут носить более ярко выраженный характер, чем нам сегодня видится. Мой прогноз на конец года: инфляция менее 4%. Скорее – 3,7-3,8%.

Прямо сейчас проходит ежегодная встреча Национальной Ассоциации Экономики и Бизнеса, в которой принимает участие председатель ФРС Джером Пауэлл.

Глава регулятора в своем комментарии сделал акцент на приоритетах фискальной и монетарной политики США.

Во-первых, по его мнению, активное фискальное и монетарное стимулирование экономики должно продолжаться. Пауэлл отметил, что не стоит бояться «переусердствовать» с помощью экономике.

Во-вторых, Пауэлл подтвердил, что ФРС настроена какое-то время держать инфляцию выше 2%, чтобы восполнить потери от инфляции ниже таргета.

В-третьих, Пауэлл подчеркнул, что не время беспокоиться о бюджетных дефицитах. Чтобы государственный долг был устойчивым, экономике необходимо обеспечить рост ВВП. ФРС, по его словам, будет поддерживать правительство и готов действовать сообща.

В общем, председатель ФРС обосновывает важность скорейшей фискальной поддержки для экономики США, в том числе, с точки зрения устойчивости отношения долга к ВВП. Осталось лишь надеяться, что его слова как-то поспособствуют этой самой фискальной поддержке и пакет помощи американской экономике наконец примут.

И, конечно, Пауэлл в очередной раз нам открыто заявляет, что регулятор не планирует отключать печатный станок, даже если инфляция достигнет 2%. То есть темпы роста баланса будут оставаться на прежнем уровне еще долго и изменений в курсе монетарной политики ожидать не стоит.

Короче: печатали, печатают и будут дальше печатать.

Они достигли рекордных 3 трлн евро. Коммерческие банки стали откладывать еще больше лишней ликвидности на счет регулятора. Причина в невероятно дешевых кредитах, которые ЕЦБ выдает банкам. Эти кредиты даже лучше назвать не «дешевыми», а «выгодными», так как речь идет об отрицательной процентной ставке до -1%. Банкам платят за то, что они берут займы у ЕЦБ.

Вопреки этим стимулирующим мерам, деньги все равно остаются в системе и не работают. Инфляция в Еврозоне в августе оставляла -0,2% и, исходя из прогнозов, останется в отрицательной области и в сентябре. Это несмотря на то, что активы ЕЦБ с марта выросли на 40%.

Инфляция неприлично низкая: при таргете в 2% за последние 20 лет средняя инфляция составляла около 1,6%, а сейчас вообще плавно переходит в дефляцию. Дешевые кредиты коммерческим банкам лишь снижают ставки межбанковского кредитования, так как у банков нет стимулов занимать друг у друга, и ставки по депозитам, так как банкам они просто не нужны.

Так как нынешние инструменты ЕЦБ уже не работают, становится очевидно, что скоро Лагард объявит об изменениях в политике регулятора. Это, как минимум, будет выражаться в допущении инфляции выше таргета. Неспроста уже об этом начались разговоры. Также, в более долгосрочной перспективе, если низкая инфляция сохранится, я бы допустил, что ЕЦБ снизит ставку по депозитам коммерческих банков, которая, кстати, и так составляет -0,5%.

Во время выступления Кристин Лагард сделала важное заявление о том, что ЕЦБ рассматривает новую стратегию, при которой инфляция может временно превысить целевой показатель 2%. Это явный признак того, что регулятор стал толерантнее к инфляции в Еврозоне. Сейчас ЕЦБ таргетирует инфляцию “ниже, но близкую к 2%”.

До этого несколько членов руководства ЕЦБ высказывались о необходимости более мягкой политики, но сама Лагард была осторожна в высказываниях. Мнения внутри руководства регулятора, как правило, достаточно противоречивы. Это плохая черта для центрального банка, но, увы, внутри валютного союза разногласия, действительно, имеют место быть намного чаще, чем в одной стране.

Тот факт, что сама Лагард упомянула про стратегию, позволяющую инфляции превысить целевой показатель – сигнал крайне важный. Ведь председатель регулятора выражает доминирующую позицию.

Сегодняшнее заявление говорит о том, что ЕЦБ больше не так сильно волнует низкая инфляция. Более важным в современных реалиях становится повышение инфляционных ожиданий агентов, чтобы реальные ставки падали. Да и, как я уже не раз упоминал, рост евро не может не вызывать беспокойство.

Напомню, месяц назад председатель ФРС Джером Пауэлл выступил с заявлением, что позволит инфляции превышать таргет какое-то время. Процесс пошел, банки развитых стран от ФРС не отстают и начинают принимать ответные меры.

Рынок ожидал, что ставку не поменяют. Лирасразу выросла более, чем на на 1%. ЦБ Турции предпринял эти меры из-за того, что инфляция в стране достигла почти 12%. Это, во-первых, высокие инфляционные риски. И, во-вторых, что наиболее важно, отрицательные реальные ставки и риск усугубления оттока капитала.

Этим шагом ЦБ фактически признал, что проводимая до этого политика была ошибочной. После повышения ставки долговая нагрузка на правительство, конечно, вырастет. Однако, как мне кажется, это лучше перспективы валютного кризиса.

Турецкая лира на сегодня

Ожидали то, что произошло: Центральный банк Турции поднял ставку с 8,25% до 10,25%. А мы уже позицию закрыли, ещё утром))

Лира тут же начала укрепляться, что и видим на графике.

Это очень влияет на проводимую ФРС политику, поэтому важно это обсудить.

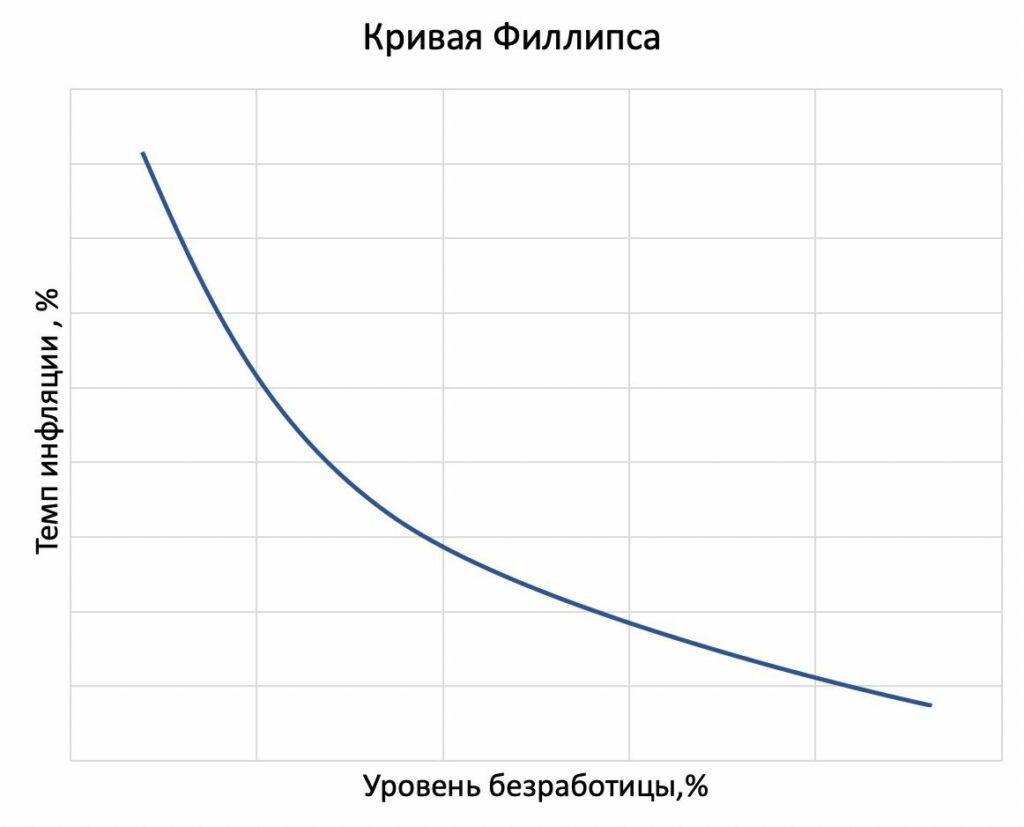

Исходя из учебников по макроэкономике, кривая Филлипса показывает: чем ниже безработица, тем выше инфляция. Если утверждение, что кривой Филлипса нет, действительно верно, то проводимая в США политика повышения занятости не разгонит инфляцию значительным образом.

Тем временем ФРС продолжает расширять баланс и смело дает обязательства ближайшие месяцы не снижать темпы покупки активов. Вопрос риска долларовой инфляции крайне актуален. Например, чем выше будущая инфляция в штатах, тем больше стимулов отдать предпочтение краткосрочным долларовым облигациям. Для понимания, спровоцирует ли нынешняя политика американского правительства инфляцию, мы разберемся, в чем логика связи между ценами и рынком труда и почему она вдруг пропала для США. И пропала ли?

Вот так выглядит кривая Филлипса из учебников:

Кривая Филлипса

В 60-х статистические данные в развитых странах показывали: чем ниже безработица, тем выше инфляция. Эту связь как раз описала кривая Филлипса.

Логика следующая: низкая безработица сопряжена с высоким спросом на товары и с ростом цен. Более того, низкая безработица говорит о повышенном спросе на труд, следовательно, и о росте зарплат. Чем больше фирма тратит на зарплаты, тем сильнее приходится ей повышать цены, что также приводит к инфляции. Осознание этой взаимосвязи политиками привело к пониманию – одновременно достичь стабильности цен и нулевой безработицы невозможно. Иными словами, кривая Филлипса выступала некоторым ограничением на политику: излишнее стимулирование рынка труда приводило к разгону инфляции.

Так что правительства США, Англии, стран Еврозоны и т.д., начиная с середины 80-х годов, были убеждены, что лучшее, что они могут сделать – это обеспечить предсказуемый небольшой прирост цен. Оттуда и началась «мода» на таргетирование низкой положительной инфляции. Центральные банки поддерживали свою репутацию независимых и консервативных органов, чтобы ни в коем случае цены не ускорили рост.

Что изменилось с тех времен? Пугающе много всего. Во-первых, центральные банки ведущих стран исчерпали свой традиционный инструмент – ключевые ставки уже на нуле. Во-вторых, сейчас независимость центрального банка от правительства не так актуальна. Например, ФРС запускает печатный станок на полную мощность и совсем не стесняется выкупать долг у правительства. Очень поменялось отношение к стимулирующей монетарной политике и, в частности, к денежной эмиссии – все стало можно, потому что политики больше не опасаются кривой Филлипса. Поэтому, видимо, ФРС с правительством согласованно поддерживают рынок труда и печатанье денег – высокой инфляции можно больше не бояться.

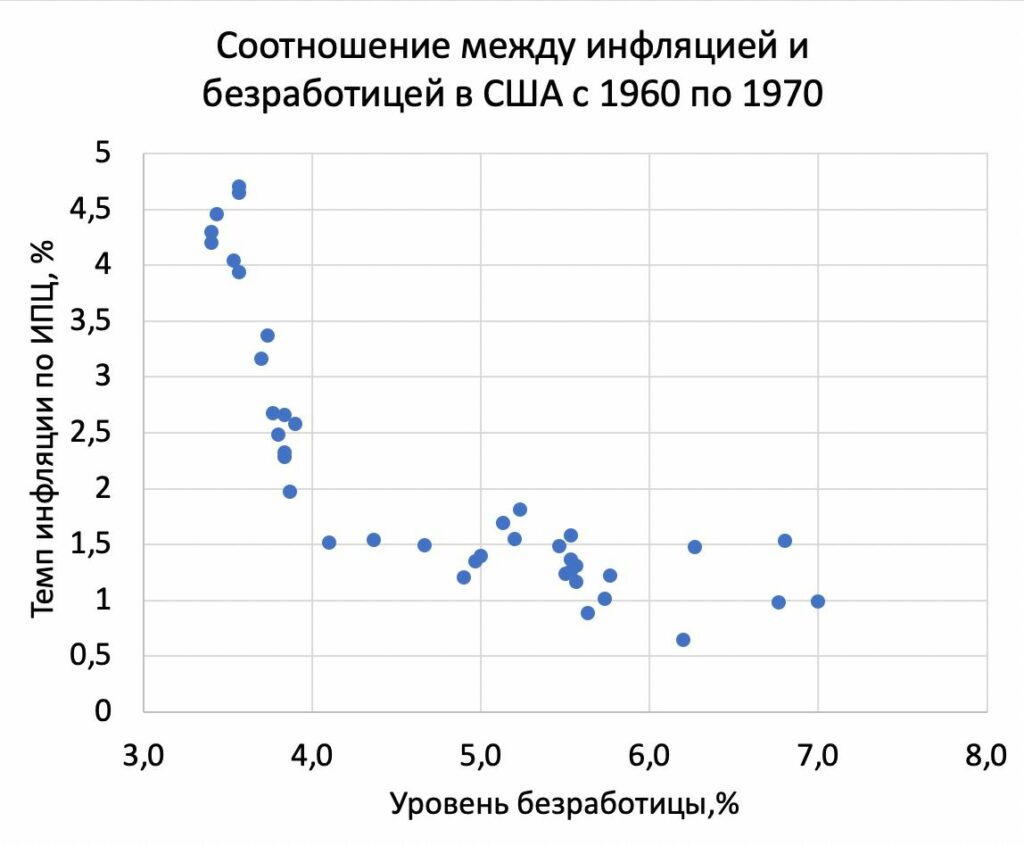

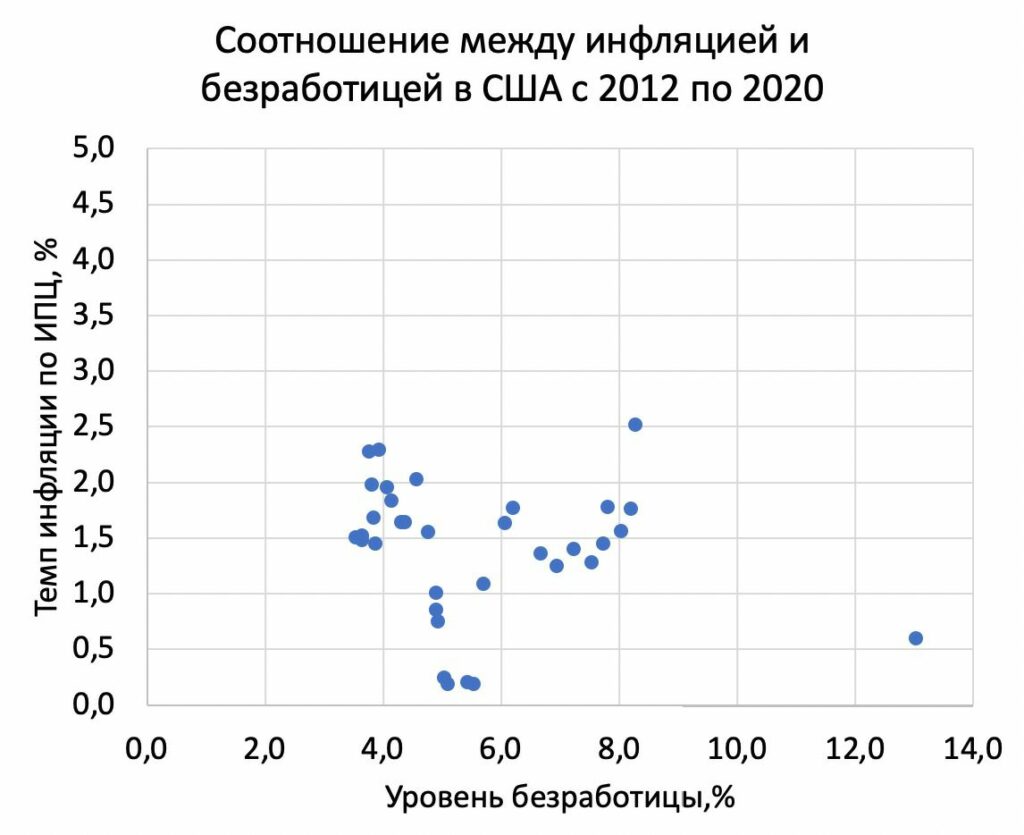

Удивительный факт заключается в том, что связь между безработицей и инфляцией была в 60-х. А сейчас, исходя из данных, ее особо и нет. Для наглядности прикладываю графики:

Соотношение между инфляцией и уровнем безработицы в 1960-ыеСоотношение между инфляцией и уровнем безработицы с 2012 по 2020

Что же так поменялось за последние 10 лет, что никто не боится инфляции?

Есть много предположений, почему снижение безработицы больше не увеличит инфляцию. Попробую назвать наиболее релевантные, на мой взгляд.

1) Центральные банки выполнили свою цель – создали репутацию органов, которые не любят инфляцию. Вот люди и не ждут роста цен. Когда инфляционные ожидания низкие, инфляция не ускоряется. Тот факт, что ФРС уже «заякорила» инфляционные ожидания, позволяет правительству так щедро поддерживать рынок труда, а ФРС – так щедро печатать для правительства.

2) Последние 20 лет доля доходов труда в выручке фирм стабильно снижается относительно прибыли. Раньше, когда большая часть выручки шла работникам, рост зарплат вынуждал фирмы увеличивать цены. Теперь доля прибыли больше, и фирма не так часто повышает цены при увеличении спроса на труд.

3) Начиная с 70-х, переговорная сила работников в США снижалась. По идее, рост цен приводит к требованиям повысить зарплату, что снова приводит к росту цен. Эта «спираль» встречается реже из-за того, что власть профсоюзов со времен «экономики полной занятости» значительно упала.

4) Глобализация и развитие международной торговли замедляет рост цен. Теперь фирмы конкурируют еще и с импортерами. Это уменьшает стимулы увеличивать цены из-за того, что импортные товары будут относительно дешевле.

5) Теперь потребители могут сравнивать цены онлайн, да и расстояние до магазина больше не имеет такого значения. Колоссальное снижение неполноты информации лишает фирму преимуществ и вынуждает не так сильно повышать цены.

Действительно, мир вокруг меняется, и предпосылок для разгона инфляции в современной экономической среде стало меньше. Тем не менее, мы верим в то, во что хотим верить, а будущее нас переубеждает.

Каждый кризис по-своему уникален. Этот – очень сильно ударил по рынку труда. Реакция правительства и ФРС может привести к росту переговорной силы работников и к увеличению доли заработной платы в выручке. Более того, инфляционные ожидания вполне могут вырасти на фоне колоссальной денежной эмиссии, проводимой ФРС. Так что можно только гадать, пропала ли кривая Филлипса и надолго ли.

Денежной эмиссии такого масштаба, как в штатах, мы еще никогда не видели. Зато так много раз наблюдали, как экономические теории разбиваются о новые предпосылки, которые дают нам современные реалии. Нет причин выдохнуть с облегчением в полной уверенности, что неограниченное монетарное и фискальное стимулирование не скажется значительно на инфляции ведущих стран, в частности, США.

Наиболее вероятно, что регулятор впервые с марта сделает паузу в смягчении ДКП.

На конец августа инфляция составила 3,6% (г/г), при таргете 4%. В первую неделю сентября рост цен не наблюдался, а с 8 по 14 сентября цены снизились на 0,06% к предыдущей неделе.

На мой взгляд, это не приведет к снижению ставки. Вот наиболее релевантные причины, почему ЦБ будет осторожен и оставит ключевую ставку на прежнем уровне.

1. Стимулирующая ДКП – это когда ставка ниже нейтрального значения. Ключевая ставка сейчас составляет 4,25%, при нейтральной ставке 5-6%. То есть оставить ставку на месте – это продолжение стимулирования экономики. Эльвира Набиуллина на сегодняшней пресс-конференции наверняка это упомянет в качестве сигнала, что ЦБ продолжает стимулирующую ДКП.

2. За август цены снизились на 0,04%. За аналогичный месяц предыдущего года темп падения цен был более значимым и составил 0,24%. Это также станет аргументом к паузе в смягчении политики. Хотя, конечно, тот факт, что цены падают, несмотря на отложенный спрос, не особо радует.

3. С момента прошлого снижения ставки произошло два события, которые могут спровоцировать введение новых санкций против России: ситуация в Белоруссии и отравление Навального. Снижение ставки в таких условиях усугубит валютные риски. Да и страновая риск-премия с начала августа явно выросла.

4. Центробанки других развивающихся стран остановили снижение ставок, некоторые даже заявляют, что смягчение ДКП прекратится. Это дает Банку России больше пространства для аналогичных мер.

Более интересны сигналы Банка России о будущей монетарной политике. Однако, как мне кажется, ничего нового и тут сказано не будет. Причина этому та же – неопределенность (в частности, геополитическая).

Не думаю, что наш ЦБ поменяет риторику в отношении пространства для дальнейшего монетарного стимулирования. Фразы из серии «мы будем рассматривать дальнейшее снижение ставки в будущем» все еще будут сказаны. Прекращение снижения ставки и так достаточно резкий сигнал, вряд ли он будет усугубляться риторикой о возможном завершении цикла стимулирующей ДКП и дальнейшем росте ставки.

Если говорить о практических выводах, то, думаю, что риторика регулятора, скорее всего, не скажется на ценах ОФЗ и изменений в кривой доходности ждать не стоит.

История этого падения началась со снижения ключевой ставки центральным банком Турции. Это навеяло определенные мысли, так как сейчас практически все регуляторы снижают ключевые ставки и вводят программы поддержки для расширения кредитования. Отсюда возникает резонный вопрос: насколько стимулирующая монетарная политика опасна для развивающихся экономик?

В развивающихся странах – повышенные инфляционные ожидания. В большинстве подобных стран денежная эмиссия для покрытия бюджета либо практикуется, либо не так давно практиковалась, отчего у населения сохраняется низкое доверие к регулятору и высокие инфляционные ожидания. Таким образом, снижение ставки в развивающихся странах оказывает большее инфляционное давление на экономику, чем, например, в развитых. Повышенная инфляция может не наблюдаться непосредственно во время кризиса, так как спрос низкий, но после пандемии давление может усилиться.

Тем не менее, перспектива инфляции, на мой взгляд, не так уж страшна в такие тяжелые времена для развивающихся экономик. Есть более значимые факторы, которые могут спровоцировать проблемы в ходе стимулирующей ДКП в развивающихся странах.

Зависимость развивающихся рынков от иностранного капитала. Во время коронавируса растет спрос на валюту развитых стран. Из развивающихся стран, напротив, происходит отток инвестиций. Получается, что регуляторам стабильных и устойчивых экономик рост спроса на валюту предоставляет дополнительное пространство для стимулирования. Иными словами: можно снижать ставку, все равно инвестиции не утекут. Тем временем из развивающихся рынков иностранные инвестиции и так уходят, а снижение ставки только усугубляет этот процесс. Вот вам и результат: с начала года турецкая лира падает на 19%, бразильский реал – на 27%, аргентинское песо – на 24%.

Высокая долларизация. В развивающихся странах ставки выше, чем в развитых. Это привлекает иностранные инвестиции, что само по себе хорошо. Тем не менее, инвесторы опасаются валютного риска, поэтому достаточно большая доля обязательств банков (да и не только) номинирована в долларах или евро. Когда активы в отечественной валюте, а обязательства – в иностранной, то обесценивание отечественной валюты бьет по экономике очень болезненно, приводя к банкротствам.

Высокая роль банковского сектора. В развивающихся странах рынок ценных бумаг не так развит. Основным способом привлечения ликвидности является банковский кредит. Банковская система доминирует над рынком ценных бумаг, что создает системный риск: банкротство одного банка может привести к «эффекту домино». Теперь вспомним предыдущий пункт – у банков часть пассивов находится в иностранной валюте. Получается, что обесценивание отечественной валюты становится еще более рискованно для всей экономики страны.

Самое неприятное, что все эти факторы усугубляют друг друга, а это повышает непредсказуемость мер политики и реакции инвесторов.

Именно поэтому сейчас мы и наблюдаем ситуацию, когда регуляторы развивающихся стран не знают, чего больше опасаться: повышения ключевой ставки или ее снижения. Вот и приходится центральным банкам бороться с симптомами долларизации. Турция тратит резервы и взятые взаймы свопы в надежде, что все «само рассосется». Аргентина вводит налоги на покупку долларов. Все дружно берут кредиты в иностранной валюте и надеются на лучшее.

В столь нестабильные времена развивающиеся страны крайне уязвимы. Причем высок риск наступления одновременно нескольких кризисов: валютного, банковского, долгового. Так что, когда в таких странах, как Турция, Аргентина, Бразилия, Мексика и т.д. происходит обесценивание отечественной валюты, не стоит оставлять это без внимания.

Это первое заседание после объявления Пауэллом о смягчении политики и переходе к таргетированию средней инфляции.

По поводу ставок все понятно на несколько лет вперед – они остаются низкими, и ничего нового мы тут не услышим.

Не стоит ожидать и конкретных параметров по возможному отклонению инфляции от целевого показателя 2%. Пауэлл делал акцент на том, что ФРС не будет придерживаться никаких математических правил.

Несомненно, ФРС признает, что ключевые показатели рынка труда лучше прогнозов. Некоторых это волнует, так как улучшение этих показателей может привести к тому, что Пауэлл заявит о планах ограничить смягчение ДКП.

На мой взгляд, такие заявления от Пауэлла крайне маловероятны по следующим причинам:

1. У ФРС должна быть четкая и стабильная позиция по ДКП, особенно в столь неопределенные времена. На прошлом выступлении глава регулятора сделал акцент на смягчении политики. Какие-либо заявления по поводу ее ужесточения (пусть даже незначительного или в долгосрочном периоде) усилят неопределенность на рынках и снизят доверие к регулятору.

2. Правительство все еще не определилось с новым пакетом помощи экономике США. Делать какие-либо заявления об ужесточении политики рискованно.

3. Показатели рынка труда краткосрочные и могут поменяться. ФРС же нацелена поддерживать экономику годами, об этом также шла речь и неоднократно. Причем акцент был сделан на допущении инфляции выше 2% какой-то отрезок времени. Сейчас инфляция пусть и превышает прогнозы ФРС, но все же составляет 1,7%.

4. Неопределенность относительно второй волны сохраняется. Экономические показатели могут в любой момент ухудшиться.

5. Даже если регулятор рассматривает, например, замедление темпов QE, немедленное применение этой меры достаточно рискованно. А заявлять о том, что планируешь ограничить скупку активов в далеком будущем, когда наступят лучшие времена, смысла не имеет. Такие заявления стоит озвучивать, когда лучшие времена уже настанут.

В свете последних хороших данных по рынку труда и инфляции, ФРС явно улучшит прогнозы. Это может привести к осторожному заявлению о гибкости политики и готовности среагировать в случае излишне высокой инфляции. Но в силу неопределенности относительно фискальных мер и заболеваемости, я бы не стал ждать от Пауэлла объявления о каких-либо больших изменениях. Особенно, если речь идет об изменениях в сторону ужесточения политики.

Думаю, комментарии будут иметь осторожный характер, инвесторы примут их со сдержанным оптимизмом, и какого-то существенного влияния на рынок ожидать не стоит. Если, конечно, глава регулятора не решит преподнести сюрприз.

Тем не менее, с учетом того, какое огромное количество людей будет слушать выступление Пауэлла с замиранием сердца, нужно быть готовым к высокой волатильности на рынках во время его выступления и после.

ЦБ опубликовал «Основные направления денежно-кредитной политики на 2021 год и период 2022 и 2023 годов”. В документе четко описаны планы Банка России в зависимости от того, что будет происходить с российской экономикой. Банк России отмечает, что коронавирус негативно скажется на потенциальном ВВП, то есть на долгосрочной траектории ВВП, к которому стремится российская экономика.

В рамках базового сценария ЦБ прогнозирует стабилизацию цен на нефть в районе $50 за баррель и возвращение к потенциальному ВВП (который теперь стал ниже) к концу 2022 года. Базовый сценарий реализуется при условиях восстановительного роста потребительского и инвестиционного спроса. Такой сценарий сопровождается мягкой ДКП, плавно переходящей в нейтральную. При базовом сценарии ключевая ставка будет возвращаться в диапазон 5-6%.

Есть еще три альтернативных сценария, не такие позитивные.

Проинфляционный сценарий – более низкая цена на нефть, снижение мировой торговли и нарушение глобальных цепочек добавленной стоимости. Потенциальный ВВП упадет еще сильнее. Инфляционное давление на экономику будет выше из-за роста цен на импортные товары и роста фактического ВВП относительно потенциального (который ниже, чем в базовом сценарии). Тогда ЦБ планирует переход к жесткой ДКП.

Дезинфляционный сценарий – заболеваемость никуда не уходит, продолжение ограничительных мер, слабый спрос домохозяйств и инвесторов, низкая цена на нефть, низкая инфляция. Мягкая ДКП будет дольше, чем в базовом сценарии.

И, на десерт, самый неприятный, рисковый сценарий: и заболеваемость сохраняется, и проблемы с геополитикой появляются. Упадет и потребительский спрос, и инвестиционный. При этом растёт инфляция, из-за ослабления рубля. В отличие от дезинфляционного сценария, где ЦБ планирует мягкую ДКП, в рисковом сценарии ЦБ будет вынужден ужесточить политику в связи с инфляционными рисками. И это еще хуже скажется на домохозяйствах и фирмах.

В целом, очевидны намерения нашего ЦБ перейти к нейтральной монетарной политике в перспективе, то есть повысить ставку.

Какие выводы можно сделать из того, что дешевая ключевая ставка с нами ненадолго?

1. Если вы планировали взять ипотеку, с этим лучше не затягивать, ставки, вероятно, станут выше. 2. Рост ключевой ставки окажет давление на цены на российском фондовом рынке. 3. Не стоит держать в портфеле рублевые облигации с дюрацией более 2-3 лет. 4. Советую присмотреться к флоутерам. Ужесточение ДКП приведет к повышенной волатильности, а флоутеры помогут от нее защититься. Скоро сделаю их более подробный разбор. 5. Изменение политики ЦБ требует пересчета большого количества моделей оценок стоимостей ценных бумаг и курса рубля. Так что, в скором времени, следует задуматься о пересмотре прогнозов. Буду делиться с вами обновленными прогнозами по ходу развития событий.

На днях я затронул важную для многих тему. И пообещал ее продолжить.

Зачем инвестировать в рублях, если весь доход «съедается» инфляцией и валютной переоценкой по отношению к доллару?

Давайте попробуем ответить на этот совсем непростой вопрос, а также оценим, насколько сильно рубль упал по отношению к доллару США за последние 20 лет. (Можно ли брать за точку отсчета 2000 год? Ведь многое меняется, если начать рассматривать с 1991 или 1996. Однако, решил из расчетов все-таки убрать бурные 90-е. Ибо это был тяжелейший период ломки старого мира, гиперинфляции и становления. Пусть точкой отсчёта все же будет 2000 год.)

Курс доллара вырос с 28,70 (в августе 2000) до 75 рублей, т.е. примерно в 2,6 раза. Что случилось бы, вкладывая наш рубль под ставку рефинансирования? Наш вклад, с учетом процентов на проценты, вырос бы примерно в 16 раз. Впечатляет, правда? Это при том, что всегда есть гораздо более доходные альтернативы. Ставке рефинансирования, или ключевой ставке, как ее сейчас называют, соответствуют краткосрочные вклады в самых надежных банках.

А что если бы мы покупали акции? Индекс Мосбиржи (ранее индекс ММВБ) составлял в августе 2000 года всего около 204 пунктов и вырос до 3000 пунктов сейчас. Увеличение за период почти в 15 раз. И это без учета дивидендов! С учетом дивидендов и их реинвестирования, мы бы весьма значительно превзошли результат по депозитам на уровне ставки рефинансирования.

Вы спросите: а как же инфляция за этот же период? Да, в идеале на длинных горизонтах необходимо оценивать реальную доходность, очищенную от инфляции. Инфляция накопленным итогом за 20 лет в России составила около 600%, т.е. цены выросли примерно в 6 раз (я использую округления). Теперь нам нужно понять, какую реальную доходность, очищенную от инфляции, нам принес наш вклад по ставке рефинансирования за 20 лет.

Раз вклад вырос в 16 раз, а цены увеличились в 6 раз, следовательно, нам нужно разделить 16 на 6. Ответ – 2,66. Как же это близко к той величине на которую у нас снизился рубль за 20 лет!!! Получается, что, просто удерживая наличные доллары, мы бы «остались при своих»? Нет, друзья не совсем все так.

В долларе США тоже есть инфляция, и мы должны ее учесть. За 20 лет она составила около 54%, т.е. цены в долларах в США увеличились, согласно официальной статистике, в 1,54 раза. Но и это еще не все. Доллары тоже можно вкладывать и получать доход. Правда, если говорить об американских индексах, это было не так просто в начале 2000-х. Доступ к таким инструментам для рядовых инвесторов был крайне ограничен. Процентные депозиты в долларах в некоторые годы банки не принимали – валютные риски были слишком велики. Есть статистика ЦБ по средним ставкам в долларах, начиная с 2014 года по месяцам.

Средняя ставка за этот период была 2,05% в год. Я думаю, будет допустимым применить ее на весь период, так как это примерно и соответствует инфляции в долларе США. Если вкладывать 20 лет под 2,05%, накопленным итогом с учетом процентов на проценты, мы получим доходность в размере ровно 50% или рост в 1,5 раза. Т.е. долларовый вклад полностью бы нивелировал нам инфляцию в долларах. И наш реальный доход – это лишь рост его курса по отношению к рублю в 2,6 раза.

Какие можно сделать выводы?

На долгосрочном горизонте, с учетом инфляции в обеих валютах, реальная доходность по вкладу в безрисковые депозиты в рублях практически соответствовала доходности на депозитах в долларах.

Однако, вклады в рублевые депозиты с чуть большим риском, а так же инвестиции в индекс Мосбиржи, принесли бы за 20 лет больше, чем доллар во вкладах или, тем более, доллар США в «натуральном виде».

Вы мне возразите, что сравнение не вполне корректно, ведь сравнивать вложение в индекс ММВБ нужно исключительно с вложением, к примеру, в индекс S&P.

А вот здесь победа однозначно на стороне долларовых инвестиций.

Вопрос: продолжится ли этот праздник жизни? Не ждет ли нас жесткая коррекция по индексам? Или, с учетом активности центробанков, мы с вами переходим в некий новый мир?

Вопросов больше, чем ответов. Полагаю, за все в итоге придется заплатить, и плата будет значительна. И в сфере финансов, и в сфере геополитики. Убежден – ничто не пройдет бесследно. Боюсь, что, возникший в результате безумства использования «Великой Таблетки номер пять», великого всемирного наводнения ликвидностью, мир нам не очень понравится. Ибо за любую «халяву» в итоге кто-то должен заплатить.

Впрочем, я отвлёкся.

Рубли или доллары? Что лучше для долгосрочных инвестиций?

Ни в коем случае не призываю вас обменивать доллары на рубли и вкладывать все в российский индекс и депозиты по ключевой ставке! Тем более, учитывая текущие процентные ставки. Но, одновременно, категорически не согласен с утверждением о том, что инвестиции в рублях мало привлекательны из-за его снижения по отношению к доллару.

Вот только опасаюсь, что наши с вами расчеты, базирующиеся на статистике прошлого, не будут иметь никакого значения в будущем. Это как использовать статистику по экономике СССР в 1990 году для прогнозирования развития в последующее десятилетие.

Есть у меня предчувствие, что мир очень сильно изменится за ближайшие 20 лет.

Впрочем, статистика – штука важная. Она говорит нам о том, что инвестиции в рублях в прошлом имели право на существование, и несли вполне достойную доходность своим владельцам.

Индекс потребительских настроений домохозяйств в России в августе упал на 11 пунктов относительно марта, достигнув минимума за последние 8 лет. Судя по методике его расчета, столь резкое падение говорит о том, что домохозяйства все более негативно оценивают свое благосостояние, экономическое развитие в стране и ситуацию на потребительском рынке.

В России падение потребительских настроений сочетается с ростом инфляционных ожиданий. С марта ожидаемая инфляция выросла на 0,9 п.п., а потребительские настроения при этом резко упали. Если посмотреть динамику инфляционных ожиданий и потребительских настроений за последние несколько лет, показатели по большей мере разнонаправленные. То есть для населения падение доходов и спроса ассоциируется с перспективой роста инфляции.

Достаточно странно, с теоретической точки зрения, что плохие потребительские ожидания ведут к росту инфляционных. Казалось бы, если люди ждут в будущем падения доходов и деловой активности, то спрос снизится вместе с ценами.

В России взгляд на рост цен немного другой. Давайте разберем, почему. Во-первых, ожидания инфляции в плохие времена связаны с тем, что цены в стране росли высокими темпами большую часть нашей памяти. С 2000 по 2015 года средняя инфляция превышала 11%. Население привыкло, что, если в экономике все плохо, то за этим следует ослабление рубля и рост цен.

Во-вторых, важным фактором, заставляющим людей ассоциировать рост инфляции с кризисом – это падение реальных доходов населения. Реальные доходы в России падают с 2015 года (по старой методологии Росстата, конечно). Неудивительно, что люди ощущают рост цен острее, чем он есть на самом деле, ведь их реальные доходы все меньше с каждым годом. Более того: когда падают реальные доходы, все большая их доля тратится на продукты питания, которые склонны дорожать быстрее остальных. При этом в ИПЦ, как я уже писал, доля продовольственных товаров составляет около трети.

Если посмотреть на аналогичные данные для США, там все наоборот. В Штатах, как правило, инфляционные ожидания с потребительскими настроениями однонаправленные. Если население в США ждет экономического спада и снижения доходов, то оно, в большинстве случаев, ждет и падения инфляции, иногда с некоторым лагом. Это достаточно логично, ведь падение доходов и деловой активности понижает спрос и рост цен.

Хорошо или плохо, что в России у людей кризис ассоциируется с инфляцией? Определенно плохо.

Во-первых, высокие инфляционные ожидания создают так называемое «инфляционное давление» на экономику и порождают некоторый рост инфляции. Получается, что если экономика в кризисе и доходы и так падают, то население будет сильнее разгонять рост цен и снижать свои располагаемые доходы еще сильнее.

Во-вторых, наш ЦБ рассматривает высокие инфляционные ожидания при прочих равных как сигнал к тому, что экономику следует сдержать. Получается, что если у населения все плохо и оно ждет спада деловой активности, ЦБ учтет создаваемое ими инфляционное давление при принятии решения о политике. Фактически, реакция ЦБ на рост инфляционных ожиданий, которое сопровождается падением потребительских настроений, – это сдержать экономику.

Вы мне скажете, что главная цель ЦБ – это стабильность финансовой системы и низкая инфляция, вот они так и реагируют на рост инфляционных ожиданий. Тем не менее, низкая и стабильная инфляция актуальна для развитых стран с высокими доходами в большей степени, ибо там других проблем особенно и нет. В стране, где население беднеет с каждым годом, а малый и средний бизнес банкротится, дела обстоят немного иначе. Центральный банк должен не только следить, чтобы инфляция не превышала таргет (это, кстати, несложно в кризис), но и чтобы расширялись возможности для домохозяйств и фирм.

Нам твердят, что розничное и корпоративное кредитование выросли за июль на 1,7% и 1,6% соответственно. Но розничное кредитование приросло в основном за счет государственных программ по ипотекам (а не снижения ключевой ставки центральным банком).

А корпоративное кредитование выросло за счет поддержки от правительства и за счет заимствований крупных компаний. Пока что все демонстрирует очень маленькую поддержку нашего ЦБ в отношении домохозяйств и МСП.

Сейчас ситуация для российской экономики изменилась. Риски, связанные с обесцениванием курса рубля, на данный момент более насущны и очевидны, чем падение доходов. А эффективность воздействия инструментов ЦБ на положение населения и фирм, даже если продолжить снижение ключевой ставки, к сожалению, вызывает сомнения.

Судя по всему, ЦБ ставку все-таки не снизит, оправдывая свое решение, в том числе, и вышеупомянутым ростом инфляционных ожиданий.

Полагаю, что неопределённость с драгметаллами будет продолжаться до выступления Пауэлла.

Чего боятся рынки? Рынки боятся того, что Центробанки мира, опасаясь раскручивания спирали инфляции, будут давать намёки на ограниченность сверхмягкой политики регуляторов по времени. Почему? Ничто не проходит просто так. Если напечатаны гигантские объёмы денег, если ставка нулевая, то рано или поздно будет инфляция. Вопрос: какой она будет? Как к этому будут относиться центральные банки? Если регуляторы и, прежде всего, ФРС, намекнут, в той или иной форме, что, несмотря на то, что инфляция начинает поднимать голову, они будут достаточно либерально на это смотреть, и дадут возможность инфляции вырасти несколько больше, чем ожидалось ранее, и не будут поднимать ставки, для рынка это может быть воспринято как очень позитивный сигнал.

Многие валюты – евро, британский фунт, канадский доллар, австралийский доллар и другие – могут начать новое движение, укрепление против американского доллара. Может быть создана новая мощная волна «RISK ON». Что это означает? Возможное движение вверх коммодитиз, драгметаллов и, естественно, фондовых рынков.

С замиранием сердца ждём слов Пауэлла. На мой взгляд, у центробанков нет иного выхода, как намекнуть о либеральном отношении к инфляции. Они зажаты в тиски. Если регуляторы сейчас начнут объявлять об антиинфляционных мерах, то могут получить обвалы рынков.

Сразу предупреждаю: часто коллеги-экономисты меня упрекают в излишне поверхностной подаче материала. Уж извините, друзья мои. Стараюсь, чтобы наш «птичий» язык был понятен не специалистам.

Впрочем, сейчас будет немного профессиональной терминологии. Поговорим об инфляции и некоторых любопытных моментах, с ней связанных.

Уровень цен в стране – часто упоминаемое, но, в то же время, не наблюдаемое понятие. Для его оценки обычно используют индекс дефлятора ВВП или индекс потребительских цен (ИПЦ). Каждый из них имеет свои достоинства и недостатки.

Дефлятор используется для оценки динамики цен всех конечных товаров, произведенных на территории страны. Простым языком, индекс дефлятора оценивает, как сильно подорожал весь ВВП страны.

Индекс потребительских цен используется для оценки изменения цен на товары и услуги, которые входят в потребительскую корзину, в том числе и на импортные товары.

Неудивительно, что таргет инфляции 4% от нашего ЦБ установлен именно для инфляции, рассчитанной по ИПЦ. Во-первых, его проще считать. Во-вторых, народ интересует именно инфляция их потребительской корзины.

Для расчета ИПЦ используется потребительская корзина, в которую входят продовольственные и непродовольственные товары, а также услуги. Распределение товаров в потребительской корзине по весам определяется Росстатом.

За 2020 г. продовольственные товары составили 36,97% в потребительской корзине, что на 0,64 п.п. ниже, чем в прошлом году. Непродовольственные товары – 35,19% от корзины.

Основную часть этих товаров составляют строительные материалы, одежда и обувь, автомобили. В услуги, составляющие 27,84% корзины, входят, в основном, коммуналка, бытовые услуги, транспорт, образование, медицина.

А теперь самое интересное. Из-за пандемии потребительские предпочтения резко изменились. Услуги гостиниц, школьного и дошкольного образования, культурно-развлекательные услуги, санатории и т.д. нынче не так актуальны, а вес в потребительской корзине 2020 г. имеют приличный (более 7%).

Наверняка, со временем, из-за падения доходов и карантинных мер, мы с вами сможем узреть также и падение спроса на многие непродовольственные товары. Особенно это касается строительных материалов, мебели, одежды, которые вместе составляют около 10% корзины для расчета ИПЦ. Так что веса товаров и услуг для расчета ИПЦ не кажутся слишком актуальными, что ставит под вопрос репрезентативность оценки инфляции.

Например, в России в апреле и мае, то есть в самый разгар локдауна, наблюдался рост цен на услуги, не включающие ЖКХ. Понятно, что рост цен не был спровоцирован ростом спроса. Скорее всего, цены на большинство услуг в принципе были неизвестны или завышены из-за роста издержек фирм. Важно, что услугами этими люди пользовались значительно меньше обычного, но их включили с таким весом, будто никакого локдауна нет. Это могло исказить оценку инфляции.

Более того, из-за коронавируса отслеживание цен на товары представляется проблематичным. Многие магазины и центры закрылись, поэтому цены просто неизвестны. Также большинство людей перешли на покупки онлайн, а цены в онлайн-магазинах в таком количестве в статистике по ИПЦ не учитываются.

Инфляция по индексу потребительских цен должна показывать населению и государству, насколько подорожало потребление. Всевозможные искажения при подсчете могут привести к неточной монетарной и фискальной реакции, а также к высокой ошибке ожиданий у всех агентов.

Чтобы снизить негативные эффекты от возможных искаженных подсчетов инфляции по ИПЦ, нужно исследовать новые потребительские привычки населения более подробно и, вероятно, имеет смысл изменить веса товаров и услуг так, чтобы они более соответствовали реальности. Более того, при подсчетах имеет смысл расширить базу данных с ценами и начать учитывать сегмент онлайн покупок, который набрал нынче огромную популярность.

И у Росстата, и у ЦБ впереди очень большой фронт работ по уточнению методик расчета инфляции. Вполне возможно, нас в ближайшее время ждут весьма интересные откровения.

Более чем актуальный и, на мой взгляд, крайне острый сегодня вопрос.

В каждой стране Центральный (или Национальный) банк отвечает за уровень инфляции, монетарную политику, регуляцию финансовых учреждений и тд. Правительство же отвечает за экономический рост, социалку, ну и прочие земные радости.

После того, как кейнсианство вышло из моды, развитым странам стало понятно: правительство и центральный банк должны быть независимыми органами. Причина заключается в склонности правительства к инфляции.

Правительство излишне толерантно относится к инфляции по многим причинам, начиная с желания обесценить госдолг или даже расплатиться по нему напечатанными деньгами и заканчивая попытками краткосрочно простимулировать экономику.

Склонность правительств к инфляции вряд ли куда-либо денется, так как они избираются раз в определенный срок и имеют стимулы смотреть на экономику в слишком краткосрочной перспективе. При этом высокая инфляция вредна из-за неопределенности и неприятных реальных эффектов. Отсюда и появилось общепринятое мнение, что Центральный Банк должен уравновешивать и нивелировать склонность правительства к инфляции.

Посмотрим, что изменилось сейчас.

Еще до пандемии COVID-19 развитые экономики начинали испытывать проблемы. Причина заключается в том, что торговля развитых стран с развивающимися с каждым годом приносит все меньше отдачи, ведь последние становятся все более независимыми.

Стоимость рабочей силы там потихоньку растет, качество жизни – повышается. Развитые страны уже не могут заработать так много, как раньше, на создании добавленной стоимости на территории развивающихся стран при помощи дешёвого труда.

В развитых странах возникает осознание необходимости инвестиций внутри страны, желание выйти на новый уровень и «стать снова великими» :copyright: Само по себе это стремление увеличивает роль государства, так как для построения новой системы необходимо нерыночное вмешательство.

Точнее немного даже по-другому. Государство сегодня не может ограничиться одним набором традиционных монетарных или фискальных методов. Задействуется и другие механизмы, в том числе протекционизм, санкции и тд. Таким образом, любые методы идут в дело, главное – простимулировать экономику нормально дышать, а бизнес – создавать новые рабочие места.

Пандемия дала дополнительный толчок этому уже зародившемуся процессу. Сейчас все страны проводят стимулирующую денежно-кредитную политику: снижают ставки, выкупают активы, причем, в основном, государственные облигации. К чему это приводит?

Начнем со снижения ключевой ставки. Когда центральные банки снижают ставки, по которым они кредитуют банки и под которые они держат резервы, они приближают их к нулевому значению в случае развитых стран, где инфляция близка к нулю. Чем ближе ставка к нулю, тем меньше у нее пространства для дальнейшего снижения. Таким образом, многие страны уже попали или скоро попадут в так называемую «ловушку ликвидности».

Рассмотрим простой пример. Если в Сбербанке ставку по депозитам снизили с 1% до 0%, вы снимете все деньги со счета и положите под матрас. Дальнейшее снижение ставки Сбербанком уже никакого эффекта не окажет, так как вы и так уже сняли все деньги.

Так и в случае с центральными банками. Когда они снизили ключевую ставку до минимального значения, ее дальнейшее снижение никакого эффекта не окажет. Мы погружаемся в мир низких ставок и больших сбережений из мотива предосторожности, которые даже не пойдут на инвестиции. И что более важно – в мир, где у регуляторов все меньше инструментов для воздействия на экономику.

Вы мне ответите: «Ну и что, зато центральные банки могут эту ставку повышать, если вдруг им захочется сдержать экономику». Ок, тогда давайте вспомним, что сейчас развитые страны тратят огромные суммы на поддержку экономики, и у всех правительств копятся огромные долги. Долговая нагрузка за последние месяцы резко выросла.

С одной стороны, для развитых стран это не так страшно из-за их высокого кредитного рейтинга. Однако давайте задумаемся, что будет со ставками по государственным облигациям, если центральный банк вдруг захочет сдержать инфляцию и повысит ключевую ставку. Это будет катастрофа для страны – огромные проценты по долгам ежегодно.

С другой стороны, это будет катастрофой и для корпораций. К примеру, даже если сегодня у корпорации долг к EBITDA 4-5 или даже выше, учитывая невысокие ставки – это не трагедия. Обслуживание долга вполне необременительно. Однако 2-3 дополнительных процентных пункта в стоимости рефинансирования, и пойдут массовые банкротства.

Даже если центральный банк независим, его цель – стабильность финансовой системы. Адекватный ЦБ не станет повышать ставку после огромных расходов и займов, которые осуществили развитые страны в ходе борьбы с пандемией. Политика снижения ставок и покупки активов связывает руки центральным банкам так, что в будущем они не смогут ни стимулировать экономику, ни сдерживать. Более ставки не могут использоваться как механизм стимулирования экономики.

Да и для борьбы с инфляцией – руки также связаны. Таким образом, все в руках правительства.

Почему это никого не волнует? Да потому что проблема склонности к инфляции сейчас неактуальна из-за низкого спроса, препятствующего росту цен. Ключевое слово – сейчас.

Впрочем, проблема инфляции была неактуальна еще до коронавируса, достаточно посмотреть на инфляцию в Европе за последние несколько лет. Тем не менее, давайте не забывать, что денег в странах все больше и больше, хоть цены и не растут.

Эти деньги не распределяются рыночно или пропорционально, они идут в руки правительству, которое на свое усмотрение выбирает, куда пойдут средства.

Много неприятных искажений могут зародиться на фоне усиления роли правительства относительно центрального банка. Во-первых, недостаточно «рыночное» распределение ресурсов и искаженные стимулы – все это порождает неэффективность. Во-вторых, где власть в руках одного органа, там дополнительные, трудно просчитываемые риски.

В-третьих, перспектива снижения роли центрального банка в развитых странах подвергает сомнению предсказуемость и стабильность инфляции, которая пока еще низкая из-за низкого спроса. Кто будет ее контролировать, если ставку не повысить и не понизить? После пандемии экономика столкнется с массой компромиссных выборов.

Все это очень интересно с научной и теоретической точки зрения. Полагаю, в будущем о нынешней ситуации экономистами будет написана масса докладов и диссертаций. А что на практике? Это, вероятно, придется испытать нам с вами на собственной шкуре. И, полагаю, ждать осталось недолго.

Друзья, мы сегодня живем в уникальное время. Мир борется с последствиями коронокризиса. Таблетки все известны. А вот будут ли они на этот раз эффективны – не уверен.

Главный вопрос: а что же будет, если пойдет вторая, еще более мощная, волна заболеваний.

Вопросы… Очень много вопросов. А ответ один – решения в ближайшее время потребуются более чем нетривиальные.

Ибо потенциал текущего инструментария подходит к концу.

Похоже, опасения подтверждаются. Сегодня вышли данные по инфляции в США; прирост CPI за месяц составил 0,6%, что в два раза превышает прогнозы.

Для лучшего понимания разъясню, в чем отличие денежной массы от денежной базы.

Денежная база создается центральным банком, поэтому это либо деньги на руках у населения, либо те деньги, которые лежат в резервах у банков. Денежная масса создается банками за счет кредитования, поэтому она всегда шире базы: одна и та же купюра может поработать за год дважды, если один человек ее положит на депозит, а банк потом выдаст эту же купюру в кредит.

Посмотрим на ситуацию в целом. С 3 июня денежная база в США упала почти на $600 млрд. Причем валюта в обращении росла, снижение произошло за счет падения резервов коммерческих банков.

При этом денежная масса в июле росла и начала небольшое снижение в середине месяца, упав всего лишь на $100 млрд за счет депозитов. Уже видим, что масса по какой-то причине недостаточно хорошо реагирует на изменения в денежной базе.

По идее, из-за падения денежной базы кредитование должно упасть, но масса в обращении только продолжает рост. Вот вам и реакция – инфляция начала увеличиваться, несмотря на то, что ФРС потихоньку распродает ипотечные ценные бумаги и не занимает деньги при помощи РЕПО.

Иными словами, ситуация в США сейчас следующая: денежная база снижается, а денежная масса и инфляция не реагируют снижением, причем инфляция испытывает рекордный месячный прирост за несколько лет.

Это может говорить о неконтролируемых инфляционных процессах в экономике США. О том самом «инфляционном навесе», о котором я уже подробно рассказывал. Неспроста, видимо, ФРС начала продавать ипотечные ценные бумаги в конце июля… Судя по всему, тогда пришло осознание, что с щедростью она переусердствовала.

Как все это может сказаться на рынках? Скорее всего, очередным витком роста волатильности и неопределенности. Сильные движения рынка вниз, и последующие активные попытки отыграть потери. Примерно как было в марте, и все мы помним, чем тогда все закончилось. Добавьте сюда рост нервозности перед выборами в США и искры в отношениях Штатов с Китаем. Ничего себе коктейльчик.

В заключение скажу: совершенно необязательно, что все произойдет именно так. Рынок тем и хорош, что всегда чрезвычайно трудно точно предсказать его динамику. Тем не менее, рост инфляции доллара – опасный сигнал, который должен насторожить инвесторов, которые умеют считать деньги.

Сложившаяся ситуация абсолютно беспрецедентна. Возникшая проблема характерна не только для России, но и для многих других стран. Однако, есть некоторые маячки, подсказывающие, что делать. Один из этих маячков – Великая рецессия, которая случилась в Америке. Когда она началась, американское правительство стало урезать затраты. В итоге Америка получила рецессию потому, что стала неправильно реагировать – сокращать затраты, когда их надо было увеличивать. С тех пор мир понял важную вещь: не бойся больших расходов, бойся маленьких доходов. Иначе говоря, в тяжелым времена государства должны больше тратить, помогая экономике, вкладывая в развитие экономики, в различные государственные проекты. Америку тогда спасли масштабные стройки дорог, огромные государственные расходы, которые стимулировали экономику, и война, которая дала колоссальный стимул.

Война нам не нужна (она никому не нужна кроме тех, кто на ней наживается), а госрасходы – нужны. Переводя на русский язык, наши ребята, урезая бюджет, совершают, как мне кажется, большую ошибку. Бюджет надо не урезать, а увеличивать, прежде всего в части помощи экономике: субсидии, различные стимулы.

Чтобы оживить экономику, нам нужно ТРАТИТЬ. И у России есть для этого все возможности. 1. Очень маленький долг. Мы можем занять сегодня на развитие экономики несколько триллионов рублей. Речь может идти о 5-10 трлн руб., не нужно этого бояться. Долг России, при таких заимствованиях, вырастет незначительно. Чего мы опасаемся? Инфляции? Лучше получить рост инфляции на 2-3п.п., чем стагнацию экономики. Инфляция не настолько страшный зверь, как стагфляция (или стагнация). Лучше небольшая инфляция, но никакой стагнации. Сегодня важнее экономический рост, чем относительно низкая инфляция. 2. Наличие фондов. Мы можем их тратить. Источников достаточно. Сегодня нужно тратить на оживление экономики, различными способами: и через прямые субсидии компаниям, которые, например, нанимают работников (нам надо снизить безработицу и повысить покупательную способность населения, дать людям работу).

Мы можем пойти ещё одним путём: создать очередную госкорпорацию. Путь, по моему мнению, тупиковый. Начать массовое строительство дорог? Допустим. Хотя мы все знаем, кто будет осваивать эти деньги. Нужно дать различные варианты поддержки частного бизнеса, тогда будет толк.

Ни вчера, ни позавчера не комментировал заявление агенства Fitch по поводу понижения outlook на рейтинг США.

В личку получил массу сообщений примерно одинакового содержания. Все пропало? Тушим свет? В понедельник ждем обвала?

Что комментировать? Fitch, по сути, ничего оригинального не сказало. Да, пришлось потратиться и, возможно, еще придется. Американцы покрыли свой долг за счет дополнительных заимствований, которые, в основном, были профинансированы ФРС. За счет чего баланс и вырос.

Были ли иные варианты? Можно было, конечно, чуток пожадничать. Это да. И что бы мы сейчас имели с гуся? Массовые дефолты? Социальные протесты, на порядок более сильные, чем сегодня? Раздавленные прессом отчаяния финансовые и фондовые рынки?

ФРС, по большому счету, поступила так, как и должна была поступить.

Потому никаких неожиданностей. Агентство абсолютно верно указывает на основной риск в будущем: невозможность быстрого поднятия ставок.

«Именно уровень ставок, по мнению Fitch, представляет долгосрочный риск для Штатов из-за растущих расходов на обслуживание долга. Повышение ставки по американским бумагам на 1 процентный пункт потребует дополнительных расходов бюджета на выплату процентнов на сумму 1,2% ВВП, подсчитали аналитики агентства. К концу 2020 года госдолг США достигнет 130%, и может быть стабилизирован в 2023 году, но лишь при условии, если ставки сохранятся на очень низком уровне, предупреждает Fitch. При этом «остается неясным, как долго продлится период очень низких ставок, если экономический рост и инфляция ускорятся», говорится в заявлении агентства.»

Мы с вами об этом же говорили в субботу и воскресенье.

Понедельник. Рынки с абсолютной ленцой отнеслись к данному «эпохальному» событию, просто-напросто не заметив его. Вообще ничего драматического, о чем стоило бы сегодня написать. Доллар «решил пока перестать падать». Рубльтоже.

Инфляция – так все-таки, быть или не быть? Сегодня более подробно поговорим о теме, уже обозначенной ранее.

Ответ на данный вопрос – очевидно, быть.

Почему? Все давно об этом говорят, однако… уж полночь близится, а Германа (то есть, инфляции) все нет. И понятно, почему. Чего же переживаю? Как я писал ранее, меня смущает тот факт, что банки отказываются от РЕПО сделок. Им не нужны деньги. Кстати, это означает еще и то, что у бизнеса сегодня нет нужды в деньгах. Точнее, деньги бизнесу, может, и нужны. Проблема в отсутствии качественных заёмщиков, кому можно было бы дать кредиты.

Однако тут возникает следующий вопрос: Когда? Когда мы ее начнем по-настоящему ощущать, и пойдут расти не инфляционные ожидания, но сама инфляция?

Пока народ откровенно поджался и предпочитает экономить. Получаемые средства идут скорее на первоочередные затраты или в кубышку. Норма сбережения резко выросла. Порядка 19% от располагаемых доходов населения. Это много…

Начавшееся в мае восстановление потребления явно замедляется. И все зависит сейчас исключительно от новых пакетов помощи от государства.

Народ понимает – как веревочке не виться, конец будет один: однажды помощь от государства начнет сокращаться. Бесконечной халявы не бывает. (Хотя поколениями живущие на welfare так и не думают).

Следовательно, нормальный и стабильный рост потребления начнется только тогда, когда экономика слезет с дотационной иглы и пойдет развиваться самостоятельно. Когда пойдет органическое неуклонное снижение безработицы.

Когда точно – сказать трудно, это очень сложная, многофакторная модель. По моим оценкам, месяцев через 8-10. Возможно, чуть позже. Очевидно, после начала массовой вакцинации в большинстве ведущих экономик мира.

Пока же народ продолжит откладывать на «более черный день» или просто тратить все, что сейчас идет как помощь от государства. И, естественно, покупать на бирже ценные бумаги.

Так что, отвечая на вопрос «когда», думаю – не в моменте. Через год – вполне возможно.

И тут возникает другая проблема.

Практическая невозможность быстрого поднятия процентных ставок. По крайней мере, в настоящих условиях. Поднимать ставку в условиях поднимающей голову инфляции необходимо. Однако сегодня – невозможно. Другое дело, что у регуляторов есть другие вполне разумные способы борьбы с излишней ликвидностью. Но это уже отдельная очень интересная тема.

Теперь самый главный вопрос:

Кто выиграет от описанной ситуации, кроме правительства США с его большим госдолгом?

1. Commodities. Долларовая инфляция и/или обесценение доллара, прежде всего, делает более выгодными покупку золота и других металлов (серебро, платина, палладий). Это все было и остается лучшей альтернативой доллару. Вы думаете, чего я вдруг такой «в палладий влюбленный?» Нет. Мне золото нравится гораздо больше. Особенно в натуральной форме. И особенно – к 14 февраля, 8 марта и Дню Парижской коммуны. Однако палладий оторвался, как в свое время серебро, от общего тренда. По серебру удалось попасть в точку. Думаю, в итоге не промахнусь и по палладию. Хотя товар, надо признаться, волатильный и весьма манипулятивный. И пока ожиданий, возложенных на него, не оправдывает. Впрочем, немного терпения.

2. Продуктовый ритейл. Какая бы ни была инфляция, люди не перестанут покупать продукты питания. Ритейлеры склонны переносить рост своих затрат на плечи потребителей, поэтому компании не только сохранят, но и, скорее всего, улучшат свои показатели. В действительности насчёт ритейла все не так однозначно. Цены на продукты могут начать расти. Народ может поджаться. Средний чек пойдет сокращаться. Так что тут – творчески.

3. Фармацевтика. Скорее всего, не упадет спрос и на лекарственные препараты. Особенно на фоне того, что после пандемии у населения могут обостриться прочие заболевания. В том числе, на нервной почве.

4. Оборонный сектор и нефть. Параллельно долларовой инфляции вполне может начаться эскалация напряженности в одной из горячих точек. Бенефициары этого давно известны – «оборонка» и «нефтянка». Вообще, интересно по жизни получается. Чуть какие проблемы – в мире внезапно начинает происходить что-то «веселенькое». Вроде и нет никакой связи, а вот, нате и распишитесь.

5. Компании-экспортеры с производством внутри США, или большой долей производства. Акции транснациональных корпораций выигрывают от более слабого доллара, потому что это снижает себестоимость производства в США относительно других стран. С другой стороны, не думаю, что другие страны будут спокойно любоваться происходящими событиями. Если евро укрепится до 1,21 и далее, убежден, европейцы начнут придумывать любые варианты для его ослабления. А вариантов много. Вполне возможно мы с вами в ближайшее время улицезреем валютные войны. Америка, естественно, будет возмущаться и присваивать странам, защищающим свой экспорт, почетное звание «валютные манипуляторы». Более того, не удивлюсь новой щедрой раздаче санкций. То, что впереди будет отнюдь не скучно – это факт.

6. Рынки развивающихся стран. Не могу не отметить, что девальвация доллара, делающая commodities привлекательнее, помогает развивающимся рынкам, основную часть которых как раз и составляют commodities. Усиление развивающихся рынков еще больше ослабляет доллар, чем вполне может создать некоторую «спираль» обесценения доллара.

Здесь тоже все довольно творчески. Большинство развивающихся стран тоже будут не в восторге от перспективы укрепления своих валют. И прежде всего, Китай, который сделает все, чтобы этого избежать. А по темпам наращивания монетарных стимулов, по профессионализму в денежной накачке Китай может дать фору кому угодно.

Во-вторых, различного рода военные и иные конфликты больше грозят именно развивающемуся миру. Так что, в серьезное и долгосрочное укрепление валют таких стран, как Бразилия, Турция, Индия, Китай, Южная Африка, Мексика, и особенно Россия, я не очень-то верю. Но то, что рынки коммодитиз в данной ситуации могут почувствовать себя вполне неплохо, будет действовать как укрепляющий фактор.

7. Традиционные защитные валюты (швейцарский франк и тд). Опасения наиболее консервативных инвесторов могут заставить их временно перебросить свои сбережения в эти валюты. Доходность – ноль, инструментов крайне мало, ликвидность – так себе. Зато стабильность.

Кто может пострадать?

1. Банки. В случае роста долларовой инфляции, ФРС будет предпринимать попытки сдержать рост денежной массы и, как следствие, ограничивать коммерческие банки. Например, повышая норму обязательных резервов. Причем, в случае высокой инфляции ФРС будет крайне неохотно повышать ключевую ставку из-за высокой долговой нагрузки.

2. Технологичные компании с производством за пределами США. Например, производители чипов, микросхем и т.д. Очевидно, если доллар будет слабеть, себестоимость производства у таких компаний, напротив, будет расти. Либо они будут терять маржу, либо переносить производства, что также сопряжено с дополнительными затратами.

3. Индустрия развлечений. Не исключаю, что у народа будет все меньше возможностей оплачивать разного рода шоу и развлечения. Инфляция обычно бьет по внутреннему спросу.

В целом ничего особенно хорошего от инфляционного навеса в США не ожидается, и рынки может знатно «потрясти», если (когда?) этот процесс начнется.

Происходящие сегодня процессы абсолютно беспрецедентны, и дать четкий прогноз более чем сложно. Так же, как ответить на вопрос «когда». Но то, что относительно скоро перед мировыми Центробанками встанет вопрос борьбы с зарождающимися инфляционными процессами – это факт. И это опять же вызов.

Вопросов много. Ответы многовариантны. Экспериментировать пока достаточно опасно. Поэтому и в портфелях мы сегодня действуем осторожно.