Снижение цен ОФЗ сегодня наконец-то приостановилось; мы наблюдаем небольшой отскок цен.

Не исключено, что закрывают позиции те игроки, которые «шортили» инструменты.

Индекс RGBI на данный момент потерял более 13% от максимумов в мае 2020 года.

Мы уже давно избегаем высокой дюрации, поэтому ценовые потери в наших портфелях гораздо скромнее – в пределах 2-3%. По всем позициям, за исключением двух, купонный доход перекрывает снижение цен.

Самый важный вопрос: достиг ли рынок дна? Можно ли сейчас заходить в «длинные» ОФЗ и корпоративные рублевые облигации (3-4 года и более)?

В долгосрочном горизонте доходность свыше 8% по «длинным» безрисковым инструментам выглядит уже привлекательно. Инфляция около данных уровней вряд ли продлится долго. Но полагаем, что в ближайшее время все-таки можем увидеть очередное снижение цен, более высокие доходности, а затем и очередное повышение ставки.

Пока не торопимся увеличивать дюрацию облигационных портфелей.

Сегодня с утра в разговоре об инфляции затронул важную тему инвертированной кривой доходности наших ОФЗ.

Происходящее сегодня на рынке ОФЗ – уникально. Даже если данная тема покажется вам несколько сложной, рекомендую ознакомиться с ней внимательно. Ситуация на долговом рынке это не где-то там далеко, это то, что отражается на каждом из нас.

Итак, доходность ОФЗ растет на фоне повышения ставки Банком России. Цены облигаций, соответственно, идут вниз (RGBI за неделю потерял 2,5% и продолжает падать). Что более интересно: кривая доходности начала убывать на участке с трёх лет. То есть стала «инвертированной». Это необычный момент. Объясню простым языком, что он значит.

Кривая доходности показывает доходность облигации в зависимости от ее срока погашения. Обычно такая кривая возрастает: чем выше срок облигации, тем выше доходность. Это логично, так как за более долгий срок должна полагаться большая риск-премия. С российскими ОФЗ такая логика перестала работать за неделю: сейчас 3-летние ОФЗ дают 8,2%, а 20-летние – 8%… То есть кривая доходности стала «инвертированной» (убывающей) на участке от 3 лет.

Инвертированная кривая доходности вызывает страх у инвесторов. Обычно она возникает на фоне кризиса или опасений дефолта. Например, если у государства большие проблемы с долгами, то доходность коротких бондов будет выше, чем длинных за счет опасений дефолта по коротким.

К счастью, с нашими ОФЗ не та ситуация. Кривая доходности ОФЗ стала инвертированной из-за инфляции и политики ЦБ. Инвесторы начали ожидать, что высокая ключевая ставка и инфляция сохранятся на год или даже пару лет. Отсюда и более сильный рост доходностей на участке 2-5 лет.

Доходности от 5 лет не так сильно среагировали на повышение ставки ЦБ, так как через годы прогнозировать ставки и инфляцию по нынешним показателям бесполезно. На доходности от 5 лет больше влияют долгосрочные ожидания (будет ли сохранен таргет инфляции 4%, какая будет геополитическая ситуация и т.д.).

Вывод? В данном случае убывающий участок на кривой доходности не должен вызывать у нас реакцию «ужас-ужас». А скорее реакцию «А что я с этого имею?». Об этом и поговорим далее.

Про теоретические основы инвертированной кривой доходности мы поговорили. Кто виноват – разобрались. Теперь возникает справедливый вопрос – «что делать?».

Мы видим, что двух-трёхлетние доходности ОФЗ выросли на целых 0,7 п.п. за неделю. Рынок явно закладывает в ОФЗ повышение ключевой ставки ЦБ до уровня выше 8%. Что, кстати, вполне вероятно – инфляция бушует, а ЦБ настроен решительно.

ОФЗ все еще падают в цене, но рано или поздно начнут расти. Сейчас или в ближайшие недели может быть вполне удачный момент для покупки облигаций:

Качественные российские корпоративные облигации могут снижаться в цене еще пару дней.

Облигации второго эшелона могут снижаться еще более недели, как бы «догоняя» более ликвидные бонды. Это может быть неплохой возможностью продать такие бумаги, если они есть у вас в портфеле, и снизить процентный риск.

Повторюсь, ближайшие дни могут быть оптимальны для покупки ОФЗ или других облигаций. Особенно интересен участок кривой 2-5 лет. Доходность неплохая и цена на такие облигации может начать расти в ближайшие месяцы, если мы не увидим очередного неожиданного всплеска инфляции, чего тоже нельзя исключать. Тем не менее, нынешнюю доходность уже можно считать привлекательной для вложений.

Вчера мы заговорили об инвестициях на российских площадках. Сегодня посмотрим, что происходит на нашем долговом рынке.

Тем временем, события здесь наблюдаются достаточно любопытные.

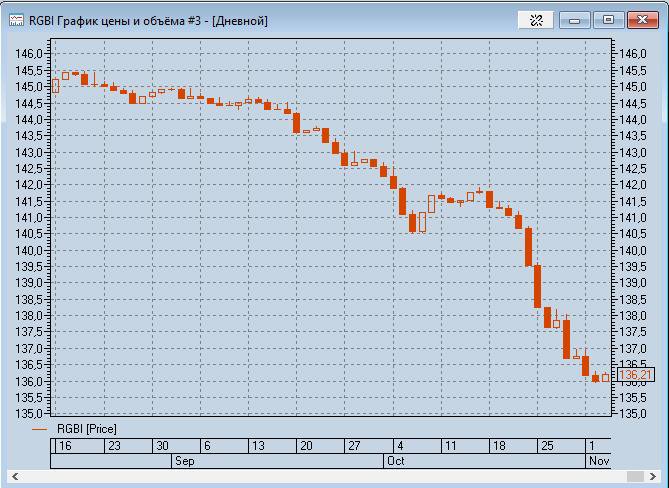

Еще в сентябре мы наблюдали плавное падение рынка ОФЗ (снижение индекса RGBI и рост доходностей), и у многих игроков возникло ощущение, что рынок пытается нащупать дно. Впрочем, спрос при размещениях бумаг 2-3 эшелонов был и тогда достаточно высоким.

Однако октябрь преподнес реальный сюрприз. Доходности, плавно растущие до конца сентября, с самых первых дней октября по-настоящему рванули вверх! С 1 по 6 октября доходности в 3-летних бумагах выросли на 25(!!) б.п., в 10-летках ровно такая же картина, в бумагах 15-20 лет ситуация немного получше – рост доходностей в них составил “всего” около 20 б.п.

Почему так произошло? Рынок понял, что повышенная инфляция останется с нами, вероятно, гораздо дольше, чем ожидалось ранее. Добавил масла в огонь и рост доходностей UST (американских казначейских облигаций). Отметим, что все эти дни наши ребята активно мониторили ситуацию и отмечали, что больших объемов в ОФЗ не проходило, т.е. все происходящее сейчас происходит на относительно низкой ликвидности.

С 7 октября рынок начал потихоньку разворачиваться, возможно, кто-то из игроков решил, что пришло время осторожных покупок. В итоге, с начала октября, ситуация следующая:

В 3-летках рост доходностей 17 б.п.,

в 5-летках +15 б.п.,

в 10-летках +8 б.п,

а в самых длинных 20-летних бумагах даже некоторое снижение – на 5 б.п.

Ждем решения нашего ЦБ по ключевой ставке – в предстоящую пятницу опорное заседание, кроме решения по КС будет озвучен и прогноз ее движения.

Пока рынок прогнозирует рост ставки на пике до 7,5%. Думаю, что Охотница наша на банки и укротительница низкой ставки все же вряд ли поднимет ее более чем на 50 б.п., что можно будет расценивать как некий либерализм. Так сказать, будет оставлен возможный зазор для будущего дополнительного повышения в этом году еще на 25 б.п.

Эта драма в ОФЗ происходит на растущем в небеса рынке акций, несколько раз обновившем свои максимальные значения на фоне роста стоимости сырья и укрепления рубля.

Достаточно уникальная ситуация – падение цен на ОФЗ на фоне роста всего остального. Думаю, долго так продолжаться не может, ситуация, вполне возможно, скоро нормализуется. В конце концов кэрри-трейдеры не спят ?

Из интересного. Все новые выпуски, размещенные в последнее время, показали отрицательную переоценку (тело бумаг ушло ниже цены размещения), и по многим из них, несмотря на положительную коррекцию в ОФЗ с 7 октября, роста цены пока не наблюдалось.

Может быть, это “buy opportunity”? Надо приглядеться ?

Середина сентября, заседание ЦБ прошло неделю назад и можно считать, что рынок уже спокойно обдумал свою реакцию.

В этот раз решение ЦБ (+25 базисных пунктов к ключевой ставке до 6.75%) было несколько неожиданным: рынок в основном ожидал +50 базисных пунктов. Но комментарий оказался достаточно жестким, т.к. ЦБ решительно готов и далее повышать ставку на следующих заседаниях, если того потребует инфляционная картина. И судя по всему, скорее всего таки поднимет.

Для рынка ОФЗ такой сигнал никак не мог стать триггером позитивного движения (снижения доходностей). Насколько негативно он отразился на рынке? Давайте посмотрим.

С 1 сентября изменения доходностей по кривой (G-curve) составило для участков: ▪️1 год +30 базисных пунктов, ▪️2 года +27 б.п.; ▪️3 года +14 б.п.; ▪️5 лет +15 б.п.; ▪️7 лет +14 б.п.; ▪️10 лет +11 б.п.; ▪️15 лет +15 б.п.; ▪️20 лет +23 б.п.; ▪️30 лет +41 б.п.

Как видно, сильнее всего пострадали самые короткие бумаги (дюрацией до 2-х лет) и самые длинные (от 20 лет). Рост доходностей в бумагах дюрацией от 3 до 10 лет не превысил 15 базисных пунктов, что тоже, в целом, за 2 недели нельзя назвать скромным.

В таких условиях наша тактика – держаться подальше от «длины» (бумаг со сроком погашения свыше 5 лет) – скорее остается актуальной. Хотя, откровенно говоря, мы предпочитаем не госбумаги, но облигации вполне приличных корпораций, которые дают лишние 150-200 б. п. по доходности.

На мой взгляд, 8,5-9% годовых по неплохим бумажкам – вполне аппетитно на срок 3-4 года, даже в условиях некоторого риска девальвации. Тем более, что в текущих условиях драматических движений по рублю особо не жду.

Из интересного.

На рынке сейчас много новых размещений. Несмотря на относительно высокие ставки, эмитенты проявляют высокую активность в первичных размещениях (может, ожидают дальнейший рост доходностей?), а инвесторы готовы отвечать все еще достаточно высоким спросом на предложения качественных имен.

Мы продолжаем оставаться в стороне от большинства размещений, входя в точечные истории. В четверг, к примеру, участвовали в в размещении облигаций строительной компании «Лидер Инвест» (ГК «Эталон»), привлекшей 10 млрд. рублей долга под ставку купона 9,1% (доходность 9,42%). Размещение бумаг на бирже запланировано на 21 сентября.

В то же время, 14 сентября мы отказались от участия в аналогичном облигационном размещении Группы «ЛСР», привлекшей 10 млрд. рублей под ставку купона 8,65% (доходность 8,93% годовых), посчитав премию недостаточной в условиях высокой инфляции. В пятницу мы убедились, что были правы. Данный выпуск вышел на торги, показав слабость рынка: котировки в стакане сразу ушли ниже 100%, в РПС (режим переговорных сделок) сделки прошли по большей части по 99,75% от номинала. Мелочь, но деньги не охота терять.

Будем и дальше информировать вас об интересных идеях.

Сформировать хороший консервативный инвестиционный портфель, состоящий из 10-15 облигаций, дающий каждый месяц весьма щедрый купон (это, по сути, наилучшая пенсионная программа) – наша работа. Обращайтесь.

Давно не писали о происходящем на нашем долговом рынке.

Причина банальна: отсутствие каких-либо значимых событий и новостей. Тем не менее, давайте посмотрим, что у нас изменилось с начала августа?

Август зарекомендовал себя как месяц достаточно неудачный. Каждый год с приближением последнего месяца лета тревожные чувства нарастают, и дело не только в том, что «winter is coming»…

Если посмотреть на доходность наших родных ОФЗ, то картина следующая. В коротком участке никаких изменений, все стабильно. А начиная с пятилетнего срока доходности плавно отрастают с незначительных +5 базисных пунктов на сроке 5 лет до очень ощутимых +46 базисных пунктов на сроке 30 лет. Для нас не случилось ничего неожиданного. Еще до предыдущего опорного заседания ЦБ (23 июля) мы обратили внимание, что кривая уж больно ровненькая стала (разница между «короткими» и «длинными» доходностями резко снизилась). И категорически не верили в оптимизм в длинном участке, обращая внимание на недооцененные корпоративные облигации с дюрацией до трёх лет. Что ж, расчет оказался верным.

Из интересного. Сегодня на рынок выходит новый облигационный выпуск строительной компании Самолет (3 года с квартальными выплатами, купон 9,15% (доходность к погашению 9,47% годовых). Данный выпуск был приобретен нами в рамках портфеля «Российские Активы» ; ждем хороший старт бумаги на вторичных торгах.

На днях мы затронули тему осторожного роста ОФЗ. Сегодня хотели бы отметить, что спрос в корпоративных бумагах средней дюрации активный и доходности продолжают снижаться.

Разберёмся в деталях. Еще совсем недавно, менее 2-х недель назад, доходности G-curve на участках 3 и 30 лет были очень близки – 7.0% против 7.3%. Казалось бы, еще совсем немного и под воздействием повышенных инфляционных ожиданий кривая станет инвертированной (более короткие доходности станут выше более длинных).

Как мы с вами знаем, как только появилась инвертированная кривая доходности – жди беды.

Рынок, судя по всему, таки верит в активную и короткую победоносную войну нашего доблестного ЦБ над инфляцией. Впрочем, не совсем ясно: если мы поднимем ставку, инфляция перестанет к нам импортироваться? Ну да ладно… Это я о наболевшем. Если рынок и правда поверил в победу ЦБ над зверюгой-инфляцией, то получается, что доходности в коротких и средних бумагах слишком высоки и разумная реакция – осторожная покупка ОФЗ именно на этом участке.

На текущей неделе наблюдали следующую картину. G-curve на участке 3 года – 6.77% против 7.23% в районе 30 лет, что выглядит уже более «нормальным». На основании чего рынок оценивает снижение инфляции – гадать не будем, посмотрим, что сегодня скажет ЦБ. Мы же прогнозируем увеличение ключевой ставки минимум на 75 базисных пунктов, а может быть и на смелые 100. Скорее, на 100.

Какие осторожные предположения можно сделать? За ростом ОФЗ (снижением доходностей) обязательно последует реакция в корпоративных бумагах и 2-х, 3-х, 5-тилетние недооцененные корпораты могут оказаться основными бенефициарами этой реакции.

Вчера к вечеру ситуация достаточно серьезно изменилась: длинные ОФЗ активно откупили; можно сказать, что случилось «ралли» по всей кривой. В итоге, G-curve 30-летняя на закрытии вчерашнего дня уже 7,18% (на 5 базисных пунктов меньше дневных значений), на 3-хлетнем участке доходность по закрытию – 6,74%.

Откуда такое ралли? Мы не видим фундаментальных причин для происходящего на длинном участке. Возможно, рынок считает, что ЦБ сегодня решится на +100 базисных пунктов и озвучит, что далее не будет планировать повышения ключевой ставки. Хороша сказочка, но верится с трудом. Но это еще сильнее подкрепляет мнение о том, что повышенный интерес могут представлять недооцененные корпоративные облигации короткой и средней дюрации. Речь идет, прежде всего, о втором эшелоне (ЯТЭК, ПИК, Синара) и о «крепких» бумагах третьего (Брусника, Аквакультура, Кировский Завод).

На прошлой неделе в (портфель «Российские Активы») поучаствовали в новом облигационном размещении Центральной Пригородной Пассажирской Компании (АО «ЦППК» выпуск П01-БО-03 ISIN RU000A103F27).

Достаточно неплохой эмитент с интересной бизнес-моделью для своего класса по кредитоспособности. Рынку был предложен трёхлетний выпуск с финальной купонной доходностью 9,5%, что, даже в текущих условиях, выглядит достаточно привлекательно. Размещение встретило очень высокий спрос и объем выпуска был увеличен с 4 до 7 млрд рублей.

Сегодня на Мосбирже состоится техническое размещение данной бумаги; ожидаем, что цена после начала торгов будет выше 100% от номинала.

Тем временем в ОФЗ наметилась небольшая позитивная динамика в среднесрочных бумагах: трехлетние потихоньку снижаются в доходности – за три дня около 10 базисных пунктов (0,1%), а от максимальных значений снижение доходности уже более 15 базисных пунктов.

Во-первых, сегодня наконец-то наблюдается спрос на ОФЗ, причем доходности падают на всей кривой. Сложно сказать, что именно послужило основной причиной – то ли прошедшая встреча лидеров России и США, то ли вера рынка в то, что ЦБ РФ быстро и ловко обуздает инфляцию, а может и реакция на возвращение доходностей UST10 (американских 10-ти летних облигаций) к уровню около 1,5% после всплеска в результате “ястребиного” комментария ФРС США.

Во-вторых, тренд роста доходностей в коротком и среднем участках кривой доходностей ОФЗ при одновременном снижении в длинном, о котором мы уже писали ранее, подтверждается и текущей ситуацией.

С начала июня по текущий момент доходности ОФЗ выросли на участках: 1 год +25 базисных пунктов, 3 года +35 базисных пунктов, 5 лет +15 базисных пунктов, 7 лет не изменились(!!!)

Снизились на участках: 10 лет – 9 базисных пунктов, 15 лет – 19 базисных пунктов, 20 лет – 25 базисных пунктов, 30 лет – 31 базисный пункт.

Подтверждается наш тезис о том, что рынок не закладывает длительный период высокой инфляции, и доходности 7%+ годовых в длинных бумагах вполне могут быть комфортным уровнем для постепенной покупки бумаг в консервативные портфели.

Из интересного. Вчера на Мосбирже прошло размещение 5-летнего облигационного выпуска Аэрофлота. Эмитент разместил 24,65 млрд рублей на 5 лет под квартальный купон 8,35% годовых (доходность 8,62% годовых). Бумага “зашла” в рынок в условиях повышенного спроса, вчера с открытия котировки стартанули с уровней 100,30% и на текущий момент “подбираются” к уровню 100,70% (доходность снизилась ниже уровня 8,45%). Объемы торгов впечатляют.

Мы пропустили данное размещение, посчитав премию слишком низкой в текущей высоковолатильной ситуации. Рынок же показывает свою силу и дает сигнал о готовности к покупкам имен первого/второго эшелона с 8%+ доходностью на среднесрочном горизонте.

С 1 по 24 мая цены выросли на 0,5%. По нашим расчетам, если майский среднесуточный прирост цен сохранится, годовая инфляция за май достигнет 5,9% после 5,5% в апреле. Если цены у концу мая замедлят рост, инфляция будет ближе к 5,8%.

Рост инфляции до 5,8-5,9% обусловлен, в первую очередь, эффектом низкой базы прошлого года. При этом прирост цен «месяц к месяцу» вряд ли ускорится в мае по сравнению с апрелем.

Тем не менее, цены растут «слишком» быстро, так что для Банка России майская инфляция будет сигналом к действию. Думаем, на следующем заседании ЦБ повысит ставку, как минимум, на 25 б.п.

Ожидаем: 1. Дальнейший рост ставок по кредитам и депозитам. Более того, недавно Банк России увеличил резервные требования по ипотекам; это будет дополнительным фактором роста банковских ставок. 2. Если на следующем заседании ЦБ ключевая ставка будет повышена не на 25 б.п., а на 50 б.п., могут подрасти доходности ОФЗ. Например, доходность годовых, вполне вероятно, закрепится выше 5,8-5,9%.

Очень интересное явление было сегодня на рынке государственного долга.

Рынок был в целом позитивный и рос (убедиться можно на графике RGBI), однако это не помешало самым коротким ОФЗ – 4-месячной 26217 и 8-месячной 25083 – упасть в цене и, соответственно, вырасти в доходности на 8-10 базисных пунктов к вчерашнему закрытию.

Наглядный пример того, как разные факторы влияют на цены «длинных» и «коротких» ОФЗ в настоящий момент. Короткая часть кривой доходности больше обеспокоена инфляцией, а на длинном участке думают про более позитивные глобальные перспективы.

В итоге по сравнению с вчерашним закрытием самая короткая ОФЗ 26217 упала (хоть и всего на 3 б.п.), а самая длинная ОФЗ 26230 – выросла в цене на 75 б.п. Такая вот интересная тенденция перед заседанием ЦБ.

На рисунке изменения доходности за сегодняшний день, т.е. не к вчерашнему закрытию, а к сегодняшнему открытию. Но сути это не меняет.

В субботнем посте мы обратили внимание на то, что прошедшая неделя выдалась сложной для ОФЗ и закончилась на «минорной ноте». Вчерашняя сессия в очередной раз показала, насколько хрупок долговой рынок и зависим от общеполитической повестки. Новость о начале проверки боеготовности Российской армии вызвала очередную распродажу ОФЗ. Отметим, правда, что объемы сделок вчерашней сессии были средними; предыдущая распродажа, 23 марта, была значительно масштабнее. А вот уровни доходностей вчера вплотную приблизились к мартовскому «анти-рекорду».

Возможной причиной достаточно скромных объемов была банальная пропажа покупателей – желающих же продать было множество.

Сухие цифры. За одну вчерашнюю сессию кривая доходности нашего госдолга (G-curve) прибавила от 7 до 16 базисных пунктов в зависимости от срока погашения. Сильнее всего рост доходности зафиксирован на участке 3-7 лет.

Сегодня же, с самого начала сессии, давление продавцов не ослабевает. Рост доходностей продолжился (в среднем на 5-9 базисных пунктов к уровням вчерашнего закрытия). На текущий момент уровни мартовской распродажи достигнуты и превышены.

Интересны ли текущие уровни доходностей для покупок? С одной стороны, конечно, да: в тех же «корпоратах» 2-3 эшелона есть из чего выбрать, особенно если верить прогнозам, что инфляция к концу года вернется на уровень в 4%. С другой стороны, внешнеполитический фон остается очень сложным и надо понимать все связанные риски.

Закончим, пожалуй, на интересном факте, который может стать инвестиционной идеей.

Вчера собирала книгу заявок на новый облигационный займ серии 001Р-02 объемом 5 млрд. рублей газодобывающая компания ЯТэК с кредитным рейтингом А от «АКРА» по национальной шкале. Долг на 4 года с амортизацией (досрочным частичным погашением), дюрация данного выпуска около 3х лет. Из-за происходящего на рынке эмитенту пришлось установить купон в размере 9,15% годовых(эффективная доходность 9,36% годовых) – практически по верхней границе начального диапазона. И это несмотря на то, что предыдущий выпуск с дюрацией около 2,3 года торгуется с эффективной доходностью около 8,5%. В понедельник 12 апреля данная бумага должна появиться на торгах.

Уделим немного времени вопросам нашего долгового рынка.

Тема, может, и скучная, но недооценивать ее значимость мы категорически не рекомендуем.

Для ОФЗ выдался вчера совершенно нейтральный день – после такой «горячей» прошлой недели, начавшейся «за упокой» и закончившейся «за здравие». В понедельник мы увидели отсутствие явного тренда.

Рынок закрепился на отвоеванных обратно уровнях доходности и замер на них в ожидании новых триггеров.

Отдельно можно отметить, что позитив конца прошлой недели дошел вчера до корпоративных бумаг третьего эшелона, в которых наблюдался достаточно неплохой спрос.

Основные триггеры, ожидаемые рынком, – это данные по инфляции в РФ и доходность «трежерей».

По первому вопросу все примерно понятно – инфляция у нас высокая, ЦБ это видит и обещает справиться, как ему и положено, повышением ключевой ставки, а рынок это в целом заложил в стоимости (доходности) ОФЗ.

Со вторым же вопросом ситуация достаточно интересная. С одной стороны – повышенные инфляционные ожидания в США, связанные с печатанием денег, с другой – «обещания» ФРС еще долго не повышать ставку. Пока рынок больше верит в жесткий инфляционный сценарий и распродает эталонные 10-летние летние «трежеря», доходность которых на момент написания данного поста «стучится» об уровень 1,75%.

Дальнейший рост доходности может вновь оказать серьезное давление и на рублевые облигации.

Как мы помним, «благодаря» массированным продажам нерезидентов, его трясло всю предыдущую неделю. ОФЗ значительно просели в цене.

В среду, и мы это видели, на рынке наблюдались осторожные покупки ОФЗ после серьезной распродажи вторника. Вчерашняя сессия имела достаточно важное значение: тренд на рост цен мог ОФЗ окрепнуть, а могла случиться и очередная коррекция после небольшого отскока (профессионалы это называют «отскок дохлой кошки»).

Можем констатировать факт: вчерашние торги пошли по позитивному сценарию, цены наших суверенных долговых бумаг продолжили свой рост, доходности снизились. В среднем, по всей кривой сроков погашения (G-curve) доходности снизились на 8-10 базисных пунктов, что очень даже значительно для однодневного движения. Можно даже было бы сказать, что мы наблюдали «ралли» в секторе рублевого государственного долга. Но мы воздержимся от такого высокопарного высказывания ввиду достаточно средних объемов торгов.

Может быть рынок и начал забывать о готовящихся санкциях, так как их до сих пор не анонсировали и считает, что все само собой рассосется? Навряд ли. И поведение рубля, на наш взгляд, отражает растущую напряженность.

Пока текущую ситуацию я бы охарактеризовал так: осторожное затишье. Перед новой бурей или серьёзным ралли? Пока непонятно. Все зависит от серьезности санкций, о которых мы, как я полагаю, вскорости узнаем.

Мое осторожное мнение: санкции будут неприятными, но вполне терпимыми. Что, скорее всего, усилит рубль и снизит доходности нашего долга. Посмотрим.

Доходность десятилетних казначейских облигаций США пробивает 1,6%, а российский госдолг добавляет всего-то около 10 б.п. в среднем по всей кривой. Объемы как на основных торгах, так и РПС вполне скромные. И это на фоне информации о новых “более страшных” санкциях!

Как уже писали утром: кто сидит в нашем госдолге – давно все понимает и готов к такого рода событиям.

Я, честно говоря, предполагал, что сегодняшняя коррекция будет более существенной – 15-25 б.п. в доходности. Но нет… Пока все очень позитивно в родных пенатах, несмотря на тучи и ураганы.

В последние дни ОФЗ дешевеют на глазах, а ставки по ним растут. Индекс российских государственных облигаций RGBI уже достиг минимума с апреля 2020. Так будет и дальше? Или, переводя на русский язык, ужас-ужас?

Нет, конечно. Нормальный процесс. Ничего экстравагантного.

Существует прямая взаимосвязь между уровнем ожидаемой инфляции и доходностями облигаций (в частности, государственных). Последние 2 года инвесторы жили в парадигме того, что Банк России постоянно снижал ставку или не менял ее. Конечно, все охотно покупали ОФЗ в ожидании того, что из-за мягкой политики ЦБ доходности по ним будут только снижаться, а их цены – расти. Это выгодно, так как такие облигации будет легко потом продать подороже.

То есть инвестор, по сути, зарабатывал дважды – на приросте цен и на купонном доходе. Общая доходность в таком случае периодически измерялась двузначными величинами. Но мы же с вами понимаем (как и ЦБ), что чудес не бывает. И волна роста цен легко может смениться волной их падения.

И вот эта парадигма поменялась. Рынок убеждается в том, что ключевую ставку больше опускать не будут, и наша богиня Артемида, охотница на неправильные (сложные) финансовые продукты, в пятницу это только подтвердила. Более того, высока вероятность того, что в течение года ставку, наоборот, поднимут.

Этого рынок и ждет: доходности 10-летних российских ОФЗ выросли с начала года с 6% до 6,5%. А что такое рост доходностей по десятилеткам на 0,5 п.п.? Это не менее 4,5% падения по цене!

Даже сам Минфин наверняка ждет роста ставок и больше не предлагает ОФЗ с плавающим купоном (который растет, если растут ставки в стране). Не зря на эти инструменты был такой бешеный спрос.

Ужесточение политики нашего ЦБ, по всей видимости, неизбежно. А значит будет идти понижающее давление на цены наших гособлигаций, что повысит их доходности.

Тем не менее, есть такое понятие: «при прочих равных условиях». Повышение ставки Банком России будет снижать цены ОФЗ, пока в России будут сохраняться нынешняя высокая инфляция, неопределенность относительно санкций и прочие отпугивающие инвесторов факторы.

Если же ситуация стабилизируется, что тоже вполне возможно, в том числе вследствие укрепления рубля, инвесторы вполне могут повысить спрос на наши ОФЗ в поисках очень неплохой доходности.

Более того, не забываем, что наш ЦБ продолжит проводить сделки РЕПО под залог ОФЗ. Пока банки будут интересоваться данным инструментом, спрос на российский госдолг будет сохраняться.

Так что паниковать пока не стоит, но стоит быть осторожными.

Повторю: не время держать ОФЗ со сроком погашения больше 10-15 лет. Cтоит нашему ЦБ повысить ставку на 1 п.п. (100 б.п.), 20-летние облигации упадут в цене минимум на 12-15%.

Впрочем, надеюсь, наши читатели уже давно в курсе этого, так как данная тема поднималась в канале неоднократно.

По всей видимости, ЦБ продолжит снижать процентную ставку уже на ближайшем заседании. Ставка, скорее всего, будет снижена на 25 базисных пунктов.

Рубль уже немного просел, возможно, просядет и еще. Хотя, как не раз писал ранее, больших катастроф пока не жду.

Ну а если рубль немного ослабеет, Керри трейдерам будет гораздо комфортнее заходить в наши ОФЗ, к тому же немного просевшие ранее.

На коротком горизонте дальнейшее снижение ставки рефинансирования, с большой долей вероятности, может вызвать на Московской бирже некую позитивную тенденцию.

Ну а далее… Далее посмотрим. Будем надеяться, что RGBIеще немного подрастет.

Несмотря на снижение ставки, доходности ОФЗ немного растут. Картинка более чем творческая: спрос на ОФЗ упал, цены бумаг немного просели. Доходности – вверх.

Ужас? Нет, конечно. Просто коррекция? Частично – да. С другой стороны, нерезиденты явно немного напряглись и продают.

Прилагаю графики. Первый – индекс RGBI. Второй – график доходностей. Пока ситуация не критична, но, с учетом того, что ЦБ намекает на дальнейшее снижение ставки – несколько неприятно.

RGBI – сводный индекс цен российских ОФЗ. Доходности ОФЗ

Вывод? Внимательно следим за доходностью ОФЗ. В принципе, money talks. И говорят они о том, что есть возможные ожидания дальнейшей небольшой девальвации. Посмотрим.

Хоть сигнал и не самый оптимистичный, пока просто наблюдаем и делаем выводы.

В дополнение к предыдущей заметке насчет доходностей по ОФЗ. Специально утром еще раз проверил: за последние несколько дней цены на ОФЗ еще выросли. Таким образом можно смело сказать, что текущая доходность уже отражает снижение ставок не на 25, но на 50 bp.

Как и говорилось ранее, самое разумное – купить ОФЗ с максимально далеким сроком погашения. Они за последнюю неделю выросли в цене примерно на 1 процентный пункт.

Доходность по дальним ОФЗ сегодня порядка 7,5%, что, с учетом сложного процента, дает нам четко оценку снижения ставки на 50 bp. Доходность по бумагам с погашением через 5 лет – около 7-7,1%. По коротким (до 2 лет) – около 6,9%.

Рынок четко видит процентную ставку в районе 7% годовых.

Ну а далее… Посмотрим. Думаю, и до 6,5% рукой подать. А это значит, что дальние бумаги могут подрасти еще на 3-4%, а то и более.

Вопрос: какой будет в этот момент курс рубля? Возможно, он также будет ниже на 3%.