В связи с тем, что Softline Holding plc (SLH) продала российскую часть основателю компании Игорю Боровикову, собрание акционеров SLH приняло решение провести бонусную эмиссию акций SLH, результатом которой стало размытие доли основателя в Softline Holding PLC до 44%. Теперь российские держатели глобальных депозитарных расписок Softline получат причитающиеся им бонусные акции, причем наравне с зарубежными держателями. В нынешних условиях, конечно, хочется отдельно выделить этот крайне приятный момент.

Ранее держатели ценных бумаг SLH получили бонусные +0,6066 акций SLH за владение каждой ценной бумагой на момент отсечки. Из-за санкций Евросоюза для Национального расчетного депозитария получение начисленных ценных бумаг было затруднено. Но теперь, как сообщают в компании, дивиденды в виде депозитарных расписок среди российских миноритариев были получены финальными держателями.

Со стороны создается крайне приятное ощущение, что в компании сильно заботятся о своих миноритариях. Возможно, потому, что их существенная часть является сотрудниками компании. Так что не удивительно, что в Softline стараются их мотивировать фондовыми инструментами. И следующим шагом будет конвертация расписок в акции локальной компании по хорошему коэффициенту обмена.

Желаем Softline/Noventiq успехов и с нетерпением ждём начала публичной истории и для теперь независимого российского холдинга Softline Russia.

Тинькофф Инвестиции запускают новый финансовый инструмент — опционы на акции. Продукт позволяет получить намного большую доходность по акциям российских компаний даже при небольших движениях цен на эти бумаги.

В настоящее время инвесторам доступны опционы на 20 наиболее ликвидных российских акций, среди которых бумаги Газпрома, Сбербанка, TCS Group, Лукойла, Х5 Group, Polymetal, Яндекса, Ozon. В дальнейшем список будет расширяться.

Напомним, что опционы – это контракты, которые дают право купить или продать актив в определенный момент по заранее обозначенной цене. С помощью опционов можно реализовать стратегии, предполагающие как рост, так и снижение стоимости бумаг.

Риски при покупке опционов типа «put» и «call» на акции ограничены – клиент единоразово оплачивает премию (цену опциона) и не несет никаких дополнительных расходов в будущем. Величина премии зависит от спроса на опцион, а также от текущей стоимости базового актива – самой бумаги. Но при движении цены в обратном направлении премия может быть полностью потеряна. В случае продажи опционов риски гораздо выше. А при продаже опциона типа «call» – они теоретически не ограничены! Опционы для спекуляций – это инструмент с высокими рисками. Но и доходность по опционам может быть намного выше, чем у классических инструментов фондового рынка, так как стоимость опциона может кратно вырасти за короткий период времени.

Опцион можно продать в любое время, зафиксировав доход. Но можно дождаться исполнения опциона. В этом случае клиент получит разницу между актуальной стоимостью актива и ценой исполнения опциона (ценой страйка).

Опционы на акции в Тинькофф Инвестициях доступны квалифицированным инвесторам, неквалифицированные смогут приобрести опционы после прохождения тестирования. Клиентам Тинькофф Инвестиций также доступен ряд сервисов, которые сделают работу с опционами более простой и комфортной. К примеру, в мобильном приложении и терминале Тинькофф Инвестиций реализован сервис по подбору опционов. Инвестор отвечает на несколько вопросов о его прогнозах по стоимости выбранной акции, а сервис предложит доступные варианты по опционам. Чтобы рассчитать потенциальную прибыль, можно воспользоваться сервисом по расчету доходности. Интерактивный калькулятор покажет, сколько клиент может заработать на опционе в зависимости от текущей цены акции. Новая версия мобильного приложения будет внедряться постепенно и к 18 ноября будет доступна всем инвесторам.

Новые возможности в Тинькофф Инвестициях можно только поприветствовать. Развитый рынок опционов важен не только для спекулянтов, но для хеджирования многим типам инвесторов. А если говорить о чем-то практичном, я бы посмотрел на «лонговые» опционы золодобывающих компаний, например, Полюсзолота. Я так полагаю, что у золота остается очень неплохой потенциал движения. И покупка опционов «call» на акции Полюса — это, по сути, рискованная ставка на золото. Самое важное — осторожность. Если покупать, то на незначительную часть совокупного портфеля. Ибо риск такого рода инструментов ОГРОМЕН. Они волатильны. Они малопредсказуемы. Можно потерять много. Но… можно быть осторожным. И тогда все будет отлично.

Пройдемся вкратце по основным консолидированным показателям за 3 квартал: ▪️Выручка выросла на 45% год к году до 133 млрд руб. ▪️EBITDA нa 22% ниже, чем в предыдущем квартале (26 млрд руб.). Это связано с тем, что компания увеличила инвестиции в ecom и другие направления, а также направила почти 5 млрд. руб. сотрудникам (10 тыс человек) в качестве компенсаций за опционы, которые сейчас невозможно реализовать. ▪️Выручка «Поиска и Портала» выросла на 45% и составила 60,9 млрд руб. ▪️Общая поисковая доля «Яндекса» составила 62% (рост на 2,7 п.п. год к году). Рост обеспечен улучшениями в продукте. ▪️Скорректированная чистая прибыль увеличилась в 3,75 раза до 5 млрд руб.

Кроме того, отметим следующие важные моменты. Во-первых, «Яндекс» выкупил более 99% конвертируемых облигаций со сроком погашения в марте 2025 г. Это отличный «респект» инвесторам. Во-вторых, «Яндекс» построит новый дата-центр в Калуге. Он будет поддерживать работу инфраструктуры компании и «Яндекс Облака». Ожидается, что это будет один из крупнейших дата центров в РФ, если считать по количеству серверных стоек. В-третьих, выручка сегмента «Плюса» и развлекательных сервисов увеличилась на 81% год к году. Это произошло, в основном, за счет роста доходов от платных подписок. Так, количество подписчиков «Плюса» выросло на 53%, до 15,8 млн.

Что в итоге? ▪️«Яндексу» удалось обеспечить баланс между ростом и финансовой стабильностью. ▪️«Яндекс» намерен продолжать инвестировать в e-commerce и другие перспективные направления. ▪️При этом в 4 квартале результаты могут быть скромнее – как минимум скажется эффект от продажи Дзена и Новостей и приобретения Delivery Club.

Какие выводы? «Яндекс» отчитался здорово, оцениваем цифры позитивно. Экосистемная модель в очередной раз доказывает свою эффективность, обеспечивая диверсификацию бизнеса.

Правительство планирует изъять с сырьевых экспортеров порядка 1,4 трлн руб. в 2023 г. за счет повышения экспортных пошлин и НДПИ. Предлагаемые пошлины будут действовать и в последующие периоды 2023-2025 гг.

Каких секторов это коснется?

Прежде всего, это нефтегазовый сектор. Для газовиков предлагается повышение экспортных пошлин на газ с 30% до 50%, введение пошлин на экспорт СПГ, а также повысить цены на газ внутри страны и впоследствии чего изъять эти средства у компаний посредством роста НДПИ.

Что касается нефтяников, то им тоже будет несладко. Судя по предложению Минфина, экспортные пошлины могут вырасти в полтора раза. В 2023 г. пополнения в бюджет планируются около 240 млрд руб.

Совсем недавние первые новости про экспортные пошлины коснулись производителей удобрений и угольщиков. Но судя по всему, дефицит бюджета не восполнить только двумя отраслями. Здесь нужно что-то потяжелее, а именно локомотив российского рынка – нефтегаз.

Вывод очевиден: ничего хорошего для деятельности компаний в этом нет. Причем это касается не только тех, кто получал или получает сверхприбыль от сложившейся ситуации. Это касается всех компаний из указанных секторов.

Первое полугодие 2022 г. для многих экспортеров выдалось ударным, особенно 1 квартал. Но далее возникает ряд серьезных факторов, которые колоссальным образом влияют на результаты компаний: ▪️сильный рубль серьезно ударяет по рентабельности; ▪️значительное ограничение поставок газа в Европу; ▪️потенциальное эмбарго на российскую нефть; ▪️уже введенное эмбарго на российский уголь со стороны ЕС и т.д.

Российский фондовый рынок реагирует на вышедшие новости значительным снижением, индекс МосБиржи падает более чем на 3%. Сюда же добавляется возросшая геополитическая неопределенность. Полагаем, что в краткосрочной перспективе давление может продолжиться.

Вчера после закрытия основной торговой сессии СД ГАЗПРОМа рекомендовал выплатить промежуточные дивиденды за 1П 2022 г.

Эта новость – из разряда фантастики. Только 2 месяца назад ГАЗПРОМ не утвердил рекомендованные ранее дивиденды за 2021 г., а уже сегодня в инвестиционном сообществе только и разговоров про ГАЗПРОМ.

Многие не понимают, откуда дивиденды, если ГАЗПРОМ уплатил огромную сумму по НДПИ. Текущая рекомендация предполагает выплаты дивидендов из чистой прибыли, полученной за 1П 2022 г.; прошлые выплаты приходились по результатам всего 2021 г. В компании заявили, что это промежуточные выплаты и в дальнейшем ГАЗПРОМ намерен придерживаться своей дивидендной политики. То есть в приоритете мы можем увидеть еще и рекомендации по итогам 2П 2022 г. Текущая дивидендная доходность – 25%, это невероятные цифры для голубой фишки.

Почему акции выросли на 7% по итогам вчерашних торгов при относительно слабом рынке, ведь новость о дивидендах вышла после закрытия сессии? Вопрос творческий. Все прекрасно всё понимают. Для наглядности, вчерашний оборот торгов, к примеру, превысил в 2 раза суммарный оборот за понедельник и пятницу.

Хотя, справедливости ради, небольшие догадки по ГАЗПРОМу, возможно, имели право на жизнь. Во-первых, компания могла выпустить отчет по МСФО за 1П 2022 г., продемонстрировав невероятные финансовые результаты и вызвать локальную эйфорию. Во-вторых, можно было предположить, что июньская отмена дивидендов все-таки будет сглажена хоть каким-то действием со стороны компании, будь это байбэк или промежуточные дивиденды.

Так или иначе, рекомендация ГАЗПРОМа способна вызвать волну оптимизма на российском фондовом рынке; будет подрастать большинство бумаг, повторяя динамику индекса. Очень высока вероятность открытия сегодняшних торгов по ГАЗПРОМу на верхней планке. Не удивлюсь, если сегодня увидим 250, 270, а может, и выше.

P.S. А что касается регулятора, то ему не позавидуешь. Теперь работенки явно прибавится: придется разбираться с вечным вопросом «Что это было?»

Сразу скажем, показатели в очередной раз впечатляющие, по некоторым из них наблюдается даже кратный рост. Разберемся со всем по порядку.

Результаты

Выручка группы выросла г/г на 99% и составила 66,3 млрд руб., при этом скорректированный показатель EBITDA показал рост на 125%, а рентабельность достигла рекордного уровня – 27,7%. Чистая прибыль продемонстрировала также существенный рост на 69%.

Подобных результатов компания смогла достичь благодаря увеличению не только средней цены за квадратный метр, но и за счет значительного роста продаж. Сюда же добавляется крайне эффективная система контроля себестоимости, позволяющая сокращать расходы.

Меры государственной поддержки путем снижения ипотечных ставок также значительно повлияли на финансовые результаты «Самолета». К слову, доля контрактов, заключенных с участием ипотечных средств, составила 73,3%. Это очень внушительные данные, позволяющие сказать, что практически три четверти всех сделок с недвижимостью оформляются с помощью ипотек. Наглядно видим результат ипотечного стимулирования.

Благоприятная конъюнктура рынка позволяет группе прогнозировать свои дальнейшие результаты. По итогам 2022 г. в сегменте первичной недвижимости ГК Самолет планирует продать более 1,3 млн квадратных метров на сумму более 200 млрд руб. Компания продолжает усиливать свое региональное присутствие путем реализации объектов в новых регионах.

Дивидендное заключение

Столь впечатляющие результаты позволяют компании увеличивать акционерное вознаграждение. По планам, в 2022 г. 10 млрд руб. направятся на выплаты по дивидендам. Только в пятницу СД ГК Самолета рекомендовал выплатить 41 руб. на акцию за 1П 2022 г.

Мультипликаторы

При сильной фундаментальной картине акции «Самолета» выглядят недооцененными по сравнению аналогами по форвардным мультипликаторам. К примеру, в текущем году компания может выйти на показатель EBITDA в районе 65 млрд руб., а в 2023 г. – около 100 млрд руб. В этом случае акции «Самолета» по форвардному EV/EBITDA торгуются на уровне по 2х-3х. Это очень дешево по сравнению с аналогами: средний коэффициент по сектору составляет около 10х. При этом, у «Самолета» динамика финансовых показателей гораздо сильнее.

«Самолет» остается компанией роста, которая при этом вознаграждает своих акционеров дивидендными выплатами. Такое сочетание является достаточно редким на фондовом рынке и очень ценится инвесторами.

Ждем дальнейшего роста капитализации, которая сегодня, по нашему мнению, не отражает фундаментальную оценку.

BELUGA GROUP (BELU RX), крупнейшая алкогольная компания в России, опубликовала консолидированную финансовую отчетность по МСФО за 6 месяцев 2022 г.

Выручка увеличилась на 36,7% (г/г) в сравнении с аналогичным периодом 2021 г. до 42,1 млрд руб., а валовая прибыль – на 54,6% (г/г) до 17,2 млрд руб. Показатель EBITDA и чистая прибыль продемонстрировали практически двукратный рост: на 93,7% (г/г) до 7,2 млрд руб. и на 96,8% до 2,3 млрд руб., соответственно.

Оцениваем результаты компании как сильные. Основными драйверами роста выручки стали своевременная адаптация ценовой политики компании к кризисным условиям, увеличение отгрузок премиальных брендов (собственных и партнерских) на российском рынке и продолжающееся динамичное развитие собственной розничной сети.

Так, общие отгрузки в первом полугодии составили 8,3 млн 9л кейса (+14% г/г), а количество магазинов «ВинЛаб» достигло 1 234, что на 73% больше, чем годом ранее. При этом объем продаж сети вырос на 54,1% (г/г) благодаря росту траффика на 36,1% (г/г) и среднего чека – на 12,8% (г/г).

Опережающий рост доходов и постепенный выход на стадию зрелости магазинов «ВинЛаб» способствовал не только росту показателя EBITDA на 93,7% (г/г), но и повышению рентабельности по EBITDA на 5 п.п.

Долговая нагрузка компании продолжает оставаться на комфортном уровне. Несмотря на то, что совокупный долг «Белуги» вырос на 63% (г/г), соотношение чистого долга к EBITDA изменилось незначительно и составило 1,77х.

Вывод. Тезис о том, что в сложной экономической ситуации алкогольный бизнес выглядит эффективным и устойчивым, подтверждается. Мы полагаем, что акции компании продолжают оставаться интересным кейсом на российском фондовом рынке, и потенциал для дальнейшего роста сохраняется.

Группа «Ренессанс Страхование» (RENI RX), один из лидеров страхового рынка РФ, сегодня объявила о росте общей суммы страховых премий брутто за 1 полугодие 2022 г. на 6% до 50,4 млрд рублей. Отметим, что компания является единственной публичной в секторе, и ее акции обращаются на Мосбирже.

Остановимся подробнее на отдельных видах премий. ▪️Автострахование: +21% до 14,9 млрд руб. ▪️ДМС: +28% до 5,5 млрд руб. ▪️Иные виды страхования: +47% до 6,7 млрд руб. ▪️Накопительное страхование жизни: +100% до 9,1 млрд руб. ▪️Инвестиционное страхование жизни: +3% до 9,9 млрд руб.

Здесь уместно пару слов сказать и о рынке страхования. Финансовый рынок в целом до сих пор пребывает в некотором шоке от введенных антироссийских санкций. На этом фоне сегмент страхование чувствует себя неплохо.

Уже в I квартале 2022 г. страховые премии «Ренессанс страхования» по большинству видов страхования продемонстрировали заметный годовой прирост, а II квартал оказался значительно сильнее первого и по размеру премий, и по динамике относительного прошлого года.

На прошлой неделе бумага показала впечатляющий подъем (примерно +30%). Вместе с тем, текущие котировки имеют дисконт около 55% к цене IPO, которое состоялось в октябре 2021 г.

Оцениваем результаты компании как сильные. Вполне возможно, что на бумагу стоит обратить внимание. При условии увеличения российского рынка акций бумаги «Ренессанса» могут продолжать оставаться в растущем тренде.

Сегодня в мы разберем аналитику российского рынка, а также не оставим без внимания сектора Америки. Итак, рассказываем.

В последнее время мы все больше внимания уделяем российскому рынку акций. Усиливаем экспертизу, даем более подробную аналитику секторов и эмитентов, планируем запускать новые стратегии.

Как это работает на конкретных примерах? Мы выпустили несколько новых подробных аналитических обзоров по секторам рынка – нефть, продовольствие, электроэнергетика. В этих материалах мы делимся с подписчиками анализом рынка, нашим взглядом на его тенденции и перспективы.

Безусловно, также подробное внимание мы уделяем разбору эмитентов и инвестиционным идеям. Например, из последних идей – «РусАква» прибавила уже почти 15%. По этой истории подписчики также получили в свое распоряжение обзор по компании, с аналитикой финансовых показателей, триггеров и рисков.

Зачем это нужно и какова цель? Аналитика позволяет не инвестировать «вслепую». Вооружившись необходимыми данными и цифрами, вы сможете принять взвешенное и обдуманное решение по той или иной идее. Как правило, именно такие решения оказываются верными. Иногда это проявляется сразу, иногда – на дистанции.

Какой промежуточный итог? «Антикризисный» портфель, который в сегодня является основным по российским активам, сегодня существенно опережает бенчмарк. В данном случае мы используем 50% Индекса Мосбиржи + 50% Индекса корпоративных облигаций. Доходность портфеля с момента запуска (март 2023 г.) составляет около 2,5%, в то время как бенчмарк УПАЛ на 8%.

Усиление акцента на российские акции и облигации не означает, что мы сбавили обороты по глобальным направлениям. И фондовый рынок США, и Китая по-прежнему под нашим пристальным вниманием, уровень экспертизы по ним не снижался.

Впереди в сервисе много интересного. По рынку РФ – обзор транспортного сектора. По рынку США – обзоры по «техам» и «экологам». Не за горами осень, а значит, на рынки вернется активность. И здесь важно оставаться в теме, чувствуя при этом поддержку от профессионалов.

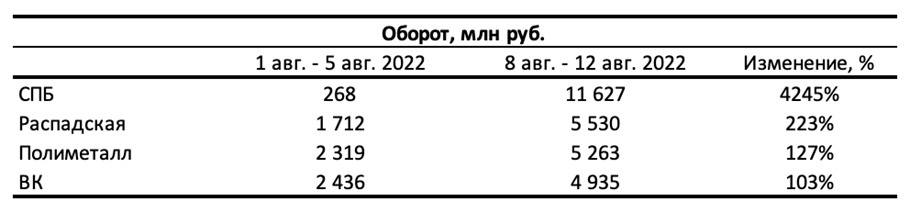

В последнее время все чаще можем видеть, как бумаги второго эшелона взлетают на десятки процентов. Зачастую это происходит без каких-либо фундаментальных предпосылок. Одно дело, когда бумаги взлетают из-за низкой ликвидности и малых оборотов торгов, но здесь ситуация иная. К повышенной волатильности добавляются абсолютно рекордные обороты.

Подобные возникающие аномалии – это классическая характеристика тонкого рынка. В субботнем материале () мы более подробно раскрывали принципы функционирования такого типа рынка.

Давайте разберемся более подробно, подкрепляя факты цифрами.

Во вторую неделю августа наблюдалось сильное увеличение оборотов по представленным в таблице бумагам (по сравнению с первой неделей). При этом, например, у Распадской и ВК увеличение оборотов сопровождалось умеренным (по нынешним временам) ростом котировок и могло быть объяснено ожиданием выхода положительного отчета. Так, акции Распадской росли максимум на 19% с момента выхода отчета Евраза, а акции ВК – максимум на 15%. В это же время у акций СПБ Биржи оборот увеличился на 4245% при росте цены на 174% на фоне новости об увеличении количества ценных бумаг международных компаний, что не представляется настолько сильным фундаментальным фактором. В случае Полиметалла отсутствовал даже значимый новостной фон.

Какие причины? Причины столь резких и часто необоснованных движений могут быть разными. Во-первых, разогнать акции второго эшелона куда проще, чем таких гигантов как Газпром, Сбербанк, ГМК Норникель, Роснефть и другие. Все-таки в большинстве случае за такими фишками стоит крупный капитал, и частные инвесторы не могут критически изменить картину.

Во-вторых, все-таки нужно признать, что конъюнктура рынка сильно изменилась, и он начал приобретать хаотичные черты. На сегодняшний день около 77% участников рынка – это физические лица, являющиеся движущей силой и способные зачастую принимать необоснованные и эмоциональные инвестиционные решения.

В-третьих, в текущих реалиях, когда многие компания отказываются от публикаций своих отчетностей, физические лица начинают инвестировать «вслепую», имея перед собой лишь устаревшие данные, не отражающие перспективы бизнеса в кризисных условиях. При этом сложно винить участников рынка, которые от безысходности и без должного анализа пытаются найти быстрый заработок, заходя в непонятные им истории, основываясь на далеко не всегда качественном новостном фоне.

В завершении обоснования, необходимо дополнить, что большинство российских компаний торгуются со значительной фундаментальной недооценкой. Разумеется, геополитический риск уже в цене. Но, тем не менее, бумаги остаются крайне дешевыми и могут быть привлекательными для долгосрочного инвестирования.

Вывод. Переход российских инвесторов от «голубых фишек» к акциям второго эшелона создал необычную ситуацию на российском рынке. Тот факт, что этот переход далеко не всегда основывается на фундаментальных факторах, а имеет эмоциональную природу, придает рынку черты дикого капитализма, когда возможны колебания любых масштабов, полеты не только вверх, но и вниз. Все это создает дополнительные риски для участников этого тонкого рынка, поэтому всегда важно помнить о правилах диверсификации.

В целом нам кажется, что наблюдаемая хаотичность не станет нормой и поведение рынка постепенно вернется к более взвешенному и рациональному подходу. По крайней мере, хочется в это верить.

1️⃣ ЦБ РФ начнет автоматическую конвертацию депозитарных расписок, которые учитываются в российских депозитариях. 2️⃣ Московская биржа предоставит возможность совершать операции на рынке облигаций клиентам-нерезидентам из стран, не являющихся недружественными.

Как все это повлияет на рынок? Можно ли ожидать значительных падений на рынке российских облигаций?

Рынок ОФЗ сейчас вполне ликвиден и если продажи и будут, вряд ли они окажут значительное влияние.

Что касается корпоратов, то здесь охотникам за чудесами стоило бы подготовиться. Вполне возможно, что по отдельным бумагам могут наблюдаться отдельные неплохие колебания, которыми грех будет не воспользоваться.

Не удивлюсь, если вдруг какая-то бумага в моменте станет показывать доходность на процент-другой, а то и третий, более высокую, чем ранее. И это, разумеется, никак не будет связано ни с платежеспособностью эмитентов, ни с чем-то иным, кроме как с элементарными продажами тех, кто решил воспользоваться предоставленной возможностью и выйти с рынка.

Держим ушки на макушке. Ищем счастье. Следим за доходностями.

Хотя… откровенно говоря, поскольку таких умных и сегодня, и в ближайшие дни будет много, и все будут отслеживать предоставляющиеся возможности, скорее всего ничего эдакого и выдающегося мы с вами не увидим. Увы.

О рынке акций. Здесь все будет подолгосрочнее и, скорее всего, посерьезнее. Об этом – отдельный разговор. Скажем так: пока я бы не торопился подбирать акции крупных компаний, у которых имеет место быть большой обьем конвертируемых автоматически GDR.

Насколько все это повлияет на курс рубля? На мой взгляд, незначительно.

Не забываем, что расчёты на бирже происходят по принципу T+1 или T+2. Следовательно, первые покупки доллара или евро нерезидентами начнутся завтра или послезавтра. Но с вами помним, что налоговый период по выплате НДПИ у нас начинается очень скоро. Точнее, сумма налога, подлежащая уплате по итогу налогового периода, уплачивается не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Так что вряд ли все происходящее заставит рубль сильно раскачиваться. Если, конечно, добрые люди не помогут. ?

И напоследок. Продолжается, как мы все знаем, закрытие корсчетов российских банков американскими и европейскими банками-корреспондентами.

Потому продать-то активы нерезиденты, возможно, и продадут. А вот что будет дальше? Все весьма творчески. Времена такие… Все очень и очень быстро меняется.

День 8 августа многие на рынке ожидают с трепетом. В следующий понедельник у нерезидентов из дружественных стран возобновится доступ к торговле российскими акциями на Мосбирже. Мы попытались оценить, что будет с рынком после этого и как возвращение нерезидентов может повлиять на наиболее ликвидные российские бумаги.

С конца февраля ЦБ запретил российским брокерам продавать ценные бумаги нерезидентов (как физических, так и юридических лиц) «до отмены настоящего предписания». Ограничения были введены на фоне санкций западных стран в отношении самого Банка России и заморозки его валютных активов за рубежом.

26 июля было объявлено, что с 8 августа к торгам на фондовом и срочном рынках Мосбиржи будут допущены нерезиденты из дружественных стран, а также нерезиденты, конечными бенефициарами которых являются российские юридические или физические лица.

Влияние на российский рынок акций

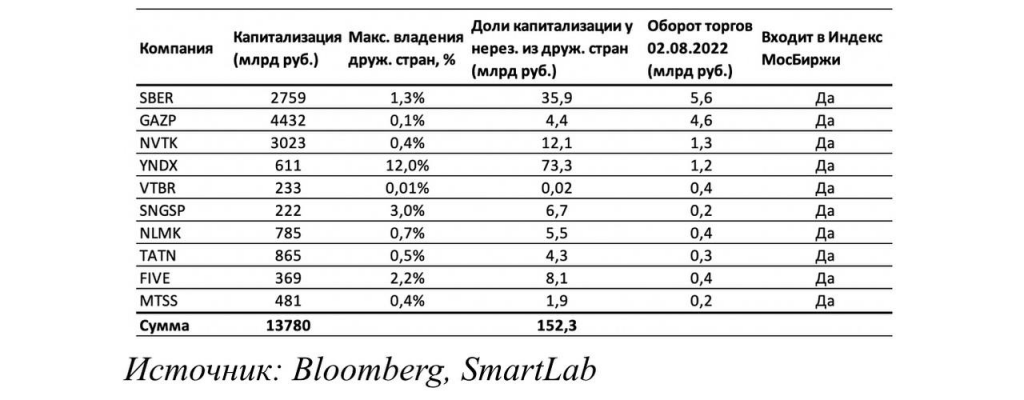

Мы рассмотрим потенциальное влияние по выборке из десяти крупных российских компаний, входящих в индекс Мосбиржи.

Мы оценили максимально возможный процент владения акциями рассмотренных компаний нерезидентами из дружественных стран на основе информации о структуре владения из Bloomberg. Данные представлены в таблице выше.

Отметим, что мы оцениваем именно влияние допуска нерезидентов к сегменту акций на Московской бирже. Конвертация депозитарных расписок в данном анализе не учитывается.

Мы не можем точно сказать, какие действия будут предпринимать нерезиденты дружественных стран. С одной стороны, в пессимистичном сценарии, они могут начать продавать свои акции по рынку. Общий объем, который могут продать нерезиденты по выбранным компаниям, будет составлять 152,3 млрд руб.; это составляет 1,1% от общей капитализации компаний из выборки. При этом средний объем торгов индекса Московской Биржи после возобновления торгов в марте – 35,5 млрд руб.

Необходимо также заметить, что в каждом конкретном случае максимальные продажи могут быть достаточно ощутимыми. Так, к примеру, оборот торгов Новатэка по состоянию на конец 02.08.2022 составляет 1,3 млрд руб., а максимальный объем, который могут продать нерезиденты, порядка 12 млрд руб. В случае, если нерезиденты решат продать сразу весь имеющийся объем, это может негативно сказаться на котировках. Аналогичные данные для других компаний представлены в таблице выше. Вообще говоря, если исходить из этой логики, то наиболее высокие риски в данном случае у «Яндекса».

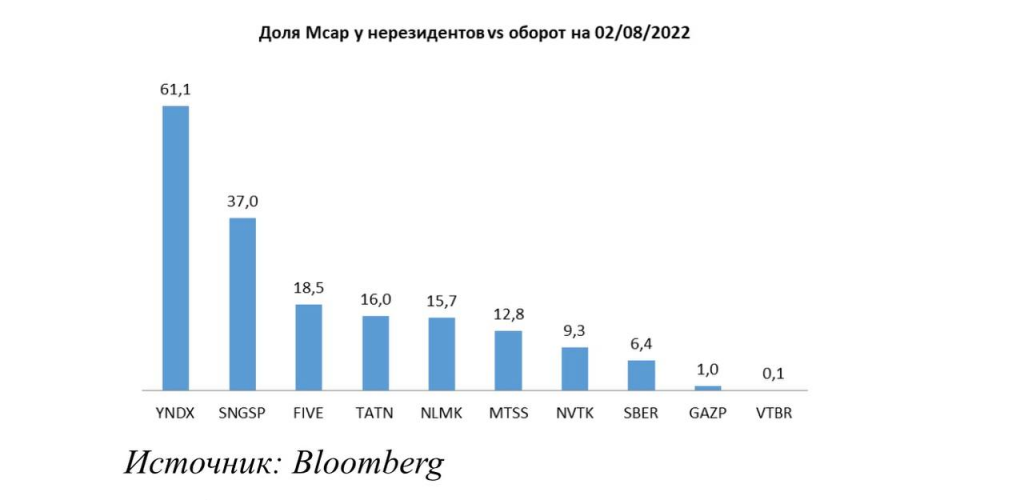

По данным Bloomberg, доля капитализации у нерезидентов дружественных стран в 61 раз превышает вчерашний оборот бумаги на Мосбирже. Наименьшие риски с этой точки зрения у «Газпрома» и ВТБ.

При более оптимистичном сценарии нерезиденты решат продолжать держать большинство своих акций до лучших времен. В этом случае влияние на котировки акций рассмотренных компаний на Мосбирже будет намного менее значительным.

С другой стороны, не исключен сценарий, при котором нерезиденты из дружественных стран будут готовы покупать российский рынок. Кризис – время возможностей, и многие наверняка держат в голове этот тезис на фоне сильного снижения акций РФ с февраля 2022 г. (почти на 50%).

При этом невозможно оценить влияние на котировки, если нерезиденты станут покупать бумаги. Это не представляется возможным, поскольку объем свободных денежных средств и объем покупок нерезидентов нам не известен.

Впрочем, ситуация может быть и более творческой. К примеру, кто-то решит продать, кто-то – купить, а кто-то вообще воздержится от активных действий. Здесь влияние на рынок в целом будет нейтральным.

Наш вывод такой: коллапса на рынке 8 августа, вполне возможно, не случится. Тем не менее, не помешает «подстелить соломку» и на какое-то время выйти хотя бы частично из некоторых «фишек». В случае чего, позже можно откупить дешевле, а совесть будет чиста.

Рассмотрим, что происходит сейчас на фондовом рынке России. Несмотря на то, что в настоящий момент вовсю идет налоговый период, рубль четко взял курс на юг. На мой взгляд, на то может быть только одна весомая причина – ЦБ и Минфин нашли механизм, позволяющий контролировать курс рубля.

Обычно в налоговые периоды предложение валюты как минимум на несколько миллиардов превышает спрос. А значит, рубль укрепился бы, так как без участия регулятора эти несколько миллиардов вряд ли нашли бы себе применение.

Налоговый период завершается и уже на следующей неделе избыток валюты уйдет с рынка, что создаст дополнительное давление на пару USD/RUB. Это может привести к дальнейшей просадке рубля. Так что не удивлюсь, если в начале августа увидим рубль значительно выше 60.

Это даст позитивный толчок акциям экспортеров, которые в последнее время, чувствуют себя, прямо скажем, не ахти. В том числе это касается российских нефтяных компаний, которые довольно сильно просели за последний месяц, несмотря на данные по росту нефтяных доходов России.

Мы неоднократно отмечали, что локальным драйвером роста для российского фондового рынка послужит ослабление рубля. Все просто – эффективность экспортеров начнет расти. Сейчас же многие компании ушли в операционные убытки и работали с отрицательной рентабельностью. Чего только стоят заявления менеджмента Северстали о том, что экспортная рентабельность в июне составила минус 46%.

Недавно рассматривали влияние курса на операционную рентабельность Фосагро и упомянутой ранее Северстали. Расчеты основывались на динамике цен на ключевые базовые активы. Так, в 2021 г. при курсе в 73 рубля: ▪️Северсталь генерировала 16% операционной рентабельности по экспорту. ▪️У Фосагро при таком же курсе рентабельность на уровне 27%.

Если берем за расчет июньский курс в этом году по 52 рубля, то компании имеют отрицательные показатели рентабельности: ▪️Северсталь -18% ▪️Фосагро -3%.

В контексте потенциального продолжения ослабления рубля хотели бы обратить внимание как на крупных экспортеров в лице Роснефти и Норникеля, так и на более мелкие компании, например, Русагро, Фосагро и Мечел. Если увидим, что доллар укрепился на 10% относительно рубля, то для российских акций открывается достаточно высокий потенциал роста.

Так, Русагро с 30%-ой долей экспорта в структуре выручки находился не в самом выигрышном положении из-за курса рубля. Ослабление российской валюты в условиях отсутствия санкций на сельскохозяйственную продукцию явно сыграет на руку этой компании.

В целом на фоне оживления российского рынка в последнее время очень неплохо ведут себя бумаги, на которые мы уже обращали внимание: Софтлайн, Белуга и Самолет. Эти компании также сохраняют неплохие перспективы роста. ▪️Например, с уходом крупных западных провайдеров для Софтлайн открылись новые возможности нарастить свое присутствие на отечественном рынке. ▪️А недавнее снижение ключевой ставки до 8% годовых плодотворно скажется на бизнесе Самолета, особенно учитывая высокую долю ипотечных контрактов.

Таким образом, по мере укрепления доллара, ожидаю дальнейшего локального ралли на российском рынке.Пристальное внимание уделяю компаниям, которые описаны выше.

Уже прошло достаточно много времени с момента экстренного поднятия ключевой ставки нашим ЦБ до 20% и последующего снижения до 17%. Можно считать, что рынок все уже обдумал, переварил и выработал некую позицию.

С начала апреля кривая доходностей ОФЗ (G-curve) опустилась на 100-300 базисных пунктов в зависимости от дюрации. Если говорить более детально, то годовые ОФЗ упали в доходности (выросли в цене) с 13,7% до 10,5%, трехлетки с 12,3% до 9,9%, семилетки с 11,6% до 10,1%, десятилетки с 11,34% до 10,15%, пятнадцатилетки с 11,2% до 10,2%.

Можно наблюдать картину, при которой доходности ОФЗ достаточно сильно отстают от прогнозируемойинфляции. Связано это с крайне жесткой (и скорее оправданной) реакцией ЦБ в начале катастрофы на фондовом рынке. По сути, единственным безрисковым инструментом инвестирования с конца февраля и после возобновления торгов 21 марта остался только рублевый госдолг, в который и пошел поток средств.

Что касается корпоратов, тут картина достаточно неоднозначная. Ликвидности на рынке очень мало. Кроме того, многие «физики» открыли вклады в крупных банках под достаточно высокий процент, что вкупе с освобождением дохода по вкладам от налога (за 2021 и 2022), зачастую сделало инвестирование в облигации неинтересным. Отдельные выпуски, правда, пользуются спросом. Например, сегодня прошел сбор заявок на четырёхлетний облигационный выпуск МТС объемом в 10 млрд рублей. Ставка купона по итогам букбилдинга сложилась 11,75%; ранее, в прошлую пятницу, МТС собрали такую же по объему книгу заявок на 3-х летний выпуск под 11,69%. Мы полагаем, что такая доходность сейчас не интересна.

В более слабых эмитентах, заслуживающих внимания, картина примерно такая: ▪️СамолетР11 предлагает около 16,5%, ▪️Сегежа2Р1R – около 13,5%, ▪️БелугаБП4 – около 13,5%, ▪️Систем1Р23 – около 14,5%, ▪️ЦППК 1Р-03 – около 15,2%.

Если искать доходности выше 20%, то придется обратиться к таким именам: ▪️Брусника (около 22%), ▪️РитейлБелФинанс (около 21%), ▪️Пионер 1Р4 (около 25%).

Рекомендовать ничего не будем. Информацию дали исключительно для общего понимания картины на рынке фиксированной рублевой доходности. Дополнительные актуальные идеи мы регулярно публикуем в нашем .

Сегодня в СМИ появились сообщения о том, что ГК «Регион» стала владельцем 29,18% золотодобывающей компании Petropavlovsk (POGR RX). Есть вероятность, что это пакет, ранее принадлежавший «Южуралзолоту» Константина Струкова. Правда, это неточно, поскольку уточнений о продавце нет.

Выводы пока делать рано. Если свой пакет все-таки продала «Южуралзолото», то это позитивный момент, поскольку это, скорее всего, означает завершение корпоративного конфликта, который «тлел» в Petropavlovsk в течение 2 лет.

Логика «Региона» вполне понятна: на фоне растущих цен на золото резко просевшие котировки Petropavlovsk представляют определенный интерес в долгосрочном горизонте. GDR компании продолжают торговаться на Лондонской бирже под тикером POG LN, и сегодня бумага взлетела на новостях на 10%.

В моменте акции Petropavlovsk оценены по мультипликаторам очень низко: по форвардному P/E бумага торгуется на уровне 2,0х. Когда можно ожидать восстановления? С одной стороны, золото растет. Но, с другой, геополитические факторы сегодня, безусловно, сильнее. В дальнейшем все будет зависеть от ситуации в Украине и «санкционных» взаимоотношений между РФ и Западом после того, как военная операция завершится. Не исключаем, что по сегодняшней цене 3,25 пенса бумага выглядит привлекательно в долгосрочной перспективе.

Сегодня кажется диким писать о том, что те или иные российские акции выглядят привлекательно, причем можно выразиться по другому – экстремально дешево. Возможно, так оно и есть. Какой риск? Прежде всего, могут запретить российским бумагам торговаться на Лондонской бирже, и тем, которые не подпали под санкции. Это нужно четко понимать, ну а решение в контексте риск/доходность принимать вам.

Ключевые моменты: ▪️Оборот за 9 месяцев увеличился на 20% (г/г) и составил $1,6 млрд. ▪️Валовая прибыль за те же 9 месяцев показала рост на 36% (г/г), а за Q3 рост составил 25%. ▪️Продолжает активно расти доля международного бизнеса в показателях оборота компании. ▪️Особенно возрос оборот в таких регионах, как Европа, Ближний Восток и Африка – 450% (г/г) за 3кв, 340% (г/г) за 9 мес.; Азиатско-Тихоокеанский – 43% (г/г) за 3кв, 86% (г/г) за 9 мес.

Напомним, что Softline является особенной компанией в своей отрасли – поставки современных IT-решений, их интеграции и цифровой трансформации в целом. Уникальность и ключевая особенность компании заключается в том, что, в отличие от большинства конкурентов, компания работает на развивающихся рынках – в Восточной Европе, Африке, Южной Америке и странах Азиатско-Тихоокеанского региона. Это дает огромные возможности для органического роста компании.

В своем отчете компания показала внушительный рост и развитие как раз в тех направлениях, которые, на наш взгляд , многие недооценивали. Судя по всему, такое положение дел вскоре может измениться. Ведь в отчете мы можем наблюдать и результаты органического роста, и результаты сделок M&A, которые не могут не радовать. Особенно отметим последние приобретения – Umbrella Infocare и SoftClub – как крайне интригующие. Также, рост Сервисного направления на 114% (г/г) демонстрирует нам, что к рынку, на котором представлен Softline, продолжает активно расти интерес. А, главное, растет и спрос на услуги данного рода.

По итогу, считаем, что общая ситуация остается сильной и выгодной для компании. Наше позитивное отношение мы однозначно сохраняем. К тому же, не стоит забывать, что у компании нет российских конкурентов/peers.

Ввиду достаточно заметного укрепления рубля, а также отскока акций на нашем рынке от минимальных значений, давайте посмотрим насколько данную позитивную динамику поддержал госдолг РФ.

Все-таки именно в госдолге находятся самые «умные» деньги.

Сразу к цифрам. Напомним, еще неделю назад (24-26 января) доходности в ОФЗ доходили до 10% в короткой и средней части кривой.

По состоянию на конец вчерашней основной сессии картина следующая. ОФЗ до 5 лет давали от 9,6% годовых (5-ти летние) до 9,7% (год), от 7-ми до 25-ти лет доходности, соответственно, от 9,55% до 9,15% годовых. Кривая имеет ярко выраженную инвертированную форму (более «короткие» облигации приносят более высокую доходность чем «длинные»). Снижение доходностей по всей кривой носит примерно такой же характер, как укрепление рубля и рост нашего рынка акций.

Дикого восторга и ралли не наблюдается, но и панические продажи сошли на нет. Рынок, скорее, в режимепопытки нащупать некий консенсус.

Этот вопрос сегодня беспокоит многих инвесторов. Действительно, уходящий 2021 г. был, пожалуй, наиболее успешным для сталелитейщиков за всю историю. Летом цена на прокат взлетела в 2,5 раза в годовом выражении, компании получили рекордные прибыли, а также столкнулись с экспортными пошлинами и увеличением налоговой нагрузки. Логичный вопрос – что дальше?

По нашим ожиданиям, в 2022 г. рынок стали не будет показывать такого экстремального роста, как в 2021 г. Это вполне логично, учитывая, что отрасль в целом циклична. Цены на прокат, скорее всего, будут ниже, чем в 2021 г., но останутся на сравнительно высоком уровне (выше, чем в среднем в 2017-2019 гг.).

Российские компании с 1 января 2022 г. не будут платить экспортные пошлины, однако для них увеличится НДПИ, а также будут введены акцизы на жидкую сталь. Тем не менее, мы полагаем, что это не помешает им оставаться привлекательными дивидендными историями.

Какие основные риски для стального сектора мы видим в 2022 г.? Во-первых, это замедление роста глобальных экономик после постпандемийного всплеска, соответственно, снижение спроса на сталь. Во-вторых, сокращение объемов жилищного строительства в Китае. В-третьих, продолжение кризиса в цепочках поставок. Кроме того, с приближением 2023 г. государство, возможно, вернется к вопросу дифференциации налога на прибыль, но это уже совсем другая история.

В настоящее время мы готовим на эту тему подробный аналитический обзор, который будет опубликован в сервисе по подписке.

– А не продать ли все мои бумаги, вложенные в американский рынок, да не купить ли взамен российских акций? Ты посмотри, что с ними происходит и, судя по всему, будет происходить и далее! – задал мне вопрос один из моих уважаемых клиентов…

На самом деле, в последнее время сталкиваюсь с такими разговорами практически ежедневно. Что правда, то правда – если в какой-то день не взлетела та или иная позиция, день явно прожит зря!

Стоит ли сегодня вкладываться в российский рынок на 100%, поговорим отдельно. Но тренд очевиден – наш рынок сейчас действительно бурлит.

Причины понятны:

1. «Око Саурона» в кои-то веке обращено не в сторону РФ. Не до России. Более того, похоже на то, что в повестке дня подготовка нового раунда общения на самом высоком уровне. Виктория Нурланд явно приезжала не для того, чтобы покормить голубей на Красной Площади или сделать селфи на фоне памятника Пушкину ?

2. Россия сегодня явный бенефициар от всех происходящих событий: и роста цен на нефть, газ и уголь, роста цен на зерно и металлы, и от того, что происходит в области логистики (Транссиб сегодня забит контейнерами Корея-Европа, Китай-Европа. Порты не справляются. Я так думаю, скоро Северный Морской Путь будет самым востребованным.)

3. Каждый день фонды, инвестирующие в РФ, получают значительные поступления. И это на фоне оттока денег с рынков других развивающихся стран. Учитывая не очень значительную глубину нашего рынка, каждый приходящий миллион неплохо влияет на котировки.

Что дальше? Долго ли еще нашему рынку торжествовать? Потенциал дальнейшего роста, в целом, еще очень велик. Есть масса бумаг, до которых праздник жизни пока не докатился. В частности, та же энергетика. Да и значительно подросшие бумаги в действительности не так уж и дороги. В среднем по мультипликаторам они продолжают выглядеть значительно дешевле своих западных или даже китайских аналогов.

Однако есть два момента, которые необходимо помнить, работая на российском рынке:

1. Наш рынок не случайно такой дешевый. Есть понятие – сугубо российские риски. Они, друзья мои, никуда не делись. Более того, иногда возникает ощущение, что они только растут. Ряды «докторов», что могут поспешить на срочное лечение тех или иных бизнесов, не оскудевают. Да и «врачебное руководство» всегда на боевом посту. Полно энергии и творческих сил.

2. Из-за недостаточной глубины рынка наши бумаги умеют не только бодро расти, но и (так же весело и непринужденно) падать.

Возвращаясь к портфелю моего клиента… Соглашусь ли я с тем, что стоит взять и перевести его целиком на российский рынок?

Черта с два. Не забываем – при всем происходящем на рынке акций, рынок наших внутренних как гос, так и корпоративных долгов неуклонно снижается. Ставка растет и очевидно будет расти и дальше. А для фондового рынка это все отнюдь не пряник. Да и рост нашей экономики… Пока он связан исключительно с внешней, благоприятной к нам конъектурой. Что, увы, продлится не вечно.

Пока в стране не начнутся реальные структурные реформы в области экономики, которые смогут дать настоящий импульс и нашему фондовому рынку, весь этот рост может быть временным и в любой момент вследствие каких-то изменений во внешней конъюнктуре, может смениться на сильные падения.

И напоследок. Настоящую глубину нашего рынка мы обретем тогда и только тогда, когда у нас появятся серьезные долгосрочные игроки с многими сотнями миллиардов долларов – так называемые «крепкие руки». Я говорю о пенсионных фондах. Реальный импульс наш рынок сможет получить в результате правильно проведенной пенсионной реформы.

А без этого… ну так. Порезвимся пока. А потом горько поплачем. Или кто-то в этом сомневается?

? Отмечаем 2 года сервису для самостоятельных инвесторов BidKogan

Друзья, 2 года назад мы запустили в работу наш .

Напомним, помогает ориентироваться на фондовом рынке, выбирать подходящую стратегию инвестирования, правильно вести инвест портфели, учит анализировать компании, дает новые нетривиальные инвестиционные идеи и не только!

За прошедшее время у нас произошло немало хорошего…

• Количество портфелей выросло с 4 до 9

Наши портфели-стратегии сегодня:

Рынок США и Европы

? «Агрессивный»

? «Оптимальный»

? «Товарные рынки»

? «IPO»

Российский рынок

? «Российские активы»

? «Второй эшелон РФ»

Китайский рынок

? «Китай»

Рынки worldwide

? «Консервативный»

? «Дивидендный»

• Доходности портфелей, в основном, существенно опережают бенчмарки

С начала 2021 г. доходность «Оптимального» составила около 30%, а индекс S&P500 при этом вырос на 19%.

? «Агрессивный» с начала запуска вырос более чем на 80%, а тот же S&P500 – лишь на 55%.

? «Российские активы» прибавил около 50%, а сводный индекс Мосбиржи и корпоративных облигаций – только 31%.

• Мы существенно усилили аналитическую команду

К нам присоединились аналитики по макроэкономике, китайскому рынку, сектору IT, товарным рынкам, а также аналитики-кванты. Это помогает нам делать более качественную экспертизу, и результаты говорят сами за себя.

• Значительно расширена линейка аналитических продуктов

Теперь это не только обзоры по компаниям и рынку в целом. Это отраслевые обзоры с новыми инвест идеями, макроэкономические репорты и обзоры по рынку commodities. Это своевременные данные по текущим рыночным мультипликаторам с различных рынков в разбивке по секторам, где можно найти средние значения по тому или иному сектору.

• Доля прибыльных сделок – около 85%

В процессе работы нам удавалось закрывать достаточно красивые сделки с высокой доходностью за сравнительно короткий срок. Например, РУСАЛ в «Российских активах» (+41%), Eurasia Mining в «Агрессивном» (+300%), Echo Global в «Оптимальном» (+57%), ETF на природный газ в портфеле «Товарные рынки» (+60%), Upstart Holdings в портфеле «IPO» (+559%). Перечислять можно долго, потому что подобных сделок за прошедшее с начала работы время набралось несколько десятков. Статистику сделок мы ведем в реестрах, которые также видят наши подписчики.

• BidKogan – лидер рынка и образец для подражания

Без ложной скромности. Мы внимательно следим за конкурентами и можем с полной ответственностью заявить – у нас самая качественная аналитика и наиболее крутые инвестидеи. Более того, многие каналы копируют наши идеи, выдавая их за свои. Например, так получилось с той же Echo Global ?

• Образовательные проекты

Этим летом мы запустили очень удачный проект SUMMER FINANCE CAMP, в ходе которого проводили образовательные лекции на самые различные темы, связанные с инвестированием на фондовом рынке. Подобные программы мы обязательно будем реализовывать в будущем, и весьма недалеком.

• Обратная связь

Мы стараемся отвечать на все вопросы от наших читателей, которые приходят в клиентскую поддержку. Более того, мы регулярно проводим стримы и общаемся с подписчиками в прямом эфире. Также в канале есть рубрика «Вопрос недели», в которой публикуются подробные ответы на особенно интересные вопросы.

• Наши начинания оказываются весьма успешными.

Взять тот же портфель «Китай», который был запущен сравнительно недавно и очень вовремя. За неполные два месяца абсолютная доходность составляет около 5,5%! Это отличный результат.

Цена подписки при этом остается неизменной с начала запуска канала. И это несмотря на рост инфляции и усиление качества контента.

Пользуйтесь, пока есть такая уникальная возможность! ?

? Ну а чтобы отметить День рождения с соответствующим событию размахом, мы решили подарить всем читателям Bitkogan промокод на скидку 15% на тарифы START, OPTIMAL и BUSINESS!

Скидка будет действовать 3 дня – с 16.09 до воскресенья 19.09 включительно.

Промокод: BIDKOGAN2Y

Чтобы воспользоваться подарком, необходимо выполнить два условия:

1️⃣ по одному из перечисленных тарифов.

2️⃣ Пришлите номер своего заказа и промокод на promo@bidkogan.com не позднее 01.10.21 с пометкой «С днем рождения, BidKogan».

Кэшбек в размере 15% от оплаты вернётся на карту в течение 3-х банковских дней с момента обращения.