Рассмотрим, что происходит сейчас на фондовом рынке России. Несмотря на то, что в настоящий момент вовсю идет налоговый период, рубль четко взял курс на юг. На мой взгляд, на то может быть только одна весомая причина – ЦБ и Минфин нашли механизм, позволяющий контролировать курс рубля.

Обычно в налоговые периоды предложение валюты как минимум на несколько миллиардов превышает спрос. А значит, рубль укрепился бы, так как без участия регулятора эти несколько миллиардов вряд ли нашли бы себе применение.

Налоговый период завершается и уже на следующей неделе избыток валюты уйдет с рынка, что создаст дополнительное давление на пару USD/RUB. Это может привести к дальнейшей просадке рубля. Так что не удивлюсь, если в начале августа увидим рубль значительно выше 60.

Это даст позитивный толчок акциям экспортеров, которые в последнее время, чувствуют себя, прямо скажем, не ахти. В том числе это касается российских нефтяных компаний, которые довольно сильно просели за последний месяц, несмотря на данные по росту нефтяных доходов России.

Мы неоднократно отмечали, что локальным драйвером роста для российского фондового рынка послужит ослабление рубля. Все просто – эффективность экспортеров начнет расти. Сейчас же многие компании ушли в операционные убытки и работали с отрицательной рентабельностью. Чего только стоят заявления менеджмента Северстали о том, что экспортная рентабельность в июне составила минус 46%.

Недавно рассматривали влияние курса на операционную рентабельность Фосагро и упомянутой ранее Северстали. Расчеты основывались на динамике цен на ключевые базовые активы. Так, в 2021 г. при курсе в 73 рубля: ▪️Северсталь генерировала 16% операционной рентабельности по экспорту. ▪️У Фосагро при таком же курсе рентабельность на уровне 27%.

Если берем за расчет июньский курс в этом году по 52 рубля, то компании имеют отрицательные показатели рентабельности: ▪️Северсталь -18% ▪️Фосагро -3%.

В контексте потенциального продолжения ослабления рубля хотели бы обратить внимание как на крупных экспортеров в лице Роснефти и Норникеля, так и на более мелкие компании, например, Русагро, Фосагро и Мечел. Если увидим, что доллар укрепился на 10% относительно рубля, то для российских акций открывается достаточно высокий потенциал роста.

Так, Русагро с 30%-ой долей экспорта в структуре выручки находился не в самом выигрышном положении из-за курса рубля. Ослабление российской валюты в условиях отсутствия санкций на сельскохозяйственную продукцию явно сыграет на руку этой компании.

В целом на фоне оживления российского рынка в последнее время очень неплохо ведут себя бумаги, на которые мы уже обращали внимание: Софтлайн, Белуга и Самолет. Эти компании также сохраняют неплохие перспективы роста. ▪️Например, с уходом крупных западных провайдеров для Софтлайн открылись новые возможности нарастить свое присутствие на отечественном рынке. ▪️А недавнее снижение ключевой ставки до 8% годовых плодотворно скажется на бизнесе Самолета, особенно учитывая высокую долю ипотечных контрактов.

Таким образом, по мере укрепления доллара, ожидаю дальнейшего локального ралли на российском рынке.Пристальное внимание уделяю компаниям, которые описаны выше.

Поступил вопрос от нашего подписчика: «Добрый день, подскажите, пожалуйста вашу точку зрения: российский брокер прислал сообщение, смысл которого в том, что сейчас в связи с указом Президента РФ №79, если есть иностранный счёт, продавать бумаги на нем — это нарушение валютного законодательства?».

Что можно сказать? Многие российские инвесторы имеют счета у иностранных брокеров, которые были открыты с соблюдением всех норм российского права и требований регулятора на момент открытия. На эти счета граждане России переводили часть своих сбережений и доходов, с которых были уплачены все налоги. При работе через подобные счета, инвесторы ежегодно декларировали свои доходы и платили все налоги, т.е. полностью выполняли все свои обязательства перед государством. Публикация в виде мнения размещена в телеграм-канале одного из лидеров российского рынка по управлению активами. В публикации высказана точка зрения о том, что в настоящее время, в рамках санкционных мер и антисанкционного законодательства, работа через иностранные брокерские счета, открытые российскими инвесторами, невозможна.

Главные тезисы:

«Продажа бумаг на зарубежных счетах — это нарушение валютного законодательства РФ»;

«Погашение евробондов и структурных нот на зарубежных счетах запрещено»;

«Одно из решений для вас, — это продавать там всё в этом году и переводить деньги в Россию под ноль под амнистию. Пока эти деньги с зарубежных счетов ещё ходят в Россию»;

«Это касается всех граждан РФ», как налоговых резидентов, так и нерезидентов.

На сайте ЦБ РФ есть специальный раздел, посвященный санкционным ограничениям. Там изложена официальная позиция Центробанка по многим вопросам. Остановимся на двух из них.

Вопрос 1. Может ли резидент России совершать сделки с недвижимостью и ценными бумагами за рубежом с представителями стран, которые признаны недружественными? Ответ. «… ограничения не распространяются на покупку зарубежной недвижимости (включая строящиеся объекты), если расчеты по сделке идут через счет резидента в иностранном банке, о котором уведомлена ФНС России. То же самое касается ценных бумаг, если их учет и хранение предусмотрены за рубежом, а операции идут через счет в иностранном банке, информация о котором есть у ФНС России».

Вопрос 2. Могут ли российские инвесторы покупать иностранные ценные бумаги на организованных торгах в связи с выходом Указа Президента Российской Федерации от 18 марта 2022 года № 126 «О дополнительных временных мерах экономического характера по обеспечению финансовой стабильности Российской Федерации в сфере валютного регулирования»? Ответ. Да, могут. Указ не касается торгуемых на бирже инструментов. В документе идет речь об ограничении на прямое перечисление средств для участия в том, что в российском праве называется «общество с ограниченной ответственностью», «вклад в капитал в общества», «пай в кооперативе».

На момент размещения комментария, а это 18 марта 2022 года, Регулятор своими ответами дал четкий сигнал инвесторам – резидентам России, торгующим через иностранные брокерские счета, что они могут продолжать торговать.

При применении законов есть два подхода. Один из них предполагает расширительное толкование норм законотворчества. В частности, вообще ничего нельзя делать. Ибо…. В этом случае, вероятно, проще завернутся в белый саван и тихо следовать к месту, где все мы точно окажемся. Да и то, с большой вероятностью, наверняка есть нормы и указания, которые сделают наше движение к «финалу» противозаконным? Второй подход предполагает, что правоприменение должно не противоречить, как минимум, здравому смыслу и логике.

Эти вопросы – в числе тех, что мы очень детально рассмотрим 22 апреля, в ходе вебинара «Налоги инвестора: что важно знать прямо сейчас», где погрузимся в пучину валютного, санкционного, стабилизационного и налогового законодательства. Поговорим о налоговых и валютных рисках, о санкционных требованиях и стабилизационных мерах, о том, как все это влияет на инвестиционную деятельность в текущих условиях. Регистрация на вебинар ➡️ здесь.

Мы понимаем, что полной ясности Указы Президента и комментарии ЦБ РФ не дают, и соглашаемся с коллегами, что всегда есть определенные риски. В данном случае тоже полагаем, что необходимы, как минимум, дополнительные разъяснения по поводу режима торговли на счетах иностранных брокеров со стороны Регулятора (ЦБ РФ). Это снимет много вопросов и позволит инвесторам быть полностью уверенными всвоих действиях. Однако, если имеется специальное разъяснение ЦБ, датированное позже вышеупомянутых указов, разве этого не достаточно?

P.S. В прошлую субботу ЦБ также дал разъяснения, что если инвестор перевёл рубли на свой счёт в иностранном банке, то их можно конвертировать в валюту без ограничений. Нужны ли ещё комментарии?

На российском финансовом рынке сегодня не осталось, наверное, ни одной абсолютно благополучной компании. Тяжело всем. Однако мы видим, что проф участники делают все возможное, чтобы спасти бизнес и активы клиентов.

В первую очередь, «выделилась» группа брокеров, которые «попали» под санкции вместе с материнскими структурами. Иностранные ценные бумаги, принадлежащие клиентам этих брокеров, были заблокированы на счетах после введения санкций. Ни одна из компаний не сидит сложа руки, они уже приступили к активному выводу этих бумаг на счета других брокеров.

▪️Почему все это делается без ведома и разрешения клиента, и как реагировать на происходящее? Отнеситесь с пониманием. Сейчас важно вывести бумаги из-под удара, чтобы принадлежащие вам активы не были заблокированы на неопределенный срок. Ваш брокер поступает так, чтобы минимизировать ваши возможные потери, и через небольшое время вы смогли снова управлять вашими активами, пусть и через другую компанию.

▪️Что происходит сейчас? Насколько нам известно, ВТБ брокер и компания Открытие передают счета с иностранными бумагами другим брокерам. ВТБ передает счета Альфа банку и Россельхозбанку, а Открытие – малоизвестной воронежской компании ИК «Инвестиционная палата». Если в случае с ВТБ имена известны и не вызывают сомнений в надежности, то в случае с Открытием, есть вопросы, касающихся новой компании. Тем не менее, думаем, что все будет в порядке.

▪️Как вы узнаете о том, кому передают ваши активы? Ваш брокер должен в обязательном порядке уведомить вас о предстоящей передаче бумаг на счет в другой компании.

▪️Что будет, если не переводить бумаги другому брокеру? Вышестоящий иностранный депозитарий может заморозить на неопределенный срок принадлежащие вам ценные бумаги. В итоге вам придется самостоятельно обращаться к иностранным регуляторам, чтобы разблокировать ценные бумаги и перевести их к другому брокеру.

▪️Сколько времени может занять перевод ценных бумаг на новый счет? До нескольких недель.

▪️Что нужно сделать, чтобы получить доступ к новому счету? Старый и новый брокеры должны связаться с вами и дать все необходимые инструкции.

▪️Что будет с ИИС? Если у вас на ИИС есть иностранные ценные бумаги, то ИИС, вероятно, также будет переведен к новому брокеру.

▪️Возникнут ли у вас дополнительные расходы в процессе передачи бумаг новому брокеру? По логике, не должно быть.

▪️На каких биржах вы сможете работать? На российских торговых площадках: на Мосбирже и СПБ Бирже, а также на внебиржевом рынке.

▪️Есть ли возможность закрытие санкционных брокеров после передачи активов? Скорее всего, нет, ведь речь идет только об иностранных ценных бумагах, принадлежащих клиентам.

▪️Что делать, если мой брокер не попал под санкции, но у компании могут возникнуть проблемы? Как это определить и куда бежать?

1️⃣ Не паникуйте. Внимательно разберитесь, что происходит. 2️⃣ Свяжитесь со своим менеджером или поддержкой брокера, расспросите, как обстоят дела. 3️⃣ Обратите внимание, насколько оперативно брокер исполняет ваши заявки, нет ли проблем с выводом денег, как работает клиентская поддержка, вовремя ли сотрудники отвечают на ваши вопросы. 4️⃣ Внимательно следите за средствами массовой информации. 5️⃣ Присмотритесь к другим участникам рынка, выберите приемлемый для вас вариант и откройте там резервный счет. 6️⃣ Продумайте, каким образом вы будете выводить активы или деньги. 7️⃣ Проверьте ваш договор с брокером, сегрегирован ли счет, проинспектируйте договор с брокером и свой рабочий кабинет, исключите на период «неопределенности на рынке» возможность использования брокером ваших денежных средств и активов (овернайт, займ бумаг и т.д.) в собственных целях.

▪️Где можно открыть «резервный» брокерский счет?

На рынке много компаний, финансовое состояние которых не вызывает сомнений, Некоторые из них относятся к лидерам рынка, а есть сравнительно небольшие, малоизвестные компании, так называемые инвестиционные бутики. Они не относятся к категории ритейловых, универсальных брокеров, как правило широко себя не рекламируют и сконцентрированы на обслуживании клиентов в рамках услуг по доверительному управлению активами. Но зато у них выстроен сервис для клиентов, прекрасные финансовые показатели, они имеют большой капитал, размещенный в ликвидных инструментах, т.к. они сконцентрированы на индивидуальном управлении состоянием крупных частных инвесторов и должны обеспечивать им максимальную ликвидность.

К таким, например, относится ООО «Московские партнеры». Это компания имеет все необходимые лицензии, управляется высокопрофессиональной командой и способна в кратчайшие сроки принять активы клиентов на свои счета.

В заключение хочется пожелать пострадавшим компаниям и их клиентам максимально быстро завершить все процедуры перевода активов, как говорят, «вернуться со щитом» и продолжить свою работу.

Кстати, не один только рубль ведет себя несколько “неподобающе” текущей ситуации.

ОФЗ наши, последнее время многострадальные, тоже держатся молодцом. За неделю доходности практически не изменились, все движения происходят в пределах +/- 5 б.п., что сегодня можно считать полным отсутствием какой-то реакции.

Парадокс? Не думаю.

Доходности уже сейчас безумно высокие. Более того, ряд весьма надежных корпоратов дают сегодня 10-12% доходность.

Есть, что делать. Есть, на чем остановиться. Скорее всего, ближайшее повышение ставки даже на 100 б.п. уже в ценах. Так чего надежным бумагам-то падать?

А что до страшилок… Скажем так, в облигациях работают гораздо более умные деньги ?

Поступило много вопросов, касающихся конкретики, ведь порой для того, чтобы начать формировать собственный портфель, не хватает деталей, которые придают нам уверенность.

Сегодня мы подробно разберем, где покупать ценные бумаги и как это делать. В качестве примера возьмем акции, которые являются одним из наиболее торгуемых инструментов на большинстве бирж.

Акции иностранных и российских компаний обращаются на различных биржевых площадках. Всего их в мире около двухсот, но крупных и доступных не так уж много.

Где торгуем мы? ▪️New York Stock Exchange (NYSE); ▪️National Association of Securities Dealers Automated Quotation (NASDAQ); ▪️American Stock Exchange (AMEX); ▪️London Stock Exchange (LSE); ▪️Hong Kong Stock Exchange (HKEX); ▪️и конечно наши родные Московская и Санкт-Петербургская биржи.

Акции, которые обращаются на конкретной бирже, торгуются в валюте той страны, где находится торговая площадка. Акции некоторых компаний торгуются (имеют листинг) на нескольких биржах в разных странах и в разных валютах. Помимо самих акций, могут торговаться депозитарные расписки на них, ADR в США или GDR на других биржах, которые вы тоже можете приобрести в свой портфель.

Чтобы купить акции на бирже, вы обращаетесь к брокеру, с которым заключаете договор на предоставление услуг и открываете у него счет. Затем пополняете его деньгами и начинаете формировать портфель. Вы можете открыть счета у разных брокеров, которые находятся в разных странах. Географическая привязка или национальная принадлежность не так важны, ведь главное – это удобство, сервис, безопасность, отсутствие рисков и максимальный доступ к биржевым площадкам.

Перед тем, как купить конкретную бумагу, нужно выяснить ее идентификаторы, чтобы потом легко найти ее в торговой системе. Это могут быть: ▪️Ticker (ticker symbol, stock symbol) – уникальное название компании на бирже; ▪️ISIN (International Securities Identification Number) – международный идентификационный код ценной бумаги; ▪️Название компании-эмитента.

Для совершения сделки с акциями вы даете брокеру соответствующее торговое поручение. Сделать это можно тремя способами: 1️⃣ Через биржевой (торговый) терминал. Биржевой терминал – это специальная программа, установленная на ваш компьютер и привязанная к конкретному брокеру. Наиболее популярной и распространенной в России является программа QUIK. С ее помощью вы самостоятельно отслеживаете котировки и совершаете сделки в режиме реального времени. Вы можете отслеживать отдельные бумаги, строить графики движения цен, пользоваться огромным количеством дополнительных функций, которые есть в программе. Биржевые терминалы рассчитаны на опытных инвесторов, поэтому на начальном этапе лучше воспользоваться интернет-браузером и/или приложением брокера, с помощью которого вы также можете ежесекундно контролировать ваш брокерский счет и инвестиционный портфель. 2️⃣ Через специальное приложение или интернет-браузер брокера. Большинство крупных брокеров предлагают собственный браузер или отдельное приложение, которые позволяют вам видеть свой инвестиционный портфель, подавать поручения брокеру и обладают всем необходимым функционалом, с помощью которого вы можете торговать на бирже. Таких возможностей вполне достаточно для инвесторов, которые ежедневно покупают и продают акции, но предпочитают не перегружать себя информацией. 3️⃣ Голосовым поручением. Один из самых простых способов подачи поручений, который применяется теми, у кого нет времени для работы в он-лайне или для тех, кто работает на внебиржевом рынке. Преимущество подачи торговых поручений голосом заключается в его простоте: ▪️Вы звоните на специальный номер (указан в договора на обслуживание) и проходите аутентификацию (пароль); ▪️Озвучиваете торговое поручение (покупка или продажа; название и количество бумаг); ▪️Оператор называет стоимость сделки и попросит подтвердить ее совершение (такие разговоры обязательно записываются). Голосовое поручение, как правило, является платной услугой.

С выбором способа подачи поручений вы определились, остается только подать само поручение, которое называют приказом, ордером или заявкой.

Вы можете подать несколько видов поручений: Buy — поручение на покупку, покупка с целью последующей продажи по более высокой цене называется открытием длинной позиции или игрой на повышение. Длинная позиция может быть открыта на несколько лет или на несколько секунд. Sell — поручение на продажу, когда ваши бумаги выросли и пришло время их продать. Sell Short — открытие короткой позиции, или поручение на продажу акций, которые вы взяли в долг у брокера. Короткая позиция открывается не покупкой, а продажей, причем не тех акций, которые вы приобрели, а тех, которые на время «взяли взаймы» у брокера.

В чем смысл такой сделки? Короткие позиции открываются тогда, когда вы полагаете, что в скором времени стоимость понизится, т.е. вы играете на понижение. Для таких сделок характерна следующая последовательность: 1️⃣ Продажа акций, «взятых взаймы»; 2️⃣ Ожидание понижения их стоимости; 3️⃣ Покупка этих бумаг по более низкой цене; 4️⃣ Возврат акций брокеру.

Внимание❗️Короткие позиции крайне рискованны. Их открывают те, кто готов для получения дохода идти на серьезные риски потери денег. Мы предпочитаем открывать длинные позиции, т.к. мы являемся портфельными инвесторами и играем исключительно на повышение.

Подаваемые вами поручения могут быть двух типов: ▪️Рыночные (Market Order) – торговое поручение на покупку или продажу акций по текущей рыночной цене, исполнение заявки происходит мгновенно. ▪️Лимитированные (Limit Order) – торговое поручение, где четко обозначена цена, по которой вы хотите совершить сделку купли/продажи той или иной ценной бумаги. Такие заявки на покупку подаются, когда вы желаете осуществить покупку по более низкой цене, чем та, которая есть сейчас. В случае с продажей, наоборот, выставляется более высокая цена. Исполнение лимитированной заявки происходит не сразу, или может не произойти, если рыночная цена за торговую сессию так и не достигнет обозначенного уровня.

Все заявки имеют срок действия до конца текущей торговой сессии.

Вместо заключения. Многие считают, что купить или продать акции сложно. Это не так. Сейчас купить или продать акции очень легко, а вот сформировать портфель из акций и заработать на нем гораздо сложнее. Наш канал и позволяют вам избежать многих трудностей, связанных с получением вами знаний о рынках и качественной информации для принятия решений на финансовых рынках.

Получил в личку массу вопросов от держателей бондов:

– Что делать? Сливать ли бумаги на первых минутах торгов?

– Обвалятся ли другие квазигосы?

– Как все это повлияет на долговой рынок РФ?

– На сколько может свалиться цена на бонды РОСНАНО?

Давайте по порядку.

Что делать?

– Очевидно, не суетиться. Новость уже известна, однако комментариев от представителей ВЭБ и Минфина пока не имеем. Возможны варианты – от вполне логичных до… чего угодно. Мое мнение – ничего трагичного не произойдет. А вот кто будет суетиться и принимать эмоциональные решения, с высокой долей вероятности, какие-то деньги потеряет. Так что «сливать» бумаги и пытаться выскочить из истории по ЛЮБОЙ цене я бы точно не стал.

– Попытаться ли спекульнуть на данной истории и наоборот, в расчете на то, что все «быстро рассосется», прикупить бумажки, что, возможно, просядут в цене? Я бы также не стал. Рисков достаточно. Чиновники – ребята творческие. Логика нормального бизнесмена/инвестора и ИХ логика – это две непересекающиеся вселенные. Чиновники живут по своим очень понятным и логичным законам, главный из которых – не подставиться. Поэтому ждать от них донкихотства тоже не стоит.

Обвалятся ли в цене другие квази госы?

Нужно уточнить дефиниции. Что такое “обвалятся”? На 10-20%? Этого не будет. На 0,5-1%? На фоне ожиданий дальнейшего роста ставки – да запросто.

Однако я полагаю, что все движения в моменте ограничатся колебаниями в районе 0,2-0,5%. Бумаги и так в целом показывают вполне себе неплохую доходность. Так что рост доходностей на 10-15 б.п – это очевидно будет максимум, который мы можем узреть.

Это мои ожидания. Возможно, жизнь распорядится иначе. Монополией на истину не обладаю.

Ну и наконец, последнее.

Как вся эта история повлияет на долговой рынок России?

Ну как? Понятно, что в целом негативно. Инвесторы будут более осторожно относиться к госкомпаниям. Скорее всего, размещения для тех могут стать теперь немного дороже, и на долгий срок привлечь деньги будет несколько сложнее.

Подведем итог. Несмотря на то, что происшедшее – это реально очень большой скандал, никакой катастрофы для рынка или событий, по своим масштабам сравнимых с ситуацией вокруг Evergrande, с высокой долей вероятности не будет.

Убежден, что Минфин или ВЭБ каким-либо образом вмешаются в данную ситуацию. Ждем комментариев от представителей этих богоугодных заведений для одаренных мальчиков и девочек.

Если точнее, цена выпуска с погашением в 2024 г. на уровне 83-84% от номинала, доходность – примерно 16% годовых. Цена выпуска с погашением в 2023 г. еще ниже – 80-81% от номинала, а доходность – около 20% годовых.

Выпуск с погашением в начале декабря 2021 г. стоит около 90%, что подразумевает доходность… Свыше 10000% годовых. Но это из-за очень близкого погашения.

Что дальше? С нетерпением и интересом ждем заявлений Министерства финансов.

В завершение дня отвечу на пару очень похожих вопросов. Вопросы цитирую без купюр.

1. С удовольствием читаю Ваш канал. Но вот что не нравится, так это то, что регулярно читаю: “Мы предупреждали и были правы, мы говорили и вот подтверждение, мы советовали и т.д. Как-то однобоко получается. Нет, чтобы иногда заострить внимание на неоправдавшихся прогнозах, ситуациях, когда рынок ведёт себя не так, как ожидалось. Да, несём непредвиденные убытки в портфеле сервиса по подписке по этим позициям, но рук не опускаем. А то выходит, как у героя фильма в исполнении Баталова: “Уж слишком я какой-то правильный получился”. С уважением, Денис.

2. Вы очень много говорите про успехи той или иной вашей стратегии инвестирования. Даёте качественную аналитику. А вот про ошибки инвестирования я ни одного сообщения не видел. Наверняка они у есть у любого инвестора. А ведь разбор ошибок может научить многих новичков не наступать на чужие грабли. С уважением, Алексей.

Ну что же. Вопросы хорошие. Обсудим.

Друзья, ну разумеется, у любого инвестора есть «больные мозоли». Акцентировать на них внимание, действительно, не так уж приятно. Однако, вы правы, о несбывшихся прогнозах тоже надо уметь разговаривать.

Итак… К примеру, ожидал нервотрепки на рынке в мае. Не дождался. Рынок оказался гораздо сильнее, чем я думал.

Кстати, за последние месяцы много раз говорил – жду неприятностей от ноября. Ноябрь еще не кончился. Неприятностей куча. Думаю, до конца месяца еще что-то нехорошее обязательно случится. Много бумаг уже посыпалось. Но… индексы не падают. Хотя Россия, по разным причинам, просела.

Был не прав? Ну, творчески. Впрочем, дождемся конца месяца. По-прежнему ожидаю, что ноябрь в целом будет нервный. Так что мой спор с Дмитрием Потапенко, который считает, что неприятности начнутся не раньше марта, считаю вполне актуальным.

Есть и ряд бумаг, которые не оправдали возложенных на них надежд.

Возьмём Teva (TEVA US). Почему так получилось? На этот раз, вероятно, просто подвел сантимент. Знаю компанию давно, очень интересная и невероятно динамично развивавшаяся корпорация. Вели очень сильную политику в области M&A, каждое новое приобретение было лучше предыдущего. Но… Последнее приобретение их и погубило. «Слишком широко шагнули – порвали штаны», и пошло поехало. А тут еще и опиоидный скандал… Тем не менее, по старой памяти верил в компанию и держал бумагу.

Что ещё? Очень нравится тема с «эко» лечебным чудо продуктом, вместе с тем, отрасль сбрасывает с себя первоначальный хайп и по ходу становится ясно, какой именно король был гол. И много разочарований. При этом текущие уровни уже, очевидно, крайне интересны для входа.

Драгметаллы. Здесь упорствую. Считаю, что несмотря на то, что крипта для многих заменила инвестиции в частности в золото, время золота достаточно скоро придет. Но пока бумаги не оправдывают ожиданий.

Выводов тут можно сделать много. Главный из них – никакие приобретения, никакие сделки на рынке не должны делаться на основании сантиментов. На основании «я верю/уверен, мне видится/кажется». Только максимально логичный и продуманный анализ. Системный подход. Легкий цинизм и ирония тоже не помешают. И, конечно, умение быстро анализировать потоки информации и считывать тренды.

❗А теперь внимание: не так много публичных личностей берут на себя риск открыто обозначить свою позицию по тому или иному инструменту. Риск ведь немалый. И самое важное – риск репутационный. Но вы ведь, наверное, потому и читаете меня и моих ребят – за то, что мы имеем свое лицо и свою позицию…

Не всегда все идёт так, как хотелось бы. На фондовом рынке ни у кого не бывает 100%-го результата. При этом, как показывает статистика, мы оказываемся недалеко от истины примерно в 85% случаев. На мой взгляд, не так уж плохо. Ну а дальше – решайте сами ?

Наша основная задача – не давать вам рыбу, но научить пользоваться снастями. Если у нас получается уберечь вас от ошибок и глупостей, так уже отлично. Значит, наша миссия выполнена.

Вместо того, чтобы порадовать совсем уже упавших духом биржевых медведей, рынки коварно продолжают свой неторопливый рост.

Вроде бы как всем уже понятно: на носу тейперинг. И все уже нутром осознали, что все дороговато. Очень дороговато. Вот уже и энергетический кризис вовсю гуляет по планете. Пышным цветом расцветает кризис поставок. Прощай разгульное Рождество! Не успевают поступать товары. Инфляция надолго становится реальностью и мы всерьез обсуждаем, превратится ли она в стагфляцию или нет. Новые штаммы вируса – наша головная боль. Очередные локдауны вполне могут стать реальностью не только у нас, но и за рубежом.

И все равно «мыши плакали, кололись, но упорно продолжали поедание кактуса»… Биржевые индексы продолжают разочаровывать мишек.

Почему? Почему бы им не упасть?

Совесть у них где, у этих индексов?

Задам вопрос иначе: что заставляет индексы продолжать свой неторопливый рост?

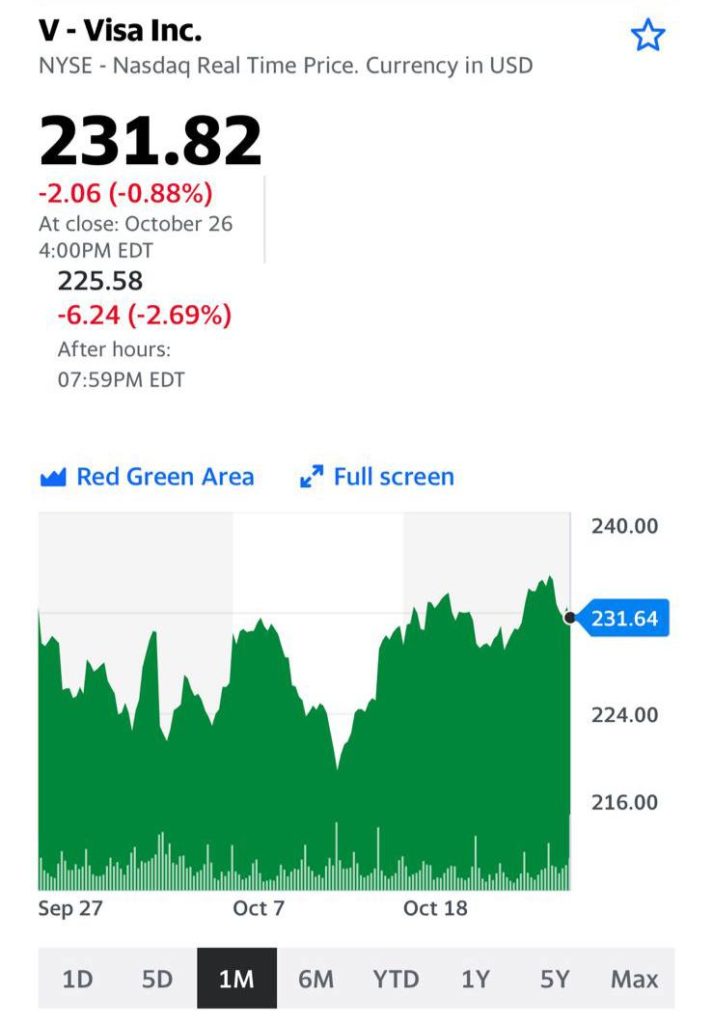

1. Продолжается сезон отчетности. Надо сказать, в целом отчеты выходят вполне достойные. К примеру, квартальная прибыль Visa Inc (NYSE: V) превысила ожидания: восстановление путешествий и улучшение ситуации в мировой экономике стимулировали рост объемов крупнейшего в мире платежного процессора (прибыль American Express на прошлой неделе также превысила прогнозы). Объемы платежей выросли на 17% по сравнению с годом ранее; количество транзакций, обработанных Visa, выросло на 21% до 45,3 миллиарда.

Компания Google, Alphabet Inc., показала самый высокий рост продаж за более чем десятилетие и почти удвоила прибыль в 3 квартале, т.к. пандемия подстегнула основной рекламный бизнес компании. Вышли результаты Microsoft. Выручка Microsoft за первый квартал 2022 финансового года выросла на 22% по сравнению с аналогичным периодом годом ранее до $45,3 млрд. Операционная прибыль корпорации увеличилась на 27% до $20,2 млрд. Чистая прибыль достигла $20,5 млрд, зарегистрировав 48% рост.

До этого в целом не разочаровали своими отчетами и банки.

2. Есть такое понятие, как альтернатива. Пока инвесторы рассуждают на тему того, какие, в условиях инфляции, которая имеет все шансы выйти из под контроля, есть альтернативы фондовому рынку, судьба рынка похоже не должна внушать серьезных опасений. Слишком много у инвесторов денег. Слишком мало альтернатив для вложения.

Что может испортить радужную картинку?

1. Выход новой, не самой веселой отчетности. Есть ряд крупных корпораций, отчеты которых уже несколько разочаровали инвесторов. Вполне возможно, их количество будет расти.

2. Демократы пока еще не согласовали свой инфраструктурный пакет. Идет жесткая политическая борьба.

3. Нужно следить за статистикой заболеваний по всему миру и особенно в США. К сожалению, возможны любые негативные повороты. Честно говоря, крайне сомневаюсь, что республиканцы дадут демократам легко «протащить» все те статьи расходов, что обсуждались – и декларировались – ранее.

По-прежнему полагаю, что многие негативные прогнозы и нервные потрясения на рынках вполне могут начать реализовываться с ноября.

Пока рынки на максимумах, вставать в однозначный шорт страшновато. Как говорят трейдеры: new high – buy. Да и агрессивно покупать сейчас я бы поостерегся. Может только Lockheed (LMT), упавший явно излишне жестко вчера. Да и то – не факт, что сразу. Поразмышляем об этом отдельно.

Сейчас, по моему мнению, тот период, когда суетиться не нужно. Потому и вставать в однозначный шорт я бы пока также не торопился.

Не так давно мы с вами говорили о паях ЗПИФ «ПНК-Рентал».

На днях звонит мне отец:

– А не стоит, раз там такая отличная доходность, на половину портфеля купить эти паи?

– Не, пап. На 50% не стоит. А вот на 15-20%, думаю, вполне.

Вчера на рынке произошло довольно значимое событие: инвестиционные паи ЗПИФ недвижимости «ПНК-Рентал» переведены в первый уровень списка ценных бумаг, допущенных к торгам на Московской бирже.

Что это означает?

Новость о переводе на первый уровень отражает тот факт, что пакет, пожалуй, можно несколько увеличить.

Первый уровень означает более высокий уровень ликвидности и надежности паев, прозрачности управляющей компании, подтверждение соответствия ценных бумаг фонда и его управляющей компании всем максимально возможным требованиям и стандартам. Первый уровень – это «высшая лига», «голубые фишки», бумаги наивысшей надежности. Это действительно хорошее событие для компании и ее инвесторов.

Почему я искренне считаю, что ЗПИФ «ПНК-Рентал» – это качественный актив?

Паи здесь обеспечены реальными физическими активами – современными высокотехнологичными зданиями. Сегодня в активах фонда – четыре объекта общей площадью более 100 000 кв. м. Сейчас фонд завершает выплату дохода за III квартал 2021 года – он оказался выше прогноза управляющего и составил по итогам отчетного периода 11,08%.

Очень приличная доходность. А инструмент при этом весьма консервативный и – плюс – защитный. Я имею в виду от инфляции. Контракты все индексированы.

Еще один важный момент. Для неквалифицированных инвесторов статус первого уровня означает отмену прохождения тестов от потери капитала из-за незнания рисков сложных финансовых инструментов, которые с 1 октября 2021 года Банк России утвердил как базовый стандарт защиты прав и интересов инвесторов.

Как говорится, теперь можно все. Первый уровень котировального списка открывает возможность инвестирования для широкого круга инвесторов: физических лиц и институциональных инвесторов, что теоретически должно положительно отразиться на ликвидности ценной бумаги.

Так что 20% от портфеля, думаю, отцу можно инвестировать в паи ЗПИФ «ПНК-Рентал». Нормальная тема.

И еще один важный момент. Сегодня мы наблюдали, как банк России достаточно бодро поднял ставку. По всей видимости, ставка может быть повышена еще.

Все наши ОФЗ дружно падают на этой новости, а вот паи ПНК стоят на месте. Почему?

Да потому что доходность:

а) частично защищенная от инфляции,

б) намного выше доходности и ОФЗ, и облигаций даже эмитентов крепкого второго эшелона.

Хорошая такая штучка, как мне видится. Учитывая нынешние реалии складская недвижимость, по всей видимости, и далее имеет шанс на рост. Инфляция, однако.

– А не продать ли все мои бумаги, вложенные в американский рынок, да не купить ли взамен российских акций? Ты посмотри, что с ними происходит и, судя по всему, будет происходить и далее! – задал мне вопрос один из моих уважаемых клиентов…

На самом деле, в последнее время сталкиваюсь с такими разговорами практически ежедневно. Что правда, то правда – если в какой-то день не взлетела та или иная позиция, день явно прожит зря!

Стоит ли сегодня вкладываться в российский рынок на 100%, поговорим отдельно. Но тренд очевиден – наш рынок сейчас действительно бурлит.

Причины понятны:

1. «Око Саурона» в кои-то веке обращено не в сторону РФ. Не до России. Более того, похоже на то, что в повестке дня подготовка нового раунда общения на самом высоком уровне. Виктория Нурланд явно приезжала не для того, чтобы покормить голубей на Красной Площади или сделать селфи на фоне памятника Пушкину ?

2. Россия сегодня явный бенефициар от всех происходящих событий: и роста цен на нефть, газ и уголь, роста цен на зерно и металлы, и от того, что происходит в области логистики (Транссиб сегодня забит контейнерами Корея-Европа, Китай-Европа. Порты не справляются. Я так думаю, скоро Северный Морской Путь будет самым востребованным.)

3. Каждый день фонды, инвестирующие в РФ, получают значительные поступления. И это на фоне оттока денег с рынков других развивающихся стран. Учитывая не очень значительную глубину нашего рынка, каждый приходящий миллион неплохо влияет на котировки.

Что дальше? Долго ли еще нашему рынку торжествовать? Потенциал дальнейшего роста, в целом, еще очень велик. Есть масса бумаг, до которых праздник жизни пока не докатился. В частности, та же энергетика. Да и значительно подросшие бумаги в действительности не так уж и дороги. В среднем по мультипликаторам они продолжают выглядеть значительно дешевле своих западных или даже китайских аналогов.

Однако есть два момента, которые необходимо помнить, работая на российском рынке:

1. Наш рынок не случайно такой дешевый. Есть понятие – сугубо российские риски. Они, друзья мои, никуда не делись. Более того, иногда возникает ощущение, что они только растут. Ряды «докторов», что могут поспешить на срочное лечение тех или иных бизнесов, не оскудевают. Да и «врачебное руководство» всегда на боевом посту. Полно энергии и творческих сил.

2. Из-за недостаточной глубины рынка наши бумаги умеют не только бодро расти, но и (так же весело и непринужденно) падать.

Возвращаясь к портфелю моего клиента… Соглашусь ли я с тем, что стоит взять и перевести его целиком на российский рынок?

Черта с два. Не забываем – при всем происходящем на рынке акций, рынок наших внутренних как гос, так и корпоративных долгов неуклонно снижается. Ставка растет и очевидно будет расти и дальше. А для фондового рынка это все отнюдь не пряник. Да и рост нашей экономики… Пока он связан исключительно с внешней, благоприятной к нам конъектурой. Что, увы, продлится не вечно.

Пока в стране не начнутся реальные структурные реформы в области экономики, которые смогут дать настоящий импульс и нашему фондовому рынку, весь этот рост может быть временным и в любой момент вследствие каких-то изменений во внешней конъюнктуре, может смениться на сильные падения.

И напоследок. Настоящую глубину нашего рынка мы обретем тогда и только тогда, когда у нас появятся серьезные долгосрочные игроки с многими сотнями миллиардов долларов – так называемые «крепкие руки». Я говорю о пенсионных фондах. Реальный импульс наш рынок сможет получить в результате правильно проведенной пенсионной реформы.

А без этого… ну так. Порезвимся пока. А потом горько поплачем. Или кто-то в этом сомневается?

РЕПО (англ. repo – repurchase agreement – обратная покупка) – вид сделки, при которой ценные бумаги продаются и одновременно заключается соглашение об их обратном выкупе по заранее оговоренной цене. Обратное РЕПО (reverse repo) – покупка ценных бумаг с обязательством обратной продажи.

Что такое РЕПО?

▪️Один из важнейших инструментов рынка ценных бумаг. С помощью таких сделок можно быстро привлекать или размещать денежные средства и ценные бумаги.

▪️Возможность получения наличных в короткий срок без лишней бумажной волокиты.

▪️Операция не требует подтверждения платежеспособности заемщика.

▪️Подразумевает переход права собственности, т.е. в период действия договора право собственности на ценные бумаги переходит от их продавца к покупателю, который может продать их третьему лицу в случае отказа продавца от своих обязательств.

▪️Предметом сделок РЕПО, как правило, являются акции или облигации.

▪️Сделки не облагаются НДС.

Если вам срочно потребовались наличные деньги, и вы не хотите возиться с кредитами, залогами и прочими сложными процедурами, вы продаете принадлежащие вам ценные бумаги по определенной цене и одновременно заключаете с покупателем бумаг соглашение об обратном выкупе, цена которого учитывает интересы сторон. Вы получаете деньги, а ваш покупатель (кредитор) получает хорошее обеспечение («ликвидный залог»). Хотя, по сути, это не залог, ведь покупатель становится владельцем ценных бумаг и вправе их продать, если вы не исполните условия второй части сделки.

Сделка РЕПО является одной из форм кредитования, состоящей из двух сделок: операция с наличными ценными бумагами сегодня и форвардный контракт на эти же активы в будущем. Договор РЕПО избавляет стороны от длительных процедур в случае неуплаты долга, потому что права на ценные бумаги уже переоформлены на кредитора по первой части сделки.

История появления

Все началось за океаном в начале ХХ века. В 1917 году Соединенные Штаты вступили в Первую Мировую войну и экономику страны нужно было срочно насытить деньгами. Федеральный резерв, чтобы обойти длительные процедуры кредитования, ввел в оборот сделки РЕПО; именно таким образом американские банки получили доступ к деньгам для кредитования военной экономики. Затем подобные сделки стали применяться повсеместно.

Как это работает у нас?

Например, ЦБ России таким образом поддерживает ликвидность коммерческих банков. На сайте ЦБ публикуется список ценных бумаг для РЕПО сделок, а также даты и итоги проводимых аукционов. Сделки РЕПО используются в биржевой торговле, чтобы клиенты брокеров могли открывать короткие позиции (продавать те ценные бумаги, которые они не имеют в наличии) – для этого бумаги одалживают через сделку РЕПО и продают. После закрытия позиции (обратной покупки ценных бумаг) они возвращаются прежнему владельцу (самой брокерской компании) – закрывается вторая часть договора РЕПО. Таким образом можно увеличить сумму активов в портфеле. Инвестор покупает ценные бумаги эмитента, после этого он продает их через РЕПО. Полученные от сделки средства вновь вкладывают в ценные бумаги. Если цена на них растет, то инвестор зарабатывает дополнительную прибыль и через какое-то время закрывает дополнительную позицию, а на полученные деньги завершает сделку РЕПО – ценные бумаги выкупают обратно.

Управление рисками РЕПО

Не стоит забывать о главном риске: неисполнении стороной договора второй части сделки. Если разобраться, главным риском, который может повлиять на исполнение сторонами своих обязательств, является изменение стоимости ценных бумаг на рынке (волатильность):

– у продавца может не оказаться денег для их обратного выкупа или сделка станет ему невыгодна;

– у покупателя может не оказаться в наличии ценных бумаг для возврата продавцу, т.к. он продал их по более выгодной цене.

Поэтому в договор РЕПО закрепляются несколько важных условий, которые вступают в силу при изменении стоимости ценных бумаг выше или ниже определенного уровня:

– досрочное исполнение сделки РЕПО;

– досрочное исполнение предыдущей и заключение новой сделки РЕПО;

– маржинальный или компенсационный взнос (как деньгами, так и ценными бумагами). По-простому, продавец или покупатель компенсируют изменение рыночной стоимости бумаг новыми деньгами или новыми бумагами.

Кроме того, покупатель ценных бумаг обязан возвратить продавцу ценных бумаг по первой части сделки РЕПО все начисления по данным бумагам, которые были произведены или начислены за период действия сделки РЕПО.

Немного о строителях пирамид

Не можем не упомянуть о строительстве пирамид РЕПО. Это крайне рискованная стратегия, требующая очень высокой квалификации. Если рынок стабилен и идет период понижения ставок, то инвестор может заработать, беря в долг под залог облигаций, затем на вырученные средства опять скупает облигации и снова берет в долг. Таким образом, инвестор может построить пирамиду, когда на 1 руб. собственных средств приходится 10, 20 и более заемных денег.

Тут важно понимать, что даже незначительное понижение цены на заемные бумаги может разрушить всю схему и принести значительные убытки.

В заключение подчеркнем, что РЕПО не является очень сложным инструментом, и наверно, в определенных условиях дефицита наличности, его можно использовать для привлечения необходимых денежных средств. Но всегда следует помнить, что у подобного способа финансирования есть риски, основной из которых – риск вашего контрагента.

? Друзья! На моем YouTube-канале вышло интервью с Дмитрием Пилевиным, представителем PNK rental.

В майской беседе Дмитрий обещал скорый выход на биржу. Что ж, так и вышло.

Мы обсудили выход фонда на биржу, прошлись по основным показателям: объем, доходность, интересные сделки.

Очень детально поговорили про то, как паи фонда оценил рынок после выхода на биржу и чего ждать дальше. Поговорили о перспективах бизнеса, о том, каким образом доходность может быть выше прогнозных 10-11% годовых и как влияет на доходность выход паёв на биржу.

Является ли PNK rental защитным инструментом как против инфляции, так и против обвала рынка? Вполне. Ведь REIT – один из классических защитных инструментов, а PNK rental работает по принципу классического REIT.

Основные темы в интервью:

• Что ожидает рынок ценных бумаг.

• Выход PNK rental на биржу: как рынок скорректировал стоимость пая.

• Итоги второго квартала 2021 года и доходность фонда за год.

• В чем отличия покупки паев фонда через сайт pnkrental.ru и на бирже.

Интересная новость о компании Lockheed Martin (LMT US) из оборонного сектора США.

Компания заключила с Пентагоном контракт на техническое обслуживание самолетов семейства F-35 в 2021 финансовом году. Сумма контракта составила $6,6 млрд.

Само по себе событие не особо примечательное (Lockheed регулярно заключает с Минобороны подобные соглашения), но позволяет нам снова вспомнить об этом интересном секторе.

Как мы уже писали, в мире неспокойно. Не исключено, что после Афганистана Штатам для поддержания реноме глобального «таф гая» нужна маленькая и победоносная война. Где? Это не так уж важно, как бы цинично это не прозвучало. На этом фоне акции компаний оборонного сектора могут снова пользоваться повышенным спросом.

При этом Lockheed на сегодняшний день – самая недооцененная компания в отрасли. Так, по форвардному P/E бумага торгуется на уровне 14,0х при среднеотраслевом мультипликаторе около 23,2х. Сравнение по EV/EBITDA дает схожую картину: 10,7х против 16,0х.

Мы не утверждаем, что потенциал может реализовываться уже сегодня. Но в контексте обострения геополитической повестки выглядит это достаточно любопытно.

Произошло то, о чем мы с вами много раз говорили: суд обязал Apple снять ограничения с разработчиков приложений.

На основании решения суда по делу Epic Games против Apple, «… разработчики <приложений> теперь смогут напрямую давать ссылки на альтернативные способы оплаты, что позволит им избежать комиссии в магазине App Store, доходившей до 30%.»

Итог: акции Apple упали на 3%. Поскольку все происходящее напрямую касается и корпорации Google, ее бумаги также просели на 2%.

Формально, Apple судебный процесс выиграл. В суде удалось доказать, что корпорация не является монополистом. Однако, все эти «игры разума» могут привести к одному: источник существенного дохода корпораций-гигантов в размере ежегодных $120 млрд, о чем мы не так давно писали, похоже, начнет сокращаться.

Победа эта уж очень похожа на Пиррову…

Общий годовой доход Apple за 2020 год – порядка $347 млрд. И поступления от разработчиков приложений за использование платежного сервиса корпорации – ощутимая доля годового дохода.

Сегодня трудно оценить размер будущей упущенной прибыли корпорации. Но, судя по всему, потери будут значительными.

Кому охота платить 30% от дохода лишь за то, что ты вынужден использовать платежный сервис компании, ибо выхода у тебя нет? Похоже, теперь выход есть.

Мораль: по текущей капитализации гиганта в размере $2,5 трлн может быть нанесен весьма серьезный удар. Помним и о том, что доля гигантов в индексах весьма серьезна.

Интересно (я этот вопрос уже задавал ранее), когда Баффет начнет сокращать свой пакет акций технологического гиганта?

Как известно, стоимость этого пакета в руках великого инвестора очень значительна (более 40% ❗️ от общего пакета инвестиций Баффета) и составляет на середину августа этого года более 887 миллионов акций, или порядка $130 млрд по текущей цене акции.

Если Баффет действительно начнет сокращать свою долю в компании, полагаю, «весело» станет всем.

С 1 октября брокеры начнут тестировать неквалифицированных инвесторов, выясняя у них уровень знаний о сложных финансовых продуктах.

Начинается новая эра…

Цель нововведения благая: снизить риски и усилить защиту простых инвесторов от убытков по инструментам, в которых они плохо разбираются. Если инвестор не сдаст тест, то доступа к сложным инструментам у него не будет.

Вот только список сложных инструментов крайне формально определяет наш уважаемый регулятор. Причины вполне понятны: как бы чего не вышло.

Список облигаций разрешенных к покупке неквалами (по шкале АКРА или Эксперт РА – рейтинг ААА) крайне ограничен; в него попадают единичные эмитенты. В основном это окологосударственные компании, доходность по таким облигациям минимальна. Такие эмитенты, ГК «Самолет», АПХ «Мираторг», ООО “Брусника. Строительство и девелопмент», ПАО «Русская Аквакультура» и многие другие имеют более низкий рейтинг. Возможно, это и объективно – таковы правила игры. Но ведь это лидеры своих отраслей, это динамичные и устойчивые компании, а лишние фильтры ведут к удорожанию денег для этих компаний.

На наш взгляд, такой контроль избыточен и, возможно, нашему уважаемому регулятору стоит снизить требования в этой части, упростить доступ к рынку российских облигаций неквалифицированным инвесторам.

Понятно, мы не говорим о компаниях а-ля «Лютики-Ромашки», но ведь ценз не проходят и вполне уважаемые эмитенты, имеющие большой вес в своей отрасли и на рынке в целом.

Вернемся к списку инструментов, доступ к которым будет ограничен, если инвестор не сдаст тест и проведем его краткий анализ.

1️⃣ Маржинальные необеспеченные сделки. Здесь я вполне согласен, вероятность быть искушенным «дешевыми» деньгами брокера для неопытного инвестора, а значит и риски, уменьшатся;

2️⃣ Производные финансовые инструменты. Полагаю, что срочный рынок и возможность хеджировать портфель с помощью срочных сделок – не самое главное для новичка, поэтому согласен.

3️⃣ Договоры репо. Полностью согласен, что для новичка отсутствие возможности реповать свои активы это благо.

4️⃣ Структурные облигации и 8️⃣ облигации со структурным доходом, отвечающие установленным Банком России требованиям к уровню кредитного рейтинга. Тут все верно, писали недавно об этом в канале.

5️⃣ Паи закрытых паевых инвестиционных фондов. Возможно, это несколько усложнит обращение паев этих фондов на бирже, но в целом логично;

6️⃣ Облигации российских эмитентов без кредитного рейтинга или с рейтингом ниже уровня, установленного Банком России. Как я написал выше, это не будет способствовать развитию рынка облигаций, тут все должен определять рынок, а не регулятор.

7️⃣ Облигации российских «дочек» иностранных эмитентов без кредитного рейтинга или с рейтингом ниже уровня, установленного Банком России. Тут я согласен, писал о проблемах неизвестных эмитентов и чем они порой заканчиваются.

9️⃣ Акции, не включенные в котировальные списки. Все то, что обращается на внебиржевом рынке, требует высокой квалификации, поэтому полностью поддерживаю.

? Иностранные акции, не входящие в индексы из утвержденного Банком России перечня. Тут требуется более тонкая настройка, ведь ЦБ подходит к процессу отбора формально, у него нет возможности и времени проверять каждого эмитента.

1️⃣1️⃣ Иностранные ETF, включая спонсируемые ETF, доходность по которым определяется индексом, не входящим в установленный Банком России перечень. Согласен, что существует множество экзотических ETF, покупка которых требует высокой квалификации инвестора.

Общая оценка нововведения: ничего страшного не произошло. Все в пределах нормы. Инвесторы, которые не пройдут тестирование с первого раза, смогут это сделать с новой попытки, ведь количество попыток не ограниченно.

На наш взгляд, новая процедура почти не будет мешать, но, тем не менее, она не несет в себе большой пользы.

Полагаем, что квалификация инвестора – это дело брокера, который сам должен быть заинтересован в правильной оценке способностей и возможностей своего клиента. Посмотрите на положительный опыт Европы или США, возможно, когда-нибудь мы придем к этому…

На самом деле, это не первый выпуск «зеленых» облигаций эмитента. Совсем недавно правительство Москвы уже выпускало такие бумаги – в мае текущего года. Несмотря на огромный объем выпуска – 70 млрд. руб – спрос тогда превысил предложение в 1,2 раза. Мы писали об этом.

Особенность нового выпуска «зеленых» облигаций Москвы в том, что они не будут обращаться на бирже, и могут быть проданы держателями обратно эмитенту. То есть держатели облигаций не несут риска снижения цены на вторичных торгах❗️

Какие еще преимущества? Полагаем, что купонная ставка будет выше депозитов в банках наиболее высокой категории надежности. А Москва относится к заемщикам с наивысшим кредитным рейтингом в России и не уступает в кредитном качестве государственным банкам. Кроме того, инструмент подойдет тем, кто не хочет вникать в дебри биржевого дела и математики по облигациям. Таким образом, может получиться неплохая альтернатива депозита в надежном банке.

По словам заммэра столицы по вопросам экономической политики и имущественно-земельных отношений Владимира Ефимова, « … с учетом проявленной заинтересованности в настоящее время мы рассматриваем возможность выпуска «зеленых» облигаций для физлиц. Этот особый вид выпускается для вовлечения населения в приоритетные проекты развития территорий и для повышения финансовой грамотности, воспитания культуры сбережений, социальной ответственности.»

Кроме того средства, полученные в ходе эмиссии, будут направлены на проекты благоустройства города, отвечающие высоким экологическим требованиям.

Сегодня рассмотрим неотъемлемую часть любого многоэтажного здания – лифты. Вернее, перспективы инвестирования в производителей этого полезного устройства.

Многие не подозревают, но появление этого изобретения не только дало толчок возникновению архитектуры нового типа, но и существенно повлияло на нашу культуру.

Первые чертежи лифта появились минимум два с четвертью тысячелетия назад. Тем не менее, первый паровой пассажирский лифт был построен лишь в 1857 году. С тех пор ни одно многоэтажное здание не обходится без «магической кабинки».

Впрочем, у лифтов до сих пор есть максимальная высота подъема, определяемая прочностью их стальных тросов. Хорошая новость заключается в том, что новые тросы из углеродного волокна, легче и прочнее стали, позволят лифтам подниматься на километр. Так что всего лишь с одной пересадкой можно будет добраться на верхушку здания в милю (1609 метров) высотой. Кстати, на вершину «Бурдж Халифа» в Дубае, самого высокого здания в мире, лифт доставляет пассажиров с сумасшедшей скоростью до 60 километров в час.

В ближайшем будущем спрос на лифты и их обслуживание не только не упадет, но и вырастет. Прогнозируется, что к 2027 году мировой рынок лифтов достигнет 183,45 миллиарда долларов США. В 2020 году мировой спрос на лифты составил примерно 123 миллиарда долларов США. Многое зависит и от состояния строительного сектора. Хоть на сегодняшний день и наблюдается бум, тяжело сказать, как будет выглядеть рынок через несколько лет. Все же ожидается, что рост числа пожилых людей позитивно скажется на рынке лифтов и эскалаторов в развитых и развивающихся странах.

Ключевыми игроками на мировом рынке эскалаторов и лифтов являются:

– Otis Worldwide Corporation (OTIS)

– KONE Oyj (KNEBV.HE)

– Schindler Holding AG (SCHN.SW)

– Hitachi, Ltd. (HTHIY)

– ThyssenKrupp AG (TKA.DE)

– Mitsubishi Electric Corporation (MIELY)

– Toshiba Elevators and Building Systems Corporation (TOSYY)

Риски сектора. Наиболее значимый – глобальный дефицит полупроводников. А для компенсации возросших затрат, компании вынуждены поднимать цены.

Как лифты, так и эскалаторы нуждаются в регулярном техническом обслуживании, не говоря уже о периодическом ремонте. В США, к примеру, годовые контракты на техническое обслуживание лифта для одной кабины в небольшом здании составляют от 5000 до 7000 долларов. Отсюда совсем неудивительно, что обслуживание и ремонт – это 13.6% продаж Otis Worldwide Corporation (OTIS).

В ближайшее время проведем разносторонний анализ отрасли и ответим на вопрос, стоит ли входить в ценные бумаги указанных компаний.

Немецкий конгломерат Thyssenkrupp объявил о продаже за 17,2 млрд евро ($18,9 млрд) подразделения по производству лифтов группе инвесторов во главе с фондами прямых инвестиций Advent и Cinven. Теперь компания носит название TK Elevator (TKE).

Выходные – отличное время для того, чтобы спокойно и без суеты поговорить о вещах важных и не сиюминутных.

Не так давно один из читателей канала поведал прискорбную историю.

В портфеле у него имеется бумага CFLD (Cayman) Investment Ltd.DL-Notes. Это высоко рискованный бонд с купоном на уровне 9% годовых в долларах, зарегистрированный на Каймановых островах. Последний купон выплатили по бумаге в январе 2021 г. Погашение должно было состояться 31 июля 2021 года, но… Произошел дефолт.

Основной вопрос к нам – есть ли вероятность возврата хоть части средств по этим бумагам?

Начнем с того, что порадовать читателя, к сожалению, нечем. Вероятность возврата по историям, зарегистрированных на кайманах, – 0,1%. И главное, что, находясь в другой юрисдикции, возможности хоть как-то контролировать процесс банкротства практически нет.

В обычной практике нанимается юрист, собирается пул кредиторов и начинается долгий и утомительный процесс возврата. Однако для частного инвестора, находящегося в стране, далекой от страны регистрации эмитента, участвовать в таких процессах почти невозможно.

С другой стороны, признаки жизни в этих еврооблигациях есть. Блумберг показывает котировки по ним на уровне около 30%, хотя «живых» заявок на покупку нет. Т.е. продать по 30% невозможно. Тем не менее, индикативно они не упали до нуля, как это бывает в совсем безнадежных случаях. Какая-то надежда имеется. Но! Опять-таки необходимы хотя бы минимальные юридические рычаги. Брокер за вас ничего делать не будет.

Друзья, есть одна важная аксиома.

Фондовый рынок вам не друг и не брат, это огромный океан. Если вы ушли в плавание, никто вас не спасет, если вы своими руками делаете все, чтобы ваш корабль затонул. Только ваши силы, ваши знания, ваш опыт, ваше постоянное желание слышать шум этого океана и… делать свои выводы.

Если же от морской тематики вернуться к рынку… Необходимо понимать, что доходность под 10% годовых в долларах – это всегда опасность. Никто не даст такую доходность просто так. В инвестициях (как и во многих других сферах) сила сомнения играет важную роль.

Когда вам предлагают «бесплатный сыр», первым делом стоит подумать о том, какие «мышеловки» расставлены для нас.

Откуда такая доходность и, кстати, почему именно вам это вам предложили? Где «косяк»?

При покупке долговых бумаг (еврооблигаций), которые для вас находятся в других юрисдикциях, необходимо принимать во внимание тот факт, что юридически вы практически бессильны. Даже в России по рублевым облигациям добиться компенсационных выплат не так просто в случае неприятностей у эмитента. Что уж говорить о компании, работающей в одной экзотической стране с «местом прописки» в другой экзотической стране?

В погоне за лишними 1-3 процентными пунктами доходности, можно потерять все. Это неоправданный риск. Гораздо лучше иметь 3-4-5% годовых, но спать почти спокойно (чтобы совсем без беспокойства – 2-3% годовых).

Можно ли вообще инвестировать в облигации с доходностью от 10% годовых в долларах?

Можно. Но нужна максимальная диверсификация, которая во многом страхует от риска дефолта весь портфель. Даже при высокой диверсификации необходимо понимать, что вы покупаете в портфель. Для частного инвестора, разобраться в «дебрях» третьего эшелона, да еще зарубежных компаний, как правило, почти нереально.

Конечно, можно инвестировать в ETF высоко доходных бондов. Но не ожидайте там двузначный доходности. Скорее всего, будет не больше 4-5%. Комиссии у таких фондов высоки из-за рисков, а сверхвысокая диверсификация снижает доходность.

Хорошей альтернативой может быть портфель из точечных, направленных идей. Такую стратегию мы реализуем в нашем сертификате и портфеле «Консервативный» . Чистая доходность в долларах после всех комиссий там находится на уровне свыше 7% годовых.

Кстати, наш облигационный сертификат, который существует уже 2,5 года, стоит сегодня почти 116%. Т.е. после всех комиссий консервативный инвестор чистыми получает 16% или более 6% в долларах за год.

Вывод?

Джанки – без всякого сомнения крайне интересная тема. Но… безумно рискованная. Особенно сегодня, в преддверии роста доходностей по облигациям из-за будущего роста ставки в США.

Уход компании с биржи – неприятный сюрприз для любого инвестора, особенно для частного. Главное: не паниковать, разобраться в ситуации и только потом принимать решение, продавать или оставить. Делистинг ценных бумаг – исключение ценных бумаг из списка инструментов, допущенных к торгам, в том числе исключение их из котировального списка.

Основные причины делистинга.

1️⃣ Компания становится банкротом. В этом случае включается механизм принудительного делистинга. Торги бумагой прекращаются, а владельцы акций становятся участниками шоу под названием процедура банкротства, и занимают последнее место в длинной очереди кредиторов, ждут, когда все остальные участники получат причитающиеся им средства. Если на развитых рынках инвесторы могут, хоть и с потерями, получить часть вложенных средств, то в России тернистый путь банкротства компании зачастую ведет к преждевременному обнулению баланса компании.

2️⃣ Нарушение биржевых правил или требований регулятора. Например, непредоставление отчетности, неудовлетворительное финансовое состояние, нарушение правил корпоративного управления, санкции в отношении конкретной компании или государства. В этом случае ваши действия зависят от того, как происходит такой делистинг. Если есть время и возможность, то лучше продать «токсичные» акции; по крайней мере вы сохраните часть активов и убережете нервную систему.

3️⃣ Делистинг может планироваться компанией заранее и причины могут быть разные. – Прекращение обращения акций на бирже при консолидации основного пакета акций в руках одного или нескольких акционеров, которые не хотят нести расходы, связанные с биржевым обращением акций. – Компания может отказаться от биржевых торгов в случае, если ее приобретает частная компания и реорганизует в другую форму. – Может произойти объединение акционерных компаний, акции которых обращаются на бирже. Тогда оба эмитента добровольно проводят делистинг, чтобы в дальнейшем выйти на биржу уже как новая компания. Такое частенько происходит на биржах США.

В России чаще всего компании уходят с биржи из-за нежелания раскрывать информацию о компании или по причине нежелания акционеров нести расходы, связанные с публичным обращением акций.

Во всех этих случаях лучше всего продать акции до исключения их из биржевых торгов – как только станет известно о готовящемся делистинге, ведь новость о событии наверняка спровоцирует распродажу бумаг, их стоимость будет падать, поэтому стоит поторопиться и переложиться в другие бумаги.

Помимо делистинга, биржа может временно прекратить торги бумагами.

Так бывает в связи с корпоративными событиями либо по требованию регулятора – в случае подозрений в нарушении правил торгов или корпоративного управления. В этом случае есть шансы, что торги будут возобновлены.

Если прекращение торгов произошло неожиданно (без уведомления), либо инвестор пропустил его, не следует отчаиваться: в России делистинг не означает прекращение хождения акций, ведь компания остается публичной, а ее акции можно попробовать продать на внебиржевом рынке.

После делистинга по инициативе эмитента, у инвесторов также сохраняются возможности продать бумаги:

– Когда компания добровольно покидает биржу, делистингу предшествует оферта, по которой желающие смогут продать свои акции по средневзвешенной цене бумаги за последние шесть месяцев;

– Если 95% акций в руках одного акционера, то он имеет право принудительно выкупить бумаги миноритариев или обязан удовлетворить право миноритариев продать ему акции. Так происходило не раз, например, с несколькими известными компаниями (Уралкалий, АвтоВАЗ, Мегафон).

Иногда имеет смысл оставить бумагу в портфеле, ведь, несмотря на уход бумаги с организованных торгов, вы по-прежнему остаетесь её владельцем, ваши акции по-прежнему хранятся в депозитарии у брокера и вы сохраняете все права по ней, включая право на дивидендные выплаты. Если у компании хорошая дивидендная история, то оставить акции может оказаться выгодным вариантом. В некоторых случаях компания, никогда не платившая дивиденды, после делистинга начинает их выплачивать.

Вернемся к ситуации, когда вы остались наедине с некотируемыми бумагами и у вас есть желание их продать.

Что следует знать и какие варианты у вас есть?

Обратитесь к брокеру через «заявку по телефону».

Нужно понимать, что у этих бумаг крайне низкая, практически нулевая ликвидность, поэтому продать их будет трудно; следует набраться терпения и заниматься поисками вариантов.

Можно выйти на внебиржевой рынок, обратиться к компаниям, специализирующимся на таких проектах, обратиться к эмитенту; возможно вы найдете приемлемое решение.

Бывает, что компания спустя время вновь выходит на биржу, ведь делистинг это не билет в один конец. Например, так произошло с Полиметалом, а недавно компания Nordgold заявила о возможном IPO.

Чтобы снизить подобные риски, рекомендуем хорошо диверсифицировать свой портфель, отдавая предпочтение компаниям из первого и второго эшелонов с устойчивыми финансовыми показателями. Более рискованные активы должны занимать очень небольшую долю вашего портфеля; стоит внимательно следить за их финансовым положением, перспективами дивидендов, а также отношением компании к миноритариям.

❗️Самое главное: внимательно следите за теми компаниями, акции которых вы держите в портфеле, и уровнями их листинга.

После нашего недавнего материала о перспективах этой истории подписчики засыпали нас вопросами: «Кто еще кроме РУСАЛа? Какие еще идеи?». Спрашивали? Отвечаем! По нашему мнению, на сегодняшний день интересно выглядят акции американского алюминиевого гиганта Alcoa (AA US). Компания является одним из лидеров глобального рынка (производит порядка 2,5 млн т первичного алюминия), имеет неплохую фундаментальную картину и недооценена по мультипликаторам.

В 2021 г., как ожидается, выручка Alcoa может вырасти на 20%, а рентабельность по EBITDA – удвоиться и составить порядка 21-22%. Фактически по этому уровню Alcoa сравняется с РУСАЛом, у которого, как известно, низкие затраты на электроэнергию. Ну и основной триггер, конечно, это сильная конъюнктура рынка алюминия.

Если в рублях нашим фаворитом в алюминии остается РУСАЛ, то в долларах, возможно, имеет смысл обратить внимание на Alcoa. По мультипликаторам компания наряду с РУСАЛом выглядит одной из наиболее недооцененных в секторе: форвардный EV/EBITDA составляет около 4,5х, а средний аналогам – порядка 7,5х.

Вместе с тем, не забываем и о рисках. Во-первых, бумага имеет высокий beta (около 2,1х), а значит «летать» будет не только вверх, но и вниз. Во-вторых, в ценах на алюминий также не исключена коррекция, хотя бы и технического характера. Это может несколько «приземлить» котировки Alcoa.