На следующей неделе планирую подготовить серьезное исследование по вопросу того, что происходит на рынке корпоративных облигаций России.

Пока скажем следующее: 1) инфляция в России к концу 2022 г. вряд ли будет носить особенно драматический характер; 2) ряд весьма интересных компаний, кстати, даже платящих дивиденды сегодня, дают по своим облигациям доходность порядка 12-15% годовых.

С учетом этих факторов, наши корпоративные облигации выглядят не самым плохим вариантом для инвестирования.

Несколько примеров интересных российских облигаций:

▪️Сегежа. У компании, судя по имеющейся информации, ситуация вполне нормальная. Доходность бумаг с погашением через 820 дней сегодня порядка 13,3% годовых. К оферте в 2024 г. – порядка 12,5%. ▪️Кстати, у той же Сегежи есть облигации с погашением всего через 240 дней и доходностью порядка 14,9% годовых! ▪️Белуга Групп. Доходность к погашению через 1000 дней – порядка 13% годовых. ▪️Русская Аквакультура с погашением примерно через 600 дней по своим облигациям дает около 15,3% годовых. ▪️Самолет – погашение через более 720 дней около 17,6% годовых. Плохо ли? А в принципе, таких примеров сегодня можно привести десятки.

Риски, конечно, есть в любом бизнесе. Но, насколько я вижу, в частности по ряду из вышеприведённых компаний – у них все не так уж и плохо и отказываться платить по своим обязательствам они явно не собираются.

Учитывая, что ЦБ РФ, по всей видимости, снова снизит ставку уже в ближайшем будущем, полагаю, что корпоративные облигации неплохого кредитного качества имеют шанс вполне себе душевно вырасти в цене. Особенно те, где до погашения еще несколько лет.

❗️Очень конкретно поговорим на тему корпоративных облигаций завтра на нашей первой московской офлайн встрече. Подробнее о мероприятии – по ссылке.

В списке облигаций, на которые стоит обратить внимание, вы выделяли Боржоми. Как же так?

Поздно ли пить боржоми?

Производитель минеральной воды «Боржоми», остановивший производство в Грузии из-за финансовых проблем, связанных с военными действиями в Украине, хочет безвозмездно передать долю в бизнесе правительству страны. После этого компания надеется «продолжить свою деятельность в обычном порядке».

Структура «Альфа-Групп» владеет контрольным пакетом IDS Borjomi International (55,8%), который приобрела у наследников грузинского бизнесмена Бадри Патаркацишвили в 2013 г.

«Наш пакет снизится до неконтрольного. Уверены, что в сложившейся ситуации — это единственно правильное решение, которое поможет группе восстановить работу заводов».

Головной офис компании находится на Кипре, продукция экспортируется более чем в 40 стран мира, ее офисы расположены в 30+ странах, включая Украину, Грузию и США. В начале марта 2022 г. эстонские торговые сети, такие как Rimi, Maxima, Selver, решили убрать с прилавков «Боржоми» из-за «полученных данных», что ей владеет российская компания, и введения против нее санкций.

Источники грузинского делового издания Bussiness-partner сообщали, что находящийся под санкциями владелец «Альфа-Групп» Михаил Фридман пытался продать бизнес, связанный с минеральной водой, используя разные схемы, в том числе вдове Бадри Патаркацишвили — Ине Гудавадзе. Леван Багдавадзе, президент Borjomi Georgia, говорил изданию о том, что компания рассматривает вопрос об изменении структуры акционеров.

Будет ли зашит в структуру сделки опцион на выкуп компании лет эдак через пять? Пока неизвестно. Однако думаю, что вряд ли.

Неплохая новость для держателей облигаций компании. Далее – «будем посмотреть». Но пока облигации, сильно упавшие ранее и дающие весьма неплохую доходность, кто-то явно выкупал. Похоже, не зря.

Не рекомендация, но рассуждения о возможных способах развития ситуации ?

Вы когда-нибудь пытались искать чертей? На абсолютно трезвую голову? Да, согласен. Непростой вопрос. Главное – неожиданный. Как выясняется, поиск чертей – дело очень интересное и политически выгодное.

Сенатор Элизабет Уоррен и ее коллега по Демократической партии из Палаты представителей США Кэти Портер во вторник направили письма руководителям банков JPMorgan и Goldman Sachs Джеймсу Даймону и Дэвиду Соломону с требованием предоставить список клиентов, которые с февраля торговали российскими государственными и корпоративными облигациями. Среди прочего, члены Конгресса США хотят узнать типы сделок и прибыль, полученную по ним, а также запрашивают информацию, относящуюся к деятельности самих банков, включая сделки, которые они провели, и прибыль, которую заработали. Таким образом, авторы хотят выяснить, как деятельность банков могла помочь «путинскому режиму» и как финансовые институты «могли получить прибыль» от конфликта на Украине.

Завидую я все-таки этим почтенным барышням. Отличная тема найдена. Сами посудите: кто-то посмел нахально извлечь выгоду из происходящих событий. И, о ужас, нагло попытаться заработать.

Процесс поиска чертей – крайне благодатный. И развит он во всех странах. Как же просто взять, и во всех бедах и проблемах найти виноватого. Или назначить оного. А уж спекулянты – вообще святое дело. Ю сы, комрадс, наглость-то какая! Посмели ироды-финансисты прикоснуться к, страшно подумать, российским облигациям.

При всем идиотизме ситуации, хочу отметить один важный аспект. Никто не запрещал инвестбанкам (точнее, их клиентам) торговать на вторичном рынке.

Чего хотят добиться американские сенаторы? Во-первых, хороший такой самопиар. Кто там посмел… Мы сейчас… Короче, почему бы не извлечь политических очков из ситуации? И, во-вторых, еще одно поднятие уровня токсичности любых российских активов и всех тех, кто к ним прикасается. Сейчас американский истеблишмент делает и будет делать все, чтобы максимально усложнить жизнь любому институту, всем, кто хоть как-то взаимодействует или в какой-то степени связан с РФ.

Проблема в том, что от отказа взаимодействовать со всем, связанным с РФ, до маккартизма – всего ничего. А мы прекрасно помним, к чему маккартизм приводит. История, похоже, ничему и никого не учит. Или, может, тут пробелы в образовании?

К чему все происходящее может привести? К тому, что американцы, обладающие различными российскими активами, будут предпочитать вообще ничего с ними не делать. Выберут потерять на бездействии, а не производить какую-либо операцию.

Сегодня начали с облигаций, а завтра может и бизнесами продолжат… Почему нет? Мне кажется, что итогом Марлезонского балета будут весьма любопытные возможности для предприимчивых людей. Они заработают. А американцы вполне могут потерять. И где тот самый американский хваленый прагматизм?

Впрочем, это же политики. Им зачетные галочки ставить нужно.

Российские рынки на длительных выходных, и передышка, пожалуй, не помешает после бурных событий последних двух месяцев. Но и на глобальных рынках также разворачиваются драматические события.

Посмотрим, что происходит на рынке еврооблигаций с эмитентами разнообразного кредитного качества, имена которых всем хорошо знакомы.

Как видно из таблицы, евробондов, которые показали ценовой рост с 23 февраля, у нас нет. И неудивительно. Доходность казначейских облигаций США значительно выросла за более чем два месяца, достигнув высот 2018 г. по десятилеткам.

Это значит, что цены снизились, а по мере снижения цен появляются и новые возможности для инвестиций.

Например, совсем короткие долги Apple предлагают почти 2,8% годовых с погашением в 2024 г. Но Apple – это всего на одну ступень ниже максимального кредитного качества по шкале S&P. Можно взять значительно больше риска.

Длинные облигации Boeing с погашением в 2050 г. стоят меньше 100% от номинала. Сложно поверить, но чуть более года назад в мы фиксировали данный выпуск выше 125%. Доходность на 28 лет в моменте – 5,89% годовых. Очень неплохо, но длинные облигации пока могут быть не лучшим выбором. Не исключено, что ставки еще вырастут. Boeing – это также весьма высокое кредитное качество. Кредитный рейтинг инвестиционной категории на уровне «BBB-».

Мы вполне можем взять и еще немного риска. Короткие еврооблигации Ecopetrol с погашением в 2025 г. предложат 5,5% годовых. Здесь рейтинг всего на одну ступень ниже инвестиционного у Boeing. А что насчет длинных еврооблигаций Ecopetrol с погашением в 2043 г.? Их доходность вовсю стремится к двузначной – 8,41% годовых в долларах.

Вот некоторые из возможностей, которые приносит нам буря на финансовых рынках. Есть много крайне интересных и весьма надежных историй с доходностью и 5-6% годовых и более. В том числе в нашем .

В понедельник мы уже касались этого уровня. Но если не считать первую неделю мая 2022 г., в последний раз мы такое наблюдали осенью 2018 г.

Что это значит и что будет дальше?

Дальше, вполне возможно, будет выше. Скорее всего, развитые экономики мира будут пытаться тормозить глобальную инфляцию еще более высокими ставками.

В моменте – явный негатив для акций. Безрисковая доходность начинает опережать дивидендную для многих бумаг 1-го эшелона, американских «голубых фишек» и некоторых дивидендных «аристократов». Облигации становятся привлекательнее.

Для товарных групп – скорее, драйвер роста.

Кроме того, рост доходности государственных облигаций США подтверждает сохранение высоких инфляционных ожиданий.

IDS Borjomi, выпускающая минеральную воду «Боржоми» с 29-го апреля приостанавливает производство продукции из-за санкций против России.

По сообщению компании она не может получить валютную выручкуи расплачиваться с кредиторами.

«Боржоми» владеет российская «Альфа-Групп». После этих новостей рублевые облигации обвалились до 53% от номинала, и опустились бы еще ниже, если бы не «планка». Причем на «планке» по 53,47% наблюдаем большой объем предложения.

Что это? Дефолт? Банкротство? Мы думаем, что об этом говорить рано. Для «Боржоми» есть способы решить эту проблему. Хотя бы путем продажи компании.

Может быть, тогда это хороший шанс заработать на бумагах компании? Полагаем, что не по текущей цене, учитывая навес предложения. Если цена опустится еще ниже, к 20-30% от номинала – это может стать возможностью для инвесторов, которые готовы к высоко рискованным сделкам.

Решение проблем «Боржоми» может занять время, возможны задержки выплат, и цена облигаций будет оставаться низкой. Тем не менее, мы относимся к этой истории с осторожным оптимизмом. Полагаем, что история интересная. Компания относилась к классу надежных заемщиков и управляет успешным бизнесом. Наверное, пути решения проблемы существуют.

Думаем о включении бумаги в «Антикризисный портфель», но возможно по более низким ценам, когда почувствуем баланс спроса и предложения.

Уже прошло достаточно много времени с момента экстренного поднятия ключевой ставки нашим ЦБ до 20% и последующего снижения до 17%. Можно считать, что рынок все уже обдумал, переварил и выработал некую позицию.

С начала апреля кривая доходностей ОФЗ (G-curve) опустилась на 100-300 базисных пунктов в зависимости от дюрации. Если говорить более детально, то годовые ОФЗ упали в доходности (выросли в цене) с 13,7% до 10,5%, трехлетки с 12,3% до 9,9%, семилетки с 11,6% до 10,1%, десятилетки с 11,34% до 10,15%, пятнадцатилетки с 11,2% до 10,2%.

Можно наблюдать картину, при которой доходности ОФЗ достаточно сильно отстают от прогнозируемойинфляции. Связано это с крайне жесткой (и скорее оправданной) реакцией ЦБ в начале катастрофы на фондовом рынке. По сути, единственным безрисковым инструментом инвестирования с конца февраля и после возобновления торгов 21 марта остался только рублевый госдолг, в который и пошел поток средств.

Что касается корпоратов, тут картина достаточно неоднозначная. Ликвидности на рынке очень мало. Кроме того, многие «физики» открыли вклады в крупных банках под достаточно высокий процент, что вкупе с освобождением дохода по вкладам от налога (за 2021 и 2022), зачастую сделало инвестирование в облигации неинтересным. Отдельные выпуски, правда, пользуются спросом. Например, сегодня прошел сбор заявок на четырёхлетний облигационный выпуск МТС объемом в 10 млрд рублей. Ставка купона по итогам букбилдинга сложилась 11,75%; ранее, в прошлую пятницу, МТС собрали такую же по объему книгу заявок на 3-х летний выпуск под 11,69%. Мы полагаем, что такая доходность сейчас не интересна.

В более слабых эмитентах, заслуживающих внимания, картина примерно такая: ▪️СамолетР11 предлагает около 16,5%, ▪️Сегежа2Р1R – около 13,5%, ▪️БелугаБП4 – около 13,5%, ▪️Систем1Р23 – около 14,5%, ▪️ЦППК 1Р-03 – около 15,2%.

Если искать доходности выше 20%, то придется обратиться к таким именам: ▪️Брусника (около 22%), ▪️РитейлБелФинанс (около 21%), ▪️Пионер 1Р4 (около 25%).

Рекомендовать ничего не будем. Информацию дали исключительно для общего понимания картины на рынке фиксированной рублевой доходности. Дополнительные актуальные идеи мы регулярно публикуем в нашем .

Польша предложила выпустить облигации, обеспеченные российскими средствами.

Интересно, старик Морган, когда флибустьерствовал, выпускал облигации под залог имущества с захваченного корабля? ?

Предлагаю полякам не скромничать и организовать под это дело деривативы. Фьючерсы, форварды… Купоны можно выплачивать, стриповать эти облигации. Сделать модели, основанные на динамическом дельта-хеджировании, построенные на “временно прихваченном”.

▪️Доходность по бумагам первого эшелона не превышает 20% годовых у Аэрофлота – одной из самых рискованных бумаг первого эшелона. ▪️Второй эшелон: доходность 20-30%, очень широкие спреды по многим выпускам. ▪️Третий эшелон: доходность 30-40%, низкая ликвидность. К примеру, Максима Телеком, у которой были проблемы в декабре, показывает доходность на оффере 56%.

По совсем коротким корпоративным выпускам есть доходность 80-100% годовых. Это облигации с максимально близким сроком погашения или датой оферты (апрель-июнь). Например, Азбука Вкуса с погашением 29 июня дает доходность 80% годовых, что соответствует средневзвешенной цене 88,88. Обвалом это всё-таки не назовешь.

Мы давно вынашивали идею нового сервиса: база знаний, обратившись к которой, каждый из подписчиков получал бы информацию о том:

как работают финансовые рынки;

как устроены и работают конкретные инструменты;

на что следует обратить внимание, и как поступать в той или иной ситуации;

где найти необходимую информацию, и как применять ее для работы с собственным инвестиционным портфелем… И многое-многое другое.

В какомвиде будет подаваться информация? 1️⃣ Видеостримы со специалистами из компаний, работающих на финансовых рынках. 2️⃣ Справочник с информацией для ежедневного использования. 3️⃣ Инструкции для работы с конкретными инструментами. 4️⃣ Ответы на текущие вопросы подписчиков.

В качестве примера, разберем кейс, который может появиться в новом сервисе.

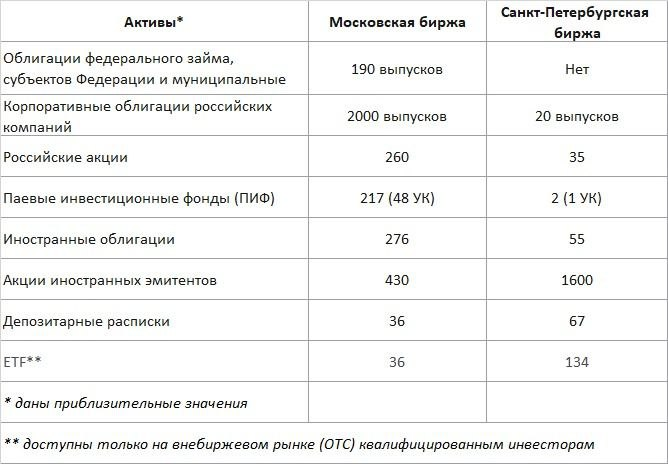

Поступает много вопросовотносительно работы Санкт-Петербургской и Московской бирж: ▪️Основные различия между биржами? ▪️В чем технические отличия расчетов? ▪️Какими бумагами торгуют на биржах, акциями или расписками? ▪️В чем отличие покупки иностранных акций на СПБ бирже и у зарубежного брокера? ▪️Есть ли различия в стоимости или она цена одинаковая? ▪️Почему торги акциями США на СПБ бирже идут с начала марта, а на Мосбирже их, по состоянию на 25 марта, нет?

В результате событий последнего месяца российский рынок оказался локализован внутри странового периметра. Многие инструменты, в первую очередь, акции и облигации иностранных эмитентов, которые были приобретены через биржи с помощью российских брокеров, остались на счетах инвесторов и учитываются на счетах российских депозитариев. Ими можно торговать, но цены на них могут отличаться от цен, которые формируются на западных площадках. То же касается бумаг российских эмитентов, торгующихся на иностранных площадках – там цена одна, а внутри российского периметра – другая.

Сделаем срез возможностей бирж по состоянию на конец января 2022 г., чтобы разобраться – чем и как сейчас можно торговать.

На начало года российские инвесторы могли получить доступ как к российским, так и к иностранным акциям, облигациям, фондам и другим инструментам без выхода на иностранные торговые площадки. Эту возможность обеспечивали две биржи – Московская и Санкт-Петербургская. Основное различие: московская биржа ориентирована на работу с ценными бумагами российских эмитентов, а СПБ Биржа – на иностранные бумаги.

Количественные параметры российских бирж на конец января 2022 г.:

Валютный, срочный и товарный рынок. На Мосбирже эти рынки доступны всем участникам, а на СПБ Бирже – недоступны для частных инвесторов.

Организация торгов. Основной режим торгов, который действует и на Мосбирже, и на СПБ Бирже, – Т+2.

Центральный контрагент (клиринговый центр). На Mосбирже – Национальный Клиринговый Центр (НКЦ), входящий в состав группы «Московская биржа». На СПБ Бирже – НКО-ЦК “Клиринговый центр МФБ”.

Расчетный депозитарий. На Мосбирже – “Национальный расчетный депозитарий” (НРД), также входит в состав группы «Московская биржа». СПБ Биржа – ПАО “Бест Эффортс Банк”. ❗️Бумаги клиентов учитываются на субсчетах, а реально хранятся либо в самом банке, либо у иностранных депозитариев, обслуживающих торговые площадки, на которых котируются ценные бумаги, торгующиеся на СПБ Бирже.

Валюта торгов. Что касается российских ценных бумаг, то различий в их торговле на биржах практически нет: бумаги котируются в рублях, в них же происходят торги. ❗️Основные различия касаются торгов бумагами иностранных эмитентов: на Московской бирже иностранные бумаги торгуются в рублях, расчет цен ведется с учетом валютных курсов; на СПБ Бирже акции и облигации торгуются в валюте бумаги – долларах США для торгующихся в США, евро – для бумаг из Европы.

Продолжим разговор о работе российских бирж в один из ближайших выходных…

Торги по ОФЗ завершаются небольшой коррекцией после двух дней роста от открытия на локальном минимуме в понедельник.

Впрочем, о каких-либо распродажах говорить не приходится. Индекс RGBI снижается ближе к 18-00 МСК чуть менее чем на 1 пункт и сейчас находится на уровне около 106,90. Кривая доходности не претерпела значительных изменений. Чуть-чуть поднялся длинный участок кривой, где спекулятивно фиксировали прибыль по выросшим бумагам. Именно это и сделали частично в.

В целом уровни остались прежними. Около 17% годовых по самым коротким выпускам, и в диапазоне 13-14% годовых – на длинном участке. Кривая доходности продолжает оставаться сильно инвертированной.

В чем причина роста ставок? ФРС сейчас меж двух огней. С одной стороны, конфликт на Украине угрожает экономическому росту в США, с другой – приводит к разгону долларовой инфляции. Если повышать ставку, это ударит по экономическому росту, но зато даст шанс взять инфляцию под контроль.

Инвесторы поняли, что в моменте для ФРС явно приоритетнее бороться с разогнавшейся инфляцией. И, соответственно, ставку будут повышать. Оттуда и рост доходностей по UST.

В десятилетках заложено, что ФРС доведет свою ставку до 2-2,5%. Вопрос в том, насколько это будет жесткий шаг? Я склоняюсь к тому, что ставку будут повышать постепенно, добавляя по 25 базисных пунктов. Жестить не будут. Не время для этого.

Для рынков повышение ставки на 25 б.п. будет, в целом, очень предсказуемым шагом и вряд ли приведет к коррекциям в акциях. Для золота осторожность ФРС на фоне геополитической напряженности и инфляционных рисков может оказаться очень даже позитивным фактором.

Друзья, иногда мы критиковали какие-то моменты и слабости, связанные с рынком ценных бумаг в РФ – и это правильно. Мы наблюдали нежелание компаний наращивать капитализацию, высокую концентрацию долгового рынка в определенных отраслях, недостаток ряда инструментов, некоторые элементы регуляции. А всегда следует совершенствовать любые системы, и для этого есть пространство.

Но когда система координат меняется, как сегодня в России, открывается и новое видение. Сегодня мы бы хотели подчеркнуть, что инфраструктура для рынка есть, высокого уровня и она весьма устойчива. Прежде всего, мы имеем в виду высокотехнологичные биржи, которыми являются и Мосбиржа, и Санкт-Петербургская площадка. Мы говорим о значительном расширении линейки продуктов в последние годы, которые теоретически возможны к использованию, хотя во многих зачастую отсутствовала ликвидность. О депозитарных услугах, об услугах по расчетам.

Даже в такой сложной ситуации эмитенты имеют возможность рассчитываться в срок по своим обязательствам. Как мы уже отмечали вчера, только на один день, 10 марта, было запланировано купонных выплат на сумму свыше 4 млрд. рублей, а также два погашения на общую сумму 60 млрд. рублей. И мы точно знаем, что ряд эмитентов уже сделали платежи по текущим купонам. Это и Кировский завод, и Русская Аквакультура, Камаз и многие другие. Очень бы не хотелось всю эту инфраструктуру наблюдать в простое долгое время или потерять и лишится вовсе.

В нашем мы подготовим отдельный обзор о том, что может происходить с российским рынком облигаций после открытия биржи и как действовать в момент открытия, и после.

Нам задают вопрос: вот пришли купоны, а что с ними делать? Куда инвестировать? Очень подробно обсудим этот вопрос – и не только этот – на вебинаре, который состоится во вторник, 15 марта. Все детали – по ссылке.

Некоторые подписчики сегодня радостно известили нас о том, что получили купонные выплаты по рублевым облигациям Русаквакультуры и Кировского завода: ура-ура, нам вот в такой сложной ситуации все-таки пришел «кеш» от эмитентов!

Что теперь делать с деньгами? Во-первых, мы как раз эту тему затрагивали сегодня, и новости хорошие – это говорит о том, что наш рынок скорее «все-таки жив, чем мертв», свет в конце туннеля может быть, а инфраструктура работает даже в таких условиях. Во-вторых, как мы и говорили, качественные эмитенты второго эшелона способны обслуживать свои долги, по крайней мере пока. Скорее всего, будет выработан, как во времена COVID, список системообразующих и важных для экономики предприятий, которые правительство будет поддерживать. Можно и сейчас посмотреть на этот список – там уже можно найти некоторые ответы на вопросы о том, кому будет полегче.

А что же делать с деньгами? В нормальной ситуации, мы бы возможно докупили этих облигаций по привлекательной доходности, и это могло быть вполне рациональной идеей. Но сейчас пока это технически невозможно – биржа закрыта. Мы очень надеемся, что временно и не надолго.

В то же время, инфляция в этом году может быть очень существенной. В такой ситуации держать наличные рубли – опаснее всего. Имеет смысл хотя бы разместить на депозит под 20%+. Да, именно «хотя бы» – это звучит странно, говоря о депозите с такой ставкой, но итоговая инфляция может быть еще выше, поэтому депозит может быть не самый лучший вариант.

Желательно диверсифицироваться покупкой золота, валюты – если есть такая возможность. Недвижимость – тоже может быть защитой от инфляции вполне эффективной.

Еще одной альтернативой и, возможно, не самой плохой, могут стать акции российских компаний. Да, именно акции. Несмотря на все неприятности, у многих компаний есть высокие шансы справится с текущей проблематикой и найти возможность работать и развиваться. А если после открытия рынка их акции еще сильнее подешевеют, это может быть очень эффективным инструментом защиты от инфляции.

Инфляция на среднесрочном горизонте как правило приводит к росту цен на акции.

Сегодня запланированы выплаты купонных доходов по 21 выпуску рублевых облигаций на общую сумму 4,32 млрд рублей.

Не все из них уже в рынке – часть уже выкуплена эмитентами. 1,24 млрд. из этого объема рублей приходится на ОФЗ.

Структура выплат на сегодня не так важна. Важно, что по некоторым выплатам у корпоративных выпусков, запланированным на вчера, деньги держатели бумаг не получили. Мы не будем пока называть эмитентов – у них есть 5 дней на выплаты, и очень надеемся, что на задержку по выплатам повлияли выходные дни в начале недели. Впрочем, нужно отметить, что раньше выплаты всегда проходили по данным эмитентам день в день.

Рассматривать ли данную ситуацию как возможные дефолты? Я бы ни в коем случае не стал горячиться. У компаний, скорее всего, есть деньги, но есть технические проблемы. Кассовые разрывы, сложности в конвертации… Не стоит к этому относится как к катастрофе.

Большинство компаний сделают все, чтобы расплатиться и остаться наплаву.

Сейчас многое будет понятно о том, какие подходы используют разные компании и как относятся к держателям своих долгов и акционерам. Кто-то будет вести себя в духе времени – спишет все на текущую ситуацию и предпочтет не платить. А кто дорожит своей репутацией и сделает все возможное, чтобы сохранить бизнес и репутацию надежных партнеров.

По информации Bloomberg, Газпром провел выплаты по долларовым бондам. Держатели получили деньги. В долларах.

Что это значит? Санкции не действуют? Не думаем. Скорее, санкции действуют ИЗБИРАТЕЛЬНО. Там, где деньги западным инвесторам нужны – они «ходят» и оперативно. Для всех остальных – стоп.

Выводы? И хорошо, с одной стороны, и – плохо. Хорошо в том плане, что прогнозируемого дефолта России может и не быть. А плохо… Да как-то дико обсуждать темы по долговым обязательствам России и ее самым крутым эмитентам – заплатит или не заплатит. Как будто все это не с нами…

Это случилось после снижения рейтинга до преддефолтного (ССС-) рейтинговым агентством S&P.

Рейтинг примерно такого уровня имеют бедные страны Африки типа Мозамбика, или уже дефолтившая Аргентина. Но при этом цены российских евробондов еще ниже. Доходность коротких вообще зашкаливает за несколько сотен процентов годовых. Речь идет о выпуске, который будет погашаться 4 апреля 2022 года.

Складывается парадоксальная ситуация: у России есть деньги, она еще вполне кредитоспособна, но может не иметь технической возможности расплатиться по своим еврооблигациям. Более того! Россия может просто НЕ ЗАХОТЕТЬ платить, отказаться в текущей ситуации. И, тем не менее, это будет дефолтом.

Есть информация, что некоторые крупные банки мира скупают наши еврооблигации. Как? – спросите вы. Это же запрещено!!! Да, запрещено банкам в американской или европейской юрисдикции, но они это могут делать через дочерние организации в других юрисдикциях. И всегда делали так – в санкционном режиме.

Это нас и спасет отчасти. Когда вам предлагают сотни годовых прибыли – очень хочется их попробовать получить. Хоть и опасно. Хоть и нельзя. Все по К. Марксу.

Огромное количество россиян сейчас мучаются вопросом: что дальше делать с рублем? Одни успели выдернуть из банков довольно увесистые пачки денег. Они сидят и довольные поглаживают их, вновь и вновь пересчитывая их. Но мысль о том, что это всего лишь кусочки бумаги рождает в голове мысли о том, что с ними нужно что-то делать. Другие нервно проверяют выписки из кредитных организаций и также невольно приходят к извечному вопросу, озвученному критиком Николаем Чернышевским «Что делать?»

Давайте рассмотрим ряд вариантов: 1️⃣ Вы сидите на наличных рублях. Наличность – прекрасная вещь. Ею можно полюбоваться, но долго так делать не получится. Деньги надо охранять, а количество квартирных краж, по моим опасениям, будет расти с космической скоростью. Ведь воришки тоже понимают, что люди снимают деньги со счетов и держат их дома. Держать дома не советую! Если на то пошло, то лучше откройте ячейку в банке. Вопрос другой: ради чего это делать? Есть понимание, что у государства достаточно денег, чтобы платить по рублевым обязательствам. Следовательно, госбумаги, которые сегодня дают доходность на уровне ставки рефинансирования на срок в 3-4 года – это более или менее понятная инвестиция. При этом мы должны учитывать важную вещь, что через 1,5 – 2 года, а может и через 3 года, инфляция начнет снижаться, а эти бумагу начнут расти в цене.

Тут возникает еще один вопрос – доверия к государствуу обычных граждан. У многих сегодня возникает вполне понятный страх: сможет ли в текущих условиях государство обслуживать суверенный долг? И захочет ли? Полагаю, что в итоге все будет нормально, и оцениваю такой риск, как незначительный. Государство имеет возможность рассчитаться, и это не вызывает сомнений.

2️⃣ Другой вариант – корпорации, которые никуда не денутся. Мы понимаем, что даже в самых жестких санкциях оставлена лазейка для нашей нефти и газа. Они пока нужны западным странам. Это значит, что российские компании никуда не денутся и продолжат зарабатывать, продавая нефть и газ. А, может быть, и продолжат выплачивать высокие дивиденды. И они будут должны платить их, ведь государство будет требовать от них деньги.

Здесь можно рассмотреть следующие варианты – облигации надежных компаний. Их продукция востребована и в мирное время, и в не совсем. Они основа экономики и нужно продолжать жить, питаться и передвигаться. Здесь можно отметить ценные бумаги компаний и в первую очередь облигации. Примеры – МТС, Вымпелком, Лукойл, Камаз, Сегежа, VK, ПИК, Самолет, Татнефть и ряд других, выручка которых в меньшей зависит от экспорта.

Будем продолжать рассматривать различные варианты вложения капитала в рублях.

Что делать? Продавать? Покупать? Будут ли дефолты?

Друзья, основная проблема в том, что ИМЕННО делать сейчас по нашим рублевым облигациям мы не можем НИЧЕГО. Торгов пока нет. Мы не знаем уровень котировок. Не знаем уровень доходности, хотя можем предполагать. Во-первых, понятно, что доходности будут гораздо выше текущей ставки рефинансирования на уровне 20%годовых. Во-вторых, на открытии торгов будут паникеры, которые захотят избавится от облигаций и «продавят» цены еще ниже.

Нам будет необходим спокойный анализ каждой компании на предмет того, как она зависит от внешнеэкономических факторов (импорта, экспорта, курса валют и прочее). Затем можно принимать какие-то решения.

Не забывайте, что текущая ситуация – это не только время потерь, но и время возможностей. Когда дым рассеется, может случиться так, что вы сделали очень удачную покупку долгов надежной компании по сумасшедшей доходности.

Будут ли дефолты по корпоративным облигациям? Увы, мы полагаем, что будут. Не хотелось бы увидеть сценарий с массовыми дефолтами. Государственная поддержка ожидается очень существенная, особенно для системообразующих компаний.

Кто под ударом в первую очередь? Компании с наибольшей долговой нагрузкой, в такой ситуации им очень сложно будет рефинансироваться. В число таких отраслей попадает строительная. У нас есть несколько выпусков девелоперов в портфеле .

Самое тревожное время для эмитентов и держателей сейчас – прохождение через погашение или оферту. Именно в этот момент эмитенту требуется сразу значительная сумма, которой может не оказаться на счетах. Первое крупное погашение/оферта в строительной отрасли – это выпуск Инграда. Оно намечено на середину марта. Облигаций Инграда в нет. Некоторые эмитенты строительной отрасли успели «заскочить в последний вагон». ГК «Самолет» почти перед самым началом привлек 20 млрд. рублей – это окажет поддержку компании в 2022 году.

Будем внимательно следить за ситуацией. Чтобы более четко понять, что делать с рублевыми облигациями, давайте дождёмся открытия рынка.

Про двузначные доходности уже даже не говорим. Они у нас уже во вторник по всем ОФЗ стали двузначными. Сейчас на рынке царит хаос и определить точно, что на каком уровне в моменте – сложно. Точнее, торги остановлены.

Примерно картина такая. Первый эшелон – 13-15% годовых. Второй эшелон – 15-20% годовых. Третий эшелон – 20-30% годовых. «Джанки» – от 30% годовых.

Увидим ли мы трехзначные доходности на рынке? Думаю, да. В первую очередь – по коротким облигациям третьего эшелона. По некоторым она уже подходит к 100% годовых. Мы, разумеется, не учитываем дефолтные выпуски.

Что будет дальше? Да, возможен отскок. Практически убежден: его ждать недолго.

Можно ли сейчас покупать облигации? Высоконадежные корпораты и второй эшелон почти без существенных рисков, наверное, можно.

После таких событий на рынке вполне может последовать серьезный кризис ликвидности, если ситуация быстро не исправится. Конечно, может вмешаться ЦБ. Но, тем не менее, готовым нужно быть и к этому.

Дефолты могут быть в самых неожиданных местах. Тем не менее, в такие моменты можно совершить очень удачную покупку. В то же время мы не исключаем, что цены могут быть еще более привлекательны в ближайшие дни или даже часы.

❗️НЕ СПЕШИМ. Не «таримся на всю котлету».

Рынки неминуемо отскочат. Но – не увеличивайте риски по своим портфелям. Не спешите заработать все и сразу. Еще не понятно, когда и как все может закончиться. Еще успеете…