По данным Минэкономики, количество предпринимателей в России достигло самого высокого уровня с 2016 года.

Как же так – нас бьют, а мы крепчаем?

?Начну сразу с холодного душа: оптимистичными данными мы обязаны не столько росту числа новых предприятий, сколько именно открытию ИП (+395 тыс. чел. до 4,2 млн за год).

Абсолютный прирост числа ИП рекордный с 2007 года. И вот почему:

1️⃣Уход иностранных компаний из-за ограничений освободил много ниш.

2️⃣Господдержка. Например, с 2023 г. правительство выдает людям до 25 лет 500 тыс. руб. на открытие бизнеса. А в Заполярье — по 1 млн руб.

3️⃣Индексация лимита по доходам для применения упрощенки. Теперь это 188,6 млн руб. в год.

4️⃣Перетягивание режимом ИП бизнесменов других форм. Кроме юрлиц, это самозанятые, чей годовой доход превысил 2,4 млн руб.

В общем, не все так радужно. Отчасти рост числа ИП можно назвать техническим. А что касается вклада малых компаний в ВВП, то он остается на прежнем уровне в 20%.

Что нужно помнить, если вы решили открыть ИП:

➡️Обязательные страховые взносы. Даже если вы не совершили ни одной операции в 2024 г. придется заплатить 49 500 р.

➡️Предприниматель отвечает по долгам всем имуществом, а не только тем, которое использовалось в бизнесе.

➡️И, конечно, стоит понимать, что создание бизнеса с нуля — это риск и нервы. С возвращением внеплановых проверок предприятий привлекательность своего дела снизится. Надеюсь, конечно, что ошибаюсь, но покаскладывается такая картина.

Мы еще поговорим о малом и среднем бизнесе в России.

«Рестракт» «Яндекса»: что будет с частными инвесторами?

Подробнее поговорим об истории с «Яндексом». Мы уже писали с утра о том, что стали известны подробности реструктуризации бизнеса компании.

Коротко напомним ключевые детали.

1️⃣ Голландская компания Yandex N.V. продает бизнес «Яндекса» консорциуму частных инвесторов и перестает быть головной компанией группы. Сумма сделки составила 475 млрд рублей.

2️⃣ Новой головной компанией «Яндекса» станет МКАО «ЯНДЕКС». Это частная компания, и именно ее акции в конечном итоге будут торговаться на Мосбирже.

3️⃣ В свою очередь, владельцем МКАО «ЯНДЕКС» будет ЗПИФ «Консорциум.Первый», который возглавят менеджеры компании.

❗️Важный момент: МКАО «ЯНДЕКС» сохранит за собой бизнесы, сервисы и активы группы Yandex N.V., за исключением зарубежных стартапов (Nebius, Toloka, Avride и TripleTen) и дата-центра в Финляндии.

?Главный вывод — основная стоимость бизнеса остается внутри российской компании. По сути, в управлении «Яндексом» ничего не поменяется — весь топ-менеджмент остается на своих позициях.

Еще один вопрос, который, наверное, более всего беспокоил рынок — что будет после «рестракта» с миноритарными акционерами. Окончательного решения пока нет, но ситуация начинает проясняться.

После завершения всех формальностей (сделку должны одобрить как акционеры Yandex N.V., так и регулирующие органы) ЗПИФ, вероятнее всего, предложит держателям акций класса «А» (тех, что торгуются на Мосбирже) различные варианты.

Какие тут могут быть сценарии?

✔️Первый и самый очевидный — конвертация. То есть, инвесторам, у которых есть акции «Яндекса», будет предложено конвертировать их бумаги в акции новой компании с неким коэффициентом. Каким? Вопрос пока открыт.

✔️Вторая опция — выкуп акций у миноритариев.

Полагаем, что для них был бы предпочтителен первый вариант. Однако, при любом раскладе, вряд ли права российских «физиков» будут ущемлены. Компания планирует оставаться прозрачной и публичной, работать с инвестиционным сообществом.

Какой смысл сейчас бросать тень на собственную репутацию? Никакого. Так что продолжаем спокойно следить за ситуацией. Акции «Яндекса» держим.

◽️Yandex N.V заключила сделку по продаже бизнеса Яндекса за 475 млрд руб. Учтен дисконт не менее 50%. ◽️Основным владельцем «Яндекса» станет ЗПИФ во главе с менеджерами компании. Совладельцами также станут структуры ЛУКОЙЛа. ◽️Ни один из пайщиков ПИФА не имеет контролирующей доли. ◽️Yandex N.V проведет делистинг с Мосбиржи. ◽️После всех процедур ЗПИФ может предложить держателям акций различные опции. Это может позволить частным акционерам стать акционерами МКАО «Яндекс» после выхода на Мосбиржу.

Если упрощать, то в конечном итоге будет либо конвертация, либо делистинг с выкупом с Мосбиржи. Коэффициент конвертации до сих пор неизвестен. На Мосбиржу выйдет новый МКАО «Яндекс». Не забывайте, что согласование сделки должно быть одобрено акционерами и регулирующими органами. На фьючерсах «залив» около 4%. Посмотрим, как откроются акции. #yndx #рфр HOTLINE

Друзья! Сегодня встретимся в прямом эфире нашего традиционного стрима с политологом Дмитрием Абзаловым в 10:30 МСК.

▪️Обсудим ключевые события прошедшей недели ▪️Узнаем, чего ожидать от недели предстоящей ▪️Ответим на ваши вопросы

Эфир пройдет на нашем YouTube-канале Bitkogan Talks.

В числе главных тем:

✔️Ближний Восток: где ждать обострения — Иран, Ирак, Сирия, Йемен. Что предпримет США? ✔️Израиль и ХАМАС: будет ли новое перемирие? ✔️Банкопад в США. ✔️Акционер Tesla против Илона Маска. ✔️Усиление контроля за россиянами. ? Минтруда и ФНС планируют выявлять «теневую занятость». ? Минфин предложил вычислять нерезидентов через приложения банков. ✔️Дивиденды-2024: ожидаются рекордные ₽4,9 трлн. Металлурги «Северсталь» объявили о дивах. Кто следующий? ✔️Новые IPO. Делимобиль: идти или нет? На очереди Диасофт. ✔️Доля россиян с более чем 5 кредитами удвоилась за 2 года. … И многое другое.

Нас продолжают спрашивать, что почитать детям про экономику и финансы. Поэтому мы делаем очередной обзор. Скажем, что выбрать непросто. Однако от этих книг ребенку сложно будет оторваться.

Волшебный банкомат. Татьяна Попова

Яркая история-игра для детей от 5 лет с вопросами и заданиями к каждой главе, а также с пояснениями для родителей.

По сюжету двойняшки Катя и Серёжа попадают на экзотический остров, где местные аборигены налаживают экономику и бизнес. Немного напоминает «Хроники Нарнии».

Также в книге есть исторические справки: ?Про изобретение денег ?Про разделение труда ?Про развитие банковской системы. Что такое банк и банкомат.

Читать можно вслух всей семьей. С обсуждениями хватит на несколько вечеров.

2. Что такое деньги. Татьяна Попова.

Книжная версия известного аудио-проекта про маленького человечка. Рассчитана на младший школьный возраст, 7-9 лет. Герои прогуляются по вымышленной стране Безналогии и поймут, на что идут налоги граждан. В серии есть выпуски про транспорт, экономику, безопасность и др.

Отдельно отметим краткие определения на полях и отличные иллюстрации/инфографику.

3. Виталий Константинов. Все деньги мира. От ракушек до криптовалюты.

Книга для подростков, 12+. На каждой странице есть центральная идея, которая иллюстрируется ?историческими и этнологическими экскурсами, ?бытовыми и макроэкономическими кейсами, ?цитатами известных людей и примерами из фантастики.

Более младшим детям понравятся интересные картинки. Старшие найдут здесь идеи для конспектов по экономике ? А все остальные могут просто стать… экспертами по деньгам мира.

В США массовые сокращения. И, судя по всему, они только начинаются:

Amazon: 16 тысяч сотрудников

Alphabet: 12 тысяч сотрудников

Microsoft: 11 тысяч сотрудников

Citigroup: 20 тысяч сотрудников

UPS: 12 тысяч сотрудников

И в этом списке сотни американских компаний.

Если честно — с трудом понимаю, как такое возможно. Смотрю статистику по увольнениям и сокращениям персонала в ведущих корпорациях США. Увольнения коснулись 5-10 процентов работников. К примеру, UPS избавилась от 12 тысяч человек. Citigroup 20 тысяч. Levi’s — 15 процентов сотрудников. Столько же Xerox.

А общая статистика занятости — отличная. Вопрос — куда идут те, кто лишился работы? Или американские статистики решили обучиться магии чисел у наших выпускников Хогвартса из Росстата?

Интересный вопрос получил в личку: ⏪Евгений Борисович! Внимательно перечитал теперь первую,вторую и третью статьи, которые вы опубликовали по поводу глобальных изменений в финансовом мире. Я так понимаю, вы к чему-то клоните? В чем будет логическое продолжение? К чему вы вообще ведете?⏩

Отличные вопросы. Попробую ответить.

? На мой взгляд, масштаб происходящих изменений в области финансов, денег, фискальной политики, инвестиций, финансовых институтов и прочем настолько велик, насколько и затрагивает практически каждого человека на этой планете.

А еще… чем больше изучаешь все эти изменения, тем больше поражаешься их нелогичности, удалению от базовых человеческих потребностей.

?Технологически можно проводить огромное количество операций одним днем, организовывать любые расчеты и так далее. ?А по факту идет колоссальное усложнение и уход в те материи, которые максимально не упрощают, а наоборот — усложняют и бизнесу, и простому человеку, его жизнь.

Мы с моим товарищем — инвестбанкиром Максимом Касаткиным — для начала решили разобраться в происходящем. Неангажированно. Без хайпа и поиска виноватых. Просто глубокий анализ происходящих трендов — это тема, как минимум, на 10 серьезных статей.

Ну, а далее?

Наверное, сделаем серию интересных диалогов. Возможно, все это превратится в хорошую и захватывающую книгу.

Выводы

А тут самое интересное. Дело в том, что в этом абсолютно нелогичном мире только тот, кто предложит понятное и логичное упрощение, добьется невероятных результатов.

➡️ Да… наверное, мы сможем предложить разные варианты. Впрочем… Друзья, немного терпения — давайте для начала все же диагноз поставим.

Будет правильный диагноз — сможем и болезнь лечить!

✈️«Самолет»: сильные результаты и амбициозные планы

Ведущий российский девелопер и наш top pick в секторе, компания «Самолет» (SMLT RX) представила операционные результаты и ключевые финансовые показатели на основе «управленки» за 4 квартал и 12 месяцев 2023 года.

Мы ожидали сильных показателей, но в конечном счете компания даже несколько их превысила. По итогам года «Самолет» вышел в лидеры российского Real Estate по объемам текущего строительства. Пройдемся тезисно по основным пойнтам.

1️⃣Ключевые операционные показатели за 2023 год:

✔️Объем продаж первичной недвижимости вырос на 47% год к году до 287,4 млрд руб. В метрах это 1 574,7 тыс. кв м. ✔️Общее количество заключенных контрактов увеличилось на 61% и составило 39,2 тыс. ✔️Доля контрактов, заключенных с участием ипотечных средств, составила 89%. ✔️Средняя цена за квадратный метр достигла 187,3 тыс. руб. (+9% г/г). ✔️GMV платформы «Самолет Плюс» за 12 месяцев 2023 года составил 745,1 млрд руб., а общее количество офисов превысило 1 500.

Что касается 4 квартала, то здесь «Самолет» продемонстрировал значительный рост объема продаж: +125% г/г до 110,8 млрд руб. (586,5 тыс. кв. м). Общее количество заключенных контрактов выросло на 139% до 15,5 тыс.

2️⃣Управленческая отчетность: основные финансовые результаты за 2023 год.

▫️Выручка увеличилась на 53% г/г до 297,4 млрд руб. ▫️Валовая выросла на 55% г/г до 100,4 млрд руб. ▫️Скорректированная EBITDA за год выросла на 49% и достигла 71,9 млрд руб. Рентабельность при этом составила 24%. Это очень неплохой результат для девелопера. ▫️Чистая прибыль выросла на 23% и составила 34,3 млрд руб. ▫️Чистый долг/EBITDA по итогам года составил 1,07х. Это весьма комфортный уровень долговой нагрузки.

Красиво! Но это еще не все. Компания поделилась также планами на 2024 год. Так, в этом году c учетом консолидации ГК МИЦ, темпы роста могут существенно ускориться. По словам гендиректора компании Натальи Грозновой, «Самолет» планирует увеличить продажи на 70% г/г до 2,7 млн кв м. Рост выручки, по управленческой отчетности, может составить 68% до 0,5 трлн руб., а EBITDA — удвоиться до 130 млрд руб.

?Сохраняем позитивный взгляд на акции «Самолета». С учетом планов на 2024 год, по нашим оценкам, у бумаги сохраняется существенный потенциал роста. При этом «Самолет» вполне может снова обогнать рынок, повторив результат 2023 года. Возможно ли такое? На наш взгляд, вполне!

Кстати, напоминаем, что на следующей неделе «Самолет» представит инвесторам интересный облигационный выпуск. Мы недавно писали об этом.

Человек 10 попросили прокомментировать ситуацию с «Делимобилем»: если убрать все лишнее, идти или не идти на IPO?

На первый взгляд все выглядит не так уж и плохо: ?за девять месяцев 2023 г. выручка компании выросла в 1,3 раза, до 14,5 млрд руб. относительно 2022 г., ?EBITDA увеличилась в 1,7 раза, ?рентабельность по EBITDA достигла 31%, ?в 2023 г. компания вышла на чистую прибыль, которая за девять месяцев 2023 г. составила 1,4 млрд руб.

Вопрос, разумеется, в одном: по какой цене будет размещение. Предварительно мы оцениваем диапазон по P/E (2023 г.) на уровне 20,6х-22,3х

Но давайте поговорим о рисках. Они существуют, не то чтобы сильно пугают, но значительны.

?Рентабельность по EBITDA не столь показательна, ведь в EBITDA не включаются лизинговые платежи. Это серьезная статья издержек

?Экономика бизнеса существенно меняется с ростом инфляции и курса доллара. Если ждем девальвацию — это минус для бизнеса компании.

?Высокие ставки в экономике крайне негативно сказываются на денежных потоках группы. Вдобавок ко всему, компания перешла на лизинг по плавающей ставке. С ее снижением снизятся и лизинговые платежи. Но пока… высокая ставка — враг бизнеса.

?Ценовая конъюнктура на рынке автомобилей остается запредельно высокой. Хотя, по последним статданным, цены на авто немного снизились. Однако пока на символическую величину.

?Высокая долговая нагрузка. Net Debt/EBITDA составляет 3,5х. Опять же НЕ катастрофа. Но вопрос же в ставках. По текущей — 3,5 — это непросто для бизнеса.

?Высокие издержки на лизинг.

?Достаточно серьезная конкуренция в секторе.

?Появление в парке китайских авто. Они пока темные лошадки. Неизвестно, как будут себя вести эти автомобили через год или два.

Вот такой джентльменский набор.

?Принял решение в IPO не участвовать. При сегодняшних рисках оценка выглядит дороговато. Если буду обращать внимание на бумагу, то уже в процессе торгов. Да и то, если хорошо упадет.

Что общего между финансовой системой США и хрущевками? Со временем то тут, то там появляются трещины, которые с каждым годом становится все сложнее залатать.

Если в последнем случае проблему можно решить, переселив жильцов, то в первом власти, как правило, включают печатный станок. Это помогает в моменте, но не устраняет корень проблемы.

Вот и возникают призраки прошлых неудач. Я про региональные банки. После банкротства 3 региональных банков в США год назад проблемы никуда не ушли:

▪️Убытки американских банков по ценным бумагам снова на рекордном уровне. ▪️Растут резервы на возможные потери по кредитам. ▪️Из-за высоких ставок падает качество кредитов и снижается прибыль малых и средних банков.

Результат?

Инвесторы начали избавляться от акций региональных банков. Вот динамика за 5 дней:

В ближайшее время – это крайне маловероятный сценарий. Впереди выборы, и вряд ли правящая партия пустит ситуацию на самотек. Уже предложены поддерживающие инициативы.

➡️ В переводе на русский: ребята, не волнуйтесь, мы вас спасем (на деньги налогоплательщиков). Ну и что? Зато рынок в порядке, а то, что у будущих поколений будут проблемы – не страшно.

До летних Олимпийских игр во Франции осталось меньше полугода. Но правительство сейчас занято не ими, а предотвращением фермерской смуты в стране.

В течение последних нескольких недель рабочие ?на тракторах блокировали основные транспортные артерии, ?забрасывали навозом административные здания ?и жгли шины.

Зачем? Чтобы перекрыть поставки продовольствия в столицу для выполнения своих условий. И чтобы жизнь бюрократов не только не казалась медом, но даже не пахла им.

За что или, точнее, против чего борются протестующие?

— против повышения налогов, — против роста цен на топливо для с/х техники, — за отмену ограничений, связанных с экостандартами.

Так, стратегия ЕС «От фермы до вилки» подразумевает: ➡️ Сокращение использования пестицидов на 50% к 2030 г.; ➡️ Сокращение использования удобрений; ➡️ Выделение не менее 10% с/х земель под несельскохозяйственные нужды.

Какие варианты решения проблемы предлагает правительство?

1️⃣Предоставить фермерам финансовую помощь в размере €150 млн и снизить налоги на фермы, передаваемые от старших поколений к младшим.

2️⃣Объявлено, что Франция будет выступать против подписания соглашения о свободной торговле ЕС со странами МЕРКОСУР (Аргентина, Бразилия, Уругвай, Парагвай).

3️⃣Наконец, министр сельского хозяйства МаркФесно объявил о пакете в €2 млрд для тех, кто начинает заниматься фермерством.

Профсоюзы сочли условия справедливыми и заявили, о прекращении акций по блокированию дорог. Но если они почувствуют, что их обманывают, блокады возобновятся.

Бастилия взята, на очереди Брюссель.

Что имеем с гусика?

? Борьба за климат — это, конечно, хорошо, но нужно понимать, что без фермеров есть будет нечего. И не думаю, что кто-то захочет переходить на личинок или растительное мясо.

Может, прежде чем атаковать с/х сектор, стоило бы в ЕС закрыть угольные шахты и повсеместно перейти на атомную энергию?

⚡СПБ Биржа не станет продлевать лицензию OFAC на завершение с ней сделок.

Может показаться, что площадка отказалась от планов по разблокировке активов, однако это не совсем так. Продление лицензии — один из способов разблокировки, который, к сожалению, не сработал.

План все тот же: ◽️вывести СПБ Банк из-под контроля СПБ Биржи ◽️запросить издание новой лицензии OFAC

И вновь мы делаем работу пресс-службы СПБ Биржи за нее. Надо не только комментарии СМИ давать, но и оперативно разжевывать информацию на своих порталах. А то после такого заголовка можно и за сердце схватиться…

Давайте разбираться, почему ФРС продолжает вести себя так осторожно и какие нам стоит сделать выводы.

Сразу хочу сказать — ничего неожиданного Пауэлл не сказал. В принципе, нечто подобное и ожидалось. Так что… сюрпризов не было.

Итак…

◽️Во-первых, сильные экономика и рынок труда пока не внушают уверенности ФРС, что снижение инфляции стабильное. Вдруг замедление временное? Не дергать же ставку то вверх, то вниз.

Если снизить ставку, а потом снова поднять из-за ухудшения данных, выглядеть это будет скверно для репутации. Поэтому ошибиться с первым снижением нельзя. Представителям ФРС нужно быть крайне уверенными в нем.

◽️Во-вторых, сейчас очень комфортное время для паузы. Экономика хорошо растет, безработица низкая, месячная инфляция последние 6 месяцев вблизи цели — отличные данные. Так зачем что-то менять? Что-то изменится, тогда и будет понятно, какое нужно решение.

Вот тут можно и поспорить. Инфляция-то по факту снижается. Ну ок. Сделали вид, что все неоднозначно. Ну и молодцы.

◽️В-третьих, в 2020 г. ФРС перешла к более гибкой цели по инфляции — не просто 2%, а в долгосрочном периоде. Тогда это служило оправданием, что рост цен сильно выше цели лишь временно, а долгосрочно цель будет достигнута.

Сейчас этот аргумент может работать в другую сторону. Даже небольшой период инфляции ниже 2% не станет проблемой для ФРС, так как он лишь компенсирует высокие значения последних двух лет.

Все по факту логично. Однако здесь есть ряд очень спорных моментов. Обсудим отдельно.

◽️В-четвертых, хорошие данные по экономике позволяют жестче бороться с инфляционными ожиданиями. В последние годы уверенность американцев в том, что инфляция всегда будет низкой, пошатнулась. Появились мнения о том, что теперь все изменилось, рост цен всегда будет высокий и так далее. Такие разговоры крайне опасны для центральных банков. Доверие к системе для них чрезвычайно важно.

Поэтому, пока экономика сильна, ФРС может сделать сильный акцент на инфляции. Жесткой политикой убедить всех, что инфляция всегда будет на цели, и тем самым восстановить доверие к своей политике.

Хотя… с этим можно и доиграться. Также данный момент обсудим отдельно.

А что дальше?

Все описанные факторы будут актуальны и на ближайших заседаниях. Так что стоит держать в голове тот факт, что ФРС сейчас выгодно и удобно проводить консервативную политику. Ну и конечно, все будет зависеть от поступающих данных.

Ну а теперь самое главное.

А как на весь этот букет махрового, но логичного консерватизма отреагировали рынки? И что произошло по факту.

1️⃣Доллар США. Немного укрепился относительно иных валют. Однако ничего эдакого. Скажем так… ни о чем.

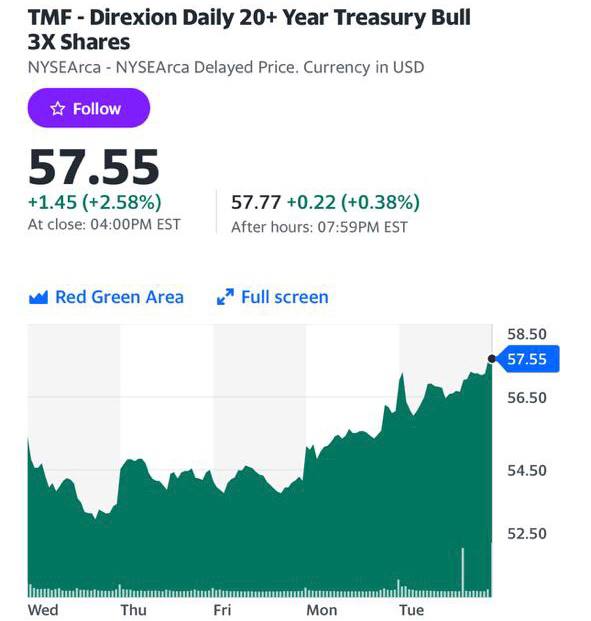

2️⃣Доходности UST 10. А вот здесь… сюрприз-сюрприз. В принципе, должны были от всего сказанного пойти наверх. Но… тренд, о котором мы предупредили несколько дней назад — тренд на снижение доходности продолжился. По итогу — 3,94. Напомню. Еще 4 дня назад — 4,15-4,17!!

Что же происходит? А то, что: ◾️Минфин уменьшает размер заимствований. ◾️QT таки сокращают. Но без объявлений. По факту. Цифры дам в течение дня. Объявлять пока не решились. Но… снизили. Что же. Нам ведь с вами ехать, а не шашечки.

➡️TMF приближается к 60. Ну и… спасибо на этом. Если все наши расчеты верны — на 62-63 может быстро прокатиться. Но и 10% за 4 дня на трежерях проехаться весьма приятно.

3️⃣Золото. Попрыгало немного и чуть-чуть просело. На росте доллара. Ничего страшного. Ждем на 2100.

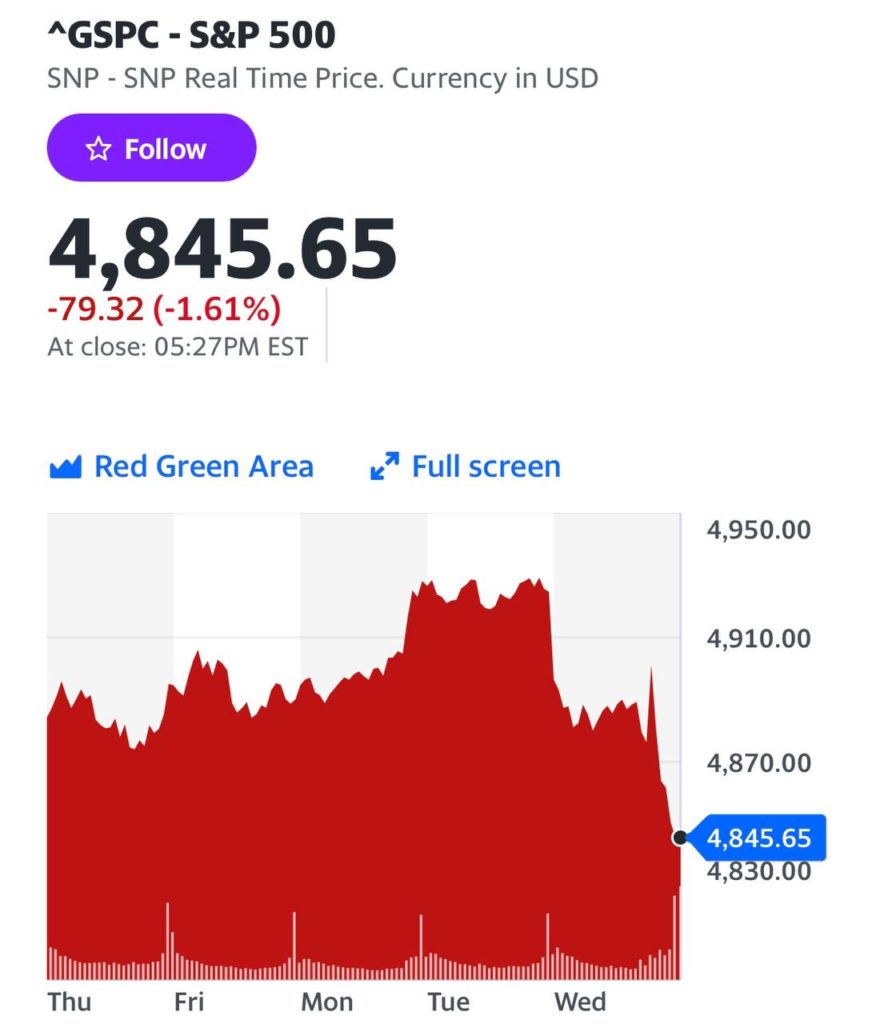

4️⃣S&P500. Отдал дань уважения Пауэллу и просел на 1,6%. Но как-то пока не страшно. С другой стороны, не страшно — это замечательно. Значит, прибегут желающие купить подешевле. Их отоварят. Пока на рынке царит оптимизм, рынкам есть куда проседать. А Большие Деньги, кстати, распродавали Большие Техи. Есть повод задуматься.

Вывод

Пауэлл не сказал ничего нового. Большие деньги хотели от него несколько большего. Могут попытаться поддавить. Ждем волатильности.

31 января заканчивается действие лицензии OFAC США на завершение всех необходимых сделок с зарубежными контрагентами. Что же теперь будет?

Сразу хочу сказать, что окончание срока лицензии не фатально. В этой ситуации она все равно как следует не работает: физлица не имеют доступа к счетам СПБ Банка в вышестоящих депозитариях, т. к. они заблокированы.

С момента санкций чего мы с вами только не увидели: и кардинальную смену руководства, и фейковое заявление о банкротстве… Но главное — биржа представила новую стратегию по разморозке активов. Подробно об этом писали тут.

Однако на этом фоне слышать слова компании о развитии бизнеса в сторону криптовалюты, запуске новых цифровых прав и т. д., мягко говоря, странно…

Понятное дело, что с огнем санкций надо бороться до последнего. Но когда твой «дом» — это на самом деле склад чужих вещей, то при пожаре надо первым делом спасать их, а не делать новую пристройку.

? В те времена, когда действовать невозможно и приходится ждать, главным оружием становится слово. Сейчас, помимо активных юридических действий, нужно быть на связи с клиентами 24/7, ведь у многих последние деньги были вложены именно в зарубежные акции. Для них даже одна минута молчания становится невыносимой. Особенно сегодня — в последний день лицензии на разблокировку.

Что делать нам?

▪️Ожидать шаблоны для подачи индивидуальных заявлений — они будут доступны на сайте выше. Но достучаться до OFAC дело небыстрое. Срок рассмотрения заявок в среднем занимает около года.

▪️Открыть счета у зарубежных брокеров. Не исключено, что с новой лицензией от OFAC необходимо будет переводить активы именно туда. Российская инфраструктура может для этого не подойти.

?Ну и последнее: ни в коем случае не терять надежду. Вероятно, впереди нас ждет длительная работа по разблокировке замороженных ценных бумаг.

Мы всегда с вами, и будем уведомлять обо всех новостях по этому поводу и вместе продумывать дальнейшие действия.

С таким вопросом к нам обратился подписчик, который захотел продать физическую недвижимость и переложиться в ПИФы.

❗️Когда речь идет о покупке недвижимости для жизни в ней, то вопросов нет. А под инвестиции — все куда сложнее, ведь те же самые фонды так или иначе отражают ситуацию в отрасли.

Разбираемся, почему это не лучшая идея:

◽️Рынок недвижимости неоднородный: это значит, что один район или сегмент может расти в цене, другой — стагнировать или снижаться. ◽️Текущий рост рынка под вопросом, хотя вряд ли цены будут стремительно падать. ◽️Ликвидность фондов может быть выше, однако из-за ценовых колебаний есть большая вероятность застрять в инструменте надолго. ◽️От девальвации не спрячешься. Частично отыграть потерю, скорее всего, получится, но в долгосроке цены на недвижимость могут не поспевать за курсом.

Получается, что недвижимость как в бетоне, так и «на бумаге» явно не панацея.

Как в итоге снизить риски и заработать?

Сформировать портфель из надежных долговых бумаг, таких как: ➡️ Корпоративные облигации, где вполне надежные эмитенты приносят доходность 14,5-15,5%. ➡️ Замещающие облигации, которые помогут избежать девальвации рубля и получать в среднем 5–7% в долларах без инфраструктурных рисков.

?Как сделать ракетный двигатель, мы вам не расскажем, а как собрать такой портфель — запросто. Пишите.

Продолжается падение доходностей UST 10. О причинах этого вчера написал.

Надеюсь, кто-то смог использовать на практике. Об этом говорим примерно в течение двух недель.

Сегодня важный день — собирается ФРС. Один только намёк на сокращение темпов QT, скорее всего, приведет доходности десятилеток уже на уровень ниже 4% годовых.

➡️Не забываем старое правило: покупаем на слухах, продаем на фактах.

Вчера вечером попытался вызвать такси. Но… ничего не вышло. Помучился изрядно.

Потом понял – речь идет о достаточно серьезном сбое всего мобильного интернета. Что уж за этим стояло… История отдельная.

Что, если Россия лишится интернета?

Так… на секунду промелькнула жуткая мысль. Опять к динозаврам?

Итак… После вчерашнего инцидента с DNS-инфраструктурой, вызвавшего перебои в работе доменов .ru, многие наверняка задумались: а что, если мы вообще лишимся интернета?

В Северную Корею мы, конечно, еще не превратимся, но откатимся на пару десятилетий назад в своем прогрессе.

И проблема даже не в том, что мы потеряем доступ к сотням товаров и услуг, например, к оплате картой в магазине, а в том, что встанет работа огромного числа бизнесов.

В цифрах вклад интернета в ВВП России в 2023 году составит 16,4 трлн руб. Учитывая, что номинальный ВВП в 2023 году составит 157,8 трлн руб., выглядит вроде бы не так страшно.

Но нужно понимать, что этот показатель учитывает выручку компаний, предоставляющих услуги в интернете. Косвенно, от нулей и единиц зависит гораздо больше компаний. В той или иной форме практически всех.

Вот лишь часть списка того, что станет недоступным: ◽️Электронная коммерция – “Больше никаких ваших Wildberries”. ◽️Онлайн-платежи – возврат к наличным. ◽️Телекоммуникации – телефоны-компьютеры станут бесполезным металлом. ◽️Медиа и информационные ресурсы – никаких VK и стриминговых сервисов. ◽️Государственные услуги – возвращение к очередям в МФЦ.

Так, к слову, в 2022 году российская экономика потеряла$21,59 млрд из-за отключения, ограничения работы, перебоев и блокировки интернета и приложений.

А теперь представьте, если бы интернет у нас исчез совсем.

Что в итоге?

?Главный вопрос, который меня беспокоит: было ли случившееся результатом хакерской атаки или кто-то в Министерстве цифрового развития случайно перепутал настройки.

В любом случае хотелось бы верить, что урок усвоен, и подобное больше не повторится.

Наша экономика, наша жизнь сегодня без интернета практически уже НЕВОЗМОЖНА.

❗️Очень внимательно следим за доходностью американских трежерей. Обратите внимание: с 4,15, что мы с вами видели еще пару дней назад, доходности снизились до 4,06 в настоящий момент.

Что происходит

Тут надо следить не только за ФРС, но и за действиями Минфина США.

?Они опубликовали свои общие оценки по чистому объему привлечения в первом полугодии: вместо $816 млрд они хотят привлечь лишь $760 млрд в 1 квартале 2023 года (а как мы понимаем, январь практически завершен и часть из этой суммы уже привлечена).

Во втором квартале Минфин снижает размер чистых заимствований вообще до $202 млрд (и это уже с учетом погашения на $197 млрд).

?Судя по всему, Казначейство США все, что планировало, уже собрало. Другой вариант — Казначейство решило подождать более комфортных условий.

И тот, и другой варианты означают снижение доходностей по UST.

Так что… если еще и наш прогноз, что ФРС в самое ближайшее время уменьшит размеры QT, сбудется, можно ждать дальнейшего роста цен на бонды.

❓TMF идет на 65 или 70?

Не знаю. Возможно. Заработать на трежерях неплохие деньги, похоже, может получиться.

➡️ Кстати, меня спрашивали: зачем я в убыток месяца полтора-два назад продавал TMF? А затем, что убыток быстро был отбит на TMV. А теперь… я снова беру этот весьма опасный инструмент.

Если Минфин США действительно дрогнул и решил уменьшить размер заимствований — значит, еще раз заработаем на рывке цен по американскому долгу.

С сегодняшнего дня запускаю благотворительный аукцион на часовую персональную встречу, которая состоится в феврале в формате бизнес-ланча.

Поймать Когана удачу за хвост может любой, победитель будет один. Я выберу его случайным образом 2 февраля в bitkogan⚡️HOTLINE (следите за каналом, чтобы не пропустить!).

Условия аукциона прозрачны, как слеза младенца, собственно и сам аукцион пройдёт в поддержку детей-сирот, подопечных благотворительного фонда «СЕМЬЯ».

Итак:

1️⃣В период с 30.01.2024 г. по 01.02.2024 г. 23:59 (МСК) вы заходите на страницу Фонда и делаете пожертвование на сумму 5000₽ или больше, тут уже по желанию.

2️⃣Сохраните банковскую квитанцию, вам понадобится номер заказа, это тот самый номер, который может принести вам удачу.

3️⃣Будьте внимательны при заполнении графы «ваш email», в случае победы именно туда придет оповещение, что вы стали счастливчиком. Там же мы договоримся о месте и дате встречи.

4️⃣ Не хотите участвовать в аукционе, но готовы помочь детям? — Пожалуйста, вы можете оставить любое пожертвование, ссылка выше ?

5️⃣ Подробно правила аукциона там же по ссылке. Итоги будут подведены 2 февраля.