«Неделя. Отражение»

Друзья! Наш традиционный прямой эфир с Дмитрием Абзаловым переносится с воскресенья на субботу в 10:00 (МСК).

До скорой встречи!

Друзья! Наш традиционный прямой эфир с Дмитрием Абзаловым переносится с воскресенья на субботу в 10:00 (МСК).

До скорой встречи!

Президент России вместе с руководством топливно-энергетического сектора обсуждает вопросы развития нефтяной сферы. Какие проблемы и способы их решения мы видим на сегодняшний день?

Основные проблемы:

▪️Выдавливание России с традиционного европейского рынка.

▪️Сокращение продаж ведет к сокращению добычи. По словам вице-премьера Александра Новака, на 1 млн б/д в апреле. Но на данный момент этот показатель уже восстанавливается.

▪️Обязательная продажа валютной выручки избавляет компании от риска санкций и заморозки счетов, но приводит к дисбалансу на валютном рынке.

Страдают от этого не только компании, но и бюджет.

Что можно сделать?

1️⃣ Помочь компаниям переориентировать нефтяной экспорт в «дружественных» направлениях. Прежде всего, создать систему расчетов, не зависящую от доллара или евро. Будут это национальные валюты, или еще какие-либо инструменты, – вопрос открытый.

2️⃣ В рамках этой системы развивать кредитование, страхование перевозок и т.д. Поможет не только с экспортом нефти, но и с импортом. Позволит уменьшить дисбаланс в торговле.

3️⃣ Поддержать выстраивание логистики на новых маршрутах. Через налоговые льготы, субсидии, кредиты или даже прямое финансирование.

4️⃣ Увеличить инвестиции в глубокую переработку нефти. Это не только мощный стимул для экономики, но и диверсификация по количеству экспортируемых товаров и способам транспортировки.

Перечень, разумеется, далеко не полный и обозначает лишь генеральные направления. Конкретикой будем наполнять его по мере развития ситуации.

Откуда деньги? Оттуда!

У ряда подписчиков появился вопрос: откуда сейчас берутся деньги у крупных корпораций в России на покупку других компаний?

Все очень просто! Обратите внимание на тот гигантский объем кэша, который получают розничные сети – Русагро, Интеррос (владеет долей в Норникеле). Последняя приобрела долю в TCS Group, а Русагро приобретает маслоперерабатывающие мощности “Юга Сибири”. Также глава Совдиректоров Санкт-Петербургской биржи приобретает активы банка Home Credit, девелопер Эталон – приобрел активы YIT, а ЛСР – участок для застройки в Петербурге у иностранной компании.

Одни (экспортеры) продают доллары и сидят на огромных запасах рублей, что делать с которыми – не очень понятно. Другие вкладывают деньги, полученные от ранее реализованных проектов.

Эти средства и идут на покупку попавших в трудное положение игроков или активы, покидающих рынок иностранных компаний, о чем мы недавно писали.

А вот у малого и среднего бизнеса с деньгами, к сожалению, туговато.

С рынком происходит то, чего мы с вами, в целом, и ждали.

Хочется надеяться, что вчерашний день стал неким днем разворота. По крайней мере, если начинали вчерашнюю торговую сессию в США за упокой, то закончили уже, скорее, за здравие.

Сегодняшние фьючеры на Америке это подтверждают. Они растут уже примерно на 1%.

Что важно?

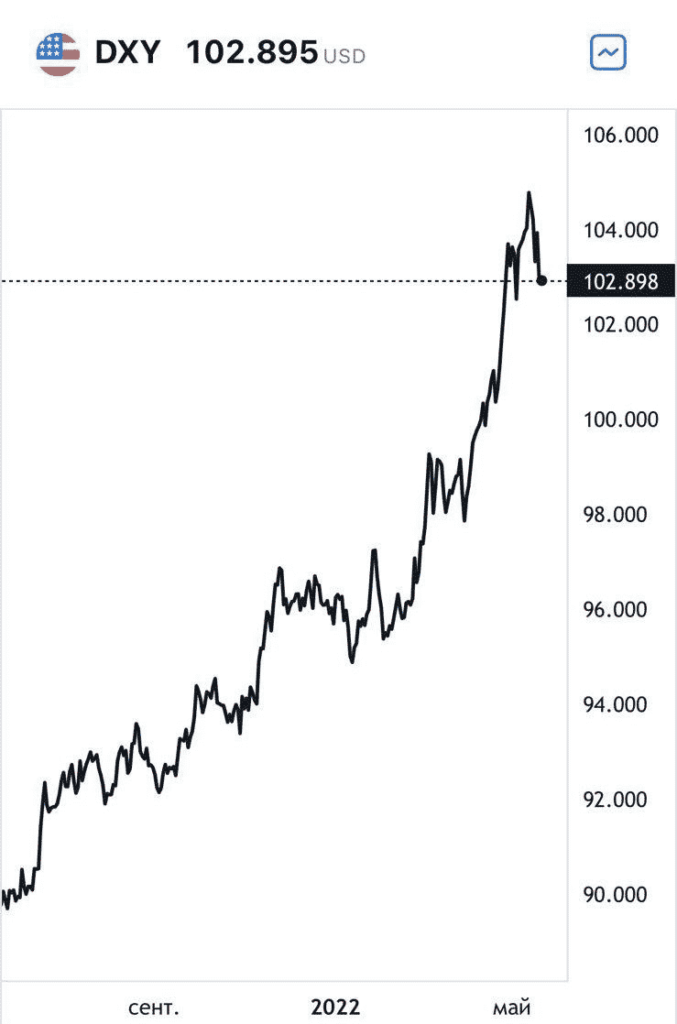

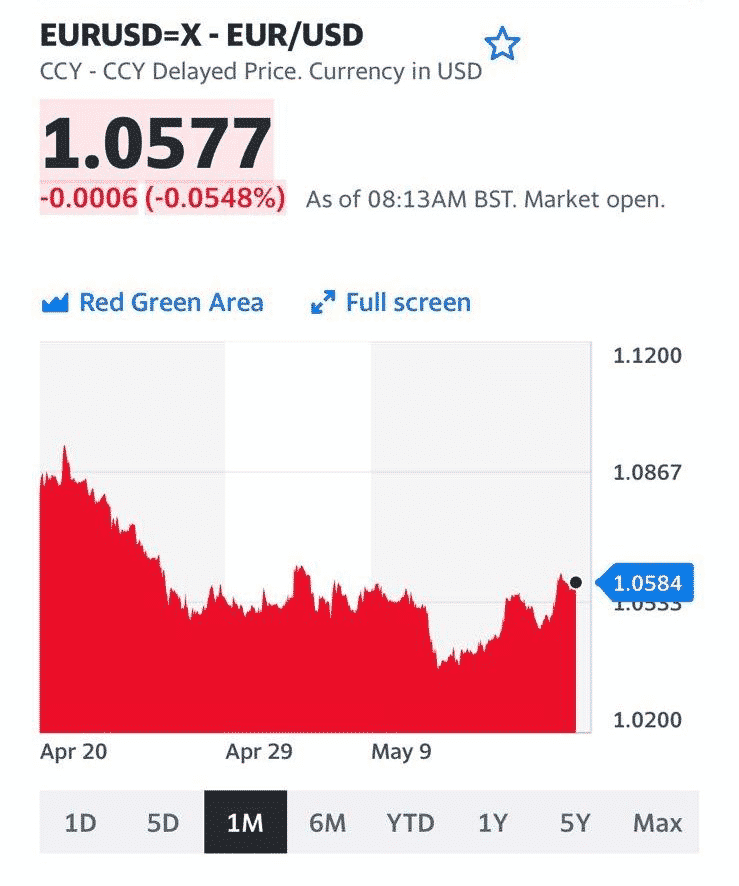

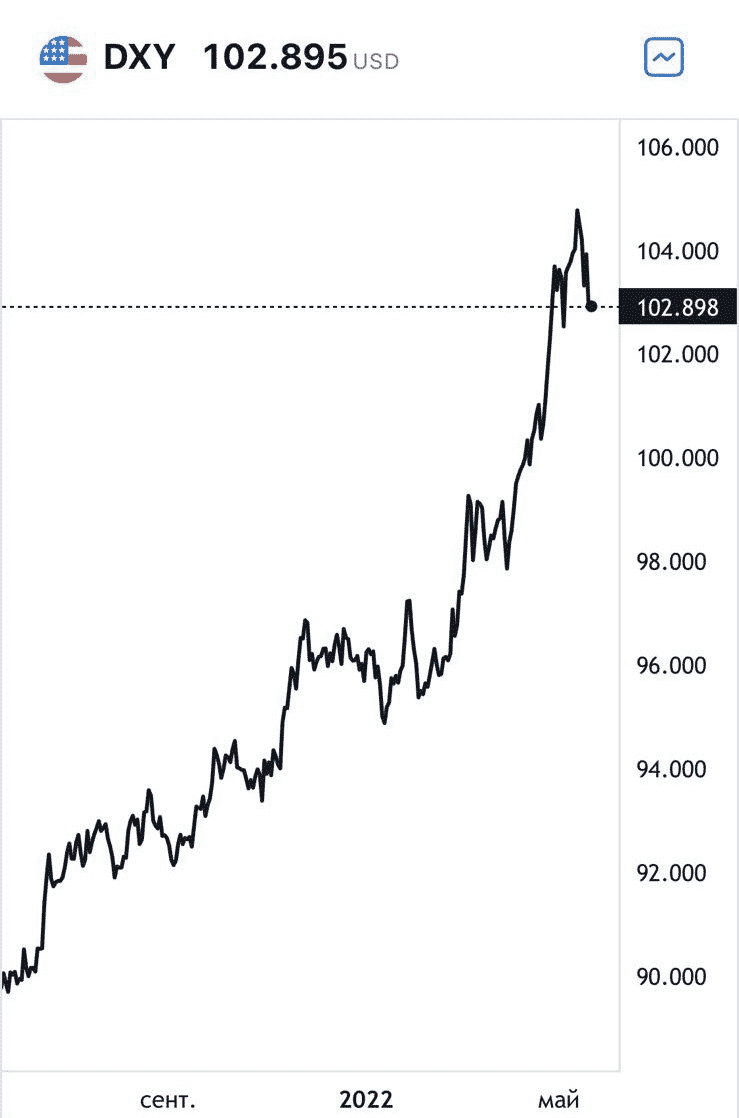

▪️Перестал укрепляться американский доллар. Более того, он снизился как по отношению к евро, так и в целом относительно других валют – индекс DXY потерял порядка 1,5% от своих максимальных значений.

▪️Растет наконец-то золото. За последнее время драгметалл прибавил достаточно серьезно.

Что видится?

Если ничего принципиально не изменится, то высока вероятность того, что отскок продолжится. По S&P 500 первую цель я вижу где-то на уровне 4060, а далее можем выйти и на более высокий уровень.

❗️Не забываем, что пока это лишь коррекция. Не пирамидимся. Не поддаемся жадности.

Жадность сегодня – грех.

|  |

Мы с вами много и часто говорим об инфляции. Говорим о том, что инструментарий для борьбы с ней может в итоге похоронить весь экономический рост. Говорим о продовольственном кризисе. О кризисе энергетическом.

Много говорим о кризисе в области логистики и поставок.

Однако есть еще одна штука, которая очень скоро, как я полагаю, начнет выходить на первый план.

Я про долги.

Как мы с вами отлично помним, предыдущий мировой кризис 2007-2008 гг был кризисом «плохих» долгов. С тех пор долговая нагрузка в мире только растет. И меня, разумеется, очень волнуют долги государств. Особенно таких, как Греция (более 200% ВВП) или Италия (более 150% ВВП).

Однако государствам в некоторой степени попроще будет.

США или, скажем, Великобритания при желании могут «напечатать» сколько нужно и всегда рассчитаться по своим обязательствам. В принципе, то же касается и Гонконга, и Канады, и Австралии и даже Швейцарии.

Что же до Европейских стран… Ну посложнее процедура будет. Но… спасали уже. И ту же Грецию, и Испанию, и Португалию. Если очень надо будет, спасут еще. Хотя, судя по всему, и немцам и французам эта идея со временем кажется все менее привлекательной. И все же.

Гораздо более меня беспокоит разросшийся за последние годы корпоративный долг и долг домохозяйств. Посмотрим на долги государств, корпораций и домохозяйств по отношению к ВВП:

США

госдолг ~137%,

корпоративный ~160%

домохозяйств ~79%

Китай

госдолг ~70%

корпоративный ~218%

домохозяйств ~62%

Еврозона

госдолг ~99%

корпоративный ~173%

домохозяйств ~61%

Греция

госдолг ~207%

корпоративный ~129%

домохозяйств ~59%

Россия

госдолг ~20%

корпоративный ~105%

домохозяйств ~22%

Корпорации не умеют пока (надеюсь, это упущение обязательно исправят) печатать деньги. Основная проблема и для государств, и для корпораций, и для населения сегодня – это возможность обслуживания своих долгов.

Процентные ставки растут, стоимость обслуживания долгов возрастает. При этом давайте посчитаем. Если в среднем для приличной корпорации стоимость обслуживания долга была год назад около 1,2-1,8%, то теперь это уже будет никак не менее 3,5-4%. Т.е. рост в 2 и более раза.

А если, к примеру, при этом EBITDA компании сокращается? Например, раньше у компании соотношение Долг/EBITDA было 1,5 или 2 и все было отлично. Такое соотношение говорит в целом о низком уровне закредитованности бизнеса. Но EBITDA, как мы все понимаем, штука творческая и переменная. Тем более что сейчас прибыли падают по всему миру. Она, EBITDA эта легко может сократиться в 2 или даже 3 раза. А то и в 10 раз. Это же бизнес.

А вот долг – штука абсолютная. И имеет обыкновение только расти. Представляете. Сегодня у нас это соотношение было 2. А завтра уже больше 20. А это, как известно, уже банкротство компании. К такой компании принципиально меняется отношение банков и бизнеса.

С долгами домохозяйств та же ситуация. Российское население, кстати, относительно слабо закредитовано. Этими цифрами часто оперирует ЦБ. Но тут дело даже не в размере долга, а в способности его обслуживать. С этим у нашего населения все не очень хорошо: реальные располагаемые доходы падают (в 2022 г. Минэк ожидает их падение на 6,8%). Тем более, что беднейшие слои населения, как правило, закредитованы больше.

Мир очень скоро столкнется именно с проблемой долгов. И долговой кризис будет во много раз «повеселее», а по факту – тяжелее для всех, чем кризис логистический. Осознаем мы все это примерно через полгода.

Друзья, всем привет!

Вчера нас с вами порадовали новостью:

«Банк России смягчил временный порядок операций с наличной валютой.

Банки с 20 мая смогут без ограничений продавать гражданам любую наличную иностранную валюту, за исключением долларов США и евро.

Разрешение продавать без ограничений валюту, отличную от доллара США и евро, связано с наличием у банков остатков иностранных банкнот.»

Получил шквал звонков:

Однозначного ответа на данный вопрос, к сожалению, не существует. Многое зависит от целей приобретения валюты.

▪️Для поездки за границу? Тогда нужно брать ту валюту, которая понадобится в этой поездке. Представим себе, что для поездки нужны, к примеру, евро, но продавать будут только британские фунты или юани. В этом случае можно, конечно, купить и юани, и британские фунты и даже канадские доллары.

Проблема лишь в том, что есть такая штука – спрэды. На конвертации в Европе одной валюты в другую, даже если ваша валюта совсем не экзотична (фунт или канадский доллар), вы можете потерять и 5% и даже 10%. К тому же, при покупке тех же фунтов российский банк также «полюбит» вас минимум на 4-5%. Итого ваши потери могут составить до 15%(!!) от суммы. Ну и как вам оно??

▪️Для целей долгосрочного инвестирования? Так сказать, для спасения активов от возможной грядущей девальвации, инфляции, в целом – от обесценивания. А разумно ли долгосрочные инвестиции осуществлять в наличную валюту? Ведь наличная валюта – это бумага, она не дает купонов или процентов. Да и отношение к ней в мире становится все хуже. Подумайте сами. Вваливаетесь вы в Европе или еще где-то в банк с мешком наличности. Какая, думаете, будет реакция?! Да и прочие риски. Кражи. Порчи ?

Вывод такой. Если есть неодолимое желание купить какую-то валюту, ничего плохого в этом, конечно, нет. И британские фунты, и канадские доллары, и австралийские доллары, и даже юани или рупии – валюты вполне себе неплохие.

Вопрос, который стоит здесь себе задать:

Как я уже говорил, мы смотрим на прогнозы органов, отвечающих непосредственно за экономику РФ. В первой части мы говорили о прогнозе Минэка, который оказался достаточно пессимистичным.

Посмотрим на прогноз Банка России. Во многом он соотносится с прогнозом Минэка. ЦБ не просто не ожидает восстановительного роста экономики РФ, но и прогнозирует продолжительную рецессию. Об этом мы говорили в предыдущей части.

▪️Инфляция. Ожидается, что к концу 2022 г. она составит 18-23%,

в 2023 г. – 5-7%

к 2024 г. – придет к 4%.

Вернемся к таргету менее чем за 3 года. Актуален ли он будет к тому моменту? Вопрос творческий ?

▪️Ключевая ставка, средняя за год.

В 2022 г. – 12,5-14%

в 2023 г. – 9-11%

в 2024 г. – 6-8%.

Что это значит? ЦБ рассчитывает вернуть инфляцию к 4% уже в 2024 г. и для этого будет сохранять жесткие денежно-кредитные условия (высокую ставку). А ВВП при этом к концу 2024 г. прогнозируется на 5-10% ниже, чем в 2021 г.

То есть мы видим, что приоритет Банка России – сдержать инфляцию, даже если это негативно сказывается на экономическом росте. Эту позицию можно понять. Низкая инфляция имеет массу плюсов. Тем не менее, сейчас наша экономика столкнется с очень серьезной и продолжительной перестройкой. И в таком случае переход к новому равновесию предполагает высокую инфляцию. Без нее не обойтись, т. к. будут дефициты и сбои в поставках. И активные попытки ее вернуть к 4% уже к 2024 г. будут предполагать жесткие денежно-кредитные условия, которые будут плохо сказываться на деловой активности.

Теперь отдельно про прогноз ЦБ по платежному балансу.

▪️Экспорт, как ожидается, будет в 2022 г. на 8% ниже, чем в 2021. В 2023 г. он упадет на 14% и еще на 6% в 2024.

▪️Импорт в 2022 г. будет падать быстрее экспорта (-15%), а в последующие 2 года отрастет на 1% и на 5%.

Получается, в 2024 году от экспорта за вычетом импорта и прочих доходов в Россию в чистом виде будет поступать на 80% меньше валюты, чем в 2021. Таким образом, ЦБ ожидает, что страны в последующие годы продолжат отказываться от российского экспорта, что для рубля очень негативно в среднесрочной перспективе.

У России 3 беды: инфляция, безработица и отсутствие господдержки. Я бы добавил еще парочку. Как минимум, санкции и жесткие денежно-кредитные условия.

Минэкономразвития не ждет экономического развития. Разве что вялой попытки вернуться к докризисный темпам роста. ЦБ не ждет улучшений по платежному балансу. Как же нам тогда верить в светлое будущее?

Может, стоит потратить больше на экономику? И в 2023-24 гг. снизить ставку сильнее и таки позволить инфляции побыть высокой. Подходы стоит менять, ибо консерватизм при таком серьезном экономическом шоке чреват тем, что экономика РФ так и продолжит сидеть в болоте. Собственно, этого и ожидают наши ведомства.

Вчера прошло, не будем преуменьшать, одно из крупнейших мероприятий в мире кибербезопасности. Уже 11-й по счету форум Positive Hack Days.

Эксперты по информационной безопасности, крутейшие спецы участвовали в демонстрации своих навыков и продуктов компании на киберполигоне The Standoff. Не первый раз лично присутствовал на данном мероприятии, и надо сказать, что степень получаемых впечатлений только растет. В ходе данного форума проходило множество впечатляющих демонстраций и множество технических докладов.

Однако знаменательно данное событие еще и потому, что это был The Standoff после выхода Positive Technologies на биржу. Так что на мероприятии уделили особое внимание инвестициям в рынок кибербезопасности и взаимодействию с инвесторами. Помимо того, что это попросту увлекательно – следить за работой экспертов в столь интригующей отрасли, демонстрации проводились еще и для того, чтобы акционеры, посмотрев вживую на работу компании, погрузились в тематику и смогли лучше оценить масштаб угроз.

Параллельно проводился инвесттрек, в ходе которого обсуждались перспективы фондового рынка, и прошла детальнейшая информация для аналитиков и инвесторов. Компания, как мы уже говорили раньше, решила поставить чуть более амбициозные цели – рост продаж вдвое ежегодно, рост рентабельности по валовой прибыли до 90% и выше, рост чистой прибыли с 1,9 до 3-5 млрд руб. по итогам года, выплата большей части прибыли в виде дивидендов. Последнее создает особое впечатление, поскольку довольно нехарактерно для технологических компаний.

Но и на этом в компании решили не останавливаться. С нашей точки зрения, вполне обоснованно, в Positive Technologies ставят целью вхождение в 1-й котировальный список и привлечение не менее 100 тыс новых инвесторов, а в перспективе – и до миллиона совладельцев компании, единственного представителя отрасли на бирже.

Было крайне увлекательно и действительно информативно. Был бы особенно рад осознавать, что кто-то из читателей следил за трансляцией мероприятия (особенно той части, где можно было наблюдать и автора данного канала).

Для тех, кто это знаменательное событие пропустил, но хочет проникнуться, компания выпустила первый публичный отчет для инвесторов.

В последние годы технологическая отрасль стала приоритетной в России, дальнейшее развитие страны без нее выглядит немыслимым. Однако теперь наша страна будет все жестче отрезаться от мирового рынка технологий.

Такая ситуация может привести к настоящей катастрофе в виде отставания от лидеров в Азии и США, а также сворачиванию процессов модернизации, для которых жизненно важны компоненты и специалисты. Уже сейчас появляются сообщения о прекращении поставок технологического оборудования иностранными производителями и отъезде за рубеж из РФ множества айтишников.

На этом фоне возникает вопрос: как обстоят дела в российском IT-секторе и как вообще жить дальше?

В конце прошлого месяца президент подписал Указ об объявлении 2022-2031 гг в РФ Десятилетием науки и технологий. Приоритетами станет привлечение к исследованиям и разработкам молодежи, а также импортозамещение. Неплохая инициатива, но ее продвижением нужно было заняться еще лет десять назад ?

Отчеты о продвижении в этом направлении, впрочем, были. Но, по сути, имело место традиционное для нас освоение средств без реальных результатов.

Факторы последних месяцев, которые могут создать серьезные трудности на пути развития:

▪️Отъезд за рубеж в марте и апреле суммарно до 150 тыс. IT специалистов. Для появления новых опытных специалистов потребуются годы, а также организации, готовые проводить (и вкладываться в) их обучение.

▪️Продолжая тему вложений, отметим и госинвестиции. Тут, что называется, «вкладывали много – а воз и ныне там». Пока не очень ощущается отдача от многомиллиардных инвестиций в различные проекты, начиная со «Сколково». Новой Силиконовой долины пока не получилось, и это может стать «миной замедленного действия» для экономики страны.

▪️Если бы не санкционное давление, Россия могла бы приобретать технологии и оборудование и далее, что позволило бы стране спокойно развиваться. Но имеем то, что имеем. До момента, когда будет хотя бы поднят вопрос о снятии санкций, как пешком от Москвы до Владивостока. Ни Россия, ни Украина пока не отмечают прогресса в мирных переговорах, а за обе стороны продолжают «говорить» пушки.

Страна уже находится под прессом ограничений на развитие и перемещение капитала за рубеж. Поставщики оборудования из любой страны мира могут столкнуться с введением вторичных санкций со стороны властей США и ЕС в случае осуществления поставок в РФ.

На сколько десятков миллиардов долларов сорвалось сделок? Какие обходные пути придется искать компаниям. Готовы ли государственные и частные компании из России вкладывать средств в развитие импортозамещения? Эти вопросы с каждым месяцем становятся все острее.

Трудности вскоре могут возникнуть в ряде секторов экономики.

1️⃣ Энергетика стала здесь «пионером», который уже столкнулся с проблемами из-за затруднений в IT и может пострадать еще больше. Из-за отсутствия необходимых технологий разработка новых месторождений той же нефти кажется маловероятной, а на шельфах и вовсе приостановилась. Потенциал старых месторождений постепенно исчерпывается, а значит отрасль может столкнуться c серьезными трудностями уже в обозримом будущем, что может привести к сокращению объемов добычи полезных ископаемых.

Смогут ли нефтегазовые компании найти обходные пути получения оборудования? Появятся ли отечественные разработки?.. Ответ нам пока не известен.

2️⃣ Мобильные операторы. Появилась информация о том, что выходящее из строя сетевое оборудование можно заменить на подержанное от зарубежных компаний. Многие зарубежные операторы сейчас внедряют сети 5G, поэтому у них высвобождаются базовые станции четвертого поколения, пригодные для связи LTE.

Получится ли своевременно закупать необходимые компоненты и не приведет ли это к снижению качества связи и перебоям? Этого мы пока не знаем. А вот повышение стоимости услуг связи абоненты вполне могут ощутить уже скоро.

Вывод? Страна может серьезно отстать в самых разных секторах. В сотовой связи (в первую очередь, запуск 5G), добыче ресурсов, робототехнике, образовании, медицине, кибербезопасности и др.

Для разрешения сложившейся ситуации правительство планирует обнулить импортные пошлины на технологическое оборудование. В частности, речь идет о комплектующих, сырье и материалах.

Неплохая идея, но теперь потребуется гораздо быстрее принимать и другие меры по поддержке экономики, а также искать знающих людей, готовых развивать IT-сектор и смежные направления. Особенно нелегко будет отраслям экономики, где не проводилась модернизация оборудования или высока зависимость от зарубежных поставок.

Импортозамещение — процесс не быстрый и требует немалых затрат. Если не удастся справиться с описанными сложностями, риск оказаться в пропасти окажется очень велик.

Ориентироваться будем не на прогнозы Bloomberg и прочих зарубежных агентств, (так и хочется сказать – «иноагенств»), но на прогнозы органов, отвечающих непосредственно за экономику РФ.

Начнем с того, что ожидает Минэкономразвития.

▪️Ожидается, что ВВП в 2022 г. упадет на 7,8%, а в 2023 – на 0,7%. В 2024 и 2025 гг, по прогнозу, ВВП прибавит 3,2% и 2,6% соответственно. Рост достаточно вялый, скажем честно. Но, с другой стороны… спасибо, что не дальнейшее падение.

▪️Безработица по итогам 2022 г. вырастет до 6,7% (после 4,8% в 2021 г.), а в 2023 г. сократится совсем немного – до 6,6%. Опять же, негусто. С другой стороны… статистика по безработице у нас, вообще, штука невероятно творческая.

▪️Реальные располагаемые доходы населения сократятся в 2022 г. на 6,8%, а в 2023 – вырастут на 1,3%. В последующие 2 года рост составит 4,3% и 3%.

Обожаю МинЭк. Вот почему всё же 6,8%, а не к примеру 7%? Откуда такая точность в сегодняшних абсолютно непредсказуемых временах? Так же как и 1,3 в 2023 г.

Нет, я все понимаю. Ребятам надо давать прогнозы, работа у них такая. Но я бы дать такой прогноз сегодня не рискнул. Отважные они, однако!

Что еще имеем с гуся?

Минэкономразвития ожидает, что ВВП к концу 2025 г. будет все еще на 3% ниже докризисных показателей. (Я честно, ну очень извиняюсь. А мы под кризисом что имеем в виду? Коронокризис или Специальный Санкционный Кризис. Не, ну так. Для понимания.)

Безработица также, судя по всему, очень надолго прибавит более 1,5 процентных пункта и стабилизируется явно выше докризисных показателей. Реальные располагаемые доходы превысят показатели до кризиса только в 2025 г.

Судя по цифрам, никто не ждет прорыва после негативного шока, охватившего экономику РФ. В цифрах мы читаем следующее: экономика сильно упадет, а потом будет медленно (старыми вялыми темпами роста) стабилизироваться.

Когда Министерство экономического развития не ожидает, что некоторые показатели не вернутся к докризисным даже к 2025 году, это что-то, да значит.

Прогнозы формируются исходя из планов правительства по борьбе с кризисом. Мы видим, что нас не ждет какой-то резкий выход из нынешнего положения. По крайней мере, Минэкономразвития на него не рассчитывает. Выводы делайте сами. Оставлю это без комментариев.

Но один вопрос задать все же хочется. Аж скулы сводит, как…

Друзья, вы там кучу триллионов рублей на поддержку экономики дать вроде как планировали? И еще стране, как это модно сегодня говорить, импорто заместиться требуется. Работы – невпроворот. Но если действительно такие гигантские деньги вы планируете выделить, то почему ждете такого падения экономики?

Впрочем… поговорим обо всем этом во второй части.

Друзья, всем привет! Что происходит на рынках?

По итогам вчерашней торговой сессии:

▪️S&P 500 (^GSPC) снизился на 4,04%

▪️Dow Jones Industrial Average (^DJI) на 3,57%

▪️NASDAQ Composite (^IXIC) на 4,73%

▪️Russell 2000 (^RUT) на 3,56%

▪️При этом индекс доллара (^NYICDX) вырос на 0,59%, а Treasury Yield 10 Years (^TNX) снизились на 2,76%.

Наиболее резкие падения с 2020 г. Страшно… аж жуть!

Что же произошло? Инвесторы «вдруг» осознали весь масштаб проблем современной экономики?

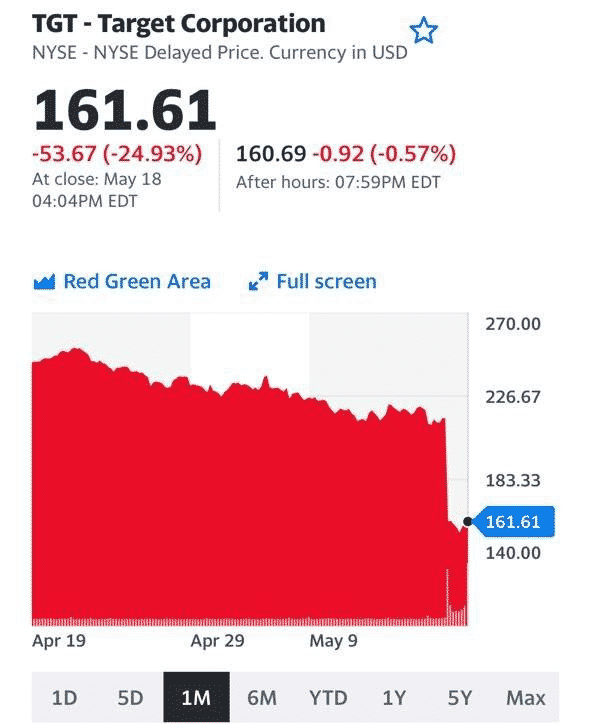

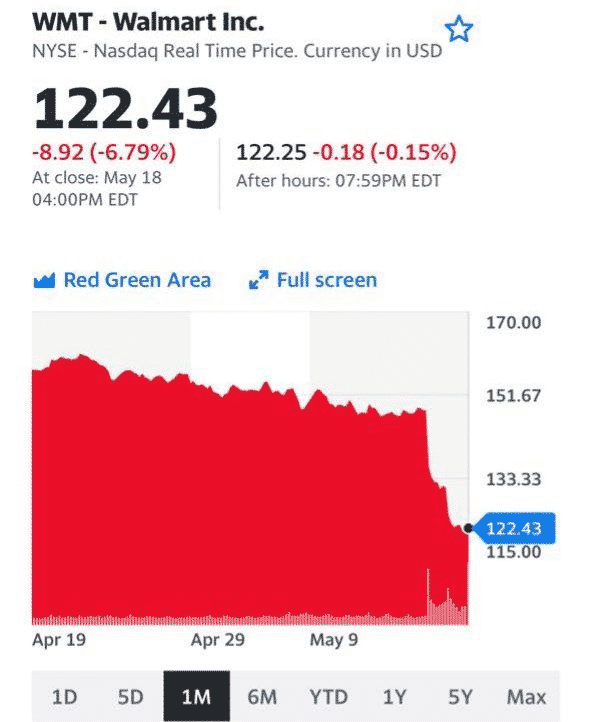

Этого нельзя исключать. Однако не последнюю роль могли сыграть результаты Target (TGT) и Walmart (WMT). За последние 5 дней акции компаний упали на 24,6% и 17% соответственно – так инвесторы отреагировали на слабые квартальные результаты гигантов ритейла.

По итогам Q1 2022, выручка Walmart выросла на 3,3%, до $141,6 млрд, а операционная прибыль упала на 23%, до $1,30 на акцию, что значительно ниже прогноза Wall Street в $1,48. Из-за роста издержек, компании не только не удалось оправдать ожиданий рынка, но пришлось понизить прогноз по прибыли с 5-6% eps до 1%.

В случае Target, скорректированная EPS составила $2,19 (-41% г/г) вместо прогнозируемых ранее $3,07. Выручка выросла на 4% (Г/Г) до $25,17 млрд. Операционная прибыль снизилась на 43,3% (Г/Г) до $1,35 млрд. В результате увеличения расходов рентабельность по валовой прибыли сократилась с 30% до 25,7%. Компания прогнозирует дальнейшее снижение рентабельности.

Провальные результаты за 1 квартал оказали давление и на акции других розничных компаний:

Инвесторы опасаются, что инфляция продолжит оказывать понижательное давление на сектор.

Так что же все-таки произошло? Да, если честно, – ПОКА ничего трагичного. Просто доходы ритейла выросли, а рентабельность – снизилась.

И все же, происходящее – серьезный повод задуматься. Офлайновый бизнес по различным причинам, в т.ч. инфляционного характера, вынужден увеличивать затраты. При этом не в состоянии большинство из них переложить на плечи потребителей, ибо те и так воют из-за безудержного роста цен.

Некоторые аналитики уже начинают говорить о «крахе ритейла». Ну… если это крах, то я – Александр Македонский ?

Вопрос стоит несколько шире. Насколько инфляционные проблемы влияют на рентабельность глобальной экономики? Могут ли они или борьба с ними со стороны регуляторов вызвать реальное падение рентабельности бизнеса?

Вопрос этот – ключик к пересчету аналитиками прогнозов по целому ряду параметров. И соответственно, к изменению рекомендаций инвесторам.

Неужели, у нас на носу Великая Катастрофа на рынках? Думаю, пока нет. Однако… еще не вечер. Отчетности Большого Бизнеса пока в среднем (за 1 кв. 2022 г.) вполне себе приличные. Рынок, тем не менее, упал достаточно сильно, отразив волнения и некую часть негативных ожиданий.

Ждем ли мы немедленного похода на 3200-3600 по S&P 500? Пока такого убеждения нет. Многое зависит от того, как будут в дальнейшем «жестить» регуляторы и в первую очередь ФРС. Хотя не думаю, что у них стоит задача развалить фондовый рынок и привести экономику к реальному коллапсу ? Ведь после серьезных проблем на рынках идет обвальное падение деловой активности и потребительского спроса.

ФРС пытался всех убаюкивать тем, что инфляция рассосется сама собой. Ан нет, не рассосалась. Нам, как «вдруг выяснилось», еще долго с ней жить. Тем не менее, на вопрос “готов ли Американский регулятор пожертвовать рынком во имя борьбы с инфляцией”, однозначного ответа нет. Корень ответа кроется еще и в понимании мандата ФРС, а он намного шире, чем просто борьба за ценовую стабильность.

Поддержание нормального экономического роста, а точнее предотвращение коллапса в экономике, который сразу повлияет на уровень занятости, – тоже весьма существенная задача и один из приоритетных вопросов ФРС.

Есть и другой вопрос. В адекватности и неангажированности ФРС. Но об этом мы с вами поговорим отдельно.

|  |

Вы когда-нибудь пытались искать чертей? На абсолютно трезвую голову?

Да, согласен. Непростой вопрос.

Главное – неожиданный.

Как выясняется, поиск чертей – дело очень интересное и политически выгодное.

Сенатор Элизабет Уоррен и ее коллега по Демократической партии из Палаты представителей США Кэти Портер во вторник направили письма руководителям банков JPMorgan и Goldman Sachs Джеймсу Даймону и Дэвиду Соломону с требованием предоставить список клиентов, которые с февраля торговали российскими государственными и корпоративными облигациями. Среди прочего, члены Конгресса США хотят узнать типы сделок и прибыль, полученную по ним, а также запрашивают информацию, относящуюся к деятельности самих банков, включая сделки, которые они провели, и прибыль, которую заработали. Таким образом, авторы хотят выяснить, как деятельность банков могла помочь «путинскому режиму» и как финансовые институты «могли получить прибыль» от конфликта на Украине.

Завидую я все-таки этим почтенным барышням. Отличная тема найдена.

Сами посудите: кто-то посмел нахально извлечь выгоду из происходящих событий. И, о ужас, нагло попытаться заработать.

Процесс поиска чертей – крайне благодатный. И развит он во всех странах.

Как же просто взять, и во всех бедах и проблемах найти виноватого. Или назначить оного. А уж спекулянты – вообще святое дело.

Ю сы, комрадс, наглость-то какая! Посмели ироды-финансисты прикоснуться к, страшно подумать, российским облигациям.

При всем идиотизме ситуации, хочу отметить один важный аспект. Никто не запрещал инвестбанкам (точнее, их клиентам) торговать на вторичном рынке.

Чего хотят добиться американские сенаторы? Во-первых, хороший такой самопиар. Кто там посмел… Мы сейчас… Короче, почему бы не извлечь политических очков из ситуации? И, во-вторых, еще одно поднятие уровня токсичности любых российских активов и всех тех, кто к ним прикасается.

Сейчас американский истеблишмент делает и будет делать все, чтобы максимально усложнить жизнь любому институту, всем, кто хоть как-то взаимодействует или в какой-то степени связан с РФ.

Проблема в том, что от отказа взаимодействовать со всем, связанным с РФ, до маккартизма – всего ничего. А мы прекрасно помним, к чему маккартизм приводит.

История, похоже, ничему и никого не учит. Или, может, тут пробелы в образовании?

К чему все происходящее может привести? К тому, что американцы, обладающие различными российскими активами, будут предпочитать вообще ничего с ними не делать. Выберут потерять на бездействии, а не производить какую-либо операцию.

Сегодня начали с облигаций, а завтра может и бизнесами продолжат… Почему нет? Мне кажется, что итогом Марлезонского балета будут весьма любопытные возможности для предприимчивых людей.

Они заработают. А американцы вполне могут потерять. И где тот самый американский хваленый прагматизм?

Впрочем, это же политики. Им зачетные галочки ставить нужно.

Друзья! Всем привет.

Праздники позади. Май – достаточно активное для бизнеса и финансовых рынков время.

Каждое утро я обычно начинаю с тем, которые так или иначе волнуют многих. Финансовый кризис, прогнозы по валютам, процентным ставкам, ценам на драгметаллы, возможностям по интересным и перспективным идеям. Тем для разговора традиционно много.

Сегодня утром мне хотелось бы обсудить тему иную. Хотя, на мой взгляд, сегодня она будет важнее остальных.

В феврале все мы жили своей обычной жизнью. Планировали будущее, строили свои бизнесы, думали о дальнейшем развитии. Все было более или менее понятно.

День 24 февраля кардинально изменил привычный ход жизни.

Первая реакция на невероятный по силе стресс для большинства – надо срочно что-то делать. Сесть, подумать, и начать действовать.

Кто-то побежал запасаться продуктами или срочно покупать какие-то товары, коих может потом и не быть в продаже. Кто-то начал лихорадочно перестраивать бизнес или срочно побежал снимать деньги в банке. Кто-то предпочел собрать вещи и уехать.

Одним словом, взрыв активности. Есть шок – и есть быстрая и сильная реакция на него.

Потом… потом мы узнали и узнаем каждый день о новых и новых санкциях. Затем мы осознали, что наши активы находятся непонятно где и никто не может толком ничего сказать. Каждый день – все новые и новые «сюрпризы».

Мозг с трудом справляется с обилием информации. А она каждый день поступает. Новая. Очень противоречивая. Главное – та, к которой большинство совсем не привыкло.

Главное: каждому в глубине души верилось – еще день… Еще неделя. Ведь сядут же и обо всем договорятся. Как иначе?

Тогда можно будет спокойно подвести итоги и как-то перестроить свою жизнь, свои дела, свои финансовые планы, свой бизнес с учетом новых вводных. И идти дальше.

Нет, не сели. Не договорились. Дни, недели. Уже месяцы.

Все одно и то же.

Сегодня у многих наступает вторая фаза вполне нормальной человеческой реакции на все происходящее.

Апатия.

Вопросов куча, а ответов невероятно мало. Да и многовариантные они, ответы эти. Но для того, чтобы на них отвечать, что-то должно начать происходить. Что-то меняться. Но все по-прежнему. Только чувство безысходности и тупика у множества людей.

И еще возникает страшное чувство – лично от тебя и твоих действий мало что зависит.

Я вижу, как многие уходят в себя. Кто-то по старой, веками проверенной традиции, находит спасение в алкоголе. Кто-то…

У каждого свое понимание и отношение к происходящему. Но психика у многих одна и та же.

Я не психолог. Наверное, не менее 50% моей работы – где-то в той области.

В чем я вижу выход сейчас?

▪️Перестать чего-то ждать.

▪️Понять, что все происходящее – это надолго.

▪️Спокойно сесть, отбросить сиюминутное. И подумать, как глобально начать перестройку абсолютно всех и бизнес-процессов, и решений по жизни, всего. Выстроить свой персональный план. Начать двигаться, пусть и мелкими шажками. Но не стоять на месте. Не ждать чудес. Их не будет.

Да, в какой-то момент все закончится. Но это будет не завтра. Не через неделю и, боюсь, не через месяц. А жить и работать нужно сегодня.

На рынках образовалось гигантское количество ниш. Нехватка запчастей и машинокомплектов. Нехватка программного продукта и киберзащиты бизнеса. Нехватка информации и определенности. Нехватка коммуникации и всех тех привычных нам мелочей, которые во многом составляли нашу жизнь. Нехватка привычных нам финансовых возможностей и механизмов.

А главное – нехватка тех, кто сумел быстро адаптироваться и понял, что делать дальше. И нашел в себе внутренние силы для того, чтобы это сделать.

Каждый наш бизнес – это ответ на какой-то запрос. Успешный бизнес – это успешный ответ на запрос.

Запросов – море. Вариантов решений пока крайне мало.

Все вышесказанное касается и запроса на новую парадигму экономического развития страны. Новые условия, новые невероятной силы вызовы… Значит, и абсолютно новая стратегия развития.

И она есть – она существует. Мы с вами будем ее обсуждать. И вместе думать.

Главное – перестать чего-то ждать. Надеяться на других:

Наш народ отличается одной очень интересной особенностью. Мы в большинстве своем привыкли жить в условиях стресса и неопределенности. Мы привыкли проходить постоянные кризисы. Мы умеем быстро вставать на ноги и адаптироваться.

Убежден: сегодня многие смогут найти свои персональные выходы и эффективные решения. И страна найдет. Достаточно быстро. Иного выхода у нас просто нет.

Все происходящее – это колоссальный вызов для каждого. И мы на эти вызовы, как мне кажется, быстро и достаточно оригинально научились отвечать. Главное – не зависать между небом и землей. Не складывать руки.

А мы…. будем рядом. Будем искать интересные и эффективные решения.

Вместе бороться и не сдаваться.

Находить и делиться с вами всем тем, что может быть полезно, и решать сегодняшние и завтрашние задачи, отвечать на вызовы.

Куда деваться…

Завтра выйдут одни из самых ожидаемых цифр – индекс потребительских цен в США. Напомню, в марте долларовая инфляция составила 8,5% (рекорд за 41 год). Прогнозы за апрель уж очень оптимистичные. Аналитики ожидают, что в апреле годовая инфляция в Штатах упала с 8,5% до 8,1%, а месячная – с 1,2% в марте до 0,2% в апреле.

На следующем заседании в июне ФРС будет рассматривать 2 отчета об инфляции – завтрашний (за май) и июньский.

Допустим, инфляция в апреле замедлилась. Что тогда?

Замедление инфляции даст инвесторам больше уверенности, что с повышением ставки не будут слишком «жестить». При хорошей статистике по ценам, ФРС вполне может позволить себе поднять ставку на 0,5 п.п. на ближайшем заседании (а не на 0,75 п.п., как многие боятся), а дальше и вовсе поднимать с более осторожным шагом – на 0,25 п.п. Такой исход уже заложен рынками и позволит американским индексам и золоту отскочить.

Есть основания полагать, что цены в Штатах действительно потихоньку пойдут на спад.

1️⃣ Снижаются сбои в цепочках поставок. Freightos Baltic Index (индекс стоимости перевозки 1 контейнера) сейчас упал до $8710 после пика в $1109 в сентябре. Это снижает инфляционные риски.

2️⃣ ФРС, как известно, таргетирует не индекс потребительских цен, а ценовой индекс потребительских расходов (PCE), который показывает, насколько подорожало потребление. В марте и феврале данный индекс (за исключением продовольствия и энергии) вырос на 0,3% (м/м) после того, как 4 месяца подряд рос на 0,5% (м/м).

3️⃣ Ценовой индекс потребительских расходов с усеченным средним значением, который считает ФРБ Далласа, замедлился в марте до 3,1% после скачка на 4%, наблюдавшегося в феврале. Это тоже может говорить о тенденции к замедлению инфляции.

Мне, тем не менее, слабо верится, что инфляция как возьмет, да замедлится с 8,5% до 8,1%.

Может, цепочки поставок понемногу налаживаются, но продолжают наблюдаться серьезные задержки, и цены за перевозку все еще высокие. Более того, с энергией в силу геополитики сейчас не лучшая ситуация. Например, бензин в США снова подорожал до исторического рекорда. Да и продовольствие, в том числе и из-за геополитики, остается дорогим.

Допускаю (и надеюсь), что данные завтра выйдут неплохие. Но вряд ли они инфляция упадет до 8,1%. Хотя гадать тут бесполезно – сложно предсказать апрельскую инфляцию по косвенным признакам.

Повторюсь, если инфляция действительно замедлится, возрастет надежда на то, что ФРС не поразит никого своей ястребиной решительностью. И тогда рынки могут сильно отреагировать движением вверх. А вот если инфляция снова выйдет плохая и рекорд в 8,5% в очередной раз будет побит, тогда можем увидеть еще одну волну роста биржевой волатильности

Пока склоняюсь к тому, что очень плохих данных мы не увидим – слишком многое говорит о том, что цены будут замедляться. Будем держать вас в курсе ситуации с инфляцией и прогнозировать дальнейшую стратегию ФРС. От нее сейчас рынки зависят очень сильно.

«Фондовый рынок с Евгением Коганом и Надеждой Грошевой» – сегодня, 19:00 МСК.

Друзья! Сегодня вечером ждём вас в YouTube-канале Bitkogan на популярном стриме о фондовых рынках.

Как и в прошлый раз, к нам присоединится прекрасная Надежда Грошева. Вместе, как выяснилось, не только веселее, но и интереснее ?

Приходите и участвуйте в обсуждении!

Эмбарго российской нефти со стороны ЕС в рамках очередного пакета санкций остается одной из главных тем для спекуляций на рынке нефти. На прошлой неделе цены активно росли на ожиданиях худшего, а вчера резко вернулись к началу, потеряв более 6%.

Почему? Главная причина в том, что рынок увидел смягчение позиции ЕС после отказа блока от запрета европейским судам на транспортировку российской нефти в третьи страны. На этом настаивала Греция, как один из крупнейших в мире судовладельцев.

Правда, евробюрократы по-прежнему настаивают на запрете страхования поставок российской нефти. В итоге пакет может получиться оптимальным для ЕС на текущий момент. В том смысле, что местные политики должны проявлять твердость, реагируя на общественный запрос, но полного и настоящего эмбарго по понятным причинам опасаются.

За повод проявить гибкость и оставить себе пространство для маневра чиновники с удовольствием ухватятся. Что не помешает им на публике проявлять сожаление и озабоченность тем, что полноценного эмбарго не получилось. Ну и грозить России новыми карами, конечно.

Если пакет в отношении морских перевозок будет принят в том виде, как ожидается сейчас, то поставки нефти усложнятся и станут менее выгодными для России, объем их снизится, но не критически. В результате Россия получает меньше доходов, а цены на нефть не улетают в космос.

В этом же контексте можно рассматривать сопротивление полному эмбарго со стороны некоторых стран Восточной Европы. Прежде всего, Венгрии. Им дадут ряд поблажек и рассрочек, западные политики отчитаются, что сделали все, что могли. Поставки нефти из России сокращаются, но не исчезают совсем. Галочка всеми поставлена.

Также важно то, что остается место для дальнейшего ужесточения санкций. До осени точно об этом в Европе будут говорить с удовольствием. Дальше – творчески, риторика во многом будет зависеть от наличия газа в хранилищах. Сейчас они быстро заполняются, но мало ли что?

Не забываем, что эмбарго не единственная тема, которая влияет на цены. Локдауны в Китае начинают серьезно нервировать рынок. Причем не только спекулянтов, но и Саудовскую Аравию.

На выходных она резко снизила премию по своим азиатским поставкам в июне относительно бенчмарка Oman/Dubai c $9,35 до $4,4 за баррель. Правда, это все равно исторический максимум, если не считать последних двух месяцев.

Тем не менее, перемена в ожиданиях по поводу азиатского спроса очевидна. С другой стороны, здесь мог сказаться рост российских поставок со скидкой, более привлекательных для азиатских потребителей, чем саудовские с премией.

Что будет дальше с ценами на нефть? Постепенно ожидания взлета к $150 и выше переходят в разряд фантастики. Или просто маловероятных сценариев. Инвесторы все больше фокусируются на возможном негативе от роста ставок и замедления экономики.

Но геополитические риски высоки, вопрос об эмбарго остается открытым. Поэтому ждать устойчивого снижения ниже $100 за баррель пока не приходится. Так что наиболее вероятно продолжение колебаний вокруг текущих уровней, которые мы наблюдаем уже третий месяц.

Если мы недооцениваем решимость ЕС, и венгров они-таки уломают, то можем резко уйти на $120, куда рынок, собственно, и шел на прошлой неделе в ожидании худшего.

Министерство финансов РФ опровергло опубликованную агентством Bloomberg информацию о том, что ведомство якобы ожидает самого масштабного сокращения российской экономики на 12%. И здесь мы снова возвращаемся к теме прогнозов и тому, насколько они вообще уместны в текущей ситуации.

Сейчас в мире настолько неопределенная ситуация, что делать какие-то точные прогнозы (именно 12%, а не 10% или 15%, например, а может быть и +2%), на мой взгляд, невозможно. Поясню свою позицию.

Когда мир находится в статичной ситуации, когда все «идет по плану», – это одно дело, и здесь прогнозы уместны. Когда мир борется с общим глобальным кризисом – тоже понятно. Примерно ясно, что и как будет идти дальше, можно делать предположения и «рисовать» сценарии.

Сегодня степень неопределенности настолько велика, что любой прогноз, сделанный сегодня, может стать абсолютно неактуальным завтра.

К примеру, прогнется или нет Венгрия в контексте нефтяного эмбарго? Этот фактор может очень серьезно повлиять на экономику РФ. Кто возьмется это предсказать? К фундаментальному анализу это не имеет никакого отношения, ибо это – геополитика в чистом виде.

Что будет, если введут дополнительные санкции на российский экспорт? Металлы, удобрения, пшеница, древесина…

Что будет, если, наоборот, часть санкций вдруг откатиться назад? Мы сегодня слишком сильно зависим от того потока информации, который не ослабевает изо дня в день.

Именно поэтому мы не можем хоть сколько-нибудь точно предсказывать сегодня, какой будет завтра, например, инфляция, как сильно изменится ВВП и так далее. Анализировать российские компании тоже сегодня становится затруднительно, поскольку многие прекращают или сокращают публикацию отчетности, сворачивают программы взаимодействия с инвесторами, снижают степень прозрачности.

Продолжаем ждать, когда турбулентность закончится (а рано или поздно это произойдет); тогда подобные прогнозы снова будут вызывать интерес.

А пока живем в условиях неопределенности. Для многих из нас, особенно тех, кто прошел прошлые кризисы, это привычная среда обитания.

Итак, вечная тема – санкции. За последние пару дней произошло немало нового.

Больше всего активности проявила Великобритания. С нее и начнем.

▪️Импортные пошлины на платину и палладий повысили до 35%. По данным Forbes, эта мера затронет импорт на сумму более в $1,7 млрд.

▪️Ввели ограничения на экспорт в Россию химикатов, пластмассы, резины и различного оборудования на сумму более $300 млрд, что составляет почти 10% британского экспорта за прошлый год. Это действительно очень серьезно.

Что имеем в результате? По данным Forbes, общая стоимость товаров, подпадающих под полные или частичные санкции Великобритании, с момента начала конфликта уже превысила $4,9 млрд.

Теперь по списку – ЕС.

▪️Сначала о главном – эмбарго на нефть. ЕК заявила о прогрессе в обсуждении с Венгрией антироссийских нефтяных санкций. Это же подтвердил и МИД Венгрии, но заявил, что для изменения позиции Будапешта «нужно сделать гораздо больше».

▪️Жозеп Боррель предложил использовать замороженные резервы России для восстановления Украины. Боррель, конечно, утверждает, что эта мера не станет прецедентом. Но при этом он сам привел в пример, как США в свое время взяли под контроль активы ЦБ Афганистана для компенсации жертвам терактов и для гуманитарной помощи стране. И, мол, логично рассмотреть аналогичные меры для РФ. Парадоксально получилось… Сомневаюсь, что такая мера не будет прецедентом. Все логично в его словах выглядит, но как это понравится китайцам, саудитам, индусам? Все, конечно, скажут «угу», но галочку поставят.

▪️Япония продолжает вводить санкционные пакеты. Страна расширила санкционные списки, включив туда более 140 физлиц из России, ДНР и ЛНР, а также более 70 российских компаний. Ранее Япония вводила несколько санкционных пакетов против российских физлиц, государственных институтов и предприятий. Также были введены экспортные ограничения и запрещены инвестиции в Россию.

Что ж. Не все вышеперечисленное гарантирует конкретные действия. Тем не менее, мы видим продолжающееся стремление стран отрезать РФ от любой возможной ликвидности.

Что касается возможного использования резервов РФ, тут все совсем нетривиально. Во-первых, чтобы изъять замороженные запасы может потребоваться изменение законодательства. Во-вторых, конфискация российских резервов встревожит страны, у которых напряженные отношения с западом. Тем не менее, все возможно осуществить.

И, конечно, мы продолжаем наблюдать, как готовится почва для постепенного отказа от российской нефти. Ранее была надежда, что Венгрия не позволит осуществить эмбарго, но, очевидно, страна находится под давлением и решение в каком-то виде будет принято. Венгрии наверняка будет предложено что-то взамен отказа от нефти. Но мы понимаем, что обещать – одно, а жениться – уже совсем другое. И когда наступает суровая реальность, про обещания могут и позабыть, а Венгрия может столкнуться с неподъемно дорогой энергией.

Идет торг, и мы ожидаем, что договоренность в каком-то виде будет достигнута. Вопрос лишь в том, насколько сладкой будет предложенная Венгрии морковка.

Друзья, всем привет!

Такие диалоги – это моя сегодняшняя реальность.

Как долго рынкам еще падать? Что принципиально изменилось с сегодня на завтра?

▪️Доллар по-прежнему дорог относительно иных валют.

▪️Центробанки мира закручивают и будут продолжать закручивать монетарные гайки в своей неумолимой борьбе с инфляцией.

▪️Инфляция при этом в целом снижаться не собирается. Ибо причина ее сегодняшняя – не только монетарная. Логистические проблемы, связанные с пандемией, оказались семечками по сравнению с логистическими невзгодами, связанными с боевыми действиями и санкциями.

▪️Экономический рост мира, как результат восстановления по итогам пандемии, может сойти на нет и перейти в стагнацию мировой экономики. Иначе говоря, риски стагфляции никто не отменял.

Потому вчерашнее падение S&P до уровня 4000 на этом фоне выглядит вполне логичным. Так же, как и предыдущее (за последние 4 месяца) снижение рынка с 4800 по S&P до 4120.

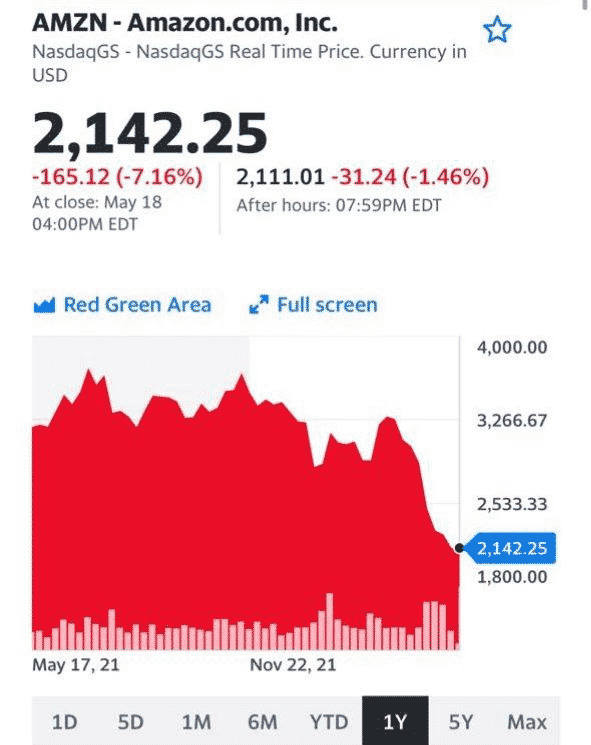

С начала года падение индексов превысило 16%. И это индексов. Отдельные бумаги, прежние лидеры рынка, показали настольно феноменальное снижение, что невольно начинают закрадываться сомнения – а не пришло ли время начать закрывать все страховки и входить в интересные и перспективные бумаги надолго?

Посудите сами.

Amazon – минус 40% от максимальных значений.

Netflix – более 70%❗️падения.

Boeing – более 40% падения.

Google – падение более чем на 23%.

Zoom – на 75% …

И так далее.

Что держится? Почти на максимальных значениях торгуются производители продуктов питания, товаров повседневного спроса (таких как PG, JNJ и др.), нефтяники, производители оружия. Ничего удивительного. С золотопроизводителями ситуация чуть хуже. Золото пока не ведет себя как защитный актив.

Не пора ли начать задумываться о вхождении на текущих уровнях на ДОЛГИЙ срок в качественные и достаточно сильно потрепанные ветрами бумаги? Например, в Netflix?

А что говорят «великие»? Что интересно, несмотря на все риски, в Goldman Sachs сохранили свой прогноз для S&P 500 на уровне 4 700 на конец года. Стратеги Bank of America также не стали снижать прогноз по S&P 500, но заявили, что падение рынка еще не закончилось. На прошлой неделе главный американский стратег по акциям Morgan Stanley Майкл Уилсон – один из самых ярых «медведей» Уолл-стрит – сказал клиентам, что S&P 500 в ближайшей перспективе может опуститься минимум до 3 800, а возможно, и до 3 460. Аналитики JPMorgan считают, что «распродажа на прошлой неделе кажется чрезмерной», и сохранили рекомендацию по увеличению веса акций развитых и развивающихся рынков.

Итак, великие начали посматривать в сторону покупки.

Европейские акции, кстати, также не отстают от медвежьего тренда, тестируя минимумы 2022 года. Также, как и в случае с FAANG, инвесторы опасаются рекордной инфляции, замедления экономики и все более ястребиной позиции основных мировых центральных банков. На фоне ухудшения макроэкономических перспектив стратеги из Oddo BHF понизили целевой показатель индекса Stoxx 600 на конец 2022 года до 483 пунктов с 498 в понедельник. Напомню, что со своих максимальных значений в середине прошлого года данный индекс упал примерно на 17%.

Выводы.

1️⃣ Чисто технически рынки выглядят действительно несколько ПЕРЕПРОДАННЫМИ.

2️⃣ Определить точно, где оно, это дно, занятие малореальное. Во многом и бессмысленное.

3️⃣ Могут ли от ТЕКУЩИХ уровней рынки оттолкнуться и попробовать расти? Да элементарно. Шортов на рынке хоть отбавляй. Все из быков вдруг стали мишками. А это значит, и правда, возможно, пришло время для коррекции. Начнется ли она сегодня или завтра? Возможно. Может, чуть позже.

4️⃣ Ждать ли обещаных 3800 для того, чтобы начать формировать позиции? Я думаю, что самая большая беда на рынке – это упёртость. 3800 – скорее, некий ВОЗМОЖНЫЙ уровень. Он может быть, а может и не быть. Вчерашний пролив поздней ночью – что это было? Маржин колы? Нервы? Игра крупных игроков? Пока не знаю. А это важно для принятия именно трейдерского решения. Дело в том, что лучший момент для продажи защитных инструментов и формирования длинных позиций – это как раз момент закрытия маржинальных позиций. Момент, когда идут массовые маржин колы. Было ли именно это вчера? Не уверен.

Не стоит забывать – все рассуждения выше, скорее, на уровне, как уже было сказано ранее, трейдинга. Если посмотреть на ситуацию глобально – все риски и проблемы остаются. Это означает, что действовать сейчас нужно крайне осторожно. Ибо кроме чисто технических моментов не вижу сейчас ничего, что может дать знак о смене негативного тренда на рынке. Разве что завтрашняя доза макроэкономических данных…

Что будем делать? Есть вероятность, что начнем фиксировать (не знаю пока, полностью или частично) прибыли по страховочным инструментам. И, возможно, спокойно и не торопясь начнем подбирать то, что слишком сильно упало.

Следите за информацией в наших каналах.

| |

| |

| |

? Все, что мы должны знать про эмбарго на российскую нефть и будущее нефтегазового экспорта РФ.

Мировой энергетический кризис и его последствия.

Друзья, сегодня вечером мы встречаемся в прямом эфире YouTube-канала Bitkogan с Андреем Конопляником – одним из самых авторитетных экспертов в сфере энергетики – чтобы получить ответы на все волнующие нас сегодня вопросы.

Андрей Александрович Конопляник – бывший замминистра топлива и энергетики РФ, с 2002 по 2008 гг был замгенсекретарем Секретариата Энергетической хартии в Брюсселе, с 2013 года – Советник гендиректора Газпром экспорт.

Обсудим:

▪️Шестой пакет санкций ЕС и нефтяное эмбарго для России – дойдет ли до самого неприятного и чем это грозит нашей экономике?

▪️Оплата газа в рублях – насколько жизнеспособна эта мера и стоит ли масштабировать ее на другие статьи экспорта?

▪️Отказ европейских стран от российского газа – политические игры или неотвратимая реальность?

▪️Перспективы зеленой энергетики

▪️Откуда растут ноги у этого кризиса и к чему все идет

И многое другое.

? Время – 18:35 МСК

Подключайтесь и задавайте вопросы!