Причина проста, как газета «Гудок» – беспрецедентное стимулирование экономик одновременно всеми регуляторами.

Если все пойдет именно по такому сценарию, как простому инвестору защититься от инфляции? Все вроде бы понятно (мы это еще в школе изучали).

При инфляции облигации – товар не в тренде. Акции и коммодитиз (в первую очередь, золото) – наоборот, в тренде.

Что делать с инструментами с фиксированной доходностью? Повторим очевидные постулаты: – «Длинные» облигации покупать нельзя – они будут снижаться в цене при росте ставок на фоне ускоряющейся инфляции. – «Короткие» облигации с высоким уровнем надежности предлагают слишком низкую доходность и не оградят от потерь.

Во всем есть свои исключения. Есть на fixed income простое решение – «флоатеры», прямо привязанные к инфляции или ставкам денежного рынка. Это очень распространенный инструмент на фондовом рынке. Облигации с плавающей ставкой – весьма популярный товар на глобальном рынке. Почти у любого крупного банка есть еврооблигации с изменяющейся ставкой. В качестве примера можно привести такие эмитенты с высокой надежностью, как Wells Fargo, JP Morgan, Capital One Financial. Доходность по ним невысока – всего 1-2% годовых. Это вполне объяснимо, учитывая минимальные исторические процентные ставки. Но если инфляция начнет расти – вырастет текущий купонный доход по данным выпускам. И цена также будет стремиться к росту.

Как вообще определяется доходность по выпускам флоатеров, если дальнейшие ставки не определены? Есть разные методы. Текущая доходность – текущая ставка купона делится на цену. Другой вариант – ставки до погашения принимаются равной текущей. Или делается прогноз на время обращения выпуска по индикатору, на который ориентируется ставка.

Есть такие облигации и на локальном, домашнем рынке. ОФЗ представлены на рынке с изменяемой купонной ставкой. Среди корпоративных – Роснано и ГТЛК выпускали бумаги с плавающей ставкой.

Есть и множество выпусков казначейских облигаций США с защитой от инфляции (TIPS – Treasure Inflation Indexed Bond). Хотя последние доступены не всем классам инвесторов.

Дополнительный и безумно интересный инструмент fixed income, который также можно признать защитным инструментом от инфляции, это Cbonds. Иначе говоря, конвертируемые облигации. Это мой любимый инструмент. К сожалению, пока почти не представленный в РФ. Полагаю, это вопрос времени. На мировом рынке этот инструмент пользуется огромной популярностью. И о нем мы будем в ближайшее время говорить много.

Пришла ли пора покупать инструменты с защитой от инфляции? Думаю, что глобально момент еще не настал. Впрочем, есть старое доброе правило: лучше сделать что-то за месяц ДО, чем за день, но ПОСЛЕ. В тот момент, когда появится осознание, что цифры по инфляции начинают подтверждать факт ее унылого существования, будет уже поздно. Все будет так или иначе уже в цене. Хотя облигации, в целом, это достаточно «неторопливый» продукт. В 90% случаев в них все за одну секунду не происходит. Да и инфляция не возникает за 5 минут.

Тем не менее, следует понимать, что защитные инструменты от инфляции на долговом рынке есть. И мы будем им уделять все большее и большее внимание.

За последние несколько месяцев биток подорожал почти в два раза. Сегодня криптовалюта, легко и играючи, пробила психологическую отметку в $20 тыс. В настоящий момент торгуется в районе $22000.

Основной вопрос: суждено ли битку продолжить рост или это очередной пузырь? 25000? 50000? Миллион? Куда дальше?

Поинтригую: на эту тему подготовили большую статью. Думаю, скоро увидите в одном из серьезных изданий.

Если вкратце, полагаю, что текущий уровень 22000 – далеко не предел.

Такой стремительный рост почти всегда заканчивается резкой коррекцией. Вопрос: с какого уровня? С 22000? С 25000? Мы этого не знаем.

Началась гонка, не советую в ней участвовать. Опасно. Сейчас многие могут поддаться искушению «запрыгнуть в последний вагон». Я бы поостерегся от подобных решений.

Вчера вечером председатель ФРС объявил итоги двухдневного заседания по монетарной политике. Как мы и ожидали, регулятор оставил ключевую ставку около нуля и не стал менять объем покупки казначейских облигаций и ипотечных ценных бумаг.

Глава регулятора Джером Пауэлл отметил, что оптимизм в отношении вакцин обнадеживает, но американская экономика все же не скоро вернется к нормальной деятельности.

По словам Пауэлла, ФРС может ускорить темпы покупки активов, если станет ясно, что восстановление американской экономики замедлилось. В общем, будем печатать и дальше, а если понадобится – напечатаем больше. Это были ключевые слова.

Рынок на эту новость первоначально отреагировал небольшой волатильностью: ставки по казначейским облигациям немного подскочили, а американские индексы подергались в разные стороны.

Сегодня утром пришло осознание: все отлично. ФРС фактически подтвердил свое великое звание «главной страховой компании планеты». Дескать, все будет хорошо, а если не будет, то мы подставим плечо!

Как вы предлагаете на все это реагировать мировой общественности? Разумеется, с энтузиазмом. RISK ON продолжается.

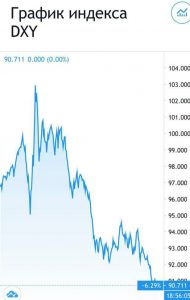

Итог: – Евро продолжило укрепление. – Индекс DXY продолжил свое победное… сползание. – Валюты развивающихся стран, в том числе наше все – рубль, идут на север. – Драгметаллы – строго вверх. – Коммодитиз – вверх. – Нефть – вверх.

Аукцион неслыханной щедрости продолжается. Теперь слово за теми, кто уже продолжительное время морочит голову насчет нового пакета мер помощи американской экономике.

Рынок не ожидает, что регулятор как-то поменяет свою политику – и это вполне оправданно. Максимум, чего можно ждать от ФРС, это обещание печатать еще дольше (но вряд ли больше). Из-за того, что ФРС не захочет скупать бумаги еще более быстрым темпом, инвесторы могут разочароваться и начать продавать казначейские облигации США. Соответственно, их цены могут просесть, а доходность – вырасти.

Несмотря на то, что ФРС постоянно покупает казначейские облигации США, они продолжают потихоньку дешеветь, а их доходности, соответственно, подрастают. Это значит, что тех темпов, с которым ФРС скупает гособлигации уже недостаточно, чтобы сделать их дороже, а ставки по ним – ниже. Если ФРС сегодня объявит, что не собирается ничего менять, рынок вполне может решить, что без дополнительной поддержки регулятора гособлигации так и продолжат дешеветь. Тогда инвесторы могут начать продавать казначейские облигации США. Соответственно, после решения регулятора цены US Treasuries могут просесть, а доходности – вырасти.

Например, подобное разочарование происходило 5 ноября – в день предыдущего заявления ФРС о монетарной политике. В тот день, как и сегодня, рынок не ждал никаких изменений, их и не произошло. И еще с утра стоимость американских гособлигаций потихоньку падала, а доходность росла. Например, доходность 10-летних казначейских облигаций подросла с 0,73% до 0,78%. Рынок был заранее немного «разочарован» в бездействии ФРС и продавал облигации на слухах.

В этот раз ситуация весьма схожая: гособлигации США дешевеют, а доходности растут с утра (по 10-летним с 0,9% до 0,92%).

Сегодня ставка по 10-летним казначейским облигациям приближается к психологической отметке в 1% – это достаточно много, если учитывать, что в предыдущие месяцы ставка в среднем находилась в районе 0,7%. Относительно высокая доходность облигаций вполне может взволновать инвесторов, если ФРС не даст убедительных «мягких» сигналов. Поэтому, после заявления ФРС, 10-летние US Treasuries вполне могут просесть настолько, что ставка по ним достигнет 1% .

Поскольку казначейские облигации являются бенчмарком, вслед за падением их цены могут просесть и корпоративные облигации. Так что, если есть хорошие прибыльные позиции и деньги нужны скоро, то их лучше зафиксировать. А если деньги нужны надолго – то опасаться нечего, эти колебания вряд ли окажутся значительными.

На первый взгляд, выглядит позитивно. Промышленность замедлила годовое падение: -2,6% (г/г) в ноябре по сравнению с -5,5% (г/г) месяцем ранее. В частности, падение в добывающей отрасли замедлилось с -9% (г/г) в октябре до -7,6% (г/г) в ноябре. А в обрабатывающей промышленности так вообще сказка: в ноябре она выросла на 1,1% (г/г).

Однако, если присмотреться, то ситуация оказывается значительно менее приятной. Такие позитивные цифры получились исключительно по двум причинам: 1. Эффект низкой базы. 2. Замедление падения в электроэнергетике (+13,8% (м/м), -2,8% (г/г)).

В ноябре 2019 года промышленность упала на 1,1% (м/м). Так как цифры за этот ноябрь считаются к ноябрю предыдущего года, то мы действительно увидели некоторый относительный рост.

А вот динамика важнейших отраслей промышленности за ноябрь в месячном выражении уже резко негативная. На самом деле, обрабатывающая и добывающая отрасли за ноябрь упали на 1,3% (м/м) и 1,2% (м/м) по отношению к октябрю соответственно. Аналогично изменение в водоснабжении составило -3,3% (м/м). Это первое месячное падение во всех трех отраслях, начиная с июня.

Правы были аналитики Markit. Деловая активность в российской промышленности ускорила свое падение. Причины снижения промышленного производства достаточно очевидны. 1. Вторая волна пандемии, в результате которой ограничения усилились, а спрос упал. 2. Неопределенность, которая снижает у производителей желание нанимать людей, а у клиентов – заключать новые контракты. 3. Падение доходов фирм и населения снижает инвестиции в капитал и спрос на продукцию. 4. И, конечно, не забываем про отсутствие поддержки от государства и перспективы того, что отложенные налоги нужно выплачивать.

Чуда не произойдет, а заболеваемость продолжает расти. Такими темпами устойчивое восстановление российской экономики мы не увидим, как минимум, до второго квартала 2021 года.

Предварительный индекс деловой активности Markit составил 49,8 в декабре по сравнению с 45,3 месяцем ранее. Данные оказались значительно позитивнее прогнозов рынка, который ожидал, что индекс составит 45,8.

Восстановление деловой активности в Еврозоне происходит за счет роста промышленности. Индекс в промышленном секторе составил 55,5 – это максимум за 2,5 года. Рост промышленности объясняется увеличением экспортного спроса. Наибольший рост производительности наблюдался в Германии. Неудивительно, если учитывать, что Германия – это одна из немногих стран Еврозоны, где заболеваемость продолжает расти. Видимо, ограничения не работают и дают экономике восстанавливаться.

Деловая активность в секторе услуг все еще снижается, но более медленными темпами: индекс составил 47,3 по сравнению с 41,7 в ноябре. В ближайшие месяцы можно ожидать восстановление сектора услуг, так как ограничения потихоньку начнут снимать.

На неожиданно позитивные новости рынок отреагировал соответствующим образом. До вышедших новостей по деловой активности в Германии и Франции EUR/USD торговался по курсу 1,216, а после вышедших данных вырос до 1,22. А дальше все, как мы неоднократно говорили. Укрепление евро спровоцировало рост драгметаллов: золото прибавило 0,5%, серебро +1,2%. Как мы говорили утром, пошло-поехало.

Дополнительные стимулы от ФРС могут значительно сказаться на рынках. Отсюда возникает вопрос: стоит ли нам ожидать, что регулятор последует примеру ЕЦБ и усилит стимулирующие меры?

На фоне роста заболеваемости и спада деловой активности ЕЦБ недавно увеличил объемы покупки активов на 500 млрд евро. В США заболеваемость достигает рекордных темпов: в среднем за последние 7 дней в день заболевает 218 тыс чел, что на 100 тыс больше, чем месяцем ранее. Да и с безработицей все непросто, американский рынок труда слабеет с каждой неделей, судя по росту числа заявок на получения пособий.

Но это не значит, что ФРС «повторит» за ЕЦБ и начнет увеличивать QE.

1. Сегодня дело не в поддержке от центрального банка, а в поддержке правительства. Дополнительное QE только больше исказит рынки и при этом не так уж и поможет экономике. Решить проблемы падения деловой активности сегодня может только правительство США, которое никак не может определиться с пакетом стимулов.

2. ФРС уже сделала все, что только могла. Она увеличила свой баланс на $3,1 трлн и поменяла цель по инфляции, допустив инфляцию выше 2%. В какой-то степени американский регулятор является «первопроходцем» в денежно-кредитной политике. И скорее ЕЦБ будет повторять за ФРС, а не наоборот.

3. Как ЕЦБ ни старался, его стимулирующие меры не смогли обесценить евро к доллару: за месяц EUR/USD прибавил 2,7%. Так как попытка ЕЦБ не сработала, ФРС, как минимум, не за чем играть в валютные игры.

Так что, скорее всего, мы не услышим в среду ничего особенного от председателя ФРС Пауэлла: будут звучать обещания, что ФРС приложит все усилия, а также призывы поскорее принять пакет помощи. В общем, будут много говорить и мало делать.

Если бы председатель ФРС сказал нам что-то приятное и воодушевляющее, мы могли бы увидеть рост цен на драгметаллы, падение доходностей казначейских облигаций правительства США и падение доллара. Но, увы, всего этого мы лицезреть, скорее всего, не будем. Максимум – небольшую волатильность на рынках.

Всем, кому необходимо, были розданы «нежные пожелания здоровья и долголетия» вместе с тонким намеком немедленно прекратить продажу сложных инвест продуктовнеквалифицированным инвесторам.

Поскольку сложные инструменты весьма маржинальны (апфронт реофер может достигать более чем жирной величины), думаю, у банкиров сегодня черный день календаря.

Хотя наблюдать за тем, как продавались эти продукты, и какие комиссии при этом закладывали себе романтики реофера с большой дороги, было действительно грустновато.

Причем основная проблема здесь – простая человеческая жадность. В самих по себе сложных продуктах нет ничего плохого. Скорее наоборот, и структурные ноты, и инвестиционные облигации – это интересные инструменты, которые могут давать хорошую доходность.

Однако инструменты с наибольшей доходностью, очевидно, несут в себе повышенные риски. А инструменты с полной защитой капитала – наоборот, менее доходны. Угадайте, какие из них выгоднее продавать банку?

Получается, чтобы не купить потенциально опасные для вашего дохода инструменты, надо самому неплохо разбираться в этой теме. И сейчас все идет именно к тому, чтобы их продавали только «квалифицированным инвесторам».

Но тогда встает вопрос – а что это за зверь такой «квал инвестор»?

Я уже не раз писал и продолжу говорить, что категорически не согласен с тем, что квал инвестор определяется в том числе по имущественному цензу. Недавно приводил примеры инвесторов, которые у нас сейчас почему-то расцениваются как квалы.

Приведу еще один пример: допустим, человек настолько же далекий от финансов и инвестиций, насколько я далек от ядерной физики, продал квартиру и принес деньги в инвест банк. Его ожидание – постоянный инвест доход, на который можно жить. Что ему продают? Сложные инвест продукты.

Если проданные ему продукты – с частичной или ограниченной защитой капитала, а то и вовсе без нее, деньги, вырученные с продажи квартиры имеют все шансы значительно уменьшиться в размерах.

Дефиниция «квалифицированный инвестор», на мой взгляд, нуждается в очень серьезном пересмотре.

Если уж делить инвесторов на квалов и неквалов, то по результатам некого разумного мини-экзамена (кстати, с удовольствием поучаствую в разработке вопросов и заданий для него).

Смысл этого тестирования должен быть в том, чтобы отделить тех, кто в целом понимает, что такое инвестиции и инвестиционные инструменты, и какие риски они несут, от всех остальных. И только по результатам экзамена признавать человека квалифицированным инвестором.

С другой стороны, есть мы переусердствуем с запретами, все больше инвесторов будут уходить к иностранным брокерам. Это тоже серьезная проблема. Простых решений тут, очевидно, нет.

Ясно одно – маржинальность инвестиционного бизнеса теперь упадет. Что ж… Ничего не поделаешь. Будут ребята больше думать об аналитической составляющей. Чем плохо? Предчувствую волну повышений квалификации сотрудников отечественных банков. Глядишь, и ко мне придут! Я всегда готов научить молодых коллег чему-нибудь хорошему :man::mortar_board:

Попробуйте сами пройти этот тест. Насколько я знаю, это получается далеко не у всех. Даже мне пришлось серьезно призадуматься, чтобы верно ответить на некоторые вопросы. Не уверен, что все задания здесь актуальны, но сам подход очень правильный, интерфейс дружественный. Продукт, одним словом, получился качественный.

Я бы только доработал еще несколько вопросов из области инвестиционной грамотности, но в целом считаю, что проделана хорошая работа. Теперь надо только развивать это направление и не останавливаться на достигнутом.

В личку посыпались вопросы – не пора ли восстанавливать позицию по фьючерсу USD/RUB?

Друзья, пока не уверен.

Вчерашняя слабость рубля совпадает с небольшим ослаблением и других валют. В том числе китайского юаня, южноафриканского рэнда, мексиканского песо и турецкой лиры.

Да, у многих валют свои индивидуальные истории и траектории, но тем не менее на глобальном рынке пока ничего драматического не вижу, а доллар по-прежнему достаточно слаб относительно большинства мировых валют, включая базовые.

Не будем торопиться. Все-таки тренд на укрепление рубля сейчас очень мощный, и действовать здесь лучше наверняка.

Что случилось? И, главное, сломан ли тренд на укрепление рубля?

Специально внимательно просмотрел все комментарии по данному вопросу.

Причин подобного действа было названо аж несколько. И причем одновременно.

1. Доклад ОПЕК о плачевном состоянии спроса на мировом рынке нефти.

2. Новые «приключения неуловимых». Оказывается, русские хакеры опять нашкодили. Взломали себе тихонько компьютерную систему Министерства Финансов США и утащили невероятное количество ценнейшей секретной информации. Как я понимаю, то, что это были именно русские хакеры сомнений ни у кого нет. Видимо, ребята так спешили, что забыли на просторах интернета несколько матрешек, гусли и кибер медведя в валенках made in USSR. Мда, тут уж не отвертишься… Хотя медведь очень подозрительно прищуривался, оставляя пространство для сомнений.

3. Резкий разворот американского рынка на новостях из NYC. Вакцина вакциной, а пока мэр города заявил о возможности полного локдауна в деловом центре мира.

4. И наконец, выход в свет новой серии расследований от Навального.

«Шикарный вид», как сказал бы достопочтенный Михаил Винницкий.

Однако почему тогда рубль упал столь незначительно?

– Тут тебе и новые причины для санкций замаячили. – И очередные страхи о падении американского рынка. – И опять, о ужас-ужас, а вдруг наша нефть вкупе с ненашей опять никому не будет нужна? Короче, полный джентльменский набор для юного Сороса.

Впрочем, что касается потенциальных санкций за сподвижничество в продолжении никогда не умирающего дела Марии Медичи или за нахальное оставление дрессированных кибер медведей – думаю, до весны беспокоиться не стоит. Пока дяде Сэму просто не до гуслей, мензурок и балалаек. Как говорится – всему свое время.

В потенциальное падение американского рынка тоже слабо верится. При таком-то слабом долларе? Все падающее достаточно быстро выкупается. Пока.

А вот нефть – это как бы достаточно серьезно. Но где же обвал котировок черного золота? Brent как прогуливался неспешной походкой вокруг 50-й улицы, так и прогуливается дальше. Лишь только утренний прыжок вверх цен на драгметаллы заставляет призадуматься.

Мораль? Не будем спешить с выводами. Вполне возможно, переполох очень быстро успокоится. Наблюдаем. Не делаем скоропалительных выводов. Не суетимся.

Как говорил величайший шведский инвестор: «Спокойствие. Только спокойствие»…

В последние дни тема ограничения внутрироссийских цен на некоторые продовольственные товары вызывает повышенный интерес. Напомним, что в минувший четверг премьер-министр РФ Михаил Мишустин дал соответствующие распоряжения соответствующим российским министерствам и ведомствам.

Рост цен на продовольствие – головная боль правительств не только в РФ, но и в остальных странах мира.

Действительно, за последний год цены на отдельные продовольственные товары в РФ выросли существенно. Так, по данным Росстата за ноябрь 2020 г. стоимость сахара в годовом выражении увеличилась на 59%, подсолнечного масла – на 25%, пшеничной муки – на 13%.

При этом нельзя не отметить, что подобный сценарий реализовался на фоне увеличения мировых цен на продовольствие. По данным Bloomberg, цены на пшеницу с начала текущего года прибавили 10%, на сахар – 6%, на кукурузу – 10%, а на сою – 25%, и так далее. Список более чем обширный.

Любопытно, что основной рост пришелся на второе полугодие 2020 г. С начала июля к текущему моменту рост мировых цен на пшеницу, сахар, составил 28% и 14% соответственно, а на кукурузу и сою – около 34%.

Основные причины роста цен известны и понятны. Прежде всего, это колоссальная денежная эмиссия, которая осуществляется крупнейшими центробанками мира. Избыток ликвидности гонит вверх цены практически на все активы. Продовольствие – в первых рядах этой гонки. По данным Продовольственной и сельскохозяйственной организации ООН (ФАО), цены на продовольствие в мире достигли самого высокого уровня с декабря 2014 года. Наиболее стремительно цены выросли за ноябрь – почти +4%. Ещё одна причина роста цен – падение урожайности. Например, ФАО ожидают, что спрос на сахар превысит предложение впервые за 6 лет. Аналогично ожидается уменьшение урожайности пшеницы, кукурузы, мяса. Это связано, главным образом, с последствиями, которые принес мировой экономике коронавирус, а также с погодными условиями.

Что касается России, то здесь включается фактор номер 3. И его также нельзя не учитывать. Это девальвация рубля относительно доллара. С начала года к текущему моменту курс доллар/рубль увеличился на 18%, хотя в течение года рост достигал 34%. На наш взгляд, это обстоятельство стало дополнительным триггером, поскольку многие производители закупают технологии, комплектующие и оборудование, а также часть сырья за рубежом. То есть так или иначе, но в продовольствии, как бы мы не говорили о 100 процентном импортозамещении, все равно импортная составляющая крайне важна.

К чему могут привести меры правительства?

Проблема роста цен на продовольствие – проблема глобальная и достаточно тяжелая, которая имеет ярко выраженный социальный подтекст. Корни проблемы, как мы же писали ранее, в инфляции активов, которая начинает понемногу трансформироваться в инфляцию потребительскую. Огромный объем ликвидности вызвал инфляцию активов, в первую очередь commodities. Медь с начала года увеличилась в цене на 26%, алюминий – на 11%, никель – на 22%. Не стали исключением и продовольственные товары. Поэтому, когда мы пытаемся понять ситуацию и проанализировать, что происходит, это следует делать в общем контексте.

Что в реальности происходило в РФ на этом фоне? В стране есть ряд производителей продовольствия, которые продают как на внутренний рынок, так и на экспорт. Цены при этом выравниваются, поскольку существует арбитраж: если экспортная цены высокая, то внутренняя не может сильно отставать, поскольку продают и там, и здесь. Давайте попробуем построить логическую цепочку – что должно быть в теории, если государство вводит ограничения на рост внутренних цен той или иной продукции. В нашем случае – это продовольствие. Что делает в данной ситуации государство? Видя, прямо скажем, не самую благоприятную ситуацию в экономике (к примеру, доходы населения во II квартале 2020 г. упали на 8,4%, в III квартале – на 4,8%), чиновники начинают применять механизмы для ограничения внутренних цен. Как реагирует на это нормальный производитель? Правильно: он будет увеличивать отгрузки на экспорт, ведь там маржинальность в этом случае вырастет. Как следствие – возникновение дефицита на внутреннем рынке.

Государство в ответ может пойти двумя путями: 1) Закрыть экспорт на отдельные группы товары на некоторое время. 2) Ввести экспортные пошлины. Хотите торговать по высоким ценам? За это надо заплатить.

Скажем прямо, это нелегкие решения. Казалось бы, они позволят стабилизировать ситуацию с внутренними ценами. В действительности это может нанести весьма серьезный удар по бизнесу, что, в свою очередь негативно повлияет на всю экономику в целом. Что мы подразумеваем под ударом? Во-первых, бизнес лишается возможности продавать по более высоким ценам, тем самым увеличивая финансовые показатели, а, следовательно, и отчисления в бюджет. Во-вторых, бизнес лишается возможности расширять географию поставок и, соответственно, долю на мировом рынке. Как результат – мы проигрываем мировое соревнование и теряем рынки сбыта. На место наших компаний очень быстро придут конкуренты.

Россия – не единственная, кто пытается регулировать рынок продовольствия.

Многие страны ограничивают экспорт продукции, чтобы поддержать предложение товаров на внутреннем рынке. Россия согласовала экспортную квоту на 7 млн т на пшеницу, кукурузу, ячмень и рожь на период с 1 апреля по 30 июля. Украина, к примеру, ввела квоту на экспорт 20,2 млн т пшеницы. А Казахстан, Кыргызстан, Белоруссия даже вводили временные запреты на экспорт товаров. Сильно ли помогли экспортные пошлины? Не думаю. Например, в Кыргызстане и Таджикистане, которые вводили экспортные ограничения на пшеницу, мука все равно продолжала дорожать. Сейчас ее стоимость поднялась более чем на 20%. Причина такого роста в ограничениях на экспорт в Казахстане, который являлся для этих стран основным поставщиком. Большая часть развитых стран ответила на пандемическое повышение цен поддержкой производителей. США выделили десятки млрд долларов на поддержку сельского хозяйства. В ЕС существуют не только программы государственных гарантий и льготных ссуд сельскому хозяйству, но и грантов до 120 тыс. евро фермерам и до 800 тыс. евро предприятиям пищевой промышленности. Италия выделила почти 100 млн евро на повышение конкурентоспособности кукурузы, бобовых, сои и пшеницы. Латвия направила 19 млн евро на поддержку животноводства. Испания также предложила прямую помощь животноводам – до 30 евро на животное. Тем не менее, все вышеперечисленные страны столкнулись с ростом цен, несмотря на попытки ограничить экспорт и субсидировать производителей. Наиболее показательный пример страны, которая активно регулирует цены – Аргентина. Ценовые потолки уже были пересмотрены дважды, а на некоторые продукты питания были полностью отменены из-за резкого роста инфляции и убытков агропродовольственной промышленности. Несмотря на все попытки, стоимость овощей, бобовых, фруктов и масла продолжает расти.

Ключевые выводы. Прежде всего, все меры, которые намерено предпринять правительство РФ, скорее всего, будут временными. По отдельным ограничениям речь идет о нескольких месяцах. В этом случае производители, вероятнее всего, отделаются легким испугом. Тем более, что за 2020 г. вследствие роста цен многие накопили необходимый запас прочности. Что будет если все это затянется? Ограничение цен неизбежно приведет к росту экспорта и увеличению дефицита продовольствия внутри страны. В свою очередь, экспортные пошлины или запреты могут привести к тому, что производители начнут сокращать издержки, снижая производство, приостанавливая мощности и теряя долю рынка. При самом плохом сценарии, вполне вероятно, это может привести к усугублению проблемы дефицита… И что получим в итоге? Как апофеоз, вернемся к плановому хозяйству и продуктовым наборам по аналогии с временами СССР?

Хотелось бы верить, что здравый смысл возобладает, основные принципы рыночной экономики победят, и ограничения будут носить кратковременный характер. Государству в данном случае следует заботиться о наименее защищенных слоях населения, субсидировать их на покупку основных продуктов, а не бить по бизнесу.

Рост цен на продовольственные товары на конец ноября 2020Динамика мировых цен на пшеницу, сахар, кукурузу и сою

Нефть немного еще вверх. Рубль – на месте. (Пока, на предторгах). Коммодитиз – в целом еще выше. Медь, похоже, скоро будет штурмовать отметку 8000. Алюминий – 2100. Никель – 18000.

Кстати, забавно. Весной и летом вел переговоры с неким нашим крупным концерном. Для ребят рост цен на медь мог быть крайне болезненным. Дал им анализ, что есть шанс увидеть медь по 7000 (тогда было порядка 5000-5500), предложил захеджироваться весьма красивыми и надежными инструментами.

Но… парни почесали головы. Посоветовались, как обычно, с кем-то из больших госбанков и… отказались покупать страховку. А зря. Хотя, кто мог знать, что медь в итоге легко может подойти к 8000? Как бы мы в течение нескольких месяцев не увидели 9-10 тыс.

Продолжаем.

Индексы на Америку опять в небольшом плюсе. Евро вблизи своих максимальных значений. Фунт, несмотря на все брекзиты-шмекзиты, падать не собирается. И правильно. Я давно говорю о том, что моя ставка – на крепкий фунт. Тем более, что глубоко убеждён – в итоге, как бы кто носом ни вертел, но все равно договорятся, никуда не денутся. По крайней мере по ключевым вопросам. В обвал фунта пока никак не верю.

Разумеется, продолжается ослабление доллара относительно большинства валют мира. Индекс DXY по-прежнему победно уходит все ниже и ниже. Драгметаллы – движение разнонаправленное, неопределенное. Пока.

Про пакет помощи экономике США пока еще не договорились. Но, опять же, убежден – еще неделя-две, и договорятся.

Что напрягает? Полный консенсусный оптимизм. Пессимистов практически днем с огнем поискать. Вон, и еще одни авторитетные ребята советуют все бросить и бежать покупать акции.

Ох не к добру это. Молочные реки, кисельные берега и розовые слюни всегда заканчиваются потоками крови инвесторов. И чем более инвесторы в целом оптимистичны, тем мне более некомфортно.

Может я просто завидую их оптимизму? Или болят старые раны? Пока ничего драматичного, что могло бы испортить настроение на рынках, не наблюдаю.

Закредитованность финансового сектора, корпораций, населения и государства с каждый годом только растет.

Коронавирус сделал ситуацию еще более взрывоопасной: – Всем (и государствам, и корпорациям, и частным лицам) пришлось занимать еще больше денег. По оценкам IIF, мировой долг за 2020 г. вырастет примерно на $20 трлн. – Доходы населения и бизнеса падают. ОЭСР ожидает, что мировой ВВП упадет за этот год на 4,2%.

То есть, даже исходя из упрощенной арифметики, долги растут, а доходы падают. Это делает долги все более и более рискованными.

Откуда может взяться неустойчивость долга сегодня?

1. Низкие процентные ставки от регуляторов не доходят до кредитов бизнесу и населению. Снижение ставок быстро отражается на ставках и на финансовом рынке. Однако банки, которые видят низкую кредитоспособность заемщиков, не снижают ставки сильно, чем увеличивают долговую нагрузку на частный сектор в будущем. 2. Низкие процентные ставки от регуляторов и поддержка правительства не вечные. Рано или поздно государственные гарантии по кредитам и низкие ставки перестанут действовать. Это вполне может ударить по экономике любой страны и повысить проценты по долгу (будь то госдолг или кредит фирме) настолько, что по ним будет невозможно расплатиться. 3. Внешний долг еще менее устойчив. Как я упоминал, обесценение валюты может ударить по долгам в иностранной валюте и привести к волне банкротств как внутри страны, так и за ее пределами.

Как я уже писал, сравнивать страны по размеру долгов имеет смысл только с учетом их уровня развития. Пока мы видим, что проблемы с внешним долгом испытывают развивающиеся страны, такие как Турция и Аргентина, внешние долги которых составляют до 40% и 65% от ВВП соответственно. А развитые стран с внешними долгами более 100% пока не сталкиваются с рисками волны дефолтов. Проблемы PIGGS – тема отдельная. И пока Евросоюз един, все это решаемо. Ключевое слово – ПОКА.

Так что на устойчивость долга влияет крайне много факторов помимо его объема к ВВП. Размер долга, в свою очередь, больше влияет не на вероятность дефолта по долгу, а на тяжесть последствий, которые страна будет испытывать в случае, если этот дефолт уже случился.

В целом, тема отдельных дефолтов страшна не сама по себе (хотя для конкретного субъекта это всегда трагедия). Опасна она прежде всего тем, что может выступить триггером. Триггером для больших неприятностей. Как в свое время крах Lehman Brothers стал исходной точкой для крайне серьезных мировых событий 2008 г.

Вывод? Долговая нагрузка на страны, корпорации и домохозяйства стремительно растет. В определенный момент ситуация с долгами может стать неуправляемой.

И мы с вами для начала должны: 1. Понимать, что, собственно, происходит, и какие последствия это может иметь. 2. Все чаще и чаще задумываться о персональном риск-менеджменте. То есть всегда заранее иметь так называемый «план Б».

Получаю от подписчиков немало вопросов. В том числе вы интересуетесь – как преодолеть запрет зачета в ситуации банкротства контрагента? К сожалению, запрет императивен, и «в лоб» с ним ничего не сделать, но иногда зачета можно избежать. Давайте разбираться.

Обходим запрет зачета, не привлекая внимания санитаров. Совет № 1 – пользуйтесь правом оставить деньги себе.

Обеспечительный платеж. Арендодатель внезапно получает вот такое письмо: «г-н Вский, мы банкроты, должны Вам ярд, попрощайтесь с долгом и верните обеспечительный платеж». Полный праведного гнева арендодатель зачитывает обеспечительный платеж в пользу долга за аренду и… проигрывает. А беда в неверной формулировке условия договора. Правильно так – если нет оснований удержать обеспечительный платеж, он является оплатой за последний месяц аренды.

Задаток. Юристы прописали в договоре: «при расторжении договора задаток зачитывается за штраф». Судья смотрит в закон, где указано «зачет запрещен», потом в договор, где написано: «зачитывается» – дело проиграно. Пишите так – в случае нарушения условий договора задаток не возвращается.

Уменьшение цены работ: проследите, чтобы у вас была возможность уменьшить цену работ, выполненных с недостатками (п. 1 ст. 723 ГК РФ). Обычно хитрый подрядчик эту норму исключает. Читайте договор.

Совет № 2 – не плодите сделки без необходимости.

Некоторые любят под каждый платеж подводить договор. А на практике получается, что по одному договору должны Вам, по другому – Вы, а зачесть требование к банкроту нельзя. Вот и приехали. Эта ситуация столь распространена, что в нее пришлось вмешаться Верховному Суду, поскольку такое структурирование отношений влечет каскад банкротств основного заказчика и всех его контрагентов.

Пример: строится дом. Есть гензаказчик и 100500 подрядчиков, у каждого из которых с заказчиком минимум по 3-4 договора, один на поставку дверей, второй на их монтаж, третий на покраску. Каждому выдали авансов. Двери поставили, а смонтировать не успели – гензаказчик обанкротился. Результат – по поставке добро пожаловать нафиг в реестр, а по монтажу и покраске верните авансы. Смотрите не лопните от счастья. Как там было, право – есть искусство добра и справедливости.

Совет № 3 – аккуратнее со схемами.

«Встречная» цессия. Не надо выкупать долг банкрота с тем, чтобы его зачесть. Так, бизнесвумен из Сургута решила купить магазин Подиум Маркета: выкупила у ТЦ его долг по аренде и зачла в стоимость магазина. Результат? Сделку оспорили, потребовали порядка 3 миллионов. От банкротства её спас только мораторий. Вот уж повезло, так повезло.

Квази-отступное. Сидел в ТЦ крупный арендатор, ТЦ дал ему займ на ремонт и оборудование. Когда все стало плохо, договорились погасить долг этим оборудованием: передачу оформили продажей. Справедливо же? Сами заплатили, сами получили. А вот и не угадали, суд сделку оспорил, взыскал с контрагента стоимость оборудования.

«Зачетный» штраф. Любимый поставщиками «штраф в размере аванса» в банкротстве не работает. Смешная история: Пети Бато пыталось взыскать два штрафа, один полностью, второй – за вычетом аванса. Суд взыскал первый штраф, во втором отказал. Должник упал в банкротство, взысканный штраф оправился в реестр, а управляющий потребовал вернуть «зачтеный» Пети Бато аванс, сославшись на это самое решение.

Мораль? Если какая-либо схема сработала у ваших друзей и знакомых, не всегда это подойдет и вам в вашей конкретной ситуации. Лучше доверьтесь профессионалам.

Вчера писал о долгах государств, домохозяйств и корпораций.

Сегодня хочу поподробнее порассуждать о «внешнем» и «внутреннем» долге. Чем они отличаются и какие несут риски?

Внутренний долг – обязательства перед резидентами. Например, государственную облигацию купил отечественный инвестор – это внутренний государственный долг. Или человек взял кредит в банке на территории страны – также внутренний долг, но уже частный.

Внешний долг – обязательства перед нерезидентами. Хотя, понятное дело, и резиденты страны могут покупать внешние долги страны. Среди примеров: покупка нерезидентами государственных облигаций (внешний госдолг) или корпоративных бумаг (внешний корпоративный долг). Возможно и обратное – нерезиденты также могут покупать внутренние долги долги страны.

Лидер по внешнему долгу в абсолютной величине, как всегда, США – $8,7 трлн. По внешнему долгу к ВВП лидируют привлекательные для иностранных денег Гонконг, Кипр, Сингапур.

Какой долг более рискован для страны: внешний или внутренний?

Разумеется, внешний. Особенно проблема внешнего долга актуальна для стран, которые не являются «тихой гаванью», но используются инвесторами в качестве поиска высокой доходности – валюта таких стран менее стабильна.

1. Внешний долг зависит от валютного курса: если у правительства, корпораций, домохозяйств, банков много иностранных долгов, то обесценение отечественной валюты делает эти долги в иностранной валюте дороже.

2. Внешние долги, как правило, более краткосрочные. Инвесторы далеко не всегда готовы вкладываться в другую страну с валютным риском надолго. Такие долги могут потребовать в любой момент, и их может быть непросто рефинансировать.

3. Внутренним долгом проще управлять. Внутренний долг выплачивается в отечественной валюте, так что ЦБ всегда может благополучно напечатать денег. Это касается, например, государственного долга: ЦБ может начать выкупать гособлигации для снижения долговой нагрузки. А вот другие валюты, увы 😉 не напечатаешь, так что государственные дефолты часто объявляются именно по внешнему долгу. Или, например, если коммерческий банк сталкивается с резким оттоком вкладчиков – это проблема. Регулятору придется предоставлять банку ресурсы, чтобы тот вернул их вкладчикам. А что, если половина этих вкладчиков требуют вернуть им доллары и евро? Это уже большая проблема, и ЦБ будет с ней справиться не так просто.

Впрочем, у нас в стране с этим не забалуешь – бери, как говорится, что дают и тихо радуйся, что вообще отдали.

Оценить степень «опасности» высоких долгов очень просто и невозможно одновременно. С одной стороны, это элементарная арифметика: если поток доходов превышает процентные платежи по долгам, то дефолт маловероятен. Это правило верно для всех займов: от потребительских кредитов до долгов целых государств.

С другой стороны, любое «сомнение» в голове у инвестора может привести к дефолту или даже волне дефолтов. Например, появился слух (не факт, что правдивый), что банк обанкротится – население побежало забирать депозиты. И банк, который не может функционировать без денег вкладчиков, объявляет о банкротстве. Если этот банк должен другим банкам – это уже риск для всей банковской системы. Все это может произойти даже на пустом месте, так что тут не угадаешь.

Вообще, репутационные риски – более чем серьезная тема для финансового сектора. Даже если у банков все отлично с точки зрения баланса и соблюдены все нормативы мгновенной ликвидности, в описанной выше ситуации они могут справиться с такой ситуацией с очень большими потерями. Тем более, если это тщательно спланированная операция конкурентов. И тем более, если это происходит во время того или иного кризиса, что многократно усиливает риски. В таких ситуациях отсутствие богатого акционера или быстрой помощи от Регулятора – это беда.

Получил намедни вопрос от подписчика: «Не могли бы вы доступным языком объяснить, что такое мировой госдолг, кому все должны?».

Вопрос очень хороший. Мировой госдолг – тема для неторопливого спокойного разговора. Решил посвятить ему серию статей.

Сегодня расскажу о том, какие есть виды долгов у стран в зависимости от заемщика и в каких странах эти долги самые большие.

СМИ часто пишут о долгах стран и о том, какую опасность они несут для финансового рынка. Коронавирус «подарил» нам много событий: происходят дефолты по госдолгу в Аргентине, банкротства компаний в Китае и т.д. А мировой долг, тем временем, составляет более $272 трлн – это 360% от совокупного ВВП всех стран. Для возврата кредитов всему населению Земли придется работать более 3,5 лет, не тратя при этом ни копейки. Очевидно, такие долги выплатить невозможно за десятки лет.

Откуда набрались эти 360% от ВВП?

Общий долг стран включает не только государственный долг, о котором все так часто говорят. Например, сейчас государственный долг США уже составляет более 131% от ВВП – часто обсуждаемая цифра в СМИ. Но государственный долг и совокупный долг – это разные показатели: совокупный долг включает не только займы правительства, но и частного сектора (корпораций, домохозяйств). Например, в США долги домохозяйств и бизнеса, включая финансовый сектор, превышают 260% от ВВП, что намного больше долга правительства. Таким образом, общий долг США находится в районе 390% от ВВП.

США имеет самый большой совокупный долг: финансовые и нефинансовые организации, домохозяйства, государство должны более $80 трлн. Но это не значит, что Америка – самая закредитованная страна. Более показательно отношение долга к ВВП, так как оно демонстрирует, насколько экономика способна заработать необходимую для выплаты долгов сумму.

Какие виды долгов включает совокупный долг государства?

1. Государственный долг

Пожалуй, это наиболее часто обсуждаемый вид долга. Госдолг демонстрирует, сколько государство должно выплатить по облигациям отечественным и иностранным инвесторам. Правительство США больше всех занимает по объему (более $28 трлн или 131% от ВВП), но самый большой государственный долг к ВВП у Японии (266%). Несколько отстают Судан (259%) и Греция (205%).

В Японии ключевая ставка находится около нуля последние 20 лет и последние 5 лет – в отрицательной области. Это позволяет японскому правительству занимать по отрицательной ставке, даже если речь идет о 9-летних облигациях.

В случае с Суданом государственный долг объясняется закредитованностью страны перед МВФ и полной потерей контроля над дефицитом бюджета и инфляцией.

Греция, к слову, также много занимает, так как имеет проблемную экономику и одновременно возможность привлекать деньги на относительно выгодных условиях у более обеспеченных стран Евросоюза.

2. Корпоративный долг

Корпоративный долг – это обязательства фирм перед банками (если это кредит) и перед инвесторами (если это, например, облигации). Если учитывать масштабы экономик, то больше всего нефинансовый корпоративный сектор занимает в Люксембурге: долг составляет более 320% от ВВП. Это обусловлено, в первую очередь, низким ВВП и развитым сектором финансовых услуг. По корпоративному долгу к ВВП лидируют, помимо Люксембурга, еще и Гонконг, Ирландия, Кипр.

Среди стран с высоким корпоративным долгом необходимо отметить Китай. Во-первых, у Китая корпоративный долг самый высокий по объему (более $20 трлн). Во-вторых, Китай в 2018 году занимал 7-е место по корпоративному долгу к ВВП (153%), будучи одной из крупнейших мировых экономик. Для сравнения, долг корпораций к ВВП в США тогда был на 31 месте и составлял менее 75% от ВВП. Серьезная часть корпоративных долгов Китая – это кредиты, выданные крупным госкорпорациям, далеко не все из которых работают эффективно и приносят достаточно прибыли. Вспомним хотя бы недавние новости о волне дефолтов нескольких китайских государственных корпораций (Huachen Auto Group Holdings Co, Tsinghua Unigroup, Yongcheng Coal and Electricity). Китай выделяется тем, что лидирует по закредитованности корпораций именно среди крупных экономик. Это вызывает некоторое беспокойство уже сегодня. 3. Долг домохозяйств

Включает все виды обязательств населения. Самый высокий долг домохозяйств по объему в США (более $16 трлн). А самый высокий долг домохозяйств к ВВП – в Швейцарии (134%). Конкретно в случае Швейцарии высокие долги во многом обусловлены ростом ипотек. В целом, Швейцария – самая дорогая страна в мире. Высокую закредитованность домохозяйств могут себе позволить только страны с низкими ставками и стабильной банковской системой. В таких странах население имеет возможность получить кредит на выгодных условиях. Потому неудивительно, что среди лидеров по долгу домохозяйств к ВВП Австралия (119%), Дания (111%), Канада (106%).

Какой вид долга, в зависимости от заемщика, более опасен для экономики?

Если речь идет о дефолте одного и того же масштаба, то тяжесть последствий не особо зависит того, кто именно обанкротился: корпорация, население, банк, государство – в результате могут обанкротиться и все остальные. Например, у населения нет денег и оно перестало расплачиваться по ипотекам, банкротится банк, это уже может переложиться и на корпоративный сектор, и на государство. Аналогично банкротство банка может повлечь банкротства бизнеса и населения, которые от этого банка зависят.

Размер долга – сам по себе – несет мало информации. В Канаде долг домохозяйств составляет более 100% ВВП, а в России – 20%. Это не значит, что наши домохозяйства будут испытывать меньше проблем с кредитами. Все зависит от размера и динамики доходов населения, а также от процентных ставок по кредитам. В Канаде ставки по кредитам явно ниже, чем в России. Более того, за 3 квартал располагаемые доходы канадцев выросли на 7%, а в России – упали на 5%. Несмотря на в 5 раз меньшие масштабы закредитованности, наше население имеет больше проблем, чем канадское.

Страны с низкими ставками и высокими доходами корпораций, растущими зарплатами и устойчивой налоговой системой могут справиться с большими долгами, в то время как развивающиеся страны терпят банкротства, имея в несколько раз меньшие долги к ВВП. Так что размер, как в старой шутке, очень важен. А возможность расплачиваться по долгам (возможность обслуживать долг) имеет не первостепенное значение.

В целом, страны с низкими ставками и высокими доходами корпораций, растущими зарплатами и устойчивой налоговой системой могут справиться и с долгами более 100% от ВВП. Исходя из опыта, банкротств следует намного больше опасаться на развивающихся рынках. Даже если они имеют долги в несколько раз меньше, чем их ВВП.

Завтра более подробно поговорим о внешних и внутренних долгах стран, а также о рисках роста закредитованности во время пандемии.

В продолжение сегодняшней темы хотел бы более подробно разобраться, насколько ощутимо борьба с ростом цен может помочь населению и экономике.

Люди беднеют, а сахар и подсолнечное масло дорожают на 70% и 24% соответственно – непорядок. На первый взгляд кажется, что если запретить рост цен, это будет поддержкой для населения. Цену на подсолнечное масло установим на уровне 110 рублей за литр, на сахар – 45 рублей за кг; все, как в старые-добрые советские времена.

Цель неплохая – помочь людям. Но средства ее достижения весьма сомнительны.

Рост стоимости сахара и масла во многом объясняется подорожавшим сырьем. Подсолнухи и свекла растут в цене по 2 причинам: 1. Урожайность свеклы в России 2020 году упала примерно на 18%, а подсолнечника – на 20%. 2. Рубль обесценивается, из-за чего появилась возможность выгодного экспорта сырья, вот и внутренние цены на свеклу и семечки выросли.

Удорожание сырья увеличило издержки производителей сахара и масла – отчасти поэтому они и подорожали. Если установить цены на эти продукты «сверху», то потеряют производители конечных товаров, ведь стоимость сырья останется высокой – на нее цены никто не ограничивает.

Более того, как говорит нам опыт советских времен и экономическая наука: если ограничивать цену продукции сверху, то начнется дефицит. Причем, конкретно в случае этой инициативы, ограничение ценообразования не распространится на всех производителей. Поэтому дешевые сахар и масло будут постоянно пропадать с прилавков, а те производители, которые цены не снизили, станут продавать еще дороже.

Повторюсь: цель вполне благая. Некоторые производители сегодня очень хорошо зарабатывают на экспорте и отчасти поэтому завышают внутренние цены. Но стоит принимать во внимание и рост закупочных цен для производителей. Более того, в прошлом году сахарная отрасль очень пострадала из-за перепроизводства и обвала цен и ей необходимо «отыгрываться» за прошлогодние потери.

Борьба с бедностью при помощи борьбы с высокими ценами напоминает лечение симптомов, а не болезни. Возможно, вместо того, чтобы снижать цены, стоит поддержать население? Если увеличить людям пособия, подорожавшие продукты не станут проблемой. Тогда и производители не потеряют, и дефицита товаров на полках не будет. И, что не менее важно, мы останемся в рыночной экономике.

Неоднократно говорил о том, что, в случае дальнейшего роста евро, ЕЦБ продолжит печатать.

Именно так все и произошло: за последний месяц евро к доллару укрепился еще на 3%. А вчера регулятор объявил, что будет печатать больше и дольше.

ЕЦБ расширил программу покупки активов еще на 500 млрд евро и пообещал продолжить QE, как минимум, до марта 2022 года. Расширение QE обосновано, в первую очередь, дефляционным давлением на экономику (сейчас в Еврозоне дефляция -0,3%). Его оказывает, во-первых, падение деловой активности на фоне роста заболеваемости, а, во-вторых, укрепление евро. Причем падение евро в интересах регулятора не только потому, что это разгонит инфляцию, но и потому, что сегодняшний дорогой евро снижает конкурентоспособность европейских товаров.

Регулятор открыто никогда не озвучит, что укрепление евро плохо сказывается на торговле – тогда его начнут обвинять в валютных манипуляциях. Тем не менее, как говорится, «все всё понимают». Поэтому пока мы будем видеть дорогой евро, европейский ЦБ будет продолжать печатать в надежде этот евро ослабить.

Похоже, мы находимся в начале эпохи валютных войн. Причем валютные манипуляции центробанков только начинаются, а когда они закончатся – непонятно.

Когда наши властьимущие пытаются ограничивать цены, я сразу вспоминаю старую добрую сценическую миниатюру Аркадия Райкина о дефиците.

Возвращаемся к временам дефицита? Будем из-под полы добывать желаемые товары?

Помните? Завсклада… Товаровед… Директор магазина… Слушай, уважаемые люди!

Разве мы забыли, что любое ограничение цен – прямой путь к дефициту?

Если хотим сдерживать рост цен, то не грех вспомнить такое понятие, как государственные субсидии. Если государство и правда беспокоится о том, чтобы цены не росли, есть еще одно полезное слово – дотации. Да, ничего не поделаешь, придется дотировать внутренние продажи. А ограничение цен приведёт только к тому, что все зерно уйдёт за границу.

Что обычно в жизни происходит? 1. Ограничивают жестко административно рост цен. 2. Товар начинает в основном идти за границу, где цены выше. 3. «Гениальная» власть начинает вводить ограничения на экспорт. 4. В стране возникает первоначально переизбыток товара. А вот потом отрасль просто тихо ложится, и уже не встает… с колен. Или все уходит в серый рынок.

Нет, ребята. Единственный разумный способ борьбы с ростом цен – государственные субсидии. Давайте забудем о кнутах, и будем действовать пряниками.

Или слабо? И проще шваркнуть кулаком по столу и сказать: вы, ляпкины-тяпкины, только посмейте подумать о повышении цен! Мы вас … Далее все известно. Проходили.

Неужели в очередной раз танцуем на граблях и выходим в мировые лидеры по этому виду спорта?

Это, скорее всего, также не приведет к плохим последствиям. Сам по себе запуск «печатного станка» – это не плохо, но с объемами эмиссии стоит быть осторожнее.

Чрезмерная эмиссия может привести к обесцениванию рубля, инфляции и отпугнуть инвесторов. Про негативные последствия эмиссии денег нашим ЦБ писал совсем недавно.

Скажу сразу: я полагаю, что наш регулятор не поддержит ни одну из данных инициатив. Почему? Потому, что посчитают: данная инициатива может нести риски для финансовой системы.

Буду удивлен, если случится иначе, и ЦБ хоть с чем-то полностью согласится. Хотя на некоторое расширение ломбардного списка, вполне возможно, и пойдет. Но не сразу. Да так, чтобы инициатива эта была, скорее, инициативой самого ЦБ. И на условиях самого регулятора.

Ни в коем случае не хочу обвинить наш ЦБ в некомпетентности или равнодушии. Наш регулятор ведет вполне мудрую, осторожную и последовательную политику. Тем не менее, кризис многое меняет. Что если отказываться от помощи бизнесу из-за незначительного риска давления на рубль и инфляции – это не всегда верно? Да, перед нами есть неудачный пример Турции, где монетарное стимулирование и «печатный станок» привели страну к валютному кризису. Но есть и примеры удачного опыта поддержки бизнеса и государства банками не только в развитых странах (США, Евросоюз, Япония), но и развивающихся (Китай, Индонезия).

С одной стороны, низкая инфляция – это определенность, которая привлекает инвестиции. Но в кризис выгоды от низкой инфляции не так велики, как выгоды от поддержки бизнеса. Порой есть инициативы, ожидаемые плюсы от которых стоят того, чтобы наш ЦБ взял на себя небольшой риск роста цен. На то регулятор и нужен, чтобы работать на благо экономического роста.

Однако после того, как сначала Президент возмутился по поводу роста цен на продовольственные товары, а потом и премьер устроил всем ведомствам хорошую взбучку за растущие на глазах цены на продовольствие, полагаю, что про инициативу МинЭка все постараются как можно быстрее забыть. Боюсь, после этих взбучек все, что может в итоге прямо или косвенно воздействовать на дальнейший рост цен, будет подвергнуто анафеме. Потому я, скорее, верю в то, что у нас не будут проводить активную политику по стимулированию экономического роста из опасения, что данные шаги могут спровоцировать продолжение роста цен.