Оказывается, статистика по коронавирусу, которой мы «имели счастье» пользоваться, не вполне достоверна. И заявляет об этом не кто иной, как Росстат!

Обожаю наш Росстат. Настоящие Зоркие Соколы, причем все ведомство – от главы и до уборщицы. Только их пронзительный и точный взгляд спас нас от чудовищной ошибки.

Нет, ну представляете, кто бы мог подумать?! Боже, как дальше жить? Во что верить??

Впрочем, как уже писал ранее, верить могу лишь нашему дорогому Центризбиркому – уж эти не подводят никогда.

Был вопрос про достаточно экзотичную идею на рынке акций.

Акции растут на фоне коронавируса – это объяснимо вполне; при заоблачной оценке сравнительным анализом – вот это уже интересно. Одна из их игр – Ведьмак – когда-то была в мировом топ 3. На ноябрь анонсирована новая суперигра с Киану Ривзом в персонажах (пару раз переносили срок, но народ ждет).

Бумага показывает уверенный рост. До ноября есть еще время порасти. Долги есть, отрицательный поток от инвестиций есть, но входящий операционный денежный поток неплохой.

Финансы. В первую очередь отмечу: капитализация компании с момента обнародования отчётности по итогам первого квартала 2020 выросла почти в 1,4 раза – с $6,69 млрд до $9,08 млрд. Квартальная выручка в 1-м квартале 2020 снизилась относительно 4 квартала 2019 года с $55,3 млн до $49,2 млн, однако выросла на 138% относительно результатов 1 квартала 2019 года. Показатель EBITDA по итогам первого квартала 2020 вырос в 3,7 раза относительно отчётного квартала годом ранее, составив $27,3 млн. Маржа EBITDA поднялась с 36,4% до 55,4%. Чистая прибыль по итогам первого квартала составила $23,5 млн против $4,7 млн годом ранее, что даёт нам пятикратный рост. Прибыль на акцию по итогам квартала составила $0,23 против 0,05% годом ранее. При этом свободный денежный поток компания получила на уровне $46,4 млн против оттока на уровне $1,2 млн годом ранее. В целом, очень неплохо на фоне кризисной ситуации в мире.

Если обратить внимание на мультипликаторы, то они буквально поражают. Согласно текущим коэффициентам, компания с такой историей торгуется настолько дорого, что можно подумать, что мы имеем дело со стартапом. По показателю P/Sales на конец квартала компания торговалась на уровне 56!!! По соотношению P/Cash Flow – 68,54. По EV/EBITDA имеем соотношение 119. И, конечно же, классический индикатор P/E – на уровне 144.

Что дальше? Вообще с учётом коронавирусной истории, компания дала достаточно слабый прогноз на второй квартал, ожидая дальнейшее снижение выручки и чистой прибыли, на фоне отсутствия новых релизов – это вполне вероятно. Тем не менее, котировки акций растут на протяжении всего квартала, что как раз и можно увязать с ожиданием выхода новой игры Cyberpunk2077.

Рынок игр с учётом роста мобильного сегмента составляет уже около $149 млрд., причем половина его емкости приходится на США и Китай. Для достижения прогнозных показателей по выручке компании необходимо продать около 17,5 млн копий игры, хотя при должном уровне хайпа вполне вероятно, что удастся реализовать много больше, а это может снова удвоить цифры продаж. На сегодняшний день, с учётом высокого свободного денежного потока, компания имеет возможность инвестировать в создание новых функций для ожидаемой игры, в том числе разработку онлайн-режима игры, что в дальнейшем позволит монетизировать базу игроков, как это было с третьим Ведьмаком.

Покупать такую компанию, кончено, не рискну, несмотря на сильный рост операционных показателей и позитивные прогнозы. Но буду наблюдать. Интересная рыночная аномалия. Вот и с такой оценкой по мультипликаторам акции могут расти. Настолько рынок многогранен. А сравнительный анализ – порой ограничен.

До сих пор не касался в канале данной темы, а ведь она достаточно интересна. К Softs относят кофе, сахар, какао-бобы, хлопок и ряд других. Они не очень популярны на российской бирже в силу другой специализации экономики, однако пользуются повышенным вниманием в странах-крупных производителях данных товаров.

Сегодня поговорим о кофе. С точки зрения биржевого товара и производных на кофе – фьючерсов. Для начала отмечу несколько отличительных особенностей этого рынка:

• Поскольку цикл производства кофе совпадает с определенным временем года, для его цены характерны сезонные закономерности; • Урожай кофе может существенно различаться по величине год от года, в основном из-за погоды. Поэтому довольно часто данный товар бывает подвержен резким и непредсказуемым ценовым движениям; • Нередко цены на кофе активно двигаются из-за многочисленных геополитических факторов, которые происходят в регионах производства.

Все это делает кофе интересным инструментом для спекулянтов. Фьючерсы на кофе в некоторых развивающихся странах выступают вторым по популярности торговым инструментом после контрактов на нефть.

С другой стороны, удивительно, что с 2011 года мы видим долгосрочный падающий тренд. Все последнее десятилетие цены на рынке кофе постепенно снижались. Фьючерс (KCU0) с почти $300 в 2011 году снизился до $95 в июне 2020 года. Объемы торгов при этом постоянно увеличиваются, равно как и глобальный спрос на товар.

Долгосрочное снижение цен на кофе отчасти можно объяснить ослаблением Бразильского реала. Его снижение по отношению к доллару за последние 9 лет примерно соответствует динамике снижения цен на кофе. А ведь Бразилия – один из крупнейших экспортеров. Однако это не может быть единственной причиной. Похожую динамику мы наблюдаем и во многих других сельскохозяйственных товарах.

Тем не менее, мне кажется, что длительный цикл снижения может подходить к концу – на фоне беспрецедентных денежных вливаний в результате коронавируса и глобального смягчения монетарной политики. Денежное «цунами» вполне может докатиться и до рынка сельскохозяйственных товаров. Кроме того, спрос на кофе может также «подстегнуть» ситуация с коронавирусом в Бразилии, которая стремительно вышла на второе место по числу зараженных.

Постараюсь следить за ситуацией по мере возможности. На этом рынке в ближайшее время вполне могут быть сильные движения вверх.

В последнее время от читателей поступает масса вопросов об американской компании Moderna (MRNA US). Основание – новость о том, что компания успешно завершила первую фазу клинических испытаний вакцины от коронавируса.

Котировки акций MRNA за последний месяц почти удвоились, правда, недавно откатились назад. Полагаю, это было вызвано высокой долей спекулятивной составляющей в стремительном движении акций наверх.

Мы в последнее время видели много новостей о создании вакцины, ее испытаниях и т.д. Многие действительно начинали верить, что чудо-эликсир, который спасет мир от вируса и карантина, найден. Однако затем, как правило, выяснялось, что все это – где-то рядом с истиной, и не совсем так. Появлялся целый ряд оговорок, касающихся и сроков создания вакцины, и ее эффективности, стоимости, и того, хватит ли на всех первоначально изготовленного количества.

Мне очень хочется верить, что на этот раз Moderna изобрела действительно что-то более реальное, чем предшественники. Вместе с тем, не будем забывать, что создание вакцины – вещь крайне сложная и долговременная, которая происходит строго в рамках определенных протоколов.

Фазы клинических испытаний могут занять от полугода до года, и это при удачном раскладе. Поэтому судить о результатах работы Moderna более предметно мы сможем, скорее всего, не ранее, чем зимой.

Идея с акциями Moderna мне кажется очень спекулятивной. Особенно с учетом того, что сегодня бумага выглядит сильно перекупленной. Выручка компании в 2020 г. ожидается на уровне $100 млн, а капитализация сегодня составляет $26 млрд. Соответственно, мультипликатор P/E безумно высок – 260х.

С другой стороны, если дело будет продвигаться по позитивному для компании сценарию, дальнейший рост исключать нельзя. Вместе с тем, и риски перекупленности, а также высокой доли спекулятивной составляющей в текущей стоимости акций, очень велики.

Впрочем, если вы готовы взять такие риски на себя – почему нет? Кто не рискует – тот не пьет шампанского Пока ее покупать не намерен, имеются на мой взгляд, более интересные идеи.

Друзья! Меньше читайте на ночь коммунистических газет и пейте касторку

На фоне нынешнего обострения болезней нервов и воспаления мечтательных желез, у значительной части населения этой маленькой и хрупкой планеты, у все большего количества товарищей, возникает непреодолимое желание с умным видом нести в массы полный бред.

В принципе, ничего неожиданного. Великий Укротитель Твиттера и Большой Друг Открытого Неба, подсказал нам всем путь в бессмертие. Для этого необходимо «творить хайп» на ежедневной основе. Как говорится, ни дня без хайпа.

Инициатива Великого и Ужасного с радостью поддержана на местах.

У меня порой тоже возникает непреодолимое желание написать что-нибудь типа: – Правительство, на фоне борьбы с вирусом и его последствиями, собирается рассмотреть мероприятия по девальвации монгольского тугрика на 800%. – Миру угрожает инфляция, поэтому предлагаю начать инвестировать в участки поверхности Луны. – Для сдерживания инфляции, финансовые власти продумывают варианты запрета инвестиций в акции Amazon и Tesla.

Ну а дальше по принципу, гениально сформулированном в старом анекдоте про выборы главного раввина в городе Бердичеве: «Я тут сказал… а вы думайте».

Друзья! Не хочу тратить время и доказывать, что товарищ, на которого ссылается автор заметки, несет чушь. Жалко времени.

Удивлён, что только у 40% медиков выявлены эти проблемы. На мой взгляд, это симптомы страшной болезни не медиков, а нашего общества.

Сейчас позволю себе немного патетики. Накипело.

Много общаюсь с теми, кто принял на себя основной удар «невидимой войны» – борьбы с коронавирусом. Эти люди сейчас на передовой, бьются за жизнь пострадавших. Это тысячи солдат и офицеров ЭТОЙ войны. Я про врачей.

Каждый день они «поднимаются из окопов», не всегда «достаточно вооруженные», не всегда как нужно защищенные, и идут в атаку. Сами зачастую становятся жертвами. Но снова и снова поднимаются и бьются.

Как и тогда, в 1941, война обнажила многие язвы системы. Ничего особо не меняется. Власть мало в чем изменилась. Как и тогда, где-то не договаривала, изворачивалась. Уходила от решений, переводя стрелки.

Впрочем, это характерная черта любой нашей власти.

Тогда, аккурат перед самой войной, прошла мощная чистка в армии. Тысячи талантливых, самых ярких командиров были расстреляны, замучены в подвалах. А у нас, как раз незадолго до «вызова», была запущена реорганизация. По факту – сокращение штата будущих бойцов этой необьявленной войны. Посокращали врачей и больницы, коечные места. Как известно, в конце прошлого года было закрытое совещание рабочей группы (есть выступление Рошаля), на тему: «Сможет ли наше здравоохранение правильно встретить и сработать в условиях ЧС, например, эпидемии». Иначе говоря, готовы ли мы к этой войне? Оглашен был вердикт: НЕТ, не готовы ни в центрах (Москва-Питер), ни тем более в регионах (там вообще отдельная песня).

Было ли что-то сделано? Ах да, конечно. Как советские «добровольцы» тогда спасали героический народ Испании, так и наши медики отправились спасать итальянцев. Красиво конечно, но…. лучше бы средства защиты обеспечили всюду и везде у себя в стране.

Когда беда пришла, нехватка врачей сказалась на работе. (Не из-за помощи Италии или США, разумеется. А из-за сокращений). Врачей катастрофически не хватало. А власть, власть естественно заявила: все отлично. Все под контролем.

К этому дефициту медиков прибавился еще один аспект: многие врачи стали спешно или уходить в отпуска, или на бюллетень, или просто увольняться. Осталось еще меньше. Хотя надо признаться: по тревоге были подняты многие, уже вышедшие на пенсию. Подоспели, как и тогда, в 41м добровольцы, настоящие герои.

Это конечно не мое дело, но все же… Интересно, когда те, которые уволились или ушли на бюллетень, вернутся, как будут строиться их отношения с теми, кто остался?

Несмотря ни на что, нехватка бойцов ощущается еще как. И те, кто остался, стали работать зачастую в достаточно жестком режиме. Какой человек это может выдержать? А вы говорите про расстройства психики.

Опять же, иногородние врачи. Которые должны, по идее, отдыхать в общежитиях. Вы у них поинтересуйтесь организацией их быта. Особенно, первоначально. Много чего грустного услышите: как они отдыхали, и в каких условиях…

Естественно, организм не успевает отдыхать (не просто так есть график «мирного времени»: сутки через трое). В итоге у врачей катастрофически падает иммунная система и они легче заражаются. Со средствами защиты тоже не все отлично. По мере того, как «война» стала принимать все более массовый характер, «вдруг» вскрылось, что ни средств защиты, ни спецоборудования, ни коек – ничего не хватает. Логистика работы и поставки «вооружения» – через пятую точку. На самой передовой (скорая помощь) все совсем грустно. Опять же, не полная укомплектованность и не всегда достаточно средств защиты.

А главврачи вынуждены буквально каждый день, вместо лечения людей, тратить огромное количество времени на поиск и выбивание необходимого оборудования и средств защиты.

Много заболевших. Нехватка качественных средств защиты. Результат: все, как обычно, держится просто на людях. На их самоотверженности и совести.

Поступил очередной вопрос от подписчика о российском производителе титановой продукции ВСМПО-Ависма (VSMO RX). Ситуация складывается довольно интересная.

Основными клиентами ВСМПО, обеспечивающими сбыт, являются зарубежные покупатели (около 70%), среди которых наиболее важные – Boeing и Airbus. На фоне пандемии авиастроение можно отнести к наиболее пострадавшим отраслям. Это минус.

Между тем, не исключаю, что по мере выхода мира из режима карантина будут восстанавливаться и основные клиенты ВСМПО. Причем восстанавливаться они могут довольно быстро, учитывая доступ к дешевому финансированию. Это плюс.

Как мы помним, рынки перекраиваются именно в кризисы, и кто шустрее окажется, тот отвоюет себе чуть больше. Кроме того, мы помним, что Boeing в обозримом будущем может вернуться к производству 737 МАХ, и тогда объем заказов на ВСМПО может возрасти.

Сама ВСМПО также, безусловно, пострадала из-за коронавируса и снижения спроса на титан. Кроме того, упали и цены, которые сейчас находятся на многолетних минимумах.

Плюс к этому, изменения происходят в структуре корпоративного управления компании: уволился гендиректор Михаил Воеводин, который, по некоторым данным, вместе с другими представителями менеджмента контролирует около 65% акций компании. Кроме того, идут слухи, что предприятия компании вообще могут быть остановлены летом на фоне снижения спроса на продукцию.

Ситуация складывается двоякая. С одной стороны, когда все плохо, рынок в депрессии, цены на низах, и акции от недавних максимумов упали на 30%, в бизнес такой компании (которая не «упадет» ни при каких обстоятельствах) можно и нужно заходить.

С другой стороны, изменения в структуре менеджмента пока имеют непонятную природу. За этим явно что-то стоит, но что? Возможно, смена собственника. Кто придет? Государство? Этот ответ напрашивается. В этом случае вряд ли акции будут выкуплены по высокой цене, учитывая ситуацию.

С фундаментальной точки зрения, компания интересна в силу возможного предстоящего восстановления потребления со стороны авиастроителей. Вместе с тем, непрозрачность ситуации с уходом генерального директора – это повышенный риск. Этакий кот в мешке.

Вероятно, для инвестора с высоким аппетитом к риску, покупка небольшой доли в портфель имеет смысл. В конце концов, по мере восстановления рынка титана, акции ВСМПО также, скорее всего, будут расти. Финансовые показатели восстановятся, а долговая нагрузка компании по итогам 2019 г. опасений не вызывает.

Тем не менее, обязательно нужно учитывать риски, связанные с происходящими изменениями в структуре управления. Здесь могут быть неприятные сюпризы.

Дорогой Антон Германович! Лингвистика – отличная штука, и, судя по всему, вы замечательный специалист в данном вопросе.

Действительно, какой такой кризис? Где вы его, родимого, видели? Нету. Есть ВЫЗОВ. А по вызовам у нас, как известно отвечает МЧС, армия, полиция, ФСБ, ФСО, ГРУ, и, разумеется, Минздрав. Вот у них – вызов! А в Минфине кризиса нет.

По мне, называй данное событие как хочешь. Но ежели у людей вместо доходов и зарплат – МРОТ (который еще не факт, что получишь), если компании не имеют средств на расчеты, если арендаторы и арендодатели теперь враги навек, ибо столкнули их лбами, если миллионы людей находятся на грани выживания, то необходимо не лингвистическими изысканиями заниматься, а деньги искать и спасать народ… А кризис это или не кризис, какая разница?

Кстати говоря, кто вам сказал, что государство помогает с арендными платежами? Мне не верите? Вот вам от Якова Моисеевича Миркина (между прочим, профессора в нашей с вами Альма Матер) жгучий привет: «Атас! Опрос 2350 средних и малых компаний из 85 регионов России (29 апреля), все отрасли. 56% компаний – деятельность временно приостановлена. 1,5% – закрыты, убиты. Нет возможности платить зарплату – 56%. Не можем погашать долги перед банками – 31%. Не в состоянии платить аренду – 45%. Больше 60% компаний – спрос на продукцию сократился не менее, чем на 50%. Сокращение персонала… молчу. Источник: Результаты мониторинга “Мнение малого и среднего бизнеса о мерах государственной поддержки в период эпидемии коронавируса” (29 апреля). Институт уполномоченных по защите прав предпринимателей»

Это, разумеется, не кризис. А что?

А вы пробовали в банки обращаться лично? А вы в курсе, что они очень часто сегодня отвечают, когда к ним обращаются за льготными кредитами и т.д.? Я вам по дружбе расскажу. Стандартный ответ такой: «Какие такие кредиты? Вам там кто-то наверху обещал, вот туда и обращайтесь. А у нас возможностей для этого нет.»

Об арендодателях. Когда к ним идет обращение за помощью от их родных арендаторов, знаете, что они отвечают? «У нас нет возможностей скостить платежи. Не нравится – выезжайте. А нам кредиты в банках выплачивать. И банки нам сообщили, что данная ситуация – не кризис. Не форс-мажор. Извольте по кредитам платить.» С чего платить-то?

А вы в курсе, что участились случаи грабежей и насилия, когда у людей отнимают деньги и продукты?

Может, хорош лингвистикой заниматься? Может, и правда о вертолетах подумать стоит?! И не тех, что МРОТ выдают.

Антон Германович! Вы – умнейший и порядочный человек. Считать умеете замечательно. Вот сядьте на пенек, съешьте пирожок, да прикиньте, сколько таких пирожков можно купить на МРОТ. Если тех, что мы в нашей столовой в МФИ ели – много. А ежели нынешних, то как-то не очень. А ведь еще коммуналку оплатить неплохо бы. Ах, ну да, и деткам в школу что-то дать. Одежду им поменять. Растут они, знаете ли, невзирая на «вызовы». И ещё, по мелочам.

Может, ещё раз обмозговать вертолеты?

Насчет инфляции. О какой инфляции может идти речь, если деньги эти пойдут на элементарное базовое потребление, а не на покупки в массовом масштабе RR и сумочек Hermès? И что лучше? Инфляция вместо 4%, к примеру, 6%, но сытые люди? По мне, пусть хоть 10%. С инфляцией справимся! Честное пионерское. А вот если народ перестанет мучиться, ей Богу, оно так лучше будет.

И последнее. Вы, разумеется, правы. Нынешняя ситуация – это действительно вызов в первую очередь нашей системе здравоохранения. К этому ещё вернёмся. (Как ее замечательно финансировали и главное, что финансировали, если сейчас бедные врачи МАССОВО ЗАБОЛЕВАЮТ от недостатка средств защиты? Если падают от усталости из за недоукомплектованности штата? И, все равно, как на войне, встают и делают свое дело. Но это не к вам, это к системе управления, распределения и закупок).

Происходящее – вызов ВСЕЙ нашей системе. Это момент ИСТИНЫ для нее. Она, система эта, для людей. Не наоборот! Это вызов ее гуманности, ее адекватности и оперативности.

Продолжаю публиковать исследования по мировым авиакомпаниям. Сегодня речь пойдет о Японии.

Правительство Японии пообещало финансовую поддержку авиакомпаниям страны в рамках пакета мер по стимулированию экономики из-за пандемии коронавируса. Объём – эквивалент пятой части годового ВВП Японии (конкретную цифру власти не сообщили).

Две японские авиакомпании, Japan Airlines и ANA Holdings Inc, не принадлежат правительству, но имеют связи с регулирующими органами. Правительство готово оказать финансовую помощь в трудные времена для поддержки сети внутренних авиаперевозок, которая соединяет острова архипелага.

Японская компания ANA Holdings недавно заявила, что получила кредиты в размере 950 млрд иен ($8,8 млрд), которые помогут ей выдержать текущий кризис. ANA, у которой было около 240 млрд. йен наличными и ценными бумагами на конец марта, на прошлой неделе достигла соглашения о дополнительной кредитной линии на 350 млрд йен от банков частного сектора, в дополнение к уже существующей кредитной линии на 150 млрд. йен.

Авиакомпания, которая теряет почти 100 млрд йен ежемесячно, ранее уже получила кредит в 100 млрд иен от банков и собирается получить кредиты на сумму 350 миллиардов йен от государства, чтобы противостоять беспрецедентному кризису. Таким образом, совокупный долг ANA может увеличиться на 850 млрд йен. Тем не менее, авиационные аналитики ожидают, что для помощи крупнейшему в Японии перевозчику в условиях глобальной пандемии (которая может уничтожить спрос на оставшуюся половину года), могут потребоваться дополнительные финансовые контрмеры.

ANA зафиксировала чистую прибыль в размере 27 млрд йен за финансовый год, закончившийся 30 марта, что на 75% меньше по сравнению с предыдущим годом из-за значительного падения спроса.

В настоящее время ANA выполняет только 10% запланированных международных рейсов и 30% внутренних рейсов. Кроме того, были сокращены дивиденды – до нуля, с запланированных 75 йен на акцию.

В то же время ANA предполагает, что постепенное восстановление международных авиаперевозок начнет действовать с августа. Ожидается, что к марту 2021 г. доходы от пассажирских перевозок вернутся на уровень 70% по сравнению с уровнем 2019 г. ANA уже отправила в неоплачиваемые отпуска 35 000 сотрудников, но к концу мая эта цифра может увеличиться до 42 000.

ANA в марте этого года разместила заказ на 20 самолетов Boeing 787 Dreamliner на сумму $5 млрд с поставкой в 2022-2024 гг., что будет частью большой программы по замене устаревших самолетов Boeing 767. Надо отметить, что ANA является стратегическим партнером Boeing. Решение о приобретении самолетов Boeing 787 Dreamliner было продиктовано, скорее всего, моральной поддержкой американской самолетостроительной корпорации, которая в этом году не получила ни одного нового заказа.

Japan Airlines пока обсуждает возможность получения финансирования от своих кредиторов на общую сумму $2,8 млрд для смягчения финансового удара, вызванного коронавирусом.

Нужно отметить, что JAL совсем недавно проходила через процедуру банкротства. В 2010 г. совет директоров тогда еще крупнейшей японской авиакомпании JAL принял решение подать в Токийский окружной суд заявление о применении к ней закона о возрождении компаний, после чего начался процесс реструктуризации компании под патронажем государства, который завершился в 2012 г.

В последнее время достаточно много вопросов получил касательно ситуации с ДВМП (FESH RX).

Что происходит с компанией? Идет ли процесс по возможной сделке?

Напомню, что основными претендентами на ДВМП остаются крупнейший мировой портовый оператор DP World, а также группа «Дело», которая не так давно приобрела контроль в «Трансконтейнере».

Судя по всему, положение дел практически не изменилось по сравнению с полуторамесячной давностью. Более того, в конце апреля вышла новость, которую, судя по всему, многие просто не заметили, что неудивительно в текущей ситуации. Новость: ФАС перенесла рассмотрение ходатайства DP World по покупке FESCO, в которую входит ДВМП, на 26 июля. Вполне понятно, в связи с чем состоялся этот перенос, который, кстати, стал уже вторым. Изначально рассмотрение с февраля было перенесено на 26 апреля.

Судя по всему, процесс по сделке никто не прерывал. Стороны ждут, когда немного улягутся страсти по коронавирусу, пандемии и глобальному карантину. Подождем и мы. Пока сохраняю позицию в данной бумаге в одном из портфелей сервиса BidKogan.

Вчера только ленивый не прислал мне ролик, где некие журналисты рассуждают о пользе лечебной марихуаны в борьбе с коронавирусом.

Главный посыл: Евгений Борисович, срочно прокомментируйте, пожалуйста! Что делать? Срочно выкупать все акции экологов?

Друзья мои! Сегодня только отъявленный лентяй не пытается хайповать. Несколько раз просмотрел этот ролик. Полной уверенности в том, что действительно оно все так, а не иначе, нет.

Народ сегодня сидит в основном по домам. Нервничает. Переживает. Релаксирует, как может. Снимает стресс, в меру своих интеллектуальных и моральных норм. У нас резко выросли продажи алкоголя. Растет и уровень домашнего насилия. Там, где это разрешено, дымят как паровозы, и так снимают напряжение.

Продажи экологичной продукции за первый-второй квартал, очевидно, несколько подрастут. А вот насчет лечения… Я не врач. Откуда мне знать? Тем более, всякую чушь комментировать. Увольте, друзья.

В целом, котировки экологов немного подросли.

Если бы информация из ролика была 100% правдой, думаю, акции такого рода производителей давно улетели бы на 30-40% вверх за один день. Пока, вроде бы, такого не наблюдаю.

Вывод: ролик милый, конечно, вполне безобидный, но ФЕЙК. Коих много сейчас на просторах интернета.

Решил обратиться к теме автомобильной промышленности.

Я достаточно редко смотрел на акции автопроизводителей в виду того, что по большей части там не было значительных потенциалов (Tesla – отдельный разговор, и этой темы я не раз касался).

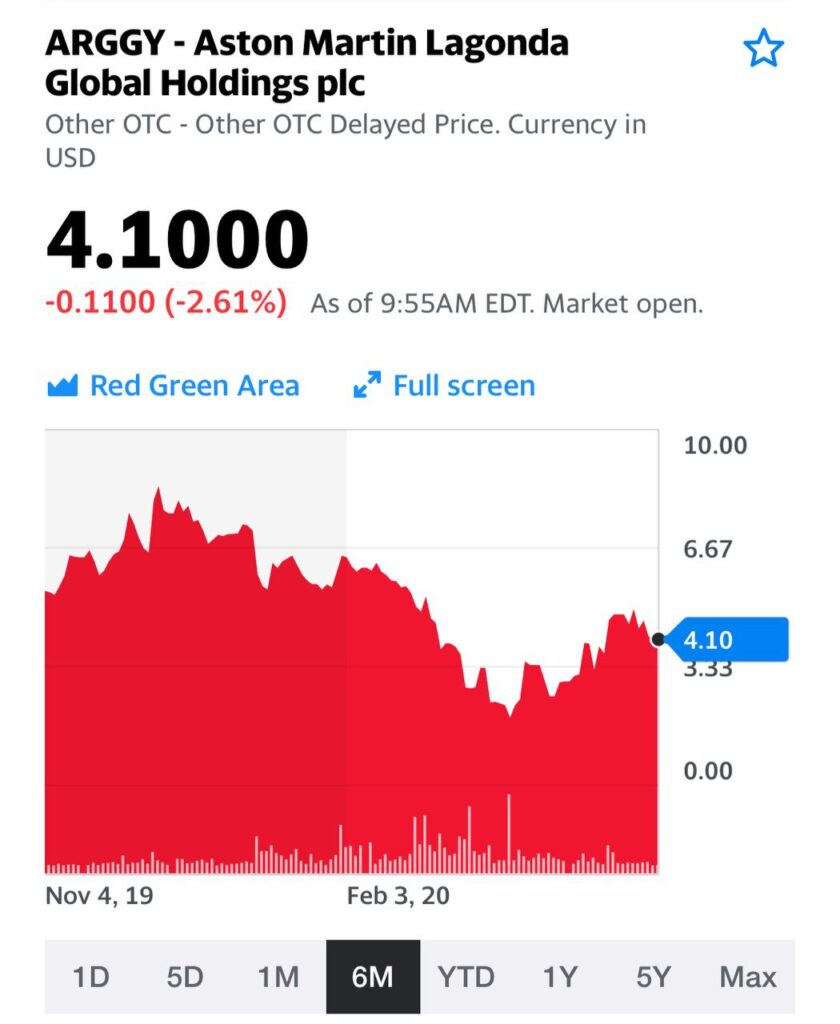

Как раз сейчас, возможно, пришел момент посмотреть на перепроданные идеи именно этого сегмента. Постараюсь сделать ряд публикаций по отрасли. Начну с экзотичной Aston Martin.

Любой мальчишка, да и многие почтенные джентльмены, знают, что автомобиль Джеймса Бонда – неугасающая британская классика и мечта любого автолюбителя. Компания производит премиальные спортивные автомобили и имеет богатую историю побед, собственные традиции и дух.

Но, увы, это не помогает в главном – в продажах. Да, на отдельных рынках, как, например, в России, квоты на покупку автомобилей марки выбираются моментально, а спрос зачастую превышает квоты в два раза.

Однако, и этого недостаточно. Мы видим, что продажи автомобилей марки падают уже не первый год. Компания начинает испытывать проблемы с ликвидностью и способностью привлекать оборотный капитал.

Именно поэтому пришлось размещаться на бирже, после чего цена акций просела на 75%, а в начале года мы узнали, что компания продаст 20% акций канадскому инвестору Лоуренсу Строллу. Тому самому, что владеет гоночной командой Racing Point, выступающей в классе Formula Эти средства позволят профинансировать запуск нового внедорожника под маркой легендарной компании.

Кроме того, осложнения приносит и бушующая пандемия коронавируса. Основные производители останавливают производства, а спрос на конечный продукт падает. В марте объемы продаж в Великобритании упали на 37,6% по сравнению с предыдущим годом до 78 767 тысяч.

Продажи автомобилей в ЕС за этот же период рухнули на 55,1%. Ощутимое давление испытали на себе Volkswagen, Renault, BMW, и Daimler. В тех же Штатах ситуация ненамного лучше: продажи новых автомобилей упали на 37,9%.

Попытки поддержать легендарную марку на плаву имеют место быть, но пока мы видим, что компания работает в убыток, наращивая при этом чистый долг. Так, выручка компании в 2019 г. снизилась на 9% до £997 млн. Скорректированная EBITDA упала на 46% до £134 млн. Важно отметить, что компания нарастила чистый долг с £560 млн до £876 млн, а соотношение Net Debt/ADJ EBITDA выросло с 2,3x в 2018 г. до 7,3х в 2019 г.

Поэтому пока сложно говорить об инвестиционной привлекательности компании.

В ближайшем будущем планирую рассказать еще о нескольких компаниях в секторе автопрома. Может быть, среди них найдутся более интересные идеи.

Пандемия коронавируса и ее экономические последствия привели к тому, что многие страны уже начали поиски виноватого. Ну а крайним здесь выглядит, конечно, Китай – зараза начала распространяться с него, да и происхождение вируса у многих вызывает вопросы.

В адрес Поднебесной теперь могут быть поданы судебные иски на суммы, размер которых поразит воображение многих. Речь может идти о триллионах долларов. Более того, по некоторым данным, подобные иски уже поданы.

Каковы перспективы у подобных судебных обращений? Вопрос довольно сложный и неоднозначный. К примеру, авторы этой статьи считают, что перспективы у таких исков минимальные.

На мой взгляд, дело может быть гораздо серьезнее. Допускаю, что на этом фоне можем получить очередной крупный мировой «кипеш».

Логика здесь достаточно проста. Есть серьезная проблема, за которую кто-то должен ответить. Смерти людей, огромные финансовые потери… Политики отлично понимают, что это шикарная тема для «хайпа». Более того, такой темы может не появиться еще очень продолжительное время. Тем более, впереди выборы в США, где на кону стоит очень многое.

Есть и еще один любопытный момент – усиление геополитического давления на Китай. Штаты ведь особо и не скрывают, что рост Китая их чрезвычайно беспокоит. Доказательство тому – прошлогодняя торговая война и эпопея с торговым соглашением.

Теперь ко всему этому и к лозунгу Супердеда Дональда Фредовича «американские производители, go home» добавляется новая проблема – выход американской экономики из пике. Как это будет? С какой скоростью? Через что еще придется пройти? Каковы, в конце концов, будут затраты на это? Никто не знает точного ответа, а аналитики делают прогнозы один другого страшнее. Тоже, видимо, «хайпуют». Однако тот факт, что в данных обстоятельствах производство надо возвращать домой, похоже, становится вполне понятным. По крайней мере, возрастает его актуальность с точки зрения нац. безопасности.

Трампу сейчас очень нелегко. Если он откажется играть в игру под названием «святое мщение», то получит еще больше проблем со стороны демократов. Как будто их до этого было мало. С другой стороны, если начнет всерьез отыгрывать глобальную антикитайскую партию, рискует получить еще одну серию биржевой паники и разорений инвесторов. А все мы знаем приоритет Деда – растущий фондовый рынок. И, разумеется, довольные инвесторы.

Так что интрига закручивается весьма и весьма серьезная. При этом рынки пока вообще игнорируют эти риски. Возможно, напрасно.

Ведь в мировой экономике все взаимосвязано, и пандемия показала это в очередной раз и вполне отчетливо. Триллионы долларов вложены китайцами в госдолг США. Переплетение и взаимопроникновение экономик колоссальное. К тому же, это означает, что хватает и активов, которые теоретически могут быть использованы в качестве обеспечения по искам.

Хотя основной вопрос – как? Механизм неясен.

Все это пока звучит крайне абстрактно и гипотетически. Однако есть у меня опасения, что месяцев эдак через 4-5 эта ситуация начнет принимать вполне четкие очертания. И всем может стать очень невесело.

Не исключаю, что в течение ближайших нескольких недель мы будем получать все больше и больше информации по данной тематике. И рынки, скорее всего, начнут на это реагировать весьма недвусмысленно. Иски будут множиться. Чаще всего коллективные. На уровне неких объединений пострадавших граждан. Но вопрос – а дальше то что?

Китайский юань при этом пока выглядит очень устойчивым. Текущий кризис на него практически не повлиял. Но я совершенно не уверен, что в случае, если ситуация с поиском виноватых будет развиваться, крепость юаня останется прежней. Его положение может пошатнуться.

Много обращений в личку с достаточно интересным вопросом: есть ли вариант заработать – составить, исходя из текущей ситуации, агрессивный восстановительный портфель акций?

Тема вполне актуальная в кризисные периоды. Появляются целые отрасли, множество копаний которых находятся под колоссальным давлением. Так называемые «distressed» (проблемные) компании. Их акции падают в несколько раз, там открываются возможности для инвестиций, которые в случае правильного выбора акций могут на горизонте 1 года принести 100% и более процентов.

Разберем отрасли, наиболее подверженные текущему коронавирусному кризису, и определим некоторые правила для формирования портфелей из таких активов.

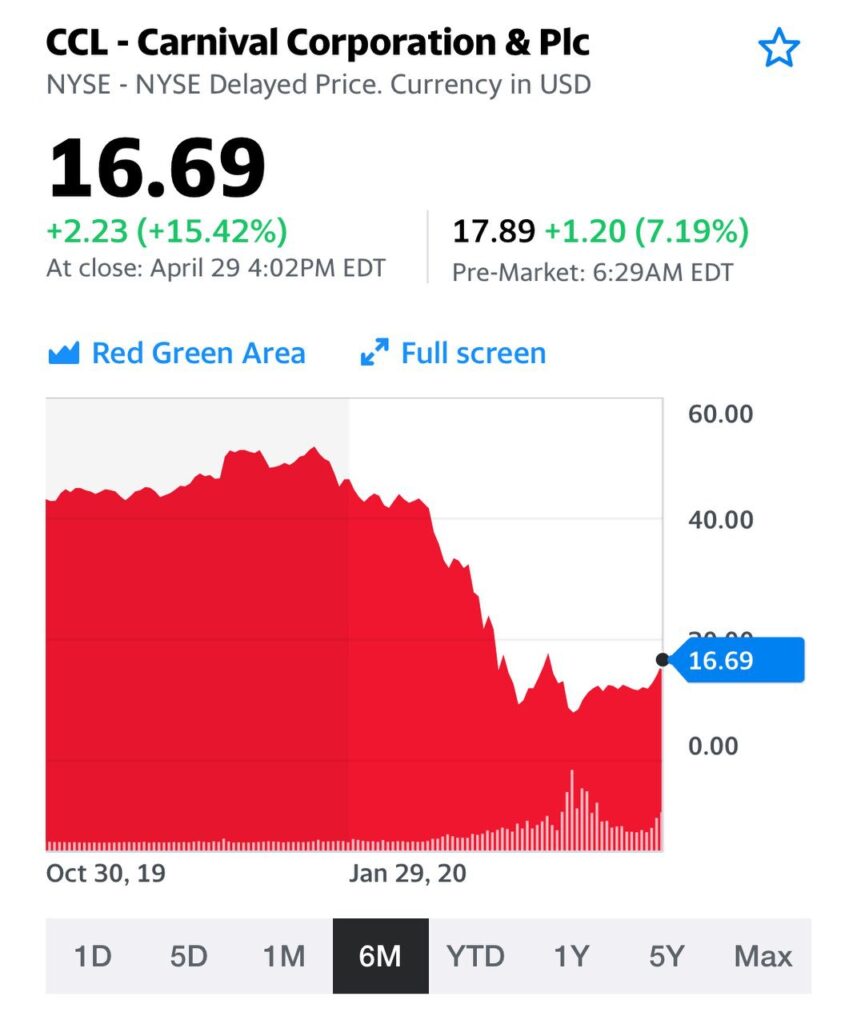

На неделе отвечал на вопросы по круизным компаниям Carnival Corporation (CCL US) и Royal Carribean (RCL US). Их бизнес сейчас практически парализован. Что ж, отличные кандидаты для портфеля на агрессивное восстановление. Их акции «сложились» в пять раз и более с начала февраля 2020. Кстати, я считаю, что Carnival – претендент на дефолт и реструктуризацию долгов. К этой проблеме вернемся чуть позже.

Какие отрасли страдают от кризиса сильнее всего? Все, что связано с туризмом. Авиакомпании. Прекрасный выбор для стратегии. Можно рассмотреть покупку фонда акций из авиакомпаний (JETS US) или – набор из нескольких отдельных наиболее упавших. Например, Delta Airlines (DAL US), сейчас в два раз ниже от максимумов. American Airlines (UAL US) – более чем в три раза ниже от максимумов. Хорошие кандидаты.

Отели. Marriot (MAR US) уже достаточно сильно «отскочили», но «апсайд» до докризисной цены еще 66%. Пока получается неплохо использовать эту идею. Компании, сдающие в аренду автомобили. Безусловно подходят для стратегии. AVIS (CAR US) сейчас стоят $16. До начала истории с коронавирусом акции были около $50. Потенциал можете посчитать сами. Что касается компании HERTZ, завтра поговорим отдельно. Там все более чем проблематично.

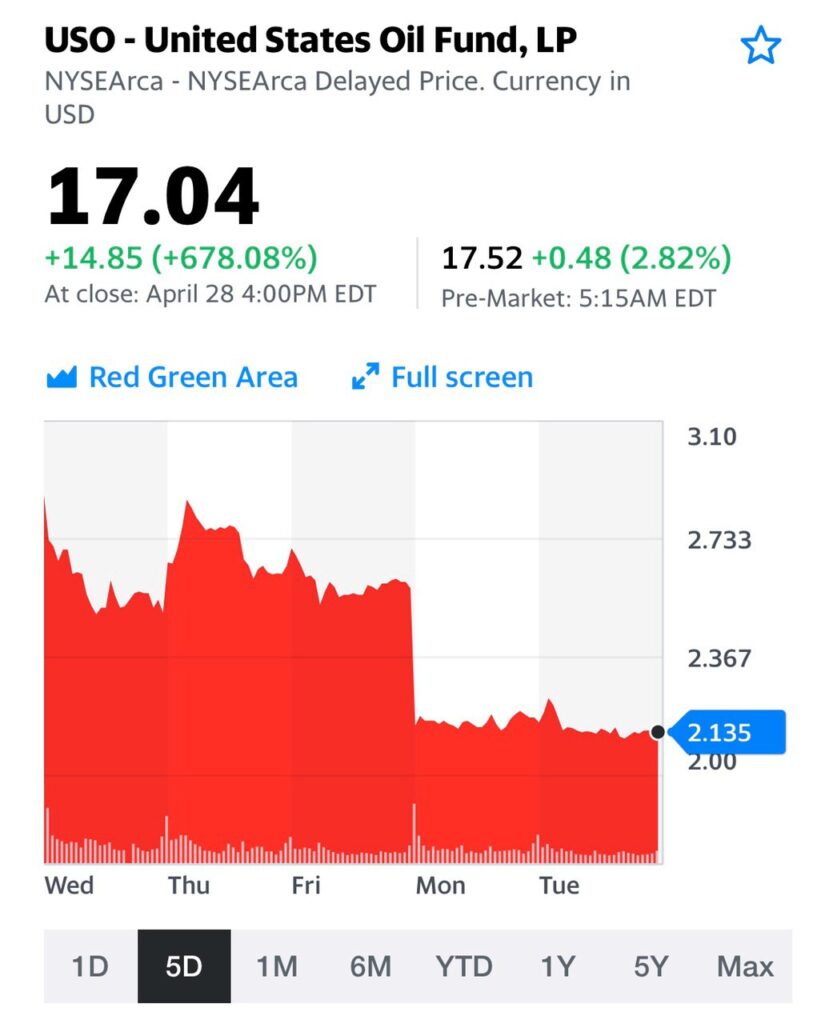

Что еще сопутствовало кризису? Катастрофическое снижение цен на нефть. Нефтедобывающие и нефтесервисные компании включаются в список «проблемных». Halliburton (HAL US). Примерно в три раза ниже максимумов годовых. Кстати, также использовал идею на отскоке. Получилось удачно. Сюда же относятся множество нефтяных компаний, как крупнейших, так и средних по размеру.

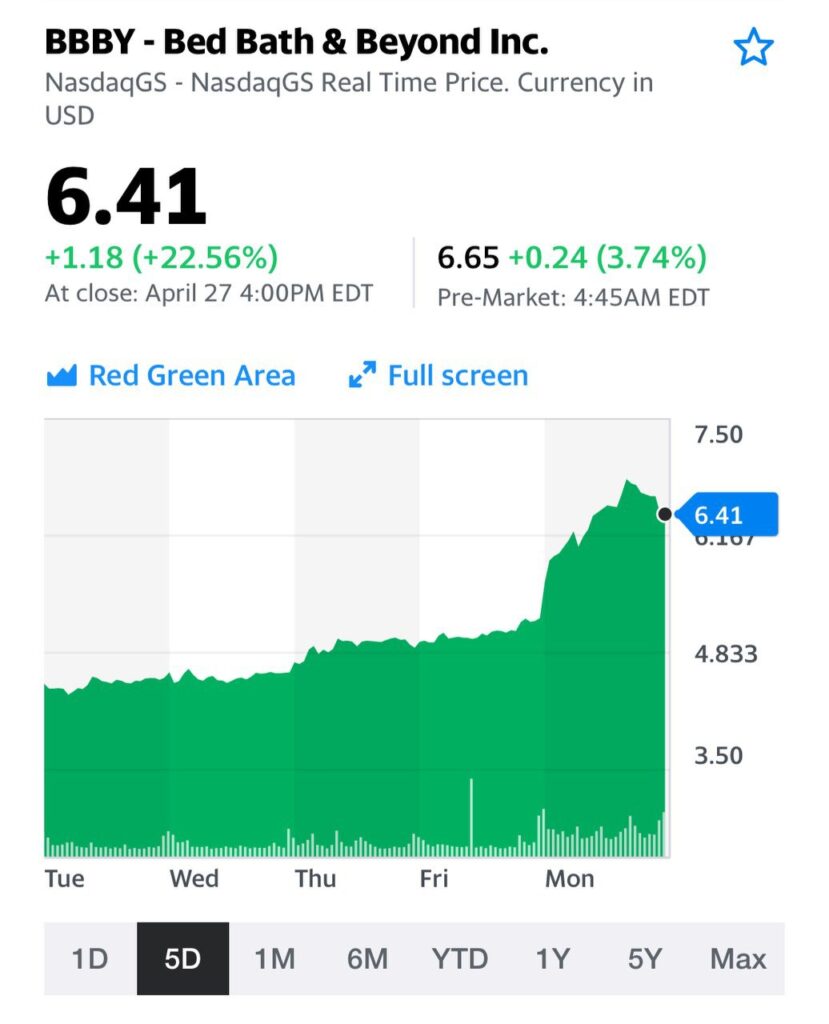

Ритейл. Всяческий. Оффлайн торговля испытывает серьезные трудности с начала марта. Здесь есть, к примеру, GAP (GST US). Сейчас – в 3,25 раза дешевле, чем на годовом максимуме. И множество других крупных торговых сетей: Bed Bath & Beyond (BBBY US), Abercrombie (ANF US), Gamestop (GME US) и прочие.

Этими примерами не ограничивается список отраслей, «просевших» из-за кризиса очень сильно. Перепроданных активов очень много.

Те, кто учился в СССР, помнят: «Коммунизм – это советская власть плюс электрификация всей страны». По крайней мере, так считал Ульянов-Ленин. Он так полагал только потому, что ничего не знал о возможностях цифровизации всей страны.

Как назовем новое общество, которое пока еще не настолько советское, как хотелось бы ученикам Владимира Ильича, но вполне себе электрифицированное и уже достаточно оцифрованное?

Я думаю, господин Усманов вспомнил все то, что изучал еще давно, прикинул перспективы тематики тотальной цифровизации, да и принял решение приобрести компанию «ИКС Холдинг», принадлежащую Антону Черепенникову.

«ЮэСэМ Телеком» (компания, входящая в холдинг USM), где основной акционер – Алишер Бурханович, договорилась о приобретении 100%-ной доли в российской многопрофильной ИТ-группе «ИКС Холдинг».

Важное ли это событие для российской IT-индустрии? Думаю, весьма.

Когда такие мощные игроки, как USM холдинг, входят в различные направления отечественной IT-индустрии, это означает, что они не просто верят в светлое будущее в данном сегменте. Нет, ребята они более чем конкретные. Они, когда куда-то входят, не просто ВЕРЯТ, они УВЕРЕНЫ.

На мой взгляд, сделка более чем знаковая. И, кстати говоря, вполне взаимовыгодная.

Цифровизация – абсолютно понятная тенденция. С другой стороны, есть еще один тренд – создание цифровых экосистем.

Я так понимаю, что, как Герман Оскарович у нас мечтать изволит о мощной экосистеме на базе Сбербанка и превращении Сбера в широко диверсифицированную корпорацию, то и умнейшему Алишеру Бурхановичу, по всей видимости, в голову приходит нечто подобное. И не мудрено, если в твоих руках и MAIL.ru, и «МегаФон», и много чего еще.

Такой конгломерат обречён стать лидером в российском сегменте и IT, и облачных решений, и почтовых сервисов, и эквайринга, и хранения данных.

С учетом того, что происходит сегодня (коронавирус и все связанное), похоже, данный сектор будет жить. И жить очень даже хорошо.

Дополнительный очень важный момент. Точка синергии для двух компаний – «МегаФона» и «ИКС Холдинг» лежит в плоскости производства оборудования и услуг ИТ-интегратора. На интеграции именно этих процессов и сфокусируется «ЮэСэМ Телеком». При этом, уверены, что B2C часть бизнеса «МегаФона» будет развиваться по-прежнему, поскольку здесь минимум пересечений с бизнесом «ИКС Холдинг», а у «МегаФона» – сильная экспертиза.

Что дополнительно нужно знать про «ИКС Холдинг»? «ИКС Холдинг» – российская многопрофильная IT-группа, в которую входит 27 компаний, объединенных в пять субхолдингов, – YADRO, Nexign, «Цитадель», «Криптонит» и «Форпост». Приоритетные направления деятельности «ИКС Холдинга» – цифровая трансформация крупных предприятий, информационная безопасность, системы хранения данных, криптография и квантовые вычисления, машинное обучение и нейросети, технологии блокчейн и искусственный интеллект. География бизнеса группы охватывает все регионы России и ряд стран ближнего и дальнего зарубежья.

Как начинаешь вникать во все это, все более завидуешь господину Усманову. Похоже, достойное приобретение.

По понятным причинам, это – один из самых уязвимых сегментов туристического бизнеса в реалиях коронавируса. Их бизнес остановился вовсе. Операционная деятельность, по сути, прекращена. Когда будет возобновлена и в каком объеме? Точно не известно. В полной мере – вряд ли раньше, чем через год.

При таких угрозах покупать акции на снижении – большой риск. Это – типичный «падающий нож». Поэтому никаких действий с ними я не предпринимал. Так, акции Carnival Corporation (CCL US) «сложились» в 5 раз от докризисных значений. Акции Royal Carribean (RCL US) показали похожую динамику и снизились в 5.5 раза от уровней января 2020.

Сейчас, вместе с рынком, начался достаточно бодрый «отскок» почти в два раза. Поймать точно «дно» практически невозможно, но не поздно ли их покупать сейчас? Самое важное здесь понимать два момента. Во-первых, это – всего лишь отскок. Да, сильный. Но технический отскок. И движение вверх может быть продолжено лишь при дальнейшем улучшении конъюнктуры рынка в целом. Во-вторых, насколько велика долговая нагрузка компаний? Нет ли угрозы дефолтов, реструктуризации долгов, а то и вовсе банкротства? Если мы ответили на последний вопрос отрицательно, то данные идеи могут быть отличными кандидатами для так называемого агрессивного «восстановительного» портфеля, ориентированного на акции, которые сильно перепроданы и могут показывать опережающую динамику на восстановлении рынка.

К теме такого портфеля подробно вернусь на выходных. Также проанализирую ситуацию с круизными компаниями. Не исключаю, что они могут оказаться неплохими кандидатами для «Агрессивной» стратегии; следите за сигналами в сервисе по подписке BidKogan.

Странный у нас народец обитает! Совсем не понимает сущность момента, его трепетный нерв.

Ишь чего захотели, окаянные! На что хвост свой подняли, ироды! На биржу нашу!! Это просто возмутительно. Почти как измена Родине!

Рыдаю и плАчу, плАчу и рыдаю. И никак не пойму, чего более. Посудите сами. Боги наши подумали, взвесили все происходящее. И изрекли на днях свой на днях: отменить наказание за манипулирование рынком.

Сказано четко: «Ввиду распространения коронавируса и перевода части работников компаний на дистанционную работу, ЦБ не будет применять меры в отношении юридических лиц, являющихся инсайдерами, и профучастников рынка ценных бумаг за нарушения требований закона о противодействии неправомерному использованию инсайдерской информации и манипулированию рынком.»

Боги побеспокоились о благе людишек! Что людишки творят в ответ!?Жаловаться изволят?! На кого?! На наше все! На биржу! Неужто не поняли, не осознали нутром своим трудность ситуации?!

Сами посудите, люди добрые! Подумаешь, провела биржа сделки какие-то непонятные. И с чем? Со злом вселенским, с жижкой черною. Из-за которой все беды у нас сегодня. Ну провела себе. И чего?! Значит, так надо было. Для счастья и процветания народу нашего. Народ у нас молится денно и нощно. Чтобы цена на жижку эту выросла. Чтобы легче жить нам было. И ведь не зря молится! Вот, пожалуйста. Расти стала эта сущность бесовская в цене.

Первая, кто уловил стон народный, надежду людскую, была биржа наша. Да в ноги ей поклониться нужно!

А тут, понимаешь ли, что с гуся имеем?! Жалобщики! Зачем, дескать, биржа цену разрешила взвинтить? Не было цен таких. Может, и не было. Так будут!

Не знаю, как вы, а я за биржу переживаю. Как она там с супостатами борется?…

Может, пора наказание у нас ввести? За поднятие хвоста на биржу нашу? Вот посмотрите. На днях биржа указала нефти, куда ей, окаянной идти надобно. Для счастья народа российского. Вот вам результат: нефть осознала свою неправоту, да и в рост после этого пошла (как мы с вами и предсказывали, кстати говоря).

Потому и возмущён я: биржа указала нефти правильное направление движения, тут же получила иски от жалобщиков!

В конечном итоге мы объединили две оценки, получив цифру, близкую к 37 рублям за бумагу. Отмечу, что эта оценка не включает в себя новое направление по тестам на антитела к коронавирусу.

Здесь довольно сложно провести объективную оценку. С одной стороны, как уже писал выше, этот бизнес может быть весьма и весьма перспективен, если коронавирус и ему подобные инфекции останутся нами на годы. В этом случае он может добавить еще 20-25% к полученной оценке (в итоге получим 44-46 руб.).

С другой стороны, через несколько месяцев человечество может просто забыть про вирус, как про страшный сон. В этом случае направление по продаже тестов может остаться без потенциальных клиентов. Это риск, и его нельзя не учитывать.

Повторю: по нашим оценкам, ценовой ориентир по акциям ИСКЧ на данный момент составляет около 37 руб., что близко к рыночным котировкам. В случае, если направление по продаже тестов на коронавирус будет генерировать cash flow на горизонте от 2 лет, есть основания прибавить к этой оценке еще 20-25%.

И еще два небольших, но необходимых уточнения.

1. Полученная нами оценка – это не истина в последней инстанции. Это лишь гипотеза, полученная путем компиляции доступных данных компании, а также наших прогнозов, ожиданий и предположений. Влияние новой темы может быть и гораздо более сильным. Компания вполне может заработать и большие деньги, чем то, что мы учитываем в данной модели. Теоретически и это нельзя исключить. Вопрос: насколько долгосрочна эта тема и опять же, насколько она будет носить конкурентный характер? 2. ИСКЧ – это компания второго (ежели совсем точно – третьего) эшелона российских акций. Мы с вами очень хорошо знаем коварство данной тематики. И знаем, насколько быстро такого рода компании могут снова становиться НЕЛИКВИДНЫМИ. Друзья, пока парадигма капитализации и реалии нашей страны и, особенно, нашего фондового рынка очень далеки друг от друга, помните, пожалуйста, о рисках ликвидности. Это более чем серьезно. Вы из желающего быстро заработать спекулянта легко можете превратиться в долгосрочного инвестора. Просто не забывайте этот фактор, торгуя такими бумагами.

Действительно, динамика акций на бирже, скажем так, выбивается из общей канвы. И информационный фон вокруг компании усиливается. Поэтому решил со своей стороны провести небольшое исследование по компании.

Что сегодня представляет собой ИСКЧ? За счет чего генерирует cash flow? Как сегодня можно хотя бы теоретически прикинуть ценовые ориентиры по стоимости акций? Представляю читателям экспресс-анализ.

ИСКЧ – группа компаний, практически единственный в РФ публичный представитель сектора биотехнологий. Холдинг имеет несколько направлений бизнеса: генная терапия, регенеративная медицина, генетическая диагностика и консалтинг, биострахование.

В настоящее время основной генератор cash flow – Гемабанк, компания, специализирующаяся на сборе, выделении, криоконсервации и хранении стволовых клеток. В состав ИСКЧ входит также направление по SPRS-терапии, процедуры для восстановления кожного покрова.

Кроме того, компания имеет ряд дивизионов, которые в перспективе могут существенно увеличить консолидированную выручку: • Неоваскулен. Первый российский препарат для лечения ишемии нижних конечностей; • Genetico. Лидер рынка РФ по генетическим тестам. Данный дивизион начал проводить исследования по выявлению антител к COVID-19. • Репробанк. Крупнейший в СНГ банк репродуктивных клеток и тканей. Отмечу, что все эти направления уже сейчас генерируют денежный поток, однако основной эффект от их операционной деятельности, по различным оценкам, наступит спустя несколько лет.

Отдельно отметил бы Genetico и их новый бизнес по тестам на антитела. С одной стороны, это новое, «хайповое» направление, которое в моменте может существенно увеличить cash flow. По оценкам ИСКЧ, в 2020 г. выручка от этого бизнеса может составить до 1 млрд руб.

С другой стороны, по моему мнению, нельзя этот триггер сильно переоценивать. Скорее всего, коронавирус не останется с нами на годы, а значит потребность в тестах на антитела постепенно может начать снижаться. Более того, если около половины населения планеты переболеет вирусом, и выработается так называемый коллективный иммунитет, услуга по определению антител вообще будет не востребована.

База для того, чтобы попытаться оценить ИСКЧ, безусловно, есть. Поэтому мы с моей командой аналитиков решили применить два метода оценки: 1) построить модель дисконтированных денежных потоков (DCF), которая позволяет получить будущую стоимость бизнеса, приведенную к сегодняшнему дню; 2) провести сравнительный анализ, используя для него публичные аналоги ИСКЧ, который позволяет получить ценовой ориентир в моменте.

В основу модели легли как наши предположения, так и прогнозы компании. Мы взяли прогноз по финансовым показателям (EBIT, инвестиции, изменения оборотного капитала) на 5 лет и дисконтировали его со ставкой 15%.

Что касается сравнительного анализа, то мы взяли, главным образом, американские аналоги ИСКЧ, поскольку в США сектор биотехнологий чрезвычайно развит. Сравнили акции ИСКЧ с аналогами по трем мультипликаторам – EV/S, EV/EBITDA и P/E. При расчете конечной оценки присвоили им веса в 50%, 25% и 25% соответственно.

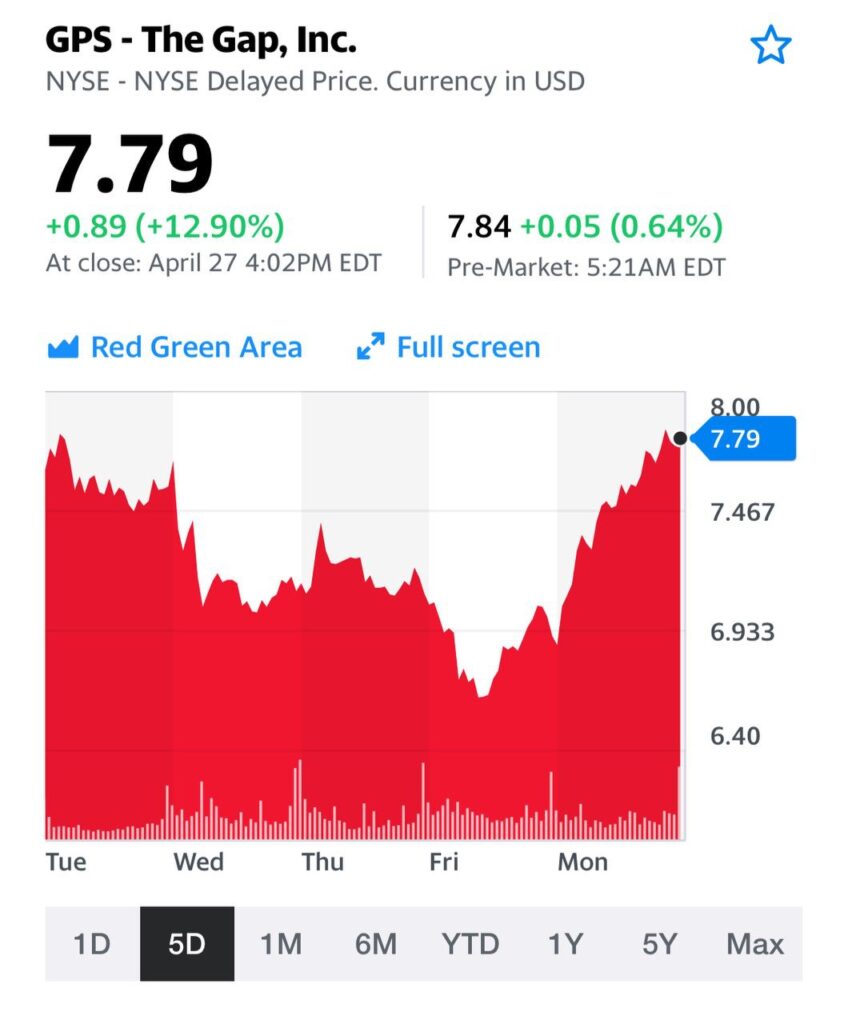

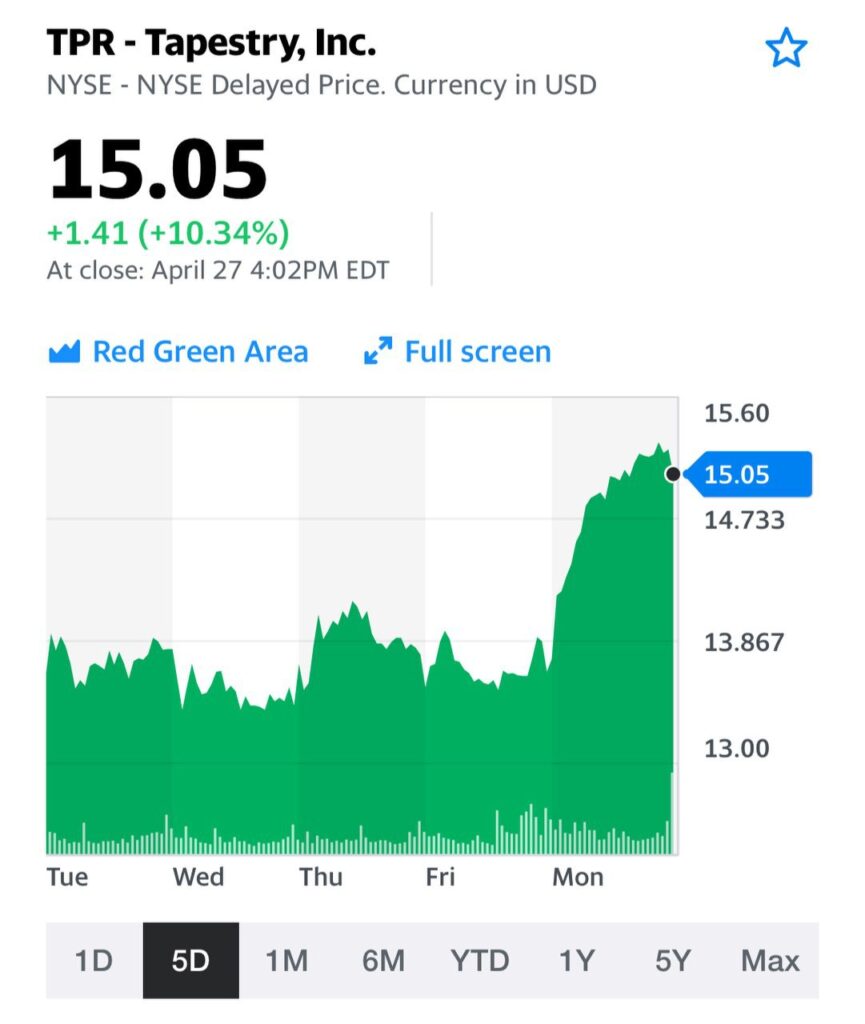

Кроме традиционных новостей по распространению коронавируса и рынку нефти, на американском рынке вчера было еще одно примечательное событие. Резко полетели вверх акции розничных сетей, причем абсолютно из разных сегментов. Так, по итогам сессии выросли: Abercrombie & Fitch (ANF US) +16,56%, Gap (GPS US) 12.90%, Tapestry (TPR US) +10.34% и ряд других крупных и мелких ритейлеров. А Bed Bath & Beyond (BBBY US), который является одним из лидеров по продажам товаров для ремонта, вообще взлетел на 22.56%. Последний и стал основной причиной такого оживления в секторе. Bed Bath & Beyond ожидает роста он-лайн продаж в апреле на 85%. Может быть, даже у многих отраслей, непосредственно подверженных влиянию коронавируса, есть «жизнь на марсе»?

Некоторые компании держал. Все-таки они были сильно перепроданы. Ожидал, что восстановятся, хотя и не такого мощного «выстрела».