Давайте рассмотрим подробнее текущую ситуацию по каждому фактору и сделаем вывод, когда можно ждать хороших новостей.

▪️Кредит— замедляется. Люди и компании стали меньше занимать, что в перспективе замедлит разгон инфляции.

▪️Потребительская активность— умеренный рост. В декабре россияне притормозили с покупками, а оперативные данные за январь указывают на умеренный рост потребления. Весной эффект от сдержанного кредитования может охладить спрос, но цифры это подтвердят только в конце июня.

▪️Рынок труда— кипит. Безработица — рекордно низкая (2,3%). Это значит, что работодатели конкурируют за кадры, а зарплаты растут, подогревая инфляцию. Пока причин для снижения ставки здесь нет.

▪️Деловая активность— бодрячком.Пока по деловой активности не видим устойчивого замедления. Жесткая государственная политика может затормозить экономический рост, но это станет очевидным трендом только летом.

▪️Инфляционные ожидания — луч надежды. Пока мы увидели одну точку снижения до минимума за последние 5 месяцев. Скорее всего, вслед за курсом рубля ожидания могут продолжить быстро падать. Здесь позитивная картина может сложиться уже к апрелю. Во многом это будет зависеть от мирных переговоров.

▪️Инфляция — пока высокая. Февральские данные говорят о замедлении инфляции до 8-10% в годовом выражении, но это все равно много. Укрепление рубля может помочь сбить темпы роста цен, но устойчивый тренд на низкую инфляцию сформируется не раньше июня.

Итог:

1️⃣До лета ждать снижения ставки не стоит. ЦБ нужен уверенный тренд на снижение инфляции. А сложиться он может только к июню-июлю.

2️⃣Уже к апрелю может набраться достаточно причин для смягчения прогноза. Как мы видели в декабре, рынки реагируют заранее — именно в момент, когда ожидания по ставке начинают снижаться. Когда первое снижение ставки произойдет, оно уже будет в ценах😉

P. S. И все же — что насчет апреля? Не начнется ли уже не просто обсуждение, но снижение ставки именно тогда? Судя по риторике ЦБ и всем приведенным ранее аргументам — шанс невелик. Но… события в последнее время развиваются более чем стремительно. Дать гарантию того, что некие новые данные не заставят ЦБ еще раз переоценить ситуацию, невозможно. Но пока она выглядит более консервативной. Хотя сегодня ни от чего зарекаться нельзя.

➡️Последние новости о переговорах? Вряд ли существенно повлияют. Центробанк не играет в политические гадания, он смотрит на принятые решения и экономику. ➡️Курс рубля? Тоже пока мимо — сначала ему нужно закрепиться на новых уровнях (чего я не жду), чтобы значимо повлиять на инфляцию. ЦБ не может дергать ставку на каждый скачок курса.

❗️Особое внимание будет, разумеется, приковано к прогнозу ЦБ по ставке. А тут, похоже, без жесткости не обойтись. Инфляция в январе снова двузначная по оперативным данным — явно не то, на что рассчитывал Банк России: сейчас прогноз по ней на 2025-й составляет 4,5–5%.

А корректировать его, исходя из последних данных, нужно ли? Нельзя и это исключить.

Прогноз по инфляции ЦБ, возможно, придется поднимать, а значит, ужесточать и прогноз по ставке: не 17–20% в среднем в 2025 году, а уже 17–21%. То есть пригрозить, что снижений ставки в этом году может и вовсе не быть. Такие новости могут отрезвить рынок и вернуть в суровую реальность, где пока ничего не изменилось. 📎Это, кстати говоря, может несколько охладить энтузиазм тех, кто на эмоциях бросился скупать акции. Хотя… не думаю, что существенно. Мы же с вами понимаем: главный драйвер эмоций и предпочтений инвесторов сегодня — это возможные быстрые изменения из области геополитики.

В общем, ждем и смотрим, какие сюрпризы приготовит Неглинка. Оперативно их разберем на канале.

P. S. Получил вчера кучу вопросов на тему: «А может ли ЦБ, исходя из темпов снижения кредитования и бурного укрепления рубля, взять, да вопреки всему все же снизить сегодня ставку?» (Давайте откровенно… все об этом втайне мечтают.)

Отвечаю: хотелось бы верить. Но, увы. Вряд ли. Пока, как уже написано ранее, Центробанк скорее займет выжидательную позицию до появления цифр по реальному замедлению инфляции.

Но вот в дальнейшем (возможно, даже с апреля-июня), если новая фактура подоспеет, могут начать снижение темпами гораздо более быстрыми, чем сегодня ожидает рынок. Вот этого исключить нельзя. Посмотрим. Ждем свежих данных по инфляции. Держим кулаки.

В декабре ЦБ увидел, что кредиты резко перестали расти. Это должно помочь охладить экономику и замедлить инфляцию.

Срок прошел небольшой — картина особо не изменилась: кредитование продолжает тормозить, а инфляция пока нет. Если ЦБ верит в свою логику, а опровергать ее пока рано, ставку оставят без изменений.

Все внимание — на прогнози сигнал

В пятницу регулятор не просто объявит решение, но и обновит прогноз по инфляции. Сейчас ЦБ ждет 4,5–5%, но это выглядит слишком оптимистично — консенсус-прогноз 6,8%, гораздо выше.

🚩Резкий рост цен в начале года уже войдет в расчет годовой инфляции. Впереди индексация коммунальных тарифов на 11,9%.

🚩Выходит, прогноз по инфляции надо бы поднять. Вот только это требует реакции от ЦБ: цель уходит, нужны какие-то действия. Что может сделать регулятор?

🔎Без поднятия ставки Банк России может ужесточить прогноз так, чтобы в него входил вариант неизменной ставки на весь год. Еще одна опция — оставить умеренно-жесткий сигнал об оценке целесообразности повышения ставки.

Так получится баланс: ставку сохранили, но и борьбу с инфляцией обозначили. Поэтому обращаем внимание не только на решение, но и на прогноз, и на сигнал ЦБ. При неизменной ставке они будут даже важнее для рынка, чем само решение.

➡️ Скорее да. Высокая инфляция в декабре и январе была вызвана ослаблением рубля. Этот эффект уже в ценах, а сейчас национальная валюта, наоборот, укрепляется, что поможет сдерживать рост цен в ближайшие месяцы.

Также напомню, что мы уже отмечали первые признаки замедления потребительской активности из-за снижения выдачи кредитов. Политика ЦБ начинает приносить результаты. Так что в феврале месячная инфляция, скорее всего, будет ниже, чем в январе.

Более глобальный взгляд на 2025 год — тоже дезинфляция, потому что спрос в экономике охлаждается. Это происходит из-за сочетания жестких мер со стороны государства.

▫️Денежно-кредитная политика крайне жесткая с очень высокими реальными ставками. ▫️Фискальная политика тоже запланирована сдерживающей — дефицит бюджета будет сокращаться. ▫️И макропруденциальная политика жесткая: требования к банковскому капиталу и ликвидности повышаются в этом году.

Да, фактором за рост цен останется рынок труда с его увеличивающимися зарплатами из-за дефицита кадров. Но на этом все. Комбинация же всех госполитик, зажимающих спрос — это более весомый фактор.

Чего ждать?

Устойчивое замедление инфляции потребует от ЦБ снижения ключевой ставки для того, чтобы в реальном выражении (ставка минус инфляционные ожидания) степень ограничений политики не менялась.

Ждет ли рынок замедления инфляции и снижения ставки?

Скорее нет. Консенсус прогнозирует среднюю ставку 20,5% на этот год, что достаточно много. На мой взгляд, рынок немного переоценивает суровость ЦБ, поэтому потенциал у облигаций с фиксированным купоном весьма хороший.

➡️ А если ЦБ потребуется смягчить жесткость ДКП, то ставку придется снизить больше, чем на величину инфляции. Это весьма разумное предположение, учитывая, что на отклонение инфляции от цели на 1 п.п., центробанки обычно отвечают большим ужесточением ставки, как правило это коэффициент 1,6.

Тогда ключевая ставка и вовсе уйдет в область 12–13%, а длинные ОФЗ с учетом купонов покажут доходность 35–40% годовых. Это не базовый сценарий, но весьма вероятный.

◽️Итог. Учитывая низкий риск по гособлигациям и высокую доходность, это весьма интересная идея для инвестиций в начале этого года.

➡️ Задолженность по потребительским кредитам не просто замедлила рост, а начала сокращаться: -0,1% за месяц против +0,2% в ноябре (сезонность устранена). А ведь ЦБ рассчитывал, что даже умеренный рост на 6–11% в год поможет вернуть инфляцию к цели. Теперь же получается, что кредит может сжаться сильнее, чем надо.

➡️Корпоративные кредиты — тут и вовсе резкое торможение: +0,1% за месяц вместо +1,3% в ноябре (сезонность устранена). Даже если учитывать корпоративные облигации, итоговый рост долгов бизнеса перед банками получился слабым. И это при том, что в прогнозах Банк России на 2025 год закладывал рост на 8–13%. А если весь год кредит будет расти по 0,1% в месяц? Это всего 1,2% в год, а никак не 8–13%. Так и в рецессию можно свалиться.

➡️ И только в ипотеке ничего не меняется, так как выдачи стабильно обеспечиваются субсидированной семейной программой. Впрочем, и здесь темпы роста весьма скромные: 0,4% в месяц.

▪️Что дальше? Мы увидели первый эффект от жесткой денежно-кредитной политики. Далее охлаждение кредитования через несколько месяцев приведет к замедлению роста совокупного спроса и снижению инфляции. Единственное, что может этому помешать — новые санкции.

❓Что будет, если ставки резко упадут, а банкам всё равно придётся платить высокие проценты по старым депозитам

💭 Недавно один из подписчиков задал этот вопрос, в ответ на наш текст о том, почему заморозки вкладов не будет. Сколько бы мы ни объясняли этот момент, страх перед «заморозкой» у многих никуда не уходит. Ну что поделать — историческая память сильна…

Поэтому давайте разберёмся спокойно и по фактам.

Итак, почему банки не боятся падения ставок?

1️⃣ У банков на балансе почти нет длинных депозитов. То есть им не придётся долго выплачивать высокие проценты в случае снижения ставки.

По данным ЦБ, 83% вкладов физлиц и 93% депозитов юрлиц — короткие, то есть до года. Это не случайность: банки специально нам предлагают ставки по краткосрочным вкладам выше, а по долгосрочным — ниже. Так они защищаются от сценария, при котором ключевая ставка упадёт, и снизятся их доходы по кредитам.

2️⃣Даже при высоких ставках банки продолжают хорошо зарабатывать. Запас прочности есть.

Банковская прибыль формируется из маржи — разницы между процентами по кредитам и депозитам. Стабильность этой самой маржи обеспечивает банкам прибыльность, доходность и устойчивость. По данным ЦБ, в прошлом году, несмотря на рост ставок, чистая процентная маржа банков осталась высокой: 4,4% в 2024 году после 4,7% в 2023.

Маржа стабильна, в том числе за счёт высокой доли корпоративных кредитов по плавающей ставке (60%), которые автоматически растут вслед за ключевой.

3️⃣Часть кредитов также выдается по фиксированной ставке.

Если процентные ставки снизятся, банк продолжит получать повышенные проценты по прошлым кредитам. А хорошие возможности для рефинансирования дорогих кредитов бывают не всегда.

Как и ожидалось, американский Центробанк оставил ставку без изменений — 4,25–4,5%.

➡️ Но вот что интересно: из пресс-релиза исчезла фраза о «прогрессе инфляции». Теперь просто сказано, что она «остается несколько повышенной».

Позже, на пресс-конференции, глава ФРС Пауэлл сгладил углы и сказал, что это не было сигналом. Но осадочек остался, особенно на фоне ожиданий, что инфляция может снова ускориться из-за новых тарифов Трампа.

Когда спросили про эти тарифы, иммиграцию, фискальную и регуляторную политику нового президента, прозвучал фирменный ответ: «Мы не знаем». Логично — пока ничего не принято, реагировать особо не на что. В политике вообще любят обещать, но не всегда выполняют.

❗️Еще один важный момент: Пауэлл несколько раз подчеркнул, что ФРС не нужно торопиться с корректировкой политики. То есть ждать снижения ставки в марте вряд ли стоит.

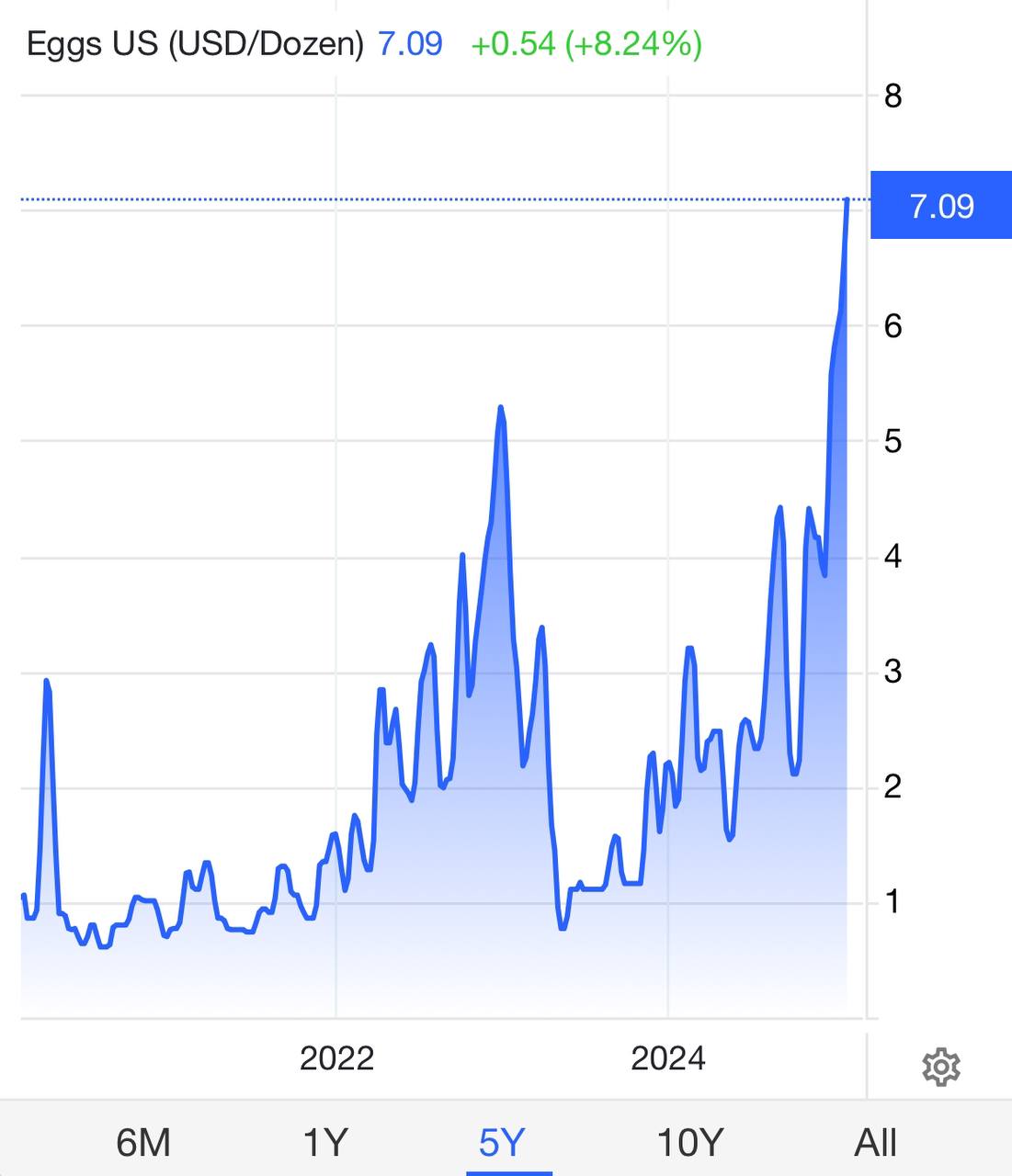

Любопытно также, что Пауэлл ничего не сказал о галопирующих за последнее время ценах на продовольственные товары. Мы говорили на днях об этом отдельно. А тема более чем серьезная.

Просто если вы посмотрите на приведенный нами пример — график цены на яйца в США, то становится как-то не по себе. Однако, видимо, в нужные моменты Пауэлл умеет абстрагироваться от таких «низменных понятий». Ну и правильно. Он же о великом. Какие там яйца. Вы о чем?! Да и Трамп, если что, тут же заметит всплеск «вольтерьянства». Зачем ссориться.

А как отреагировали рынки?

Да никак. По итогам решения и пресс-конференции доходности UST 10, S&P 500, доллар — всё на месте. Решение было ожидаемым, сюрпризов никаких.

🔎Ну и напоследок: когда Пауэллу задали вопросы о Трампе и Маске (который недавно наехал на ФРС за раздутый штат), он ушел от ответов. Не хочет злить президента — и правильно делает. Впрочем, я уверен, что независимости ФРС ничто не угрожает. Пока. Но тем не менее ждем. Трамп обязательно еще выскажется о «непрофессионализме» и нерешительности ФРС. Долго ждать не придется.

◽️Вдобавок, мы не раз говорили, что старт переговоров по урегулированию конфликта, а также хотя бы частичное снятие санкций будут одним из основных триггеров для роста российского фондового рынка — это не только главное ожидание всех игроков, но и позитив для многих отраслей. К примеру, для сектора девелопмента, для которого снижение ключевой ставки будет способствовать росту спроса на жилье.

➡️ К слову о девелоперах. Прошлый год был достаточно непростым для отрасли на фоне сворачивания многих ипотечных программ и высоких ставок, вследствие чего большинство крупных застройщиков показывали просадку по продажам во 2 полугодии 2024 года. Несмотря на это отдельные игроки все равно даже в таких условиях способны развивать бизнес и показывать рост.

◽️В частности, девелопер GloraX смог показать неплохие операционные результаты за 2024 год: объем заключенных договоров вырос на 70% до 122,1 тыс. кв. м, в денежном выражении — на 60% до 31,2 млрд руб. Отдельно отметим рост продаж на 17% г/г в 4 квартале на фоне общего падения рынка по данным ДОМ.РФ. Сейчас компания входит в ТОП-3 застройщиков Санкт-Петербурга по объемам ввода недвижимости и активно выходит в регионы, где продолжают действовать льготные ипотеки.

🚩GloraX недавно анонсировал выпуск облигаций с фиксированным купоном до 28% и сроком на 2 года (книга заявок открыта до 3 февраля). Это дает хорошую возможность зафиксировать высокую доходность на среднесрок. Особенно в свете того, что отрасль ждут новые меры поддержки, а бизнес продолжает расти и снижает долговую нагрузку: Net Debt / EBITDA по итогам 2023 года составлял 3,9х, а по последнему отчету за 1 полугодие 2024 г. уже 2,5x.

Стоит ли заходить в такие бумаги?

◽️Девелопер показывает растущие результаты на сложном рынке и умело работает со своим долгом, а его облигации позволят зафиксировать высокую купонную доходность до 28% годовых на ближайшие 2 года. По сравнению с другими размещениями по соотношению риск-доходность новые облигации GloraX выглядят вполне разумно, вдобавок доходность к погашению по ним выше, чем по обращающимся облигациям девелопера.

Подумаем, еще раз все посчитаем. У компании есть определенные факторы, которые позволяют нам не сильно переживать о потенциальных рисках. Скорее всего, будем участвовать в размещении.

➡️ Ключевая (базовая) процентная ставка — это минимальный процент, под который Банк России (ЦБ) выдает кредиты коммерческим банкам. Эту ставку устанавливает сам регулятор: чем она ниже, тем дешевле кредиты для банков и для населения, чем выше — тем деньги дороже.

➡️ Чем больше люди тратят, тем выше спрос и, соответственно, инфляция. Именно поэтому когда регулятор повышает ставку, он пытается заставить население тратить меньше — таким образом, затормозив рост цен. Именно это сейчас и происходит на российском рынке.

Почему высокая ставка — хорошо для облигаций?

При росте ключевой ставки новые выпуски облигаций предлагают более высокую доходность. Ранее выпущенные облигации с более низкой доходностью теряют привлекательность, и их цена падает.

◽️Возможность заработать на долговых бумагах дает новая облигационная стратегия Инвест Советника «Купон Плюс» — мы запустили ее для наших клиентов, у которых сбалансированный риск-профиль.

❗️Наша цель — высокий купонный доход. Основную часть портфеля составляют надежные флоатеры с хорошей премией к ключевой ставке. Мы также не забыли про облигации с фиксированным купоном, которые сейчас дают интересные доходности к погашению. Мы считаем, что такой состав портфеля даст хороший текущий доход в 2025 году.

◽️Не упустите свой шанс заработать на облигациях и высокой ставке. Стать клиентом Инвест Советника можно по ссылке.

❓Но не все так просто, Банк России может снова поднять ставку в 2025 году. Насколько это вероятно?

Я бы не стал исключать ни один из сценариев, особенно если окажется, что недавнее решение было принято под давлением, а не на основе улучшившихся данных. Но это нам только предстоит понять в феврале, когда будет новое решение по ставке.

➡️ Если ориентироваться на слова ЦБ, что кредиты замедлились, можно сделать вывод, что, возможно, дополнительное ужесточение не потребуется.

➡️ Что касается инфляции, то прогнозы ЦБ на 2024 год — 9,6–9,8%. По словам директора департамента ДКП Банка России, пик роста цен мы увидим в апреле 2025 года, а затем она начнёт снижаться.

Что сказать… Надеемся, что так и будет, но пока это только один из возможных сценариев. Давайте подождем новых данных:

1️⃣Очень интересно посмотреть, насколько реально замедлились кредиты. 2️⃣Ждем прогноза Банка России по инфляции и ставке, который он опубликует только в феврале после решения. Скажу вам так: если бы Банк России сильно поменял свой прогноз в прошлую пятницу, он бы его опубликовал с пресс-релизом. Так что, скорее всего, не все там так уж и плохо 😉

Рынок отреагировал молниеносно, в пятницу он рос на 8% — а мы неоднократно говорили, что покупать нужно, когда страшно. И делали такие сделки в приложении. Поздравляем тех, кто прислушался 😉

➡️ А что впереди?

Огромная неопределенность: уже 20 января инаугурация Трампа, который может перевернуть этот мир своими экономическими планами и не только.

Геополитика тоже не дает расслабиться, да и каждый день в окно может постучаться очередной «черный лебедь». 🎄И под Новый год как-то принято задумываться о будущем…

Хорошая новость — вам не придется гадать, что будет дальше. Ведь мы готовы поделиться своими прогнозами и аналитикой.

💰Уже 26 декабря пройдет большой предновогодний вебинар Евгения Когана, на котором он подведет итоги уходящего года и заглянет в будущий, 2025-й.

Вас ждут прогнозы по рынкам и ключевым показателям, много аналитики и инвестидеи — для рынков России, США и Китая.

Сегодня Банк России примет решение по ключевой ставке. На мой взгляд, на повестке повышение до 23% или до 24%.

В пользу 23% говорят существенное замедление кредитования, сигналы о постепенном замедлении экономики.

➡️ В пользу 24% — мощный рост инфляционных ожиданий и сильное превышение прогноза по инфляции. Судя по оперативным данным, получаем рост цен на 9,6–9,7% по итогам года против прогноза ЦБ 8,0–8,5%. На следующий год ожидания Банка России по инфляции на уровне 4,5–5,0% тоже устарели и выглядят заниженными.

Что ждет рынок?

Широкий консенсус верит в повышение до 23%. Ставки денежного рынка указывают тоже на 23%. Судя по последнему снижению доходностей гособлигаций, эта вера только укрепилась.

▪️Если ставку повысят до 23%, все внимание будет приковано к сигналу. Ненаправленный нейтральный сигнал станет позитивом для рынка даже при росте ставки. Жесткий сигнал о дальнейшем повышении ставки, напротив, будет не лучшей новостью.

Если ставку поднимут до 24%, это негатив для рынка, особенно, если прибавят к нему умеренно-жесткий сигнал.

🚩Мои ожидания скорее пессимистичные. Аргументы за повышение ставки до 24% весьма серьезные: нет ничего важнее для ЦБ, чем прогнозы по инфляции. Поэтому чуть больше склоняюсь к этому решению. Если ставку все же поднимут до 23%, думаю, с очень высокой вероятностью, получим в придачу жесткую риторику. В целом от ЦБ ничего хорошего сегодня не жду.

Посудите сами. Пауэлл ничего неожиданного не сказал. Было до боли очевидно, что на этот раз ставку снизят, но про следующие снижения… а вот тут уже, извините, товарищи — все будет медленнее. Все будет по-новому еще раз изучаться, просматриваться и так далее.

Хотели в предстоящем году увидеть ставку еще на 100 б.п. ниже, чем сегодня? Вот фигушки вам, дорогие мои. Будете хорошо себя вести — ну так и быть, пару разиков за год на 0,25 снизимся. И хорош. И то, если инфляция свой буйный нрав снова не покажет.

А что, все это правда было непонятно?

Кстати, именно об этом мы четко и однозначно говорили на своей передаче в ВК с Дмитрием Абзаловым. Записана она была в прошлую субботу и вышла как обычно — утром в понедельник.

Так вот — чего вдруг все так запаниковали?

Индекс S&P «неожиданно» упал более чем на 3%. Как мы написали на канале CryptoKogan:

«Для Dow останется еще 2 “красных” дня, чтобы поставить исторический рекорд по количеству минусовых сессий подряд».

➡️Кстати, в последние дни в портфеле «Высокая волатильность» в приложении резко увеличивали долю свободного кэша, пользуясь ростом рынка.

VIX за вчерашний день взлетел аж на 74%. Мне вот, честно, безумно интересно — если настолько было очевидно, что именно скажет Пауэлл, чего инвесторы заранее его не покупали? Я уже не стал перед заседанием ФРС шортов добавлять — и так достаточно.

Единственное — шортанул S&P еще и на фьючерсах на Мосбирже несколько дней назад. Кстати, публично об этом сказал несколько раз на канале HOTLINE.

➡️Портфель фьючерсов пока в приложении не ведем. Скоро и его добавим в приложение. Вот проведем второй курс по фьючерсам для продвинутых. Чтобы прежде чем людям показывать сделки по такому крайне опасному инструменту, хоть немного обучить их реальному ежеминутному риск-менеджменту.

Что еще любопытного, кроме обвала американского рынка, мы получили от Пауэлла вчера вечером? К примеру, резкий взлет доллара против остальных валют. Индекс DXY подскочил уже до 108. Евро против доллара обвалился до рекордного за последнее время уровня 1,0380. Еще немного, и паритет.

◽️Кстати, недавно мне задавали вопрос — как долго может расти доллар относительно других валют, в том числе против евро. Говорил — ну еще процент-другой. В 1,03 верю. А вот в достижение паритета — вряд ли. Уж больно невыгодно это американцам.

А для Трампа… вообще крепкий доллар — это кошмарный сон. Ох, чует мое сердце — впереди у нас маячат полноценные валютные войны.

Ну а решение Пауэлла… Да, Трамп тоже, я практически убежден, проедется по этому поводу. И не раз. Думаю, не стоит Пауэллу в одиночку бродить по темной улице в ближайшее время, там где прогуливается Трамп 😃 (Шутка, для тех кто не понял.) И естественно, далее самый интересный вопрос — а что дальше-то будет?

Об этом очень подробно, как обычно, поговорим сегодня в «вопросах и ответах».

➡️Обсудим и будущие движения российских и американских индексов, и отдельные бумаги, и газ, что опять попер вверх, и цены на нефть и другие коммодитиз, включая, разумеется, драгметаллы.

➡️Поговорим о валютных парах: как долго еще доллару расти и т.д. Естественно, коснемся и китайских бумаг. Кстати, приятно — Li (что добавили на днях) против рынка вчера рос на 3%.

❗️Хочу обратить внимание всех: передачу эту я уже теперь традиционно веду в нашем приложении. Чтобы послушать — нужно просто его скачать. Это занимает 15 секунд. И все.

Ну и напоследок. Планирую 26-го декабря вечером провести итоговый семинар по финансовым рынкам. Ну и дать, разумеется, прогноз по тому, что будет дальше, в 2025-м году.

В продолжение первой заметки.

Итак, ФРС снизила ставку на 25 б.п. до 4,25–4,5%, что было ожидаемо.

❗️Очень важный момент — в пресс-релизе можно заметить, что решение не было единогласным: глава ФРБ Кливленда была против снижения ставки.

❕Но самое важное событие — это ужесточение прогнозов по ставке на всей их траектории: +0,5 п.п. и в 2025 году, и самое интересное — в 2026 году.

Кроме того — вновь повысили и оценку долгосрочной нейтральной ставки на 0,1 п.п. до 3%, то есть, по оценкам ФРС, ставки теперь всегда будут выше. А вот это уже нечто любопытное.

Вот думаю. Что же так напугало рынки. Может именно этот пассаж.

▪️На пресс-конференции Пауэлл подчеркнул, что действия ФРС теперь будут более осторожными. А когда они были НЕ осторожными? Только когда приняли вполне политизированное решение о первом резком снижении ставки. Вот как раз тогда от них этого никто и не ждал.

➡️Трамп, кстати говоря, и того решения, без сомнения игравшего за демократов, и текущего ужесточения позиции нынешнему главе ФРС точно не простит.

Также интересно, что часть голосующих членов уже закладывает ожидания от тарифов Трампа в свои решения, а часть — нет. Поэтому тарифы еще значимо могут повлиять на политику ФРС в будущем. Как реагировали рынки?

В первую очередь реакция была на значимое ужесточение прогноза, а не на ожидаемое снижение ставки. По итогам решения и пресс-конференции доходности UST 10 повысились на 0,1 п.п., S&P 500 снизился на 3%, золото — на 1,2%, доллар окреп на 1,1%.

🔎В настоящий момент рынки демонстрируют «готовность к небольшой коррекции после вчерашнего падения». Но демонстрируют они это крайне неубедительно.

На десерт. На вопрос о стратегическом резерве биткоинов Пауэлл ответил, что ФРС запрещено их покупать, и менять это она не собирается.

Вот как! Прямой намек Трампу с его идеями — пойти прогуляться в весьма романтическом направлении. Американский ЦБ явно не поддерживают идею дополнительной независимой валюты.

Поэтому главный интерес сосредоточен на прогнозах ФРС на следующий год. Считаю, произойдет ужесточение соответствующего прогноза. Вместо 3,4% в текущем варианте вполне можем увидеть 3,9%. Кстати, об этом мы предупреждали подписчиков нашего приложения еще в середине ноября.

🚩Ключевая причина для ужесточения прогноза — это повышенная инфляция в последние месяцы. Уверен, что тарифы Трампа члены ФРС тоже будут держать в уме.

🔎Если прогнозы по ставке будут выше с явной риторикой на паузу в решении, то доходности облигаций могут подрасти, а рынок акций снизится.

🔎Если прогноз по ставке останется ближе к текущим значениям (3,4%), а на пресс-конференции не дадут никакой конкретики, то рынки выдохнут с облегчением. Доходности облигаций могут снизиться, а акции подрасти.

За заседанием ФРС последует решение Банка Японии. Думаю, японский ЦБ не отважится расходиться по ставкам с ФРС во избежание волатильности на финансовых рынках. Если ФРС снизит ставку, что весьма вероятно, то Банк Японии возьмет паузу и отложит повышение ставки до следующего заседания.

На этой неделе состоится заседание ЦБ по ставке. Консенсус прогнозирует повышения на 2 п.п. до 23%. Мои ожидания опять пессимистичней.

▪️Да, есть много замечательных причин, почему заветная для ЦБ инфляция должна снижаться. И потребительская активность замедлилась, и кредитование тоже, и ВВП складывается в рамах прогнозов ЦБ. И вообще накопленное повышение ставки вот-вот заработает.

Все это, конечно, здорово. Но рост цен только ускоряется. Причем так сильно, что ожидания ЦБ опять крайне далеки от реальности. В этом году инфляция складывается выше 9,5% против 8,0–8,5% в октябрьском прогнозе ЦБ. Колоссальная ошибка.

➡️ Еще важней поговорить про следующий год. ЦБ рассчитывает увидеть инфляцию на уровне 4,5–5,0%. Но год мы начнем с месячной цифры около 14% в годовом выражении. Огромный рост цен, который нас по инерции ждет в январе-феврале, тоже войдет в расчет годового показателя. Выйти хотя бы на 5% по итогам года будет очень трудно.

➡️ Особенно если вспомнить, что в следующем году нас ждет повышение тарифов ЖКХ и РЖД почти на 12%, и увеличение автомобильного утильсбора на 10–20%. Гораздо реалистичней сейчас выглядит инфляция 6% в следующем году против прогноза ЦБ 4,5–5,0%. А про цель 4% уже никто и не вспоминает.

Сам ЦБ заявлял, что ослабление рубля на 10% краткосрочно добавляет к инфляции 0,5 п.п. А значит, мы уже получаем дополнительные 0,2-0,3 п.п. к росту цен и в декабре, и в январе.

✔️В октябре инфляция с устранением сезонности прибавила 0,66 п.п., более устойчивый базовый показатель инфляции — 0,78 п.п. Если добавить к этому эффект от ослабления рубля, можем получить месячный рост цен в декабре на 1 п.п. или более 12% в годовом выражении. Инфляция с высокой вероятностью превысит прогноз ЦБ на 2024 год.

▪️Итог. Ключевую ставку ЦБ поднимет как минимум до уровня 23% в декабре. Более мягкое решение становится маловероятным. А если рубль и дальше будет дешеветь, можем увидеть и более высокую ставку.

В то время как вкладчики радуются двузначным ставкам по депозитам, по ту сторону «кредитных баррикад» все не так радужно. Высокие ставки — серьезная проблема для бизнеса, ведь корпоративные долги не гасятся одномоментно.

Предприятия берут в долг, а затем начинают перекредитовываться (новыми заимствованиями гасят старые), пока не выплатят всю сумму. Это позволяет растянуть выплаты во времени без вреда для операционной деятельности. В периоды низких ставок это относительно безопасно, но когда проценты по кредитам превышают 20% — вести бизнес становится труднее.

Что делать?

Прежде всего инвестор должен задумываться о рисках, в том числе о кредитных. Это значит, что надо искать качественный и низкозакредитованный бизнес, деятельность которого не страдает от роста ставок.

Один из таких примеров — фонд Рентал ПРО, который инвестирует в сектор индустриальной недвижимости.

Ключевые преимущества ЗПИФа Рентал ПРО: ▪️полное отсутствие кредитной нагрузки, ▪️перспективный сектор — рынок нуждается в складской недвижимости, поэтому арендные ставки продолжают расти, ▪️высокие ставки позволяют фонду выгодно приобретать объекты, что в дальнейшем благоприятно скажется на увеличении размера ежемесячных выплат, ▪️при снижении ключевой ставки спрос на покупку таких объектов будет двигать цены наверх, а это возможности для перепродажи объектов, ▪️ежемесячные выплаты дивидендов владельцам паев ЗПИФ.

К тому же Госдума 12 ноября приняла законопроект, в перспективе упрощающий получение статуса квалифицированного инвестора.

Не нужно объяснять, чем это грозит — замедлением экономики, а то и ее падением в рецессию, банкротствами как физических, так и юридических лиц, ну и ростом безработицы.

Всю эту красоту мы увидим не раньше весны-лета 2025 года. При этом сами корни инфляционных проблем, включая рост расходов на ВПК, снижение предложения труда, санкционные издержки и т. д. не во власти ЦБ.

➡️Почему ЦБ продолжает повышать ставки? О чем они думают? ➡️Как бизнес справляется с ситуацией? ➡️Как это повлияет на нас с вами?

И почему я считаю, что ЦБ стоит остановиться и начать смягчать монетарную политику как можно скорее — в новом видео на YouTube и ВКонтакте.

Тут же посыпались вопросы: не приведет ли это к волне банкротств бизнеса и в итоге к кризису? Об угрозах сползания России в рецессию я ответил ранее, поэтому остановимся на первом.

Начнем с корпоративных кредитов, вызывающих наибольшее беспокойство.

▫️Корпоративное кредитование продолжает расти: задолженность юрлиц перед банками увеличилась на 21,8% (г/г) на 1 октября. Месячный прирост с устранением сезонности, по нашим оценкам, снизился до 1,5% после 1,8% в прошлом месяце. Это все еще быстрый рост.

▫️Доля проблемных корпоративных кредитов падает: за год она сократилась с 5,8% до 4% на 1 сентября. Снижение связано с высокой инфляцией, которая размыла часть долга, а также с сильным экономическим ростом.

▫️Из плохого — доля заемщиков с просроченной задолженностью среди нефинансовых организаций достигла 17,1%. При уровне от 25% у банков могут возникнуть проблемы.

Вывод: корпоративные кредиты пока финансовой системе не угрожают. А, значит, бежать снимать деньги со вкладов не надо.

Действия ЦБ также усложняют жизнь Минфину.

Бюджет на ближайшие 3 года разрабатывался с учетом ключевой ставки ЦБ в 15,1%, и планировалось потратить 3,2 трлн руб. на обслуживание долга.

Общий объем госдолга ожидался на уровне в 35,4 трлн руб., или 16,5% ВВП. Уже сейчас ЦБ прогнозирует ставку на уровне 18,5% в следующем году, так что цифра по госдолгу будет выше. Впрочем, уровень этот ничтожный по меркам других государств.

Вывод: российский бюджет остается устойчивым благодаря небольшому дефициту. То есть, причин паниковать нет.

ЦБ признал, что не сможет вернуть инфляцию к цели в следующем году: прогноз по ней поднят до 4,5–5,0%. В результате ЦБ выдал максимум того, что мог сегодня: повышение ставки сразу на 2 п. п. до 21%.

Дополнительно регулятор усилил решение жестким сигналом и сильным ужесточением прогноза по ключевой ставке. Полный набор. Из реалистичных ожиданий получили самый жесткий вариант, о котором я предупреждал.

Что важного в пресс-релизе?

ЦБ явно дал понять — мы еще не закончили. Сигнал «допускает возможность повышения» — это жесткий сигнал. ЦБ прогнозирует еще одно повышение.

Также Центробанк отмечает, что риски остаются смещенными в сторону еще большего роста инфляции. Здесь явно подразумевается и риск более жесткой политики ЦБ.

Что важного в прогнозе? Вся прогнозная траектория по ставке стала выше.

➡️ В 2024 г. прогноз средней ставки подняли до 17,5%. Это означает, что ЦБ готов поднять ставку до 22% в декабре в рамках базового прогноза.

➡️ В следующем году не легче: регулятор поднял прогноз по ставке на 3–4 п. п. до 17–20% с 14–16% в прошлом прогнозе.

➡️ В 2026 г. — также выше на 2 п.п. до 12–13%. То есть к низким ставкам ЦБ планирует возвращаться очень нескоро.

Что будет с облигациями? Решение оказалось сильно жестче ожиданий консенсуса, так что нас ждет дальнейшее снижение цены облигаций с фиксированным купоном.

Что ждать по ставке в декабре? С высокой вероятностью мы получим еще одно повышение до 22%.

📎Дополнительную информацию от ЦБ мы получим на пресс-конференции. Наш шеф-редактор будет там: про все важные сигналы оперативно напишем в канале HOTLINE.