Неплохо растут шорт инструменты: SOXS, TZA, VXX и SQQQ

Read More

Доброе утро, друзья!

И снова пренеприятнейшая новость – закончились выходные. Пора работать. Еще 5 мин и чувствую – запою песню о необходимости временного дохода. Попраздновать лентяя-то летом – дело святое.

Чур меня…

Итак, что же день грядущий нам готовит?

Похоже, все идет по плану, если можно так выразиться. Вторая половина года готовит нам массу не самых приятных ощущений.

Наряду с инфляцией, коронавирусом и неопределенностью на рынке нефти, начинают набирать обороты и геополитические риски.

Кроме событий в ЮАР, где сторонники заключенного в тюрьме экс-президента страны Джейкоба Зумы проводят акции протеста против задержания последнего, основной косяк событий разворачивается у границ России или соседних ей республик.

В Афганистане ситуация начала резко накаляться по мере вывода американских войск из страны. Согласно последним новостям, более 85% территории государства уже перешло под управление движения «Талибан». Невероятно, но факт – несмотря на то, что эта организация признана террористической и запрещена в России, представители движения провели пресс-конференцию в Москве. Мир полон чудес.

Как бы то ни было, правительство Туркменистана было вынуждено отправить состав с тяжелой военной техникой (танками, пушками и бронетранспортерами) в туркменский Серхетабад (бывший город Кушка). Хотя по мне, лучше бы отправили состав с беспилотниками. Опыт показывает – эти птички поэффективнее будут любых танков и БТР.

Индия и вовсе эвакуировала сотрудников своего консульства в Афганистане.

Что это означает для России? Скорее всего, мы получим дополнительную головную боль на своих южных границах, особенно если талибам придет в голову продвинуться в другие страны Центральной Азии.

За чем следим на неделе.

1. Коммодитиз. Обратите самое серьезное внимание. Многие позиции достаточно серьезно корректируются. Это и продовольствие, и металлы, и древесина, и много чего еще. Более чем серьезный намек на будущие полеты и биржевых индексов.

2. Доллар относительно остальных валют. Как мы видим, даже небольшое укрепление доллара США приводит к достаточно сильной волатильности.

3. Нефть. Как мы видим, рост цен на нефть гораздо слабее влияет на курс рубля, чем их падение. Хотя, если честно, на курс рубля в последнее время больше влияют выплаты дивидендов и политика Минфина по покупке валюты в закрома.

На мировой арене все внимание будет уделено заседаниям центральных банков Японии, Канады, и Резервного банка Новой Зеландии.

В первом случае, на фоне повторного введения чрезвычайного положения в Токио, ожидается, что Банк страны снизит прогноз экономического роста на этот финансовый год. Согласно апрельским прогнозам, Банк Японии ожидал, что экономика страны вырастет на 4% в текущем финансовом году.

Это крайне важно. Похоже, вслед за Японией и другие страны начнут понижать прогнозы по темпам восстановительного роста.

Говоря о Новой Зеландии, недавно РБНЗ намекнул на повышение ключевой ставки в конце этого года, а это означает, что в ближайшие месяцы банк может прекратить закупку облигаций по программе количественного смягчения.

Кроме того, напоминаю, что в США стартует сезон отчетности за второй квартал. Первыми данные по традиции опубликуют JPMorgan Chase (NYSE:JPM), Goldman Sachs (NYSE:GS), Citigroup (NYSE:C), Morgan Stanley (NYSE:MS), Bank of America (NYSE:BAC), BlackRock (NYSE:BLK) и Wells Fargo (NYSE:WFC).

Макроэкономика: трейдеры будут внимательно следить за данными по ИПЦ США, ВВП Китая за 2 квартал и розничным продажам в США.

Ну и вишенка на торте – в четверг председатель ФРС Пауэлл выступит с полугодовым отчетом перед банковским комитетом Сената США о денежно-кредитной политике. Очевидно, как обычно, заявит, что все под контролем.

Ну и хорошо. Пауэлл умеет убаюкать рынки

Теперь пройдемся по дням недели.

В понедельник будут опубликованы данные по торговому балансу РФ за май, в Новой Зеландии выйдут данные по объёму розничных продаж по электронным картам за июнь, а в Китае – объём выданных займов.

Выступит президент ФРБ Миннеаполиса Нил Кашкари, который в июне заявил, что хочет сохранить базовую краткосрочную процентную ставку центрального банка США около нуля, по крайней мере, до конца 2023 г., чтобы рынок труда вернулся к допандемическим показателям. Нил – сторонник крайне осторожных шагов. Вот и поглядим, как ему удастся придать рынкам перцу

Кроме того, состоится встреча министров финансов еврозоны в Брюсселе с участием главы Минфина США Джанет Йеллен.

Во вторник в Великобритании выйдут данные по объёмам розничных продаж за июнь и отчет о финансовой стабильности от Банка Англии. В Китае мы узнаем объем экспорта за июнь, а также сальдо торгового баланса в USD. Германия, Франция и Швейцария нас порадуют своими индексами потребительских цен, в США выйдет ежемесячный отчет МЭА, отчет об исполнении федерального бюджета США, данные по недельным запасам сырой нефти, а также индекс потребительских цен за июнь.

В среду в Австралии выходит индекс потребительских настроений Wespac за июль, а ЦБ Новой Зеландии опубликует решение по процентной ставке. В Японии выйдут данные по объёму промышленного производства за май, в Великобритании и Испании выйдет индекс потребительских цен за июнь, в ЕС будут опубликованы данные по объёму промышленного производства за май, а в США – базовый индекс цен производителей за июнь и бежевая книга.

Под конец дня мы также узнаем решение по ставке от ЦБ Канады и Турции.

В четверг мы получим данные по уровню безработицы в Австралии, торговому балансу Украины, ВВП и объёмам промышленного производства в Китае. В США выйдут данные по индексу цен на экспорт и на импорт, индексу производственной активности, индексу занятости и объемам промышленного производства.

В Москве же наступит крайний срок, к которому руководители предприятий должны обеспечить вакцинацию 60% работников. За невыполнение требований о вакцинации будут штрафовать.

Пятница. В конце недели выйдет решение по процентной ставке в Японии. В еврозоне выйдут данные по ИПЦ и сальдо торгового баланса. В США мы получим данные по розничным продажам за июнь, а также предварительному индексу потребительских настроений от Мичиганского университета за июль.

Всем хорошей инвест недели, друзья!

Вчера в момент «ажиотажа» немного шортанул пару USD/RUB.

Как и говорил ранее, с небольшой прибылью закрываю сейчас позицию.

Синичка в руках – оно и лучше, и спокойнее. Тем более, что день будет насыщен. Но гипотеза, что рубль никуда не денется, была верной. И хорошо.

Все это не индивидуальная инвестрекомендация. Так, мысли вслух. И вообще все эти игры рискованны.

Курс рубля на 07.07.2021

Доллар начал резко укрепляться по отношению к рублю после начала торговой сессии в США.

Вчера, напомним, торги в Штатах не проводились в связи с праздником, посвященным Дню Независимости.

В итоге пока мы видим укрепление доллара относительно большинства валют развивающихся рынков.

Рубль не стал исключением, как обычно. Кроме того, есть и дополнительные факторы давления. Во-первых, это решение Минфина резко увеличить объемы покупок валюты. Во-вторых, вполне возможно, мы наблюдаем результат повышенного спроса на доллар со стороны некой крупной корпорации.

Хотя… не факт.

Скорее это реакция на международное давление на валюты развивающихся стран.

Ну и не забываем про существенную коррекцию в нефти. Так, в моменте баррель нефти марки Brent снижается почти на 2,5%. Хотя, опять же, будем откровенны. И 75, и 70 за Брент – все равно комфортные уровни для российского бюджета и рубля.

Двойная угроза для российских банков по причине запросов из США: что на самом деле?

Ещё две недели назад мы с вами очень детально говорили о том, . Обсуждали новый закон, который, в ответ на новые требования американского AML-законодательства, внесло в Думу правительство.

А сегодня РБК пишет: «Правительство уже внесло в Госдуму законопроект, запрещающий российским банкам предоставлять иностранным государствам данные о клиентах и их операциях. Он как раз и разработан для минимизации рисков, «связанных с принятием недружественными государствами изменений в национальные законодательные акты, направленные на получение от иностранных банков под угрозой штрафных санкций конфиденциальной информации, составляющей банковскую тайну». Кроме того, власти хотят, чтобы банки сообщали в Росфинмониторинг о подобных запросах».

Этот законопроект, по сути, может вынудить российские банки закрывать корреспондентские счета в долларах США.

Какой выход?

Авторы статьи в РБК приводят свои возможные решения.

Я приведу свои.

1. Прекратить долларовые платежи по любым контрактам, из числа тех, что хоть как-то связаны с государственными контрактами и государственной тайной. По остальным – издать постановление или закон о том, что российские банки ВПРАВЕ предоставлять запрашиваемую информацию американским банкам-корреспондентам. Шанс на такое, боюсь, минимален.

2. Российским банкам самостоятельно, во избежание заморозок средств, ОТКАЗАТЬСЯ ОТ ДОЛЛАРОВЫХ КОРР СЧЕТОВ. Ибо то, о чем мы предупреждали, при условии принятия нашими думцами такого закона, произойдет с вероятностью 100%. В ответ на наш отказ предоставлять информацию, начнутся заморозки средств и принудительное закрытие американцами корр счетов нашим банкам.

3. Попробовать договориться на уровне правительств. Хотя как договориться? Американцы же не пойдут на то, чтобы нарушить собственное законодательство об AML.

4. Прочий некий вариант, даже сейчас не вполне понятный. Типа заявятся к нам инопланетяне и… все будет хорошо.

Выход, о котором говорят авторы статьи, мне представляется весьма спорным.

«Единственный выход из ситуации – в принятии российскими властями зеркального закона в отношении американских банков, считает Гландин: в таком случае власти США сами предложат отменить данные требования с двух сторон, подписать международный договор и продолжить сотрудничество.»

У какого количества американских банков есть корреспондентские счета в рублях? Как часто они проводят рублевые операции? А как часто российские банки проводят операции в долларах? Мне кажется, ответ очевиден. И если мы примем аналогичное законодательство, американцы лишь улыбнутся.

Современное развитие AML-законодательства давно сделало тезис о банковской тайне смешным. Банк-корреспондент может в любой момент затребовать любые сведения о сути той или иной транзакции, о бенефициарах той или иной сделки. А заодно и затребовать пояснения об источниках происхождения средств.

Рано или поздно подобное тому, о чем и мы говорили ранее, и что описывается в статье РБК, должно было произойти.

Если уж совсем честно, то выхода в данной ситуации два.

1. Самостоятельно отказаться от любых операций с долларами США, если нет желания делиться с янки информацией.

2. Осознать тот факт, что делиться информацией придется, и спокойно продолжить это делать.

Как вы думаете, по какому пути пойдут наши властители?

Что в этой ситуации делать нам, простым смертным?

Если не удастся договорится с супостатами, готовиться к тому, что все валютные транзакции нам придется производить в евро, юанях, канадских долларах или монгольских тугриках.

Это трагично? Не очень.

Это может ударить по бизнесу? У кого-то да. У кого-то нет.

Это может увеличить транзакционные издержки нашего бизнеса? Боюсь, да.

Любопытные времена, однако.

Доброе утро, друзья!

В чем принципиальное отличие лета?

Понедельник летом – это день, который ненавидят всеми фибрами души. Ведь очевидное и абсолютно нормальное состояние человека сейчас – это желание уехать на дачу и там релаксировать на фоне цветов, бабочек и первых урожаев клубники и огурцов. А тут еще и жара! Ну какая такая работа?..

И тут выясняется – опять двадцать пять… Работать все же надо. Какое разочарование! Придется преодолеть покушающееся на весь организм состояние лени и… Внимательно изучить – чего ждать на этой неделе.

А темы будут, и весьма серьезные, оказывающие на рынки самое непосредственное влияние.

Итак, поехали!

В рамках предстоящей недели выступят несколько членов ФРС и ЕЦБ, включая главу Федерального резервного банка Джона Уильямса, главу ФРБ Ричмонда Томаса Баркина, вице-президента Европейского Центрального Банка Луиса де Гиндоса, а также президент ЕЦБ Кристин Лагард.

Выступление двух первых товарищей меня особенно беспокоит. А они оба пройдут сегодня вечером. Рынки с трудом отошли от речей двух «злых полицейских» финансового рынка – Рафаэля Бостика и Джеймса Булларда –, которые по сути своей дезавуировали позицию «доброго полицейского Пауэла» и заявили, что ставки следует начать поднимать значительно раньше, чем предварительно было объявлено Биг Боссом.

Также стоит добавить, что в среду организация экономического сотрудничества и развития должна согласовать предложение о единой ставке корпоративного налога для встречи G-20 в июле.

В четверг же пройдет министерская встреча ОПЕК+, и Си Цзиньпин выступит по случаю 100-летия основания китайской Коммунистической партии.

Под конец недели в США будут опубликованы данные по числу рабочих мест в несельскохозяйственном секторе за июнь, а также безработице за июнь. Несмотря на то, что рынок труда в США продолжает восстанавливаться, в экономике по-прежнему не хватает примерно 10 млн рабочих мест.

Пройдемся по каждому из дней недели.

В понедельник в США выйдет индекс деловой активности в промышленной сфере Федерального резервного банка Далласа за июнь. Кроме того, пройдут выступления вице-председателя ФРС по надзору Рэндала Куорлза, президента ФРБ Нью-Йорка Джона Уильямса, президента ФРБ Ричмонда Томаса Баркина.

Стоит добавить, что 28 июня украинцы будут отмечать День Конституции, а в России откроется Международный финансовый конгресс Банка России с участием первого заместителя председателя ЦБР Сергея Швецова, директора департамента финансовой стабильности Елизаветы Даниловой. Думаю, услышим много любопытного.

Во вторник выйдут данные по безработице и уровню доверия потребителей во Франции; розничным продажам и ИПЦ в Испании; потребительскому кредитованию и количеству одобренных заявлений на ипотеку в Великобритании; уровню доверия потребителей, а также индикаторы делового климата и настроений в секторе услуг в ЕС; индекс потребительских цен в Германии; индекс розничных продаж, цен на жилье и уровня доверия потребителей в США; и данные по промышленному производству в Японии. Также пройдет Брюссельский экономический форум с участием президента ЕЦБ Кристин Лагард и канцлера Германии Ангелы Меркель. Вот это действительно важное событие, способное повлиять на курс евро.

В среду в Китае выйдет индекс деловой активности в сфере услуг за июнь, а также данные по уровню деловой активности (PMI) в производственной сфере NBS. Стоит отметить, что данные PMI могут указать на состояние мировой экономики в целом. В Японии, тем временем, выйдет прогноз деловой активности для крупных производителей Tankan, а также индекс активности для крупных предприятий всех отраслей Tankan. В Великобритании будут опубликованы данные по ВВП страны, а также изменения на платежном балансе страны за 1 квартал. В ЕС выйдет базовый индекс потребительских цен (Положительный результат укрепляет EUR, негативный – ослабляет). В США выйдет отчет ADP по уровню занятости в частном секторе за июнь, индекс PMI Чикаго за июнь, а также незавершенные сделки по продаже жилья за май.

В четверг выходит индекс PMI Caixin в производстве за июнь в Китае, реальный объём розничной торговли в Швейцарии, индекс деловой активности в производственном секторе в Испании, Италии, Германии и Великобритании, а также уровень безработицы в Италии и ЕС. Кроме того, пройдёт заседание ОПЕК. В США выйдут данные по первичным заявкам на пособие по безработице, индекс PMI Markit в производственном секторе за июнь, индекс занятости ISM в производственном секторе за июнь, а также индекс деловой активности ISM в производственном секторе.

В пятницу в Германии выйдут данные по розничным продажам, в США – данные по количеству новых рабочих мест, торговому балансу, уровню безработицы, а также производственным заказам. В последнем случае, чем выше уровень активности этого сектора, тем лучше для USD (и хуже для рынков). В Канаде, между тем, выйдет статистика международной торговли товарами за май.

Итак, лето. Но рынки имеют шанс полетать.

Увы, не расслабляемся.

Рекордно китайский сектор образования. С начала года капитализация тройки лидирующих компаний снизилась на $50 млрд.

C начала года акции New Oriental Education (EDU US), TAL (TAL US), Gaotu Techedu (GOTU US) рухнули на 56-73% из-за претензий регуляторов и введения ограничений на допобразование в Китае. Подбирать бумаги сектора сейчас опасно: война с регуляторами еще не закончена, новые правила игры не сформулированы. Нелегко выжить в таких условиях.

На основе данных о финансовом поведении клиентов Ant Group может быть создана госкомпания по оценке кредитоспособности.

Похоже, реализуется один из худших сценариев для Ant Group. Что это значит для компании, писали ранее.

США запрещает импорт материалов для солнечных панелей от китайского производетеля.

Чтобы попасть под американские санкции, китайской компании не обязательно работать на коммунистическую армию или разрабатывать технологии слежки. Можно просто что-нибудь производить в Синьцзяне, где, как считают на Западе, кроме принудительного труда, никакой другой не используется.

Администрация Гуанчжоу объявила о мерах поддержки бизнеса на $4,6 млрд.

Пострадавшим от коронавирусных ограничений предприятиям предоставят налоговые льготы. Также меры включают отсрочку по кредитным выплатам, займы по сниженным ставкам, частичное субсидирование или освобождение от арендных платежей.

Было бы неплохо, если б Правительство Москвы пообщалось с администрацией Гуанчжоу. Обменялись бы опытом по кнутам и, особенно, пряникам ?

Вчера только ленивый не прислал мне.

Основные вопросы:

– Кризис на носу?

– Мы тут спим и видим сны… а кризис наступает?!

– Когда бежать скупать доллары?

– Сколько мешков гречки/картошки/сахара запасать?

Тихо рыдаю.

Друзья. Зампред ЦБ Заботкин имел в виду лишь тот факт, что мы живем в состоянии перманентного кризиса. И что у ЦБ есть достаточный арсенал средств борьбы с ним. Основной упор – на то, что у ЦБ все хорошо с инструментами.

Мне наш ЦБ иногда напоминает того товарища, который всегда предпочитает давать сдачу первым. Кризис еще не начался, но ЦБ уже тут как тут. И… начинает палить из всех орудий. Например, с энтузиазмом задирать ставку.

С другой стороны, логично: за экономический рост ведь не ЦБ отвечает.

Основные проблемы нашей экономики – в невероятно низких темпах роста, в нежелании бизнеса, вследствие высоких рисков, вкладываться в развитие.

В дикой зарегулированности всего чего можно.

И в том, что сегодня основное лицо нашей экономики – это госчиновник, а не частный предприниматель.

Но это, как я и говорю, не проблема ЦБ. А так господин Заботкин абсолютно прав. Инструментов у ЦБ хватает.

Только это не те инструменты, чтобы по-настоящему от кризисов предохранить. Те, правильные инструменты, увы, в другом месте находятся.

Насчет гречки… Не надо мешками покупать. Да и доллары покупать рановато будет.

Мне, по крайней мере, вот так кажется.

Глава ФРС: Отказ России и Китая от доллара не повлияет на американскую валюту.

Ни Россия, ни Китай не отказываются от доллара совсем. Другое дело, что Россия решила уменьшить количество долларов в резервах. И только. Что касается Китая, тут история интереснее. Если они действительно решат отказаться от части долларовых вложений, думаю, многим будет невесело. Пока на повестке дня такой вопрос не стоит. Помним: размер золотовалютных резервов Китая огромен, первое место в мире. Понятно, если начнётся массовый сброс китайских долговых бумаг, весело не будет никому. Но. Пока китайцы не являются чемпионами мира по стрельбе в собственные коленки. А красивые слова говорить не запретишь))

Если Китай решит отказаться от долларов, это будет глобальная проблема. Но пока это скорее надуманная история, никто так поступать не собирается.

Что касается России, даже Путин сказал: никто не будет отказываться от доллара как средства расчётов и платежей. Но минимизировать долю в своих резервах – желание вполне понятное.

Доллар упал после обещания главы Центробанка США не спешить с повышением ставок.

У меня такое ощущение, что ФРС играет в игру добрый-злой полицейский. Пауэлл – добряк. Буллард – в роли злюки. Интересно, кто будет следующим злым и страшным? Кто снова расстроит рынки? Думаю, его появление не за горами.

Капитализация Microsoft превысила $2 трлн.

Ещё недавно капитализация компании в триллион-два казалась чем-то недостижимым. Сегодня такой оценкой никого не удивишь.

Идёт ли Microsoft на 3? Не думаю. По таким коэффициентам мы, скорее, увидим топтание на месте. Думаю, преодолев барьер в 2 триллиона, легко пойти дальше будет довольно сложно.

Нефтяные компании уговорили правительство не замораживать цены на бензин.

Начнем неделю с обзора важных для инвестора событий. Доброе утро, друзья! Утро понедельника, и снова нервные рынки. Фьючерсы на Америку не сулят пока ничего хорошего, в моменте они прогнозируют падение примерно на 0,6%. Не трагично, однако немного тревожно, учитывая то, что происходило в пятницу. В принципе, все понятно – Джеймс Буллард таки умудрился напугать инвесторов. Так что неделька будет «нескучная»

Как многие и предполагали, Ибрагим Раиси официально стал новым президентом Ирана. Несмотря на то, что международное агентство по атомной энергии заявляет, что это событие никак не повлияет на переговоры по ядерной сделке, было бы опрометчиво не рассматривать и альтернативные варианты развития событий. Как бы то ни было, волатильность на рынке черного золота скорее всего продолжится, хотя бы учитывая тот факт, что кредитный импульс в Китае продолжает замедляться.

Кроме того, продолжаем внимательно следить за историей вокруг индийского штамма COVID-19. Согласно Financial Times, так называемый дельта вирус был зарегистрирован в Великобритании, Португалии, Германии, Франции и Испании. Про Россию мы уж промолчим. Достаточно было сказано . Если ситуация ухудшится (а похоже, что будет именно так), странам придется продлить ограничения, что чревато новым ударом по экономике региона.

Между тем, на этой неделе будут опубликованы данные по деловой активности PMI в США, Великобритании, Еврозоне, Японии и Австралии; окончательные данные по ВВП США и личным расходам потребителей (PCE) первой экономики мира, а также по потребительскому доверию в еврозоне за июнь. Кроме того, пройдут заседания центральных банков Великобритании, Филиппин и Таиланда.

Другой важной темой обсуждения могут быть сообщения компаний о нехватке рабочей силы и сырья, что в конечном итоге может привести к ограничению производства и дальнейшему росту цен. Говоря о рынке коммодитиз, Китай продолжает оказывать давление на медь, алюминий и цинк. Так, государственный комитет по делам развития и реформ КНР заявил, что намерен работать вместе с другими ведомствами над выпуском на рынок нескольких партий запасов цветных металлов в соответствии с колебаниями рыночных цен.

В конце считаем важным добавить, что 25 июня пройдет ребалансировка индексов FTSE Russell (Russell 1000, 2000 и 3000). Изменения вступят в силу до открытия торгов 28 июня. Полный список потенциальных компаний, чьи акции могут быть включены в Russell 3000 можно найти .

Теперь более подробно о том, что нас ждет в каждый из дней предстоящей недели.

В понедельник В США выйдет индекс национальной активности ФРБ Чикаго, оценивающий экономическую активность в целом, а также инфляционные риски. Несмотря на то, что США находится на пути к восстановлению после пандемии коронавируса, на прошлой неделе за пособием по безработице обратились 412 тыс. человек, что на 37 тыс. больше по сравнению с пересмотренным показателем неделей ранее. Таким образом, общее число американцев, получающих пособия по безработице, составило 3,518 млн человек (ожидалось 3,430 млн) vs 3,517 млн неделей ранее. Накануне кризиса пособия получали 1,7 млн человек.

Во вторник в США выйдет индекс розничных продаж Redbook, данные по продажам на вторичном рынке жилья и индекс деловой активности в производственном секторе ФРБ Ричмонда. Кроме того, в Конгрессе выступит глава ФРС Джей Пауэлл на тему экономики и монетарной политики. Ждем новых откровений и связанной с ними волатильности на рынках. В ЕС, тем временем, выйдут данные по уровню доверия потребителей. Под конец дня пройдет заседание комитета по кредитно-денежной политике Банка Японии.

В среду в Японии будет опубликован PMI Jibun Bank в производственном секторе, данные которого дадут предварительную оценку состояния здоровья производственного сектора Японии. В Европе пройдет заседание ЕЦБ. Во Франции, Германии, Великобритании и ЕС будет опубликован индекс деловой активности в производственном секторе за июнь. Данные помогут оценить деловой климат и условия в секторе обрабатывающей промышленности. В США выйдет индекс PMI Markit в производственном секторe, индекс деловой активности в секторе услуг, а также изменения запасов нефти и нефтепродуктов от EIA

В четверг пройдет заседание Европейского Совета, а также выйдет Экономический бюллетень. В Германии будет опубликован индекс цен на импорт. Стоит отметить, что повышение цен на импорт предполагает рост производственных расходов и инфляционного давления. Кроме того, выйдет индекс делового оптимизма от IFO, а вместе с ним и индекс экономических ожиданий от IFO. В Великобритании будет опубликован протокол Банка Англии, отчет по денежно-кредитной политике и решение ЦБ Англии по процентной ставке. В США – данные по заказам на товары длительного пользования, число повторных заявок на пособия по безработице, ценовой индекс ВВП, баланс торговли товарами, годовые данные ВВП и результаты стресс-теста банков. Стресс-тест оказывает влияние на кредитно-денежную политику, т.к. определяет риски для долгосрочного стабильного развития экономики. Положительный результат укрепляет USD, а негативный – ослабляет. Так что в четверг мы с вами можем увидеть сильные колебания валютных пар.

Пятница. Неделя закончится публикацией индекса потребительского доверия в Германии, потребительского кредитования в ЕС, агрегата денежной массы M3 (является важным индикатором инфляции; увеличение этого показателя укрепляет евро), расходов на личное потребление в США и отчета Baker Hughes по активным нефтяным платформам в США. Неделька предстоит веселая. Главный вопрос для рынков – продолжится ли нервотрепка? Следим за доходностью 10-леток UST, за индексом DXY и вообще колебаниями валютных пар. Очень внимательно отслеживаем тренды на рынке коммодитиз. Ну и, разумеется, посматриваем в сторону VXX. Судя по пятничным настроениям, народ реально испугался.

Главный вопрос, который мы будем решать на этой неделе: теперь только вниз, или же еще побарахтаемся, и все происходящее – лишь нормальная волатильность?

С утра письма в личку от друзей. Вопрос один: пришло ли время брать доллары?

– Рынки занервничали.

– Ковид наступает, цифры заболевших обновляют рекорды.

– Похоже на то, что опять введут локдаун. А это значит – минус рублю.

Короче, страх и ужас, мрак и буря. Ну а народ у нас простой – на любой вызов всегда в кармане есть весьма разумный, проверенный годами ответ. Покупаем доллары.

Друзьям я ответил просто. В принципе, у рубля еще есть шанс укрепиться. Допустим до 71,5, может, даже до 70. Я бы не спешил. Хотя надо понимать, что даунсайд у доллара весьма небольшой, апсайд у него же против рубля в потенциале гораздо больший.

Учитывая возможные факторы риска: возможное начало волатильности на мировых финансовых полях сражений, укрепление доллара относительно большого количества валют, прежде всего, развивающихся стран (особенно страшно за Турцию), возможное ужесточение монетарной политики ФРС и т.д, ну… Купите на 1/3 или 1/2 своих предназначенных для этого средств. А если рубль еще укрепится, так докупите на остальное.

Почему я пока ОТНОСИТЕЛЬНО спокоен насчет рубля?

1. Резервы страны на максимальных значениях.

2. Ковид (точнее, очередная его волна) достаточно быстро отступит.

3. Локдаун вряд ли объявят в модели марта 2020. В этом случае государству пришлось бы начать поддерживать умирающий бизнес, а государство к этому не готово. Да и бизнес… уже не выдержит. Скорее всего, будут ограничиваться локальными мерами или погонят всех в массовом порядке на добровольно-принудительную вакцинацию.

4. Сальдо торгового и платежного балансов опять в порядке.

5. Дефицит бюджета весьма незначительный.

6. Не забываем, в сентябре выборы… Народ должен быть счастлив и беззаботен. А как же иначе?!!

Так что… За рубль пока не страшно.

Ну а за доллар – есть кому переживать. Впрочем, это уже совсем иная история ?

Причина одна: лёгкий намёк ФРС, очень аккуратное ужесточение риторики, и – получите/распишитесь.

Началось укрепление доллара по всему миру.

Укрепление доллара тут же развернуло цены на драгметаллы. Не думаю, что это падение будет долгим и драматическим; по моему мнению, они довольно скоро отыграют обратно.

Какое раздолье для спекулянтов! Но ФРС сам создал такую картинку; теперь Резервной системе (точнее, всем нам) ее и расхлебывать.

Кстати, еще в начале июня – затишье временное.

Надо готовиться к штормам, первые уже на горизонте (хотя и не такие драматические). Драматические будут потом. Полагаю, ближе к сентябрю.

Котировки курса золота

Котировки курса серебра

Котировки курса платины

⚡️Продолжается укрепление доллара после заседания ФРС.

Рубль пока относительно спокоен: все движение сегодня в пределах 30 копеек. Если доллар продолжит укрепляться, рубль имеет шанс ослабеть до уровня 73.

Обратите внимание: валюты развивающихся стран снижаются по отношению к доллару США по всему миру.

Кажется, рынки решили понервничать.

Идея о том, что нужно увеличивать долю кэша и коротких бондов, по всей видимости, работает.

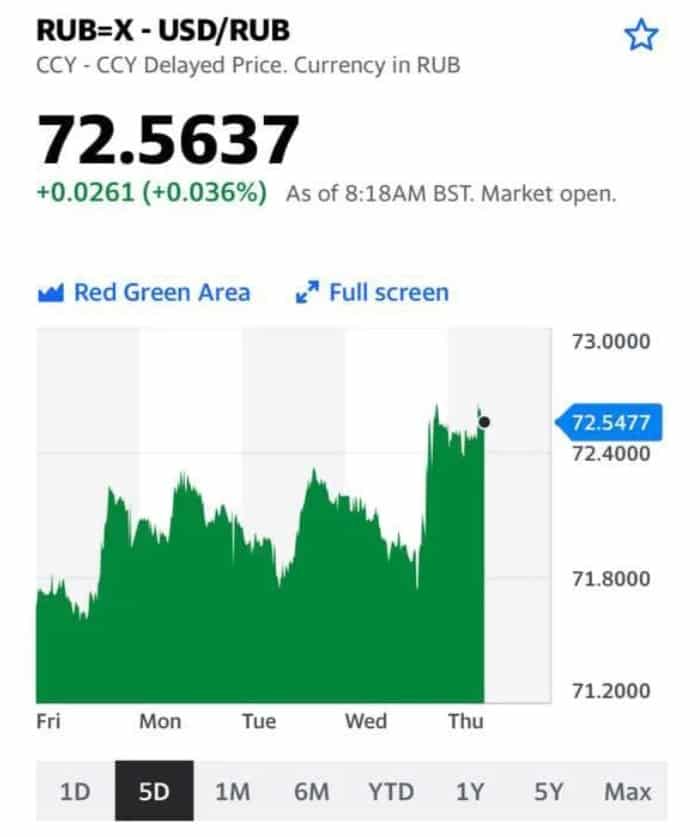

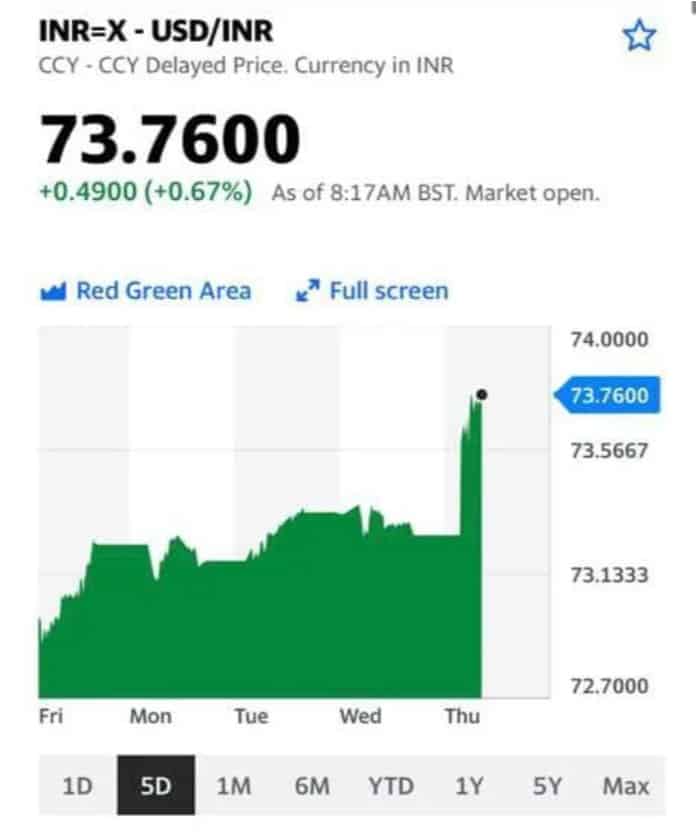

Курс рубля на сегодня

Курс турецкой лиры на сегодня

Курс южноафриканского ренда на сегодня

Курс индийской рупии на сегодня

Потеряют ли наши банки возможность проводить операции в долларах США?

И чем нам это грозит?

История, о которой мы с вами на днях говорили, увы, продолжается. Речь о том, что наши банки, благодаря новому «замечательному» закону, могут потерять свои корреспондентские счета в долларах США.

Тут подоспели новости: закон об ограничении распространения банковской тайны внесен на обсуждение в Госдуму.

Закон красивый. Очень правильный. Нечего супостатам из вражьих пределов выдавать персональные данные россиян! Но есть нюанс.

Если у вашего банка есть корреспондентский счет в долларах США, то в случае принятия данного закона ситуация будет выглядеть так.

И это не может быть. Это БУДЕТ.

Выводы.

Я бы ставил вопрос несколько иначе. Есть же еще транзакции в евро, в британских фунтах, в канадских долларах, наконец, в монгольских тугриках? То есть как-то рассчитаться мы сможем. Вопрос не в этом. А в том, все это очень сильно ударит не только по банкам, но и по бизнесу.

Представьте себе, вы – импортер. И ваш контрагент хочет, чтобы вы работали с ним на основе долларовых аккредитивов. А вы с какого-то момента сделать это физически не сможете. Вы, естественно, предложите перейти на аккредитивы в евро. А если контрагент откажется, по самым разным причинам?

Вот и крах бизнеса. Вот и новые проценты «нашего экономического отрицательного❗️ роста».

В этой связи, важный вопрос: закон этот внесли в Думу сознательно, или по незнанию, по наивности? Или журналисты, на статью которых мы ссылаемся, что-то напутали? Конечно, можно показать кукиш вражинам: дескать, ни грамма информации. Расхлёбывать последствия как будем?

Начинаем неделю обзором главных событий предстоящей̆ недели.

Сразу можно сказать одно – неделя будет боевая, событий предстоит много, расслабляться инвесторам некогда.

В первую очередь, все с замиранием сердца ждут комментариев от ФРС. На прошлой неделе инфляция показала нам свой звериный оскал, а рынки при этом сделали вид, что все не просто замечательно, но лучше просто не бывает – печатать деньги будут годами, ничего особенно не изменится, ну а инфляция, по всей видимости, сама куда-то испарится.

Похоже, у рынка ощущение, что халява будет продолжаться вечно. Как мы это видим?

1. Доходности американских трежерей упали, а цены, соответственно, подросли.

2. Доходности корпоративных бондов также упали, а цены – поднялись чуть выше.

3. Ну а на фоне улучшения ситуации на долговом рынке все остальное тоже выглядит весьма позитивно. Хорошее настроение и на фондовых, и на товарных рынках, и проч и проч.

Единственное, что немного напрягает, это начинающееся укрепление доллара относительно других валют. Но об этом поговорим отдельно немного позже.

Возвращаясь к ФРС, оттуда не раз были заявления, что для пересмотра действующей̆ ДКП должен полностью восстановиться рынок труда. Проблема в том, что рост рабочих мест замедлился с 661 тыс. в 1 квартале до 419 тыс. в апреле и мае. Однако, например, еженедельные первичные заявки на пособие по безработице продолжают снижаться. Нельзя исключать, что Штаты все же начнут отменять дополнительные компенсации по безработице в размере $300 в неделю.

На этой неделе пройдут заседания центральных банков Японии, Норвегии и Турции, где будут опубликованы решения по ключевой ставке. Глава ЦБ Японии завил, что в связи с тяжелой эпидемиологической ситуацией в стране рассмотрит возможность расширения программы по оказанию помощи в борьбе с пандемией. Вялый спрос не позволяет компаниям перекладывать растущие затраты на потребителей, в результате чего потребительские цены упали на 0,1% в апреле по сравнению с годом ранее.

В случае с ЦБ Норвегии, ожидается, что банк сохранит ключевую ставку на уровне 0% и сообщит, что планирует повысить ставку в конце этого года. Основной вопрос в том, повысит ли банк ставки в сентябре или декабре.

В Турции, тем временем, ожидается, что центральный банк сохранит ставку на уровне 19%.

Другие важные события недели – ядерные переговоры с Ираном, продолжение саммита Большой семерки и саммит ЕС-США, а также публикация макроэкономических данных в Китае, Европе, Японии, Великобритании и США. В зависимости от того, сколько иранской нефти будет допущено на рынок, цены на нефть марки Brent, на мой взгляд, могут вырасти до $75 или упасть до $65. Также продолжаем следить за историей вокруг China Evergrande и Huarong – увидим ли мы дефолт китайских госкомпаний?

Стоит отметить и новый виток обострения отношений между ЕС и Великобританией. Причиной стал протокол по Северной Ирландии, заключенный в рамках соглашения о Brexit. Великобритания собирается в одностороннем порядке пересмотреть одно из положений документа, чтобы не допустить перебоев с поставками продовольствия в Северную Ирландию. Евросоюз, в свою очередь, угрожает торговыми санкциями.

О том, что ждет нас в каждый из дней недели, поговорим далее.

Понедельник. Неделя начнется со встречи президента Турции Эрдогана с президентом США Байденом.

Увидим ли мы улучшение отношений между двумя членами НАТО?

Что касается макроэкономических данных, в понедельник выйдут отчеты по промышленному производству месяц к месяцу и год к году в Японии и Еврозоне.

:black_small_square: В ближайшие недели Японии предстоит сделать непростой выбор между экономикой и пандемией. Отмена Олимпийских игр будет стоить Японии до 0,2% ВВП. С другой стороны, это поможет предотвратить пятую волну коронавируса, которая угрожает ослаблением внутреннего спроса. В долгосрочной перспективе драйверами роста будут не Олимпийские игры, а рост экспорта и восстановление потребительского спроса благодаря вакцинации. Решение о допуске японских болельщиков на спортивные объекты Олимпийских игр должно быть принято до конца июня.

:black_small_square: Европа продолжает восстанавливаться, однако данные из Германии вызывают опасения. В апреле 2021 г. промпроизводство в Германии сократилось на 1% по сравнению с мартом (ожидался рост на 0,5%). Производство потребительских товаров в ФРГ в апреле снизилось на 3,3% по сравнению с предыдущим месяцем, промежуточных товаров – на 0,2%. Выпуск средств производства сократился на 0,1%. Объемы строительства упали на 4,3%. Одной из причин снижения можно считать блокировку Суэцкого канала в апреле и продолжающиеся проблемы с доставкой полупроводников. Как бы то ни было, перспективы развития промышленности остаются оптимистичными. На этом фоне есть большая вероятность, что промышленная активность в ближайшие месяцы продолжит восстанавливаться.

Во вторник выйдет индекс деловой активности в секторе услуг в Японии, уровень безработицы по ILO в Великобритании, индекс потребительских цен Германии, США и Франции, индекс состояния рынка жилья от NAHB, а также данные по розничным продажам и индексу активности в производственном секторе от ФРБ Нью-Йорка. Также Центробанк Китая с 15 июня повышает норму валютных резервов (Reserve Requirement Ratio) на 2 процентных пункта до 7%. Решение направлено на то, чтобы улучшить управление валютной ликвидностью в финансовых институтах. Цель – сдержать укрепление юаня.

В среду в СШАбудут опубликованы данные по общему объему покупок американских ценных бумаг иностранными инвесторами и изменению запасов нефти по данным министерства энергетики, млн баррелей, в Японии – заказы на машины и оборудование, базовое значение, общее сальдо торгового баланса и розничные продажи, в Китае – данные по промышленному производству, а также индекс отпускных цен производителей, в Великобритании – индекс розничных цен и индекс потребительских цен. Главным событием дня будет встреча президентов России и США в Женеве.

В четверг выйдет экономический прогноз комитета по открытым рынкам ФРС, будет опубликовано решение ФРС по ставкам, а также пройдет пресс-конференция ФРС. Другим важным событием будет встреча еврогруппы, публикация индекса потребительских цен, повторные заявки на пособие по безработице, тыс. в США и производственный индекс ФРБ Филадельфии.

Пятница. Под конец недели будет опубликовано решение по ставкам Банка Японии, вслед за национальным индексом потребительских цен. В Великобритании выйдут розничные продажи, а в Еврозоне индекс цен производителей. Кроме того, в России начнут действовать новые базы расчета индексов Мосбиржи.

Довольно любопытная новость насчет вариантов развития инфляционных процессов в долларовом мире.

Бен Бернанке признаёт, что по одной из возможных моделей инфляция летом может достигнуть уровня 5%.

Конечно, это не основной, не базовый вариант. В базовом как раз все гораздо скромнее. Но шанс, шанс есть.

Любопытно: что будет делать ФРС, если цифры в действительности будут именно такие?

И еще. ФРС выдвинула тезис о временном характере инфляции.

Если, к примеру, в течение лета мы с вами (вместе со всем прогрессивным человечеством) и узрим более бодрые цифры по инфляции в США, то к осени ситуация начнет выравниваться. Скорее всего, так оно и будет… А что если нет?

Вчера мы о том, что, возможно, на следующей неделе, когда состоится заседание ФРС, риторика регулятора может немного поменяться. Думаю, в ближайшее время нужно быть крайне осторожным. Ведь то, что ФРС способен «вывалить» на головы бедных инвесторов, им может очень не понравиться.

Не исключаю, что такие игрушки, как VXX, TZA и прочие, на следующей неделе вполне могут быть востребованы.

Вчера на торгах, впервые за долгий срок, доходности десятилеток упали ниже 1,5%. Прямо идиллия. Но что-то мне подсказывает, что народ излишне оптимистичен.

Индекс цен производителей в Китае вырос на 9% (г/г) в мае после роста на 6,8% (г/г) в апреле.

Это самый быстрый годовой рост цен с сентября 2008 года. В месячном исчислении индекс цен производителей вырос на 1,6% (м/м) по сравнению с ростом на 0,9% (м/м) в апреле.

Причина роста китайских заводских цен – дорожающие сырьевые товары.

Потребительские цены в Китае выросли при этом на 1,3%, что значительно ниже цели Народного Банка Китая в 3%.

Беспокоиться, что конкретно эти данные приведут к ужесточению монетарной политики в Китае, не стоит.

Есть другие поводы для беспокойства. Сейчас инвесторы больше всего боятся роста мировой инфляции и сокращения стимулов регуляторами. В частности, боятся инфляции в США и отключения печатного станка ФРС. Данные по ценам производителей в Китае выходят раньше, чем, например, в США, и в некоторой степени предвещают, насколько выросли мировые цены за месяц. Соответственно, рост заводских цен в Китае может нам тонко намекать, что инфляционное давление в мае возросло и в других странах. Собственно, в России в мае инфляция неожиданно достигла нового максимума; это во многом объясняется дорожающим сырьем.

Неожиданный рост цен производителей в Китае усиливает опасения, что заводские цены выросли и в США. Точный ответ на этот вопрос мы узнаем в четверг, когда выйдут данные по индексу потребительских цен в США.

Если долларовые цены в мае продолжили расти, доходность UST вырастет, а рынки изрядно понервничают, ведь это усидит вероятность преждевременного сворачивания стимулов ФРС.

Нарушаем традицию: новость об Alibaba без негатива ?

Компания инвестирует $1 млрд в облачную экосистему в АТР.

Alibaba Cloud рассчитывает помочь вырасти сотне тысяч технологических стартапов в Азиатско-Тихоокеанском регионе в ближайшие три года. Компания запустит дата-центры на Филиппинах и в Индонезии, а также построит международный центр инноваций в Малайзии. Одновременно с созданием облачной инфраструктуры, Alibaba Cloud сфокусируется на развитии специалистов в сфере цифровых технологий.

Alibaba Cloud – лидирующий игрок рынка облачных услуг в Китае и во всем АТР.

У себя на родине компания занимает 40% облачного рынка. Ее основные конкуренты, крупнейшие китайские техи Huawei, Tencent и Baidu, захватили другие 40% рынка. За свой кусок облачного пирога также борются JD и десятки тысяч маленьких частных компаний. Амбиции конкурентов, как и самой Alibaba, выходят за пределы китайского рынка: так, Tencent готовит запуск своих дата-центров в Токио, Бангкоке и Франкфурте.

В 2020 финансовом году выручка облачного сервиса Alibaba выросла на 62% и составила 8% общей выручки компании.

В I квартале 2021 г. темп роста выручки Alibaba Cloud замедлился до 37% в связи с потерей крупного клиента, предположительно, ByteDance. Освоение новых рынков, вероятно, поможет Alibaba удержать лидирующие позиции на быстрорастущем рынке облачных сервисов в регионе.

Почему же акции Alibaba не растут?

Из-за рекордного штрафа за монопольные замашки Alibaba закрыла I квартал 2021 г. с убытком – впервые за всю свою историю в качестве публичной компании. Формально для Alibaba неприятности с регулятором закончились, но не для ее основателя. По сообщениям СМИ, Джек Ма был вынужден уйти из руководства своей бизнес-школы для предпринимателей Hupan University.

Возможно, это последняя точка в сериале Alibaba и разбойники… ой, простите, регуляторы: компания громко наказана, ее зарвавшийся (как он посмел критиковать святая святых – регуляторов и банки!) основатель лишен влияния на бизнес-круги Китая, а финтех Ant Group становится пушистым и безобидным в процессе .

Тем не менее, пока гонения на «онлайн-монополистов» не закончены, нельзя быть уверенным, что от кого-то из участников саги отстали.

Опасение новых сюрпризов от регуляторов продолжает оказывать давление на стоимость акций крупнейших китайских техов.

Вчера мы с вами тему того, что ФРС начинает сокращать баланс купленных ранее корпоративных облигаций. И тот факт, что это неизбежно повлияет на рынки.

Получите и распишитесь.

Доллар – вверх относительно других валют.

Драгметаллы – со свистом – вниз.

Рынки – вниз, хотя пока и немного.

Волатильность, как и было обещано, вверх.

Все истории, что поражали наше воображение еще позавчера, строго и как раз с большим энтузиазмом вниз.

AMC Entertainment Holdings Inc. (AMC): -17.9%

GameStop Corp. (GME): -8.5%

Bed Bath & Beyond Inc. (BBBY): -27.8%

Koss Corp. (KOSS): -24.3%

И далее по списку.

Вы удивлены? Напрасно.

Это только начало.

Удивлён ли я? Не-а.

Как и говорил ранее, потихоньку сокращаю спекулятивные прибыльные позиции.

Полагаю, стоит готовиться к дальнейшему возрастанию волатильности.

Вчерашний день был богат на события и громкие высказывания наших чиновников. ПМЭФ тем и интересен, что на головы ничем не повинных россиян одномоментно обрушивается огромный поток информации, на осознание которого уходит потом достаточно большое время.

Что стоит одно заявление главы Минфина о дедолларизации нашего ФНБ!

Правда, потом выясняется, что речь идет не о тотальном «сбросе» долларов, а лишь о бухгалтерской операции – переносе созданной USD-позиции из ФНБ в резервы ЦБ.

То есть доллары проданы не будут; никаких драматических изменений по теме USD/RUB не планируется.

Вспоминаем классику: «Что если завтра война, а я уставший». Иначе говоря, а вдруг санкционные приветы от «коллег» из-за океана усилятся?

Активы правительства страны теоретически арестовать можно. А вот активы ЦБ – типа нельзя, поскольку ЦБ не отвечает по обязательствам государства. И тут вспоминается старое доброе крылатое выражение о том, что бьют вообще-то не по паспорту, но по роже.

Что происходит на самом деле?

Никто не собирается продавать на рынке миллиарды долларов. Потому беспокоиться на тему скорого сильного укрепления рубля не стоит. Что, собственно говоря, обсуждать? Минфину для стабильного наполнения казны крепкий рубль (на уровне, скажем, 60 или 65) в принципе не комфортен. Да и нашим экспортерам тоже.

Одним словом, выдыхаем. Закрываем для себя тему и беспокоимся по другим поводам, благо, их довольно много.

Как вам очередной прикол «нашего городка»? «Росфинмониторинг будет отслеживать любые денежные переводы гражданам и юрлицам, поступающие с территории определенных иностранных государств.» Каких именно государств? Не сказано.Опять же, идея понятна. То, что волнует власть, это «запрет россиянам участвовать в работе нежелательных НПО за пределами РФ.»

Чем на практике данная новация может обернуться? Особенно учитывая замечательные традиции нашего городка? Не получится ли так, что любой, даже самый невинный, платеж из-за границы будет неделями изучаться под микроскопом и опять потребуется огромное количество бумажек для доказательства факта, что ты не жираф?

Итог прост. В течение ближайшего времени мы будем разгадывать ребусы, что нам подготовили наши драгоценные отцы-кормильцы и, мучительно переваривая полученную дозу информации, в итоге гадать… каждый свое. Кто-то решит паковать манатки и валить, пока не поздно. Кто-то побежит покупать на остатки сбережений еще 8 квартир. Кто-то продаст все накопленные доллары и начнёт переходить в рублевые облигации. А кто-то будет продавать все накопленные рубли и покупать… что-нибудь еще.

Короче, кормильцы отжигают, а мы грешные садимся на пенек, доедаем последний, еще дореволюционный, пирожок и пускаемся в традиционные размышления на тему того, как жить дальше, где жить дальше и почем вообще жить.

Впереди – еще один день различных выступлений и новых удивительных открытий. Весело живем, однако.