Сегодня глава ЕЦБ Кристин Лагард выступила с речью на Франко-Германской парламентской ассамблее. Глава регулятора заявила, что в третьем квартале наблюдается улучшение экономических показателей в Еврозоне, но восстановление остается очень неопределенным и непоследовательным.

Было сказано, что эта самая неопределенность требует тщательного мониторинга поступающей информации. Причем Лагард отдельно выделила, что ЕЦБ следит за ростом курса евро и учитывает это при определении ДКП (евро к доллару с начала пандемии вырос примерно на 10%). Она отметила, что повышение курса евро оказывает дефляционное давление на уровень цен. А в Европе сейчас уровень цен и так не на высоте – в августе наблюдалась дефляция -0,2%.

Евро к доллару начал падение еще в преддверии этого выступления, снизившись с утра на 0,8%. Чувствую, то, про что я писал, не заставит себя ждать. ЕЦБ начнет применять ответные меры, чтобы нивелировать удорожание евро к доллару.

Это очень влияет на проводимую ФРС политику, поэтому важно это обсудить.

Исходя из учебников по макроэкономике, кривая Филлипса показывает: чем ниже безработица, тем выше инфляция. Если утверждение, что кривой Филлипса нет, действительно верно, то проводимая в США политика повышения занятости не разгонит инфляцию значительным образом.

Тем временем ФРС продолжает расширять баланс и смело дает обязательства ближайшие месяцы не снижать темпы покупки активов. Вопрос риска долларовой инфляции крайне актуален. Например, чем выше будущая инфляция в штатах, тем больше стимулов отдать предпочтение краткосрочным долларовым облигациям. Для понимания, спровоцирует ли нынешняя политика американского правительства инфляцию, мы разберемся, в чем логика связи между ценами и рынком труда и почему она вдруг пропала для США. И пропала ли?

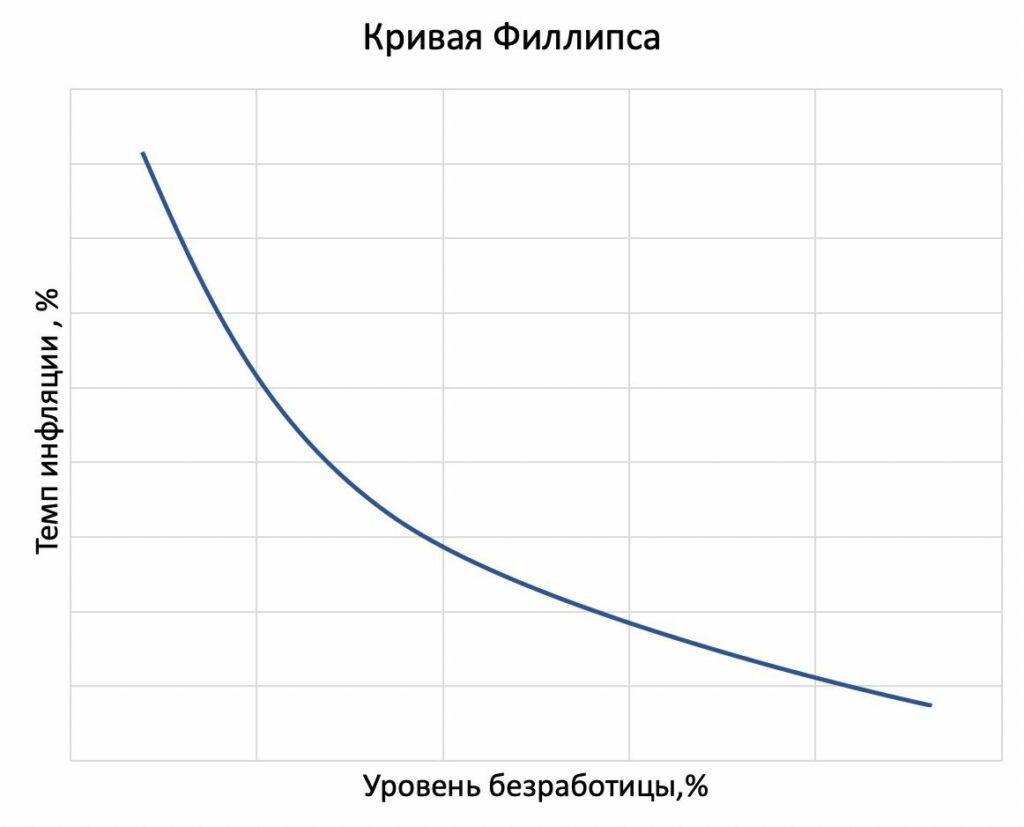

Вот так выглядит кривая Филлипса из учебников:

Кривая Филлипса

В 60-х статистические данные в развитых странах показывали: чем ниже безработица, тем выше инфляция. Эту связь как раз описала кривая Филлипса.

Логика следующая: низкая безработица сопряжена с высоким спросом на товары и с ростом цен. Более того, низкая безработица говорит о повышенном спросе на труд, следовательно, и о росте зарплат. Чем больше фирма тратит на зарплаты, тем сильнее приходится ей повышать цены, что также приводит к инфляции. Осознание этой взаимосвязи политиками привело к пониманию – одновременно достичь стабильности цен и нулевой безработицы невозможно. Иными словами, кривая Филлипса выступала некоторым ограничением на политику: излишнее стимулирование рынка труда приводило к разгону инфляции.

Так что правительства США, Англии, стран Еврозоны и т.д., начиная с середины 80-х годов, были убеждены, что лучшее, что они могут сделать – это обеспечить предсказуемый небольшой прирост цен. Оттуда и началась «мода» на таргетирование низкой положительной инфляции. Центральные банки поддерживали свою репутацию независимых и консервативных органов, чтобы ни в коем случае цены не ускорили рост.

Что изменилось с тех времен? Пугающе много всего. Во-первых, центральные банки ведущих стран исчерпали свой традиционный инструмент – ключевые ставки уже на нуле. Во-вторых, сейчас независимость центрального банка от правительства не так актуальна. Например, ФРС запускает печатный станок на полную мощность и совсем не стесняется выкупать долг у правительства. Очень поменялось отношение к стимулирующей монетарной политике и, в частности, к денежной эмиссии – все стало можно, потому что политики больше не опасаются кривой Филлипса. Поэтому, видимо, ФРС с правительством согласованно поддерживают рынок труда и печатанье денег – высокой инфляции можно больше не бояться.

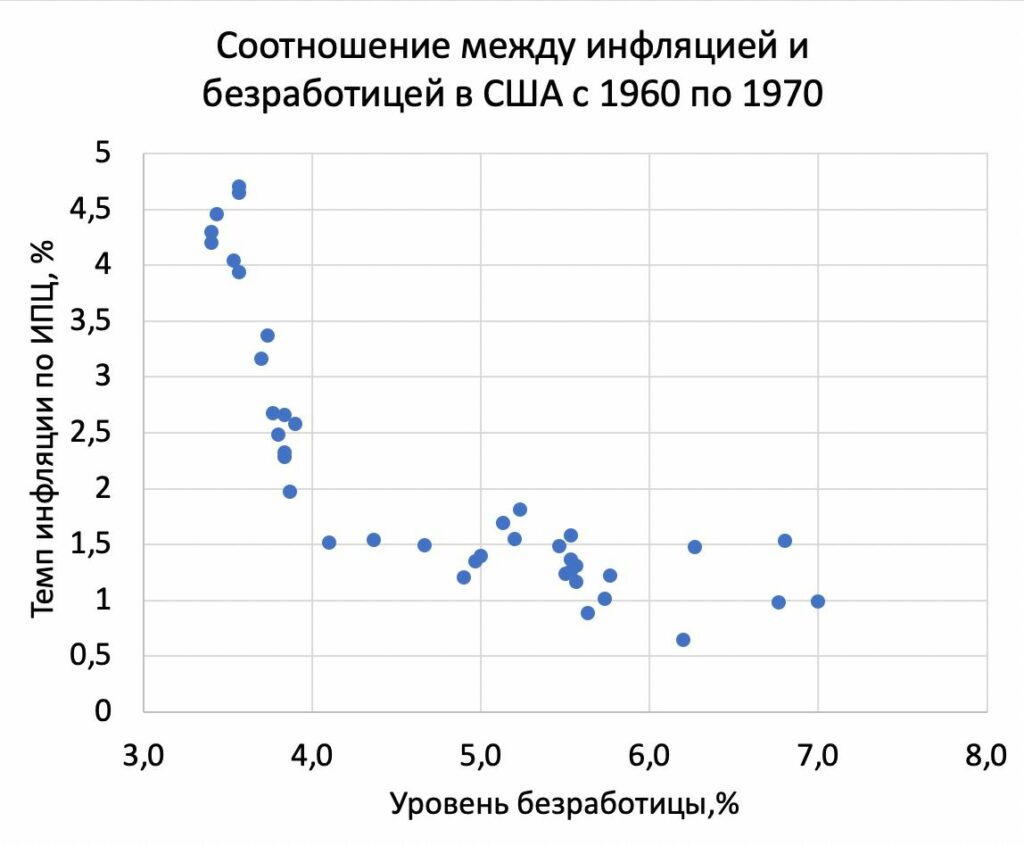

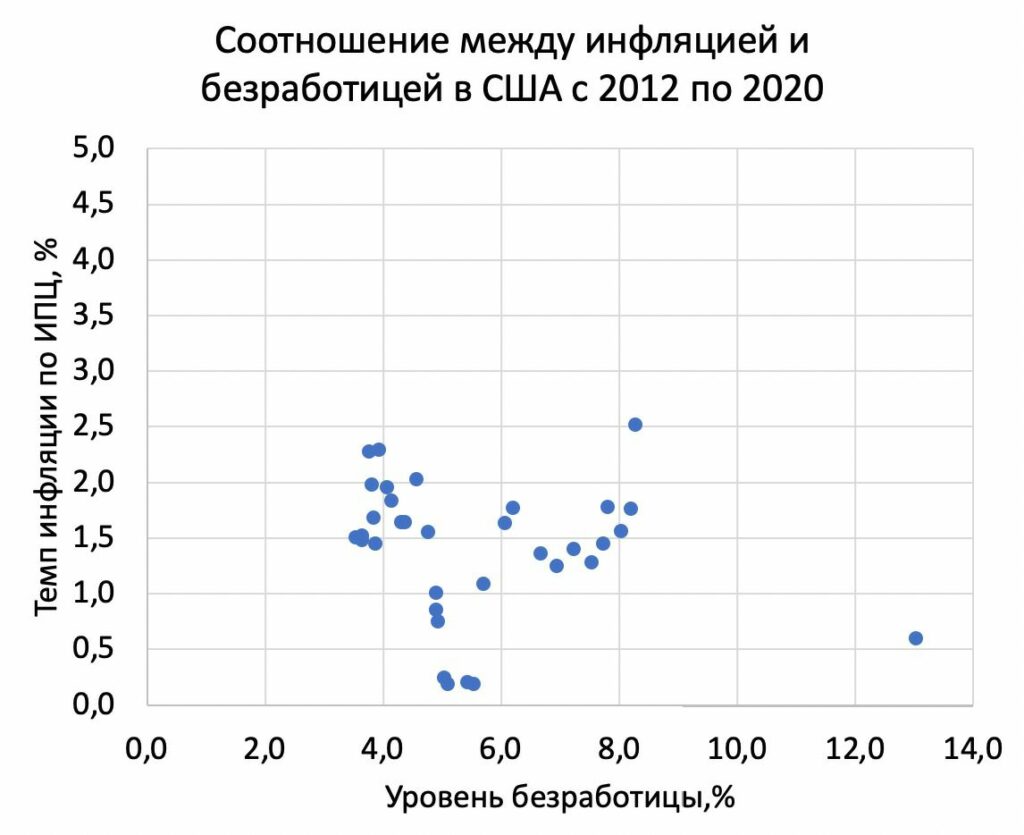

Удивительный факт заключается в том, что связь между безработицей и инфляцией была в 60-х. А сейчас, исходя из данных, ее особо и нет. Для наглядности прикладываю графики:

Соотношение между инфляцией и уровнем безработицы в 1960-ыеСоотношение между инфляцией и уровнем безработицы с 2012 по 2020

Что же так поменялось за последние 10 лет, что никто не боится инфляции?

Есть много предположений, почему снижение безработицы больше не увеличит инфляцию. Попробую назвать наиболее релевантные, на мой взгляд.

1) Центральные банки выполнили свою цель – создали репутацию органов, которые не любят инфляцию. Вот люди и не ждут роста цен. Когда инфляционные ожидания низкие, инфляция не ускоряется. Тот факт, что ФРС уже «заякорила» инфляционные ожидания, позволяет правительству так щедро поддерживать рынок труда, а ФРС – так щедро печатать для правительства.

2) Последние 20 лет доля доходов труда в выручке фирм стабильно снижается относительно прибыли. Раньше, когда большая часть выручки шла работникам, рост зарплат вынуждал фирмы увеличивать цены. Теперь доля прибыли больше, и фирма не так часто повышает цены при увеличении спроса на труд.

3) Начиная с 70-х, переговорная сила работников в США снижалась. По идее, рост цен приводит к требованиям повысить зарплату, что снова приводит к росту цен. Эта «спираль» встречается реже из-за того, что власть профсоюзов со времен «экономики полной занятости» значительно упала.

4) Глобализация и развитие международной торговли замедляет рост цен. Теперь фирмы конкурируют еще и с импортерами. Это уменьшает стимулы увеличивать цены из-за того, что импортные товары будут относительно дешевле.

5) Теперь потребители могут сравнивать цены онлайн, да и расстояние до магазина больше не имеет такого значения. Колоссальное снижение неполноты информации лишает фирму преимуществ и вынуждает не так сильно повышать цены.

Действительно, мир вокруг меняется, и предпосылок для разгона инфляции в современной экономической среде стало меньше. Тем не менее, мы верим в то, во что хотим верить, а будущее нас переубеждает.

Каждый кризис по-своему уникален. Этот – очень сильно ударил по рынку труда. Реакция правительства и ФРС может привести к росту переговорной силы работников и к увеличению доли заработной платы в выручке. Более того, инфляционные ожидания вполне могут вырасти на фоне колоссальной денежной эмиссии, проводимой ФРС. Так что можно только гадать, пропала ли кривая Филлипса и надолго ли.

Денежной эмиссии такого масштаба, как в штатах, мы еще никогда не видели. Зато так много раз наблюдали, как экономические теории разбиваются о новые предпосылки, которые дают нам современные реалии. Нет причин выдохнуть с облегчением в полной уверенности, что неограниченное монетарное и фискальное стимулирование не скажется значительно на инфляции ведущих стран, в частности, США.

и сохранил текущий темп покупок активов. С начала пандемии регулятор снижал ставки дважды, с уровня 0,75%.

Комитет по ДКП также был проинформирован о планах Банка Англии по изучению того, как можно эффективно реализовать политику отрицательных процентных ставок. В течение часа после этого сообщения фунт к доллару ослаб на 0,6%.

Какие риски несет введение отрицательных процентных ставок и что это значит для экономики Великобритании?

Введение отрицательной ставки значит, что Банк Англии готов платить коммерческим банкам за займы и/или взимать плату за резервы. Такая мера нацелена на стимулирование кредитования, снижение всех ставок в экономике, увеличение инфляционных ожиданий и непосредственно инфляции, которая, на данный момент, составляет 0,2% при таргете 2%.

Во-первых, введение отрицательных ставок спровоцируют отток инвестиций из страны и обесценение отечественной валюты.

Во-вторых, отрицательные ставки являются угрозой для прибыли коммерческих банков из-за снижения процентной маржи. В то же время, снижение процентных ставок положительно скажется на всех компаниях с долгами (в коронавирус это касается большинства) и даст возможность бизнесу осуществлять дешевые заимствования.

В-третьих, отрицательные ставки в экономике могут привести к накоплению рисков в стране из-за поиска доходности. Когда ставки по безрисковым инструментам практически нулевые, у инвесторов есть стимулы для увеличения доли рисковых активов в портфеле.

На мой взгляд, банк Англии открыт к нетрадиционным мерам стимулирующей ДКП не только из-за стремления расширить кредитование, но и из-за перспективы ослабления фунта относительно евро и доллара.

Снижение курса фунта может стать неплохой поддержкой британских производителей на рынке международной торговли. Особенно это актуально в связи с Брекситом, из-за которого Британия находится в поиске новых рынков сбыта экспортной продукции. Экспорт в ЕС составляет почти половину от общего британского экспорта, а в результате переговоров между странами все может закончиться высокими тарифами на экспорт в Европу.

Более того, сейчас центральные банки всех развитых стран активно проводят количественное смягчение, что само по себе может привести к ослаблению фунта.

В связи с относительно повышенными страновыми рисками в Великобритании из-за Брексита, я бы не стал ожидать введения отрицательных ставок в ближайшие месяцы. Регулятору для начала следует хорошо обосновать, почему отрицательные ставки в принципе принесут экономике больше пользы, чем вреда.

Тем не менее, заявление о рассмотрении политики отрицательных процентных ставок говорит о готовности регулятора продолжать стимулировать экономику по мере возможностей и о его относительной толерантности к ослаблению фунта.

Сейчас данные по экономике Англии лучше ожиданий, но регулятор понимает неопределенность и риски. Открытость банка Англии к рассмотрению нетрадиционных мер, наподобие отрицательных ставок, на мой взгляд, является сигналом к тому, что в случае усугубления кризиса Банк Англии будет готов, как минимум, ускорить темп расширения баланса.

Нескончаемый цикл количественного смягчения от центральных банков навеял мне мысль. Вдруг, в скором времени, мы будем наблюдать (или уже наблюдаем) ситуацию, когда регуляторы развитых стран будут продолжать печатать деньги с целью снизить курс отечественной валюты в борьбе за конкурентоспособность товаров?

Похоже, тот процесс, о котором я предупреждал, уже пошел. Когда, видя ослабление доллара относительно других валют, европейцы и англичане не остаются в восторге и отвечают встречными мерами. Как, например, сейчас это делает Банк Англии. Так что и англичане, и европейцы, судя по всему, будут бороться с ослаблением доллара. Потому что для их экономик рост отечественной валюты к доллару так же выгоден, как зайцу, на бегу от лисицы, включать стоп-сигнал.

Сегодня Эльвира Набиуллина порадовала нас брошью с изображением паузы. Речь, очевидно, идет о паузе в смягчении ДКП.

Это, конечно, не остановка курса стимулирующей монетарной политики, а только пауза. Тем не менее, это знак того, что ЦБ высоко оценивает вероятность реализации геополитических рисков для России.

Вот и рубль начал резкое ослабление. За час курс доллар/рубль вырос практически на 50 копеек (или на 0,7%).

Рынок в очередной раз заставил всех поволноваться.

Мне нравятся комментарии и статьи по этому поводу. Например, вот этот материал.

Оказывается, во всем виноват Пауэлл, который всех разочаровал. А ничего, что руководитель ФРС и так дал рынкам все, что можно и что нельзя? А чего они, эти рынки, такие неблагодарные? С чего драгметаллы несколько просели? С чего акции снизились? С чего доллар немного укрепился, а все дружно испугались?

В личку получил огромное количество посланий формата «Шеф, все пропало».

Друзья! Говорил и еще раз повторяю: в ближайшие месяцы мы с вами будем наблюдать повышенную волатильность.

Основная причина – в том, что рынки очень сильно перегреты. Большинство управляющих активами хорошо заработали и мечтают так или иначе выйти в кэш. Поэтому каждый раз, когда рынки будут улетать вверх, будут находиться желающие (опять же, неплохо заработавшие ранее) пофиксироваться. Это нормально. С другой стороны, огромный вал ликвидности не позволяет рынкам сильно упасть. И каждый раз, когда есть ощущение, что все пропало, находятся свежие деньги очередных Робин Гудов, которые стремятся купить подешевевшие бумаги.

Как долго это будет продолжаться? Трудно сказать. Скорее всего, в какой-то момент времени силы Робин Гудов иссякнут. Но постоянный приток ликвидности не будет давать возможность сильно падать: 2-3-4% упадёт, и выкупят. Потом снова управляющие будут продавать.

Причина в том, что впереди выборы. Это очень непонятный фактор. Более того: политика Байдена и его идеи по повышению налогов очень нервируют и избирателей, и инвесторов. С другой стороны, никто не понимает, что будет. Очевидно, что при Байдене, как и при Трампе, печать денег продолжится. Демократы будут с тем же остервенением печатать деньги, что и республиканцы. Разница в нюансах.

Полагаю, нас ждёт ощутимая волатильность, к ней надо быть готовым.

Не теряем голову и внимательно следим за всеми маячками. Обратите внимание на доллар/евро: европейская валюта не собирается падать относительно доллара. А это значит, что тотальный RISK OFF не наступил. Все более-менее стабильно.

Колебания, да, будут. Возможно, их размах увеличится. Вполне возможно, накануне 3 ноября амплитуда будет все больше. На то и есть инструменты, страхующие волатильность.

Не боимся, но будем готовы к волатильности. Она сейчас неизбежна.

Если «погода на рынках» начнёт меняться, сразу об этом напишу.

Напомню: покупал их до начала кризиса, еще в прошлом году, в октябре. Бонды сильно проседали на пике пандемии, их можно было купить по 70% от номинала и сумасшедшей двузначной доходности в долларах. Кому это удалось – получился прекрасный инвестиционный «кейс». После выплаты сентябрьского купона, облигации «выстрелили» до 98% от номинала.

Я продал чуть выше цены покупки; получилось около 6% в абсолютном выражении – не в обиде.

Причина продажи бумаги: не вижу дальнейшего «апсайда» – погашение уже в марте 2021. А вот в случае второй волны, даже локальной, и вновь закрытых магазинов, движение вниз по облигациям Gamestop может вполне случиться.

История этого падения началась со снижения ключевой ставки центральным банком Турции. Это навеяло определенные мысли, так как сейчас практически все регуляторы снижают ключевые ставки и вводят программы поддержки для расширения кредитования. Отсюда возникает резонный вопрос: насколько стимулирующая монетарная политика опасна для развивающихся экономик?

В развивающихся странах – повышенные инфляционные ожидания. В большинстве подобных стран денежная эмиссия для покрытия бюджета либо практикуется, либо не так давно практиковалась, отчего у населения сохраняется низкое доверие к регулятору и высокие инфляционные ожидания. Таким образом, снижение ставки в развивающихся странах оказывает большее инфляционное давление на экономику, чем, например, в развитых. Повышенная инфляция может не наблюдаться непосредственно во время кризиса, так как спрос низкий, но после пандемии давление может усилиться.

Тем не менее, перспектива инфляции, на мой взгляд, не так уж страшна в такие тяжелые времена для развивающихся экономик. Есть более значимые факторы, которые могут спровоцировать проблемы в ходе стимулирующей ДКП в развивающихся странах.

Зависимость развивающихся рынков от иностранного капитала. Во время коронавируса растет спрос на валюту развитых стран. Из развивающихся стран, напротив, происходит отток инвестиций. Получается, что регуляторам стабильных и устойчивых экономик рост спроса на валюту предоставляет дополнительное пространство для стимулирования. Иными словами: можно снижать ставку, все равно инвестиции не утекут. Тем временем из развивающихся рынков иностранные инвестиции и так уходят, а снижение ставки только усугубляет этот процесс. Вот вам и результат: с начала года турецкая лира падает на 19%, бразильский реал – на 27%, аргентинское песо – на 24%.

Высокая долларизация. В развивающихся странах ставки выше, чем в развитых. Это привлекает иностранные инвестиции, что само по себе хорошо. Тем не менее, инвесторы опасаются валютного риска, поэтому достаточно большая доля обязательств банков (да и не только) номинирована в долларах или евро. Когда активы в отечественной валюте, а обязательства – в иностранной, то обесценивание отечественной валюты бьет по экономике очень болезненно, приводя к банкротствам.

Высокая роль банковского сектора. В развивающихся странах рынок ценных бумаг не так развит. Основным способом привлечения ликвидности является банковский кредит. Банковская система доминирует над рынком ценных бумаг, что создает системный риск: банкротство одного банка может привести к «эффекту домино». Теперь вспомним предыдущий пункт – у банков часть пассивов находится в иностранной валюте. Получается, что обесценивание отечественной валюты становится еще более рискованно для всей экономики страны.

Самое неприятное, что все эти факторы усугубляют друг друга, а это повышает непредсказуемость мер политики и реакции инвесторов.

Именно поэтому сейчас мы и наблюдаем ситуацию, когда регуляторы развивающихся стран не знают, чего больше опасаться: повышения ключевой ставки или ее снижения. Вот и приходится центральным банкам бороться с симптомами долларизации. Турция тратит резервы и взятые взаймы свопы в надежде, что все «само рассосется». Аргентина вводит налоги на покупку долларов. Все дружно берут кредиты в иностранной валюте и надеются на лучшее.

В столь нестабильные времена развивающиеся страны крайне уязвимы. Причем высок риск наступления одновременно нескольких кризисов: валютного, банковского, долгового. Так что, когда в таких странах, как Турция, Аргентина, Бразилия, Мексика и т.д. происходит обесценивание отечественной валюты, не стоит оставлять это без внимания.

Во вчерашнем посте о выступлении Пауэлла я говорил, среди прочего, о том, что хотя ничего нового или плохого ждать не приходится, но, тем не менее, нужно «быть готовым к высокой волатильности во время его выступления и после… Будьте бдительны, друзья.»

Было труднообъяснимое нехорошее ощущение. Что-то на уровне инстинктов.

Что нам поведал Великий? Основные тезисы.

• ФРС придерживается обязательств сделать все возможное для достижения полной занятости. Регулятор объявил, что в ближайшие месяцы продолжит наращивать запасы казначейских облигаций и ипотечных ценных бумаг, как минимум, текущими темпами.

• Регулятор значительно улучшил прогнозы на ближайший год, в связи с позитивными экономическими данными. Обновленный прогноз темпа изменения годового ВВП 2020 составил -3,7%; это намного оптимистичнее июньского прогноза, где годовой темп ожидался на уровне -6,5%. Прогноз годовой инфляции за 2020 улучшился с 0,8% до 1,2%. Более того, ФРС ожидает безработицу на уровне 7,6% к концу года, что меньше июньских прогнозов на 1,7 п.п. К 2023 году прогнозируется возвращение инфляции к таргету 2% и безработицы к 4%.

• Активность все еще остается ниже докризисных уровней. Розничные продажи, потребительские настроения не демонстрируют быстрого восстановления. И, конечно, Пауэлл указывает, что неопределенность велика и что пандемия имеет долгосрочные последствия.

• Глава ФРС указал также, что в силах регулятора улучшать условия займов и что этого недостаточно для восстановления экономики. Пауэлл недвусмысленно намекнул, что для восстановления необходима прямая фискальная поддержка правительства.

Как я и говорил, ФРС осторожна в своих заявлениях и ничего существенно нового Пауэлл нам не заявил. Что неудивительно. Было бы странно, если бы краткосрочное улучшение показателей как-то повлияло на позицию регулятора.

Странно все это, да? С чего это после того, как ФРС торжественно пообещала три года сохранять нулевую ставку и вливать в экономику ЕЖЕМЕСЯЧНО(!!) по 120 миллиардов долларов, рынок задергался и… решил прогуляться на юг?

Поутру мы с вами видим картинку маслом. Драгметаллы смотрят строго вниз. Фьючерсы на Америку – вниз. Евро к доллару – вниз. Все очень просто. «Покупай на слухах, продавай на фактах». Рынок, так или иначе, примерно ожидал то, что скажет Пауэлл. Никаких сюрпризов.

А значит… началась фиксация.

Увидим ли мы какие-то драматические падения? Не думаю. Один, два, три процента вниз – элементарно. Больше? Только в случае, если начнёт раскручиваться механизм паники. А с чего ей, панике, взяться? Пока не жду.

С другой стороны, рынки перегреты и выход излишнего пара пойдет им только на пользу. Но пока… слишком много ликвидности. Рынкам будет трудно сильно упасть.

“Здравствуйте, сейчас все обсуждают, что в горизонте 1-2 месяца будет падать курс доллара и фунта. В целом давно хотел закупится валютой (доллар, евро, фунт, швейцарский франк), и отсюда много вопросов: 1) Есть ли смысл продавать текущие доллары, чтобы потом купить больше по меньшему курсу? 2) Есть ли прогнозы, по какой стоимости уже можно закупать доллар и фунт? 3) Имеет ли смысл закупать евро и франк сейчас или надо подождать?».

Возможно, я ошибаюсь, но, кажется, вы меня держите за ясновидящего

Сейчас вот кааак потру хрустальный шар… Раскину карты таро… Помолюсь на стоящий в кабинете череп «Бедного Йорика»… И сразу все все выложу.

Ну да ладно. Попробую, как могу, ответить на этот вопрос.

1. Никто и никогда вам не скажет – купите именно сейчас и именно ту или иную валюту и будет вам счастье. А если скажут, не думайте, что это решение единственно верное.

2. Почему вы считаете, что доллар обязательно упадет? Кстати, американцы-то спят и видят, чтобы это случилось. Но не так все просто в этой жизни. Падение курса доллара приведет к улучшению экспортных условий для США, но реально будет страшнейшим ударом для европейцев, и не только для них. Уверяю вас, европейцы и остальные не будут сидеть спокойно и ждать, чтобы американские товары на полках магазинов начали теснить европейские аналоги.

3. Если мы ставим себе целью выход из одной валюты в другую, мы должны очень четко понять – для чего мы это делаем.

Тут есть несколько вариантов:

– Опасения, что в обозримом будущем можно получить серьезные геополитические встряски или обвалы рынков.

Тогда все понятно, речь идет о том, чтобы войти в японскую йену или швейцарский франк – самые защитные валюты мира. С некоторых пор в качестве защитной валюты неплохо работает израильский шекель. Но это очень специфическая история. Не стал бы ее массово рекомендовать.

– Спекуляция, поскольку мы по какой-то причине полагаем, что одна валюта может просесть или, наоборот, подняться относительно других.

Тогда у нас имеется огромный набор инструментов. Не обязательно именно продавать одну валюту и покупать другую. Есть возможность приобрести опционы или фьючерсы. Или сделать форвардный контракт. Есть еще инструмент под названием “валютные свопы” и тд. Другое дело, что с помощью деривативов мы с вами можем достаточно быстро и с высокой степенью гарантии остаться без штанов.

– Ну и наконец, валютная операция может носить страховочный характер. Так называемый хедж. К примеру, вы продаете квартиру в рублях, но обязательства у вас в долларах или евро.

Тогда, опять же, валютная отсроченная сделка вам необходима.

Так что, вариантов масса. И механизмов, соответственно, тоже хватает.

Если вернуться к вопросу читателя. Я лично абсолютно не убежден, что сейчас наилучший момент для продажи долларов. Не исключу, что евро может дойти до 1,21, фунт – до 1,32, а канадец – до 1,27. И ради этого городить огород?

Не забываем, есть еще такая замечательная штука – транзакционные издержки. Они не так уж велики, если, конечно, не работать через израильских или швейцарских банкиров (особенно первые – это «кровосиси», как говорил один известный политический деятель, еще те ). И тем не менее, для получения объективной картинки, необходимо закладывать их в расчеты.

Если испытывает сомнения в способности акций расти и выплачивать хорошие дивиденды? Если инвестор не готов разбираться в заумных стратегиях и сложных финансовых инструментах, а потребность инвестировать есть?

Потребность инвестировать есть у всех, кто обладает накоплениями, так как вклады в текущий момент не приносят ощутимого реального прироста для капитала.

Ответ очевиден – это облигации. Если вы не готовы переживать и хоть сколько-нибудь нервничать, то вполне можете получить доходность 7-8% годовых в рублях. Такую ставку вам предложат квази-суверенная ГТЛК, крупнейшая целлюлозно-бумажная компания Сегежа (принадлежит Системе) или Альфа-Банк на срок 2-3 года.

Если вы готовы принять немного больше риска, а также потратить некоторое количество сил на анализ компаний, то вполне можете рассчитывать на 9-11% годовых. Да, тут присутствуют кредитные риски, но зачастую весьма умеренные. Например, ГК «Самолет» – один из крупнейших застройщиков России предложит сейчас свыше 9% годовых на два года. Не забывайте, что, кроме кредитных рисков, в облигациях есть риски и рыночные – снижение цен в случае повышения ставок на рынке. Особенно это актуально в текущей ситуации, когда ставки находятся на минимальных исторических уровнях. Однако, если вы покупаете облигации к погашению или оферте, вы этот риск для себя исключаете. Вы получите ту доходность, которые «зафиксировали» при покупке.

Все, о чем я говорил выше – это доходность в рублях. В долларах, конечно, немного другая картина. Но и там в облигациях есть отличные возможности. Например, наш еврооблигационный сертификат показывает чуть выше 5% годовых в долларах США на горизонте около года. Старт инструмента – 23 сентября 2019 года. При этом, по-прежнему есть возможности, которые предлагают и выше 6-7% годовых. Не так давно покупал еврооблигации Abercrombie в этом диапазоне. Правда, там и горизонт подлиннее – около 5 лет.

Более подробно о том, как и через кого можно приобрести наши еврооблигационные сертификаты, по запросу на @bitkogans, mail@bitkogan.com, +79055829895.

Золото и другие драгметаллы, ведомые укрепляющейся парой евро против доллара, вновь радуют нас неплохими результатами: продолжается их укрепление.

Очередной RISK ON? Пока непонятно, насколько долго он продлится и несколько в настоящее время чёткий тренд. Но пока наверх разворачиваются драгметаллы, опять наверх смотрят рынки. Посмотрим. Либо это очередная свистопляска, либо – продолжение устойчивого тренда. Пока опасаюсь, что, скорее всего, это просто волатильность.

Не забываем о «полезных зверюшках»: NUGT, JNUG, GOLD, GLD, SILV, FRES, NEM, и пр.

Госдолг, как я понимаю, планируется увеличить примерно на 40 миллиардов долларов. В принципе, разумно. Для РФ, с ее очень небольшим госдолгом, такие цифры абсолютно не обременительны.

Это достаточно большая сумма. Лишь один вопрос: как, собственно говоря, Минфин планирует это сделать? Доходности на рынке ОФЗ сегодня не слишком вдохновляют инвесторов. На вторичке госдолги дают сегодня от 4% до 5,5% годовых. И толп инвесторов, готовых в любых объёмах приобретать бумаги по текущим доходностям, особо не наблюдается.

Что будет делать Минфин и как это отразится на рынке?

Мое мнение: если у Минфина нет большого желания давать существенную премию по доходности относительно текущих уровней, то придется, очевидно, сделать упор на выпуске различного рода флоутеров– бумаг с переменным купоном, возможно, с привязкой к инфляции или курсам валют.

Честно говоря, я бы на месте Минфина активно развивал рынок бумаг, линкованных на курс доллара США, евро, швейцарского франка и т.д. Эти бумаги для населения были бы крайне интересной альтернативой валютным депозитам. Доходность по ним, как мне видится, могла бы быть 2,5-3% годовых. Для Минфина эти бумаги были бы, по сути своей, альтернативой внешним заимствованиям.

Полагаю, что, во-первых, резко увеличится предложение различного вида флоутеров. Во-вторых, ЦБ в данных условиях, по всей видимости, придется пойти на частичный выкуп (как это делает ФРС) облигаций на собственный баланс.

Честно говоря, ничего трагичного в таком повороте дел я не вижу. Все мировые центробанки сегодня вынуждены пойти по этому пути. Мы что, особенные? Да, это будет некая форма QE.

Если обьем этих дополнительных заимствований, с помощью ЦБ, в итоге за год составит порядка 1-1,5 триллионов рублей, не думаю, что данный факт сильно повлияет на курс рубля.

Удастся ли Минфину в этом году привлечь необходимую сумму для финансирования экономики и покрытия дефицита бюджета? Если проявить немного фантазии, то без проблем справятся. Дальше уже вопрос в том, есть ли желание и возможности проявлять эту фантазию?

Есть еще один способ значительно упростить работу Минфину: быстро принять новую программу развития страны, где будет четко заявлен курс на дерегуляцию, либерализацию, снижение роли государства, изменение системы налогообложения и т.д. Рецепт стар и хорошо известен. Иностранные инвестиции потекут рекой, скупая и наши долги, и иные ценные бумаги. Но что-то в этот пусть верится слабо. Скорее, учредим еще одну госкорпорацию. По выходу из рецессии. Оно как-то привычнее будет.

В этом вопросе происходят по крайне неприятной причине. Она заключается в том, что сегодня в рыночные цены активов заложено продолжение вливаний ликвидности в экономику со стороны ФРС.

Пауэлл, нынешний председатель ФРС, давно высказывал мнение, что с количественным смягчением сопряжены значительные искажения, поэтому в октябре 2017 года стартовала программа снижения баланса ФРС на $50 млрд в месяц. Но и эту программу пришлось свернуть, начиная с сентября 2019 года. В связи с падением экономической активности, баланс начали снова наращивать.

Даже в более-менее спокойные времена ФРС не удавалось сжать баланс в достаточном объеме. Сократить свое присутствие на финансовых рынках в посткоронавирусной американской экономике будет еще сложнее. ФРС проникает во все большее количество сфер экономики в ходе программ поддержки, это усугубляет уже присутствующие на финансовых рынках искажения в ожиданиях и оценке активов. То, что мы наблюдаем сейчас, можно назвать «иглой количественного смягчения», с которой не так просто слезть.

К слову, наша страна уже десятки лет пытается слезть с «нефтяной иглы». И что? Процесс «слезания с игл» – это процесс вечный.

Все программы количественного смягчения ФРС до пандемии пополнили баланс системы максимально на $3,5 трлн. Перед началом пандемии регулятору удалось снизить активы лишь на $350 млрд. То есть ФРС удалось избавиться только от 10% того, что они скупили, начиная с 2008 года. Причем, даже до пандемии, регулятор планировал наращивать баланс, а не его снижать. Из-за пандемии ФРС купила активов еще на $2,8 трлн. То есть, если ФРС захочет, например, полностью перестать вмешиваться в финансовый рынок, ей нужно будет избавиться от почти 90% купленных ею ценных бумаг.

Для того, чтобы осознать, насколько это нереализуемо, достаточно вспомнить, что за 11 лет (после кризиса 2008) ФРС смогла продать только 10% купленных ценных бумаг. Ситуация усугубляется еще и тем, что зависимость экономики от количественного смягчения в ходе пандемии стала значительно выше. Более того, из-за искажений, которые только растут от вмешательства ФРС, будут расти и риски на финансовом рынке. Значит, кризисы, с которыми будет сталкиваться США после коронавируса, будут бить по экономике сильнее, если ФРС прекратит печатать деньги.

Чем дальше ФРС заходит, тем сложнее будет начать снижать баланс в дальнейшем. Причем я говорю не только про этот кризис и его последствия, но и про будущие кризисы.

Возникает резонный вопрос: когда ФРС прекратит печатать деньги?

В любой экономике всегда бывают кризисы, причем они, как правило, длятся дольше оживлений. Поэтому зависимость американской экономики от ликвидности ФРС, судя по всему, будет вынуждать регулятор печатать деньги всегда.

Есть ли этому предел? ФРС будет намеренно снижать свой баланс только когда потери от этой политики будут меньше, чем потери от удержания баланса на старом уровне. Как мы понимаем, для США потери от снижения баланса потенциально очень большие. Поэтому достаточно сложно себе представить что-то хуже обвала рынков при прекращении QE. Возможно, сопоставимым по тяжести явлением можно считать двузначную годовую инфляцию и/или серьезную девальвацию доллара. Тогда ФРС, возможно, сможет пойти на целенаправленное сужение баланса. В любом случае, такая политика не обойдется без потрясений для экономики.

В ближайшем будущем ФРС точно не будет решительно избавляться от купленных активов. В далеком будущем, скорее всего, тоже.

Вывод. ФРС так и будет жить с огромным балансом, как, например, живет Япония с госдолгом к ВВП более 200%. И никуда им от этого не деться. Более того: красивые слова о том, что с этим безобразием что-то надо делать, баланс ФРС будет продолжать расти.

До каких величин? Думаю, это решать уже нашим внукам.

Есть одна крайне интересная тема, о которой я периодически задумываюсь. После кризиса 2008 года, ФРС в течение двух лет расширила свой баланс на $1,4 трлн. В этом году за три месяца ФРС добавила к балансу почти $3 трлн. Поэтому очень любопытно развитие событий после того, как экономика США больше не будет нуждаться в количественном смягчении таких масштабов.

Сейчас ФРС дает понять, что готова продолжать скупку активов и что главный приоритет – сохранение максимального количества рабочих мест. Безработица в США сейчас практически в два раза выше докризисных уровней. И то, такие показатели были достигнуты благодаря щедрой поддержке правительства.

Глава ФРС, Джером Пауэлл, подает сигналы, что, в силу крайне тяжелой обстановки на рынке труда, ФРС готова закрыть глаза на повышение инфляции и продолжить покупку государственных облигаций. Проблема в том, что последствия коронавируса будут долгосрочными, безработица не упадет до докризисных уровней моментально. Судя по всему, QE от ФРС будет продолжаться достаточно долгий срок.

Как ФРС будет в дальнейшем избавляться от активов на балансе? На мой взгляд, более актуальный вопрос заключается в том, будет ли ФРС вообще это делать?

Исторический опыт показывает, что продавать активы с баланса достаточно трудно. Например, в 2008 и 2010 проводились масштабные программы количественного смягчения (не такие масштабные, как сейчас, но все же). С тех пор участие ФРС в экономике выросло и привело к воистину поразительным искажениям.

В начале 2008 избыточные резервы коммерческих банков составляли примерно $1,8 млрд. В 2014 они достигли $2,7 трлн. Кстати, в мае этого года они составили $3,2 трлн. Огромные избыточные резервы особенно опасны в сочетании с низкими ставками, так как финансовые институты имеют много свободных денег и готовы их инвестировать в рисковые активы в поиске хоть какой-то доходности. То, что ФРС вкачала в банковскую систему сотни и сотни миллиардов долларов после кризиса 2008, уже создало массу искажений и перегрело рынки, переоценило многие активы. Таким образом, QE приводит к накоплению рисков в финансовой системе.

В середине 2006 года, когда еще не было раздувания «ипотечного пузыря» и не было ни одного QE, отношение индекса S&P500 к прибыли находилось в районе 16-18. В период 2016-2018 годов этот же показатель находился в районе 23-25. Здесь важно именно то, что этот показатель в относительно спокойные времена значительно вырос. То есть для американской экономики подобный рост стоимости акций к прибыли стал чем-то в роде «новой нормы» из-за того, что в экономике такой избыток ликвидности, что активы стали стабильно переоценены.

Та же ситуация с доходностью казначейских облигаций. В 2006 реальная доходность 10-летних облигаций правительства США находилась в районе 1,5%, а с 2016 по 2018 год средняя реальная доходность составляла около 0,4%.

Все всё понимали, но ничего поделать не могли. Начиная с 2013 года, главы регулятора предпринимали попытки обратить вспять процесс расширения баланса ФРС. Проблема была в том, что, как только появлялись новости об этом, рынок реагировал паникой. ФРС, как и хотела еще со времен кризиса 2008 года, создала систему, через которую она может влиять на цены активов. Ирония заключается в том, что ФРС это удалось в полной мере, и теперь на цены активов влияет как рост баланса, так и его снижение. Нужно бояться своих желаний.

Один из примеров панической реакции на сжатие баланса произошел 19 июня 2013 года, когда председатель ФРС Бен Бернанке на пресс-конференции объявил о сокращении своей программы ежемесячной покупки облигаций в размере $85 млрд в месяц. Во время пресс-конференции процентные ставки по 10-летним казначейским облигациям выросли с 2,20% до 2,35% в течение дня; к 25 июня – до 2,60%.

Доброе утро, друзья! Короткий взгляд на рынки поутру. И вновь… оптимизм.

На фоне стремительно надвигающейся второй волны, на фоне опасений и страхов в предверии выборов и пр., рынки цветут и благоухают.

Ничего удивительного. Как мы с вами уже говорили, началась болтанка. А во время болтанки вспышки страха с калейдоскопической скоростью меняются на взлеты энтузиазма. Страх сменяет жадность с тем, чтобы снова превратиться в страх.

Что делать в этой ситуации инвестору? Самое лучшее, как мы с вами уже говорили ранее, постоять в стороне. Посидеть на заборе, покурить бамбук. Заняться чем-нибудь более веселым. Например, размышлениями о том, куда направить учиться деток после окончания школы. Или посадками озимых. Можно сгонять на рыбалку или пойти собирать опят, которых в лесу настолько много, что уже и собирать их лень.

Что касается спекулянтов. Очевидно, играть от обратного. На энтузиазме продавать. На панике покупать. Но есть небольшой нюанс: угадать не всегда получится. Залеты будут обязательно.

Об остальном. Фьючерсы на Америку в хорошем плюсе. Коммодитиз – вверх. Валюты против доллара США – вверх. Кроме, разумеется, турецкой лиры. Ну что же, значит, завтра или послезавтра все будет с точностью наоборот. Опять же, кроме лиры. У нее пока, очевидно, один путь – на юг.

Не так давно опубликовал пост о том, кем востребованы наши внутренние долги, ОФЗ.

Необходимо дополнительно отметить, что привлекательность наших «домашних» суверенных бондов для нерезидентов сейчас значительно снизилась. Раньше они могли использовать разницу в ставках для получения дополнительного дохода, а теперь этот дифференциал сократился до 3% пунктов на коротком участке кривой. В то время как ранее он мог достигать и 7-8% пунктов.

Была возможность эффективно реализовывать стратегию «carry trade», занимать в долларах по низкой ставке, хеджировать курс рубля и получать фиксированную доходность в долларах до 5% годовых. При незначительных кредитных рисках. По эмитенту с инвестиционным рейтингом. Сейчас другие времена и наплыва нерезидентов, которые двигали курс рубля вверх, а кривую доходности ОФЗ вниз, ожидать уже не стоит. В целом, это пересекается с гипотезой о том, что ЦБ принялся стимулировать государственные банки для покупок ОФЗ в больших объемах.

К чему все эти рассуждения? Происходящее может быть ещё одним фактором для дополнительной слабости рубля.

Еще раз повторю: в нынешних условиях не вижу никаких возможностей для нашего ЦБ снижать ставку.

Изучаем матчасть во флоутерах. И стараемся избегать рублевых бумаг с погашением дальше чем 2022-2023 годы.

Ликвидность в стакане – так говорят, когда биржевой стакан полон или полон наполовину, но не меньше.

Конь – шутливое название фьючерсного контракта на срочном рынке.

Витя – ласковое прозвище североамериканского сорта нефи марки WTI. Боря – то же самое, только марка Brent.

Еда – иногда так трейдеры называют фьючерсный контракт на валютную пару евро/доллар, обозначается как ED.

Ол ин (англ. all-in) – сделка, для проведения которой трейдер использует все имеющиеся у него деньги, а иногда и взятые в долг у брокера. Иногда еще говорят «на всю котлету».

Сыграть, отыграть фигуру – движение инструмента по определенной фигуре, например, флаг.

Тест, потестить – приближение цены к определенному уровню и возврат на более низкие или высокие позиции несколько раз в течение промежутка времени: часа, дня и т.д.

Откупили – возврат цены на прежние уровни после резкого снижения.

Быть в позе – набрать запланированный объём актива и находиться в сделке.

Сквиз – возврат цены к определенному уровню и резкий отскок от него. На графике отображается в виде шпиля (тонкая линия от тела свечи).

Утренняя звезда – свеча с высокой верхней тенью и без нижней тени.

Резать позы – экстренное закрытие всех позиций: распродажа активов и перевод их денежную форму или в защитные активы, например в облигации. Трейдеры «режут позы», когда чувствуют обвал на рынке.

Башня в стакане – крупная по объему заявка на покупку или продажу той или иной бумаги в биржевом стакане. Башни могут быть построены одним игроком либо складываться из совпадающих по цене заявок нескольких игроков. Ударить по башне – купить или продать по текущим ценам без выставления встречной заявки. Снести башню – полностью удовлетворить крупную заявку, тем самым убрав уровень поддержки (сопротивления).

Вынести (попасть) на стопы – неприятное для игрока явление, когда движение цен приводит к срабатыванию выставленных им страховочных стоп-лоссов. Вынос заключается в том, что дальнейшее движение рынка происходит в обратную сторону. Срабатывание стоп-лосса в таком случае приводит не к остановке потерь, а к очень обидному выходу из позиции, которая в дальнейшем становится прибыльной.

К первой значимой дате мы подходим с очень хорошим результатом: сейчас сертификат стоит 104,93% годовых. Это почти 5% годовых в долларах США. Мы достигли целевого диапазона долгосрочной доходности 5-6% годовых даже в кризисный год.

Такой результат стал возможным благодаря активному управлению. На старте сертификат был укомплектован облигациями с разной дюрацией; во время снижения цен на рынке нам удалось из «коротких» (они незначительно снижаются в цене при повышении доходности в целом на рынке) без потерь перейти в более длинные выпуски на очень привлекательных уровнях. Некоторые подобные идеи, например, Haliburton, принесли около 30% абсолютной доходности. В настоящий момент средняя дюрация немного сокращается. Но в целом структура соответствует защитной стратегии иммунизации от повышения ставок, чтобы обеспечивать стабильный денежный поток, подразумевающий долгосрочный пенсионный план с целевой доходностью, как у же говорил выше, 5-6% годовых в долларах США. Пока отлично справляемся. При этом, учитывая удачный кризисный год, не могу исключать, что доходность будет еще выше, несмотря на низкие ставки в целом.

На рынке есть ряд идей со значительным потенциалом для восстановления к докризисным уровням. Они предлагают 6-7% годовых к погашению и текущий купонный доход на уровне 4-5% годовых. При условии роста цен, по этим идеям может быть и двузначная доходность в долларах.

Более подробно о том, как и через кого можно приобрести данный продукт, по запросу на @bitkogans, mail@bitkogan.com, +79055829895.

В последнее время только ленивый не спросил о том, что думаю о судьбе рубля. Интерес усилился на фоне событий в Беларуси и просьбы Главы Правительства России российским госбанкам помочь банковской системе Беларуси.

Практически убеждён: риском для рубля эта помощь являться не будет.

Финансовая система Беларуси настолько незначительна по своим объёмам, что вряд ли хоть как-то будет на что-то влиять. ВВП Беларуси порядка 3% от российского.

Основной риск, скорее, санкционного характера.

Впереди выборы Президента США. А значит, поиск виноватых во всем мире. Американские сенаторы, во имя «доброго пиара», будут пачками вносить различные санкционные инициативы. Вот последняя.

А тут уж надо смотреть, ведь санкции санкциям рознь. 90% идей в области санкций для российской экономики – слону дробина. Но есть и неприятные, болезненные. Впрочем, сегодня есть ощущение, что до новой каденции МегаДед вряд ли будет одобрять и ратифицировать весь этот бред.

В принципе, ничего неожиданного. Мы с вами это предсказывали еще месяца три назад, когда спорили с уважаемым Германом Оскаровичем и аналитиками Альфа Банка.

Однако, и ребята из ММI признают. Основные риски – не здесь, а, скорее, в теоретических грядущих санкциях.

Полагаю, что в ближайшее время нас вряд ли «порадуют» долларом по 80-82. А вот полетать вокруг 75-76 параллели, это да, это можем.

1. Рынки и, прежде всего, отдельные сектора были перегреты. Данный факт был очевиден даже ребенку. Ну не может рынок расти без коррекции столь продолжительное время, тем более в такой тяжелой ситуации в самой экономике. Коррекция была необходима. 2. Народ, в конце концов, должен был хотя бы немного испугаться. Рынки могут расти тогда, когда есть достаточное количество осторожных, сомневающихся. Наконец, просто откровенно шортящих товарищей. 3. Обратите внимание на очень любопытный феномен. Падения на рынках начались с одной весьма интересной «штучки», которую мы с вами обсудили ранее. Рынок продолжал расти, а вот волатильность (VXX) тоже начала рост и росла уже несколько дней. Странный момент? Ничуть. Крупные игроки начали… не с продажи акций, но с продажи индексов и покупки опционов и волатильности. А теперь провожаем наши наблюдения. И вот вам – вуаля. На достаточно нервном рынке вчера волатильность не росла, а падала (график ниже). Да, да. Крупные игроки начали закрывать шорт позиции по рынку. Как говорится, попродавались и хорош.

Что же это было?

Друзья, обратите внимание на даты. Просадки начались РОВНО за два месяца до выборов в США.

Управляющие крупных фондов, скорее всего, решили зафиксировать прибыльные позиции и перестраховаться перед выборами, уйдя в кеш. Немудрено. База для весьма неплохих бонусов обеспечена. Зачем же рисковать, тем более в ситуации, когда действительно все более чем непонятно и рискованно?

Так получается, что все эти нервные три дня – это репетиция приближающихся бурь? Скорее всего, именно так. Именно поэтому не стал вчера продолжать активные продажи в Агрессивном и Оптимальном портфелях сервиса BidKogan. Ограничился точечными действиями. Покупки отложил на сегодня. Почему? Одного индикатора недостаточно. Посмотрим сегодня.

А что остальные индикаторы?

Валюты. Евро, британский фунт, канадский и австралийский доллар, израильский шекель и прочие ведущие валюты мира немного просели относительно доллара США. Не критично. Все в пределах 1,5-2%.

Валюты развивающихся стран? Большинство (кроме, естественно, наших любимых Шерочки с Машерочкой) были более чем стабильны и «невозмутимы» в своих движениях. И китайский юань, и индийская рупия и даже традиционно не очень сильные за последнее время бразильский реал, мексиканский песо и даже(!!) южноафриканский ранд смотрели на все происходящее свысока и не реагировали.

Коммодитиз? Полное и олимпийское спокойствие. Помотало драгметаллы немного в разные стороны. Разве ж это мотания? Так… разминка.

Нет, такой хоккей… нам пока не страшен.

И только нефть, управляемая лихими ковбоями в чалмах, нервировала. Это да. Скажу откровенно: не вижу здесь огромного даунсайда. Допустим, еще доллар-два. Да и то не факт.

Мировая экономика, кряхтя и постанывая, начинает потихоньку восстанавливаться. Денег напечатано столько, что хватит на грядущие годы. На этом фоне полагаю, что потенциал падения цен на нефть сегодня вряд ли может измеряться десятками процентов. А окончательно убедил меня в этом один из моих клиентов, предложивший строчно зашортить нефть. Народ еще очень хорошо помнит те безумные дни в марте, когда порой возникало ощущение, что нефть – это нечто вообще в хозяйстве ненужное.

Буду искать уровни для покупки нефти. Но не в моменте. Впрочем, об этом будет отдельный пост.

Вывод. Управляющие крупными фондами немного сократили позиции в акциях и полюбовались на коллективный психоз «робингудов», коих появились миллионы на международных рынках.

Скорее всего, в условиях продолжающейся денежной экспансии, низких ставок и обещаний регуляторов способствовать ускорению инфляции, по-настоящему сильную просадку рынков пока мы не узрим. Ключевое слово ПОКА.

Есть достаточно триггеров для обвалов рынков. А пока… очевидно, выдыхаем. Надолго? Не думаю. И, вполне возможно, увеличиваем позиции в золоте и серебре. Но это если увидим новый виток укрепления евро. Следите за нашими действиями в сервисе по подписке BidKogan.

Друзья, не так давно предупреждал: чем ближе к началу ноября, тем сильнее будет штормить рынки и тем более будет возрастать волатильность. Ещё и еще раз рекомендую подумать, нужно ли сейчас брать риски? Может, текущий отскок – хороший повод зафиксировать позиции и постоять какое-то время в стороне?

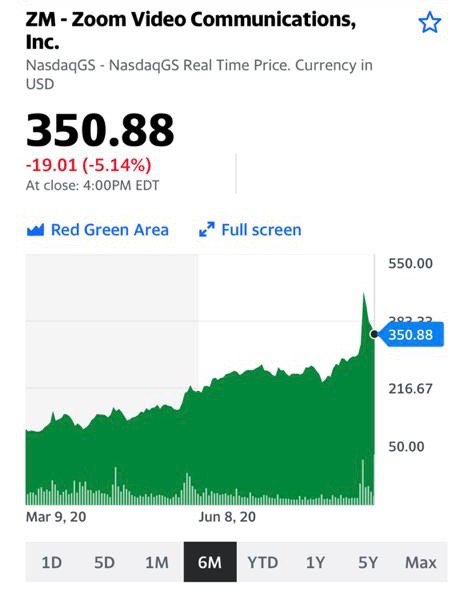

P.S. Очень прошу: не спешите бежать всей толпой и срочно покупать Teslaили Zoom. Они по-прежнему очень и очень дороги.