Компания снова будет поставлять свою продукцию на рынок США. Любопытно, что новость появилась буквально на следующий день после встречи президентов Путина и Байдена. Совпадение? ?

Перерыв в поставках «Абрау» в США составил около 5 лет. Первые бутылки российского игристого отправятся за океан уже в конце июня 2021 г. Отметим, что продукция «Абрау» будет представлять Россию на американском рынке в гордом одиночестве.

Новость, безусловно, носит позитивный характер для «Абрау», хотя пока сложно оценить количественно, как вырастет денежный поток компании от поставок в США. Кстати, акции в моменте растут на 2,25%.

Возможно, это только начало. Посмотрим. Ведь по-настоящему сильным триггером для компании будет покупка новых виноградников или земли под их создание.

В прошлом году «Абрау» сделала важный шаг в этом направлении – купила «Винодельню «Юбилейную» в Краснодарском крае.

Ждем продолжения, поскольку производство вина из своего сырья, а не из покупного материала – основа роста рентабельности и эффективности такого бизнеса.

Как и ожидалось, комитет FOMC единогласно оставил базовую ставку около нуля и не стал корректировать программу покупки активов (QE). Второе – особо ценно.

Почти все ожидали, что ФРС продолжит утверждать: все под контролем.

А мы грешным делом подумали, что прозвучит, дескать, «мы поняли, что чуток ошибались и все выходит из-под контроля». Что-то типа «Я устал, я ухожу»… Не смешите мои тапочки.

Но, как и предполагалось, инфляция в США слишком сильно разогналась, чтобы делать вид, что ее нет. Ее заметили. Ей даже ласково, по-отечески, погрозили пальчиком.

Что изменилось?

1. Прогноз инфляции на 2021 год вырос до 3,4%, что на целый процентный пункт (!) выше мартовского прогноза ФРС. Забавно, что при этом в заявлении по итогам заседания по-прежнему говорилось, что инфляционное давление носит «временный характер».

2. Теперь медианный член FOMC ожидает, что к концу 2023 года ставку повысят дважды, в прошлый раз не ожидалось ни одного повышения… А это уже противоречит риторике о том, что инфляция временная.

3. И последнее: скорректировали пресс-релиз. В прошлом заявлении ФРС было написано: «Пандемия COVID-19 вызывает невероятные человеческие и экономические страдания в США и во всем мире.» Теперь вместо этого написано: «Прогресс по вакцинации снизил распространение COVID-19 в США».

Как говорится, почувствуйте разницу.

ФРС разговорами о восстановлении американской экономики явно начинает готовить почву для ужесточения политики.

Теперь господину Пауэллу придется убеждать рынок не только в том, что инфляция временная, но и в том, что экономика США вот так взяла и неожиданно восстановилась за короткий период времени и больше не нуждается в поддержке регулятора. (Что-то мне это ?.)

На пресс-конференции глава ФРС Джером Пауэлл продолжал петь старую-добрую песню о временной инфляции, но осторожно отметил важную вещь: «Инфляция может оказаться выше и устойчивее, чем мы ожидаем». Более того, было сказано, что дискуссия о снижении темпов QE начнется в ближайшее время, но сообщат заранее.

Практически убежден: в августе от 120 ежемесячных миллиардов хорошо если останется половина.

Все больше инвесторов начинают понимать: заявление ФРС было холодным душем. Эйфория на рынках неожиданно испарилась, вместе с надеждой на бесконечный аттракцион невиданной щедрости.

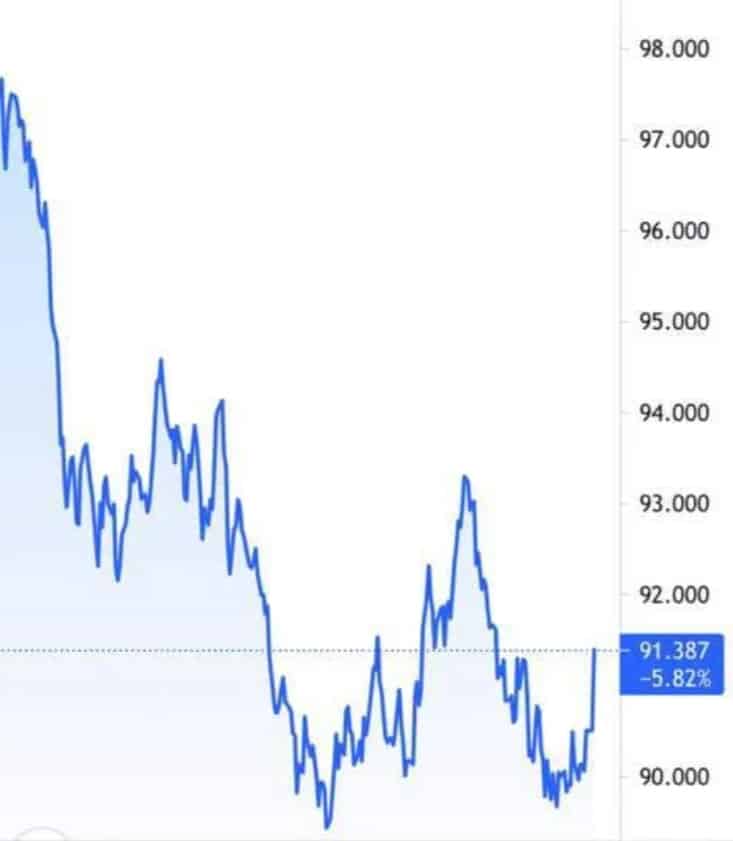

Доллар укрепился почти на 1%, драгметаллы, соответственно, просели. Золото и серебро потеряли более 2%. Выросли доходности казначейских облигаций: ставка по 10-леткам поднялась с 1,49% до 1,58%.

Это серьезно, но не драматично.

Впрочем, память инвесторов коротка.

Понервничают и побегут покупать обратно, ведь денег – море. Ждем волн. Эдакий марафон возвратно-поступательных движений.

Не исключу, что рынок будет раз за разом делать попытки душевно подрасти. Но продавцы, похоже, скоро станут понастойчивее.

Держусь своей стратегии.

За чем внимательно следим?

1. Доллар против основных валют.

2. Доходности по UST.

Здесь – ключики к пониманию того, чего ждать дальше.

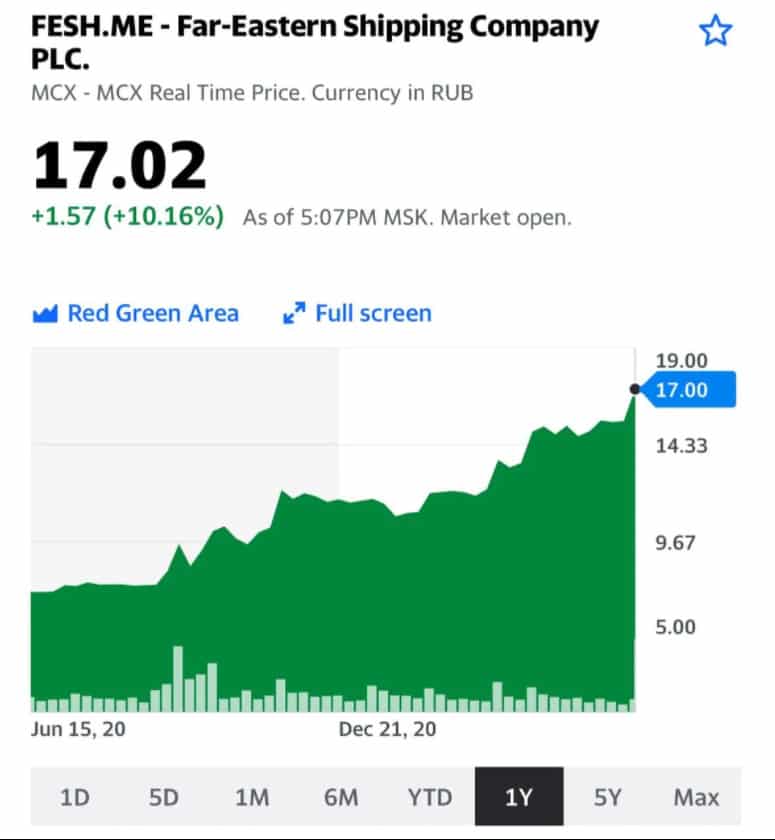

GHP Groupпродала долю в транспортной группе Fesco (23,8%) еще в октябре 2020 года, но ее покупатель не раскрывался.

Им стал новый глава совета директоров группы Андрей Северилов.

Событие можно расценивать, скорее, как позитивное. В компании формируется новая структура акционеров, что может позитивно сказаться на финансовом положении в целом. Это уже отражается в виде сокращения долга на 23% по итогам 2020 года.

Писали про Fesco очень много ранее. Идея дала около 100% прибыли за два года – очень существенно.

В то же время, даже сейчас по своим коэффициентам Fesco (FESH RX) выглядит весьма привлекательно. Прогнозных значений у нас нет, но в моменте соотношение капитализации к чистой прибыли – на уровне около 4. А EV/EBITDA находится недалеко от отметки 6.

Текущая ситуация на рынке контейнерных перевозок (писали о ней сегодня), а также окончательное разрешение вопросов в структуре владения компанией, могут стать новыми и дополнительными триггерами для инвестиционной идеи.

Котировки акций компании Fesco (FESH.ME – Far Eastern Shipping Company PLC.)

Для мировой торговли это грозит последствиями более серьезными, чем недавняя блокировка Суэцкого канала.

Хорошие новости. Вчера в Гуандуне не обнаружили новых случаев заболевания, власти объявили о смягчении ограничительных мер. Работа порта Яньтянь восстановлена на 70%.

Плохие новости. На устранение последствий масштабных задержек в движении судов уйдет много времени. Проблемы в китайских портах уже привели к рекордным ценам на транспортировку, что может внести свой вклад в рост инфляции.

В этой связи еще более актуальными могут стать наши. В частности, компания ZIM Integrated Shipping Services Ltd. (ZIM US) – очень волатильная, и в тоже время недооцененная идея в отрасли. Уже фиксировали часть прибыли по позиции и докупали после отката вновь.

В чем реальная причина падения акций компании Coca-Cola: , дивидендном гэпе или в чем-то другом?

Компания не теряла 4 миллиарда долларов. Снижение котировок и вправду отразилось на рыночной капитализации компании, однако спустя несколько часов акции Coca-Cola восстановили большую часть потерянных позиций. Учитывая капитализацию компании, 240 миллиардов долларов, 4 миллиарда – мелочи.

Говоря о дивидендах, необходимо понимать, что в случае Coca-Cola дивидендный гэп составляет менее 1% от капитализации. Даже если дивиденды и повлияли на стоимость акции, эффект был мизерным.

Впрочем, в понедельник на внебиржевых торгах просела вся отрасль прохладительных напитков, не только Coca-Cola.

То, что мы сейчас наблюдаем, является типичной историей для перегретого рынка: любая новость или слух приводят к серьезным движениям. Фундаментальная составляющая больше не играет главную роль. Посмотрите на AMC, Gamestop, Tesla и тд.

Рынок всегда был пуглив. Сегодня мы видим, что малейшие глупости могут очень серьезно повлиять на рынок. И задуматься нужно об этом, а не о жестах замечательного футболиста.

Многие акции на российском рынке находятся достаточно высоко и уже «просятся», чтобы по ним зафиксировали прибыль. В то же время, полагаем, что среди акций первого и второго эшелонов есть не только недооцененные идеи, но даже целые сектора.

Один из таких секторов, по нашему мнению, – ритейл. В частности, флагман нашего продуктового ритейла – X5 (FIVE RX). Акции компании торгуются сейчас около 2 300 руб. При этом еще в октябре 2020 г. цена достигала 3 000.

По акциям заплатили очень неплохие дивиденды за прошлый год– около 8% годовых. И дивидендный «гэп» был стремительно закрыт.

Вместе с тем, потенциал еще может быть высок. Посудите сами, по EV/EBITDA 2021 компания торгуется на уровне 6,35. А соотношение P/S и вовсе более чем комфортное – 0,29❗️

X5 (FIVE RX) вполне может быть перспективной идеей из защитного нецикличного сектора. Тем более, ритейл может выиграть от ускорения инфляции в РФ.

Имеются и другие недооцененные идеи в этой отрасли. Но избирательно. Обязательно вернемся к теме ритейла в ближайшие дни.

Цены производителей в США выросли на 6,6% (г/г) в мае после роста на 6,2% (г/г) в апреле.

Месячный прирост в мае составил 0,8% (м/м) по сравнению с 0,6% (м/м) в апреле.

Очередной рекордный рост цен производителей создает дополнительные риски роста инфляции в США, так как цены производителей имеют свойство перекладываться на потребительские цены.

В результате выхода новости драгметаллы немного укрепились, а доходности казначейских облигаций США подросли. Процент по UST10 вырос с 1,49% до 1,50%. Допускаю, что это не предел.

Тем не менее, не факт, что мы увидим сегодня какие-то драматические движения. Да, инвесторы должны опасаться высокой инфляции в США, так как она может заставить ФРС свернуть стимулы раньше. Но, как мы все заметили, рынок пребывает в грезах о бесконечном QE. И надолго ли это – не угадаешь.

Скорее всего, в преддверии заседания ФРС рынки пока займут выжидательную позицию.

Цена нефти Brent побила двухлетний рекорд, поднявшись до $73,62 после заявления МИД Ирана.

Заявления из Тегерана, по сути, говорят о том, что процесс переговоров значительно буксует – не факт, что соглашение в итоге будет достигнуто. Для нефти это, естественно, плюс. Более подробно сегодня уже .

JPMorgan и Morgan Stanley советуют продавать казначейские облигации США

В последнее время здесь действительно наблюдалось противоречие. С одной стороны, росла инфляция, с другой – на надеждах, что инфляция пришла ненадолго, снижались доходности американских бондов. Думаю, что ситуация эта – временная, и доходности обязательно начнут расти. То, что крупные инвест банки убеждают сейчас продавать казначейские облигации, укрепляет меня во мнении, что их доходности будут расти, и скоро десятилетки могут дойти до 1,6% и даже выше. Это может быть серьезным триггером для продаж на рынке.

Американская Nonavax о 90,4% эффективности своей вакцины. Акции выросли на 11%

Особенность вакцины Novavax заключается в том, что она достаточно мягкого действия. К тому же, более удобна в транспортировке, чем многие ее аналоги. Если ее эффективность действительно выросла, этот актив может оказаться весьма неплохим вложением.

Многие, покупая ценные бумаги, не задумываются о том, что это такое.

В чем разница между акциями и облигациями для инвесторов и компаний? Чем дивиденды отличаются от купонов?

Деньги можно дать в долг, оговорив с должником срок и величину процентов в расписке или договоре. А можно передать деньги надежному человеку в его «дело» с условием: «потом вернешь, сколько сможешь, %% по желанию».

В первом случае расписку можно считать облигацией, которая фиксирует за вами право на сумму долга и проценты по нему. Второй случай, с некоторой натяжкой, можно считать вашим участием в акционерном обществе, которое закрепляет за вами определенную долю в собственности компании, но не дает гарантий.

По сути, облигации это долговые расписки. Их могут выпускать государство или компании, которым необходим дополнительный капитал. Покупая облигации, вы даете эмитенту деньги в долг; вашей целью являются проценты в виде купонов и/или дисконт – разницы между ценой покупки и погашения. Величина купона и дисконт известны уже в момент приобретения бумаги, т.е. облигация позволяет планировать ваши финансы.

Покупая акции, вы получаете право на определенную долю в собственности компании, можете принимать участие в принятии решений относительно стратегии развития компании и, главное, можете пропорционально своей доле претендовать на дивиденды, в том случае, если есть прибыль, величина которой неизвестна в момент покупки акций. Акции могут выпускать только компании. Покупая акции, вы не можете с точностью сказать, когда и за сколько вы их продадите.

Отличие облигаций от акций, как инструмента управления вашим капиталом, заключается именно в возможности сразу оценить потенциальный доход.

Акции для эмитента – это капитал, который не требует возмещения собственнику в виде процентов, только дивиденды в случае наличия прибыли. Единственное исключение составляют привилегированные акции, владельцам которых гарантированы фиксированные дивиденды, но при этом они не участвуют в управлении компанией.

Облигации – это долг, за который нужно регулярно платить купоны и когда-нибудь обязательно придется отдавать. Исключением являются вечные облигации, по которым платятся купоны, но они не имеют срока погашения, что выгодно эмитенту, а в случае высокой ставки – и держателю.

В некоторых случаях облигации могут быть обменяны на другие ценные бумаги эмитента, так называемые конвертируемые облигации.

Долговые бумаги могут быть обеспеченными, в этом случае государство, муниципалитет или банк дает по ним залог или поручительство.

Основные отличия:

Характеристика: разница акций и облигаций

В следующую субботу мы подробно разберем различия между акциями и облигациями. Поговорим о том, чем дивиденды отличаются от купонов для компании и инвесторов.

Вчерашние события на американском рынке напомнили вечное: любимый, не верь своим глазам, верь моей совести! Или заклинатели змей и рынков из ФРС – величайшие гении всех времен и народов, или мир абсолютно сошёл с ума.

«По итогам мая индекс потребительских цен в Штатах показал рост на 5% в годовом выражении, чего статистика не видела с августа 2008 года. Относительно апреля темпы роста цен ускорились на 0,8 процентного пункта, а базовая инфляция, исключающая энергоносители и продовольствие, достигла 3,8% в годовом выражении и стала максимальной с 1992 года.»

Что происходит на рынке после этого?

1. Устремляются ВНИЗ доходности по UST. Десятилетки падают по доходности аж на 2%, цены бондов, соответственно, вверх.

2. Растут цены и на корпоративные облигации. Так, наш облигационный сертификат дорожает за один день на 0,2%. К примеру, облигации Xerox, с погашением в 2039 и купоном 6,75, поднимаются на 0,4%, Dell, с погашением в 2038 и купоном 6,5, на 0,5%, Halliburton, погашение 2038, купон 6,7, аж на 1.1%. А мои любимые варранты имени Яресько с погашением в 2040 улетают вообще в космические дали (плюс 3,6%❗️)

3. Дорожают драгметаллы. Не зря похоже я вчера, вопреки абсолютно всей нормальной логике, через 5 минут после вышедших цифр решил «на всякий случай» немного платины.

4. И, наконец, рынки акций, вопреки всем канонам и здравому смыслу, устремились вверх. А как не начать расти, если бонды так себя ведут?

Что это было? Все прогрессивное человечество опасалось роста инфляции, получило его во всей своей красе и… насладилось оптимизмом рынков, которые, похоже, пройдя предварительную дрессировку ФРС, получили инъекцию вечной молодости и счастья.

Как долго будет длиться этот цирк? Не уверен, что вся эта фантасмагория надолго. Не обманешь ни логику, ни здравый смысл. Я конечно пока не слишком верю в публикуемые сегодня прогнозы о том, что в ближайшее время мы увидим еще более шокирующие цифры (говорят и о 7%). Но то, что заклинатели здравого смысла из ФРС – почти что маги, это факт. Посмотрим, надолго ли хватит оптимизма.

Ребе спрашивает Мойшу, который пришел договариваться об обрезании своего 12го ребенка.

– Мойше, у тебя совесть есть? Почему даже после 12 детей ты никак не женишься на Сарочке!

– Да сам не знаю, ребе. Шото она мне не нравится…

Вот и мне что-то вся эта «Сарочка» не слишком нравится.

Фармконцерн заключил контракт на поставку молнупиравира, экспериментального препарата для лечения COVID-19 (от легкой до умеренной степени). Сумма контракта – $1,21 млрд.

Полагаю, новость может послужить хорошим драйвером роста для акций компании. Вчера на торгах акции прибавили около 2%.

Компания хорошая, успешная, много препаратов. Бумаги не дешевы, но потенциал есть.

Довольно любопытная новость насчет вариантов развития инфляционных процессов в долларовом мире.

Бен Бернанке признаёт, что по одной из возможных моделей инфляция летом может достигнуть уровня 5%.

Конечно, это не основной, не базовый вариант. В базовом как раз все гораздо скромнее. Но шанс, шанс есть.

Любопытно: что будет делать ФРС, если цифры в действительности будут именно такие?

И еще. ФРС выдвинула тезис о временном характере инфляции.

Если, к примеру, в течение лета мы с вами (вместе со всем прогрессивным человечеством) и узрим более бодрые цифры по инфляции в США, то к осени ситуация начнет выравниваться. Скорее всего, так оно и будет… А что если нет?

Вчера мы о том, что, возможно, на следующей неделе, когда состоится заседание ФРС, риторика регулятора может немного поменяться. Думаю, в ближайшее время нужно быть крайне осторожным. Ведь то, что ФРС способен «вывалить» на головы бедных инвесторов, им может очень не понравиться.

Не исключаю, что такие игрушки, как VXX, TZA и прочие, на следующей неделе вполне могут быть востребованы.

Вчера на торгах, впервые за долгий срок, доходности десятилеток упали ниже 1,5%. Прямо идиллия. Но что-то мне подсказывает, что народ излишне оптимистичен.

Все чаще в западных СМИ можно встретить материалы, где внимательно анализируют «Сбер» (SBER RX) и ту стратегию, которую банк реализует в настоящее время. Несмотря на геополитическую напряженность впечатления, главным образом, позитивные.

На что на Западе в контексте «Сбера»? То, что это крупнейший российский госбанк и ключевая «голубая фишка» нашего фондового рынка, новостью ни для кого не является. А вот цель стать мультисервисным игроком, деятельность которого выходит далеко за рамки банковской деятельности, совсем другое дело.

Мы неоднократно говорили о том, что создание крупными информационными системами интегрированных экосистем является ключевым направлением для развития бизнеса. В России это делает «Яндекс» (YNDX RX) и (MAIL RX). Но наиболее перспективным здесь, на наш взгляд, выглядит именно «Сбер». Особенно учитывая его возможности. Так, инвестиции в развитие этого проекта могут составить порядка $4,7 млрд. Окончательно формирование «экосистемы», как ожидается, завершится в 2023 г.

Безусловно, эти революционные изменения не могут не привлекать внимание крупных институциональных инвесторов, в том числе и западных. Согласно данным Bloomberg, свои целевые цены по акциям «Сбера» недавно обновили многие большие инвестиционные дома. Например, 12-месячный таргет Morgan Stanley составляет на сегодняшний день 380 руб. за акцию, а JP Morgan – 355 руб.

Кроме того, UBS увеличил оценку нефинансовых активов «Сбера» на перспективу ближайших 12 месяцев почти в 5 раз – до 594 млрд. Более оптимистичный прогноз UBS предполагает рост нефинансовых активов до 1 млрд руб. Цифра более чем серьезная.

В заключение надо сказать, что такой интерес глобальных инвесторов к «Сберу», по нашему мнению, весьма позитивен для всего фондового рынка РФ. Дополнительный приток ликвидности с Запада может дать хороший импульс российским индексам, «локомотивом» которых являются, главным образом, бумаги «Сбера».

ПАО «Аэрофлот» – одно из потенциально интересных размещений рублевых облигаций на текущей неделе.

Заявленный ориентир доходности – 9,05% годовых на 5 лет, что является весьма привлекательным уровнем.

Аэрофлот – квази-суверенный эмитент. Пускай его финансовая ситуация в текущий момент не идеальна, но он всегда и всецело может рассчитывать на поддержку правительства.

Справедливая доходность для такого эмитента, по нашему мнению, значительно ниже.

При этом мы полагаем, что в ходе бук-билдинга ставка купона, а вместе с ней и доходность, будут гораздо ниже, что сделает участие в размещении не столь интересным. Но будем следить – вдруг эмитент все-таки даст премию?

Сбор заявок на участие в размещении ожидается 10 июня.

Нарушаем традицию: новость об Alibaba без негатива ?

Компания инвестирует $1 млрд в облачную экосистему в АТР.

Alibaba Cloud рассчитывает помочь вырасти сотне тысяч технологических стартапов в Азиатско-Тихоокеанском регионе в ближайшие три года. Компания запуститдата-центры на Филиппинах и в Индонезии, а также построит международный центр инноваций в Малайзии. Одновременно с созданием облачной инфраструктуры, Alibaba Cloud сфокусируется на развитии специалистов в сфере цифровых технологий.

Alibaba Cloud – лидирующий игрок рынка облачных услуг в Китае и во всем АТР.

У себя на родине компания занимает 40% облачного рынка. Ее основные конкуренты, крупнейшие китайские техи Huawei, Tencent и Baidu, захватили другие 40% рынка. За свой кусок облачного пирога также борются JD и десятки тысяч маленьких частных компаний. Амбиции конкурентов, как и самой Alibaba, выходят за пределы китайского рынка: так, Tencent готовит запуск своих дата-центров в Токио, Бангкоке и Франкфурте.

В 2020 финансовом году выручка облачного сервиса Alibaba выросла на 62% и составила 8% общей выручки компании.

В I квартале 2021 г. темп роста выручки Alibaba Cloud замедлился до 37% в связи с потерей крупного клиента, предположительно, ByteDance. Освоение новых рынков, вероятно, поможет Alibaba удержать лидирующие позиции на быстрорастущем рынке облачных сервисов в регионе.

Почему же акции Alibaba не растут?

Из-за рекордного штрафа за монопольные замашки Alibaba закрыла I квартал 2021 г. с убытком – впервые за всю свою историю в качестве публичной компании. Формально для Alibaba неприятности с регулятором закончились, но не для ее основателя. По сообщениям СМИ, Джек Ма был вынужден уйти из руководства своей бизнес-школы для предпринимателей Hupan University.

Возможно, это последняя точка в сериале Alibaba и разбойники… ой, простите, регуляторы: компания громко наказана, ее зарвавшийся (как он посмел критиковать святая святых – регуляторов и банки!) основатель лишен влияния на бизнес-круги Китая, а финтех Ant Group становится пушистым и безобидным в процессе .

Тем не менее, пока гонения на «онлайн-монополистов» не закончены, нельзя быть уверенным, что от кого-то из участников саги отстали.

Опасение новых сюрпризов от регуляторов продолжает оказывать давление на стоимость акций крупнейших китайских техов.

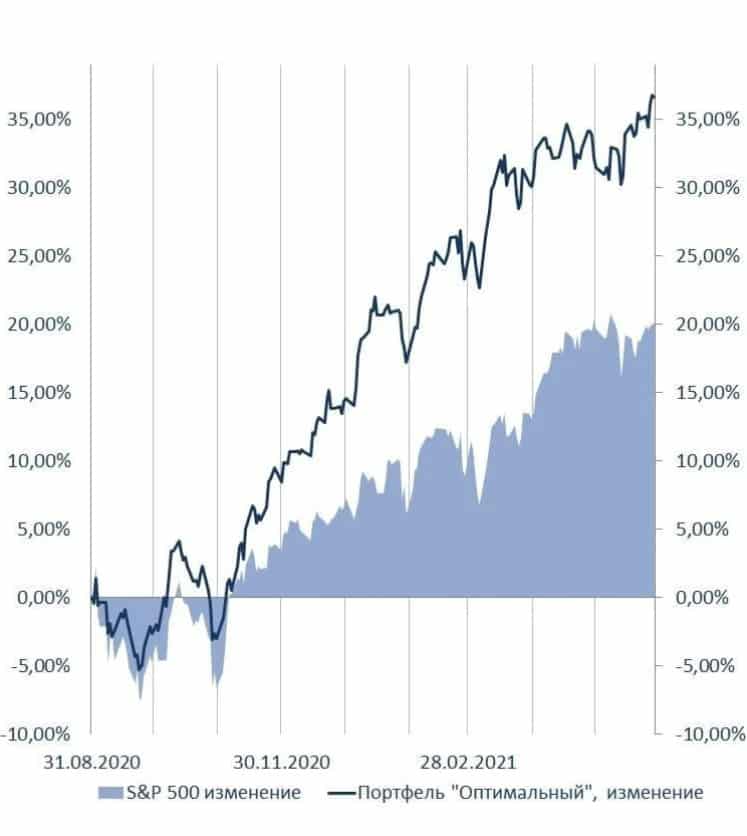

Ответим на примере перфоманса портфеля “Оптимальный” нашего .

Основа стратегии данного портфеля – акции американских и глобальных компаний. Стратегия направлена на то, чтобы собрать и управлять высоко диверсифицированным портфелем из наиболее интересных по соотношению риск/доходность акций разных отраслей.

Цель стратегии –постепенное постоянное опережение индексов рынка (в частности S&P 500) за счет более эффективной выборки.

Стратегия среднесрочная и предполагает инвестиционный горизонт от года.

В августе 2020 г. мы заметили, что несмотря на активное управление, стратегия не обгоняет бенчмарк. Пришлось сменить управляющего, пересмотреть стратегию инвестиций и произвести глобальную ребалансировку, которая была завершена примерно через месяц.

Итог? Индекс S&P 500 с 01.09.2020 до 31.05.2021 вырос на 20,11%. За то же время оптимальная стратегия принесла 36,63%. И не годовых, а абсолютного дохода. Не будем скромничать, очень довольны результатом.

И напоследок. Подписчики сервиса зачастую интересуются, почему в данном портфеле мы не используем защитные инструменты. Обязательно ответим на этот вопрос в одном из завтрашних постов.

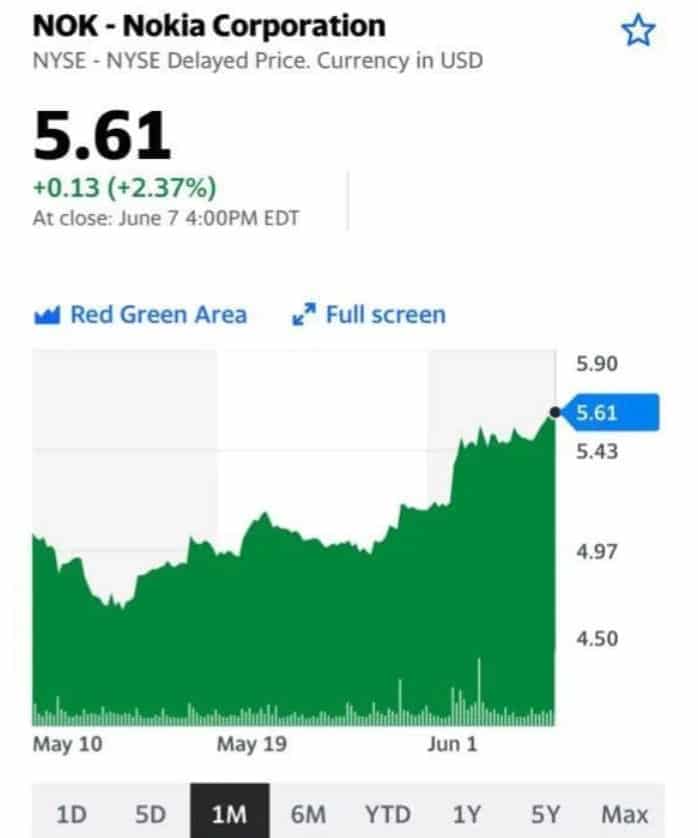

Ни для кого не секрет, что будущее стоит за технологиями, в частности за развитием сетей. В то время, как одни разрушают сотовые вышки, боясь заразиться коронавирусом, другие уже вовсю работают над 6G-технологиями.

Еще в мае 2019 г. Samsung поручила заняться этим вопросом подразделению Advanced Communications Research Center.

В прошлом июле была опубликована документация, посвящённая внедрению нового стандарта — 6G: The Next Hyper-Connected Experience. Ожидается, что технология 6G будет поддерживать скорость загрузки данных до 1 Тбит/с с задержкой менее 1 микросекунды.

Сеть будет обеспечивать передачу данных в 50 раз быстрее, чем способна дать 5G, и задержку в 10 раз меньше. Будут, разумеется, поддерживаться технологии виртуальной и дополненной реальности, а также т.н. «интернет всего» (IoE) – расширенная версия «интернета вещей», охватывающая любые сферы жизни людей.

Буквально вчера вышла новость о том, что NOKIA присоединяется к усилиям для проведения совместных исследований и разработки коммуникационных технологий шестого поколения.

Эта инициатива последовала за выделением Японии и США $4,5 млрд на разработку коммуникационных технологий следующего поколения. Расширение сотрудничества с «третьими странами» для обеспечения безопасного соединения помогает в конкуренции с Китаем за установление глобальных стандартов.

Теперь, кто контролирует интернет, контролирует и мир.

Веб-сайт Etsy, который специализируется на продаже изделий ручной работы и винтажной одежды, приобретает приложение Depop.

Сделка оценивается в $1,6 млрд и будет закрыта в 3 квартале этого года. Руководство Etsy уверяет, что такая покупка сумеет привлечь молодое поколение и обезопасить будущее компании. По данным самой Depop, около 90% его пользователей моложе 26 лет, а само приложение – в десятке сайтов для покупок среди американских потребителей поколения Z.

Сайт Depop появился еще десять лет назад в Италии и помог тысячам молодых дизайнеров продать свой товар. Любой желающий может посмотреть, что купили или продали друзья/мировые звезды. Сегодня сайт работает в 150 странах и может похвастаться 26 млн уникальных пользователей.

Молодое поколение покупателей все чаще обращается к подержанным товарам, чтобы сэкономить деньги и совершать покупки более рационально. Сайт Depop не только позволяет это делать, но также дает возможность комментировать и подписываться на других пользователей.

Мировой рынок подержанной одежды оценивается сегодня в $40 млрд в год. Согласно анализу Boston Consulting, в следующие 5 лет этот сектор будет расти на15-20% каждый год. Руководство Etsy подстраивается и под всемирное открытие экономики, когда вновь заработают магазины одежды и торговые центры. Новая сделка поможет найти новый точки роста.

Инвесторы позитивно восприняли новость о новой покупке Etsy. Акции компании на торгах в среду подросли сразу на 7,5%.

Впрочем, энтузиазм инвесторов длился недолго. Уже к пятнице котировки вернулись на прежние уровни.

Не исключу, что в течение нескольких месяцев бумаги могут дополнительно просесть. При этом глобально – тема очень даже сочная.

Список бумаг, шорты по которым могут быть крайне опасными. Основа выборки – большая шорт позиция по каждой из приведенных компаний. И высокая вероятность, что и здесь ребятки могут порезвиться на славу.

Большая шорт позиция по каждой из приведенных компаний.