«До половины пособий по безработице, выплаченных американскими властями в последний год, были украдены» – считают американские эксперты.

Сумма украденных пособий, судя по их расчетам, – порядка $400 млрд. Эксперты – великая сила. Куда мир без них? Никуда!

Кто же эти страшные злоумышленники, что выкрали половину американских пособий?

Думаю, вы уже поняли ?

«Хейвуд Талков, генеральный директор LexisNexis Risk Solutions, уверен, что 70% украденных средств были выведены за границу и попали в руки преступных группировок из Китая, Нигерии, России и других стран. «Эти группы определенно поддерживаются государством», — заявил Талков. Оставшиеся 30% от $400 млрд были похищены мошенниками из американских уличных банд.»

Я рыдаю! Умоляю, дайте мне этих экспертов. Нет, дайте мне посмотреть на страну, у которой из-под носа украли $400 миллиардов, а она и не почесалась особо.

Возникают мысли:

– Интересно, бывают ли другие страны, где можно украть подобную сумму, и это пройдет незаметно для экономики.

– Эксперты, по всей видимости, – большие шутники и специалисты по освоению «эко» продукции. Ибо как можно дойти до подобной гипотезы, будучи в трезвом уме и твердой памяти, понять сложно.

– Где находятся те ВУЗы, что готовят настолько гениальных специалистов-наследников Остапа Ибрагимовича? Пойду переучиваться. Не тем я занимался всю жизнь. Ох не тем.

Если же серьезно.

В то, что в результате бардака могут быть украдены 1-2% от выделенных средств, – верю. Еще несколько процентов распилено кем надо, где надо – тоже готов поверить. Но 50(!!) процентов.

Вывода два.

1. Либо это очередной вброс с темой, как найти очередных виноватых, к примеру, в инфляции и в целом в ударе по нац интересам США. Виноватые всегда пригодятся, тем более, из указанных стран.

2. Либо я бы рекомендовал РБК, при всей моей горячей к ним любви, быть аккуратнее с информацией. Что-то уж совсем тут дебет с кредитом не сходятся.

Многие, покупая ценные бумаги, не задумываются о том, что это такое.

В чем разница между акциями и облигациями для инвесторов и компаний? Чем дивиденды отличаются от купонов?

Деньги можно дать в долг, оговорив с должником срок и величину процентов в расписке или договоре. А можно передать деньги надежному человеку в его «дело» с условием: «потом вернешь, сколько сможешь, %% по желанию».

В первом случае расписку можно считать облигацией, которая фиксирует за вами право на сумму долга и проценты по нему. Второй случай, с некоторой натяжкой, можно считать вашим участием в акционерном обществе, которое закрепляет за вами определенную долю в собственности компании, но не дает гарантий.

По сути, облигации это долговые расписки. Их могут выпускать государство или компании, которым необходим дополнительный капитал. Покупая облигации, вы даете эмитенту деньги в долг; вашей целью являются проценты в виде купонов и/или дисконт – разницы между ценой покупки и погашения. Величина купона и дисконт известны уже в момент приобретения бумаги, т.е. облигация позволяет планировать ваши финансы.

Покупая акции, вы получаете право на определенную долю в собственности компании, можете принимать участие в принятии решений относительно стратегии развития компании и, главное, можете пропорционально своей доле претендовать на дивиденды, в том случае, если есть прибыль, величина которой неизвестна в момент покупки акций. Акции могут выпускать только компании. Покупая акции, вы не можете с точностью сказать, когда и за сколько вы их продадите.

Отличие облигаций от акций, как инструмента управления вашим капиталом, заключается именно в возможности сразу оценить потенциальный доход.

Акции для эмитента – это капитал, который не требует возмещения собственнику в виде процентов, только дивиденды в случае наличия прибыли. Единственное исключение составляют привилегированные акции, владельцам которых гарантированы фиксированные дивиденды, но при этом они не участвуют в управлении компанией.

Облигации – это долг, за который нужно регулярно платить купоны и когда-нибудь обязательно придется отдавать. Исключением являются вечные облигации, по которым платятся купоны, но они не имеют срока погашения, что выгодно эмитенту, а в случае высокой ставки – и держателю.

В некоторых случаях облигации могут быть обменяны на другие ценные бумаги эмитента, так называемые конвертируемые облигации.

Долговые бумаги могут быть обеспеченными, в этом случае государство, муниципалитет или банк дает по ним залог или поручительство.

Основные отличия:

Характеристика: разница акций и облигаций

В следующую субботу мы подробно разберем различия между акциями и облигациями. Поговорим о том, чем дивиденды отличаются от купонов для компании и инвесторов.

? Поскольку нововведения, скорее всего, затронут большинство участников рынка, будем внимательно смотреть на то, что примут. И как это отразится – или не отразится – на нас.

ℹ️ Россияне назвали желаемую зарплату для финансовой независимости.

ℹ️ Правительство выделит еще 4,5 млрд рублей на кэшбэк на детские путевки.

?Очень «мило» эта новость выглядит на фоне новости о перевыполнении плана по сбору налогов в бюджет… Тут у родителей заберём, тут отдадим. Что ж, пусть хоть так.

ℹ️Пессимизм директоров российских компаний упал до рекордно низкого уровня.

?Может, просто устали расстраиваться? И выживаем, как можем, в тех условиях, что есть – здесь и сейчас? Впрочем, опрашивали руководителей крупного бизнеса, а пострадал в основном малый и средний… да и хотелось бы на список опрошенных компаний посмотреть…

ℹ️WSJ: Amazon может быть оштрафован ЕС на $425 млн.

? Грустно, когда в угоду сиюминутных политических выгод «торгуют» национальным достоянием… ещё и за такие копейки. Понятно, что коньяк – исторически французское название, но все же.

Вчерашние события на американском рынке напомнили вечное: любимый, не верь своим глазам, верь моей совести! Или заклинатели змей и рынков из ФРС – величайшие гении всех времен и народов, или мир абсолютно сошёл с ума.

«По итогам мая индекс потребительских цен в Штатах показал рост на 5% в годовом выражении, чего статистика не видела с августа 2008 года. Относительно апреля темпы роста цен ускорились на 0,8 процентного пункта, а базовая инфляция, исключающая энергоносители и продовольствие, достигла 3,8% в годовом выражении и стала максимальной с 1992 года.»

Что происходит на рынке после этого?

1. Устремляются ВНИЗ доходности по UST. Десятилетки падают по доходности аж на 2%, цены бондов, соответственно, вверх.

2. Растут цены и на корпоративные облигации. Так, наш облигационный сертификат дорожает за один день на 0,2%. К примеру, облигации Xerox, с погашением в 2039 и купоном 6,75, поднимаются на 0,4%, Dell, с погашением в 2038 и купоном 6,5, на 0,5%, Halliburton, погашение 2038, купон 6,7, аж на 1.1%. А мои любимые варранты имени Яресько с погашением в 2040 улетают вообще в космические дали (плюс 3,6%❗️)

3. Дорожают драгметаллы. Не зря похоже я вчера, вопреки абсолютно всей нормальной логике, через 5 минут после вышедших цифр решил «на всякий случай» немного платины.

4. И, наконец, рынки акций, вопреки всем канонам и здравому смыслу, устремились вверх. А как не начать расти, если бонды так себя ведут?

Что это было? Все прогрессивное человечество опасалось роста инфляции, получило его во всей своей красе и… насладилось оптимизмом рынков, которые, похоже, пройдя предварительную дрессировку ФРС, получили инъекцию вечной молодости и счастья.

Как долго будет длиться этот цирк? Не уверен, что вся эта фантасмагория надолго. Не обманешь ни логику, ни здравый смысл. Я конечно пока не слишком верю в публикуемые сегодня прогнозы о том, что в ближайшее время мы увидим еще более шокирующие цифры (говорят и о 7%). Но то, что заклинатели здравого смысла из ФРС – почти что маги, это факт. Посмотрим, надолго ли хватит оптимизма.

Ребе спрашивает Мойшу, который пришел договариваться об обрезании своего 12го ребенка.

– Мойше, у тебя совесть есть? Почему даже после 12 детей ты никак не женишься на Сарочке!

– Да сам не знаю, ребе. Шото она мне не нравится…

Вот и мне что-то вся эта «Сарочка» не слишком нравится.

Многие читатели, особенно те, кто недавно на рынке, часто задают этот вопрос.

Ниже – небольшой материал образовательного характера на эту тему.

Зачем нужны мультипликаторы? Их используют при проведении сравнительного анализа, с помощью которого можно определить –перекуплена та или иная акция, или перепродана. Для этого применяют относительные показатели, коими и являются мультипликаторы. Это коэффициенты, которые приводят рыночную стоимость акции в соотношение с выручкой, прибылью компании, собственным капиталом и другими параметрами — то есть к общему знаменателю.

Ключевые мультипликаторы: P/S, P/E и EV/EBITDA. Причем, для удобства при сравнении часто используют среднеотраслевой коэффициент. Это дает понимание – как акции компании торгуются относительно аналогов или сектора в целом.

P/S (price to sales) – отношение рыночной стоимости акции к годовой выручке компании, полученной на акцию. Показывает, сколько стоит на рынке 1 рубль (доллар) выручки компании.

P/E (price to earnings) — отношение рыночной стоимости акции к годовой чистой прибыли компании, полученной на акцию. Показывает, сколько стоит на рынке 1 рубль (доллар) чистой прибыли компании.

EV/EBITDA (Enterprise value to EBITDA) – отношение стоимости компании (EV) к полученной ею прибыли до вычета процентов, налога на прибыль и амортизации активов EBITDA. Показывает, сколько стоит на рынке 1 рубль (доллар) EBITDA компании.

Мультипликаторы можно и нужно применять при выборе той или иной инвестидеи в свой портфель. При этом нужно помнить главное: мультипликаторы не являются конечным триггером для принятия инвестиционного решения. Это вспомогательный инструмент, который помогает быстрее ориентироваться на рынке. Нередко они дают повод изучить подробнее ту или иную компанию и уже после этого принимать решения.

Инфляция в США в мае составила 5% (г/г) после 4,2% (г/г).

Прирост цен «месяц к месяцу» составил 0,6% (м/м) после 0,8% (м/м) месяцем ранее.

Как мы и предполагали, инфляция оказалась выше ожиданий рынка. С одной стороны, отрыв не такой уж и большой, что ужас-ужас. Так что вполне возможно, что рынки, начавшие воспринимать инфляцию за упокой, в конце концов воспримут за здравие.

Тем не менее, опасения вызывает прирост базового индекса инфляции (без учета волатильных компонент). Он более точно показывает траекторию цен. Базовая инфляция составила 3,8% после 3% месяцем ранее. Последний раз такая базовая инфляция была в середине 90-х… Так что рынок может и понервничать.

Тем не менее, прикупил немного платины. Полагаю, что реакция рынка была излишне пессимистичная и на «противоходе» можно будет немного заработать. Но будет ли это жесткий тренд? Не уверен.

ℹ️Доходность 10-летних казначейских облигаций впервые с октября упала ниже 100-дневного скользящего среднего уровня, что повлекло за собой широкие продажи доллара.

?Как только государство берётся за контроль цен, цены обычно растут. Посмотрим, удастся ли китайцам обуздать рост цен. Административное влияние, конечно, штука важная. Но рынок не обманешь… посмотрим.

ℹ️Темпы роста благосостояния в России за последние два года превысили среднемировые.

?Не совсем понимаю, где Forbes берет эти данные. Из общения с бизнесом знаю: количество заказов падает, денег у людей все меньше. Население беднеет.

Да, любой кризис усиливает расслоение, богатеют самые богатые. Полагаю, в общем все не так радужно, как пишет Forbes.

Не знаю, друзья, о чем вы думаете. А я думаю о Сальвадоре. Только не спрашивайте, пожалуйста, где эта страна находится. Кажется, совсем недалеко от Гондураса. Ну да… того самого.

С другой стороны, Сальвадору все равно: у него замечательная валюта. Доллар США назывется.

Почему бы и биток не признать?! Риск минимален, а дивидендов…

У ребят хорошо все в жизни. Полагаю, они горячие поклонники Боба Марли. Учитывая тот факт, что в Сальвадоре 70% населения работают в теневом секторе и не имеют банковского счета, апсайд колоссальный.

Осталось попросить Гондурас и, скажем, Тринидад и Тобаго признать биток в качестве полноценной валюты. Котировка битка имеет все шансы вернуться на 40 тысяч. Ребятам же абсолютно все равно. А весь мир в восторге.

Ежели без шуток: какой шикарный пиар-ход! Кто бы и когда вспомнил о Сальвадоре? А теперь – Новые Крипто-Васюки. Можно сказать, в обозримом будущем – мировая столица. Криптодержава!

Индекс цен производителей в Китае вырос на 9% (г/г) в мае после роста на 6,8% (г/г) в апреле.

Это самый быстрый годовой рост цен с сентября 2008 года. В месячном исчислении индекс цен производителей вырос на 1,6% (м/м) по сравнению с ростом на 0,9% (м/м) в апреле.

Причина роста китайских заводских цен – дорожающие сырьевые товары.

Потребительские цены в Китае выросли при этом на 1,3%, что значительно ниже цели Народного Банка Китая в 3%. Беспокоиться, что конкретно эти данные приведут к ужесточению монетарной политики в Китае, не стоит.

Есть другие поводы для беспокойства. Сейчас инвесторы больше всего боятся роста мировой инфляции и сокращения стимулов регуляторами. В частности, боятся инфляции в США и отключения печатного станка ФРС. Данные по ценам производителей в Китае выходят раньше, чем, например, в США, и в некоторой степени предвещают, насколько выросли мировые цены за месяц. Соответственно, рост заводских цен в Китае может нам тонко намекать, что инфляционное давление в мае возросло и в других странах. Собственно, в России в мае инфляция неожиданно достигла нового максимума; это во многом объясняется дорожающим сырьем.

Неожиданный рост цен производителей в Китае усиливает опасения, что заводские цены выросли и в США. Точный ответ на этот вопрос мы узнаем в четверг, когда выйдут данные по индексу потребительских цен в США.

Если долларовые цены в мае продолжили расти, доходность UST вырастет, а рынки изрядно понервничают, ведь это усидит вероятность преждевременного сворачивания стимулов ФРС.

Это термин, который используется для описания одноранговых финансовых услуг на публичных блокчейнах, в первую очередь Ethereum. Уже доступные решения DeFi предлагают пользователям базовые финансовые услуги, то, что исторически предоставляли традиционные финансовые посредники (банки и брокерские конторы). Теперь все это доступно без посредников. Кредитование, биржи, страхование, деривативы и многие другие финансовые услуги предоставляются как полноценная цифровая альтернатива Уолл-стрит, но без всех сопутствующих расходов (офисные помещения, торговые площадки, зарплаты банкиров). Это способствует созданию более открытых, свободных и справедливых финансовых рынков, которые доступны для всех, у кого есть подключение к Интернету.

Решения DeFi запускают протоколы через децентрализованные приложения, при этом вся транзакционная активность, т.е. бизнес, общедоступна на блокчейне. Отражение стоимости ДеФи бизнеса происходит на уровне токенов.

За последние 2 года мы стали свидетелями взрывной активности в DeFi, которую можно измерить общим показателем TVL (общая заложенная стоимость). Рост показателя – с менее $1 млрд в конце 2019 до более $15 млрд в конце 2020, а сейчас мы находимся на уровне $60 млрд. И с этим ростом – бум числа стартапов в этом сегменте.

Decentral Park Capital – это asset manager, который управляет цифровыми активами на сумму примерно $60 млн. В ближайшее планируется запуск фонда, который посвящен DeFi-сегменту крипторынка в размере $75 млн. Фонд рассчитан на два года, цель – инвестирование в активы с рыночной капитализацией менее $200 млн, те активы, которые, по оценке фонда, обладают 10-кратным потенциалом роста в пространстве DeFi. В настоящее время команда Decentral Park работает над определением новых токенов, новых финансовых инструментов, которые потенциально могут достичь миллиардной капитализации.

В новом видео Джон Квинн, Главный инвестиционный директор и Генеральный партнер Decentral Park Capital, расскажет о том, как он стал частью этой динамично развивающейся отрасли, какие перспективы он видет для рынка криптовалют в общем и в сегменте DeFi в частности, как его команда оценивает DeFi токены, и даст пишу для размышлений всем, кто заинтересован в самом быстрорастущем сегменте криптовалют.

Все, озвученное в ролике, является личным мнением сторон и не является инвестиционной рекомендацией.

Все чаще в западных СМИ можно встретить материалы, где внимательно анализируют «Сбер» (SBER RX) и ту стратегию, которую банк реализует в настоящее время. Несмотря на геополитическую напряженность впечатления, главным образом, позитивные.

На что на Западе в контексте «Сбера»? То, что это крупнейший российский госбанк и ключевая «голубая фишка» нашего фондового рынка, новостью ни для кого не является. А вот цель стать мультисервисным игроком, деятельность которого выходит далеко за рамки банковской деятельности, совсем другое дело.

Мы неоднократно говорили о том, что создание крупными информационными системами интегрированных экосистем является ключевым направлением для развития бизнеса. В России это делает «Яндекс» (YNDX RX) и (MAIL RX). Но наиболее перспективным здесь, на наш взгляд, выглядит именно «Сбер». Особенно учитывая его возможности. Так, инвестиции в развитие этого проекта могут составить порядка $4,7 млрд. Окончательно формирование «экосистемы», как ожидается, завершится в 2023 г.

Безусловно, эти революционные изменения не могут не привлекать внимание крупных институциональных инвесторов, в том числе и западных. Согласно данным Bloomberg, свои целевые цены по акциям «Сбера» недавно обновили многие большие инвестиционные дома. Например, 12-месячный таргет Morgan Stanley составляет на сегодняшний день 380 руб. за акцию, а JP Morgan – 355 руб.

Кроме того, UBS увеличил оценку нефинансовых активов «Сбера» на перспективу ближайших 12 месяцев почти в 5 раз – до 594 млрд. Более оптимистичный прогноз UBS предполагает рост нефинансовых активов до 1 млрд руб. Цифра более чем серьезная.

В заключение надо сказать, что такой интерес глобальных инвесторов к «Сберу», по нашему мнению, весьма позитивен для всего фондового рынка РФ. Дополнительный приток ликвидности с Запада может дать хороший импульс российским индексам, «локомотивом» которых являются, главным образом, бумаги «Сбера».

▪️Такое усиление контроля может привести к тому, что народ наш еще более активно побежит «прицениваться» к иностранным резиденствам и паспортам.

Криптовалюты рухнули после возвращения части выкупа, который Colonial Pipeline заплатил хакерам в мае.

▪️А что вы хотели? Халява кончилась. Оказывается, транзакции в крипте отследить можно; удар в спину тем, кто думал, что все абсолютно закрыто пеленой тумана. Полагаю, народ сейчас успокоится и снова начнет брать Bitcoin. Почему? Теперь будет новая легенда: что это только Америка может увидеть, но не остальные. Эту сказку тоже какое-то время будем слушать.

Рубль подорожал до максимума за 10 месяцев на ожиданиях резкого повышения ставки ЦБ

▪️Полагаю, это не предел. 71ю фигуру вполне модем увидеть. Да и 70ю тоже. Впрочем, об этом мы сегодня уже .

Всемирный банк ждет рекордный за 80 лет рост экономики после рецессии.

Доходности российских госбумаг выросли в ожидании антиинфляционных мер ЦБ.

Идет в заданном партией и правительством направлении. То есть укрепляется. Ничего неожиданного.

О том, что будет такой тренд, мы с вами говорили еще в марте.

Как далеко зайдёт укрепление рубля?

Вчера вкратце . Что хотелось бы добавить.

1. Курс рубля – штука, несомненно, очень творческая.

И творчество тут в том, что он, этот курс, помогает в борьбе с инфляцией. Речь идет об укреплении. Чем крепче рубль, тем, как известно, ниже инфляция за счет превращения удорожания импорта. (В случае, если те или иные товары в мире не слишком сильно дорожают). То есть немного укрепить курс рубля – это конечно не айс для Минфина. Но для ЦБ, чтобы показать реальную борьбу с инфляцией, дело святое. Результат почувствуем достаточно быстро. Лаг – несколько месяцев.

2. Впереди у нас выборы, через три месяца. Дальше будем продолжать?

Впрочем, давайте дружно скажем «фи» пункту 2, ибо это «чистой воды конспирология». Мы ребята серьезные, мы выше этого. А вот с п.1 не поспорить. Ну никак.

Мораль? ЦБ теоретически может дать рублю еще укрепиться.

Так что при повторном рассмотрении цифра 69 может быть не только эдакой романтической величиной, но и вполне разумной целью движения.

Впрочем, не будем забывать о всех возможных рисках. Мы, увы, живем не в идеальном мире. И приветы из-за океана могут прилететь совсем скоро. Да и геополитика нынче кучу сюрпризов может преподнести. Более того: обязательно преподнесет.

Мировые рынки вполне может потрясти. Да и вообще, им не до нас и наших проблем и хотелок. Вот как развернутся себе! Что тогда? Тогда будем пересматривать прогнозы.

Перебор возможных вариантов ласковых приветов нам от заокеанских «коллег» – модная нынче затея. Кто-то муссирует тему «отрежут, отрежут Маресьеву ногу»… То есть отключат Россию от SWIFT. Теперь – новый вариант «песен о главном»: закроют корреспондентские счета нашим банкам.

Начну с того, что мы с вами еще полгода назад эту тему обсуждали. И не раз.

Общие выводы.

1. Шанс такого развития событий не слишком высок.

2. Если кто и пострадает, то исключительно госбанки. Частных банков, скорее всего, этот запрет не коснётся.

Риск тотального закрытия корр счетов можно считать крайне небольшим. Да и для того, чтобы получить подобное, нам нужно ой как постараться. Сотворить нечто эдакое, что сегодня даже придумать сложно.

Впрочем, есть у нас доблестные ребята – борцы за все хорошее против всего плохого.

Придумали они новацию, вроде бы правильную. Теперь, в случае появления запросов из США на предоставление данных, нужно будет об этом сообщать «кому следует».

О чем речь?

Любой наш банк, у которого есть корр счета в американских долларах (и есть возможность проводить долларовые транзакции), согласно американскому закону «Об истребовании сведений за рубежом» обязан предоставить «сведения о гражданах России или российских компаниях, составляющие коммерческую, налоговую или банковскую тайну, а также персональные данные».

В экспертном заключении к законопроекту есть пояснения, что Минфин и Минюст США сейчас вправе требовать такие данные у любых зарубежных банков, если те имеют корреспондентский счет в США. Подобное право появилось у американских госорганов с 1 января 2021 года по принятому Anti-Money Laundering Act of 2020 (the AML Act).

Власти США могут запрашивать иностранный банк о любом счете при наличии одного из условий:

– счет является предметом уголовного расследования в США;

– счет является объектом антиотмывочного разбирательства в США;

– в отношении этого счета начата процедура конфискации средств в доход США.

«Штрафы, которые грозят российским банкам со стороны США за отказ раскрывать информацию – это штраф в $50 тыс. за каждый день просрочки при нарушении сроков ответа, судебное разбирательство о принудительном списании денег с корреспондентского счета и закрытие самого корсчета за рубежом.»

И отказаться наши банки не могут: американцы им просто закроют корр счета. Более того, информировать кого бы то ни было (особенно клиентов банков) о таких запросах запрещено.

Особенно пикантная ситуация – если клиент банка это некая российская госструктура.

Что придумали наши орлы?

Теперь банкам нужно будет о таких запросах быстро сообщать кому следует, то есть Росфинмониторингу и ЦБ.

Как пишет РБК, «… инициатива российских властей оправдана нежеланием «спонсировать» американское правительство данными об операциях российских клиентов, считает Горшков. «В принципе, непредставление информации действительно поможет затормозить публичные разбирательства», — говорит юрист, но предупреждает о рисках такого подхода.»

И вот тут уже начинаются серьезные риски для наших банкиров, которые оказываются в четкой позиции между молотом и наковальней.

Сообщишь – рискуешь потерять корр счета. Не сообщишь – прощай, лицензия. Да и ссориться с родным государством как-то не комильфо. Вспоминается вечное «направо пойдешь – коня потеряешь, налево – жизни лишишься». Ну а если прямо? Козлёночком станешь? И куды теперь крестьянину, то бишь банкиру, податься?

Вывод. Риски закрытия корр счетов в долларах могут возрасти. На ровном месте.

И главное все понятно: и США с их новым законом совсем о… ли, но это закон, и лишаться корр счетов банкам ну совсем не хочется, и лицензия тоже дорога – во всех смыслах.

Банки, видимо, будут вынуждены или отказаться от корр счетов в долларах, или перестать обслуживать счета госструктур. С другой стороны, как отказаться, если самые большие деньги у нас – это деньги госкорпораций, бюджета или корпораций с большим участием государства?

Мы же гос капитализм строим. Точнее, уже построили.

Зачем зрелища, если нужен хлеб, или несколько слов об оффлайне в эпоху ковид.

Петербургский международный экономический форум – мероприятие знаковое, кто бы что ни говорил. Форум – одна из наиболее значимых площадок для общения власти и предпринимателей, место для содержательного диалога о роли государства в экономике и перспективах и для бизнеса, и для страны в целом. Один из фактов, говорящих о важности мероприятия: в этом году на ПМЭФ заключили 800 сделок на общую сумму 3,8 трлн руб. Сумма соглашений даже не просела (а этого можно было ожидать) по сравнению с 2019 годом, а увеличилась на 700 млрд руб.

Впрочем, по моему мнению, международным в этом году форум не стал. Причина ясна: эпидемию коронавируса в мире воспринимают довольно-таки серьёзно. Единственной страной-гостем на форуме был Катар.

Более того: гостей, если сравнивать с предыдущими ПМЭФ, стало ощутимо меньше. Свою роль сыграла не только существенно возросшая стоимость участия, но и ковидные ограничения и неудобства, с ними связанные. Многие просто решили не ехать. А это наталкивает на размышления о целесообразности подобного рода мероприятий в нынешних условиях.

В сентябре, например, во Владивостоке собираются провести традиционный Восточный экономический форум. За восточную часть в нём будет отвечать только Дальний Восток. А ведь главная цель этого форума – быть площадкой для переговоров со странами Восточной и Юго-Восточной Азии. Но их делегации практически гарантированно не приедут на форум в этом году, ведь ситуация с ковид вряд ли значительно улучшится за оставшиеся месяцы.

Возможно, масштабные публичные мероприятия в этом году имеет смысл проводить только онлайн. Это решило бы ряд проблем и с составом участников, и с непростой логистикой, и с санитарными мерами. Не говоря уже о том, что таким дорогостоящим форумам в нашей непростой экономической ситуации просто не место…

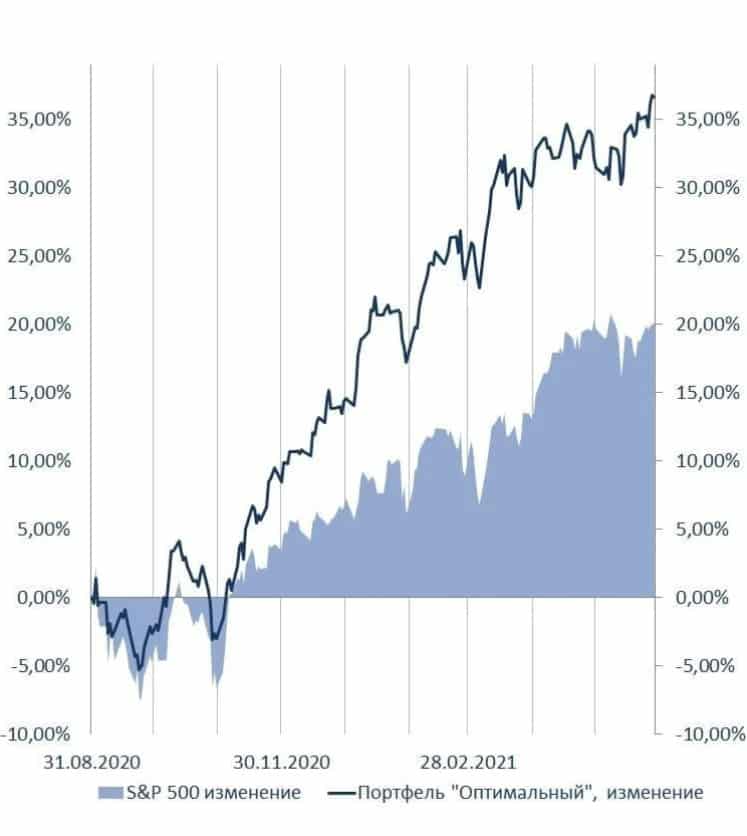

Ответим на примере перфоманса портфеля “Оптимальный” нашего .

Основа стратегии данного портфеля – акции американских и глобальных компаний. Стратегия направлена на то, чтобы собрать и управлять высоко диверсифицированным портфелем из наиболее интересных по соотношению риск/доходность акций разных отраслей.

Цель стратегии –постепенное постоянное опережение индексов рынка (в частности S&P 500) за счет более эффективной выборки.

Стратегия среднесрочная и предполагает инвестиционный горизонт от года.

В августе 2020 г. мы заметили, что несмотря на активное управление, стратегия не обгоняет бенчмарк. Пришлось сменить управляющего, пересмотреть стратегию инвестиций и произвести глобальную ребалансировку, которая была завершена примерно через месяц.

Итог? Индекс S&P 500 с 01.09.2020 до 31.05.2021 вырос на 20,11%. За то же время оптимальная стратегия принесла 36,63%. И не годовых, а абсолютного дохода. Не будем скромничать, очень довольны результатом.

И напоследок. Подписчики сервиса зачастую интересуются, почему в данном портфеле мы не используем защитные инструменты. Обязательно ответим на этот вопрос в одном из завтрашних постов.

Банк Англии предупредил, что широкомасштабный переход на цифровые валюты может поставить под угрозу британские банки.

Центральные Банки самых разных стран, с одной стороны, признают возросшую значимость криптовалют и цифровых валют, а с другой – продолжают воевать с ними.

По словам представителей ЦБ, удачная цифровая валюта (государственная или частная) приведет к тому, что домашние хозяйства стремительно вынут деньги из коммерческих банков и переведут их в новую цифровую валюту.

Сегодня руководство Банка Англии рассматривает возможность создания цифровой валюты центрального банка, с помощью которой физические лица могли бы получить доступ к фунту стерлингов в форме резервов центрального банка.

Нововведение может быть использовано физическими лицами напрямую как цифровая форма банкнот, выпущенных Банком Англии, вместо денег коммерческих банков, которые домашние хозяйства обычно хранят на текущих счетах. Эти средства владельцы задействуют при банковских переводах или использовании своих дебетовых карт.

Представители ЦБ также попытались смоделировать ситуацию, в которой домохозяйства и предприятия переводят значительную часть незастрахованных депозитов в новую цифровую валюту. Такой шаг мог бы затронуть сразу 1/5 банковских депозитов.

Такое развитие событий приведет к увеличению ставок по новым банковским кредитам, в то время как некоторым заемщикам будет дешевле искать возможности кредитования в небанковском финансовом секторе.

Понятно, что руководство Банка Англии пока не готово пойти на столь масштабные преобразования.

Один из наиболее частых вопросов, что получаю за последнее время. Друзья. Тот факт, что ЦБ в ближайшее время поднимет ставку во имя борьбы с инфляцией – это уже не новость.

Основной вопрос – на сколько?

Полагаю, для начала не менее, чем на 50 b.p. (до 5,5%). Рынок, впрочем, уже сегодня закладывает еще большее повышение ставки. Посмотрим.

Скажем так, 75 b.p. также не удивят. ЦБ всем покажет – мы боремся с инфляцией и решительно показываем ей, окаянной, кузькину мать. Хотя совершенно очевидно, что природа инфляции у нас в стране носит не монетарный характер, и подъем ставки не шибко поможет в этой борьбе с инфляцией.

Ну еще ударим мы по спросу. И чего? Еще «поможем» стране выбраться из… Еще снизим в итоге темпы будущего роста. Впрочем, не о том сейчас разговор. Но поговорим на эту тему более подробно уже в самое ближайшее время.

Теперь к влиянию на курс рубля.

Небольшое – вполне возможно. Очень важна риторика, которая будет сопровождать подъем ставки. Скорее всего, ЦБ четко расставит приоритеты и подтвердит, что ради борьбы с инфляцией не пожалеет и «живота своего».

Итогом может быть дополнительное укрепление рубля.

Значительное? А вот не думаю.

71,5 увидеть можем? Шанс есть.

71? Теоретически также возможно. Однако полагаю, что на 60-е уровни рублю все же не вернуться.

Причин несколько.

1. Дополнительное укрепление рубля – это удар по доходной части бюджета. Что не входит ни в планы Минфина, ни наших экспортеров.

2. Сезонный фактор – уже не в пользу рубля.

3. Во всем мире доллар демонстрирует желание скорее вернуть утраченные позиции, чем еще ослабеть. Впрочем, тут все неоднозначно. Однако, по моему мнению, дальнейшее ослабление доллара не выгодно сегодня никому. Ну а если доллар пойдет укрепляться как относительно GBP, EUR, CAD, CNY, так и относительно ZAR, INR или BRL, с чего это вдруг RUB начнет жить своей особой жизнью? Очень сомневаюсь.

4. Увидим ли мы в ближайшее время дикий энтузиазм по поводу керри трейдинга? Сомневаюсь и в этом. Пока инфляция у нас не перестанет расти, не жду значительного прихода энтузиастов-инвесторов на этом поприще. Да и дальнейшие санкционные риски никто не отменял. Более того, полагаю, что риски эти в ближайшее время могут и усилиться. Встреча на высшем уровне пройдет. А вот «жгучая любовь» к России останется.

На данный момент рассматриваю три сценария:

1. Базовый.

Рубль укрепится еще на 2-3%. Максимум, на 4%. То есть до 71,25-71,5. А далее – вниз, в сторону 73-74. Причина – дальнейший рост как инфляции, так и антироссийской риторики. Шанс – 50-60%.

2. Осторожно оптимистичный.

Инфляция начинает замедляться. В мире продолжается RISK ON. ФРС не делает никаких жестких заявлений. Санкционное давление – умеренное. Тогда чем черт не шутит, можем допрыгать и до 69. С тем, чтобы потом, ближе к осени, все равно вновь полюбоваться 73-74 фигурой. Шанс – 10%.

3. Реалистично-циничный.

В мире возрастает волатильность. Санкционное давление на РФ растет как снежный ком. Встреча лидеров ни к чему особенному и прорывному не приводит. Инфляция в РФ растет и доходит до 7%.

Тогда мне понятнее будет цифра 75-77. А к концу года, так и 78-я фигура не удивит. Вероятность – 30%.

Итог? Незначительное укрепление национальной валюты вполне вероятно. Но в дальнейшем, ближе к осени, вновь ожидаю некоторого ослабления рубля.

Уровень 69 – цифра красивая. Романтичная… Но не более того.

Продолжаем отвечать на вопросы от начинающих инвесторов.

IPO (Initial Public Offering) – размещение акций той или иной компании на фондовой бирже. Иными словами, это механизм, который позволяет любому желающему приобрести акции определенной компании. С этого момента частная и закрытая компания трансформируется в публичную компанию. В случае успешного выхода на IPO компания привлекает десятки и сотни миллионов. Дальше эти средства идут на погашение долгов, расширение бизнеса, или финансирование исследований.

Об IPO сегодня говорят абсолютно все. Для любой компании это большая возможность выгодно себя продать, привлечь дополнительные инвестиции и не зависеть от одного/нескольких крупных бизнесменов.

Для первых инвесторов это способ получить обещанную прибыль. Для деловых сми – отличная тема, чтобы осветить ведущие мировые компании и лучшие стартапы. Для обычных инвесторов – возможность остановиться на компании с привлекательными перспективами.

Фактически благодаря этому инструменту (IPO), компания получает возможность разместить акции на фондовой бирже. С этого момента они становятся доступны для широкой аудитории.

Как работает IPO?

Выход на биржу – это сложный и затратный процесс. Частной компании нужно приготовиться не только к росту общественного внимания, но и подготовить массу документов, раскрыть финансовую информацию. Это необходимо для того, чтобы выполнить требования комиссии по ценным бумагам и биржам. Как только этот этап преодолён, компания и консультанты могут устанавливать начальную цену для IPO и выходить на публичную биржу.

Как купить акции компании на IPO и можно ли на этом заработать?

Стоит сразу отметить, что стать первым владельцам акции компании при IPO не так просто. Для этого придётся работать с одной из брокерских фирм, которые обрабатывают поступающие заказы. В некоторых случаях могут присутствовать строгие условия для покупателя (количество сделок, минимальная стоимость счета).

Даже соответствие пунктам ещё не означает, что вы сможете приобрести акции по первоначальной цене. Поэтому стоит быть готовым к тому, что цена может быть выше. Спустя некоторое время возможность для покупки появляется у рядовых инвесторов.

Следует отдавать себе отчёт, что вложение в подобные компании сопряжено с рисками.

Существует множество примеров, когда компания не оправдывала финансовых ожиданий. Например, Lyft (американский конкурент Uber), чьи акции после выхода на IPO упали с 78 до 21 доллара. Другие компании, наоборот, со временем растут на 50% и 100%. Покупка подобных акций выглядит как долгоиграющая инвестиция.

Для того, чтобы понять тренд/перспективы компании, вышедшей на IPO, следует подождать несколько недель или месяцев. К этому времени шумиха и безумие вокруг компании спадут, и можно будет всерьёз подумать о приобретении.