❗️Сегодня в США стартует сезон корпоративной отчетности за 3 квартал 2021 г.

Как правило, данные, которые публикуют компании, оказывают влияние как на котировки отдельных бумаг, так и на весь рынок в целом. Поэтому к данному событию приковано повышенное внимание.

По традиции, открывают сезон отчетности крупных американских банков. Так, сегодня до открытия рынка выпустит отчет JP Morgan (JPM US), а завтра придет черед Morgan Stanley (MS US), Bank of America (BAC US), Wells Fargo (WFC US) и некоторых других. Кроме того, в ближайшие дни данные обнародуют такие компании, как Taiwan Semiconductor (TSM US), UnitedHealth (UNH US) и Rio Tinto (RIO US).

Чего ждет рынок на этот раз? Ожидания относительно цифр можно охарактеризовать как скептические. Так, по прогнозам аналитиков Fidelity Investments, прибыль на акцию в среднем вырастет только на 28%. Напомним, что в 1 квартале EPS увеличился на 54%, а во 2 квартале – на 96%.

С одной стороны, сильные результаты могут показать компании сектора «металлы и добыча», а также энергетические компании (нефть и газ). С другой стороны, есть определенные опасения насчет того, как отчитаются «техи».

Пока все неоднозначно. Мы будем внимательно следить за ситуацией.

Подробный календарь выхода отчетов различных компаний мы публикуем в нашем .

Вчера звонит товарищ и делится своей историей. Есть у него счет в одном более чем почтенном европейском банке. Товарищ делает ремонт и никак не может найти в РФ нужный ему смеситель для ванной. И тут – о, чудо! – нужный есть в Германии. Цена €600. Товарищ дает поручение в банк: срочно перевести деньги за смеситель и… уже потирает руки, предвкушая, как замечательно будет выглядеть ванная с этим смесителем.

На следующий день – звонок из банка, его менеджер. – Уважаемый господин N. Мы очень сожалеем, но не можем осуществить данную транзакцию. – ЧТО !!!!!???? – Во-первых, дайте нам обоснование данного платежа. Во-вторых, мы более не можем проводить ваши платежи на основании сканированных приказов. – Хорошо, нет проблем. Высылайте мне ключи и пароли для того, чтобы я давал приказы через приложение. – Мы вам по почте высылали дважды. Но почему-то до вас не доходит. – Хорошо. Давайте я прилечу во Франкфурт и вы мне лично вручите все коды и пароли. – К сожалению, мы не имеем права вручить вам это лично. Только на почту. На вашу почту (не емейл, а через почтовое отделение).

Письма из банка вам доходят, а коды почему-то нет. Потому мы, к сожалению, ничем вам не можем помочь. – Что мне делать? – Шлите нам по почте оригиналы ваших приказов. – Не понял. По почте? Письма? Как в XIX веке? – Да. Ваши оригинальные приказы мы готовы исполнять. – Ребята, может, вы ошиблись? На дворе XXI век, а не XIX… – Мы все понимаем, но у нас очень строгий комплаенс….

Пауза. У товарища легкий шок.

– Женя! Что происходит? Я клиент этого банка уже 20 лет. Все мои деньги белые до омерзительности. Они там все о….. ли? – Нет, друг мой. Это такая штука. Комплаенс! А вдруг ты на €600 не смеситель покупаешь, а терроризм финансируешь? У них в руках что? Только скан. Ты потом скажешь: я не я и хата не моя. И выяснится, что банк с твоей помощью финансировал на огромную сумму (аж €600), к примеру, Аль-Каеду ( Запрещенную в РФ террористическую организацию) или Хамас ( Не запрещенная в России организация, но тем не менее еще те братки). Не, дружище. Тут дело политическое, очень серьезное. Товарищ вытаращил глаза… – Ты серьезно? – Я – нет. А вот банкиры – да. Они ж на переднем крае борьбы с терроризмом и отмыванием… – Женя, ты издеваешься? – Я – немного. Они… работа у них такая.

Товарищ – в шоке. А я в очередной раз убеждаюсь, что наша финансовая жизнь – это большой театр абсолютного бреда и абсурда.

Задача великих магов от тотального комплаенса – не дать всякому хулиганью финансировать терроризм. Вот только терроризма в мире меньше не становится, а нормальным людям от всего этого – беда. Самое забавное: количество чиновников от комплаенса растет со скоростью света. А толку… Но за все и всех платить приходится нам с вами. Вот так и живем.

А теперь вопрос в студию: когда наш мир осознает, каким бредом занимается и насколько это все вредит и экономическому росту, и просто отравляет жизнь нормальным людям? Впрочем… Кому от этого хорошо? Разумеется, чиновникам от комплаенса. Их ряды растут. Они сегодня реально управляют банками и вообще всей финансовой жизнью. А нам…. нам, нормальным бизнесменам, остается лишь вздыхать и пытаться выжить в мире абсурда и тотального идиотизма. Есть идеи?

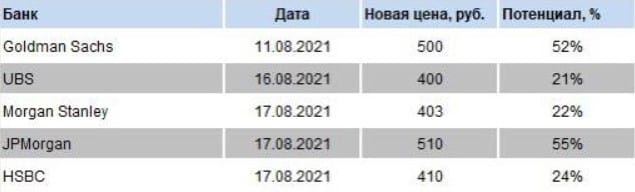

Крупные инвестиционные банки продолжают повышать целевые цены (target prices) по акциям «Сбера» (SBER RX). Напомним, что совсем недавно Goldman Sachs первым из «больших» оценил стоимость экосистемы «Сбера» (около 1,13 трлн руб.) и увеличил target до 500 руб.

Вслед за GS свои финансовые модели с учетом оценки экосистемы пересмотрели многие другие. Так, по расчетам JP Morgan, целевая цена акций «Сбера» составляет 510 руб., а Morgan Stanley остановился на уровне 403 руб. Повысили цели и HSBC (410 руб.) и UBS (400 руб.).

Если опираться на новые оценки, то консенсус по «Сберу» на сегодняшний день составляет 445 руб. Таким образом, по консолидированному мнению ведущих глобальных инвестдомов, акция имеет потенциал роста порядка 32% на горизонте 12 месяцев (как правило банки дают прогноз именно на такой срок).

Что ж, посмотрим. Хотя, учитывая то, как бодро растет «Сбер», а вместе с ним и рынок, не исключаем, что в ближайшее время прогнозы снова придется пересматривать. Если, конечно, на рынок не придет коррекция, а шансы на это сегодня, как мы полагаем, достаточно велики.

Финансовые модели с учетом оценки экосистемы пересмотрели многие другие. Так, по расчетам JP Morgan, целевая цена акций «Сбера» составляет 510 руб.

Часто поднимаем тему развития экосистем потому, что считаем данный тренд одним из наиболее важных в современной экономике. Сегодня – несколько слов о том, что Goldman Sachs оценил стоимость экосистемы «Сбера» (SBER RX) в 1,13 трлн руб.

По мнению аналитиков Goldman Sachs, экосистема формирует 10% от общей стоимости акций банка. Скрытый потенциал находится в развитии сектора электронной торговли в РФ. Этот потенциал оценивается, как огромный: объем рынка может составить 8 трлн руб. к 2025 г. Более того, сейчас уровень проникновения e-commerce в РФ 11%. Это ниже среднемирового показателя, который составляет 16%.

Goldman полагает, что текущие котировки «Сбера» практически не учитывают бизнес экосистемы. Upside, по их расчетам, составляет порядка 50%. То есть целевая цена акций «Сбера», в соответствии с их гипотезой, может составлять около 500 руб.

Вы знаете, мы редко принимаем решения, опираясь на мнения аналитиков со стороны, даже если они из Goldman Sachs. В конце концов, все мы понимаем, что их target prices и upsides – вещи очень творческие. Тем не менее, всегда приятно, когда твои собственные размышления и выводы близки к мнению кого-то из «больших» инвестбанков.

Мы постоянно пишем о том, что экосистема «Сбера» – очень перспективная штука, и за ней будущее. В июле говорили, что цена акций банка может достичь 320-330 руб., что мы видим уже сегодня. Аналитики Goldman оценили, что, с учетом роста этого бизнеса, «Сбер» должен стоить 500 руб. Почему нет? Это их мнение, и рынок вполне может его поддержать.

Российский фондовый рынок сегодня торгуется в позитивной зоне. При этом акции «Сбера» (SBER RX) обновили очередной исторический максимум.

Мы много писали о том, что котировки ключевой российской blue chip будут расти вместе с рынком. Это происходит здесь и сейчас, но главный вопрос – что дальше?

Куда вообще может «улететь» «Сбер» при условии сохранения сильной рыночной конъюнктуры? Давайте посмотрим, какие целевые цены прогнозируют по «Сберу» профильные аналитики ведущих инвестиционных банков. Сразу оговоримся: каждый аналитик прогнозирует target price на конец ближайших 12 месяцев.

Как правильно интерпретировать эти цифры? В каждом конкретном случае они означают, что аналитик того или иного банка прогнозирует рост котировок «Сбера» до своего target price в течение ближайших 12 месяцев.

Это не данность, это – гипотеза. Она означает, что аналитик, который следит за «Сбером», изучает и «покрывает» его, предполагает рост цены акции от текущей к прогнозируемой. Помимо этого, аналитики оценивают не просто потенциала «Сбера», как банка, но и его перспективы, как экосистемы.

К примеру, по итогам 2021 г. чистая прибыль «Сбера» в годовом выражении может вырасти на 40-50% и превысить 1 трлн руб. На наш взгляд, основной вклад в этот рост даст развитие именно экосистемы. Диверсификация структуры выручки – основное направление, которое, как мы полагаем, даст почву для дальнейшего развития.

Какой мы можем сделать вывод? Большие инвестиционные дома смотрят на «Сбер» позитивно именно в контексте развития экосистемы. Соответственно, они его рекомендуют своим клиентам, объясняют им, что «Сбер» – это не только классический банковский бизнес. Все более значимую роль играет экосистема.

Будут клиенты покупать? Этого мы с точностью утверждать не можем. Однако, позитивная оценка акций «Сбера» ведущими мировыми инвестбанками – это факт.

Бренд «Сбера» оценен примерно в 731 млрд руб., это порядка 10% от рыночной капитализации компании. Возможно, кому-то эта оценка покажется несколько завышенной, но, по нашему мнению, тут анализировать нужно немного глубже.

Ведь, по сути, сегодня «Сбер» не просто банк. Это целая экосистема с диверсифицированным набором сервисов. Именно функционирование такой системы по итогам 2021 г. может принести «Сберу» свыше 1 трлн руб. чистой прибыли. Кстати, завтра компания представит отчет по РСБУ за 7 месяцев; интересно будет посмотреть, как идут дела.

Возникает вопрос: а что дальше? Есть куда расти? Мы полагаем, что да, и главная причина здесь – экосистема, и ее дальнейшее развитие. Этот процесс пока далеко не завершен, и основной рост экосистеме «Сбера» еще только предстоит. У компании есть все возможности для укрепления позиций в любых сегментах экономики и для проникновения на новые рынки.

На следующей неделе стартует новый сезон отчетности.

Уже говорил о том, что отчеты, скорее всего, нас порадуют.

Чего ждем от банков?

Согласно Reuters, несмотря на то, что снижение процентных ставок ударило по одному из основных источников прибыли банков – кредитованию, посколько доходы от процентных операций не так значительны, ожидается, что результаты будут более чем впечатляющими. В основном за счет стремительного роста комиссионных поступлений.

Аналитики ожидают, что прибыль Bank of America Corp (BAC.N), Citigroup Inc (C.N) и JPMorgan Chase & Co (JPM.N), выросла во втором квартале более чем вдвое. Ожидается, что суммарно Bank of America, Citigroup, JPMorgan и Wells Fargo сообщат о прибыли во втором квартале в размере 24 млрд долларов по сравнению с 6 млрд долларов в прошлом году.

Акции банков пока не особо порадовали инвесторов. Впрочем, техническая картинка по ним вполне пристойная.

Обратить внимание на отрасль, впрочем, имеет смысл. Среди бумажек особо посмотрел бы на Morgan Stanley и Bank of America.

Двойная угроза для российских банков по причине запросов из США: что на самом деле?

Ещё две недели назад мы с вами очень детально говорили о том, . Обсуждали новый закон, который, в ответ на новые требования американского AML-законодательства, внесло в Думу правительство.

А сегодня РБК пишет: «Правительство уже внесло в Госдуму законопроект, запрещающий российским банкам предоставлять иностранным государствам данные о клиентах и их операциях. Он как раз и разработан для минимизации рисков, «связанных с принятием недружественными государствами изменений в национальные законодательные акты, направленные на получение от иностранных банков под угрозой штрафных санкций конфиденциальной информации, составляющей банковскую тайну». Кроме того, власти хотят, чтобы банки сообщали в Росфинмониторинг о подобных запросах».

Этот законопроект, по сути, может вынудить российские банки закрывать корреспондентские счета в долларах США.

Какой выход?

Авторы статьи в РБК приводят свои возможные решения.

Я приведу свои.

1. Прекратить долларовые платежи по любым контрактам, из числа тех, что хоть как-то связаны с государственными контрактами и государственной тайной. По остальным – издать постановление или закон о том, что российские банки ВПРАВЕ предоставлять запрашиваемую информацию американским банкам-корреспондентам. Шанс на такое, боюсь, минимален.

2. Российским банкам самостоятельно, во избежание заморозок средств, ОТКАЗАТЬСЯ ОТ ДОЛЛАРОВЫХ КОРР СЧЕТОВ. Ибо то, о чем мы предупреждали, при условии принятия нашими думцами такого закона, произойдет с вероятностью 100%. В ответ на наш отказ предоставлять информацию, начнутся заморозки средств и принудительное закрытие американцами корр счетов нашим банкам.

3. Попробовать договориться на уровне правительств. Хотя как договориться? Американцы же не пойдут на то, чтобы нарушить собственное законодательство об AML.

4. Прочий некий вариант, даже сейчас не вполне понятный. Типа заявятся к нам инопланетяне и… все будет хорошо.

Выход, о котором говорят авторы статьи, мне представляется весьма спорным.

«Единственный выход из ситуации – в принятии российскими властями зеркального закона в отношении американских банков, считает Гландин: в таком случае власти США сами предложат отменить данные требования с двух сторон, подписать международный договор и продолжить сотрудничество.»

У какого количества американских банков есть корреспондентские счета в рублях? Как часто они проводят рублевые операции? А как часто российские банки проводят операции в долларах? Мне кажется, ответ очевиден. И если мы примем аналогичное законодательство, американцы лишь улыбнутся.

Современное развитие AML-законодательства давно сделало тезис о банковской тайне смешным. Банк-корреспондент может в любой момент затребовать любые сведения о сути той или иной транзакции, о бенефициарах той или иной сделки. А заодно и затребовать пояснения об источниках происхождения средств.

Рано или поздно подобное тому, о чем и мы говорили ранее, и что описывается в статье РБК, должно было произойти.

Если уж совсем честно, то выхода в данной ситуации два.

1. Самостоятельно отказаться от любых операций с долларами США, если нет желания делиться с янки информацией.

2. Осознать тот факт, что делиться информацией придется, и спокойно продолжить это делать.

Как вы думаете, по какому пути пойдут наши властители?

Что в этой ситуации делать нам, простым смертным?

Если не удастся договорится с супостатами, готовиться к тому, что все валютные транзакции нам придется производить в евро, юанях, канадских долларах или монгольских тугриках.

Это трагично? Не очень.

Это может ударить по бизнесу? У кого-то да. У кого-то нет.

Это может увеличить транзакционные издержки нашего бизнеса? Боюсь, да.

Потеряют ли наши банки возможность проводить операции в долларах США?

И чем нам это грозит?

История, о которой мы с вами на днях говорили, увы, продолжается. Речь о том, что наши банки, благодаря новому «замечательному» закону, могут потерять свои корреспондентские счета в долларах США.

Тут подоспели новости: закон об ограничении распространения банковской тайны внесен на обсуждение в Госдуму.

Закон красивый. Очень правильный. Нечего супостатам из вражьих пределов выдавать персональные данные россиян! Но есть нюанс.

Если у вашего банка есть корреспондентский счет в долларах США, то в случае принятия данного закона ситуация будет выглядеть так.

Банк-корреспондент вправе затребовать информацию о любой транзакции. Хоть на 100 долларов, хоть на 100 миллионов оных.

Как только АМЕРИКАНСКИЙ банк такое затребует (а они это требуют десятками за день), мы гордо и ответственно ему сообщим (мы – это менеджер банка): видали мы вас в гробу и белых тапочках, ибо закон запрещает нам сообщать вам – вражинам – персональные данные о наших клиентах.

Как только американский банк-корреспондент получит такой ответ, деньги будут заблокированы/арестованы. А коррсчет еще через месяц-другой закрыт.

И это не может быть. Это БУДЕТ.

Выводы.

Находиться в трезвом уме и вносить подобный закон – это значит со 100% вероятностью идти на тотальное прекращение оборота долларов. Точнее, не оборота, а пока только транзакций. Но мы ребята взрослые, все понимаем. Сегодня МЫ САМИ закрываем возможности для транзакций. Завтра прекращается оборот долларов. В принципе.

В статье идёт речь о «движении к изоляции от мировой финансовой системы». Точнее, это цитата аналитика Максима Осадчего.

Я бы ставил вопрос несколько иначе. Есть же еще транзакции в евро, в британских фунтах, в канадских долларах, наконец, в монгольских тугриках? То есть как-то рассчитаться мы сможем. Вопрос не в этом. А в том, все это очень сильно ударит не только по банкам, но и по бизнесу.

Представьте себе, вы – импортер. И ваш контрагент хочет, чтобы вы работали с ним на основе долларовых аккредитивов. А вы с какого-то момента сделать это физически не сможете. Вы, естественно, предложите перейти на аккредитивы в евро. А если контрагент откажется, по самым разным причинам?

Вот и крах бизнеса. Вот и новые проценты «нашего экономического отрицательного❗️ роста».

В этой связи, важный вопрос: закон этот внесли в Думу сознательно, или по незнанию, по наивности? Или журналисты, на статью которых мы ссылаемся, что-то напутали? Конечно, можно показать кукиш вражинам: дескать, ни грамма информации. Расхлёбывать последствия как будем?

▪️Такое усиление контроля может привести к тому, что народ наш еще более активно побежит «прицениваться» к иностранным резиденствам и паспортам.

Криптовалюты рухнули после возвращения части выкупа, который Colonial Pipeline заплатил хакерам в мае.

▪️А что вы хотели? Халява кончилась. Оказывается, транзакции в крипте отследить можно; удар в спину тем, кто думал, что все абсолютно закрыто пеленой тумана. Полагаю, народ сейчас успокоится и снова начнет брать Bitcoin. Почему? Теперь будет новая легенда: что это только Америка может увидеть, но не остальные. Эту сказку тоже какое-то время будем слушать.

Рубль подорожал до максимума за 10 месяцев на ожиданиях резкого повышения ставки ЦБ

▪️Полагаю, это не предел. 71ю фигуру вполне модем увидеть. Да и 70ю тоже. Впрочем, об этом мы сегодня уже .

Всемирный банк ждет рекордный за 80 лет рост экономики после рецессии.

Доходности российских госбумаг выросли в ожидании антиинфляционных мер ЦБ.

Перебор возможных вариантов ласковых приветов нам от заокеанских «коллег» – модная нынче затея. Кто-то муссирует тему «отрежут, отрежут Маресьеву ногу»… То есть отключат Россию от SWIFT. Теперь – новый вариант «песен о главном»: закроют корреспондентские счета нашим банкам.

Начну с того, что мы с вами еще полгода назад эту тему обсуждали. И не раз.

Общие выводы.

1. Шанс такого развития событий не слишком высок.

2. Если кто и пострадает, то исключительно госбанки. Частных банков, скорее всего, этот запрет не коснётся.

Риск тотального закрытия корр счетов можно считать крайне небольшим. Да и для того, чтобы получить подобное, нам нужно ой как постараться. Сотворить нечто эдакое, что сегодня даже придумать сложно.

Впрочем, есть у нас доблестные ребята – борцы за все хорошее против всего плохого.

Придумали они новацию, вроде бы правильную. Теперь, в случае появления запросов из США на предоставление данных, нужно будет об этом сообщать «кому следует».

О чем речь?

Любой наш банк, у которого есть корр счета в американских долларах (и есть возможность проводить долларовые транзакции), согласно американскому закону «Об истребовании сведений за рубежом» обязан предоставить «сведения о гражданах России или российских компаниях, составляющие коммерческую, налоговую или банковскую тайну, а также персональные данные».

В экспертном заключении к законопроекту есть пояснения, что Минфин и Минюст США сейчас вправе требовать такие данные у любых зарубежных банков, если те имеют корреспондентский счет в США. Подобное право появилось у американских госорганов с 1 января 2021 года по принятому Anti-Money Laundering Act of 2020 (the AML Act).

Власти США могут запрашивать иностранный банк о любом счете при наличии одного из условий:

– счет является предметом уголовного расследования в США;

– счет является объектом антиотмывочного разбирательства в США;

– в отношении этого счета начата процедура конфискации средств в доход США.

«Штрафы, которые грозят российским банкам со стороны США за отказ раскрывать информацию – это штраф в $50 тыс. за каждый день просрочки при нарушении сроков ответа, судебное разбирательство о принудительном списании денег с корреспондентского счета и закрытие самого корсчета за рубежом.»

И отказаться наши банки не могут: американцы им просто закроют корр счета. Более того, информировать кого бы то ни было (особенно клиентов банков) о таких запросах запрещено.

Особенно пикантная ситуация – если клиент банка это некая российская госструктура.

Что придумали наши орлы?

Теперь банкам нужно будет о таких запросах быстро сообщать кому следует, то есть Росфинмониторингу и ЦБ.

Как пишет РБК, «… инициатива российских властей оправдана нежеланием «спонсировать» американское правительство данными об операциях российских клиентов, считает Горшков. «В принципе, непредставление информации действительно поможет затормозить публичные разбирательства», — говорит юрист, но предупреждает о рисках такого подхода.»

И вот тут уже начинаются серьезные риски для наших банкиров, которые оказываются в четкой позиции между молотом и наковальней.

Сообщишь – рискуешь потерять корр счета. Не сообщишь – прощай, лицензия. Да и ссориться с родным государством как-то не комильфо. Вспоминается вечное «направо пойдешь – коня потеряешь, налево – жизни лишишься». Ну а если прямо? Козлёночком станешь? И куды теперь крестьянину, то бишь банкиру, податься?

Вывод. Риски закрытия корр счетов в долларах могут возрасти. На ровном месте.

И главное все понятно: и США с их новым законом совсем о… ли, но это закон, и лишаться корр счетов банкам ну совсем не хочется, и лицензия тоже дорога – во всех смыслах.

Банки, видимо, будут вынуждены или отказаться от корр счетов в долларах, или перестать обслуживать счета госструктур. С другой стороны, как отказаться, если самые большие деньги у нас – это деньги госкорпораций, бюджета или корпораций с большим участием государства?

Мы же гос капитализм строим. Точнее, уже построили.

Банк Англии предупредил, что широкомасштабный переход на цифровые валюты может поставить под угрозу британские банки.

Центральные Банки самых разных стран, с одной стороны, признают возросшую значимость криптовалют и цифровых валют, а с другой – продолжают воевать с ними.

По словам представителей ЦБ, удачная цифровая валюта (государственная или частная) приведет к тому, что домашние хозяйства стремительно вынут деньги из коммерческих банков и переведут их в новую цифровую валюту.

Сегодня руководство Банка Англии рассматривает возможность создания цифровой валюты центрального банка, с помощью которой физические лица могли бы получить доступ к фунту стерлингов в форме резервов центрального банка.

Нововведение может быть использовано физическими лицами напрямую как цифровая форма банкнот, выпущенных Банком Англии, вместо денег коммерческих банков, которые домашние хозяйства обычно хранят на текущих счетах. Эти средства владельцы задействуют при банковских переводах или использовании своих дебетовых карт.

Представители ЦБ также попытались смоделировать ситуацию, в которой домохозяйства и предприятия переводят значительную часть незастрахованных депозитов в новую цифровую валюту. Такой шаг мог бы затронуть сразу 1/5 банковских депозитов.

Такое развитие событий приведет к увеличению ставок по новым банковским кредитам, в то время как некоторым заемщикам будет дешевле искать возможности кредитования в небанковском финансовом секторе.

Понятно, что руководство Банка Англии пока не готово пойти на столь масштабные преобразования.

Когда ФРС анонсирует завершение программы количественного смягчения (QE) – один из главных вопросов, волнующих сегодня инвесторов.

Слова словами, но рынки живут своей жизнью. И эта жизнь (точнее, сигналы рынков) отчетливо показывает результат коллективного мышления инвесторов. «Деньги говорят», и говорят крайне выразительно.

Хотел бы обратить ваше внимание на рынок обратного РЕПО в США. Ситуация с обратным РЕПО указывает на то, что рынок невероятно перенасыщен ликвидностью. В последние пару недель мы наблюдали чуть ли не исторический рост объемов на рынке однодневного обратного РЕПО с ФРС. Ежедневное использование механизма обратного РЕПО на этой неделе достигло $486,097 млрд, что является максимальным показателем с 2017 г. В двух словах, эти данные говорят нам о том, что финансовая система США сейчас тонет в ликвидности.

Единственный вариант для банков и учреждений в таких условиях — вернуть деньги ФРС. Больше просто и некому. Поток денежных средств, возвращаемых в ФРС, снизил эффективную ставку по федеральным фондам до 0,06% в целевом диапазоне от 0% до 0,25%. Если так продолжится и дальше, эффективная ставка по федеральным фондам станет отрицательной. Таким образом, мы можем определенно сказать, что печатание денег ФРС достигло своего предела.

Находимся ли мы на пороге отмены политики QE? Ответ на этот вопрос мы узнаем на следующем заседании ФРС. Я так полагаю, что да. Одновременно со всем этим огромным избытком ликвидности мы видим и некоторое снижение доходностей по UST. Тишь да благодать. И, вроде бы, инфляция отменяется?

«Защитник Олег», широко распиаренный Tinkoff, приступил к исполнению своих обязанностей.

Компания позиционирует его ни много ни мало – НАЦИОНАЛЬНЫМ цифровым секретарем.

Разберемся, что это за инструмент и чем он может быть полезен.

Все мы знаем, что такое «нежелательные звонки». Некоторые из них просто раздражают, но другие бывают и по-настоящему опасны. Фрод становится все более изобретательным, и жертвой обмана порой становятся самые продвинутые и адекватные люди.

Мы не раз обсуждали в этом канале различные инициативы по борьбе с телефонными мошенниками. Однако алгоритм работы Олега выглядит выигрышно за счет полной автоматизации процесса – после звонка с незнакомого телефона Защитник по ключевым словам или номеру определяет мошенников и далее мило с ними беседует! Пользователь получает запись разговора. Примерно так же работает и со спам-звонками.

На мой взгляд, появление на рынке такого продукта (а Tinkoff утверждает, что это первый кейс в мире) более чем своевременно.

Сервис наверняка будет востребован у клиентов, особенно среднего возраста и выше. Мы с вами наконец-то перестанем тратить время на ненужные разговоры. Ну а «желтые» в очередной раз подтвердят свой статус технологического флагмана финтеха.

Давно назревшее технологическое решение. Остается только поздравить коллег.

Британская BP возможности участия в проектах СПГ, ВИЭи водорода в России, особенно с «Роснефтью», рассказал глава BP Россия Дэвид Кэмпбелл на полях ПМЭФ.

Государство может получить2% в СП «Ростелекома» и Сбербанка по развитию биометрической системы «Центр технологий идентификации», сообщил глава «Ростелекома» Михаил Осеевский журналистам в кулуарах Петербургского международного экономического форума.

Россия на завершение строительства газопровода «Северный поток – 2» до конца 2021 года, осталось провести около 100 км, сообщил вице-премьер России Александр Новак в кулуарах Петербургского международного экономического форума.

Первой федеральной трассой в России, на которой будет организовано движение беспилотного транспорта, станет М11 «Нева» (Москва – Санкт-Петербург).

Соглашение о старте пилотного проекта подписано в рамках Петербургского международного экономического форума (ПМЭФ).

Россия находится в шаге от технологической революции, заявил представитель Президента по вопросам устойчивого развития Анатолий Чубайс на Петербургском международном экономическом форуме (ПМЭФ).

Небольшое количество первичных размещений акций (IPO) в России объясняется в том числе нежеланием бизнеса принимать на себя риски, связанные с публичностью. Об этом в разговоре с РБК на полях Петербургского международного экономического форума (ПМЭФ)заявила руководитель направления по оказанию услуг финансовым институтам России и СНГ «Делойт» Екатерина Трофимова.

Спецпредставитель Президента по вопросам природоохранной деятельности, экологии и транспорта Сергей Иванов министру финансов Финляндии Матти Ванханену продлить проектируемую линию высокоскоростной железнодорожной магистрали (ВСМ) Москва-Петербург до Хельсинки. Об этом он рассказал во время дискуссии на Петербургском международном экономическом форуме.

Министр финансов Антон Силуанов и председатель Центрального банка Эльвира Набиуллина поспорили о том, как государство должно подходить к контролю за ростом цен в экономике.

Несколько слов по заявлению Силуанова о том, что будет изменена структура ФНБ.

Как это повлияет на курс рубля? Думаю, однозначно позитивно. Национальная валюта может укрепиться, хотя не думаю, что драматически. Полагаю, такое укрепление не выгодно ни Минфину, ни нашим экспортерам.

Курс доллара, тем не менее, пока не упал.

Отказ от использования американской валюты при резервировании средств в Фонде национального благосостояния (ФНБ) не отразится на курсе рубля,считает первый вице-премьер Андрей Белоусов.

Предложения о продлении программы льготной ипотеки представлены Владимиру Путину. Об этом РБК в кулуарах Петербургского международного экономического форума (ПМЭФ) сообщил генеральный директор ДОМ.РФ Виталий Мутко.

В средней полосе России планируют создать еще один лоукостер. Об этом на Петербургском международном экономическом форуме заявил министр транспорта Виталий Савельев.

Глава «Аэрофлота» заявил на ПМЭФ, что убытки авиакомпаний невозможно переложить на пассажиров, поэтому роста цен на билеты он не ожидает.

Власти РФ должны обсудить с металлургами меры по сверхмарже в отрасли, чтобы они были понятными и предсказуемыми, а не в лоб повышать фискальную нагрузку, глава Минфина РФ Антон Силуанов.

Восстановление экономики РФ идет опережающими темпами, при сохранении позитивных тенденций Минэкономразвития повысит свой прогноз по росту экономики в 2021 году с текущих 2,9%, журналистам глава министерства Максим Решетников.

Банк России на заседании Совета директоров 11 июня рассмотрит сохранение ключевой ставки или ее повышение шагом на 0,25 п.п. либо 0,5 п.п. Об этом сообщила журналистам первый зампред ЦБ РФ Ксения Юдаева в кулуарах ПМЭФ.

С 1 по 24 мая цены выросли на 0,5%. По нашим расчетам, если майский среднесуточный прирост цен сохранится, годовая инфляция за май достигнет 5,9% после 5,5% в апреле. Если цены у концу мая замедлят рост, инфляция будет ближе к 5,8%.

Рост инфляции до 5,8-5,9% обусловлен, в первую очередь, эффектом низкой базы прошлого года. При этом прирост цен «месяц к месяцу» вряд ли ускорится в мае по сравнению с апрелем.

Тем не менее, цены растут «слишком» быстро, так что для Банка России майская инфляция будет сигналом к действию. Думаем, на следующем заседании ЦБ повысит ставку, как минимум, на 25 б.п.

Ожидаем: 1. Дальнейший рост ставок по кредитам и депозитам. Более того, недавно Банк России увеличил резервные требования по ипотекам; это будет дополнительным фактором роста банковских ставок. 2. Если на следующем заседании ЦБ ключевая ставка будет повышена не на 25 б.п., а на 50 б.п., могут подрасти доходности ОФЗ. Например, доходность годовых, вполне вероятно, закрепится выше 5,8-5,9%.

Goldman Sachs и Промышленно-торговый банк Китая (ICBC) создают совместную компанию по управлению активами.

Китайский регулятор идею одобрил.

Goldman Sachs Asset Management будет принадлежать 51% новой компании, ICBC Wealth Management – 49%.

Партнерство с ICBC выглядит многообещающим для Goldman Sachs. ICBC – крупнейший в мире банк по объему активов, насчитывает 16600 отделений, обслуживает 680 млн клиентов, его услугами по управлению частным капиталом пользуется 25 млн человек. С его помощью Goldman Sachs расширит свое присутствие в КНР и получит доступ к огромной базе состоятельных клиентов. Словом, отличный выбор компаньона для выхода на крупный быстрорастущий рынок управления капиталом.

Goldman Sachs прогнозирует, что к 2030 г. инвестиционные активы населения Китая превысят $70 трлн, из них 60% поступят на фондовый рынок и в управляющие компании. Полный доступ к такому привлекательному пирогу появился у иностранных организаций лишь в прошлом году, до этого им запрещалось иметь контролирующую долю в СП. На китайский рынок управления капиталом выходят и другие иностранные игроки, в том числе JP Morgan, Black Rock, Schroders, Amundi SA.

– Софочка, я тебе так скажу: не бывает нежданных гостей, бывает, шо хозяева просто теряют бдительность!

Вполне вероятно, что СП западных фондов и крупных китайских банков дадут эффект «1+1>2». Соперничать с ними рядовым институциональным инвесторам Китая будет непросто: меньше опыта, масштабы не те, да и долгое время работы в закрытой системе расслабляет. В этом смысле открытие финансового сектора КНР для иностранных участников – тест на прочность этого сектора.

Если китайцы смогут успешно адаптировать зарубежный опыт, это поможет усовершенствовать фондовый рынок и повысить привлекательность китайских активов.

“Не дай вам Бог жить в эпоху перемен. Но если уж так случилось, то дай вам Бог воспользоваться новыми безграничными возможностями!” (c)

Есть ощущение, что эпоха эта преследует нас уже очень долгое время. Перемены – ежедневно с нами. Ну а главная забота современного инвестора – как-то проскочить между струйками и не попасть в очередную передрягу, коих жизнь подкидывает нам в невероятных количествах.

Год еще не подошел к экватору, а сколько всего было пережито: – Манипуляции рынками со стороны Reddit-RobinHood друзей. – Огромные потери банков из-за некачественного риск-менеджмента – шоу с семейным офисом Archegos. – Драматические взлеты криптовалют, шоу под названием «Маск дал, Маск взял». – Веселые приключения турецкой лиры. Которые, похоже, только начинаются. Виноват во всех бедах Турции, разумеется, Израиль, поэтому, вместо восстановления своей экономики Эрдоган предпочитает заняться борьбой за права палестинского народа. – Авария танкера Evergreen, и невероятное событие – закупорка Суэцкого канала. – Драматическое обострение арабо-израильского конфликта. – Шоу под названием «Принятие нового пакета мер поддержки американской экономики». – Ну и самое главное для всех инвесторов шоу – «Отрежут, отрежут Маресьеву ногу…». В роли ноги сейчас выступает программа QE, в роли Маресьева – угроза инфляции.

Казалось бы, что еще может произойти? Полагаю, продолжение будет еще более бодрым. Этот год, наравне с предыдущим, – это год испытания наших нервов и психики.

Моя позиция? Методично продолжаем сокращать процент рискованных позиций в портфеле. Как мне видится, если мы с вами встретим лето с короткими надежными бондами, которые будут занимать не менее 50-70% от наших портфелей, это будет, как минимум, разумно.

Кроме того, на прошлой неделе полыхнул арабо-израильский конфликт. Стало возможным и продолжение армяно-азербайджанских событий.

Глобальные рынки пока реагируют на происходящее более или менее спокойно. Однако не исключаю, что геополитические встряски в мире ещё только начинаются. До полноценных войн дело вряд ли дойдет, тем не менее, акции оборонных компаний могут быть вполне обоснованным вложением на ближайшие несколько месяцев. Скоро подготовим для вас достаточно подробный обзор по данному сектору, но уже сейчас можно обратить внимание на ту же LMT.

– Рабинович, как вы себя чувствуете? – Не дождетесь!

А вот мы с вами, боюсь, в этом году дождемся очень многого:

Нового взлета цен на драгметаллы. Уж больно все спешили хоронить и золото, и прочие драгметаллы. Так что… полет вверх пока продолжается. Надеюсь, злато-скептики успели зашортить и побольше? :grinning: Новых прыжков турецкой лиры. Боюсь, что в этом году и уровень 10 USD/TRY не будет чем-то запредельным. Повышенной волатильности рынков. Думаю, это увидим уже летом. Причём чем ближе к осени, тем большую ожидаю амплитуду колебаний. Вот где некий запас VXX, TZA, SOXS, SDS и прочих «милых зверюшек» может оказаться нелишним. Дополнительных всплесков инфляции. То один, то другой центробанк мира будут «радовать» нас подъёмами ставок. Вряд ли в этом году дойдет очередь до ФРС. А вот уже в 2022 г. – чем черт не шутит. Новых геополитических встрясок, обострение старых конфликтов.

Затяните ремни безопасности, господа. Все только начинается.

С постоянным ростом алиментов от бывшего мужа у Сары начала закрадываться мысль, что, может быть, бывший не такой уж алкаш и импотент…

Новая напасть, уже после Brexit, подстерегает англичан. Шестого мая по всей территории Соединенного Королевства пройдут местные выборы. Если в Шотландии победят сторонники независимости, а такой шанс сегодня крайне вероятен, то далее, возможно, будет обьявлен референдум о независимости. Это будет и для GB, и для Шотландии настоящим шоком.

Крупные британские компании продолжают просчитывать риски. Представители банка Natwest заявили, что планируют переезд главного офиса в Лондон. Это произойдет, если Шотландия заявит о своей независимости. На сегодняшний день банк владеет активами на сумму около £770 млрд, что почти в пять раз превышает ВВП Шотландии.

Банк уже не первый раз грозит переездом. Аналогичное предложение было озвучено перед первым референдумом о независимости в 2014. Банк не скрывает, что он слишком большой финансовый институт для независимой Шотландии.

Такая же дилемма и у других британских банков, которые имеют шотландскую прописку. В центре внимания главный конкурент – банк Lloyds, который пока воздерживается от комментариев. По мнению Лондона, экономические последствия все еще остаются центральным фактором, который удерживает регион от выхода из состава Соединенного Королевства. Во многом ситуация повторяет Каталонский сценарий: большой испанский бизнес побежал из региона, когда стало известно, что местная власть попробует провести односторонний референдум о независимости. Тогда из Барселоны спешно переносили штаб-квартиры крупнейшие банки (Banco Sabadell, Caixabank), теперь история может повториться в Шотландии. Рядовым гражданам приходится выбирать между долгожданным самоопределением и экономической стабильностью.

Данный пример для нас весьма поучителен. В этом мире все настолько взаимосвязано, что политики, выстраивая свои, как им кажется, понятные схемы, должны понимать: царица полей – экономика, как и артиллерия, живет по своим законам. И не принимать их в расчет по меньшей мере… наивно. И глупо. Ибо можно так накосячить, что потом «будет мучительно больно» за неправильно прожитые годы.