Многие из вас наверняка слышали, что в конце января по распоряжению премьер-министра Михаила Мишустина была запрещена покупка иностранных ценных бумаг на ИИС.

Под ограничение подпали также компании с российскими корнями и иностранной «пропиской», а точнее депозитарные расписки российских компаний, зарегистрированные за рубежом.

Среди них Cian, Etalon, Fixprais, Globaltrans, HeadHunter, «Мать и дитя», «Окей», Ozon, Polymetal, «Яндекс», «Русагро», TCS Group, X5 Retail Group.

?️Тут же возник вопрос: что делать дальше: продавать или держать?

Банк России выпустил разъяснение, в котором говорится, что «запрет не затрагивает ценные бумаги, приобретенные на ИИС до вступления запрета в силу».

Таким образом, инвесторы могут продолжать владеть данными ценными бумагами — продавать или переводить их на другой счет у владельцев ИИС нет необходимости.

❗️И главное: если вы купили злополучные акции до вступления в силу ограничений, вы не теряете права на получение инвестиционного налогового вычета.

Осталось выяснить, как продать бумаги, заблокированные в результате санкций…

Кстати, как получить налоговый вычет на ИИС?

Как отмечается на сайте Госуслуг, если у вас есть на это право, то в личном кабинете на сайте ФНС вы найдете заранее заполненное заявление. Вам нужно только дать согласие на получение вычета.

Если же такого заявления нет, а право на вычет у вас есть, нужно заявить 3-НДФЛ ➡️ через Госуслуги, ➡️ лично в налоговом органе, ➡️ при личном посещении МФЦ ➡️ или в личном кабинете на сайте ФНС.

?️ И нужно будет приложить справку 2-НДФЛ за год, за который вы хотите получить вычет, договор об открытии брокерского счета и документы, подтверждающие внесение средств на ИИС за весь год.

А когда можно рассчитывать на льготу?

?️При вычете типа А вы можете вернуть до 52 000 ₽ (13% от суммы, внесенной на ИИС в течение календарного года) ежегодно.

Важное замечание — вычет будет зависеть не от финансового результата, а от суммы, внесенной на счет (не более 400 тысяч рублей в год), и от вашей официальной зарплаты или иного дохода.

?️Рассчитывать на вычет типа В можно только один раз — при закрытии счета — и не ранее чем через 3 года. Вычет позволит вам освободить от НДФЛ все операции по ИИС.

Для второго варианта вам не нужно иметь официальный доход, который облагается НДФЛ. Напоследок хотелось бы добавить, что вы можете выбрать только один вид вычета.

Если вы подали документы через год после открытия ИИС и получили деньги, то теперь у вас счет с типом вычета А и выбрать другой уже не получится.

Последние данные по инфляции расстроили многих. Возможно, это также был один из триггеров просадки на рынке акций.

Поскольку все поняли, что есть весьма вероятный шанс, что Центральный банк ещё поднимет процентную ставку. Соответственно, облигации последние два дня проседают.

Является ли это для меня причиной срочно избавляться от купленных ранее облигаций?

Тем более, они в среднем принесли где-то 2-3-4 процента дохода за последние пару недель. Если честно, я не планирую.

Первое. Ну поднимет ЦБ ставку на ещё 100 базисных пунктов (это ещё 50/50). В принципе, думаю, что это был последний всплеск инфляции. Я полагаю, что пик годовой инфляции мы с вами увидим где-нибудь в конце зимы. И темпы по году нас приведут к 8,5%, может быть к 9%.

Но, тем не менее, ДКП уже сегодня достаточно жесткая и поднятие ставки ещё на 1 п. п. вряд ли чего уже добавит. На мой взгляд, это будет излишним.

В прошлый раз регулятор УЖЕ достаточно потрудился, подняв ставку на 200 пунктов. Поэтому ещё раз говорю – поднятие ставки на ещё 100 б. п. пока вопрос творческий.

По всей видимости, облигации продавать не буду, подержу. Думаю, что настоящий рост мы увидим ближе к середине зимы. Может быть, к началу весны.

Почему не буду продавать?

А какой смысл ловить мышей? Плюс минус полпроцента-процент. Обвалов никаких не жду, а купоны очень хорошие. И за месяц можно на купонах сегодня иметь гораздо более 1 процента в месяц.

Еще раз обращаю внимание тех, кто сидел на заборе и ждал более высоких доходностей по ОФЗ и по корпоративным облигациям — они их, видимо, не дождутся.

Тренд явно поменялся. Доходности потихонечку будут снижаться. Возможно, еще будут какие-то коррекции — этого нельзя исключать. Но, судя по всему, таких доходностей, как мы наблюдали раньше — например, по весьма качественным корпоратам они достигали 14-16% — в ближайшее время мы уже не увидим.

Так что я рад за тех, кто нас услышал. Потому что в последний месяц мы много раз призывали прислушаться к нам и покупать облигации. Наши прогнозы сбылись.

Эльвира Сахипзадовна намедни дала понять, что пик инфляции пройден в 3 квартале.

Для держателей облигаций отличная новость. Кстати, после этих слов индекс российских гособлигаций вновь пошел расти.

Но, мы сейчас поговорим не об облигациях, а о том – а вообще почему растет инфляция? Казалось бы, все ясно.

Факторов куча.

И девальвация.

И рост зарплат из-за дефицита рабочей силы.

И куча других причин, к примеру, иногда – рост доходов населения.

И возникающий вследствие роста спроса некий дефицит предложения, который регулируется ценами.

Однако основной долгосрочной причиной является рост денежной массы.

Собственно, этот ответ есть в любом учебнике по макроэкономике. Все остальные причины как выясняется гораздо меньше по масштабу.

Как это работает?

Цены – это количество денег, в обмен на которые можно получить товар. Если деньги обесцениваются, то за товары нужно отдавать больше денег, то есть растут цены.

Что будет, если вырастет денежная масса?

Денег станет у всех много, при этом количество реальных товаров не изменится. Вырастет номинальный спрос, продавцы поднимут цены.

Почему растет денежная масса?

Напрашивается ответ – ее печатает ЦБ. Но на практике такое происходит редко. (Тезис – вот еще денег напечатал ЦБ в действительности звучит, конечно же, красиво… но, уж извините, достаточно популистски.)

Либо в очень слабых государствах вместо сбора налогов, либо при помощи количественного смягчения, когда денежная масса совсем не хочет расти. В обычной ситуации ЦБ не создает денежную массу, ее создает кредит.

Покажу это на простом примере.

Берем 100 наличных рублей и пополняем банковскую карту через банкомат. На счету 100 рублей, которые можно тратить.

Банк из этих 100 рублей выдает кредит другому человеку на 80 рублей.

Другой человек, взяв кредит, может тратить свои 80 рублей, и мы можем тратить свои изначальные 100 рублей на карте.

Денег стало больше, кредит создал денежную массу.

Получается, любой человек или компания могут взять кредит, а значит, увеличить количество денег и разогнать инфляцию. Поэтому-то ЦБ и повышает ставку, чтобы уменьшить привлекательность кредитов и добиться снижения инфляции.

Что сейчас с денежной массой?

Её темпы роста замедляются уже 4 месяца подряд. Годовой рост в октябре составил 19,8% против пика в июне – 25,4%. Но до темпов, соответствующих низкой стабильной инфляции, пока далеко. В прогнозе ЦБ рост денежной массы должен замедлиться до 6-11% к 2025 году.

Замедление главной причины инфляции означает, что и сама инфляция начнет замедляться в ближайшие месяцы. А значит, и пик ключевой ставки мы проходим сейчас. Самое время покупать облигации с фиксированным купоном.

Вы ответите – так они же уже выросли в цене и снизились в доходности.

И да и нет. Да – подросли немного, это так. Но потенциал дальнейшего движения еще очень велик. Главное – чтобы инфляция замедлилась. Вот скоро узнаем свежие цифры по инфляции и поймем, что в реальности происходит.

Только мы сегодня написали о том, что вполне можно дождаться снятия санкций с России, по примеру Кубы. Как у нашей страны был обнаружен действенный рычаг, который позволит не ждать наступления этого события почти 60 лет. Им оказались… (звучит барабанная дробь)удобрения! И это уже обсуждается.

Россия можетвоспользоватьсянехваткой удобрений. Недорогой газ помогает отечественным производителям минеральных удобрений успешно конкурировать с зарубежными компаниями в вопросах поставок на международный рынок. Введение квот на поставки удобрений за рубеж может стать важным инструментом в переговорах с недружественными странами. Тут можно предложить создать программу «поставка удобрений в обмен на снятие санкций». Либо можно потребовать разблокировать ограничения на поставки высоких технологий и других столь нужных российской экономике и предприятиям вещей.

А если такой диалог не принесет результатов? Можно только загадывать, насколько пессимистично будет развиваться экономика многих регионов мира. Ведь нехватка удобрений приведет неизбежно к кратному снижению урожайности. В итоге это может привести к ухудшению социальной ситуации в развивающихся странах, появлению болезней, голода и других «всадников Апокалипсиса». За примерами углубляться далеко в историю не надо. Первопричиной кризиса в Шри-Ланке стало решение (https://www.vesti.ru/finance/article/2756701) правительства страны запретить использование фермерами удобрений.

В отчете ООН на сегодня проблема уже обозначена. Согласно отчету до февраля 2022 г. 53 страны уже находились на грани катастрофы из-за отсутствия пищи в достаточном объеме. Но ситуация только стремительно ухудшается из-за приостановки поставок из России и Украины. В 2023 году может случиться катастрофа мирового масштаба. Вполне резонными могут оказаться опасения, что данное на днях обещание президента Байдена нарастить производство удобрений и их поставок в страны Северной и Южной Америк может остаться «на бумаге». Ведь самим же Штатам может не хватить столь нужного компонента для выращивания урожая.

Кто же может стать бенефициаром? Конечно же их можно найти среди наших производителей удобрений и зерновых. Отмечаем привлекательность Фосагро (PHOR). ▪️Дивидендная доходность корпорации, по оценкам Bloomberg, остается на неплохом уровне и составляет 5,4% (выплата составит 390 рублей). ▪️Решение по дивидендам может быть принято на встрече акционеров 30 июня, а дата закрытия реестра может быть установлена на 7 июля. ▪️Также Фосагро сохраняет привлекательность по мультипликаторам. P/E у производителя удобрений составляет 7,11x в сравнении с медианным значением по рынку 8,86x, а EV/EBITDA – на уровне 4,28x против среднего значения 6,03x. Сохраняем позитивные оценки в долгосрочной перспективе по Фосагро.

Тема российских продуктовых ритейлеров сегодня является одной из наиболее популярных и интересных. На фоне растущей инфляции и других проблем в экономике акции этих компаний многим представляются некой тихой гаванью.

Логика в этом есть: продукты люди покупать не перестанут, а издержки растущей инфляции ритейлеры, как правило, перекладывают на потребителя. Иначе зарабатывать не получается. Как известно, маржинальность этого бизнеса невысокая, в отличие от, скажем, добывающего сектора.

На фондовом рынке РФ мы выделяем две крупнейших компании. Это «Магнит» (MGNT RX) и X5 Retail Group (FIVE RX). Отметим, что вчера на закрытии торгов на Мосбирже капитализация «Магнита» в 2 раза превысила рыночную стоимость X5.

Почему так происходит? ▪️Во-первых, это, конечно, санкционные риски. На Мосбирже у Х5 торгуются депозитарные расписки, а у «Магнита» – локальные акции. После того как ЕС ввел санкции против НРД, многие опасаются блокировки расписок. ▪️Во-вторых, это чисто рыночные риски, которые усугубляются перестановками в корпоративном блоке Х5, которые рынок, судя по всему, не совсем понимает.

Поэтому «Магнит» выглядит сегодня предпочтительней с точки зрения рисков. Но и Х5 не будем сбрасывать со счетов. Фундаментальная картина, как и у «Магнита», достаточно сильная. А снижение котировок в последнее время открывает интересные возможности для долгосрочных инвестиций. При этом на краткосрочном и среднесрочном горизонте бумаги «Магнита», на наш взгляд, более привлекательны.

Наши подписчики часто задают интересные вопросы, заставляющие задуматься. Возьмем, к примеру, золото. Снова.

Традиционно золото считается защитным активом, который растет в периоды экономической нестабильности. Такой период недавно начался вместе с ковидом, сейчас еще хуже. Но в какой-то момент эта турбулентность закончится, вернется экономический рост, а спрос на защиту снизится.

Людям интересно – так ли это на самом деле,или есть какой-то подвох?

Хорошая новость заключается в том, что все плохое когда-нибудь заканчивается. Однако одно из фундаментальных свойств финансовых рынков состоит в том, что они всегда найдут, чего бояться.

Это теперь кажется, что до пандемии в экономике и на рынках царила стабильность. Но если вспомнить неурядицы последних 10-15 лет, то список получится внушительный:

▪️После кризиса 2008 г. страх депрессии ▪️Продовольственный кризис 2010-11 гг ▪️“Taper tantrum” (опасения сворачивания QE) ▪️Европейский долговой кризис PIIGS ▪️С Грецией история тянулась до 2015 г., сразу за ней резкое замедление Китая и обвал акций в начале 2016-го ▪️Львиная доля 2016-го – это опасения Brexit и Трампа ▪️После относительно спокойного 2017-го рост ставок, сокращение баланса ФРС и новый обвал под Рождество 2018-го ▪️Следующий короткий спокойный период завершил вирус. Одним словом, всегда было,о чем беспокоиться.

Что интересно, ответом на большинство стрессовых ситуаций в последние годы был печатный станок. Получается двойной позитив для золота: сначала как для защиты от абстрактных рисков, а потом от инфляции.

Если присмотреться, то и цены на золото реагируют соответственно. Да, оно дорожает не каждый день. Однако постепенно мы приходим к тому, что, например, текущие цены воспринимаются спокойно. Может вырастут, а может нет, но еще 7-8 лет назад они казались бы вершиной безумного ралли, за которым откат просто неизбежен.

Возвращаясь к сегодняшним рискам, важно понимать, что главные неприятности для мировой экономики могут быть еще впереди. Неизвестно, как рынки отреагируют на ужесточение монетарной политики ФРС и прочих регуляторов. Не обернется ли оно обвалом с последующими еще более масштабными вливаниями ликвидности?

Если о вероятности обвала и влиянии на тот или иной конкретный сектор мы можем только гадать, то с золотом все проще и понятнее. В наиболее спокойном для экономики сценарии оно просто не вырастет слишком сильно. Но сценарии могут быть и другие, менее приятные для остальных и более позитивные для золота.

Какие? Мы видим падение доверия к доллару и начало поиска альтернатив ему. В локальных валютах, в крипте, в чем угодно. Но, так или иначе, слом привычной всем системы грозит хаосом, в котором необходимы какие-то ориентиры. Золото может стать одним из них, что вполне логично повлияет на его стоимость.

❗️Друзья, больше ответов по “золотой” теме, а также масса теоретической и практической информации о том, как инвестировать в золото, – в нашем недавнем вебинаре “Золотое время с Евгением Коганом”.

На фоне санкций и ограничения поставок в западные страны, а также падения внутреннего спроса на стальной прокат, российские стальные компании оказались в затруднительном положении.

По данным, которые приводят СМИ, в настоящее время компании вынуждены снижать производство в попытке оптимизировать издержки. Вместе с тем, простой мощностей – не самая лучшая (но вынужденная мера), поскольку это может оказывать негативное влияние на рентабельность.

С санкциями и ограничениями поставок в страны Запада все понятно и обсуждалось уже не раз. Это данность, с которой приходится мириться. Перенаправить экспортные потоки в Азию также проблематично. Надеемся, до поры до времени. Однако и на внутреннем рынке ситуация сложная.

Так, по данным Всемирной ассоциации стали, объем потребления стали в России в этом году упадет на 20%, до 35,1 млн т против 43,9 млн т в 2021 г. Основной потребитель – строительный сектор – также пребывает в депрессии. К примеру, об этом свидетельствуют цифры по ипотеке в апреле: выдача ипотечных кредитов сократилась в 3 раза м/м до 162 млрд руб.

Вишенкой на торте является политика сдерживания цен на стальной прокат, которая осуществляется властями РФ в настоящее время. Всем еще памятны заявления чиновников о сверхприбылях и о «нахлобучивании», а также «кому не нравится – на … с пляжа».

Короче говоря, окружили металлургов со всех сторон. Но так ли все плохо? На наш взгляд, положение стальных компаний действительно в настоящий момент незавидное. Однако есть и позитивные моменты.

■ Меры поддержки отрасли, которые сейчас разрабатываются в правительстве РФ. В первую очередь, это касается обнуления либо снижение акциза на жидкую сталь. Кроме того, не исключаем, что в какой-то момент речь может пойти и о снижении НДПИ. ■ Возможное ослабление рубля во 2 полугодии. Большинство российских сталелитейных компаний ориентировано на экспорт. «Северсталь», НЛМК и Evraz экспортируют порядка 40-50% продукции. Особняком стоит ММК, у которого доля внутреннего рынка в поставках занимает 80%. Таким образом, если ЦБ продолжит снижать ставку, а рубль – слабеть, это окажет заметную поддержку отрасли. ■ Прочное финансовое положение. За последний год, когда цены на сталь буквально взлетели до исторических максимумов, металлурги существенно укрепили свои финансы и накопили «жирок» в виде большого количества ликвидности. Скорее всего, это поможет справиться с непростыми временами, даже несмотря на то, что часть денег правительство «изымает» в бюджет за счет повышения налоговой нагрузки. ■ Возвращение к дивидендам. В текущей ситуации решение некоторых компаний не выплачивать дивиденды видится логичным и тактически верным. Сейчас кэш лучше сохранить. Вместе с тем, мы считаем, что возвращение к выплатам весьма вероятно, когда ситуация начнет налаживаться. Это может быть и улучшение конъюнктуры внутреннего рынка, и частичное снятие санкций, и уже упомянутые меры правительства по поддержке сектора.

Вывод. Да, сейчас металлургам непросто, и нельзя исключать, что это будет отражаться на котировках акций. Но бывали в истории сектора и более тяжелые времена. Надо помнить, что стальной сектор цикличен. За периодом спада, как правило, следует этап, на котором компании чувствуют себя комфортно в контексте рыночной конъюнктуры.

Возможно, ближайшие месяцы будут неплохим шансом открыть или наращивать позиции в российских стальных компаниях с прицелом на долгосрочную перспективу. Они остаются одними из наиболее интересных в мире по качеству активов, и при этом серьезно недооценены по мультипликаторам. Правда, сегодня такая оценка по понятным причинам – вещь довольно условная. И многое может измениться в любой момент.

Вроде разобрались мы вчера с темой так называемого «обособления» бумаг. Тем не менее, в ночи мне звонит товарищ:

Женя! Ты видел список?!

Да, и чего?

Да ведь там абсолютно все бумаги!

И что?

Все пропало, все заморозят.

Да вроде бы не все.

Ты не понимаешь!!! У нас всегда так, говорят не все. А по факту!..

Пришлось читать ему лекцию на тему “что и где хранится и чего в сущности происходит”. Но главное, осознал – тему до конца никто толком не понял.

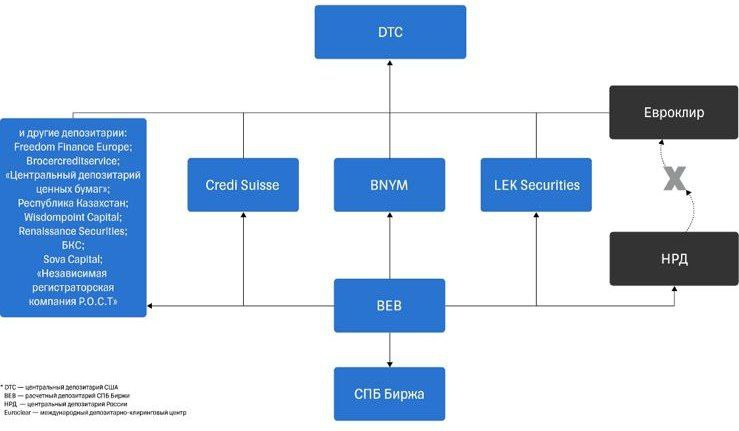

Итак, что же произошло?

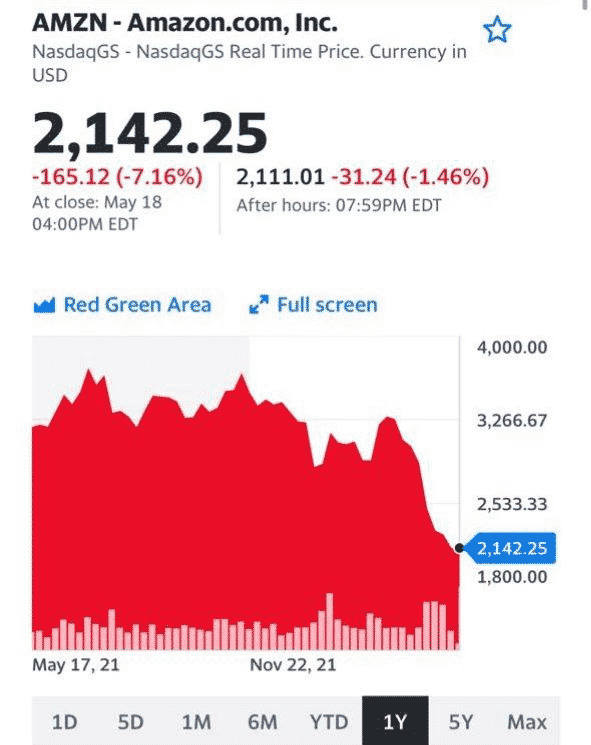

СПБ Биржа опубликовала список иностранных ценных бумаг, торговля которыми будет ограничена по решению Банка России. В список вошло ни много ни мало 990 наименований. В частности, бумаги Amazon, материнской компании Google — Alphabet, Alibaba, NVIDIA, Twitter, Netflix и многих других компаний. Проще рассказать о тех иностранных эмитентах, что туда не попали.

В список не попали: ▪️обыкновенные акции иностранного эмитента Yandex N.V. класса A (ISIN: NL0009805522); ▪️депозитарные расписки Ozon Holdings (ISIN: US69269L1044); ▪️расписки Cian (ISIN: US83418T1088); ▪️расписки HeadHunter Group PLC (ISIN: US42207L1061). ▪️Также не вошли акции Apple, Tesla, Moderna и Virgin Galactic.

Что далее?

Пока на 100% ничего никому не понятно. Ясно все, скорее всего, станет сегодня к середине дня, а может и позднее. Брокера должны будут как-то разделить портфели и «обособить» некоторое количество бумаг.

Если я правильно понимаю, некоторая часть иностранных бумаг будет отделена от остальных. Нам будет разрешено ими любоваться. Кстати, отличная идея. Очень поднимает настроение.

Нам пояснили, что эти бумаги никто у нас не забирает (как мы могли такое подумать?!!). Просто вот… обособятся они у нас на счету. И станут… обособленными. Специальными такими. И останутся таковыми пока все не станет хорошо (оно же обязательно когда-нибудь станет хорошо!). И с нас все санкции снимутся. И мостик НРД-ЕВРОКЛИР вновь заработает. Сами понимаете, мосты чинить – дело небыстрое.

Мне одно интересно. Допустим, решили мы закрыть портфель ценных бумаг. И вообще… закрыть счет у брокера или попрощаться с банком. А что будет с «обособленцами»? Подарим их брокеру? А ежели брокер решил, что пора самоликвидироваться. Чего с «обособленышами» делать будет?

Это тот крест, что нести нам всем… И кстати, это что, теперь вечный «обособленный» заработок депозитариев?

Интересно все это, одним словом. Понятно, что не от хорошей жизни. Но вопросов в дальнейшем будет масса. Ну а дальше… будем торговать как обычно. Просто не всем.

Как же все это будет происходить?

«В отношении этих акций будет устанавливаться запрет на подачу заявок и заключение договоров на основании указанных заявок» в режимах переговорных сделок, адресных и безадресных РЕПО с Центральным контрагентом 31 мая и 1 июня. В сообщении биржи также отмечено , что для каждого наименования ценных бумаг установлена доля в штуках, которую должны перевести на неторговые счета. Распределять обособленные бумаги среди клиентов будут брокеры – пропорционально количеству ценных бумаг каждого клиента в общем количестве ценных бумаг всех клиентов.» Веселенькая такая работенка предстоит.

Ждем. И надеемся, что количество и размер «обособленышей» на нашем счету будет минимально. Ну а потом… потом мы с вами обязательно изучим многомудрую схему – где и как хранятся бумаги, что у нас остались.

Одно радует. После этого «фигурного обрезания» более ничего такого-эдакого вроде уже не планируется. Или планируется? Будем надеяться, что нет, и можно будет собраться с мыслями и пойти дальше. Осталось лишь понять – с чем именно.

Поутру нефтяные котировки,как мы с вами и ждали, пробили уровень $120.

Причин хватает. Мировые цены на нефть продолжают расти на фоне восстановления спроса из США, а также из-за опасений перебоев поставок и на данных о сокращении нефтяных запасов в США.

Что насчет эмбарго? Венгрия пока блокирует данную инициативу. Не забываем: 85% всего потребляемого в Венгрии газа и 65% нефти поставляются из России, что «невозможно заместить за одну ночь»

Однако же, сегодня стартует европейский саммит, где будут обсуждать это самое эмбарго. Есть вероятность, что Венгрии пообещают так много всего, что сердце непреклонных мадьяр таки дрогнет. Кроме того, даже если поставки по нефтепроводу Дружба будут исключены из пакетного соглашения, остается вариант отказаться от поставок российской нефти танкерами. И вот здесь консенсус, похоже, достигается.

Кроме того, мы с вами видим инициативу Леонида Федуна – снизить производство нефти в России на 20-30%:

«Зачем России обеспечивать добычу 10 млн барр. нефти в день? Если мы сможем эффективно потребить и экспортировать 7–8 млн без потерь для бюджета государства, внутреннего потребления и обеспечения импорта».

В принципе, логично. Но очень непросто технически. Консервация скважин – сложнейшая процедура. И не всегда можно все обратно расконсервировать.

Да и цены, которые сегодня растут, завтра могут и упасть. Особенно, если в мире насупит экономическая рецессия. Скорее всего, они таки упадут. Впрочем, не в ближайшее время.

Важный вопрос – позиция Саудовской Аравии. Сегодня Саудиты непреклонны, но все ведь может и измениться.

Ну и наконец, макростатистика из США. Согласно последним данным, коммерческие запасы нефти в стране за неделю по 20 мая снизились на 1 млн баррелей, тогда как аналитики ожидали уменьшение лишь на 0,7 млн. В целом, стратегические запасы нефти в США рухнули до уровня 1987 г. И вот это уже более чем серьезно.

Итог. $120 есть. Пойдём ли дальше? Не стоит ли начать продавать нефтянку?

Этот вопрос терзает меня каждый день. Хорошо помню старый закон: “Как только есть в чем-то консенсус, картинка начинает меняться”. Сегодня кажется, что только ленивый не поверил в дальнейший рост цен на нефть. Вот в том и опасность ?

Тем не менее. я пока держу и фьючерсные контракты, и акции нефтедобытчиков. Возможно, в ближайшее время начнем фиксировать прибыли.

Если задумаю фиксироваться – дам знать. Все прозрачно.

На следующей неделе планирую подготовить серьезное исследование по вопросу того, что происходит на рынке корпоративных облигаций России.

Пока скажем следующее: 1) инфляция в России к концу 2022 г. вряд ли будет носить особенно драматический характер; 2) ряд весьма интересных компаний, кстати, даже платящих дивиденды сегодня, дают по своим облигациям доходность порядка 12-15% годовых.

С учетом этих факторов, наши корпоративные облигации выглядят не самым плохим вариантом для инвестирования.

Несколько примеров интересных российских облигаций:

▪️Сегежа. У компании, судя по имеющейся информации, ситуация вполне нормальная. Доходность бумаг с погашением через 820 дней сегодня порядка 13,3% годовых. К оферте в 2024 г. – порядка 12,5%. ▪️Кстати, у той же Сегежи есть облигации с погашением всего через 240 дней и доходностью порядка 14,9% годовых! ▪️Белуга Групп. Доходность к погашению через 1000 дней – порядка 13% годовых. ▪️Русская Аквакультура с погашением примерно через 600 дней по своим облигациям дает около 15,3% годовых. ▪️Самолет – погашение через более 720 дней около 17,6% годовых. Плохо ли? А в принципе, таких примеров сегодня можно привести десятки.

Риски, конечно, есть в любом бизнесе. Но, насколько я вижу, в частности по ряду из вышеприведённых компаний – у них все не так уж и плохо и отказываться платить по своим обязательствам они явно не собираются.

Учитывая, что ЦБ РФ, по всей видимости, снова снизит ставку уже в ближайшем будущем, полагаю, что корпоративные облигации неплохого кредитного качества имеют шанс вполне себе душевно вырасти в цене. Особенно те, где до погашения еще несколько лет.

❗️Очень конкретно поговорим на тему корпоративных облигаций завтра на нашей первой московской офлайн встрече. Подробнее о мероприятии – по ссылке.

Национальный союз защиты прав потребителейпредставил любопытную статистику.

▪️Оказалось, что за первые 4 месяца (январь-апрель) 2022 г. потребление водки в России выросло почти на 7% в сравнении с аналогичным периодом 2021 г. ▪️Чуть отстает рост употребления коньяка – на 2,4%. ▪️Совокупный объем реализации алкоголя (без пива и ряда напитков) за этот же период времени вырос на 4,3% (г/г). ▪️А напитков с содержанием алкоголя ниже 9% объем реализации вырос почти на 91%.

Высока вероятность того, что тенденция сохранится и в предстоящие месяцы. Потребление алкоголя не ослабнет, даже в случае ухудшения платежеспособности населения, а возможно наоборот, увеличится! Хотя в последнее десятилетие и можно наблюдать снижение объема потребляемого алкоголя на душу населения.

Наше видение относительно успехов лидера отрасли сохраняет актуальность. ▪️Одним из главных бенефициаров от увеличения объемов продаж алкогольных напитков выступает Белуга. Компания обладает довольно привлекательными форвардными мультипликаторами. P/E составляет 6,22x и EV/EBITDA находится на уровне 4,05x. ▪️Конкурентом является компания Diageo (DGE LN), реализующая виски Johnnie Walker и White Horse, а также пиво Guinness, мультипликаторы у нее находятся на уровне 27,54x и 19,21x, соответственно.

С того момента, как мы в конце марта написали о включении акций Белуга (BELU) в “Антикризисный” портфель , их стоимость поднялась на 16,5%. Хотя в моменте они поднимались почти на 34,8%. Сохраняем позитивные оценки по перспективам динамики ценных бумаг Белуги.

Компания смогла переключить поток поставок в условиях санкций с США и Европы на другие направления, поэтому сильного влияния геополитическая ситуация не окажет на финансовые показатели. А вот повышение потребления «горячительных» напитков может увеличить прибыль.

С рынком происходит то, чего мы с вами, в целом, и ждали.

Хочется надеяться, что вчерашний день стал неким днем разворота. По крайней мере, если начинали вчерашнюю торговую сессию в США за упокой, то закончили уже, скорее, за здравие.

Сегодняшние фьючеры на Америке это подтверждают. Они растут уже примерно на 1%.

Что важно?

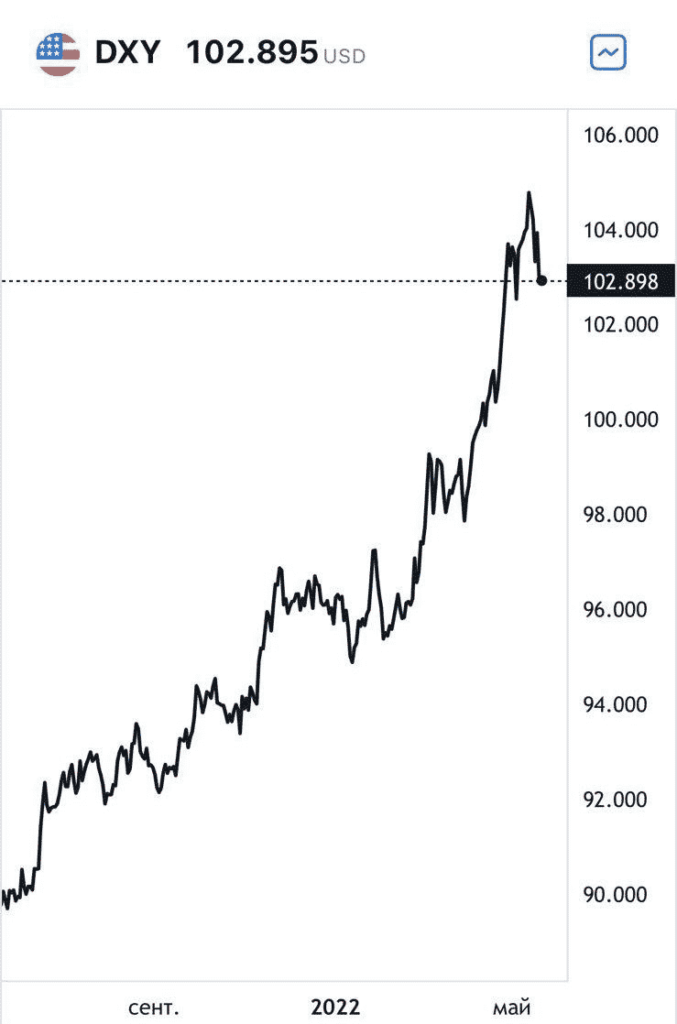

▪️Перестал укрепляться американский доллар. Более того, он снизился как по отношению к евро, так и в целом относительно других валют – индекс DXY потерял порядка 1,5% от своих максимальных значений. ▪️Растет наконец-то золото. За последнее время драгметалл прибавил достаточно серьезно.

Что видится?

Если ничего принципиально не изменится, то высока вероятность того, что отскок продолжится. По S&P 500 первую цель я вижу где-то на уровне 4060, а далее можем выйти и на более высокий уровень.

❗️Не забываем, что пока это лишь коррекция. Не пирамидимся. Не поддаемся жадности. Жадность сегодня – грех.

В последние кварталы можно отметить продолжение снижения тех компаний, что были в числе самых популярных идей в период пандемии.

Начнем с Netflix. На днях стало известно об обвинениях руководства стримингового сервиса в мошенничестве со стороны акционеров. Они недовольны снижением числа подписчиков платных сервисов (а также прогнозом по сокращению их числа на 2 млн до конца года), который является одним из ключевых показателей в оценке эффективности выбранной стратегии развития в сравнении с аналогами. Из-за этого Netflix потерял почти 50% за последние 30 дней.

Также не утихают страсти вокруг производителя велотренажеров Peloton. Как мы и опасались , стратегия пришедшего в начале года руководителя может привести к продаже до 20% бизнеса. Покупателями, по слухам, могут выступить Apple, Amazon или другая компания, накопившая неплохую подушку кэша. Ранее принятое решение об увольнении 2 800 сотрудников было более драматичным, но пока мало спасает финансовое положение компании. Новостной фон пока оказывает давление на акции; они снизились в 3,2 раза за последние полгода.

Приведенные кейсы – только часть текущей ситуации. Но и она дает очень интересный срез, на котором видны тенденции. Перечисленные выше компании и ряд других, «выстрелившие» в пандемию, сейчас испытывают такие же трудности, что и другие компании, в логистике и других сферах. Но завышенные ожидания сыграли с ними «злую шутку». Инвесторы ждут повышения прибыли, даже в сравнении с пандемийными показателями, но этого не происходит из-за снижения интереса к продукции, изменения потребительских настроений после снятия локдаунов и по другим причинам.

Что делать инвесторам? В первую очередь, не стоит при первой возможности продавать такие ценные бумаги. Их можно отнести к рискованным идеям и держать или приобретать на часть отведенных под такие идеи средств от портфеля. Если же вы инвестор более консервативный, то лучшим исходом может стать поиск акций более стабильных компаний и облигаций. Если перекуплен или испытывает трудности определенный сектор рынка, то можно присмотреться к активам, недооцененным по мультипликаторам и по стоимостному анализу.

В последнее время фондовая Америка находится под серьезным давлением. Причины на поверхности – высокая инфляция, ужесточение ДКП ФРС, геополитика, коронавирус в Китае и некоторые другие (например, продолжающийся логистический кризис). В итоге с начала апреля индекс S&P 500 упал на 10,5%.

Однако и на падающем рынке можно находить идеи, которые идут против движения бенчмарка.

К примеру, в нашем серв на днях зафиксировали доход более +40% в бумагах The Chemours Company (CC) из сектора производителей промышленной химии. Компания является крупнейшим глобальным поставщиком пигмента диоксида титана, который применяется в строительстве в качестве покрытий.

Почему наш выбор в свое время пал на Chemours? При отборе компаний для сбалансированной стратегии мы применяем сложный алгоритм, учитывающий множество критериев. В основном, они основаны на фундаментальном анализе.

Наиболее очевидные – высокая рентабельность EBITDA (около 20%), сильная динамика показателей (рост выручки за последний год на 30%), комфортная долговая нагрузка (Net debt/EBITDA около 2,1х), недооцененность по мультипликаторам (дисконт по форвардному P/E на уровне 300%).

Такая кропотливая работа по отбору инвестиционных идей позволяет «Оптимальной» стратегии существенно обгонять бенчмарк. К примеру, по итогам 1 квартала доходность портфеля опередила индекс S&P 500 на 6 п.п.

Chemours – лишь один из многих примеров. Как показывает опыт и практика, именно сбалансированная стратегия с тщательным отбором активов бывает наиболее успешна на рынке в периоды высокой неопределенности. Многие активы такой стратегии могут выстреливать точечно и играть против рынка.

Похоже, у аграриев горячая пора теперь не только из-за посевной. Становится актуальным и вопрос приобретения удобрений до возможного повышения их стоимости.

Правительство рассматривает вопрос индексации цен, что может произойти уже после мая 2022 г. Также могут быть рассмотрены предложения по повышению уровня максимальной наценки с 5% до 10%, а уровень НДС производители удобрений предлагают снизить с текущих 20% до 10%.

Далеко не все перечисленные выше инициативы могут получить одобрение, ведь властям приходится искать баланс между наполнением бюджета и сохранением рентабельности отрасли производства минеральных удобрений. Сами же производители удобрений вынуждены терять часть выручки из-за разрыва зарубежных контрактов. Часть экспортного потока им придется направлять на нужды российских фермеров, что также сократит дефицит.

Сможет ли возобновиться поток поставок за пределы РФ в ближайшие кварталы (или даже годы) – очень сложный вопрос, на который пока невозможно ответить однозначно. Хотя обострение продовольственного кризиса за рубежом может привести к отмене санкционных ограничений, по примеру США.

Похоже, настало время для проработки серьезных мер, которые могут сохранить финансовую стабильность производителей и не оказать давление на закупочные цены удобрений для аграриев. Такой вопрос уже возникал в конце прошлого года, и правительство тогда смогло, благодаря временным мерам , снизить его остроту.

После того, как прошла горячая пора посевной кампании, власти приступили к выработке предложений по поддержке, а не временных “заплаток”. С другой стороны, эти меры не должны негативно сказаться и на ценах покупки удобрений для аграриев, ведь в конечном счете это отразится на стоимости товаров на прилавках в магазинах.

Вывод? Ситуация на рынке реализации минеральных удобрений в России остается очень сложной. Считаем, что крупнейшие игроки рынка Фосагро (PHOR), Акрон (AKRN) и ряд других компаний будут оставаться одними из самых интересных бумаг на отечественном рынке ценных бумаг.

Отметим также недооценку Фосагро по форвардным мультипликаторам. EV/EBITDA находится на уровне 4,25x против медианного значения рынка 6,32x.

Заседание это и правда было историческим. Базовую ставку решено было повысить на 50 базисных пунктов – до 0,75-1%. На такую величину повысили впервые за последние 22 года.

Рынок, кстати говоря, опасался повышения на 75 б. п. Этого не произошло. Как говорится, мелочь, но приятно. Все первый раз нервно выдохнули.

В ходе своего выступления Джером Пауэлл заявил, что «на паре ближайших заседаний» будут рассматриваться новые повышения ставки по 50 базисных пунктов. Согласно консенсус-прогнозу Bloomberg, ФРС предпримет аналогичный шаг и в июне, после чего снизит темпы повышения до 0,25 п. п. на каждом заседании до конца года – в результате к декабрю диапазон базовой ставки вырастет до 2,25-2,5%.

Я полагал ранее, что цель на конец года – 2-2,25%.

Давайте откровенно. И 2%, и 3% – это при инфляции 8,5%… Ну так… По идее, и до 5% довести можно. Вопрос: что тогда будет с американской экономикой? Впрочем, еще не вечер. Могут по дороге, если рынки начнут к примеру осенью серьезно падать (я полагаю, так оно и случится), немного ослабить хватку.

В принципе, и это все было в рамках ожиданий. И здесь выдыхаем. Неприятно, но пока не так жестко, как могло было быть.

Теперь самое главное. Основная страшилка. Итак, барабанная дробь… с 1 июня регулятор начнет распродавать с баланса ипотечные и казначейские облигации – по $17,5 млрд и $30 млрд в месяц соответственно (сейчас баланс ФРС составляет $8,9 трлн). Через три месяца распродажу планируется ускорить до $35 млрд и $60 млрд в месяц. В добавление к этому было сказано, что «сокращение баланса будет до тех пор, пока Комитет не решит, что остатки резервов находятся на достаточном уровне».

Опять же. Неприятная новость, но вполне ожидаемая. Более того. Во-первых, начнут с июня, а не мая. Во-вторых, будут развлекаться этим делом постепенно. Ускорение пойдет, по всей видимости, с августа или сентября. Но жизнь посложнее любых конструкций. Могут за три месяца и передумать. Всяко бывает.

В последнее время все больше понимаешь: жить надо сегодняшним днем. А завтра… завтра многое может измениться. Так что «то ли ишак, то ли падишах», как говорил мудрый Ходжа Насредин.

Пока будут продавать с баланса «лишь» на $47,5 млрд ежемесячно. Опасения были, что «сразу в карьер» ФРС начнет вливать в рынок в 2 раза больше.

Опять же, приятно. Точнее, не так неприятно, как могло бы быть. А значит, легкий позитив.

Говоря о злодейке – инфляции. Одной из основных причин сложившейся ситуации Пауэлл называл дисбаланс спроса и предложения, «связанный с пандемией и высокими ценами на энергоносители».

Тут ФРС просто красавцы. То есть «во всем виноват Чубайс» и события в Украине. Я, конечно, очень извиняюсь, а как же такой фактор как «вертолетные деньги» и количественное смягчение? А ничего, что суммарно за полтора года центробанки-эмитенты резервных валют напечатали более $11 трлн? Красавец Пауэлл об этом видимо чуток позабыл. Простим ему это. Мелочь-то какая… Но каков политик, а? Учиться нам всем надо. Красавец.

На пресс-конференции Джером Пауэлл заявил, что у ФРС есть все необходимые инструменты для контроля инфляции.

Ага. То есть я правильно понимаю, что если из-за геополитической сегодняшней и, возможно, завтрашней напряженности цены на продовольствие взлетят ещё, у ФРС и на это есть ответ. Интересно, какой? Картошку на огородах сажать пойдут? Или кабачки?

Что касается событий в Украине, ФРС указала, что их последствия для экономики США «весьма неопределенны». А мне, наивному чукотскому юноше, уже сейчас казалось, что даже ежику понятно – рост геополитической напряженности в регионе окажет серьезное воздействие на инфляцию и, кстати говоря, серьезно снизит деловую активность. На этом фоне вполне понятна позиция главы Федерального резервного банка Сент-Луиса Джеймса Булларда повысить ставки до 3-3,25% по итогам года.

Но мы, естественно, с этим ястребом от финансов дружить не будем. Точнее, может и подружимся, если все продадим и закупимся путами на S&P.

Сказаны были также базовые и известные ранее вещи: экономика восстанавливается, зарплаты растут, а инфляция… ну да, слишком высокая. Да уж, инфляция 8,5% при таргете 2% действительно высоковата. Чего уж там. Зато экономика – на пять баллов.

Вывод. Как мы с вами и ожидали, Великий Маг от финансов не жестил. Хотя мог вполне. Даже наоборот, выступил в роли всеобщего психотерапевта.

Важно: пока, судя по всему, ускорять темпы повышения ставки никто не планирует, несмотря на рекордную инфляцию за 40 лет.

Как отреагировал рынок? Как ему и следовало, вполне душевно.

Индекс S&P 500 (^GSPC) вырос на 2,99%,

Dow Jones Industrial Average (^DJI) на 2,81%,

NASDAQ Composite (^IXIC) на 3,19%,

Russell 2000 (^RUT) на 2,69%,

Фьючерс на золото Gold Jun 22 (GC=F) подрос на 0,78%.

Индекс доллара ICE U.S. Dollar Index (^NYICDX), иначе говоря DXY снизился на 0,92% до 102,52, а

Treasury Yield 10 Years (^TNX) на 1,45%.

Короче, как любил говорить великий финансист Карлсон, который живет на крыше: «Свершилось чудо. Друг спас друга!»

Надолго ли спасение? Думаю, нет. Разумеется, пару деньков рынки могут порадоваться. Я даже не удивлюсь, если запала энтузиазма хватит и на неделю-другую.

А потом? А потом, как говорится в старом добром анекдоте, «природа возьмет свое». А мы в произведем рокировочку в очередной раз. Вновь, очевидно, подкупим страховочных инструментов и продадим купленные накануне ряд позиций. А что делать?

Рынки вполне могут попадать ещё и весьма душевно. И, разумеется, ждем возврата шортов. Они в этом году ой как пригодятся.

Разговоры о надвигающемся продовольственном кризисе идут далеко не первый год. Так, еще в июне 2020 года генеральный секретарь ООН Антониу Гутерреш заявил, что мир находится на грани крупнейшего за последние 50 лет продовольственного кризиса. Причиной столь пессимистичных прогнозов стала пандемия коронавируса, точнее, методы борьбы с ней.

В мае 2021 года ООН опубликовала доклад, согласно которому количество людей, которые испытывали острую нехватку продуктов питания, выросло до 155 млн человек в 55 странах мира. Этот показатель резко увеличился в том числе из-за экономических потрясений, связанных с пандемией. Войны и вооруженные столкновения привели к обнищанию дополнительно 23 млн человек. Нужно отметить, что рост числа голодающих и недоедающих продолжается с 2017 года, когда был выпущен первый доклад.

Короче говоря, тенденция понятна.

Теперь о причинах. Помимо пандемии, рост цен на продукты питания объясняется погодными факторами, неурожаем, разрывами в цепочках поставок и, конечно же, нехваткой удобрений. Еще в октябре президент Бразилии Жаир Болсонару заявил, что рост стоимости и нехватка удобрений на мировых рынках могут привести к продовольственному кризису в стране в 2022 году. Причиной он назвал энергетический кризис и сокращение производства удобрений в КНР.

Что дальше? По некоторым прогнозам, прекращение экспортных поставок зерновых из России и Украины может вызвать массовый голод в таких странах, как Египет, Йемен, Ливан и Ливия. Как отмечает NG, признаков выхода из глобального продовольственного кризиса пока не видно, поскольку потенциальные экспортеры зерна сейчас тоже озабочены снабжением собственного населения. На этом фоне глава ВТО предупредила, что существует вероятность повторения голодных бунтов второй половины 2000-х на фоне растущей инфляции по всему миру.

Собственно говоря, мы об этом говорили неоднократно. 2022 год будет, скорее всего, годом не только крупных геополитических конфликтов, но и годом обострения социальных проблем. Так что…. Арабская весна-2? Не исключу.

Выводы делаем сами. К примеру, о том, во что инвестировать.

В у нас был успешный опыт работы с такими компаниями, как Bunge (BG US), Tyson Foods (TSN US). Кроме того, есть некоторые идеи, весьма перспективные и нетривиальные. В частности, подобная история принесла к текущему моменту в один из портфелей прибыль более 20% за пару месяцев.

Кроме того, мы активно анализируем продовольственный сектор, и недавно выпустили по нему большой аналитический обзор.

Канадские калийные залежи привлекают все больший интерес глобальных инвесторов с тех пор, как санкции и торговые ограничения подняли цены на удобрения.

Министр энергетики и ресурсов канадской провинции Саскачеван Бронвин Эйр отмечает возобновление интереса к калийным ресурсам провинции в результате скачка цен в 3 раза по сравнению с допандемийным уровнем.

По словам госпожи министра, Саскачеван располагает примерно 1,1 млрд тонн оксида калия – достаточно, чтобы обеспечить мир в течение нескольких сотен лет. Насчет нескольких сотен лет, пожалуй, это преувеличение, но запасы в самом деле большие.

В настоящее время используется лишь малая их часть. Работающие в регионе компании Nutrien (крупнейший в мире производитель), Mosaic и K+S Potash Canada в прошлом году произвели рекордные 14,2 млн тонн калийных удобрений. Это сопоставимо с суммарным производством России и Белоруссии.

Заместить российско-белорусскую долю на рынке возможно. Очевидно, этот процесс потребует времени, но желающих поучаствовать в этом немало. Помимо традиционных игроков, перечисленных выше, на рынок удобрений стали заходить горнорудные тяжеловесы. В частности, BHP недавно начала $5,7-миллиардный проект в Саскачеване, который должен стать крупнейшим в мире калийным рудником.

Когда все это заработает, цены должны вернуться в разумные рамки, а фермеры по всему миру вздохнуть свободнее.

Рынки продолжают дергаться в преддверии выступления Пауэлла в среду. Какой реакции ждать после решения ФРС? Американские индексы вчера прошли достаточно широкий диапазон. ▪️S&P 500 вчера достиг годового минимума, затем отрос на 2% и даже смог закрыться в плюсе (+0,57%). ▪️Аналогично Nasdaq Composite вчера достиг годового минимума, но к закрытию прибавил 1,63%. Классика жанра: рынки нервничают, в любой момент могут пульнуть наверх или провалиться вниз.

Связано все это с предстоящим решением ФРС по денежно-кредитной политике, которое будет принято завтра в 21:00 МСК.

▪️Доходности 10-летних казначейских облигаций США (UST’10) вчера уже превысили 3%. Это самый высокий уровень за четыре года и самый быстрый рост доходностей UST’10 с конца 2010 года. Падают драгметаллы, так как растут доходности UST. ▪️Золото снижается уже несколько дней подряд.

Рынок, судя по росту доходностей, закладывает, что по итогам завтрашнего заседания ФРС поднимет ставку на 50 б.п. до 0.75-1% и объявит о начале продажи облигаций с баланса (QT – quantitate tightening). Предполагается, что ФРС начнет продавать облигации уже в июне.

Инвесторы понимают, что ФРС сейчас столкнулась с рекордной инфляцией за 40 лет и начнет с ней бороться. И что борьба эта будет неблагоприятна для рынка акций. Вот поэтому сейчас мы и видим резкие движения индексов.

Дальше все уже зависит от решения ФРС и риторики Пауэлла.

Скорее всего, в пресс-релизе ФРС не будет неожиданностей и все внимание будет сосредоточено на риторике Пауэлла на пресс-конференции.

Первый вариант: Пауэлл будет вполне спокоен. Для такого сценария есть основания. Все-таки восстановление экономики США сейчас находится под угрозой: ВВП потерял 1,5% в 1 квартале и ситуация на Украине бьет по ценам и цепочкам поставок. В целом, Пауэллу ничего не мешает сделать акцент на том, что экономическое восстановление – это важно, и что ФРС останется гибкой. Тогда рынки, вероятно, отреагируют позитивно.

Второй вариант: если завтра Пауэлл скажет что-то «не то». Тогда инвесторы могут начать паниковать, но вряд ли значительно. Все-таки все уже и так перепугались, а рынки работают наперед. Так что даже при таком раскладе это будет скорее временная волатильность, а не какой-то обвал.

Выводы? 1️⃣ Сегодня и завтра, до выступления Пауэлла, рынки продолжат делать кульбиты в разные стороны. 2️⃣ Завтра Пауэлл предстанет перед нами в овечьей шкуре, сквозь которую, может, будут периодически виднеться клыки и красные глаза. Даже если предположить, что у ФРС уже в планах еще усилить ужесточение, информацию американский регулятор обычно дает очень порционно. Так что в базовом сценарии завтра все будет более-менее спокойно. А уже потом, в последующие недели, во время всевозможных интервью и выступлений, члены ФРС начнут жестить, если захотят. Тогда может и будет вторая волна повышенной волатильности. 3️⃣ Рынки заложили значительную часть негативных сценариев и, если не будет ничего совсем экстраординарного, вероятно, попробуют отскочить. Более того, не исключаю, что золото в ближайшее время снова отрастет. Держу защитные инструменты. Но сегодня, возможно, начну потихоньку от них избавляться.

x

x