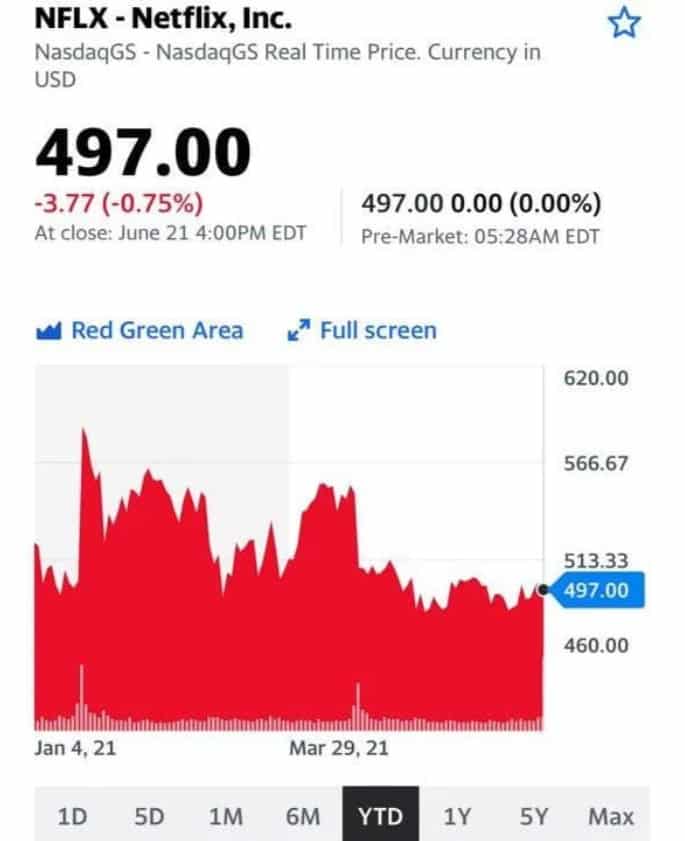

Netflix подписал соглашение о многолетнем сотрудничестве с компанией Стивена Спилберга Amblin Partners.

Мы хорошо помним недавнюю историю с объединением AT&T и Discovery Inc, а также покупку студии MGM компанией Amazon Prime. Netflix продемонстрировал, что не собирается так просто отдавать свою долю, но будет и далее укреплять свои позиции в войне на этом рынке.

Стриминговый сервис сумел договориться со Стивеном Спилбергом. Amblin Partners, компания одного из самых известных мировых режиссеров, подписала многолетнее соглашение о создании нескольких художественных фильмов. Планируется, что фильмы будут выходить на стриминговом сервисе каждый год.

Долгое время студия режиссера сотрудничала с Universal Pictures. Именно Universal продвигал последние новинки (зеленая книга и 1917). В новом контракте стороны договорились о том, что студия Спилберга будет поставлять Universal от трех до пяти фильмов в год, а взамен получит возможность заключать отдельное соглашение со стриминговыми платформами. Теперь часть эксклюзивного контента будет принадлежать Netflix.

Сегодня Netflix охватывает более 200 млн подписчиков по всему миру, опережая по этому показателю конкурентов. Сервис продолжает решать проблему с созданием собственного контента. Только в 2021 г. компания планирует создать и представить на платформе 60 фильмов.

Котировки компании пока не реагируют на новости. Однако в целом все это может помочь преодолеть трудности предстоящей 20 июля отчетности за 2 квартал 2021 г. По прогнозам Netflix, число новых подписчиков увеличится всего на 1 млн (год назад тот же показатель был на уровне 10,09 млн).

Посмотрим на перспективы компании с точки зрения фундаментального анализа.

Рыночные мультипликаторы

P/E форвардный 21 год – 42.

P/Е текущий – 51.

P/S форвардный 21 год – 7,5.

P/S текущий (с 1 квартала 2020 г. по 1 квартал 2021 г.) – 8,5.

EV/EBITDА форвардный – 34.

По мультипликаторам компания выглядит дорого.

Долги

Долг/EBITDA – 1,4.

Немного. Компания не сильно закредитована.

На 2021 год Блумберг дает резкое сокращение свободного денежного потока. Почему – надо разбираться. Скорее всего, планируются некие приобретения.

Вывод? Глобально интересная история. Но…. коррекция по ней видится вполне разумной и даже необходимой.

Колоссальная ликвидность не дает рынкам упасть. Обречены ли они на рост?

Ну и как вам эти… фондовые качели?

Рынки как будто забыли про угрозы Булларда, все снова замечательно, и облака рассеялись.

Очевидно, это и есть та самая волатильность, о которой мы с вами постоянно говорим. У рынков огромное количество факторов для падения, но… колоссальная ликвидность не оставляет им возможности по-настоящему упасть. Слишком много «орлов, сидящих на заборе» и ждущих любых падений, чтобы зайти на рынок.

Означает ли это, что в итоге рынок обречен на рост?

Да вот не факт. Слишком много и тех, кто готов быстро фиксировать по позициям самую незначительную прибыль. Так что рынок, скорее, обречен на дальнейшие «качели» – пока не начали меняться некие базовые величины.

Например, пока не пошло реальное сокращение потока всепоглощающей ликвидности. Или не нашлись более весомые новые факторы роста/падения. Так, чтобы по Станиславскому, захотелось бы сказать «верю!».

Внимательно наблюдаем за движениями валютных пар. Дальнейшее укрепление доллара сулит нам новый поворот вниз для рынков драгметаллов и акций.

Если DXY снова устремится в сторону 91-90… дружно скажем – уф, пронесло! Продолжится движение в сторону 93-93,5 – насладимся дальнейшими падениями. Причем оба события сегодня выглядят равно возможными.

Что делать?

Не суетиться.

Не торопиться скупить все, что хоть немного упало, – возможности еще будут.

Не жадничать.

Спокойно анализировать и делать как можно меньше резких движений.

Ну а что касается нефти. 75. А мы ждали чего-то иного? Предстоит ли коррекция на пути вверх?

Не факт – слишком сильный ожидается восстановительный рост экономики. С фактором Ирана пока все неоднозначно. Хотя на дальнейший стремительный рост нефти я бы уже не ставил – думаю, фактор Ирана в ближайшее время так или иначе сработает. Не как точка разворота по нефти, но как очередная точка для тех же самых качелей. Как и по всем остальным позициям.

Ценовая ситуация в последнее время немного охладилась, и это неудивительно, учитывая недавний «хайп» по зерновым. Вместе с тем, по нашим оценкам, акции с/х производителей остаются привлекательными: американские Bunge (BG US), Tyson Foods (TSN US), а также российские «Русагро» (AGRO RX) и Don Agro (GRQ SI, торгуется на Сингапурской бирже). Сильные прогнозы по финансовым показателям, неоднозначная ситуация с погодой и, соответственно, урожаем, а также недооцененность по мультипликаторам – основные триггеры.

Теперь по рынку. После майских максимумов цены на пшеницу снизились примерно на 15% вслед за кукурузой и соей. Произошло это потому, что по сравнению с началом мая ожидания по дефициту зерна ушли от «жестких» к контролируемым.

Небольшое улучшение погоды в США ослабило напряжение и спровоцировало отток спекулятивного капитала из зерновых. На прошлой неделе негатива добавили власти Китая, решившие для обуздания инфляции бороться со спекуляциями не только на рынке металлов и угля, но и продовольствия.

Однако ситуация остается нестабильной, слишком много сейчас зависит от погоды. Это касается как страдающих засухой американских прерий, так и Европы, где жаркая погода может ухудшить ожидания по урожаям.

С начала июня волатильность резко выросла, и будет сохраняться в ближайшие месяц-два. И если погода преподнесет сюрприз, то возможен не только возврат к майским уровням, но и выше – на 25-30% к концу года от текущего уровня.

Риск дальнейшего сильного снижения даже в случае идеальной погоды не слишком велик, поскольку восстановление запасов потребует пары лет. Это значит, что провалы будут чередоваться с отскоками.

Народ интересуется – торгуется ли в РФ понятный инструмент для не квалов, который был бы прост, как газета “Гудок”, и очень удобен?

Инструмент защиты от долларовой инфляции.

С 19 мая на Московской бирже можно купить новый ETF – FXTP. Это облигационный фонд, основой которого являются TIPS`ы – казначейские государственные облигации США, доход по которым привязан к уровню инфляции.

В сегодняшних реалиях эта штучка может быть весьма полезным инструментом.

Приобретая данный ETF, вы,

во-первых, покупаете доллар, который в случае роста ставок и прочей турбулентности на рынках может расти.

Во-вторых, вы получаете фиксированный доход. Доход, сразу скажем, копеечный, но… и то хлеб.

В-третьих, ваш фиксированный доход может увеличиться, если в США возрастет инфляция. Что мы сейчас, собственно, и наблюдаем.

Ранее мы рассказывали о ETF FXTB — схожем инструменте, который вкладывает активы в короткие государственные облигации США. Но в данный момент, наверное, предпочли бы FXTP с защитой от инфляции.

Есть ли стопроцентная гарантия, что этот инструмент в случае, если инфляция за год составит 4% годовых, даст вам к примеру 4,1-4,5% годовых?

Разумеется, нет!

Дело в том, что в составе данного ETF много облигаций с различной дюрацией. Да и покупаются туда рыночные бумаги, в цене которых теоретически могут быть некие завышенные ожидания.

Наиболее точная корреляция с индексом инфляции возможна в том случае, если вы держите данный инструмент более двух-трех лет.

В остальном, это хорошая защитная бумажка. Для самых «отчаянных храбрецов» ?

«От женских панталон до рытья могил»: доходчиво о подсчете инфляции в России.

В последние месяцы все только и говорят об инфляции. Решил доходчиво и простым языком рассказать, как считается инфляция и почему мы на полках в магазинах наблюдаем значительно более серьезный рост цен, чем официально объявляет Росстат.

Инфляция – это процесс роста цен, в результате которого деньги у нас на руках обесцениваются. Темп инфляции – это оценка роста уровня цен в стране за год.

Оценить это не так просто хотя бы потому, что у каждого из нас своя потребительская корзина. Некоторые в этом месяце потратили больше всего на мясо и молоко, кто-то – на одежду, некоторые – на машину.

Поэтому наш Росстат смотрит на изменение стоимостей более 700 тыс. товаров и услуг по всей России. В корзине Росстата есть все: от женских панталон до ритуальных услуг. Прирост цен на позиции в этой большой корзине и является оценкой темпа инфляции в стране.

Все мы понимаем: между официальной и наблюдаемой нами инфляцией целая пропасть.

По данным ИнФОМ, наблюдаемая россиянами инфляция в мае составила 14,8%, а официальная – 6%. В чем причина такого разрыва?

Во-первых, потребительская корзина хоть и обновляется, но неспешными темпами. Кнопочные телефоны и ковры из нее убрали только в 2021 году, DVD диски – 2 года назад. До сих пор учитываются цены USB-накопителей и прочих товаров, теряющих актуальность. Товары и услуги, спрос на которые падает, явно не будут значительно дорожать особенно по сравнению с набирающими популярность товарами, которых в потребительской корзине может и не оказаться. Это может занижать официальную инфляцию.

Во-вторых, в корзине много продуктов из самого дешевого сегмента, да и отечественных товаров больше, чем покупает среднестатичтический россиянин. На отечественные и самые дешевые товары цены растут медленнее, чем на товары более дорогого сегмента и, тем более, на импортные.

Резюмируя, представленная Росстатом корзина во многом не совпадает с нашими статьями расходов – оттуда и разница в восприятии инфляции.

Более того, есть психологический фактор: на дорожающие позиции мы обращаем больше внимания, чем на дешевеющие.

Достаточно печально, что инфляция в России считается по относительно устаревшей потребительской корзине и вручную, когда сотрудники Росстата ходят в магазины отслеживать цены. Тем не менее, вскоре Росстат планирует постепенно переходить на подсчет инфляции через сбор данных контрольно-кассовой техники. Тогда, надеюсь, будет понятнее, что сколько стоит и, главное, что люди действительно покупают. И, возможно, после пересмотра методологии официальная инфляция по своим темпам будет ближе к воспринимаемой нами.

Ниже мы перечислили основные, на наш взгляд, триггеры и риски бизнеса компании. Резюмируя: опасения по поводу новых мер от регулятора продолжают оказывать негативное влияние на котировки акций Alibaba.

Триггеры

1. Сектор электронной коммерции продолжает расти. Изменившиеся привычки покупателей во время пандемии – драйвер роста электронной коммерции. На долю Китая приходится свыше 50% мировых онлайн-продаж. Alibaba имеет сильные позиции в e-commerce Китая, присутствие компании растет в странах АСЕАН и России.

2. Сильные показатели по итогам финансового 2020 г., закончившегося 31 марта 2021 г. Выручка выросла на 35%, скорректированная EBITDA – на 29%. В секторе интернет-компаний Alibaba по-прежнему недооценена по мультипликаторам EV/EBITDA, P/E, P/FCF.

3. Рост облачных сервисов. Alibaba занимает лидирующие позиции на китайском рынке облачных сервисов, а также наращивает присутствие за рубежом. По итогам прошлого финансового года выручка сервиса облачных вычислений выросла на 62%, скорректированная EBITDA – на 22%.

4. Диверсификация бизнеса. Помимо онлайн-коммерции и облачного сервиса, Alibaba работает в сфере цифровых медиа, entertainment и Heath Tech (компания владеет 65% Alibaba Health (241 HK)). Alibaba принадлежит 33% Ant Group – оператора крупнейшего платежного сервиса в Китае.

Риски

1. Растущая конкуренция в сегменте электронной коммерции в Китае.

2. Давление регулятора – формально закончилось, но может принести новые сюрпризы. В частности, пока не ясно, как будет исполняться свежепринятый закон о безопасности данных. Джек Ма до сих пор избегает публичности: возможно, конфликт с регулятором все еще не исчерпан.

3. Переоценка Ant Group. После разрешения проблем с регулятором акции Alibaba вряд ли смогут быстро вернуться к максимумам прошлого года. Рекордный рост в ноябре был во многом связан с высокими оценками Ant Group (33% которого принадлежит Alibaba) накануне несостоявшегося IPO. По некоторым прогнозам, после реструктуризации Ant Group его стоимость будет на 50-60% ниже ноябрьских значений.

Падение стоимости криптовалют отмечено в понедельник после того, как в китайской провинции Сычуань ввели дополнительные меры против добычи биткоинов.

Volvo в понедельник о планах по созданию совместного предприятия с производителям электрических батарей Northvolt.

Вице-премьер Виктория Абрамченко разработать наказания для компаний, недостаточно снижающих вредные выбросы в атмосферу в 12 самых «грязных» городах.

В проекте 487 объектов, соглашения о сокращении заключили 33 компании

Акции британской ритейл компании Morrison сразу на 30%.

На выходных Morrison отклонил предложение о своей покупке на сумму в 5,5 млрд фунтов. Теперь ритейл гигант ждёт новых предложений

Мировой лидер в области производства товаров промышленного назначения CNH Industrial объявил о приобретении за $2,1 млрд американского производителя сельскохозяйственной техники Raven Industries.

American Airlines до середины июля отменит сотни своих рейсов в США.

Изменение графика воздушных перевозок затронет, в основном, крупные аэропорты. Авиакомпания не справляется с возросшим спросом на рейсы в США по мере снятия вызванных пандемией коронавируса ограничений. Также авиакомпания испытывает нехватку персонала.

Цены на нефть снова начали свой рост после того, как безрезультатно завершился 6 раунд переговоров вокруг иранской ядерной программы.

Это уже третий раз, когда стороны пропускают собственный дедлайн по возобновлению иранской сделки.

После восторженных статей об истории Сальвадор-биткоин, наступила суровая реальность.

В жизни, впрочем, так и бывает. Сначала конфетно-цветочный период, ну а потом… Как дело пойдет ?

Сначала Всемирный Банк отклонил просьбу правительства центрально-американского государства о помощи с внедрением биткоина. Представители Банка заявили, что никак не могут помочь Сальвадору, и подчеркнули, что такой проект нереализуем из-за непрозрачности и недостатков в плане экологичности биткоина.

Скажем прямо, просить ВБ о помощи по данному вопросу – было достаточно странной идеей.

Затем развитие получила тема грязных денег, которые могут перекачивать в Сальвадор после принятия биткоина.

Власти Сальвадора пока не пояснили, как будут отслеживать подозрительные транзакции. С другой стороны – а что вы хотели? Где Сальвадор, и где современные правила AML и комплаенса? Аналитики предупреждают, что новая схема может поставить под угрозу переговоры Сальвадора с МВФ о ссуде в $1 млрд.

Обращает на себя внимание и тот факт, что новый закон о биткоине вступил в силу молниеносно, а информации о регулировании этой отрасли так и не появилось.

Новый закон, например, фактически предлагает раздавать вид на жительство тем, кто потратит не менее трех биткоинов в Сальвадоре. Оппозиция внутри государства уверяет, что это всего лишь пиар ход, призванный отвлечь внимание от недавнего массового увольнения критически настроенных судей, или же скрытый способ печатать деньги без ведома ФРС США.

Поскольку валюта Сальвадора – доллар США, то печатать доллар и правда как-то… Перебор. А вот с битками все хитрее.

Майнить в массовом порядке у ребят не получится – это уже просто невозможно. Зато вот способствовать тому, чтобы биток поактивнее заплывал в Сальвадорские берега – почему нет?

Несмотря на тревожные новости, Сальвадор набирает обороты на рынке криптовалют.

По оценкам компании по отслеживанию криптовалютных платежей Chainalysis, доля Сальвадора в биткоин-платежах на сумму менее $1000, поступающих в Центральную Америку, выросла с 1,9% в феврале до 4,7% в мае.

Как там в старом анекдоте про мартышку?

– Дура-то я может быть и дура, а вот свои 50 долларов в день имею.

Продолжаем наблюдать за ситуацией. Для меня главный вопрос: что будет быстрее – регулирующие и контролирующие организации доберутся до нахальных сальвадорцев, или же еще пара-тройка стран а-ля Гондурас или Парагвай с Берегом Слоновой Кости пойдут по пути Сальвадора и объявят биток своим вторым расчетным инструментом.

Один из феноменов этого года – трейдеры с Reddit. Они уже успели разогнать капитализацию значительного количества компаний. Из-за актуальности темы мы решили на еженедельной основе выпускать списки компаний с наибольшим объемом коротких позиций, согласно данным Finra.

На прошлой неделе в этот список попали следующие имена:

?AMC Entertainment Holdings Inc (AMC)

?Torchlight Energy Resources Inc (TRCH)

?Sundial Growers Inc (SNDL)

?Geron Corporation (GERN)

?Wish (WISH)

?Orphazyme A S ADR (ORPH)

?Alfi Inc (ALF)

?Nio Inc – ADR (NIO)

?Naked Brand Group Ltd (NAKD)

?Ford (F)

?Senseonics Holdings Inc (SENS)

?Clea Energy Fuels Corp (CLNE)

?Clover Health Investments Corp (CLOV)

?Cleveland-Cliffs Inc (CLF)

?Banco Itaú (ITUB)

?General Electric (GE)

?Aprea Therapeutics Inc (APRE)

?Clearside Biomedical Inc (CLSD)

?Ocugen Inc (OCGN)

Друзья. Будьте осторожны с шортами по данным компаниям. Ну а если уж хотите шортить, шортите индексы. Отдельные бумаги сегодня – штука крайне волатильная.

Начнем неделю с обзора важных для инвестора событий. Доброе утро, друзья! Утро понедельника, и снова нервные рынки. Фьючерсы на Америку не сулят пока ничего хорошего, в моменте они прогнозируют падение примерно на 0,6%. Не трагично, однако немного тревожно, учитывая то, что происходило в пятницу. В принципе, все понятно – Джеймс Буллард таки умудрился напугать инвесторов. Так что неделька будет «нескучная»

Как многие и предполагали, Ибрагим Раиси официально стал новым президентом Ирана. Несмотря на то, что международное агентство по атомной энергии заявляет, что это событие никак не повлияет на переговоры по ядерной сделке, было бы опрометчиво не рассматривать и альтернативные варианты развития событий. Как бы то ни было, волатильность на рынке черного золота скорее всего продолжится, хотя бы учитывая тот факт, что кредитный импульс в Китае продолжает замедляться.

Кроме того, продолжаем внимательно следить за историей вокруг индийского штамма COVID-19. Согласно Financial Times, так называемый дельта вирус был зарегистрирован в Великобритании, Португалии, Германии, Франции и Испании. Про Россию мы уж промолчим. Достаточно было сказано . Если ситуация ухудшится (а похоже, что будет именно так), странам придется продлить ограничения, что чревато новым ударом по экономике региона.

Между тем, на этой неделе будут опубликованы данные по деловой активности PMI в США, Великобритании, Еврозоне, Японии и Австралии; окончательные данные по ВВП США и личным расходам потребителей (PCE) первой экономики мира, а также по потребительскому доверию в еврозоне за июнь. Кроме того, пройдут заседания центральных банков Великобритании, Филиппин и Таиланда.

Другой важной темой обсуждения могут быть сообщения компаний о нехватке рабочей силы и сырья, что в конечном итоге может привести к ограничению производства и дальнейшему росту цен. Говоря о рынке коммодитиз, Китай продолжает оказывать давление на медь, алюминий и цинк. Так, государственный комитет по делам развития и реформ КНР заявил, что намерен работать вместе с другими ведомствами над выпуском на рынок нескольких партий запасов цветных металлов в соответствии с колебаниями рыночных цен.

В конце считаем важным добавить, что 25 июня пройдет ребалансировка индексов FTSE Russell (Russell 1000, 2000 и 3000). Изменения вступят в силу до открытия торгов 28 июня. Полный список потенциальных компаний, чьи акции могут быть включены в Russell 3000 можно найти .

Теперь более подробно о том, что нас ждет в каждый из дней предстоящей недели.

В понедельник В США выйдет индекс национальной активности ФРБ Чикаго, оценивающий экономическую активность в целом, а также инфляционные риски. Несмотря на то, что США находится на пути к восстановлению после пандемии коронавируса, на прошлой неделе за пособием по безработице обратились 412 тыс. человек, что на 37 тыс. больше по сравнению с пересмотренным показателем неделей ранее. Таким образом, общее число американцев, получающих пособия по безработице, составило 3,518 млн человек (ожидалось 3,430 млн) vs 3,517 млн неделей ранее. Накануне кризиса пособия получали 1,7 млн человек.

Во вторник в США выйдет индекс розничных продаж Redbook, данные по продажам на вторичном рынке жилья и индекс деловой активности в производственном секторе ФРБ Ричмонда. Кроме того, в Конгрессе выступит глава ФРС Джей Пауэлл на тему экономики и монетарной политики. Ждем новых откровений и связанной с ними волатильности на рынках. В ЕС, тем временем, выйдут данные по уровню доверия потребителей. Под конец дня пройдет заседание комитета по кредитно-денежной политике Банка Японии.

В среду в Японии будет опубликован PMI Jibun Bank в производственном секторе, данные которого дадут предварительную оценку состояния здоровья производственного сектора Японии. В Европе пройдет заседание ЕЦБ. Во Франции, Германии, Великобритании и ЕС будет опубликован индекс деловой активности в производственном секторе за июнь. Данные помогут оценить деловой климат и условия в секторе обрабатывающей промышленности. В США выйдет индекс PMI Markit в производственном секторe, индекс деловой активности в секторе услуг, а также изменения запасов нефти и нефтепродуктов от EIA

В четверг пройдет заседание Европейского Совета, а также выйдет Экономический бюллетень. В Германии будет опубликован индекс цен на импорт. Стоит отметить, что повышение цен на импорт предполагает рост производственных расходов и инфляционного давления. Кроме того, выйдет индекс делового оптимизма от IFO, а вместе с ним и индекс экономических ожиданий от IFO. В Великобритании будет опубликован протокол Банка Англии, отчет по денежно-кредитной политике и решение ЦБ Англии по процентной ставке. В США – данные по заказам на товары длительного пользования, число повторных заявок на пособия по безработице, ценовой индекс ВВП, баланс торговли товарами, годовые данные ВВП и результаты стресс-теста банков. Стресс-тест оказывает влияние на кредитно-денежную политику, т.к. определяет риски для долгосрочного стабильного развития экономики. Положительный результат укрепляет USD, а негативный – ослабляет. Так что в четверг мы с вами можем увидеть сильные колебания валютных пар.

Пятница. Неделя закончится публикацией индекса потребительского доверия в Германии, потребительского кредитования в ЕС, агрегата денежной массы M3 (является важным индикатором инфляции; увеличение этого показателя укрепляет евро), расходов на личное потребление в США и отчета Baker Hughes по активным нефтяным платформам в США. Неделька предстоит веселая. Главный вопрос для рынков – продолжится ли нервотрепка? Следим за доходностью 10-леток UST, за индексом DXY и вообще колебаниями валютных пар. Очень внимательно отслеживаем тренды на рынке коммодитиз. Ну и, разумеется, посматриваем в сторону VXX. Судя по пятничным настроениям, народ реально испугался.

Главный вопрос, который мы будем решать на этой неделе: теперь только вниз, или же еще побарахтаемся, и все происходящее – лишь нормальная волатильность?

«Неделя. Отражение» Путин и Байден. Заседание ФРС. Выборы в Иране. Пандемия. Китай и IT. Инфляция.

Смотрите новый выпуск еженедельной аналитической передачи, чтобы лучше понимать события прошедшей недели и быть готовыми к событиям недели предстоящей.

В прошлую субботу мы основные отличия между акциями и облигациями. Сегодня мы рассмотрим эти инструменты с точки зрения компании и ее акционеров, которые желают роста компании – роста ее стоимости и дивидендов, и с точки зрения держателей облигаций, у которых есть одно желание – регулярный и высокий доход.

Любой компании требуются деньги для развития: увеличения объемов производства или торговли, расширения присутствия на рынке и строительства новых мощностей. Всего того, что позволяет компании увеличивать ее стоимость. Компании вместе с акционерами вечно находятся в поиске новых денег.

Можно пойти в банк и попробовать взять кредит. Неплохое решение, но в нашей стране деньги в банке дают не так, чтобы очень охотно ?, да и стоят банковские кредиты не так уж мало.

Есть только один путь получить деньги по минимально возможной справедливой цене – на бирже, где стоимость денег для конкретной компании определяют спрос и предложение.

Но и тут у акционеров и компаний возникают сомнения:

Можно довыпустить акции, привлечь новых акционеров, это не так сложно, особенно если речь идет об успешном бизнесе. Однако новые акции размывают долю старых акционеров, поэтому последние крайне неохотно идут на подобное;

Большинство компаний идут другим, тоже биржевым путем – путем выпуска облигаций, которые, конечно, снижают доходы текущих акционеров, ведь долгов больше, а дивидендов меньше, но, с другой стороны, позволяют акционерам сохранить свою долю в компании.

Для акционеров облигации – это возможность сохранить контроль, это «the best» и это новые возможности для компании: получить денежные ресурсы – увеличить доходы – увеличить дивиденды для акционеров; но, с другой стороны, облигации – это долг, который надо отдавать, тем самым уменьшив дивиденды акционерам.

Кстати, это одна из причин вечного конфликта мажоритариев с миноритариями: для мажоритариев не так важна величина дивидендов, поэтому они охотно идут на увеличение долговой нагрузки компании. В отличие от миноритариев, для которых дивиденды это «наше все».

Так живут все компании и их акционеры: в вечной борьбе между желанием увеличить свои доходы и страхом потерять контроль над компанией.

В прошлой статье мы изложили в виде таблицы основные различия между акциями и облигациями. Остановимся подробно на нескольких моментах:

Акция как долевая бумага позволяет своему владельцу принимать участие в управлении компанией, а облигация (долговая бумага) ― нет. Однако процент купонных выплат по облигациям фиксированный, в отличие от дивидендов акционеров, которые меняются в зависимости от результатов деятельности компании, а при убытках дивидендный доход может отсутствовать ― важное отличие акции от облигации. Если компания обанкротится, владельцы облигаций получают выплаты как кредиторы, акционеры – после кредиторов, а уж привилегированные акционеры рискуют остаться ни с чем.

Нас всегда волнует проблема выбора: куда инвестировать? В акции или облигации? Это вечный вопрос, и каждые решает его сам с учетом величины своего капитала, ожидаемого дохода и срока инвестирования.

На первый взгляд, выгоднее приобрести облигации и получать по ним гарантированные выплаты. Однако доходность облигаций ограничена, курсовые колебания незначительны, сроки выплат в среднем высоки.

Для акций характерны значительные курсовые колебания ― можно зарабатывать как на покупке, так и на продаже. Курс акций поддерживается маркет-мейкерами, это делает их более ликвидными.

Вероятно, инвесторам, не избегающим рисков и желающим заработать больше, можно посоветовать использовать акции.

Консерваторам, не имеющим достаточно времени для регулярной работы на финансовых рынках, стоит выбрать облигации либо дивидендные стратегии. Кроме того, существуют различные инструменты, связанные с управлением вашими деньгами в рамках определенной инвестиционной стратегии, например инвестиционные сертификаты.

Во-первых, сегодня наконец-то наблюдается спрос на ОФЗ, причем доходности падают на всей кривой. Сложно сказать, что именно послужило основной причиной – то ли прошедшая встреча лидеров России и США, то ли вера рынка в то, что ЦБ РФ быстро и ловко обуздает инфляцию, а может и реакция на возвращение доходностей UST10 (американских 10-ти летних облигаций) к уровню около 1,5% после всплеска в результате “ястребиного” комментария ФРС США.

Во-вторых, тренд роста доходностей в коротком и среднем участках кривой доходностей ОФЗ при одновременном снижении в длинном, о котором мы уже писали ранее, подтверждается и текущей ситуацией.

С начала июня по текущий момент доходности ОФЗ выросли на участках: 1 год +25 базисных пунктов, 3 года +35 базисных пунктов, 5 лет +15 базисных пунктов, 7 лет не изменились(!!!)

Снизились на участках: 10 лет – 9 базисных пунктов, 15 лет – 19 базисных пунктов, 20 лет – 25 базисных пунктов, 30 лет – 31 базисный пункт.

Подтверждается наш тезис о том, что рынок не закладывает длительный период высокой инфляции, и доходности 7%+ годовых в длинных бумагах вполне могут быть комфортным уровнем для постепенной покупки бумаг в консервативные портфели.

Из интересного. Вчера на Мосбирже прошло размещение 5-летнего облигационного выпуска Аэрофлота. Эмитент разместил 24,65 млрд рублей на 5 лет под квартальный купон 8,35% годовых (доходность 8,62% годовых). Бумага “зашла” в рынок в условиях повышенного спроса, вчера с открытия котировки стартанули с уровней 100,30% и на текущий момент “подбираются” к уровню 100,70% (доходность снизилась ниже уровня 8,45%). Объемы торгов впечатляют.

Мы пропустили данное размещение, посчитав премию слишком низкой в текущей высоковолатильной ситуации. Рынок же показывает свою силу и дает сигнал о готовности к покупкам имен первого/второго эшелона с 8%+ доходностью на среднесрочном горизонте.

Путин наложил вето на закон об ответственности СМИ за фейки.

В Москве на фоне рекордных показателей заболеваемости коронавирусом до 29 июня ограничительные меры.

В России национальную систему мониторинга цен.

Решение достаточно разумное. Рост цен на целые группы товаров, металлы, различные коммодитиз, продовольствие и проч, который мы наблюдаем в мире, может крайне негативно отразиться на наших планах по экономическому росту.

Здесь необходима взвешенная политика государства. С одной стороны, она должна побуждать бизнес не завышать цены, с другой – хотелось бы решать этот вопрос с помощью экономических стимулов, а не административных мер, которые неизбежно приведут к самым негативным последствиям. Государственное стимулирование – вполне рабочий вариант. Его методологии известны, эффективность – доказана.

Последние пару лет экономика исламской республики только и делала, что стагнировала. По оценке МВФ, ВВП Ирана упал в 2018 г. на 5,4%, а в 2019 г. уже на 7,6%. Причиной тому введенные Трампом санкции, а также выход США из соглашения по ядерной программе Ирана.

Ещё в ходе предвыборной кампании Дональд Трамп неоднократно обвинял Тегеран в спонсорстве терроризма. Как бы то ни было, результатом санкций стало резкое сокращение экспорта нефти, которое привело к снижению экспортных доходов, ускорению девальвации национальной валюты, а также инфляции, превысившей 30% годовых. Необходимо понимать, что 40% дохода Ирана зависит от нефти.

Тем не менее, согласно прогнозам WorldBank, сильное восстановление в середине 2020 г. привело к умеренному экономическому росту в 2020/21 г. Согласно оценкам, в 2020/21 г. ВВП Ирана вырастет на 1,7%. Обусловленное пандемией COVID-19 снижение производства с февраля 2020 г. было менее выраженным, чем в других странах, поскольку экономика Ирана уже сократилась на 12% за предыдущие два года.

Восстановление экономики в 3 и 4 кварталах 2020 г. было более сильным, чем ожидалось, как в нефтяном, так и в ненефтяном секторах, которые выросли на 16% и 3,1% г/г соответственно. Инфляция, по прогнозам, снизится, но в среднесрочной перспективе останется выше 20%.

Нет сомнений, что снятие санкций с Ирана поможет экономике страны укрепиться, однако, что произойдет, если к власти придет более радикально настроенное правительство?

В список кандидатов на пост президента Ирана вошли: глава судебной власти Ибрагим Раиси, бывший главнокомандующий Корпусом стражей иранской революции (КСИР) Мохсен Резаи, бывший генсек Высшего совета национальной безопасности Саид Джалили, депутат Амирхосейн Казизаде-Хашеми, бывший депутат Али Реза Закани, бывший вице-президент Мохсен Мехрализаде и глава Центробанка Абдулнасер Хеммати.

На сегодняшний день, победу пророчат Ибрагиму Раиси. Что о нем говорят? Считается, что Раиси в 1988 г. был одним из четырех судей, заседавших в так называемых “комиссиях смерти” и отправивших на казнь десятки тысяч человек. В 2017 г. он уже участвовал в президентских выборах, но проиграл Хасану Роухани, который считается близким к реформистскому лагерю. Два года назад США добавили Раиси в санкционный список.

Нас с вами все же волнует немного другой вопрос – как смена правительства повлияет на ядерную сделку? С одной стороны, политический курс страны выбирает не президент, а верховный лидер – аятолла Али Хаменеи. Более того, Ибрагим Раиси публично выступал за возобновление переговоров с США. С другой стороны, все мы помним, как обострилась обстановка на Ближнем Востоке, когда президентом стал Ахмадинежад. Не удивлюсь, если переговоры, за которые ратуют и Хаменеи, и Раиси, со временем просто зайдут в тупик.

Избирательные участки в Иране работают весь день до полуночи. При необходимости их работа может быть продлена и до 02:00. По заявлению министра внутренних дел Ирана Абдольрезы Рахмани Фазли, предварительные результаты выборов будут объявлены не позже, чем в течение двух дней с момента завершения голосования.

Ну что ж. Будем внимательно следить за развитием событий. В случае победы Ибрагима Раиси повысится вероятность узреть по нефти цифру $75, а то и выше. Впрочем, стоимость нефти во многом зависит от развития мировой экономики и настроений инвесторов, поэтому далеко не факт, что рост будет долгосрочным.

Глобальный дефицит чипов волнует не только промышленность и рынки. Уже и грабители стали настолько продвинутыми, что предпочитают кэшу полупроводники. Их можно понять: ликвидности много, инфляционные ожидания растут… То ли дело полупроводники ?

Про ограбление, достойное включения в сценарий голливудского блокбастера, можно почитать здесь.

Чтобы заработать на полупроводниках, не обязательно нарушать закон.

Акции китайских компаний – производителей чипов на Гонконгской бирже подросли за последний месяц: SMIC (981 HK) на 6%, Hua Hong Semiconductor (1347 HK) на 5%.

– Похоже на то, что опять введут локдаун. А это значит – минус рублю.

Короче, страх и ужас, мрак и буря. Ну а народ у нас простой – на любой вызов всегда в кармане есть весьма разумный, проверенный годами ответ. Покупаем доллары.

Друзьям я ответил просто. В принципе, у рубля еще есть шанс укрепиться. Допустим до 71,5, может, даже до 70. Я бы не спешил. Хотя надо понимать, что даунсайд у доллара весьма небольшой, апсайд у него же против рубля в потенциале гораздо больший.

Учитывая возможные факторы риска: возможное начало волатильности на мировых финансовых полях сражений, укрепление доллара относительно большого количества валют, прежде всего, развивающихся стран (особенно страшно за Турцию), возможное ужесточение монетарной политики ФРС и т.д, ну… Купите на 1/3 или 1/2 своих предназначенных для этого средств. А если рубль еще укрепится, так докупите на остальное.

Почему я пока ОТНОСИТЕЛЬНО спокоен насчет рубля?

1. Резервы страны на максимальных значениях.

2. Ковид (точнее, очередная его волна) достаточно быстро отступит.

3. Локдаун вряд ли объявят в модели марта 2020. В этом случае государству пришлось бы начать поддерживать умирающий бизнес, а государство к этому не готово. Да и бизнес… уже не выдержит. Скорее всего, будут ограничиваться локальными мерами или погонят всех в массовом порядке на добровольно-принудительную вакцинацию.

4. Сальдо торгового и платежного балансов опять в порядке.

5. Дефицит бюджета весьма незначительный.

6. Не забываем, в сентябре выборы… Народ должен быть счастлив и беззаботен. А как же иначе?!!

Так что… За рубль пока не страшно.

Ну а за доллар – есть кому переживать. Впрочем, это уже совсем иная история ?

– Сарочка, и таки шо мы напишем в вашем паспорте в графе семейное положение?

– Ой не знаю, ну пиши – довыпендривалась.

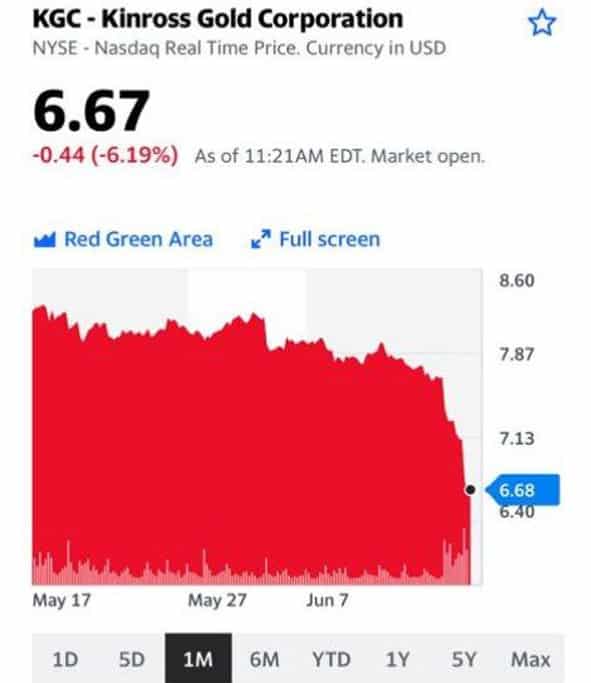

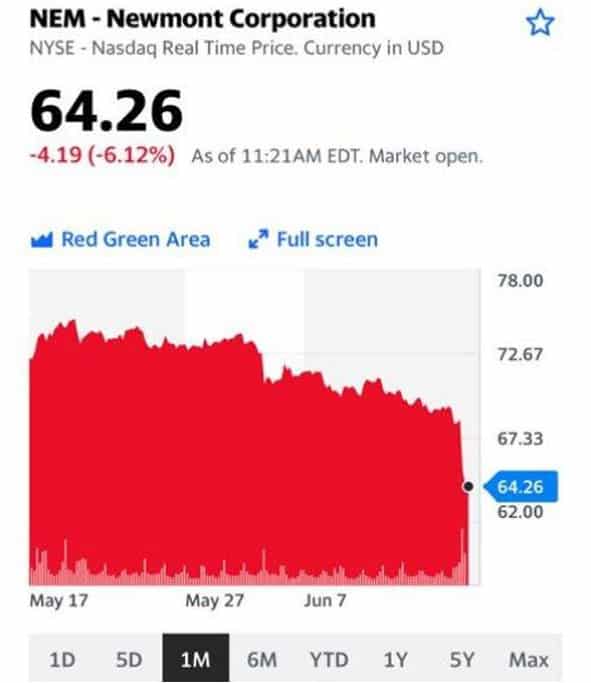

Рынки обречены на страшные падения? Золото развернулось и теперь полетит на 1000? Все пропало?

На все эти вопросы я отвечу только одно. Допустим, вы продались и сидите на заборе. Ждёте, когда «труп рынка проплывет мимо вас», и вы, такой красавец на белом коне, тогда все и купите ровно за полцены. Хорошо. Оглядываемся по сторонам. Оказывается, на том же заборе рядышком с вами сидят такие же товарищи в позе горного орла, с садисткой улыбкой поглядывают на падающие рынки и… ожидают, когда же можно будет все купить!

Вы думаете – «очень узок круг» провидцев типа вас. Вы тогда поднимаетесь на своем заборе на цыпочки и еще внимательнее смотрите по сторонам. И, о ужас, понимаете, что забор этот скоро рухнет под тяжестью орды таких же как вы орлов. Понятное дело, нервы сдают, и вы бежите покупать падающие активы. Иначе вас опередят зорко наблюдающие за процессом коллеги.

А какие варианты? Сидеть на заборе годами?

Облигации в долларах дорогии дают доходности, в лучшем случае, 3-3,5% годовых. А UST на 10 лет вообще дают доходность порядка 1,5% годовых.Депозиты… ну здесь, вообще, плач Ярославны.

ФРС пообещал поднимать ставки. Но когда? Явно не сегодня.

Если серьезно, в текущих условиях тотального переизбытка ликвидности рынки, конечно же, упадут. Обязательно упадут. Но не сразу. И скорее всего – не сейчас. Они еще нас с вами успеют хорошенько так помучить.

А когда?

Для того, чтобы рынки реально устремились вниз (и рынки акций, и облигаций, и коммодитиз) большинство из сидящих на заборе товарищей должны слезть с этого забора и хорошенечко закупиться. И должны быть хорошие альтернативы вложениям в акции или коммодитиз. Да и испугаться необходимо как следует.

Один из признаков будущих разворотов на рынках – это рост волатильности.

И где там эта волатильность?

Спит пока, зараза такая, и видит сны. Даже вчера, на таких «жутких» падениях драгметаллов и просадке рынков, VXX расти вообще не собирался. По-настоящему страшно так и не стало.

И после этого вы-таки спрашиваете, чего это вдруг я вчера вечером с криком «Банзай» побежал покупать падающие в пол акции производителей золота?

Однако повторю – обольщаться не нужно. Альтернативы рано или поздно появятся.

Когда? Полагаю:

1. Как только ФРС всерьез заговорит о завершении программы QE.

2. Доходности по UST начнут подходить к 1,7-1,8% годовых.