➡️Последние новости о переговорах? Вряд ли существенно повлияют. Центробанк не играет в политические гадания, он смотрит на принятые решения и экономику. ➡️Курс рубля? Тоже пока мимо — сначала ему нужно закрепиться на новых уровнях (чего я не жду), чтобы значимо повлиять на инфляцию. ЦБ не может дергать ставку на каждый скачок курса.

❗️Особое внимание будет, разумеется, приковано к прогнозу ЦБ по ставке. А тут, похоже, без жесткости не обойтись. Инфляция в январе снова двузначная по оперативным данным — явно не то, на что рассчитывал Банк России: сейчас прогноз по ней на 2025-й составляет 4,5–5%.

А корректировать его, исходя из последних данных, нужно ли? Нельзя и это исключить.

Прогноз по инфляции ЦБ, возможно, придется поднимать, а значит, ужесточать и прогноз по ставке: не 17–20% в среднем в 2025 году, а уже 17–21%. То есть пригрозить, что снижений ставки в этом году может и вовсе не быть. Такие новости могут отрезвить рынок и вернуть в суровую реальность, где пока ничего не изменилось. 📎Это, кстати говоря, может несколько охладить энтузиазм тех, кто на эмоциях бросился скупать акции. Хотя… не думаю, что существенно. Мы же с вами понимаем: главный драйвер эмоций и предпочтений инвесторов сегодня — это возможные быстрые изменения из области геополитики.

В общем, ждем и смотрим, какие сюрпризы приготовит Неглинка. Оперативно их разберем на канале.

P. S. Получил вчера кучу вопросов на тему: «А может ли ЦБ, исходя из темпов снижения кредитования и бурного укрепления рубля, взять, да вопреки всему все же снизить сегодня ставку?» (Давайте откровенно… все об этом втайне мечтают.)

Отвечаю: хотелось бы верить. Но, увы. Вряд ли. Пока, как уже написано ранее, Центробанк скорее займет выжидательную позицию до появления цифр по реальному замедлению инфляции.

Но вот в дальнейшем (возможно, даже с апреля-июня), если новая фактура подоспеет, могут начать снижение темпами гораздо более быстрыми, чем сегодня ожидает рынок. Вот этого исключить нельзя. Посмотрим. Ждем свежих данных по инфляции. Держим кулаки.

А факты такие, что инфляция по-прежнему очень высока. Прогноз по ней повышен аж до 7,0–8,0%. Опять запредельно далеко от цели. Поэтому и прогноз по ставке ужесточили на 2 п.п., теперь в среднем 18–22 п.п. в этом году.

То есть ЦБ даже в базовом сценарии допускает еще одно повышение ставки. А ее снижение — это и вовсе очень далекий вопрос 4 квартала. Продолжаем жить этот год с очень высокими ставками.

🔎Сигнал тоже остался умеренно-жестким: повышение ставки в марте — 50 на 50. То есть в поле зрения ЦБ пока нет вопроса о снижении «ключа» совсем: там размышляют, а надо ли еще повышать.

Далее нас ждет пресс-конференция ЦБ. Наш шеф-редактор будет там: про все важные сигналы оперативно напишем в канале HOTLINE.

Вчера опубликовали данные по декабрьской инфляции в России. Если кратко — лучше ожиданий, но все равно плохо.

▫️Годовой рост цен составил 9,5%. Это, конечно, чуть лучше, чем мы видели по недельным данным (выходило 9,7%), но цены всё равно идут вверх чересчур быстро.

▫️По нашим оценкам, если цены будут расти с декабрьскими темпами год (сезонность устранена), то годовая инфляция сложится на уровне 14,2%. В ноябре, для сравнения, этот показатель был 13,7%. То есть рост цен ускоряется.

▫️А если посмотреть на базовую инфляцию — без волатильных компонентов — цифры еще хуже: 14,5% в декабре против 12% в ноябре. Начало года встречаем с мощным инфляционным трендом, а ЦБ при этом всё ещё надеется вернуть рост цен к 5% по итогам 2025 года.

Свежие данные за первую половину января тоже тревожные: цены выросли на 0,67% всего за две недели. Даже с учётом сезонности, это много.

В недавнем видео я объяснял, что из-за разных методик расчета, личная инфляция у каждого из нас может отличаться от той, что публикует Росстат. Рекомендую посмотреть.

Очевидно одно: в новом году большая часть товаров только подорожает.

▪️Тарифы ЖКХ вырастут на 12% с 1 июля, в некоторых регионах — даже больше.

▪️Цены на алкоголь: с 1 января минимальная цена на водку вырастет с 299 до 349 рублей за 0,5 л, на коньяк — 556 до 651 руб.

▪️Акцизы на сигареты и пиво вырастут: цена пачки сигарет поднимется с 129 до 135 руб., а акциз на пиво — с 27 до 30 руб. за литр.

▪️Проезд в Москве по «Тройке» поднимется с 57 до 63 руб. с 1 января 2025 года.

▪️Таможенные пошлины на иномарки увеличатся на 20-38%.

▪️Штрафы за нарушение ПДД вырастут в среднем в полтора раза, а скидка за оперативное погашение снизится с 50% до 25%.

При всем этом в 2025 году ЦБ прогнозируют резкое замедление роста зарплат — почти вдвое, до 9%, а в 2026 и 2027 годах продолжится их снижение — до 7% и 6,6% соответственно. Реальные зарплаты (с учетом инфляции) в 2024 году вырастут всего на 7,3%. После этого темпы роста значительно замедлятся: до 3% в 2025 году, до 2,6% в 2026 году и до 2,3% в 2027 году.

💰Вывод: одного роста зарплаты вряд ли хватит, чтобы покрыть все растущие расходы. Значит, стоит искать дополнительные источники дохода. Как и где — рассказали на семинаре 26 декабря.

Ставка осталась неизменной — 21%. Сигнал ЦБ дал умеренно-жесткий, то есть про повышение ставки в феврале ЦБ думает, как 50 на 50.

ЦБ сохранил ставку вопреки своему жесткому сигналу на прошлом заседании. И это при том, что инфляция только ускоряется. Ошибки в прогнозах чудовищные, а инфляционные ожидания находятся на локальных максимумах.

Из-за чего ЦБ пошел на такое мягкое решение?

1️⃣Первая гипотеза следует напрямую из пресс-релиза. ЦБ придает очень большое значение замедлению кредитования. Темпы роста кредита снизились так быстро, что ЦБ возможно опасается: а не перегнули ли они палку? За снижением кредитования ЦБ ждет и быстрое замедление инфляции.

2️⃣Вторая гипотеза — политическое давление на ЦБ. Сегодняшнее заседание совсем не похоже на прошлые решения ЦБ. Ставку оставили неизменной в ответ на сильный рост инфляции. При этом мы знаем, что давление на ЦБ было запредельным в последний месяц. Если это так, то это тревожный сигнал. Думаю, на следующем заседании будет больше ясности.

Как реагирует рынок?

◽️Индекс Мосбиржи взлетел на 5%. Мы видим очень бурные покупки, вполне вероятно, что это закрытие шортов. Особенно сильно реагируют закредитованные компании — в «Мечеле», «Системе» рост превышает 10%. Голубые фишки также показывают очень сильную динамику, прибавляя в среднем 4% и выше.

Ответы от ЦБ мы постараемся получить на пресс-конференции. Наш шеф-редактор будет там: про все важные сигналы оперативно напишем в канале HOTLINE.

Посудите сами. Пауэлл ничего неожиданного не сказал. Было до боли очевидно, что на этот раз ставку снизят, но про следующие снижения… а вот тут уже, извините, товарищи — все будет медленнее. Все будет по-новому еще раз изучаться, просматриваться и так далее.

Хотели в предстоящем году увидеть ставку еще на 100 б.п. ниже, чем сегодня? Вот фигушки вам, дорогие мои. Будете хорошо себя вести — ну так и быть, пару разиков за год на 0,25 снизимся. И хорош. И то, если инфляция свой буйный нрав снова не покажет.

А что, все это правда было непонятно?

Кстати, именно об этом мы четко и однозначно говорили на своей передаче в ВК с Дмитрием Абзаловым. Записана она была в прошлую субботу и вышла как обычно — утром в понедельник.

Так вот — чего вдруг все так запаниковали?

Индекс S&P «неожиданно» упал более чем на 3%. Как мы написали на канале CryptoKogan:

«Для Dow останется еще 2 “красных” дня, чтобы поставить исторический рекорд по количеству минусовых сессий подряд».

➡️Кстати, в последние дни в портфеле «Высокая волатильность» в приложении резко увеличивали долю свободного кэша, пользуясь ростом рынка.

VIX за вчерашний день взлетел аж на 74%. Мне вот, честно, безумно интересно — если настолько было очевидно, что именно скажет Пауэлл, чего инвесторы заранее его не покупали? Я уже не стал перед заседанием ФРС шортов добавлять — и так достаточно.

Единственное — шортанул S&P еще и на фьючерсах на Мосбирже несколько дней назад. Кстати, публично об этом сказал несколько раз на канале HOTLINE.

➡️Портфель фьючерсов пока в приложении не ведем. Скоро и его добавим в приложение. Вот проведем второй курс по фьючерсам для продвинутых. Чтобы прежде чем людям показывать сделки по такому крайне опасному инструменту, хоть немного обучить их реальному ежеминутному риск-менеджменту.

Что еще любопытного, кроме обвала американского рынка, мы получили от Пауэлла вчера вечером? К примеру, резкий взлет доллара против остальных валют. Индекс DXY подскочил уже до 108. Евро против доллара обвалился до рекордного за последнее время уровня 1,0380. Еще немного, и паритет.

◽️Кстати, недавно мне задавали вопрос — как долго может расти доллар относительно других валют, в том числе против евро. Говорил — ну еще процент-другой. В 1,03 верю. А вот в достижение паритета — вряд ли. Уж больно невыгодно это американцам.

А для Трампа… вообще крепкий доллар — это кошмарный сон. Ох, чует мое сердце — впереди у нас маячат полноценные валютные войны.

Ну а решение Пауэлла… Да, Трамп тоже, я практически убежден, проедется по этому поводу. И не раз. Думаю, не стоит Пауэллу в одиночку бродить по темной улице в ближайшее время, там где прогуливается Трамп 😃 (Шутка, для тех кто не понял.) И естественно, далее самый интересный вопрос — а что дальше-то будет?

Об этом очень подробно, как обычно, поговорим сегодня в «вопросах и ответах».

➡️Обсудим и будущие движения российских и американских индексов, и отдельные бумаги, и газ, что опять попер вверх, и цены на нефть и другие коммодитиз, включая, разумеется, драгметаллы.

➡️Поговорим о валютных парах: как долго еще доллару расти и т.д. Естественно, коснемся и китайских бумаг. Кстати, приятно — Li (что добавили на днях) против рынка вчера рос на 3%.

❗️Хочу обратить внимание всех: передачу эту я уже теперь традиционно веду в нашем приложении. Чтобы послушать — нужно просто его скачать. Это занимает 15 секунд. И все.

Ну и напоследок. Планирую 26-го декабря вечером провести итоговый семинар по финансовым рынкам. Ну и дать, разумеется, прогноз по тому, что будет дальше, в 2025-м году.

В продолжение первой заметки.

Итак, ФРС снизила ставку на 25 б.п. до 4,25–4,5%, что было ожидаемо.

❗️Очень важный момент — в пресс-релизе можно заметить, что решение не было единогласным: глава ФРБ Кливленда была против снижения ставки.

❕Но самое важное событие — это ужесточение прогнозов по ставке на всей их траектории: +0,5 п.п. и в 2025 году, и самое интересное — в 2026 году.

Кроме того — вновь повысили и оценку долгосрочной нейтральной ставки на 0,1 п.п. до 3%, то есть, по оценкам ФРС, ставки теперь всегда будут выше. А вот это уже нечто любопытное.

Вот думаю. Что же так напугало рынки. Может именно этот пассаж.

▪️На пресс-конференции Пауэлл подчеркнул, что действия ФРС теперь будут более осторожными. А когда они были НЕ осторожными? Только когда приняли вполне политизированное решение о первом резком снижении ставки. Вот как раз тогда от них этого никто и не ждал.

➡️Трамп, кстати говоря, и того решения, без сомнения игравшего за демократов, и текущего ужесточения позиции нынешнему главе ФРС точно не простит.

Также интересно, что часть голосующих членов уже закладывает ожидания от тарифов Трампа в свои решения, а часть — нет. Поэтому тарифы еще значимо могут повлиять на политику ФРС в будущем. Как реагировали рынки?

В первую очередь реакция была на значимое ужесточение прогноза, а не на ожидаемое снижение ставки. По итогам решения и пресс-конференции доходности UST 10 повысились на 0,1 п.п., S&P 500 снизился на 3%, золото — на 1,2%, доллар окреп на 1,1%.

🔎В настоящий момент рынки демонстрируют «готовность к небольшой коррекции после вчерашнего падения». Но демонстрируют они это крайне неубедительно.

На десерт. На вопрос о стратегическом резерве биткоинов Пауэлл ответил, что ФРС запрещено их покупать, и менять это она не собирается.

Вот как! Прямой намек Трампу с его идеями — пойти прогуляться в весьма романтическом направлении. Американский ЦБ явно не поддерживают идею дополнительной независимой валюты.

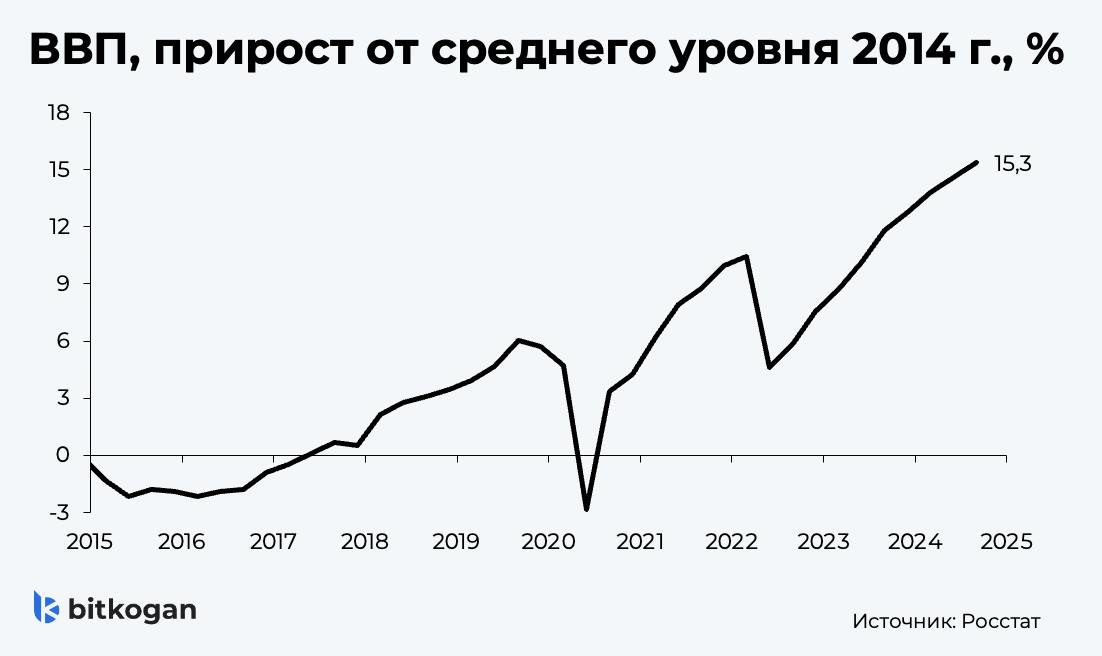

В текущем году экономика показывает уверенные темпы роста, на графике виден хороший растущий тренд. В сумме за 10 месяцев 2024 года, по оценке Минэка, рост ВВП составил 4,1% г/г. Все оперативные индикаторы указывают на улучшение деловой активности и в ноябре.

Почему же ключевая ставка в 21% не мешает экономическому росту?

1️⃣Ужесточения ключевой ставки влияют на экономику с задержкой в 2–3 квартала. Поэтому сейчас мы ощущаем на себе последствия ставки 16%. Эффект от повышений во второй половине года мы почувствуем в 2025 году.

2️⃣При высоких инфляционных ожиданиях реальные ставки были недостаточно жесткими в первом полугодии 2024 года.

Стабильно высокий рост цен последние 4 года, военные действия, санкции — все это не ассоциируется с низкой инфляцией в будущем. При ожиданиях роста цен у населения по 11–13% ставка 16% была не такой уж и жесткой. В результате кредитование росло по 20% в год, что стимулировало экономику.

3️⃣Многочисленные льготные программы также стимулировали кредитование. Высокие ставки по кредитам были далеко не у всех, из-за чего эффективность влияния ключевой ставки на экономику была ниже.

4️⃣Правительство регулярно отклонялось от бюджетного правила, расходуя резервы. Само правило тоже постоянно смягчалось, позволяя бюджету потратить дополнительные 1,5 трлн руб. в прошлом году и 1,75 трлн в этом. Все это ценой меньшей финансовой стабильности в будущем.

Вышла неожиданно позитивная статистика по рынку труда США. Сентябрь выдался ударным: создали 254 тыс. новых рабочих мест против 203 тыс. в среднем за последние 12 месяцев.

▪️Более того, прошлые месяцы оказались не такими страшными. Насчитали дополнительные 72 тыс. рабочих мест в июле-августе.

▪️К слову, именно слабый рынок труда был ключевым аргументом ФРС за резкое снижение на 50 б.п. А выходит, что никакого слабого рынка труда и нет. Но ставку уже снизили.

Это же подтверждают и остальные показатели по сентябрю. ➡️ Зарплаты уверено росли на 0,4% за месяц. За август оценка также повышена до 0,5% с 0,4% ранее. ➡️ Уровень безработицы снизился до 4,1% с 4,2% в прошлом месяце.

🔎Поэтому смягчение ставки сразу на 50 б.п., как того ожидал рынок ранее, уходит с повестки. Выбор для ФРС в ноябре смещается в область: снижение на 25 б.п. или не снижать вообще. Последнее вполне возможно, если сильный рынок труда снова приведет к ускорению инфляции.

На фоне падения акций инвесторы задаются вопросом: что ждать от Банка России 13 сентября?

➡️Интригу подогревают даже депутаты Госдумы: Анатолий Аксаков допустил, что ставку поднимут до 20%. ➡️Много страшных слов было сказано и на пресс-конференции заместителя главы ЦБ в прошлый четверг.

Но все не так однозначно. Я уже разбирал, что стоит разделять старые и новые сигналы:

◽️Старый сигнал говорил о том, что траектория ставки стала выше, есть вероятность ее ужесточения, риски смещены в ускорение инфляции. ◽️А вот новые сигналы говорят о том, что вероятность повышения ставки не изменилась с июля. И новые сигналы как раз указывают на паузу в сентябре.

Так что ЦБ вполне может взять паузу 13 сентября и ставку не повышать.

Это же подтверждает бюллетень Банка России, опубликованный вчера. В нем акцент сделан на замедлении экономики и формировании дезинфляционных факторов.

Еще один аргумент взять паузу для регулятора — это подождать больше информации, в первую очередь федеральный бюджет на 2025 год.

Что может еще повлиять на ЦБ в сентябре?

За два дня до заседания будет опубликована статистика по инфляции в августе. Однако решения по ставке не вырабатываются в последний момент. Чтобы заставить ЦБ передумать, в новых данных должно быть что-то экстраординарное.

Пауза в решении — позитив для облигаций?

Не совсем. Повышение ставки в октябре не уходит с повестки. Не забываем, что инфляция идет выше прогноза регулятора. В октябре это станет более заметно, что может вынудить ЦБ поднять ставку. Много будет зависеть и от нового федерального бюджета, и причин для снижения расходов в нем нет.

По-прежнему отстает Минфин от своего годового плана займов. Пока он выполнен на 40%: привлекли 1,57 трлн руб. из запланированных 3,92 трлн.

Поэтому пока облигации с плавающей ставкой выглядят более привлекательно, чем с фиксированной.

велика вероятность того, что ставка на следующем заседании может быть повышена более чем на 100 б. п. Хотя я хотел бы еще раз повторить, что инфляция издержек и структурная инфляция не могут быть излечены повышением ставки. В целом, на этом можно было бы и закончить — причинно-следственная связь найдена, больше говорить не о чем.

Но самое забавное, что наших граждан по факту заинтересовала не столько перспектива роста стоимости кредитов, сколько утверждение, что значительный рост кредитования обусловлен ростом доходов населения.

➡️ Получается реально такая картина маслом — в долг под зверский процент берут «не от горя, но от радости». То есть от желания быстро получить те или иные блага.

К примеру, ранее не могли позволить себе автомобиль. Теперь… есть на четверть машины. Остальное — в долг. Уж очень хочется.

Сразу скажу, что ЦБ знает, что пишет, поскольку все данные являются результатом серьезных исследований. Действительно — странная такая картинка.

По идее, по мере роста процентных ставок кредитование должно было сходить на нет. Но это только не про нашего человека.

Ежели он чего хочет… проценты по барабану. Доходы вроде как выросли — берем в долг и все… Жить хочется сейчас.

Это уже, скорее, к психологии. В нашем случае доходы людей растут, у них появляется уверенность в завтрашнем дне. Это стимулирует их желание приобретать товары и услуги, в том числе с помощью кредитов, не опасаясь, что в будущем они не смогут расплатиться с долгами.

📎 ЦБ смотрит на все это и делает вывод: — Ну выхода нет — должен же быть тот уровень «цены денег», который уймет аппетиты и заставит нашего человека все же призадуматься. Придется еще поднять ставку.

Проблема здесь лишь в одном. Если человек готов взять потребительский кредит под 20% годовых, значит, и под 21 или 22 возьмет. Остановить такого «гусара» от потребления сможет ставка в 40-50%, а то и все 100 годовых. Да и то не всегда. Но на такое «зверство» ЦБ, разумеется, пойти не может.

Кстати, ЦБ критиковать — это штука модная. Но реально — что делать в данном случае. Думаю, на банковском форуме будет много различных предложений. Одним из них могло бы быть, к примеру, не поднятие ставки, которое мало на что повлияет (по крайней мере, в сфере потребкредитования), но резкое изменение нормативов по резервированию для определенных типов кредитов, что может серьезно удорожить такие кредиты.

А есть ли вообще в данной ситуации свет в конце тоннеля?

Иначе говоря, ситуация-то выглядит достаточно тупиково. Резкий рост доходов населения — он не во власти ЦБ.

Ослабить уверенность потребителей и тем самым повлиять на привлекательность кредитования и под 20%, и даже под 25% ЦБ не может.

🔎Однако… мы же понимаем. Основная причина роста цен у нас на потребительском рынке — недостаток товарной массы и рост массы денежной. И ЦБ это понимает. Значит, нужно увеличить предложение товаров.

Но как, если такие дикие проблемы с импортом. Точнее, с расчетами за него.

И вот здесь более чем к месту и очень разумно прозвучало предложение первого зампреда главы ЦБ Владимира Чистюхина, который

«призвал использовать любые, даже непопулярные способы проведения платежей за рубеж для нормализации международных расчетов. «Надо сделать все, чтобы колеса крутились», — сказал он».

➡️ То есть, по сути, если ЦБ даст зеленый свет и узаконит (или поможет быстро узаконить) все варианты расчетов, которые ранее находились в серой зоне, например, криптой, то это может во многом улучшить ситуацию с импортом и насытить рынки товарами. Что, в свою очередь, позволит снизить уровень инфляционного давления за счет санкций.

Честно — после таких заявлений просто хочется подойти на банковском форуме к господину Чистюхину и пожать ему руку. Это уже реально смелое и абсолютно грамотное заявление. И главное, не в стиле — а мы еще ставку поднимем, и вы перестанете кредитоваться. Да вот не перестанут. Народ у нас такой. (Но ставку, увы, все равно, похоже, повысят).

Про заявление Владимира Чистюхина и что из всего этого выйдет, мы поговорим отдельно. Тема крайне интересная. Также, кстати, как и про другие его заявления на питерском юрфоруме. Он там много чего интересного сказал.

Ну а что касается нас, потребителей. Знаете… порой так и хочется сказать: ребята, ну начните вы и правда голову включать. Научитесь вести себя не как дети, которые действуют по принципу — хочу, хочу, хочу. а завтра… будь что будет. В самом деле — считать научитесь.

➡️ При таких ставках квартира, если не в рамках льготной ипотеки, и правда в 4 конца обойдется. А стоимость товара, если берем потребкредит — вырастет в 1,5-2 раза. Так же, как и дыра в семейном бюджете.

🔎Впрочем, воспитание потребителей — это уже не во власти ЦБ. И это иная история. Это скорее к нам с вами. Хотя у меня есть легкое подозрение, что те, кто готовы переплачивать за квартиру 400%, а за товар — два конца, они наши каналы, увы, не читают.

ФРС ожидаемо сохранила ставку на уровне 5,25-5,5 %.

В принципе, все то, о чем мы писали вчера вечером в 21 по Москве, произошло в 22, когда выступил Великий и Ужасный.

Сперва обсудим, что именно сказал Пауэлл. Потом перейду к рынкам. Ну и закончу все прогнозами на будущее.

Итак, чего нового мы услышали от Пауэлла.

?В своем выступлении глава ФРС в очередной раз заявил, что у регулятора еще нет уверенности относительно того, достигнуто ли необходимое ужесточение политики.

Экономика достаточно сильная.

Вместо 2,1%, которые прогнозировались в сентябре, ожидается, что по итогам этого года ВВП вырастет на 2,6%.

➡️ Только в следующем году рост, по оценкам ФРС, замедлится до 1,4%. Тем не менее, если это окажется правдой, мы действительно не увидим ни жесткой, ни даже мягкой «посадки».

➡️ Что касается инфляции, то по итогам года ее рост может составить 2,8%, а не 3,3%, а в следующем году она замедлится до 2,4%. Целевой показатель в 2% будет достигнут не ранее 2026 года.

С рабочими местами тоже все, вроде бы, отлично.

?Хотя число созданных рабочих мест в ноябре увеличилось на 199 тыс. против 150 тыс. в октябре, однако эти темпы существенно ниже среднегодовых.

Эти слова Пауэлла, видимо, очень вдохновили инвесторов. То есть все отлично. ФРС молодцы.

?С инфляцией вроде бы как удалось разобраться. При этом экономика в порядке. Потребление не падает. ?Рабочие места — немного сокращаются. Но, по-прежнему, ни о каком серьезном росте безработицы говорить пока не приходится.

При всем этом банковская система США надежна и устойчива.

Ну и самое главное.

❗️Перспективы снижения ставки.

Если в сентябре прогнозировалось еще одно повышение ставки до конца года, теперь же в прогнозе ФРС заложено снижение ставок до уровня 4,5–4,75% в следующем году и до менее 3,5% в 2025-м.

Правда, тут же Пауэлл добавляет:

«Мы готовы к дальнейшему ужесточению ДКП, если это уместно. Хотя участники FOMC не считают целесообразным дальнейшее повышение процентных ставок, они все же не хотят исключить подобную возможность».

?Короче…. не особо, ребятки, радуйтесь. Мы будем за всем пристально следить, и если что….

И еще очень важное:

«Объем операций обратного РЕПО истощается, что приведет к снижению резервов банков. Мы намерены сокращать ценные бумаги на балансе ФРС до того момента, пока не придем к выводу, что количество ценных бумаг достигло уровня (истощение запасов резервов в РЕПО), который соответствует достаточному объему резервов».

?Перевожу на русский язык. Ликвидность в финансовой системе потихоньку сокращается.

Пока QT продолжится. Но… будем внимательно за всем наблюдать.

➡️ Что рынок?

Усе обрадовались как дети. Ура-ура. Уже, небось, в марте ФРС начнет снижать ставку, и все будет отлично!

➡️ Доллар в мире тут же идет на снижение.

DXY — со 104 падает до 102,5. Евро с 1,078 улетает на 1,09. Примерно так же ведет себя и большинство базовых валют. Классический такой RISK OF.

➡️ Коммодитиз, разумеется, тут же резко вверх.

Золото на эту минуту уже 2035. Рост аж на 2,7 процента. Серебро — плюс 5,5 процента. Ну и так далее.

Доходности десятилеток UST тут же резко вниз. С 4,2 аж до 3,97

Соответственно, TMF еще плюс 7 процентов.

➡️ А что индексы — энтузиазм. Ура… Все плохое позади. S&P прибавляет 1,3 процента.

Короче… все супер!

?Откровенно говоря, меня смущает то, что полный эффект от ужесточения бюджетной политики еще не проявился в полной мере, и одно снижение ставки не решит весь негатив разом.

Давление на домохозяйства, а также на бизнес сохранится, а значит, сохраняется риск новых потрясений. Кроме того, как правило, кризис наступает именно тогда, когда ФРС переходит от повышения к понижению ставки.

Я все же жду, что отчеты по итогам 4 квартала будут не совсем радужными. Потребление, вполне возможно, потихоньку может пойти на спад. Да и цифры по макроэкономике могут быть совсем не айс.

? Выдача ипотек в России в октябре обвалилась почти на 20%

Такое снижение зафиксировано в октябре, по сравнению с рекордным сентябрем.

Почему это произошло? Есть две основные причины:

?Банк России только с начала сентября поднял ставку в совокупности на 3 процентных пункта → ставки по ипотекам продолжили расти → спрос упал.

?Льготная ипотека, конечно, продолжает выдаваться под 8%, но в начале сентября ее условия начали ужесточаться. Размер минимального первого взноса подняли с 15% до 20%. Также сократили на 0,5 процентных пункта размер компенсации банкам за льготную ипотеку.

ЦБ крайне обеспокоен экстремальными темпамикредитования, которые наблюдаются сейчас в России. Это одна из основных причин повышения ключевой ставки. Сдерживающий эффект на кредитование будет проявляться в ближайшие месяцы все больше и больше.

?Для того, чтобы понять, будет ли ЦБ поднимать ставку дальше, очень важно смотреть на темпы кредитования — ипотечного, потребительского и корпоративного. Когда выйдут данные по кредитам за октябрь, мы их обязательно прокомментируем тут. Они будут важны для понимания, что Банк России намерен делать дальше.

Что-то мне подсказывает, что не получится даже ставкой 15% так быстро свернуть рост кредитования. Да, ставки сейчас высокие, но зато нет такой неопределенности, как мы наблюдали, например, в начале 2022 года. Так что пока не стал бы исключать, что в теории мы можем увидеть и ставку 16%.

▪️Предела по ставке мы не достигли. На прогнозе допускается повышение еще на 100 п. п. в декабре — до 16%. Но сигнала о решении в декабре нет. ➡️ Это значит, что у ЦБ нет уверенности, что будет через 1,5 месяца.

▪️ДКП будет жестче, чем ожидалось. Высокие ставки с нами надолго. Это подчеркивает ЦБ в пресс-релизе. На это указывает и повышение всей траектории ключевой ставки на прогнозе — на 1-2 п. п жестче, чем прогнозировалась ранее.

▪️ЦБ признал, что инфляция может отклониться в 2024-м от цели вверх. Какая неожиданность при такой политике Минфина.? ➡️ Прогноз на 2024 год повышен до уровня 4,0-4,5%. Изменение незначительное, но принципиальное. Думаю, в прогнозах ЦБ цифры хуже, но они не хотят портить инфляционные ожидания.

▪️Прогноз ВВП без изменений в 2024 году и далее. Мягкая бюджетная политика компенсируется сверхжесткой ДКП.

▪️Ну, и, естественно, сверхжесткая политика создаст проблемы Минфину. Занимать теперь придется по еще более высоким ставкам, а занимать бюджету в следующем году много. Невеселые новости для бюджета.

В конце августа Владимир Путин призвал ЦБ и правительство усилить контроль за оттоком капитала для снижения волатильности на рынке. Прошел почти месяц, и пока ограничения введены не были.

Возникает очевидный вопрос: чего ждет регулятор?

✔️Ответ на него был дан Эльвирой Набиуллиной в минувшую пятницу: «Валютный контроль, включая ограничений на вывод рублей за границу, может не оказать эффективного влияния на курс рубля».

Перевод средств, по словам главы, Банка России в зарубежный банк сам по себе не создает спроса на валюту. Спрос возникает в момент, когда эта валюта приобретается.

Вместо этого, по мнению ЦБ, цель может быть достигнута за счет повышения привлекательности рубля как средства сбережения, для чего и были повышены ставки.

✔️Вот и вчера зампред ЦБ Алексей Заботкин вновь высказался против идеи ограничения оттока капитала через дружественные страны, которую предлагает Минфин.

Он также добавил, что резкое движение валютного курса не представляет риска для финансовой стабильности. Выходит, что ЦБ курс устраивает. А наши ожидания, как известно, это наши проблемы.

?На краткосрочном горизонте у рубля вполне, как мне видится, есть небольшой потенциал для укрепления. Об этом скоро напишем на канале.

?Но в долгосрочной перспективе возврат к 100 рублям за доллар вполне реален. Чтобы побороть инфляцию в таких условиях, ЦБ будет достаточно долго проводить жесткую политику.

А, возможно, даже и усиливать давление — то есть продолжать поднимать ставку дальше.

?«Ставки будут оставаться на ограничительном уровне столько, сколько необходимо». ?«Экономика, вероятно, останется подавленной в ближайшие месяцы». ?«Ставки на нынешнем уровне помогут достичь инфляции в 2%». ?«Я не утверждаю, что ставки ЕЦБ достигли пика».

Доллар пошел в рост сразу после решения ЕЦБ. Укрепился и к евро, и к другим валютам. Объясняю это тем, что экономическая картина в мире сейчас очень неясная:

?Цены снова пошли в рост из-за дорожающей энергии.

Например, в Штатах инфляция поднялась впервые с прошлого года: 3,7% в августе после 3,2% месяцем ранее. ЕЦБ сегодня пересмотрел вверх прогноз по инфляции на этот и следующий годы. Тоже из-за роста цен на нефть и газ.

?Экономики начинают потихоньку замедлять деловую активность из-за высоких ставок.

Это касается США и, особенно, еврозоны. У еврозоны, конечно, перспективы мрачнее.

В общем не удивляюсь, что евро начал падать.

?На следующей неделе нас ждут решения по ставкам ФРС и Банка Англии.

Думаю, американский регулятор пока притормозит, а вот Банк Англии ставочку поднимет на 25 б. п. Вслед за ЕЦБ. На рынках точно будет не скучно.

На неделе состоятся заседания сразу трех центральных банков. В среду – ФРС, четверг – ЕЦБ, а в пятницу – Резервного Банка Австралии (обычно еще и Банк Англии дает свое решение по ставке на следующий день после решения ФРС, но в этот раз это событие произойдет 11/05).

Изменят ли регуляторы свою жесткую позицию, учитывая последние данные? Имеется в виду резкое замедление экономики.

Начнем с США.

Несмотря на слабые данные по ВВП за Q1, ставку, с высокой долей вероятности, повысят на четверть пункта до 5,25%.

Другой вопрос, остановится ли ФРС на достигнутом или же борьба с ростом потребительских цен продолжится. Судя по риторике отдельных членов FOMC, выступление г-на Пауэлла может и разочаровать. По словам «управляющей» Лизы Кук, инфляция в США еще слишком высока и все не так однозначно в будущем монетарной политики.

В разговоре с российскими пранкерами, кстати, глава ФРС также не исключил роста ставок на 50 б. п.

А что факты?

?Перегретый рынок труда – причина для «продолжения банкета». Еженедельные заявки на пособие по безработице составили 230 000 за неделю, закончившуюся 22 апреля, что ниже ожиданий аналитиков в 248 000. Это самый низкий уровень за последние три недели. Мораль – рынок труда остается крепким.

?С другой стороны, имеем в полный рост проблемы банковского сектора. Если предложения JPMorgan Chase & Co. или PNC Financial Services по приобретению First Republic Bank не получат одобрения, потребуется вмешательство Федеральной корпорации по страхованию вкладов (FDIC).

?Ну и ситуация в коммерческой недвижке в целом крайне непростая. Об этом, кстати, поговорим отдельно.

Что касается Европы.

Хотя процентные ставки и находятся на самом высоком уровне с 2008 г., ЕЦБ вряд ли возьмет паузу.

Напомню, базовая инфляция, которая не включает цены на необработанные продукты питания или энергоносители, выросла в марте до рекордных 5,7%.

Наиболее вероятный сценарий – повышение ставки на 25 б. п. в мае и июне. В худшем случае, регулятор возьмет паузу только после июльского заседания. Как сказал глава Национального банка Хорватии Борис Вуйчич, работа регулятора продолжится до «победного конца».

Победы над чем? Над экономикой?

Что касается РБА.

Несмотря на высокую инфляцию в стране (≈7%), цикл повышения процентных ставок в Австралии, вероятно, завершен. Если точнее, дальнейших повышений ставок не будет, а первое снижение ставок произойдет осенью.

Что еще интересного ждет нас на неделе?

Выйдут квартальные отчеты Adidas, Advanced Micro Devices, American International Group, Anheuser-Busch InBev, Apple, ConocoPhillips, Ford Motor, HSBC Holdings, Moderna, Pfizer, Shell, Starbucks, Uber Technologies, UniCredit, Volkswagen и Yum! Brands.

Пока что «провальным» сезон отчетности назвать язык не поднимается. По данным Refinitiv, прибыль снизилась на 1,9% (Г/Г), хотя отчиталось чуть более половины компаний S&P 500. Для сравнения, в начале апреля аналитики прогнозировали падение на 5,1%

Так что, несмотря на непростую ситуацию в недвижимости и банковском секторе, экономика упорно не хочет идти на спад.

Вот на стыке всего этого и будем жить.

Мое мнение – влияние растущих ставок мы будем видеть не сразу. Но когда мы реально это увидим, боюсь, ФРС придется гораздо более оперативно реагировать и уже спасать экономику.

Тем более, что одновременно со всеми вышеперечисленными проблемами мы с вами наблюдаем и достаточно стремительное падение денежной массы.

Падение денежного предложения – самое резкое за последние 60 лет. В принципе – ничего хорошего рынкам это не сулит.

Так что еще раз – всех с праздником. И с пониманием – май нам с вами предстоит пережить похоже не самый «ласковый».

Регуляторы спешат на помощь… снова 3 октября 2008 года Конгресс США одобрил план спасения экономики в $700 млрд.

На следующий же торговый день фондовые рынки ждал «Обвал»: ✔️Dow Jones опустился ниже отметки 10 000, ✔️Nasdaq потерял 4%, ✔️а S&P 500 3,6%.

Спустя чуть более 14 лет история, похоже, повторяется – Минфин выделяет «какие-то жалкие» $25 млрд из стабилизационного фонда для поддержки программы срочного финансирования, а бумаги банков летят в тартарары.

А почему так? 25 миллиардов это мало?

Разумеется, это копейки. Когда мы говорим о потерях всего банковского сектора США (нереализованные убытки от снижения стоимости облигаций) мы подразумеваем убытки в размере многих сотен миллиардов долларов. Вместе с инвестдомами и фондами тут уже несколькими триллионами пахнет.

Дело дошло до того, что биржа NYSE приостановила торги акциями целого ряда компаний. «Счастливчиками» стали — First Republic Bank (FRC), — PacWest Bancorp (PACW), — Western Alliance Bancorporation (WAL), — Regions Financial Corporation (RF), — Zions Bancorporation (ZION), — Customers Bancorp, Inc. (CUBI), — Comerica (CMA), — Metropolitan Bank Holding Corp. (MCB) и т. д.

Как вам списочек? Нехило так?

Параллельно с этим взлетела… стоимость CDS (страховки от дефолта) на долговые обязательства инвестиционного класса. Вкратце, инвесторы начали хеджировать риски.

Вы, надеюсь, понимаете – речь идет не только об активах США, но и Европы. Так, кредитно-дефолтные свопы банка Credit Suisse Group AG (CS) достигли рекордного значения. Под давлением оказались и BNP Paribas SA (BNP.PA), Deutsche Bank Aktiengesellschaft (DB), а также UBS Group AG (UBS).

«Повеселила» реакция рынков на выступление Байдена. Она была обратной. А на пассаж насчет того, что виноватым покажут «кузькину мать», рынки вообще серьезно расстроились. Мда… умеет товарищ успокаивать. Что и говорить.

А не слишком ли остро реагируют рынки?

С одной стороны, $25 млрд не решат разом все проблемы банковского сектора. С другой стороны, регулятор дал понять, что не «пустит дело на самотек». В свете последнего, Билл Акман считает акции региональных банков невероятно выгодной сделкой.

Правда, есть и одно «НО» – сам глава Pershing Square Capital Managementоткрывать длинные или короткие позиции в бумагах финансовых организациях не собирается.

Брать ли сейчас акции сильно упавших банков?

Я бы не стал. Риски зашкаливают. Ну а если неймется, посмотрите лучше на ETF типа KBE.US или IXG.US. В них рисков чуть поменьше будет.

А вообще, любой кризис – это победа больших над маленькими, сильных над слабыми. Скорее всего, данный кризис приведет к очередному перетоку ликвидности в сторону мега банков.

Ну а теперь традиционное – чего ждем-с.

Пока фьючерсы на S&P сигнализируют на небольшой рост рынка. В 15:30 по Москве узнаем, что происходит с инфляцией за февраль. Даже чуть лучшие цифры по сравнению с ожиданиями (ожидания – 0,4 м/м или 6 г/г) могут дать рынку неплохой потенциал роста.

В такой ситуации ФРС вообще может, учитывая все последние обстоятельства, объявить о завершении подъема ставки. Или, по крайней мере, о приостановке. Сакральные жертвы были принесены. Можно и успокоиться.

Не будем гадать – ждем данных.

KBE – ETF на банковский сектор США

IXG – ETF на мировой финансовый сектор

JNUG – инструмент на золото и акции золотопроизводителей с двойным плечом

TMF – пассивный ETF от Direxion, отслеживающий инвестиционный результат NYSE 20 Year Plus Treasury Bond Index (300%)

Ситуация складывается интересная. Подъем ставок не мог не обвалить цены на облигации. С другой стороны, мы с вами уже обсуждали, почему американские банки держат на своем балансе столько бондов.

Если возвращаться к кейсу SVB, то не совсем понятна логика управляющих активами. Зачем нужно было размещать активы банка в облигациях с погашением через 10-15 лет? Они что, не понимали, что цены на эти облигации будут падать? И падать более чем душевно.

Надеялись, что все автоматически будет идти нормально? Где риск-менеджмент? Где комплаенс? Почему менеджмент банка и, собственно говоря, основные акционеры вообще не вмешались в ситуацию?

Бизнес, и не важно какой, финансовый, производственный, медийный – он требует ежедневного контроля и вмешательства топ менеджмента и основных акционеров. На данном примере мы видим, что, все-таки, ручное управление в большом бизнесе иногда необходимо. Но, очевидно, что-то пошло не так. Вообще, это тема для серьезного размышления.

Будет ли в банковском секторе США системный кризис?

Пока складывается такое ощущение, что нет. ФРС оперативно вмешалась, успокоила вкладчиков, предоставив им доступ к своим счетам в закрытых банках. Опыт 2008 г. все-таки чему-то научил. Алгоритм действий на подобные случаи у регулятора есть, и это немного успокаивает.

Самое веселое во всей этой ситуации, что и у европейского регулятора вариантов немного, еще меньше, чем у ФРС. Тут и Deutsche Bank имеется, и CSFB, и куча других замечательных институтов. И на балансах у них тоже (какая неожиданность!) огромное количество облигаций. И представьте себе, опять же очень неожиданно, эти облигации ощутимо снижаются в цене.

Ну а для нас с вами основной вопрос – где и в чем мы держим наши деньги?

▪️Очевидно, на сегрегированных счетах. ▪️Основные вложения – бонды с высокой степенью надежности или иные ценные бумаги высокого качества. ▪️Возможно, «фишки». Тогда и проблемы финансовых институтов нам с вами не так страшны будут.

Свежая информация по фьючерсам на индексы США.

Если с утра они в среднем росли на 1,5%, то к текущему моменту все упало к нулю. Одновременно с этим взлетели цены на золото, как мы и прогнозировали. Такими темпами и до $1900 дойдем. Кроме того, валится доходность 10-летних UST – в моменте около 3,53%. Буйство красок продолжается.

Кстати, в Штатах перешли на летнее время, так что торги сегодня начнутся в 16:30 (МСК).

Падают доходности американских и европейских гособлигаций из-за проблем в банковском секторе.

▪️Сначала Пауэлл всех дружно напугал на выступлениях перед Сенатом. Инвесторы прайсили, что ставку могут поднять и на 50 б. п.

▪️Потом был крах Silicon Valley Bank. Сейчас проблемы уже в Европе у Unicredit. Это может привести к тому, что ФРС вовсе не поменяет ставку из соображений осторожности. И ЕЦБ тоже вполне может притормозить.

Подписчик задал вопрос: «Как долго Япония будет ломаться с отрицательной ставкой?»

«Фира! Не ломайтесь, как маца на Пасху», – вспомнилась фраза из «Однажды в Одессе». Кстати, прекрасный сериал, рекомендую.

Теперь серьезно. Поясняю контекст: сейчас в Японии ставка по годовым гособлигациям -0,05% (то есть Япония занимает под отрицательную ставку). Хотя во всех приличных развитых странах ставка уже давно положительная.

Вообще, конечно, чтобы ответить на такой вопрос, надо быть либо главой Банка Японии, либо самой Вангой. Я ни к той, ни к другой категории себя не отношу.

Но поделюсь своими соображениями: 1️⃣ Отрицательные ставки позволяют Японии больше занимать в непростые времена. А госдолг у Японии – 266% ВВП. Такого ни у кого в мире нет. Так что отрицательные ставки вполне кстати. 2️⃣ Центральные банки поднимают ставку, в первую очередь, для борьбы с инфляцией. Она в Японии сейчас 3,7%. Для сравнения: в США 7,1%, в еврозоне 10,1%. Так что Японии пока можно и поломаться?