Вопрос про реальную инфляцию вообще очень щекотливый, этой темы я касался не раз. Точно определить ее крайне затруднительно для рядового потребителя. Все мы понимаем, что это не 3% в год, о которых говорит Росстат, например, за 2019 год.

В расчет Росстата входит очень много товаров, которые не интересуют массового потребителя, а наиболее важное – продуктовая корзина – занимает далеко не «решающую» долю в итоговом индексе роста цен. Но нам нужно от чего-то отталкиваться. Допустим, для товаров первой необходимости она как минимум в два раза выше, т.е. примерно 6%. Для многих людей в России, увы, на товары первой необходимости уходит львиная часть доходов.

Если вы хотите получать стабильный доход, то речь идет, скорее всего, об облигациях. По 7-10% годовых к погашению или оферте есть достаточно неплохой выбор на рынке. При этом, если мы говорим о 7% годовых с небольшим, то можно найти выпуски почти с квази-суверенным кредитным качеством. Например, ТрансКомплектХолдинг АО Б-П1. Если вас интересует доходность повыше – 9-10% годовых, придется иметь дело со вторым эшелоном. Тут есть определенные риски, но в целом это достаточно надежные эмитенты, например, Новотранс или торговая сеть О`Кей.

Друзья! Меньше читайте на ночь коммунистических газет и пейте касторку

На фоне нынешнего обострения болезней нервов и воспаления мечтательных желез, у значительной части населения этой маленькой и хрупкой планеты, у все большего количества товарищей, возникает непреодолимое желание с умным видом нести в массы полный бред.

В принципе, ничего неожиданного. Великий Укротитель Твиттера и Большой Друг Открытого Неба, подсказал нам всем путь в бессмертие. Для этого необходимо «творить хайп» на ежедневной основе. Как говорится, ни дня без хайпа.

Инициатива Великого и Ужасного с радостью поддержана на местах.

У меня порой тоже возникает непреодолимое желание написать что-нибудь типа: – Правительство, на фоне борьбы с вирусом и его последствиями, собирается рассмотреть мероприятия по девальвации монгольского тугрика на 800%. – Миру угрожает инфляция, поэтому предлагаю начать инвестировать в участки поверхности Луны. – Для сдерживания инфляции, финансовые власти продумывают варианты запрета инвестиций в акции Amazon и Tesla.

Ну а дальше по принципу, гениально сформулированном в старом анекдоте про выборы главного раввина в городе Бердичеве: «Я тут сказал… а вы думайте».

Друзья! Не хочу тратить время и доказывать, что товарищ, на которого ссылается автор заметки, несет чушь. Жалко времени.

Хочу рассказать об очень интересных инструментах. Может быть, для кого-то будет полезно.

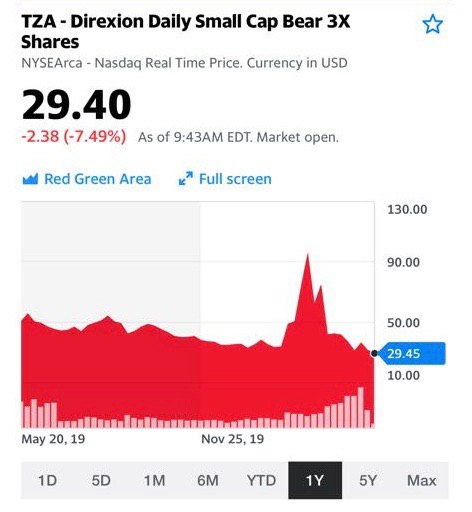

Неоднократно писал про URTY – тройной индекс на компании малой капитализации. Если мы верим в рост экономики, в рост рынков, это хороший инструмент. «Бычий» индекс, который растёт опережающими темпами когда у рынков и экономики все хорошо. Хочу обратить ваше внимание на TZA – обратный инструмент. Если вы верите в то, что рынки должны просесть, что у них есть потенциал к снижению, то это очень любопытный инструмент. Он – только для квалифицированых инвесторов, для тех, кто не боится рисков. Просто знайте, что такие штуки есть.

В конце концов, есть и такое мнение. Если рынок «захочет» нырнуть, как нам предвещают аналитики из Bank Of America, данный инструмент в руках квалифицированного инвестора – неплохое «орудие пролетариата».

Так что … используем. Но крайне аккуратно. Штучка со взрывным характером.

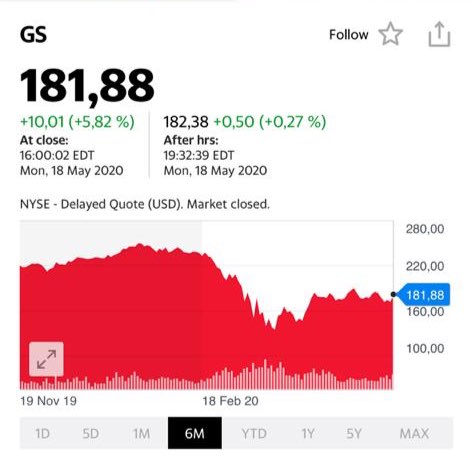

Продолжая тему инвестбанков и востребованности их услуг, о чем писал вчера утром.

Сегодня вижу значительную активность именно в области M&A – слияний и поглощений. И не только у нас, а по всему миру. Как писал ранее, убежден: ребята из Goldman Sachs будут завалены работой. И не только из GS.

Прав был Баффет, продавая акции GS или не прав, сможем понять только через полгода-год. Может, и прав – свободная ликвидность сегодня явно не помешает. На рынках продолжается ралли вседозволенности, оно может очень плохо закончиться.

И таки что, ? Позволю себе поспорить. В конце концов, я сам инвестиционный банкир.

На мой взгляд, в ближайшее время нас ждет мощная волна: – Банкротств различных корпораций. Кроме этого, можно ожидать огромного количества дефолтов по обязательствам и реструктуризаций долгов. – Слияний и поглощений. – Поиска компаниями и корпорациями дополнительного финансирования. – Попыток компаний разместить свои инструменты (особенно долговые) для решения текущих проблем с ликвидностью.

Кто будет всем этим заниматься? Учителя, работники искусств, сталевары? Нет. Это достаточно непростой хлеб инвестбанкиров. Поверьте мне: работа не из легких. Это бизнес профессионалов.

Кризис – колоссальный сдвиг по теме собственности. Кто-то, обремененный долгами и обязательствами, будет вынужден срочно распродавать те или иные активы. Кто-то, наоборот, обладающий ликвидностью, будет пытаться именно сейчас приобрести ряд интересных и, возможно, подешевевших активов.

Скажу откровенно: в последнее время приходится работать по 19-20 часов в сутки. И это не преувеличение. 7 дней в неделю. Те, кто хорошо меня знают, подпишутся под этими словами.

От многих партнеров, в том числе российских и иностранных компаний, обладающих хорошими финансовыми ресурсами, в последнее время получаю значительное количество обращений.

Идет активный поиск интересных для приобретения активов. Интересует и фармацевтика, и вообще медоборудование и медицина, и логистика, и новые IT-технологии, облачные сервисы и пострадавшие от нехватки ликвидности операционные компании, и множество других направлений. Речь идет о тикетах минимум 10- 50 миллионов долларов. Потому ищу специалистов по корпфину, аналитиков.

Это рекламное объявление? Разумеется, нет. Я к тому, что скоро у Goldman Sachs и им подобным работы будет невероятно много.

Поэтому пусть добрый дедушка Баффет продает акции GS. Я не уверен, что сегодня это самое разумное решение.

Возможно у GS есть некие собственные проблемы? Все может быть. Однако тот факт, что у инвестбанкиров в ближайшее время будет настоящий завал с работой, неоспорим.

Спешить избавляться от акций инвестбанков… Как спекуляция – возможно. Стратегически? Не уверен.

Как видно, сейчас соотношение на рекордных уровнях несмотря на то, что в последнее время серебро стало довольно бодро отрастать. Вместе с тем, исторические зависимости на рынке, как правило, довольно сильны. Поэтому не исключаю, что впереди нас ждет дальнейший рост цен на серебро, если не произойдет никакого форс-мажора.

Кстати, если неприятные неожиданности таки придут на рынок, это будет отличной возможностью зайти в серебряные активы дешевле. Чем сильнее внешний шок, тем мощнее, как правило, последующий отскок. И недавняя ситуация на рынках equities это лишний раз доказала.

Теперь главный вопрос – как инвестировать в серебро?

Есть несколько инструментов для этого: фьючерсы, ETF, акции компаний-производителей серебра. Игра во фьючерсы – вопрос довольно сложный, многогранный и, на мой взгляд, требует отдельного рассмотрения. А вот акции и ETF – это интересно.

Впрочем, не буду забегать сильно вперед. По конкретным идеям материал будет в ближайшее время. Кроме того, ряд идей буду рассматривать к включению в портфели сервиса BidKogan, так что не пропустите.

Неоднократно обращал внимание моих уважаемых читателей на этот весьма странный, но, тем не менее, фантастически работающий феномен.

Начнем с золота. Только ленивый не пропел песню о том, что золото должно начать расти. Было это примерно в середине апреля. Цены на золото немедленно остановились. Начались колебания в диапазоне 1680-1720. Так продолжалось месяц. Народ тут же разочаровался в своем кумире, пошел вал вопросов на тему того, как можно заработать на падении цен на золото…

В этот момент я был по-настоящему рад: консенсус разрушен. Разумеется, на вопрос обстоятельно ответил, но предупредил: теперь для роста цен на золото нет преград. Было это позавчера. А когда на глаза попалась вот эта статья, то практически получил еще одно подтверждение: ура, консенсус разрушен. Аналитики Сбера – искреннее спасибо. Золоту теперь ничего не мешает возобновить бурный рост. Так, собственно говоря, и произошло.

Вы спросите: как оно так бывает? На это есть два ответа.

Первый – из области движения капитала. Наряду с этими событиями, мы с вами наблюдали повышение активности ФРС по выкупу активов. Вот, если уж говорить честно, основной виновник торжества. Еще вчера обратил на это внимание и сказал: повышение активности ФРС неизбежно подтолкнет цены на драгметаллы вверх. Так оно и случилось.

Второй – чисто технический. Как только начинает расти количество прогнозов на то или иное событие, возникает некое действие. Как только ряд аналитиков из больших структур дают прогнозы, клиенты начинают действовать. Как, например, в данном случае – шортить золото. В частности, продавать опционы call at the money или out of money (подробно о том, что сие за зверь такой, говорил на вебинаре).

Далее все просто. Как только цены на тот или иной актив начинают преодолевать некий уровень, моментально возникает достаточно мощное движение – «шортокрыл». Иначе говоря, те, кто поставил на падение (в данном случае, золота) и потерял деньги, немедленно закрывают свои позиции и часто начинают переворачивать свои позиции, многократно усиливая восходящее движение.

Вот, собственно, и все.

Что такое консенсус? Это когда огромное число игроков сделали одинаковую ставку. Но тогда будет вполне логичным вопрос: кто тот самый «идиот», который у них все это купит еще дороже?

Аналогичная ситуация была полгода назад с Tesla. Только ленивый не говорил о том, что акции зверски переоценены. Итог: огромное количество игроков начинали строить шорт-позиции. Далее все по классике: вынос шортов, маржинколы, откуп с переворотом и т.д.

Опасаемся консенсусов. Лишь разнообразие мнений – ядерный двигатель цен.

В завершение – ещё раз о золоте. Что, все, теперь 2000? Я полагаю, нет. То есть 2000 обязательно будет, но не в моменте. Полагаю, что на подступах к 1800 желтый металл еще душевно полетает в разные стороны.

Как далеко к звездам может улететь «наша прелесть»? Для начала необходимо пробить уровень 1740. Шанс на пробой есть, но все же, как говорили когда-то в СССР, «не говори гоп, пока не переехал Чоп».

Если уровень 1740 будет пробит, жду для начала 1760 и, разумеется, плюс-минус 1800.

Полетим ли вверх дальше? Глобально, думаю, да. Но, скорее всего, от 1800 пойдет хорошая коррекция вниз. Это коррекционное движение вполне может совпасть с просадкой фондового рынка.

По рынку, кстати, ожидаю достаточно серьезного движения вниз. Впрочем, это отдельный разговор.

Подтверждается наше предположение о том, что серебро будет двигаться гораздо быстрее золота. На днях написал, что делал бы большую ставку именно на серебро. https://t.me/bitkogan/7017 https://t.me/bitkogan/7018

За последнее время золото выросло примерно на 2,5%. За тот же период рост цен на серебро – почти в три раза больше.

Бабушка Ванга! Где моя звездочка за сбитый мессер?! Не слышу аплодисментов… Шучу, конечно:pray:. Лучше слитками. И не серебряными:wink:

Вспоминаем о ранее упомянутых инструментах, и нахально зарабатываем. Хоть что-то надо делать.

Все замечательно! Накажем супостатов. Зачем врали?! Зачем замалчивали!?

Неясно лишь одно: как и с помощью какого механизма США планируют замораживать средства Китая? Это они с частными китайскими лицами так планируют поступать? Или с госресурсами, вложенными, к примеру, в американские долги?

А ребята из Сената не в курсе, что в случае реализации данных решений это будут не только проблемы Китая, но, прежде всего, самих США?

Если сегодня, к примеру, американцы возьмут, да и арестуют облигации, принадлежащие Китаю (те самые UST), они просчитывают возможный обвал рынка? Если начнутся аресты долгов США, принадлежащих Китаю (точнее, Банку Китая), американская сторона однозначно может забыть о НОВЫХ привлечениях.

В стремлении наказать Китай, США могут гениально точно выстрелить в собственную ногу.

Хотел бы отметить, в мировом чемпионате точной стрельбы в собственные конечности уже есть одна замечательная страна-чемпион. Не думаю, что его так легко можно будет подвинуть на пьедестале. Однако, если США, в рамках борьбы за справедливость, начнут арестовывать активы Китая, чемпионские лавры по данному виду спорта, пожалуй, все же перейдут к американцам.

Что-то мне подсказывает: механизмов реально повлиять на ситуацию у Америки нет. Могут принять любой законопроект, но не думаю, что все принятое будет исполнено.

Если Штаты начнут арестовывать активы Китая, вводить санкции, это может очень сильно ударить по самой Америке.

Да и возможные санкции могут столкнуться с контрсанкциями. Китай и США – как Шерочка с Машерочкой: как бы они ни враждовали, в действительности обе стороны жизненно зависят друг от друга. Американцы, будучи людьми практичными, прекрасно понимают: любой удар неизбежно вернётся.

Очень забавная статья, где аргументация – всего полтора пункта: что серебро все более востребовано в промышленности, и что цена на него оторвалась от цен на золото. Хотя и то, и другое – абсолютная истина.

На мой взгляд, у серебра та же проблема, что и у платины. Потребительские свойства и серебра, и платины, со временем снижаются. Платина заменяется палладием, к примеру. В итоге, палладий стал почти в три раза дороже платины. Вполне возможно, что где-то произойдет переоценка ценностей. А вот в производстве ювелирных украшений платина используется все меньше.

Спрос же на серебро в ювелирке относительно стабилен. По серебру, как мне видится, будет другой феномен.

Полностью согласен с автором статьи, что цены на серебро начнут сокращать свой разрыв с ценами на золото. Кстати, писал об этом пару месяцев назад. Если золото продолжит свой рост, то серебро имеет все шансы расти быстрее, сокращать спред. Более того, даже если золото будет стоять на месте плюс-минус, то все равно, вполне возможно, спред будет медленно сокращаться.

Причина в том, что при возвращении к жизни экономики востребованность серебра в промышленности возрастёт. Это все верно. Но есть и вторая причина. И она, как мне видится, может стать даже более существенной.

Есть огромное количество людей, у которых резко сократились доходы. А есть жены, любимые, им нужно что-то дарить. Люди остаются людьми. Когда мужчина не может подарить украшение из золота, он дарит украшение из серебра. Тем более, что сегодня из серебра делается столько фантастически красивой ювелирки… И часто трудно понять, золото это или серебро. К слову, один из наиболее стильных производителей – Hermès – довольно успешно дублирует свои модели золотых украшений в серебре, при значительной разнице в цене.

Если хотите, произойдет некое замещение. Возможно, за счёт этого момента востребованность серебра увеличится. Об этом почему-то не говорят. А это будет.

Женщины! Готовьтесь носить серебро))

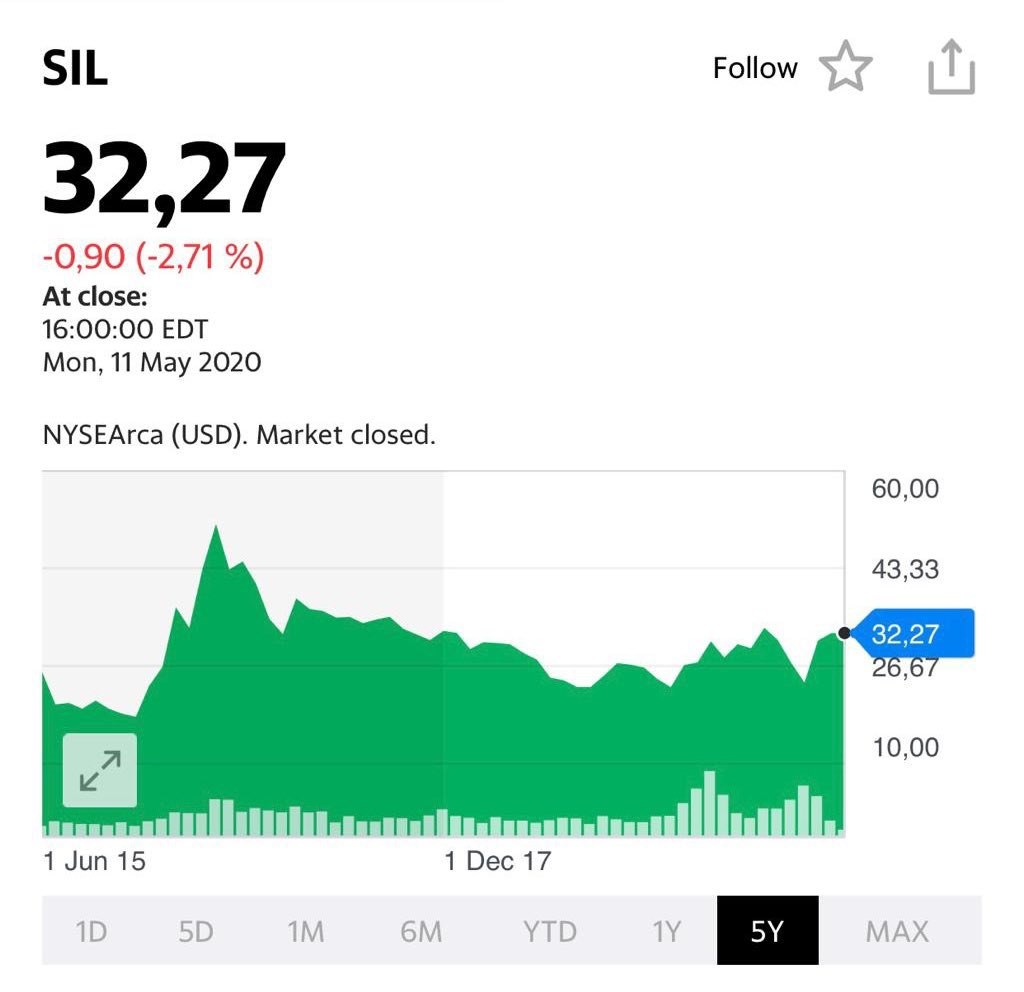

Для тех, кто ищет разумный и понятный инструмент для инвестиций в серебро и не хочет зависеть от какой-то конкретной корпорации, есть очень неплохой ETF: Global X Silver Miners (SIL).

В портфеле данного ETF собраны акции 25 крупнейших мировых производителей серебра.

Инструмент вполне комфортный для тех, кто хочет инвестировать в отрасль, без выяснений, какая компания лучше, а какая хуже. Инструмент без плеча.

Может быть интересно для тех, кто хочет проинвестировать в этот рынок.

Рынки, по сравнению с мартом, немного успокоились. Общая волатильность снизилась, хотя до «спокойного моря» еще очень далеко.

Особенно это проявляется в отраслях, которые сильно подвержены влиянию кризиса. Многие компании, которые находились в «зрелой» стадии бизнес-цикла, платили хорошие дивиденды и были «тяжелыми» «голубыми фишками» своих отраслей, теперь представляют из себя совсем другие истории. Там появилась интрига. Будущие результаты стали мало предсказуемыми. Для некоторых компаний встал вопрос и выживаемости. В такой ситуации их акции стали высоко спекулятивными, а бета-коэффициент, показывающий, насколько акции компании коррелируют с индексом рынка, увеличился для них зачастую кратно. Здесь открываются возможности и для краткосрочных операций.

Писал уже в канале о крупнейших американских розничных компаниях, не относящихся к сегменту фуд-ритейла. Акции некоторых показали снижение в несколько раз. Тем не менее, наиболее крупные игроки вряд ли уйдут с рынка в результате кризиса. Они подойдут как для долгосрочной стратегии, рассчитанной на восстановление, так и для спекулятивных операций на «отскок».

Например, GAP (GPS US) показал отличный «гэп» в пятницу, «прыгнув» сразу на 9% вверх. При этом, ранее уже не единожды удавалось заходить на «проливах» и отработать неплохо отскок. Повторюсь, очень неплохой инструмент для спекуляций в настоящее время.

Начинается новая «трудовая» неделя. По крайней мере, на рынках.

Что изменилось? Или, как любят говорить сегодня инвесторы, что еще плохого произошло!? Беглый взгляд.

На рынках все чинно и спокойно. Даже удивительно. Индексы стран Юго-Восточной Азии в полном порядке. Рост от 0,5% до 2%. Фьючерсы на американские и европейские индексы излучают оптимизм. Они что, ничего не слышали про sell in may? Совсем страх потеряли, однако. Валюты на месте. Даже «двоечники» прошлых дней – турецкая лира и бразильский реал – на пару дней «решили исправиться» и немного (примерно на 2%) отыграли потери. Наш рубль в общем тренде. На электронных торгах на уровне 73,30- 73,4. Даже объявление Банком России о переходе к стимулирующей монетарной политике и обдумывание варианта снижения ставки до 4,5% годовых (что будет означать не более 1,5% реальной ставки – невероятно для нашего ЦБ!), только укрепило рубль. Впрочем, здесь все понятно. Есть шанс неплохо заработать на движении цен на дальние ОФЗ. Краткосрочно рубль имеет право на стабильность. Но, думаю, весьма краткосрочно. Не забываем, ЦБ планирует «напечатать» триллион. Хотя вряд ли это сможет сильно повлиять на рубль.

Золото на месте. Очевидно, разминается перед прыжком вверх. Хотя, откровенно говоря, уж больно долго разминается. Может и объявить фальстарт. Похоже, не так много сил имеет для рывка, как казалось ранее. Прочие коммодитиз, особенно промышленные металлы и продовольственные товары. Легкий рост, будто в мире тишь да гладь. Особенно удивляет стабильный рост цен на медь. Минимум был 4400. Уже 5320. Докризисные уровни 6200-7000. По мне, цены на медь – очень важный индикатор. Всегда внимательно слежу за ним.

Нефть практически на месте. $30,5 Brent, $24,5 WTI. И тут «в Багдаде все спокойно».

Я оцениваю данную ситуацию, как затишье перед новой бурей.

Чего ждем далее? Откровенно говоря, всем понятно, что поведение рынков алогично. Но … рынок всегда прав. А излишне умничающих он умеет наказывать, и жестоко.

Рынки излучают оптимизм и рассчитывают на относительно быстрый выход экономики из зоны риска. Рынок рассчитывает на то, что еще месяц-два и массово полетят самолеты. Начнут вновь заполняться отели. Рынок всерьез не закладывается на возможные дефолты крупных корпораций и стран. Как мне видится, основные риски здесь.

Посмотрим. Повторю свой тезис: с трендом спорить глупо. Его надо ласкать, любить. Ему следовать. Но быть готовым в любой момент уйти в кеш. Да и текущий рост, вполне возможно, отличный повод продать подзависшие ранее позиции.

Возьмем июльский опцион со страйком $1700 за унцию. Его стоимость на продажу – около $70. Это означает, что опцион уже находится «в деньгах». Стоимость фьючерса сейчас примерно $1730. Т.е. покупая его, вы уплачиваете премию $40.

Что будет происходить дальше?

Допустим, фьючерс на момент экспирации будет стоить $1800. Вы исполняете опцион. Т.е. «покупаете» в день экспирации фьючерс по $1700 и «продаете» по $1800. На самом деле, эти расчеты биржа сделает автоматически. Реально покупать и продавать в день экспирации ничего не придется.

Ваша выручка – $100. Затраты – около $70. Чистая прибыль (за вычетом незначительной комиссии биржи) – примерно $30. Или 43%.

А что, если цена фьючерса в момент экспирации будет $1650? Опцион не исполняется. Он – «вне денег». Вы полностью теряете уплаченную премию.

Такой вот инструмент опционы – большие возможности для заработков, но при столь же значительных рисках.

Все, приплыли! Страх и ужас, гром и молнии. Спасайся кто может! Еще 5 минут, и разразится война между США и Китаем…

А рынки плевать хотели на все это. Валютные пары, как зайчики, голосуют за то, что все стабильно. Только бразильский реал традиционно продолжает свое снижение. Однако к геополитике это не имеет никакого отношения.

Я, конечно, все понимаю. Бывает. Но, прочитав данную заметку, долго протирал очи. Или у журналистов глаза иначе устроены? Но, на новостях о возможном «наказании» Китая, юань особо и не почесался. А ведь, прочитав заметку, одна рука невольно потянулась к парабеллуму, а вторая к клавиатуре компьютера – немедленно все продать и скупить все золото этой планеты.

Я так понимаю, у нас с журналистами просто разные юани. Мои – не падали. Их летели в преисподнюю. Ничего, бывает :grinning:

Золото стоит на месте. Инвесторы в массовом порядке не «голосуют рублем» за то, что страшно. Да и фондовый рынок, вчера с утра еще подрагивающий от страха, спокойно разворачивается и пока не изволит желать падать.

По прогнозным показателям EBITDA в 2020 г., отношение чистого долга к EBITDA на конец года может составить около 7,5х. Это достаточно высокий показатель. Но есть и хорошие новости: основной объем долга Goodyear – долгосрочный. Ближайшее крупное погашение предстоит в 2023 г.

Самый лучший индикатор того, насколько велики риски дефолта компании по обязательствам, доходность их облигаций. Возьмем тот самый выпуск, который Goodyear необходимо погасить в 2023 г. В марте доходность взлетела с 5% до 12%, а сегодня колеблется на уровне 8%. Это означает, что риск в данном случае, грубо говоря, находится где-то в середине шкалы. То есть, до дефолта далеко.

Между тем, вспомним, что ФРС не так давно пообещала в рамках помощи финансовым рынкам выкупать проблемные корпоративные облигации, не гнушаясь даже мусорными бумагами (так называемые junks). Не исключаю, что в случае нарастания проблем Goodyear, они получат необходимую помощь регулятора, хотя напрямую к junks их бонды отнести пока нельзя.

Перейдем к выводам. Во-первых, серьезные опасения вызывает операционный бизнес компании – он не растет вне зависимости от того, есть кризис или нет. Соответственно, в кризис таким компаниям будет сложнее. Во-вторых, долговая нагрузка достаточно серьезная, что автоматически относит акции компании к категории high risk. Да, ФРС может помочь, да и долг длинный. Тем не менее, при такой ситуации инвестировать в акции Goodyear было бы, на мой взгляд, слишком рискованно. Особенно с учетом того, что спекулятивная составляющая уже отыграна.

Впрочем, есть один сценарий, при котором бумага может продолжить сильное восстановление, опережающие рынок. В случае, если карантинные меры продолжат отменять по всему миру, если мировая экономика перезапустится относительно быстро, тогда, возможно, бумаги, подобные Goodyear, продолжат быть outperformers.

Хотел бы подчеркнуть: все сказанное выше относится к АКЦИЯМ компании. А вот ОБЛИГАЦИИ, на мой взгляд, сегодня представляют вполне интересный объект для инвестирования. Тот же выпуск 2023 г. дает, как я уже писал, доходность около 8% в долларах США.

Да, бизнес находится в стагнации, но это негативно, прежде всего, для акций. А вот по обязательствам Goodyear с большой долей вероятности в ближайшие годы испытывать проблем не будет. Поэтому покупка облигаций с такой высокой долларовой доходностью видится в данном случае мне вполне логичной и оправданной.

Поступил достаточно интересный вопрос от подписчика касательно маржинальных, тех, что «плечом», ETF (причем как «бычьих», так и «медвежьих») – URTY US, SDS US, SOXS US и др.

В некоторых портфелях сервиса я использую эти фонды, но играю, преимущественно, «вдолгую».

Подписчик интересуется, почему? Ведь эти инструменты относятся к категории high risk, а, следовательно, очень рискованно держать их в портфеле более 1 дня.

Безусловно, это так. Но есть несколько оговорок. Во-первых, эти инструменты в данном случае я использую для балансировки портфеля («шортовые» – для сраховки). Это позволяет портфелю показывать доходность лучше, чем бенчмарк. Во-вторых, я использую крайне небольшие «сайзы»: не более 3% от общего объема портфеля по каждому из этих инструментов. Естественно, что если вы будете инвестировать 20-30% средства в high risk, результат может быть плачевным. А в случае небольших размеров позиций это позволяет весьма неплохо сбалансировать порфтель.

Многие американские компании, вполне ожидаемо, оказались в очень непростой ситуации, несмотря на беспрецедентные меры поддержки от государства. Часть компаний уже подали на защиту от преследования кредиторов.

• Банкротство Frontier считается одной из крупнейших реорганизаций в сфере телекоммуникаций со времен Worldcom Inc. в 2002 году.

• Просигнализировала о беде и LSC Communication (LKSD) – производители полиграфической продукции.

• Diamond Offshore Drilling, Inc. (NYSE: DO), которая эксплуатирует и сдает в аренду нефтяным корпорациям морские буровые установки, анонсировала бегство под защиту 11 параграфа закона о банкротстве – защита от кредиторов (chapter 11 of the U.S. Bankruptcy Code in the U.S.)

• Крупнейшая компания этой же отрасли Valaris заявила о подготовке к процедуре реструктуризации долгов.

Многих сейчас интересует судьба Hertz Global Holdings Inc. – одного из лидеров в прокате автомобилей.

Американская компания наняла консультантов для ведения переговоров с кредиторами по вопросам реструктуризации долга, сообщила The Wall Street Journal. Ограничительные меры, введенные властями из-за распространения COVID-19, сильно ударили по компаниям, предоставляющим услуги проката автомобилей. Hertz и конкурирующие Avis Budget Group Inc. и Enterprise Holdings Inc. сократили штат в целях снижения расходов и обратились за федеральной помощью для поддержания бизнеса в условиях резкого падения спроса на их услуги.

На конец 2019 г. долг Hertz составляет внушительные $19,4 млрд, из которых облигаций только на $3,8 млрд, остальное – это автомобили, взятые на прокат. Чистый долг к EBITDA – 4,3, капитал – $1,7 млрд, убыток составил $111 млн против $169 млн прибыли годом ранее.

Компания была мертва еще до кризиса и вполне возможно, что ей дадут спокойно обанкротиться, а не попытаются реанимировать за счет налогоплательщиков. Хотя, руководство Hertz обратилось за помощью к федеральному правительству. Ждем чуда? Пока же долги компании стоят копейки. Не рекомендовал бы на этом играть. Слишком опасно.

Друзья. Похоже, что все это – только цветочки. Ягодками начнем наслаждаться в течение ближайшего месяца-двух.

Напомню, что обычно происходит в случае бегства компании под 11 параграф.

Компания может не прекратить свою деятельность. Долги в таком случае списываются или реструктурируются. Иногда держатели бондов получают в обмен новые акции. А прежние акционеры… Чаще всего, стройными рядами маршируют в указанном направлении. Их доли обычно очень сильно размываются и приближаются к нулю.

Кейсы будут разные. Если пойдет вал такого рода банкротств… Не уверен, что индекс S&P 500 продолжит взирать на все это свысока и по-прежнему стремиться вперед.

С замиранием сердца следим за новыми и новыми случаями банкротств компаний и пытаемся понять, перерастет ли эта волна в настоящее цунами? И, естественно, кого из мамонтов это коснется.

Теперь очень коротко о том, что на фоне всего этого ждет нас, простых и честных инвесторов. Ведь отдуваться, как всегда, придется именно нам.

Россия в данном вопросе «по всем пацанским понятиям» будет на стороне Китая. К бабке не ходи. При таком сценарии и при раскручивании антикитайской истерии, боюсь, может серьезно достаться и России. По касательной.

Островком спокойствия РФ точно не станет, хотя определенную выгоду из ситуации Россия МОГЛА БЫ извлечь. Я недаром выделил МОГЛА БЫ. Просто опасаюсь, что мы, как это очень часто бывает, не сможем использовать гипотетические плюсы ситуации в свою пользу.

При этом я не вполне понимаю, даже если иски будут удовлетворяться, как можно всерьез воздействовать на страну, которая держит очень большой сектор мировой экономики за причинное место? Как заставить ее платить?

Вариант, как мне видится, только один – если Штатам удастся объединить весь мир против Китая. Да и в этом случае может не хватить. Не стоит забывать, как умеют китайцы сплотится против внешнего врага. Если нужно, мало не покажется. К тому же, слишком многое сегодня в мировой экономике зависит от Поднебесной. Да и европейцы не столь уж едины. Нюансы первой древнейшей профессии им известны до мелочей.

В Китае, к примеру, производится львиная доля мирового сырья для производства лекарств. Другой пример: Поднебесная в большой степени влияет на экономику Австралии, закупая у нее в огромных количествах уголь. Откажется Китай от закупок – уронит экономику страны кенгуру. Кстати, подобный кейс уже имел место. Европа также очень зависима от Китая, я уже молчу про страны Юго-Восточной Азии.

Различные варианты развития событий мы будем рассматривать уже в ближайшее время. Более того, на следующей неделе выйдет большой материал по Китаю и выходу его экономики из кризиса. Затронем в нем и тематику «поиска виновных».

Одно можно сказать точно – скучно в ближайшее время не будет. Как говорится – только успевай поворачиваться.

С праздником, друзья! Несмотря на все ограничения, Первое мая – это Первое мая. Праздник ВЕСНЫ, НАДЕЖД, И ТРУДА.

Будем надеяться, что самое худшее позади, и впереди нас ждёт скорое прекращение до колик осточертевшего всем карантина. Бизнес начнёт потихоньку выходить из «подполья», мы все вместе будем «…считать раны, товарищей считать…»

О финансовых рынках. Вчера и позавчера мне более всего не понравилось не падение S&P. Оно как раз было вполне в пределах приличия: в пределах 1% 30.04 и 2.3% вчера. К слову, мы с вами этого и ждали.

Нормальная такая коррекция после бурного растущего месяца.

Не понравились мне хаотичные движения валютных пар. Явно крупные игроки перекладывались. Доллар достаточно сильно рос относительно российского рубля. Еще более существенные движения были против южноафриканского ранда и бразильского реала. Также «душевно» проседал мексиканский песо.

Несколько раз на этой неделе писал о том, что, по моему мнению, на рынках назрела коррекция. А тут, как нарочно, и май наступил. Неожиданно подкрался:wink: Трудящиеся начинают отмечать свой профессиональный праздник, маршируют с плакатами, на которых огромными буквами написано SELL IN MAY AND GO AWAY. УРА, ТОВАРИЩИ! :blush:

Насколько долгой будет эта коррекция? Зависит от многих факторов. Во-первых, ликвидность регуляторов, которая продолжает поступать на рынок, может смягчить возможное дальнейшее снижение. Во-вторых, продолжается сезон корпоративной отчетности, и от цифр корпораций также будет зависеть многое. И, наконец, наиболее важный фактор: смягчение карантинных мер в США и некоторых других странах. Как быстро страны будут выходить из карантина? Какие конкретные этапы будут реализованы? Удастся ли также быстро, как это сделал Китай, перезапустить производство и бизнес?

Полагаю, частично ответы на эти вопросы можем узнать уже на следующей неделе. Пока же склоняюсь к мысли, что коррекционное движение может продолжиться, если, конечно, не произойдет каких-то сверхпозитивных событий.

Техническая картинка также пока выглядит неоднозначно. Хотя ничего страшного нет, но если S&P пробьет вниз 2720 – картинка явно испортится. Впрочем, пока до этого далеко.

Что сейчас стоило бы делать? Тут многое зависит от вашего консерватизма. Бондов приличных много. Покупать их вполне можно и в ближайшее время, и чуть позже. Есть возможность и сегодня наткнуться на вполне неплохую доходность. Как в долларах, евро, фунтах, так и в рублях.

О рынке акций. Вот здесь сильно торопиться покупать я бы не стал. Подождал бы подтверждения того, что восходящий тренд не сломлен. А вот если он реально сломлен? Вот тут тоже спешить не следовало бы. Но это уже отдельная история.

Мое мнение: ничего трагичного уже на фондовом рынке не будет. По крайней мере, до середины лета. А там поживем – увидим.

Напомню, что сейчас мы «находимся» в регионе Персидского залива, который в текущей ситуации на рынке энергоносителей может представлять особый интерес.

Риски здесь значительно возросли, но могли появится и интересные инвестиционные возможности. Последний раз рассматривал достаточно экзотичную идею – Бахрейн. Сегодня не менее интересный инвестиционный «кейс» – Оман.

Оман находится на юге Аравийского полуострова и представляет собой достаточно закрытое от внешнего мира государство. Экономика Омана в основном ориентирована на нефтегазовые доходы. Объем ВВП Омана составляет около $80 млрд. Общий долг – примерно половина от объема ВВП. Инфляция – практически отсутствует последние два года. Но и ВВП не показывает существенного прироста.

Последние годы Оман пытается развивать новые отрасли для диверсификации экономики, в частности туризм. Но успехи на этом поприще пока скромные. У страны значительный профицит торгового баланса. Даже снижение цен на нефть в два раза не должно серьезно повлиять и привести к отрицательному балансу. Несколько «напрягает» дефицит бюджета на уровне около 9% от ВВП, но такая ситуация привычна для Омана. Он был и еще выше ранее.

В ближайшие два года Оману предстоит погасить по долгам всего лишь около $2 млрд. Мне кажется, вполне может справиться, при золотовалютных резервах на уровне примерно $16 млрд. Сейчас доходность еврооблигаций Омана находится на уровне 9-10% годовых при рейтинге от BB- до BB от различных рейтинговых агентств. Если сравнивать с Бахрейном – у Бахрейна рейтинги ниже и кредитные метрики в целом, что вполне логично. А вот премия за риск по долгам – меньше. Здесь Оман явно выглядит явно более привлекательно и может показывать опережающую ценовую динамику восстановления бондов.

Нельзя не упомянуть и о том, что ближайший сосед Омана – богатая Саудовская Аравия. На поддержку друзей, скорее всего, можно рассчитывать в случае, если нефть будет продолжительное время находится «у плинтуса». Хотя «Восток дело – дело тонкое». Что тут будет происходить, если мир войдет в длительный период низких цен на нефть, предположить сложно.

Риски инвестиций в долги Омана, безусловно, есть. Но они предлагают ощутимую компенсацию в виде 10% годовых в долларах.