Голуби победили, рецессия отменяется?

Deepfake на уровне ЦБ — у меня сложилось впечатление, что Кристин Лагард позаимствовала тезисы для своего выступления у главы ФРС, или это был Пауэлл, но под другой маской.

Иначе как еще объяснить неуверенность европейского регулятора в дальнейших действиях, когда базовая годовая инфляция в июне ускорилась до 5,5% с 5,3%. А как же «мы достигнем своей цели»?

Предположим, что Европа надеется на естественное снижение цен, но вот незадача, не только геополитика ударила по ценам на зерно, но и фьючерсы на бензин взлетели повсеместно.

Причина — неожиданная остановка нефтеперерабатывающих заводов и низкие запасы топлива в основных бензиновых хабах (на побережье Мексиканского залива в США и в Сингапуре).

И все же рынки услышали то, что хотели услышать — цикл повышения ставок подходит к концу. В результате

↘️пара EUR/USD упала ниже отметки 1,10,

↔️а индекс Euro Stoxx 50 закрылся ростом на 2,33%.

Поначалу инвесторов также воодушевили сильные данные по ВВП США за второй квартал. Вместо прогнозируемых 1,8% рост в первом чтении составил2,4%.

Проблема в том, что вместе с индексами

↔️начал укрепляться и доллар,

↔️подскочила и доходность десятилетних облигаций.

?В результате к концу торговой сессии S&P 500 и Co ушли в красную зону.

Почему?

?Во-первых, сильная экономика может подтолкнуть ФРС к очередному повышению ставок со всеми вытекающими отсюда последствиями.

?Во-вторых, сезонная корректировка может привести к пересмотру показателей в сторону понижения.

?В-третьих, я бы очень внимательно покопался в структуре этого прироста ВВП. Так вот… основной вклад внесла сфера услуг. В принципе неудивительно. В структуре американской экономики эта сфера — ведущая.

Однако проблема в том, что этот рост может как раз весьма сильно ослабеть в самое ближайшее время. Для поддержания спроса нужны новые и новые деньги, субсидии и т. д. А вот тут… не все так радужно.

Наконец, я бы не принимал за чистую монету прогнозы регуляторов относительно «мягкой посадки». В 1989, 2000 и 2007 гг. в ФРС тоже успокаивали рынки, но после этого экономика впадала в рецессию.

Вывод

?Когда мне рассказывают — все кругом самые честные и порядочные, мне срочно хочется проверить кошелек — на месте ли он. Ну а когда уверяют — никакой рецессии не будет, огромное желание уточнить — когда именно.

✔️Через месяц — вполне возможно.

✔️Через два — сомневаюсь.

✔️Через три… ну вы меня поняли.

Защита от инфляции. Сценарий №2. Инфляция 10% – 12% (максимум 15%)

➕Флоатеров (облигации с меняющимся номиналом в зависимости от инфляции).

➕Еврооблигаций.

➕Валютных инструментов.

?Замещающие облигации Совкомфлот-ЗО-2028 дают доходность 8,67% в долларах США и замещающие Металлоинвест-028 приносят 8,38%.

?С флоатерами чуть сложнее. Купоны по ним составляют 2,5%, и их текущая доходность — в диапазоне от 3% до 3,7%. Но это не окончательные цифры, так как это облигации с изменяемым номиналом, и в случае роста инфляции доходность по ним также вырастет. Это определенная защита вложенных средств от инфляции, но вы точно сильно не «обыграете» ее.

➕Золота (в т. ч. ETF на желтый металл) и его производных (акций и облигаций золотодобывающих компаний).

➕Генерирующих стабильный денежный поток (Cash Flow) акций публичных компаний.

➕Наконец, вхождение в бизнесы (в т. ч. приобретение через венчурные инвестиции или на Pre-IPO). Эти компании должны иметь возможность переложить расходы из-за роста инфляции на плечи потребителей или заказчиков.

Теперь что касается приобретения жилой недвижимости при таких раскладах. В условиях большой или даже «галопирующей» — более 15% — инфляции этот инвестиционный актив может оказаться гораздо более выгодным, чем покупка облигаций с фиксированным доходом.

В условиях инфляции в среднем жилье дорожает. Не обязательно на размер инфляции — иногда чуть больше, иногда меньше.

?К примеру, стоимость квадратного метра жилья в Москве с середины 2018 года прибавила (https://www.irn.ru/) почти 50%,

?а в Подмосковье – почти 90%.

Кстати, схожая тенденция просматривается и в Германии, где в период низких ставок ЕЦБ, стоимость недвижимости с 2014 до начала 2022 года взлетела (https://www.mknews.de/social/2022/02/16/rost-cen-na-nedvizhimost-v-germanii-dostig-rekordnoy-otmetki.html) на 67%.

Хотя в 2023 году и по прогнозам на 2024 год происходит коррекция цен, т. к. для многих покупателей ипотека стала менее доступной после повышения ставок регулятором.

Вывод

Он достаточно банален. Все будет зависеть от инфляции.

?При инфляции ниже 7-8% годовых однозначно качественные облигации предпочтительнее покупки инвестквартиры.

?Однако если мы ждем инфляцию на достаточно серьезном уровне —более 10 и даже 15% годовых, — то облигации с фиксированным доходом — штука весьма опасная.

И тогда и акции, и другие инструменты, включая недвижимость, — более интересны.

Ну, и осталось малость. Понять, какая в итоге инфляция нас ждет в ближайший год-два. Задачка нетривиальная. Однозначно, я думаю, на этот вопрос не ответит никто:

— с одной стороны, причин для быстрого роста доходов населения особо не просматривается,

— с другой, все экономическое развитие сейчас держится в основном на госвложениях.

Однако, как мы это в последнее время все более и более начинаем понимать, бюджет не резиновый.

Для его успешного наполнения курсу рубля «пришлось» проехаться вниз почти на 80%.

Проблемы доходов этого года при таком курсе несомненно решены. А далее? Вот тут уже… темный лес. Однако одно сомнения не вызывает. И далее госрасходы будут оставаться важнейшим элементом развития.

Опять девальвация? А потом опять? Или начнем секвестр бюджета??

Инфляционные ожидания в июле выросли с 10,2% до 11,1%

В ценах курс будет отражаться в течение нескольих месяцев. Так что ЦБ придется поднять ставку в пятницу

?Промышленная инфляция в США упала до 0,1%

Причем 0,1% – это рост производственных цен и за год, и за месяц одновременно… Вот такие чудеса статистики. На самом деле, просто год назад был пик роста цен на энергию, который уходит из расчетов годового показателя.

⚡Инфляция в США упала до 3% в июне после 4% месяцем ранее

Сомневаемся, что Пауэлл просто так взял и победил инфляцию. Но все-таки для ФРС это может быть стимулом остановиться на одном дополнительном повышении ставки.

Реакция рынков крайне позитивная.

Рынок золота реагирует на данные об инфляции, ожидается дальнейший рост

Сегодня мы видели золото, торгующееся на уровне 1903-1905. И вот уже 1913. Я считаю, это был хороший момент для покупки золота, но и текущие уровни интересные: и 1920, и 1925, и 1930. Я ожидаю, что золото будет значительно дороже.

Аналогично потихонечку начинает снижаться доходность по американским десятилеткам. Значит, те уровни по TMF, которые мы видели, возможно, тоже были интересные.

Что касается рынков:

Я полагаю, что Пауэлл не успокоится и все равно на июльском заседании ставку повысит. Подлюку-инфляцию надо добить. Поэтому энтузиазм фьючерсов, которые подскочили на 0,6%… Не думаю, что мы увидим значительные движения. Я ожидаю, что рынок порадуется и потихонечку пойдет вниз. Все надеятся, что инфляция пошла на спад и ФРС будет милосерден. Не будет. И не рассчитывайте.

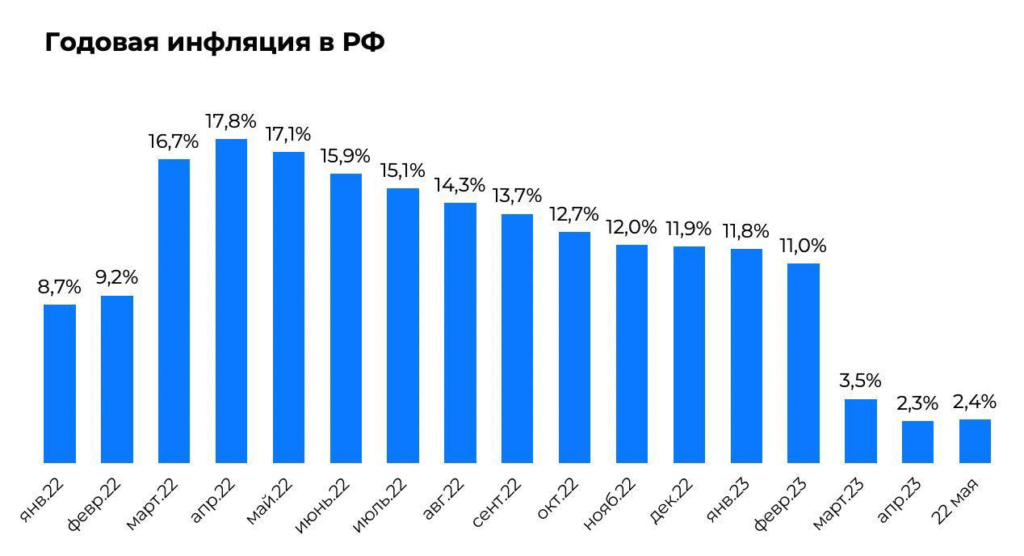

Текущий уровень инфляции 2,5% в России – это хорошо или плохо?

Поговорим о том, какой рост цен полезен для экономики, а какой может негативно сказываться на экономическом росте.

Если коротко – то хорошо, когда инфляция нормальная. То есть – не высокая, и не низкая.

Интуиция:

? Если цены растут очень быстро, то надо обязательно купить пока не подорожало.

В такой ситуации неопределенность для бизнеса может быть очень высокой, и экономика имеет шанс посыпаться.

? Если цены не растут, то зачем покупать сегодня, когда можно завтра?

Хочется найти компромисс между крайностями.

? Им может выступать таргет – цель по уровню инфляции, которую может устанавливать центральный банк страны.

В случае России, инфляция на текущий момент ниже таргета ЦБ в 4%.

?Это связано с тем, что падение реальных доходов и смешанные ожидания от будущего создают низкий спрос.

?Многие не хотят тратить, запасая на черный день, а те, кто хотят – не всегда могут.

Плохо то, что низкая инфляция сама по себе провоцирует еще более низкий спрос, т. к. люди не боятся того, что деньги подешевеют.

Вопрос только в том, выдержало ли бы российское производство более высокий спрос?

Инфляция в Германии сократилась (до 6,1% в мае после 7,2% месяцем ранее

“Месяц к месяцу” цены в мае упали на 0,1%. Инфляция упала, в основном, из-за подешевевшей энергии, т.к. в Германии снизили налоги на газ и ввели субсидии

? Инфляция сдаваться не спешит – кто виноват?

?Зерновая сделка работает,

?сбоев в цепочках поставок не наблюдается,

?с высокими ценами на энергоносители на некоторое время покончено,

но инфляция сдаваться не спешит.

Почему? Во всем виноват как обычно Чубайс? – Нет, к счастью Анатолий Борисович на роль мирового зла не тянет.

?И тут все банальнее: виновата жадность. Да-да. Но не чья то в отдельности. Скорее жадность как некое философское понятие.

1️⃣ Работники, требующие повышения зарплаты.

Реальный дефицит качественной рабочей силы приводит к тому, что средний почасовой заработок вырос в апреле на 0,5% в месячном исчислении после роста на 0,3% в марте.

2️⃣ Сами компании, которые воспользовались ситуацией и повысили цены выше себестоимости, чтобы защитить маржу прибыли.

Как результат, 77,1% из отчитавшихся представителей S&P 500 показали прибыль на акцию выше консенсус-прогнозов аналитиков. Значение выше среднего показателя за предыдущие 4 квартала — 73,5%.

Почему бездействуют регуляторы?

Потому что речь идет не о государственных, а частных институтах. По сути, компании руководствуются принципом «что хочу, то и ворочу».

☝️ При желании тем не менее регуляторы могут «направить» предпринимателей на путь истинный. Инструментарий имеется.

?Так, глава Банка Англии Эндрю Бейли уже посоветовал компаниям при установлении цен учитывать, что ожидается снижение инфляции.

?Ранее тогдашний заместитель председателя ФРС Лаэль Брейнард предположила, что снижение наценок может уменьшить инфляцию.

?Наконец, и в ЕЦБ заявили, что в конце прошлого года корпоративные прибыли внесли такой же вклад во внутреннюю инфляцию, как и рост заработной платы.

? Например, в апреле швейцарский гигант Nestlé заявил, что ожидает, что

?его норма прибыли в этом году будет примерно такой же, как и в прошлом, около 17%,

?в то время как в первом квартале он сообщил о повышении цен почти на 10%.

Прислушаются ли компании?

Пока нет угрозы регулирования, рецессии или снижения спроса, маловероятно. Как говорится, куй железо пока горячо…

❗️ Для инвесторов это означает, что возвращение к целевым 2% может затянуться.

А потом, давайте откровенно. Бизнес поднимает цену за свою продукцию тогда, когда это МОЖНО делать. В частности, если покупательская активность населения это позволяет делать.

? Так что… Не зря Пауэлл так настоятельно рекомендует следить за рынком труда. Только тогда, когда корпорациям уже будет НЕВОЗМОЖНО поднимать цены по простой и банальной причине (перестанут покупать), и инфляция пойдет на спад

?Что там с ценами в России? И главное – что нам с этого?

? Для понимания, цель Банка России – 4%.

Почему такая низкая инфляция?

Конечно, по техническим причинам. Инфляция считается за последние 12 месяцев. А больше 12 месяцев назад (в марте-апреле 2022 г.) наблюдался очень сильный рост цен, после которого они начали снижаться.

Зачем нам следить за цифрами по инфляции?

Вряд ли за тем, чтобы заранее закупаться гречкой. Важно следить:

?если вы несете свои сбережения на фондовый рынок или в банки,

?если вы берете кредиты/собираетесь брать.

Инфляция нужна в первую очередь для понимания, что Банк России будет делать со ставкой.

Например: если инфляция начнет сильно разгоняться, то ЦБ начнет поднимать ставку, а вслед за ней:

?вырастут ставки по кредитам, депозитам,

?вырастут доходности облигаций.

Это все очень важно для каждого из нас.

Что сейчас с инфляцией?

С начала мая цены прибавили всего 0,13%. Пока это достаточно спокойные темпы.

Вывод?

? Думаю, ЦБ на ближайшем заседании 9 июня пока повременит с повышением ставки. Таким образом, если вы ждете роста ставок по депозитам в течение месяца, и поэтому не несете деньги в банк, скорее всего, не стоит ждать.

✅Аналогично ждать взлета доходностей облигаций пока смысла не вижу.

✅А вот по кредитам ставки вполне могут и подрасти, но тут причина не в инфляции, а в более жестком отборе банками.

Но к следующему заседанию 21 июля многое может поменяться. В частности, напрягает рост цен на бензин в РФ из-за ожидания пересмотра демпфера. Там дальше ставочку могут и поднять, если цены начнут разгоняться. Будем следить.

ЦБ Великобритании поднял ставку на 25 б.п. до 4,5%

Инфляция в Великобритании, по последним данным, все еще выше 10%. Осенью инфляция была на 40-летнем пике (11,1%), как и в Еврозоне (10,6%), но там ее темпы уже успели снизиться до 7-процентных значений

Инфляция в РФ выросла на 0,19% за 8 дней с 25 апреля

Это больше, чем в предыдущие 2 недели (0,10% и 0,04%). Похоже, тот самый разворот…

Инфляция в США идет на спад

Ликуют все? Да как-то не особенно. И без энтузиазма.

Итак, вместо прогнозируемых рынком 5,2%, рост потребительских цен в марте составил 5% (Г/Г).

Ура-ура, одной проблемой меньше?

Инвесторы порадовались статданным… потом еще раз внимательно посмотрели на циферки и призадумались. Пик инфляции пройден, но похоже на то, что ставить «точку» в истории пока рано.

Так и вспоминается старый анекдот про первоклассника, который 1 сентября пришел домой после уроков, швырнул ранец и говорит родителям:

— Что вы меня не предупредили о том, что эта волынка на десять лет?

Начнем с того, что

▪️базовая инфляция выросла с 5,5% в феврале до 5,6% в марте,

▪️падение доллара и действия ОПЕК+ привели к скачку цен на энергоносители,

▪️перезапуск печатного станка ФРС еще толком не отразился на экономике,

▪️рынок труда остается крайне перегретым.

Пикантности ситуации добавляет и восстановление тарифов на морские перевозки, а также высокие цены на сахар на фоне опасений снижения объема поставок продукта из Индии, Пакистана и Таиланда.

Короче говоря, кругом одни проинфляционные факторы… Недаром ожидания потребителей США по росту потребительских цен

✔️на один год выросли до 4,7% по сравнению с 4,2% в феврале,

✔️а трехлетняя ожидаемая инфляция выросла до 2,8% по сравнению с 2,7%.

А что рынки?

Начали за здравие, а закончили… не скажу, что совсем за упокой, но без огонька.

На премаркете фьючерсы на индексы подлетели на ≈0,9%, а под конец сессии индексы сползли в «красную зону».

С дугой стороны, индекс доллара (DXY) и доходности по гособлигациям, в свою очередь, так и остались в минусе, что в целом неплохо.

Вывод из вышесказанного

Инфляция замедляется, но этого, скорее всего, недостаточно для пересмотра монетарной политики со стороны ФРС. Т. е. ставку все равно, с высокой долей вероятности, еще повысят на 25 б. п. на заседании в мае, а вот дальше… тут все зависит от поступающих данных.

Добавлю лишь, что по словам президента ФРБ Сан-Франциско Мэри Дейли, регулятор не будет продолжать безостановочное повышение ставок до тех пор, пока уровень инфляции в США не снизится до целевого уровня в 2%.

Если это перевести на русский язык – скорее всего, после мая ставку перестанем поднимать. Ну… как говорится, и на том спасибо.

Инфляционный монстр не повержен, а экономика США уже страдает

▪️По некоторым оценкам, только в секторе IT более 118 тыс. работников лишились «места в кресле» с начала этого года. В том, что это далеко не предел, можно даже не сомневаться.

▪️За дело принялся и лидер мировой индустрии развлечений – гендиректор The Walt Disney Company компании заявил о сокращении 7 тыс. сотрудников. Так себе начало весны…

Проблемы банков только усугубляют ситуацию.

Два банка в США обанкротились, многие другие терпят отток вкладов. В таких условиях они будут поднимать ставки как по кредитам, так и по депозитам, от чего финансовые условия станут только жестче для тех же корпораций и домохозяйств.

Профессиональные игроки тоже не воодушевлены. По результатам опроса Bank of America, почти 90% управляющих фондами опасаются повторения кризиса 70-х годов. Для справки, S&P500 тогда потерял почти 40%.

В рамках столь «оптимистичных» прогнозов, портфельные менеджеры нарастили долю кэша, как Рэй Далио, или сменили ориентир на Европу и развивающиеся страны (EM). Я же продолжаю держать защитные инструменты в виде плечевых инструментов на золото и казначейские облигации США.

В связи с этим внимательно смотрим на следующие события этой недели:

? Выступление члена ФРС Майкла Барра сегодня (17:00 МСК)

? Выступление главы Минфина США Джанет Йеллен завтра (22:45 МСК) и окончательная оценка ВВП США за 4 квартал (15:30 МСК).

? Выступление управляющего ФРС Уоллера и ценовой индекс расходов в США в пятницу (15:30 МСК).

?Ваши деньги хотят, чтобы вы знали это про инфляцию. Cпециальная программа «Точка отсчёта»

Если лягушку посадить в кипящую воду, то она сразу выпрыгнет. Но если медленно нагревать холодную воду, то она не будет ощущать опасность, а будет довольно квакать — разумеется, до определённого момента.

Друзья, к сожалению, человек тоже не реагирует на значительные изменения, которые происходят не сразу.

Дело в том, что инфляция незаметна, потому что с ней не сталкиваешься ежедневно. Например мы не так ощущаем каждый день рост цен на бензин или постепенное падение рубля. Но разница цен, если сравнивать год с годом, очень ощутима.

Даже если все мы стали резко богаче и можем легко купить подорожавшие овощи в магазине, то завтра продавцы снова поднимут цены. Потому что огурцов и помидоров у них ограниченное количество, а заработать можно больше.

Короче, мы уже привыкли, что цены растут всегда, но не задумываемся, что и обесценивание денег практически никогда не останавливается.

Когда покупательская способность снизилась на пару процентов, но не сразу, а квартал за кварталом, то опасность в том, что в коротком промежутке инфляцию не ощутишь. Но что, если при таких темпах заглянуть на 3-5 лет вперед? Эти пара процентов превратятся в угрозу. Не только угрозу для накоплений, что спрятаны под подушкой, но и угрозу для людей, которые живут на фиксированные доходы.

Как незаметно не свариться в инфляции, как бедная лягушка на медленном огне?

Скажу, как думаю.

По сути, от дешевеющих денег нужно избавляться как можно быстрее, пока они не потеряли своей стоимости завтра.

Можно, очевидно, вкладываться в недвижимость — достаточно просто открыть сайт «циан» или направиться в одно из тысяч отделений банков городе, где открыть депозит с капитализацией процентов. Правда, процентные ставки сегодня уступают инфляции в среднем 0,5-1 % в год.

Но чтобы уверенно противостоять постоянным негативным последствиям инфляции, экономисты рекомендуют создавать собственный инвестиционный портфель.

Сэкономьте свое время сейчас — освойте проверенные способы защиты и приумножения своих накоплений с помощью инвестиций в фондовый рынок, под личным руководством Евгения Когана и всего за 14 дней на специальной программе «Точка отсчёта».

? Узнать подробности и принять участие можно по этой ссылке.

Глава ФРС выступит в Конгрессе: поиск намеков на будущее

Выступление судя по всему будет знаковым. Не уверен, что услышим много чего нового, однако сам факт – Конгрессу будет предоставлен полугодовой отчет о денежно-кредитной политике.

Для инвесторов самое важное в данном случае будет – поиск намеков на то, как поведет себя ФРС на ближайшем заседании 21-22 марта. Ну и, разумеется, в дальнейшем.

В преддверии выступления ставки по американским десятилеткам UST летают. Так и вспоминается «Песня о Буревестнике» – «То крылом волны касаясь, то стрелой взмывая к тучам».

Полеты за последние дни неплохие.

— То доходности улетают почти к уровню 4,10.

— То падают до 3,89.

— В настоящий момент – 3,96.

Есть ли шанс на то, что мы с вами вдруг услышим от Пауэлла что-то позитивное?

?Типа – «мы полагаем, что ставки стоило бы остановиться поднимать… нужно взять паузу». Это вряд ли. Полагаю, что поскольку основной приоритет для ФРС сегодня – полная и безоговорочная победа над инфляцией, то собственно говоря, это и будет основной повесткой выступления.

?Ну и тут можно будет только гадать – насколько ястребиным будет выступление. Но если честно, не думаю, что Пауэллу есть сегодня чем удивить рынок.

?А в целом полагаю, что глава ФРС всех карт в своем двухдневном выступлении все равно выкладывать не планирует. И вообще много времени уделит перегретому рынку труда. Кстати, как мы с вами помним – в ближайшую пятницу выйдет очередная доза статистики по рынку труда.

?Вот эти данные вкупе с информацией по инфляции за февраль (а это уже получим на следующей неделе) смогут дать полную картинку происходящего. Собственно тогда и будет понятно – очередное повышение ставки будет на 50 или 25 б. п. Ну и вообще – что ФРС планирует делать дальше.

А пока…

▪️Пока фьючерсы на Америку в небольшом плюсе.

▪️Доллар еще немного просел относительно корзины валют. DXY – 104,18.

▪️Золото попыталось немного покорректироваться, но похоже, что просадку выкупили и золото имеет шанс подрасти еще немного.

Кстати, и специалисты из MS так же как и мы полагают, что несмотря ни на что, у рынка сегодня сохраняется небольшой потенциал движения вверх.

Так что… продолжаю все ту же политику. На росте буду и далее фиксировать прибыль по лонгам. Если золото подскочит до 1870–1890, возможно также немного зафиксирую прибыль по JNUG.

Ждем выступления Великого и Ужасного… и моем шею. Готовимся к американским горкам.

Протоколы февральского заседания ФРС – «На Западном фронте без перемен

В принципе ничего нового.

Президент ФРБ Сент-Луиса Джеймс Буллард, в свою очередь, призвал к еще более решительным действиям. По его словам, ФРС необходимо уже в этом году вернуть инфляцию под контроль. Иначе возможно повторение ситуации, возникшей в 1970-х гг., когда процентные ставки приходилось поднимать вновь и вновь. Тогда попытки одолеть инфляционное давление затянулись на долгие 15 лет!!!

Буллард считает, что повышения ставки до диапазона 5,25%-5,5% будет достаточно.

А что рынки?

Как ни странно, основной удар пришелся не по индексам, а по котировкам на «черное золото». По итогам вчерашней торговой сессии, цена на апрельский фьючерс (CL=F) снизилась более чем на 3%. Основная причина – опасения по поводу замедления экономики США.

Непростая ситуация складывается и на долговом рынке.

За последний месяц доходность по американским десятилеткам подскочила более чем на 12%, вплотную приблизившись к отметке в 4%. В перспективе, это может привести к коррекции в акциях и высоко-рискованных облигациях.

Связано это с тем, что рост доходности казначейских облигаций снижает привлекательность альтернативных активов, а более высокая доходность по корпоративным облигациям свидетельствует о повышении стоимости заимствований для компаний.

Рынки вчера достаточно быстро переварили очередной негатив и… под конец торгов стали быстро восстанавливаться.

Как уже говорил не раз – жду восстановления биржевых котировок.

▪️Доходности по десятилеткам в итоге немного снизились.

▪️Так что TMF вчера в итоге прибавил 2,6%.

▪️Золото – в принципе ведет себя достаточно стабильно.

▪️Валюты – возвращаются на исходные позиции.

▪️Ну а фьючерсы на американские индексы уже поутру также плюсуют.

Из приятного.

После хороших новостей от NVIDIA (акции на постмаркете прибавляют более 8%). Опять же на постмаркете неплохо растет SOXL.

На рынке за последнее время накопилось достаточно много шортов и паникеров. Так что похоже на то, что краткосрочный отскок назрел.

Вместе с тем необходимо помнить. Неприятности для рынков еще впереди. Так что… не особо-то обольщаемся.

Реакция рынка на инфляцию в США

Вчерашний рынок в США подтвердил старую истину – не так важно, как рынок открывается. Важно то, что происходит под закрытие, когда приходят Большие Деньги.

Начнем с того, что цены производителей в США выросли на 6% в январе после роста на 6,5% месяцем ранее. Рынок ожидал, что рост замедлится до 5,4%.

Короче говоря, инфляция замедляется чуть медленнее, чем хотелось бы. Реакция рынка – ужас, катастрофа. Ну а какая в принципе катастрофа? Инфляция же снижается!

Да, действительно, все это повышает вероятность, что ФРС не остановится на еще одном подъеме ставки. Так это уже и так понятно. Вопрос лишь стоит в том – остановка будет на 5,25 или 5,5.

С другой стороны, давайте посмотрим. Ставка с нуля УЖЕ поднялась до 4,75. Так или иначе, но основное движение УЖЕ сделано.

Ладно… оторвемся от философии. Рынок достаточно неплохо держался всю торговую сессию. Однако игроки услышали грозный рык Лоретты Месснер (ФРБ Кливленда) и Джима Булларда (ФРБ Сент Луиса). Оба ястреба от американских финансов полагали в своих выступлениях, что ставку на ближайшем заседании нужно будет поднять сразу на 50 б. п.

Такого «коварства» игроки пережить уже не смогли и… вновь ближе к закрытию сессии пошли продавать.

▪️Доллар на опасениях инвесторов в итоге подрос еще немного – DXY – 104,3.

▪️Золото, которое очень неплохо отскакивало до 1843–1844, завалилось на уровень 1828.

▪️Ну и доходность десятилеток опять подскочила до 3,88.

Все пропало? Думаю нет.

Рынок труда сильный. Отчеты корпораций в целом неплохие. Байбеки продолжаются.

По мне – рынок очень быстро переварит полученную информацию и вполне может отскочить. Но вообще поведение рынка крайне нездоровое. Прыжки… Никакого тренда.

Поэтому принял следующие решения.

1️⃣ В лонг позиции пока по-серьезному НЕ ВХОДИТЬ. Подождем. Вполне возможно, что рынок попробует просесть еще на 1,5-2%. Уровнем возможной поддержки сегодня видится 4000-4020. Хотя, возможно, что до этого и не дойдет. Вот будем там – возможно задумаюсь о покупке чего-то интересного.

2️⃣ Золото, на мой взгляд, серьезного потенциала падения пока не имеет. Рынок в целом весьма позитивен по золоту и, скорее, всего любые падения будет откупать.

Текущие уровни, как мне видится – в целом неплохая база для отскока наверх. По крайней мере до 1900 или чуть выше. Можем ли с текущих 1828–1830 просесть еще? В принципе, и такое возможно. Но, думаю, крайне незначительно. Ну максимум на процент–полтора. Так что немного купил на текущих уровнях. Просядем – еще доберу.

3️⃣ Потенциал роста доходности десятилеток UST, на мой взгляд, уже крайне незначителен. По-любому, инфляционные ожидания снижаются. Так что… может ли TLT свалиться до 100, а TMF до 7,5-7,6? Не исключу.

Что делать буду? Еще осторожно покупать. Еще процент. Еще другой. Не спеша. Глобально же, полагаю, что потенциал падения – весьма ограничен.

А вот роста… По данным инструментам вполне можем вернуться на 106-108 и 9-10 достаточно быстро. А в течение года–двух… рост может быть и весьма приятным. Эдак до 120 по TLT и 13-15 по TMF. Но это уже мечты конечно. Хотя, на мой взгляд, вполне реальные.

Инфляция в РФ снова распоясалась

В последние недели Росстат фиксирует все более стремительный разгон цен.

С 1 по 30 января цены выросли уже на 0,74%. Больше всего дорожает продовольствие (с начала января огурцы +36%, помидоры +24%, лук +26% и т.д.). Дорожают и большинство прочих товаров и услуг.

Если так и дальше будет продолжаться, цель по инфляции в 4% будет превышена и в этом году. Это для ЦБ нежелательно.

Вывод? Мы уже месяцами твердим, что в этом году вероятнее повышение ключевой ставки, чем ее снижение. Теперь это становится очевидно.

На следующей неделе Банк России сохранит ставку на уровне 7,5%, но, скорее всего, ужесточит сигнал. То есть намекнет, что инфляция растет, и в будущем надо будет рассматривать подъем ставки.

Что в этом для нас? Облигации со сроком погашения больше 3-4 лет лучше не брать. Они могут значительно просесть в цене из-за повышения ставки.

Да, в их цены уже частично заложен подъем ставки. Но ЦБ может ее поднять и не один раз.