В понедельник гендиректор лоукостера Ryanair (RYAAY) намекнул, что компания может отказаться от Boeing (BA) в пользу Airbus (EADSY US). Незадолго до этого переговоры авиакомпании и американского авиагиганта по новым заказам провалились.

Как обычно, не договорились по цене: лоукостер, как ему и положено, хочет дисконт, а Boeing торгуется. На самом деле, переговоры – нормальная ситуация. Если стороны хотят договориться, то они договорятся. Упоминание Airbus похоже на попытку «продавить» Boeing, но конкуренция действительно серьезная, и последний может лишиться большого контракта.

Airbus, кстати, ведет вполне успешную стратегию взаимодействия с европейскими лоукостерами и постепенно оттесняет с этого рынка Boeing. Так, неделю назад компания JET2 объявила о приобретении 36 самолетов A321neo. Еще 24 самолета из этой серии будут поставлены позже. Сделка оценивается на сумму $4,9 млрд. Тем самым JET2 закончила свою контрактную историю с Boeing.

Фундаментально акции Airbus выглядят сегодня более привлекательно, чем Boeing. К примеру, рентабельность по EBITDA, прогнозируемая на 2022 г., у европейской компании выше примерно на 3 п.п. (14% против 11%). По форвардным мультипликаторам Airbus также выглядит предпочтительнее: по EV/EBITDA 10х против 17х, а по P/E 23х против 30х.

Тем не менее, акции Boeing, по нашему мнению, выглядят перспективнее с точки зрения «полетит/не полетит». Здесь есть хороший потенциал – по крайней мере, до 5-летних максимумов есть еще около 95%. Вместе с тем, для этого нужно: а) чтобы проблемы с лайнером 737МАХ забылись, как страшный сон; б) мир начал постепенно возвращаться к допандемийной полетной активности.

На наш взгляд, в этот перечень можно включить акции компании Segezha Group (SGZH RX).

Это крупнейший вертикально-интегрированный лесопромышленный холдинг. Основная продукция – мешочная бумага и упаковка, пиломатериалы, пеллеты, фанера и плиты, домокомплекты, CLT-панели, КДК, белая бумага и многое другое.

Почему это может быть интересно?

Во-первых, компания показала сильные результаты за 1 полугодие 2021 г. Так, выручка в годовом выражении выросла на 37% до 43 млрд руб., OIBDA – на 112% до 13 млрд руб. При этом маржа по OIBDA увеличилась на 11 п.п. до 31%. Чистая прибыль составила 8 млрд руб. против убытка в 2 млрд руб. годом ранее. Чистый долг сократился на 42% до 29 млрд руб.

Во-вторых, компания быстро растёт – за последние 5 лет OIBDA выросла в 10 раз, и согласно планам компании, этот показатель удвоится за счёт реализации масштабной инвестпрограммы.

Долгосрочный тренд на все экологичное и «зелёное» также является поддерживающим фактором роста компании. Сильные показатели за 1 полугодие, возможно, позволят Segezha порадовать акционеров дивидендами до конца года. Так, компания может направить на дивидендные выплаты порядка 5,5 млрд руб. или 0,35 руб. на акцию. В текущих ценах это соответствует доходности на уровне 4%, что очень неплохо для компании, которая находится в стадии роста.

В-третьих, обращаем внимание на рост маржинальности. Компания постепенно увеличивает степень вертикальной интеграции. Так, обеспеченность собственным сырьем выросла с 70% в 2019 г. до 80% сейчас. Это позволяет лучше контролировать себестоимость продукции и увеличивать рентабельность. Кроме того, растет доля продукции с высокой добавленной стоимостью (например, фанера и CLT).

Короче говоря, фундаментальные предпосылки для дальнейшего роста есть. Тем более, что по мультипликаторам компания также выглядит недооцененной по сравнению с мировыми аналогами: форвардный P/E около 9х против 14х в среднем по сектору.

Возможно, к истории стоит присмотреться более внимательно.

Портфель «Китай» был открыт в нашем месяц назад и уже преподнес нам несколько классных историй.

Расскажем про Legend Holdings (3396 HK) – инвестиционный холдинг с фокусом на IT-бизнес. Основной актив Legend Holdings – производитель самых продаваемых в мире компьютеров Lenovo. Legend Holdings принадлежит 33% Lenovo, доходы от бизнеса этой компании приносят Legend Holdings порядка 90% выручки. Мы увидели значительный дисконт в оценке акций Legend Holdings по P/E и P/FCF на фоне самой Lenovo и аналогов.

В начале августа мы приобрели Legend Holdings в портфель «Китай», сейчас наш результат по этой компании +47%. Что помогло котировкам вырасти в такой короткий срок?

Выход сильной отчетности за I полугодие 2021 г. По сравнению с I полугодием выручка компании выросла на 34%, а скорректированная чистая прибыль – на 445%. Финансовые результаты превзошли ожидания рынка – компания выпустила самый сильный полугодовой отчет за всю свою историю.

Новости об открытии Пекинской фондовой биржи. Благодаря новой площадке инновационные малые и средние компании смогут рассчитывать на рост финансирования. Венчурное направление Legend Holdings соответствует приоритетам китайского руководства, поэтому на китайском рынке считают эту компанию одним из бенефициаров появления новой фондовой площадки. На новостях о Пекинской бирже акции Legend Holdings выросли сегодня на 13,4%.

Legend Holdings – одна из идей нашего китайского портфеля, реализовавшаяся в короткий срок. Котировки компании взлетели до двухлетних максимумов и, возможно, сейчас не лучшее время для формирования позиции.

В среду на вебинаре по китайскому фондовому рынку представим актуальные идеи инвестирования в Китай. Рассмотрим как Гонконгскую биржу, так и китайские бумаги, торгующиеся в США и доступные российским неквалифицированным инвесторам. Будет живой диалог, поэтому количество участников ограничено.

После нашего объявления о том, что для подписчиков платного канала действуют специальные условия при подключении к вебинару, получили десятки вопросов о том, что это за канал и где почитать более подробно.

Похоже, пришло время вновь рассказать о проекте.

Сервис по подписке – это закрытый информационно-обучающий канал, в котором команда профессиональных управляющих и аналитиков дает возможность увидеть свою работу на фондовом рынке на примере 8 разных инвестиционных стратегий.

– По каким принципам отбирать инвестиционные идеи в свой портфель?

– Как правильно анализировать сектора и различные отрасли, представленные на фондовом рынке?

– Как вести портфель и все расчеты по нему?

Все это показано в нашем сервисе в дополнение к непосредственно сделкам по конкретным инструментам.

Стратегии/портфели представлены следующие:

? Консервативный

? Оптимальный

? Агрессивный

? Российские активы

? Дивидендный

? IPO

? Товарные рынки (ETF)

? Второй эшелон РФ

? Китай

Чтобы не занимать здесь место, выкладываем ниже описания портфелей отдельным файлом.

Отвечая на самый популярный вопрос: каждый подписчик сервиса имеет доступ ко всем портфелям и в целом всей публикуемой в канале информации вне зависимости от выбранного тарифа. Графики доходности всех портфелей есть на сайте.

Главное, что мы не только показываем «как», но и рассказываем «почему».

В канале вы найдете массу интересной и полезной аналитики по фондовому рынку, включая:

Ежедневные обзоры рынка и произведенных сделок.

Подробный фундаментальный анализ всех идей, которые мы включаем в свои портфели.

Разбор результатов компаний по итогам их квартальных отчетов.

Анализ товарных рынков.

Макроэкономический анализ с пояснением, как макроэкономика влияет на фондовые рынки и на акции тех или иных компаний.

Календарь важных для рынка событий.

С этого года мы также начали 2-3 раза в месяц публиковать отраслевые обзоры. Например, наш обзор по автопрому предварил очень сильный рост акций Wolkswagen и Porsche. Обе компании были в числе наших top picks. Есть и другие примеры значительного роста котировок компаний, указанных в таких обзорах. Подробнее – .

Кроме того, мы регулярно проводим видеолетучки, где отвечаем на вопросы, касающиеся как рынка в целом, так и конкретных компаний, а также портфелей и работы сервиса.

? Ближайшая летучка – уже 14 сентября.

Последние новости сервиса:

? Отлично показал себя новый портфель “Китай”. Мы готовили его на протяжении целого года и, скажем без лишней скромности, выбрали отличный момент для запуска. Первые сделки по китайским компаниям закрываются с доходностями от 10 до 45 процентов!

? Выстреливают и многие позиции из “Второго эшелона”. На данный момент доходность портфеля с 1 марта 2021 г. составляет уже 25,5%!

И еще немного ответов на популярные вопросы:

Чем отличаются тарифы?

Пока только длительностью подписки – месяц, 3 месяца, полгода и год.

Какой брокер позволит получить максимум пользы от канала?

Иностранный. Например, IB, Exante, Swissquote, Saxo bank…

Без статуса квала через российских брокеров вы сможете воспользоваться всеми идеями из портфеля «Российские активы», а также примерно половиной инструментов из портфелей, ориентированных на западный рынок. Статус квала сделает ваш выбор больше, но доступа ко всем инструментам также не гарантирует.

С какой суммой на брокерском счету имеет смысл подписываться?

Наша точка зрения не изменилась – примерно от 1 млн рублей. Однако многие наши постоянные подписчики начинали и с 500-600 тыс.

Как представлена информация в канале?

На этот вопрос (как и на ряд других), мы уже отвечали в прошлый раз. Если вам интересно, как выглядит канал, welcome – все скриншоты есть по ссылке.

Как начать пользоваться вашими идеями?

В канале прикрепленным сообщением опубликована инструкция по пользованию сервисом. Скорее всего, там есть ответы на все ваши вопросы.

Выходные – отличное время для того, чтобы спокойно и без суеты поговорить о вещах важных и не сиюминутных.

Не так давно один из читателей канала поведал прискорбную историю.

В портфеле у него имеется бумага CFLD (Cayman) Investment Ltd.DL-Notes. Это высоко рискованный бонд с купоном на уровне 9% годовых в долларах, зарегистрированный на Каймановых островах. Последний купон выплатили по бумаге в январе 2021 г. Погашение должно было состояться 31 июля 2021 года, но… Произошел дефолт.

Основной вопрос к нам – есть ли вероятность возврата хоть части средств по этим бумагам?

Начнем с того, что порадовать читателя, к сожалению, нечем. Вероятность возврата по историям, зарегистрированных на кайманах, – 0,1%. И главное, что, находясь в другой юрисдикции, возможности хоть как-то контролировать процесс банкротства практически нет.

В обычной практике нанимается юрист, собирается пул кредиторов и начинается долгий и утомительный процесс возврата. Однако для частного инвестора, находящегося в стране, далекой от страны регистрации эмитента, участвовать в таких процессах почти невозможно.

С другой стороны, признаки жизни в этих еврооблигациях есть. Блумберг показывает котировки по ним на уровне около 30%, хотя «живых» заявок на покупку нет. Т.е. продать по 30% невозможно. Тем не менее, индикативно они не упали до нуля, как это бывает в совсем безнадежных случаях. Какая-то надежда имеется. Но! Опять-таки необходимы хотя бы минимальные юридические рычаги. Брокер за вас ничего делать не будет.

Друзья, есть одна важная аксиома.

Фондовый рынок вам не друг и не брат, это огромный океан. Если вы ушли в плавание, никто вас не спасет, если вы своими руками делаете все, чтобы ваш корабль затонул. Только ваши силы, ваши знания, ваш опыт, ваше постоянное желание слышать шум этого океана и… делать свои выводы.

Если же от морской тематики вернуться к рынку… Необходимо понимать, что доходность под 10% годовых в долларах – это всегда опасность. Никто не даст такую доходность просто так. В инвестициях (как и во многих других сферах) сила сомнения играет важную роль.

Когда вам предлагают «бесплатный сыр», первым делом стоит подумать о том, какие «мышеловки» расставлены для нас.

Откуда такая доходность и, кстати, почему именно вам это вам предложили? Где «косяк»?

При покупке долговых бумаг (еврооблигаций), которые для вас находятся в других юрисдикциях, необходимо принимать во внимание тот факт, что юридически вы практически бессильны. Даже в России по рублевым облигациям добиться компенсационных выплат не так просто в случае неприятностей у эмитента. Что уж говорить о компании, работающей в одной экзотической стране с «местом прописки» в другой экзотической стране?

В погоне за лишними 1-3 процентными пунктами доходности, можно потерять все. Это неоправданный риск. Гораздо лучше иметь 3-4-5% годовых, но спать почти спокойно (чтобы совсем без беспокойства – 2-3% годовых).

Можно ли вообще инвестировать в облигации с доходностью от 10% годовых в долларах?

Можно. Но нужна максимальная диверсификация, которая во многом страхует от риска дефолта весь портфель. Даже при высокой диверсификации необходимо понимать, что вы покупаете в портфель. Для частного инвестора, разобраться в «дебрях» третьего эшелона, да еще зарубежных компаний, как правило, почти нереально.

Конечно, можно инвестировать в ETF высоко доходных бондов. Но не ожидайте там двузначный доходности. Скорее всего, будет не больше 4-5%. Комиссии у таких фондов высоки из-за рисков, а сверхвысокая диверсификация снижает доходность.

Хорошей альтернативой может быть портфель из точечных, направленных идей. Такую стратегию мы реализуем в нашем сертификате и портфеле «Консервативный» . Чистая доходность в долларах после всех комиссий там находится на уровне свыше 7% годовых.

Кстати, наш облигационный сертификат, который существует уже 2,5 года, стоит сегодня почти 116%. Т.е. после всех комиссий консервативный инвестор чистыми получает 16% или более 6% в долларах за год.

Вывод?

Джанки – без всякого сомнения крайне интересная тема. Но… безумно рискованная. Особенно сегодня, в преддверии роста доходностей по облигациям из-за будущего роста ставки в США.

Уход компании с биржи – неприятный сюрприз для любого инвестора, особенно для частного. Главное: не паниковать, разобраться в ситуации и только потом принимать решение, продавать или оставить. Делистинг ценных бумаг – исключение ценных бумаг из списка инструментов, допущенных к торгам, в том числе исключение их из котировального списка.

Основные причины делистинга.

1️⃣ Компания становится банкротом. В этом случае включается механизм принудительного делистинга. Торги бумагой прекращаются, а владельцы акций становятся участниками шоу под названием процедура банкротства, и занимают последнее место в длинной очереди кредиторов, ждут, когда все остальные участники получат причитающиеся им средства. Если на развитых рынках инвесторы могут, хоть и с потерями, получить часть вложенных средств, то в России тернистый путь банкротства компании зачастую ведет к преждевременному обнулению баланса компании.

2️⃣ Нарушение биржевых правил или требований регулятора. Например, непредоставление отчетности, неудовлетворительное финансовое состояние, нарушение правил корпоративного управления, санкции в отношении конкретной компании или государства. В этом случае ваши действия зависят от того, как происходит такой делистинг. Если есть время и возможность, то лучше продать «токсичные» акции; по крайней мере вы сохраните часть активов и убережете нервную систему.

3️⃣ Делистинг может планироваться компанией заранее и причины могут быть разные. – Прекращение обращения акций на бирже при консолидации основного пакета акций в руках одного или нескольких акционеров, которые не хотят нести расходы, связанные с биржевым обращением акций. – Компания может отказаться от биржевых торгов в случае, если ее приобретает частная компания и реорганизует в другую форму. – Может произойти объединение акционерных компаний, акции которых обращаются на бирже. Тогда оба эмитента добровольно проводят делистинг, чтобы в дальнейшем выйти на биржу уже как новая компания. Такое частенько происходит на биржах США.

В России чаще всего компании уходят с биржи из-за нежелания раскрывать информацию о компании или по причине нежелания акционеров нести расходы, связанные с публичным обращением акций.

Во всех этих случаях лучше всего продать акции до исключения их из биржевых торгов – как только станет известно о готовящемся делистинге, ведь новость о событии наверняка спровоцирует распродажу бумаг, их стоимость будет падать, поэтому стоит поторопиться и переложиться в другие бумаги.

Помимо делистинга, биржа может временно прекратить торги бумагами.

Так бывает в связи с корпоративными событиями либо по требованию регулятора – в случае подозрений в нарушении правил торгов или корпоративного управления. В этом случае есть шансы, что торги будут возобновлены.

Если прекращение торгов произошло неожиданно (без уведомления), либо инвестор пропустил его, не следует отчаиваться: в России делистинг не означает прекращение хождения акций, ведь компания остается публичной, а ее акции можно попробовать продать на внебиржевом рынке.

После делистинга по инициативе эмитента, у инвесторов также сохраняются возможности продать бумаги:

– Когда компания добровольно покидает биржу, делистингу предшествует оферта, по которой желающие смогут продать свои акции по средневзвешенной цене бумаги за последние шесть месяцев;

– Если 95% акций в руках одного акционера, то он имеет право принудительно выкупить бумаги миноритариев или обязан удовлетворить право миноритариев продать ему акции. Так происходило не раз, например, с несколькими известными компаниями (Уралкалий, АвтоВАЗ, Мегафон).

Иногда имеет смысл оставить бумагу в портфеле, ведь, несмотря на уход бумаги с организованных торгов, вы по-прежнему остаетесь её владельцем, ваши акции по-прежнему хранятся в депозитарии у брокера и вы сохраняете все права по ней, включая право на дивидендные выплаты. Если у компании хорошая дивидендная история, то оставить акции может оказаться выгодным вариантом. В некоторых случаях компания, никогда не платившая дивиденды, после делистинга начинает их выплачивать.

Вернемся к ситуации, когда вы остались наедине с некотируемыми бумагами и у вас есть желание их продать.

Что следует знать и какие варианты у вас есть?

Обратитесь к брокеру через «заявку по телефону».

Нужно понимать, что у этих бумаг крайне низкая, практически нулевая ликвидность, поэтому продать их будет трудно; следует набраться терпения и заниматься поисками вариантов.

Можно выйти на внебиржевой рынок, обратиться к компаниям, специализирующимся на таких проектах, обратиться к эмитенту; возможно вы найдете приемлемое решение.

Бывает, что компания спустя время вновь выходит на биржу, ведь делистинг это не билет в один конец. Например, так произошло с Полиметалом, а недавно компания Nordgold заявила о возможном IPO.

Чтобы снизить подобные риски, рекомендуем хорошо диверсифицировать свой портфель, отдавая предпочтение компаниям из первого и второго эшелонов с устойчивыми финансовыми показателями. Более рискованные активы должны занимать очень небольшую долю вашего портфеля; стоит внимательно следить за их финансовым положением, перспективами дивидендов, а также отношением компании к миноритариям.

❗️Самое главное: внимательно следите за теми компаниями, акции которых вы держите в портфеле, и уровнями их листинга.

С одной стороны, акции китайских компаний можно покупать на Гонконгской и Нью-Йоркской биржах (доступны российским неквалифицированным инвесторам через Санкт-Петербургскую биржу❗️). С другой стороны, акции Поднебесной не выглядят такими перегретыми, как те же американские. Во многих историях есть очевидный потенциал.

– Какие перспективы у китайской экономики?

Какие основные триггеры для китайского рынка мы видим сегодня?

Какие ключевые риски, о которых стоит помнить?

На какие нюансы следует обращать внимание, инвестируя в китайские компании?

Какие сектора в Китае сегодня наиболее интересны, а какие, наоборот, лучше избегать? Ответим на эти и многие другие вопросы в ходе нашего вебинара

❗️И, конечно, идеи, идеи и еще раз идеи. Представим вам наиболее актуальные инвестиционные идеи по китайским компаниям.

После нашего недавнего материала о перспективах этой истории подписчики засыпали нас вопросами: «Кто еще кроме РУСАЛа? Какие еще идеи?». Спрашивали? Отвечаем! По нашему мнению, на сегодняшний день интересно выглядят акции американского алюминиевого гиганта Alcoa (AA US). Компания является одним из лидеров глобального рынка (производит порядка 2,5 млн т первичного алюминия), имеет неплохую фундаментальную картину и недооценена по мультипликаторам.

В 2021 г., как ожидается, выручка Alcoa может вырасти на 20%, а рентабельность по EBITDA – удвоиться и составить порядка 21-22%. Фактически по этому уровню Alcoa сравняется с РУСАЛом, у которого, как известно, низкие затраты на электроэнергию. Ну и основной триггер, конечно, это сильная конъюнктура рынка алюминия.

Если в рублях нашим фаворитом в алюминии остается РУСАЛ, то в долларах, возможно, имеет смысл обратить внимание на Alcoa. По мультипликаторам компания наряду с РУСАЛом выглядит одной из наиболее недооцененных в секторе: форвардный EV/EBITDA составляет около 4,5х, а средний аналогам – порядка 7,5х.

Вместе с тем, не забываем и о рисках. Во-первых, бумага имеет высокий beta (около 2,1х), а значит «летать» будет не только вверх, но и вниз. Во-вторых, в ценах на алюминий также не исключена коррекция, хотя бы и технического характера. Это может несколько «приземлить» котировки Alcoa.

«Как избежать влияния улицы, когда кругом одни улицы?» — вопрошал один из персонажей Аркадия Райкина.

Вновь – о рисках инвестиций в биотех.

Не всегда новое, даже самое эффективное лекарство, гарантирует простую жизнь фармацевтической компании. Взять хотя бы Biogen (BIIB). Еще в июне компания представила препарат для лечения болезни Альцгеймера. Но вместо притока прибыли от его повсеместного использования Biogen столкнулся с целым рядом трудностей. Теперь два влиятельных комитета Конгресса потребовали от Управления по санитарному надзору предоставить документы, чтобы понять, почему препарат был изначально одобрен.

Фактически конгрессмены обвинили американское агентство в ускоренной выдаче лицензии, несмотря на опасения, высказанные различными экспертами. Также упоминается подозрительная координация действий между управлением по санитарному надзору и Biogen. Стороны не раз проводили совместные встречи, где определяли пути к одобрению лекарства. Конгрессмены также упоминают возражения против одобрения препарата со стороны бывшего старшего медицинского директора Biogen.

Политическое и административное расследование уже дает свои плоды. Многие медицинские центры решили отказаться от нового дорогого (стоимость лечения $56 тысяч в год) препарата Biogen.

Вопросов к компании с каждой неделей все больше. Понятно, что такая неопределенность не может не сказаться и на финансовых результатах. Во втором квартале 2021 года прибыль Biogen составила $448,5 млн или $2,99 на акцию, по сравнению с $1,5 млрд или $9,59 на акцию в том же квартале год назад. Выручка за квартал составила $2,7 млрд по сравнению с $3,7 млрд во втором квартале 2020 года. Фактически выручка снизилась на 24%.

Посмотрим на мультипликаторы компании. P/E 18,6 P/S 4,2 EV/EBITDA 16,8 Debt/EBITDA 2,38 По мультипликаторам компания не из дешевых, хотя и не запредельно дорога. Однако грядущее возможное падение EBITDA вполне может ухудшить мультипликаторы.

Похожая ситуация и с ценой на акции компании. Достигнув своего пика в начале июня (после одобрения лекарства от болезни Альцгеймера), акции на фоне новых проблем начали снижение и за пару месяцев просели на 17%-18%. В очередной раз подтверждается тот факт, что инвестиции в фармацевтику всегда сопряжены с реальным риском, а Biogen, похоже, пока лучше обходить стороной.

Друзья! Инвестиции в фармацевтический сектор – это возможно, интересно, но сопряжено с постоянными и серьезными рисками

❗️Не стоит на эту отрасль аллоцировать все деньги. В любой момент можно ждать сюрпризы, и не всегда приятные.

Интересные новости по компании сыплются в последнее время как из рога изобилия.

Компания выкупит доли Uber в Яндекс.Еде, Лавке, Доставке, а также в бизнесе беспилотных автомобилей и роверов. Сумма сделки составит $1 млрд.

«Яндекс» и Uber продолжат совместно развивать Яндекс.Такси, но есть новые вводные. Во-первых, «Яндекс» в рамках текущей сделки увеличит свою долю в СП до 71%. Во-вторых, в течение двух лет компания сможет выкупить оставшуюся долю Uber по цене, зафиксированной в диапазоне $1,8–2 млрд. Поэтапный выкуп долей в активах у Uber позволит Яндексу стать главным бенефициаром долгосрочного роста стоимости этих бизнесов.

С точки зрения Яндекса, сейчас хорошее время для такой сделки. У выкупаемых активов большой потенциал роста стоимости в ближайшие годы. Направления электронной коммерции и фудтеха растут очень активно, беспилотники – тоже очень перспективный бизнес. Чем позже эта сделка была бы в итоге оформлена, тем более высокую цену пришлось бы заплатить компании за выкупаемые активы.

Теперь можно ожидать еще больший рост бизнеса Яндекса по этим направлениям за счет интеграции между сервисами. Если смотреть на отчетность Яндекса, именно выкупаемые сервисы – наиболее быстрорастущие. При этом третья часть акционерной стоимости от совместного бизнеса фактически принадлежала Uber. Что же касается акционеров Яндекса, они, по всей видимости, останутся в выигрыше от развития консолидированного бизнеса.

В свое время писали о перспективной компании Eurasia Mining (EUA LN) из сектора производителей платины и палладия. С тех пор акции компании успели вырасти в 12 раз и скорректироваться примерно на 60% от максимумов. Вполне логично для небольшой по масштабам волатильной истории.

Пора понять, что делать дальше. Давайте разберемся.

Сначала немного о рынке платиноидов. С начала мая цены на платину и палладий находятся под давлением. Основных причин две: первая связана с драгоценной ипостасью платины, другая с промышленной. Спрос на драгметаллы в целом ниже, чем в начале года, на фоне разговоров об ужесточении ДКП.

Главная причина проблем с платиноидами, как ни странно, связана с дефицитом чипов, который ударил по автопроизводителям. Оценки производства автомобилей в мире снижаются, а вместе с ними и спрос на автокатализаторы – самый мощный источник спроса на физические платину и палладий.

На наш взгляд, проблемы с чипами и производственными цепочками в том или ином виде разрешатся уже в обозримом будущем. И отложенный спрос здесь может иметь тот же эффект, что и со многими товарами после пандемии, когда профицит резко переходил в дефицит, что вело к взлету цен.

Поддержку ценам на платиноиды может оказать и энергетический кризис в ЮАР, которая производит порядка 80% мирового выпуска платины. Ситуация там взрывоопасная: от источников электроэнергии отключают не только промышленные предприятия, но и целые города.

Кроме того, нельзя не упомянуть подъем водородной энергетики, где платиноиды принимают участие не только в производстве собственно водорода, но и применяются в топливных элементах.

Теперь пара слов о самой Eurasia Mining. С декабря 2020 г. котировки просели примерно на 60%. Мы полагаем, что не последнюю роль в этом снижении сыграли биржевые спекулянты, которые не прочь «порезвиться» с шортами. Все мы знаем, к чему это может привести, особенно, на растущем рынке. А что, если компанией заинтересуются любители short squeeze из Reddit, которые уже не раз и не два наказывали любителей шортов?

При этом фундаментально ситуация в компании, напротив, изменилась к лучшему. Более того, сегодня акции EUA торгуются с существенным дисконтом к цене размещения $20 млн среди профессиональных институциональных инвесторов, которое состоялось в конце мая этого года по цене 26,5p.

Из позитивных факторов выделим следующее: 1) Eurasia запустила 2 новые обогатительные фабрики в дополнение к уже существующей. 2) Оценка запасов по JORC: аудит близок к завершению. 3) Компания продолжает рассматривать и готовиться к возможной большой сделке по поглощению крупным стратегом. Это может быть мощным триггером для роста котировок.

На наш взгляд, ситуация складывается таким образом, что пора вновь обратить внимание на эту бумагу. В одном из портфелей мы инвестировали в акции Eurasia, и в определенный момент прибыль по позиции превышала 900%. Мы продавали часть позиции по хорошим ценам, но сейчас, вполне возможно, пришло время для увеличения доли Eurasia в портфеле.

Рост цен на газ позволил «Газпрому» (GAZP RX) заработать почти триллион рублей за полгода. Не сказать, что мы ждали именно таких цифр, все-таки рост чистой прибыли в 22 раза спрогнозировать непросто. Тем не менее, эти цифры выглядят очень мило. Наверное, даже аппетитно…

Пробежимся по остальным цифрам «Газпрома»:

• Выручка за 6 месяцев выросла с ₽2,9 трлн до ₽4,35 трлн, то есть в 1,5 раза. • Чистая выручка от продажи газа увеличилась на 60% до ₽2,22 трлн. Увеличение выручки от продаж было, в основном, вызвано ростом выручки от продажи газа в Европу и другие страны. • Средние экспортные цены на газ поднялись на 63%, а объемы продаж газа в натуральном выражении — на 23%.

Можем только добавить, что в таком аномальном росте чистой прибыли заметную роль сыграли курсовые разницы. Так, если в 1 полугодии 2020 г. убыток по ним составил около 700 млрд руб., то в отчетном периоде – снизился почти на 520 млрд руб. «Очищенная» чистая прибыль выросла всего-то в 10 раз! Курам на смех

Если серьезно, то во 2 полугодии, скорее всего, нас ждет продолжение банкета. Впереди запуск газопровода «Северный поток-2», а цены на газ остаются очень сильными. Так, стоимость октябрьского фьючерса на газ превысила рекордные $600 за 1 тыс. кубометров. Кстати, о потенциале «Газпрома» мы говорили на одной из недавних передач с Дмитрием Абзаловым

В будущем рынок природного газа, безусловно, ждет коррекция. К тому же, остаются и другие внешние факторы: даже после открытия «Северного потока-2», США вряд ли снизят давление на компанию. Европейский же рынок может столкнуться с новой волной коронавируса и замедлением экономического роста, что напрямую отразится на спросе.

Даже несмотря на все эти негативные сценарии, акции «Газпрома» выглядят привлекательно. Особенно ярко это видно по мультипликаторам.

Продолжаем следить за российскими продуктовыми ритейлерами: «О’кей» (OKEY RX) опубликовал интересные результаты по итогам 1 полугодия 2021 г. По нашему мнению, в первую очередь в отчете любопытны итоги работы дискаунтеров, но обо всем по порядку.

Итак, выручка всего холдинга выросла на 4,2% в годовом выражении до 88,7 млрд руб. При этом выручка дискаунтеров «ДА!» увеличилась на 24% год к году и достигла 15,7 млрд руб. Основные причины такого сильного результата – программа расширения сети и рост LFL-выручки на 10,2%.

Почему мы акцентируем внимание именно на динамике дискаунтеров? Во-первых, в условиях снижающихся доходов населения популярность такого формата магазинов будет расти и дальше. Напомним, что во 2 квартале 2021 г. реальные располагаемые доходы населения в РФ снизились на 6,8% в годовом выражении. Это более чем серьезная цифра. Во-вторых, дискаунтеры «Да!» показали рекордный рост среди конкурентов. Это позволяет говорить о том, что в данном сегменте группа «О’кей» может еще более упрочить свои позиции в самое ближайшее время. Кроме того, дискаунтеры вышли в прибыль по EBITDA еще в 2020 г., а в 1 полугодии текущего года рост показателя продолжился и составил 46% в годовом выражении.

Вернемся к остальным показателям компании. Так, валовая прибыль в 1 полугодии 2021 г. выросла на 2,6% до 19,4 млрд руб., а показатель EBITDA «О’кей» незначительно снизился на 1,8% до 6,58 млрд руб.

В целом, что касается акций «О’кей», то мы видим в них определенный потенциал. Во всяком случае, по форвардному P/S компания выглядит существенно недооцененной: 0,1х против среднего по сектору на уровне 0,4х. Не исключаем, что рынок, учитывая текущий позитив, обратит внимание на этот факт, а также на то, что, возможно, успехи дискаунтеров не учтены в текущих котировках.

Американский производитель электромобилей Rivian планирует выйти на IPO и привлечь дополнительные инвестиции.

Компания специализируется на производстве электрокаров, и привлекла внимание инвесторов еще до публичного размещения. В последние годы компания производитель сумела привлечь более $10 млрд от инвесторов, включая Amazon и Ford Motor, а прямо сейчас начинается производство электрических пикапов в Иллинойсе.

В целом Rivian обзавелась хорошими связями заранее. Еще осенью 2018 г. Джефф Безос специально встречался с руководством компании. Когда Безос решился отправиться в космос на собственной ракете Blue Origin, он вместе с командой ехал на стартовую площадку на автомобиле Rivian.

Первые общедоступные машины должны сойти с конвейера в сентябре. К тому же Rivian разрабатывает грузовые автофургоны (заказ на 100 тыс) для Amazon.

Rivianнамеревается выставить на листинг свои акции с оценкой примерно в $70 млрд. Это будет выше рыночной капитализации Ford (F), что может сделать компанию одной из самых ценных автопроизводителей в мире. В отличие от Tesla (TSLA) (всемирного лидера в сфере электрокаров), Rivian акцентирует внимание на внедорожниках, а не городских седанах.

Примечательно решение компании не использовать схему SPAC для быстрого выхода на публичный рынок. Именно эту стратегию использовали многие другие стартапы в сфере электрокаров, чтобы побыстрее заработать. В итоге многие из них (Nikola (NKLA), Lordstown (RIDE) в дальнейшем столкнулись с финансовыми проблемы и неправдоподобной статистикой для инвесторов. Заполнив конфиденциальные документы для IPO с американской комиссией по ценным бумагам и биржам, Rivian и ее существующие инвесторы сохранят гораздо больше контроля и владения своим бизнесом, чем в сделке SPAC. В целом же мы видим, как все больше серьезных игроков на рынке электрических машин выходят к рядовому инвестору.

Автомобильные аналитики считают Rivian одним из самых жизнеспособных и наиболее конкурентных стартапов электромобилей на рынке. Помимо Tesla, в ближайшие годы крупные автопроизводители, такие как GM, Volkswagen и Ford, планируют выпустить десятки электромобилей и грузовиков.

Зная любовь американских автолюбителей к большим автомобилям, можно ожидать, что, если электрический пикап компании действительно появится в продаже в сентябре, он вполне имеет все шансы превзойти электрический пикап GMC Hummer от GM, который ожидается к концу года, и электрический Ford F-150 Lightning.

Компания существует с 2009 г., но в те годы рынок относился к идее электрического пикапа со скептицизмом, учитывая слабое развитие технологий и невысокий ресурс аккумуляторных батарей. Многие производители в связи с этим предпочитали ставить на автомобили с гибридными двигателями.

Сейчас же всё поменялось – “зеленая повестка” и тренд на уход от углеводородной энергетики вызывает всё больший интерес у потребителя. А потребительский интерес влечет за собой и внимание инвесторов. Как уже было сказано выше, в конце 2019 года Amazon и Ford уже разместили заказ на 100 тысяч фургонов. А такое партнерство – это уже серьезная заявка на успех.

Сложность здесь одна – отсуствие необходимой инфраструктуры в отдаленных сельских районах, где внедорожные автомобили наиболее востребованы. Что также потребует инвестиций, разработки технологий и строительства станций.

Основная задача компании сейчас заключается в привлечении денежных средств для разработки ключевых технологий – программного обеспечения, архитектуры аккумуляторных батарей и механических систем –, а затем в привлечении капитала для организации массового производства.

Выход на биржу может позволить осуществить эти задачи и обеспечить компанию необходимой наличностью.

С учетом того, что выпуск первых электрогрузовиков Rivian намечен на сентябрь, компания имеет все шансы оставить конкурентов далеко позади и задать тренды на долгие годы вперед.

Если эта идея выстрелит, а всё говорит в пользу такого хода событий, она может стать одной из самых ярких идей на рынке.

Не так давно мы давали в канале материал о компании «Группа ЕМС» (GEMC RX).

В последнее время получаем от подписчиков множество вопросов касательно этой истории в контексте дивидендов. Наверное, не все инвесторы сходу разобрались что к чему. Давайте попробуем прояснить сегодня этот вопрос.

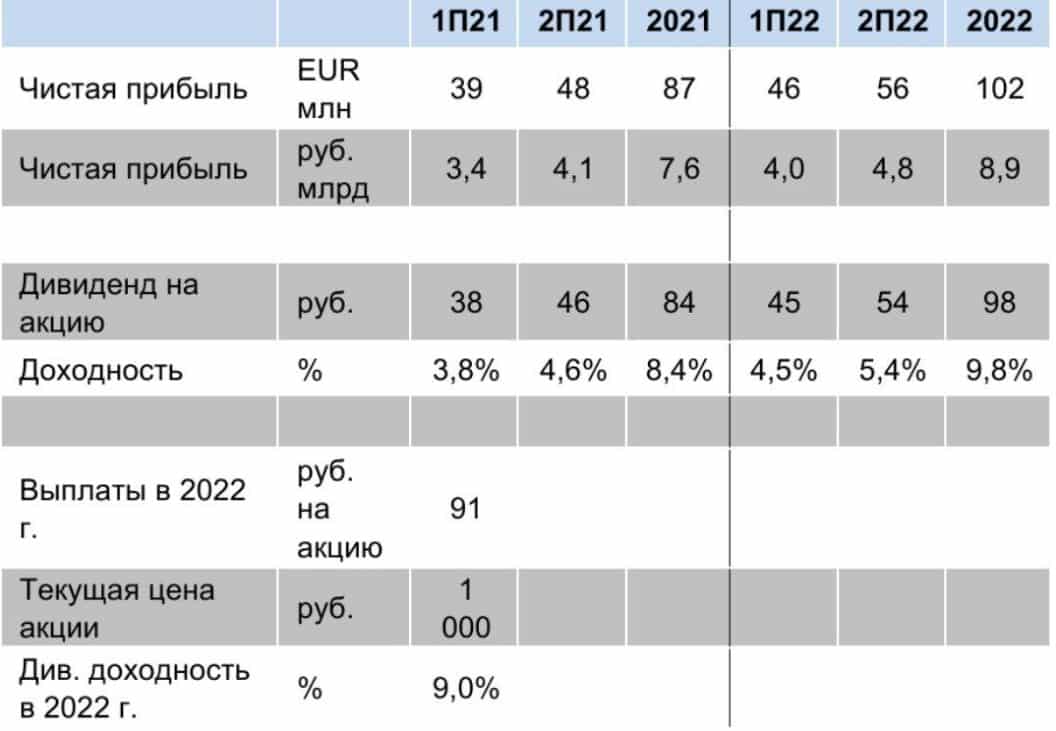

Как известно, «Группа ЕМС» не так давно на рынке: IPO состоялось примерно месяц назад. В год своего размещения компания решила сделать инвесторам подарок: заплатить дивиденды не за один год, а сразу за полтора. Так, в сентябре 2021 г. будут осуществлены выплаты за 2020 г. в размере EUR 0,88 или 76 руб. на акцию, а в декабре 2021 г. – за 1 полугодие 2021 г. в размере EUR 0,44 или 38 руб. То есть в 2021 г. дивидендная доходность составит 11,4% по текущей цене акции.

Однако в 2022 г. дивидендная доходность может составить лишь 9,0% (4,6% за второе полугодие 2021 г. и 4,4% за первое полугодие 2022 г). Таким образом, информация, которая просочилась в некоторые аналитические издания по поводу 12% или 15% дивидендной доходности не соответствует действительности.

Как складывается ситуация с дивидендами «Группа ЕМС» математически?

По нашему мнению, справедливая дивидендная доходность по акциям «Группы ЕМС» составляет около 10%: из плюсов – выручка в евро и не цикличный бизнес, из минусов –в долгосрочной перспективе распределение 100% чистой прибыли на дивиденды маловероятно, т.к. компании нужно развиваться.

Доходность 10% подразумевает стоимость акций около 900 руб. Таким образом, на текущих уровнях акция нам представляется перекупленной, и мы будем ждать точки входа на 900 руб.

(Ниже приводим таблицу, в которой дана исчерпывающая информация на этот счет.)

За последнее время российский рынок акций второго эшелона радует. Ну а решение создать в портфель “Второй эшелон РФ” оправдывает себя. Многие идеи оттуда начали стремительное восхождение к звездам.

Что дальше?

Полагаем, еще многое впереди. И Белуга, и Башнефть преф, и Сегежа, и Амез, и десятки других эмитентов, вполне возможно, нас ещё приятно удивят. Похоже, волна роста пошла.

Почему? Рынок очень тонкий. Приток даже относительно небольшой ликвидности может изменить уровни. А деньги, судя по всему, пошли.

Появилась информация, что платежный гигант PayPal (PYPL) изучает возможность создания приложения, где пользователи могли бы торговать акциями.

В самой компании уже создано подразделение под названием Invest at PayPal.

Подобные усилия легко объяснить недавними исследованиями. По оценкам JMP Securities, в первой половине этого года на рынок вышло более 10 миллионов новых индивидуальных инвесторов, что примерно соответствует рекордному уровню прошлого года.

Это не первая попытка компании использовать популярные экономические сюжеты среди рядовых инвесторов. Еще в прошлом году PayPal разрешил своим пользователям совершать покупки при помощи криптовалют.

Для возможности выйти на рынок брокерских услуг компании осталось пройти административный путь. Чтобы предложить клиентам торговлю акциями, PayPal станет партнером или купит существующего брокера-дилера.

Новая идея компании понравилась инвесторам. Акции PayPal в понедельник выросли на 3,5%. В целом американский рынок брокерских услуг пополняется серьезными игроками. Помимо Robinhood можно выделить Square (SQ) и SoFi (SOFI).

Откровенно говоря, ни та ни другая компания не возбуждают сердце инвестора своими мультипликаторами. Но… усиление конкуренции – это всегда интересно.

Бум онлайн-торговли акциями еще не закончлся, а значит к этой гонке могут присоединиться и другие крупные игроки. Однако стоит помнить, что этот праздник всегда может оспорить американская комиссия по ценным бумагам и биржам своими суровыми заявлениями.

А что HOOD?

Вчера акции Robinhood Markets, Inc. (HOOD) упали на целых 6,89% на фоне:

1. Слухов о том, что мы говорили ранее. 2. Заявления Гэри Генслера, председателя Комиссии по ценным бумагам и биржам США, который среди прочего сказал, что предоставление потока ордеров (payment for order flow, PFOF), которая приносит компании приблизительно 60% выручки, имеет “врожденный конфликт интересов”. «SEC внимательно изучает PFOF из-за опасений, что данная практика подталкивает брокеров отправлять ордера клиентов на торговые платформы, которые максимизируют их собственную прибыль, вместо того, чтобы предоставлять клиентам лучшее исполнение для их сделок.»

Впрочем, стоит понимать, что не только Robinhood продает потоки ордеров. Такие же услуги предоставляют такие акулы финансового мира, как TD Ameritrade, E*Trade, Charles Schwab и Webull.

Одним словом, на рынке онлайн-торговли в США небольшой переполох, что есть неплохая новость для спекулянтов.

Пока еще конкуренты HOOD что-то построят… Комиссия следит… Это все пока угрозы. Но не более того.

Котировки акций компании Robinhood Markets, Inc. (HOOD)

Котировки акций компании PayPal Holdings, Inc. (PYPL)

Мечел (MTLR RX) в пятницу опубликовал сильные финансовые результаты за 2 квартал 2021 г.

Выручка компании квартал к кварталу увеличилась на 43%, EBITDA – подскочила почти в раза, а чистая прибыль – в 3 раза.

Повышенное внимание, как обычно, – к долговой нагрузке компании. В этом плане улучшения налицо. Так, чистый долг на конец полугодия снизился на 4%, а отношение чистого долга к EBITDA сократилось на с 6,9х в 1 квартале до 4,3х.

Основная интрига – это дивиденды на привилегированные акции «Мечела» (MTLRP RX). При том, что компания благодаря благоприятной конъюнктуре цен на сталь и уголь вышла в зону прибыльности, на «префа» могут быть выплачены сравнительно щедрые дивиденды. Напомним, что мы писали об этом не так давно.

По нашим ожиданиям, дивиденды могут составить порядка 40 руб. на акцию. Это соответствует дивидендной доходности на уровне 32% годовых. Весьма высокий показатель для сегодняшней российской действительности.

При сохранении высоких цен на сталь и уголь «Мечел» может превратиться в одну из наиболее интересных историй в российском металлургическом секторе. В моменте акции выглядят несколько перегретыми, и пока трудно предугадать, куда дальше пойдут котировки. Бумага демонстрирует высокую волатильность, в случае коррекции есть смысл обратить на нее внимание.

Полагаем, сценарий высоких дивидендов на «префа» пока еще не в цене, несмотря на стремительный рост котировок. В случае его реализации, можно ожидать продолжения роста привилегированных акций компании. Правда, от некоторого «захода» вниз никто не застрахован.

Итак, что же такого было в отчетности China Huarong за 2020 г., что ее смогли опубликовать только сейчас, с пятимесячным опозданием?

Чистый убыток долгового гиганта China Huarong составил $16 млрд. Достижение антирекорда в China Huarong объясняют тем, что провели обесценение активов на $16,6 млрд. В результате размер заемного капитала превысил собственный в 1333 раза.

Практически одновременно компания опубликовала результаты за I полугодие 2021 г. И на фоне 2020 г. они выглядят вполне неплохо

В годовом выражении рост выручки составил 1%, а чистой прибыли – 105%.

Но кроме публикации отчетности ранее в августе случилось еще кое-что, вернувшее веру инвесторов в China Huarong, а вместе с ней и восстановление цен бондов компании до уровня начала апреля.

Государство таки решило спасти China Huarong. Контролирующая доля, принадлежащая Минфину, передается государственной CITIC Group. China Huarong получит $7,7 млрд от стратегических инвесторов в рамках плана реструктуризации.

Спасение China Huarong может означать, что решение государства вывести крупных должников на рыночные рельсы, бросить их решать свои проблемы самостоятельно, пусть и с угрозой системного риска – не носит экстремального характера. Продолжаем наблюдать за другим долговым монстром China Evergrande, которому, кроме основателя и его друзей, помогать пока никто не торопится.

Ситуация с China Huarong, пусть и позволяет слегка расслабиться в отношении риска для всей финансовой системы страны, намекает на риски другого характера. Как переоценка активов могла внезапно привести к убытку $16,6 млрд? И насколько честной была отчетность компании в предшествующих периодах?..

Ограничения на иностранные инвестиции в Китай и VIE-структуры. Часть I.

Друзья, хотелось бы поговорить о вещах, о которых мало кто знает и о которых редко говорят популярные медиа-ресурсы. Эта информация касается каждого, кто инвестирует в китайский фондовый рынок или только интересуется им.

Схема VIE, через которую многие китайские компании привлекают иностранные инвестиции в обход национального законодательства, – не самая легальная конструкция. В портфеле китайских акций в нашем сервисе по подписке таких бумаг нет, только акции реальных компаний. Пока что нет. Не исключаем, что одна-две VIE-компании могут появиться в портфеле, если мы сочтем их достаточно привлекательными.

Почему мы не боимся истории с VIE, какие нюансы важно знать об этой структуре – дальше в статье.

В отношении ряда отраслей китайское руководство устанавливает ограничения или запрет на участие иностранного капитала. Подробно об ограничениях можно почитать здесь или в оригинальном документе. Есть и противоположный список секторов, иностранное участие в которых только поощряется китайским руководством. И этот «позитивный список» гораздо шире «негативного». Есть в нем смартфоны и их компоненты, определенные категории фармацевтики, облачные вычисления, производство цемента и многое другое. Те, кто следят за нашим китайским портфелем в сервисе по подписке, знают самые интересные компании перечисленных секторов. ?

Вернемся к нашим запретам. Набор ограничительных мер для иностранного капитала пересматривается ежегодно. Интересно, что китайцы смягчают требования: с 2017 г. количество ограничений было сокращено на две трети. Все больше отраслей открываются для иностранного капитала, обновленный список 2021 г. будет содержать еще меньше ограничений, чем 2020 г. Однако это мало касается телекоммуникационного сектора. Доля иностранных инвестиций здесь ограничена 50% сейчас, а в начале нулевых сектор был полностью закрыт для зарубежного капитала.

Чтобы обойти ограничения, китайцы стали использовать схему VIE (variable interest entity) – структуры с переменной долей владения. По сути, это компания-пустышка, зарегистрированная в офшоре и владеющая договорными правами на прибыль и активы основной китайской компании. Для того, чтобы с китайской стороны никто не придрался, VIE содержит разветвленную схему юрлиц, зарегистрированных как в Китае, так и за его пределами. Покупая акции китайской компаний из секторов с ограничениями для участия иностранного капитала, вполне вероятно, что вы покупаете бумаги весьма шаткой конструкции. Это справедливо не только для американских бирж, но и для Гонконга.

Проблема VIE в том, что покупка акций такой структуры вовсе не означает приобретение доли в реальной компании. И это может обернуться последствиями для стратегических инвесторов, пример Yahoo – Alibaba это прекрасно иллюстрирует.

Как относятся к VIE американские и китайские регуляторы? Как инвесторы оценивают риски, связанные с VIE? Раскроем эти вопросы завтра, во второй части статьи.