Фондовый рынок США остается суперкрепким и добрался по индексу S&P 500 до своих абсолютных максимумов.

В конце прошлого года его ралли было сопряжено со спекуляциями на тему того, что угроза рецессии в США должна заставить ФРС вскоре снизить ставку. Второго утверждения для инвесторов было вполне достаточно, и никто не хотел вспоминать про то, что Чип и Дейл бегут на помощь, когда все плохо (в экономике и есть риски для рынка труда).

В принципе… рынок-то есть рынок. Мы можем месяцами говорить о том, что все нелогично. Но… спорить с ним глупо.

Даже после вчерашних данных по ВВП индекс достиг 4901,5 пунктов, что является максимумом за всю историю наблюдений. Но в предыдущие годы мы с вами тоже видели, как после Christmas Rally рынки продолжали еще расти в январе и даже вплоть до Нового года в Китае.

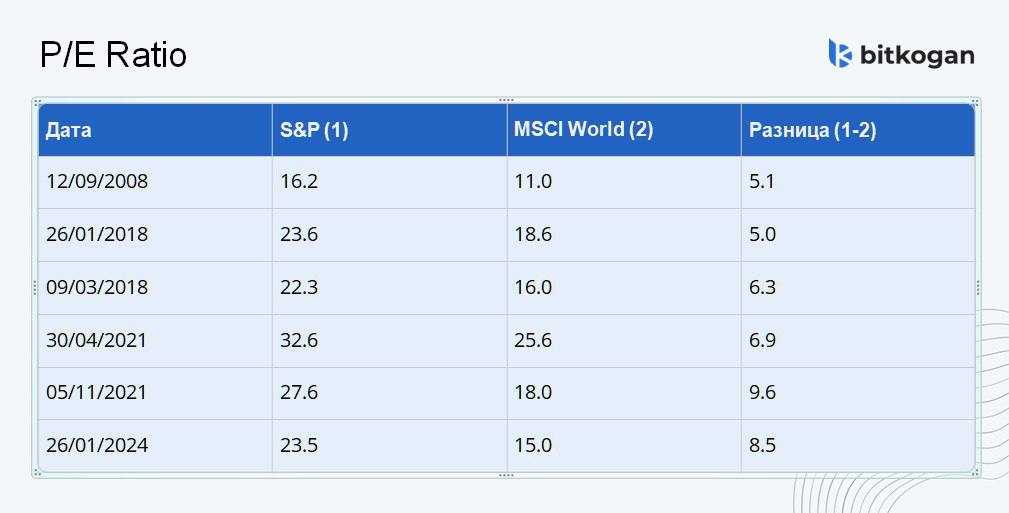

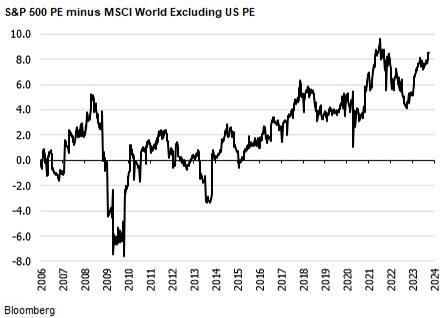

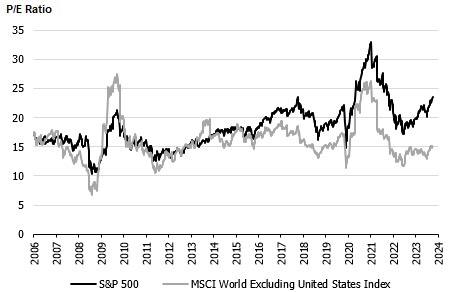

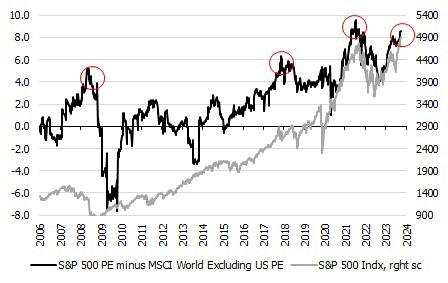

То есть исторические данные говорят о том, что накануне больших коррекций разница в показателях P/E между рынком США и мировым оказывалась на пиках.

Так было в 2008, в 2018, 2021. Например, в 2021 году ◾️P/E индекса S&P 500 достиг 27,6, ◾️а индекса MSCI World без учета американского рынка – 18,0. ➡️Таким образом разница составила 9,6.

Сейчас ▪️P/E индекса S&P 500 достиг 23,5, ▪️а MSCI World без учета P/E рынка США – 15,0. ?️ Разница вновь на максимуме – 8,5.

?Мы не знаем, достигнет ли она и даже превысит 9,0, но можно утверждать, что фондовый рынок США стал вновь самым дорогим по показателю P/E.

Льгота на долгосрочное владение замещающими облигациями?

В Госдуме одобрили поправки, позволяющие исчислять срок владения «замещайками» с даты первоначальной покупки еврооблигаций.

После того, как президент подпишет законопроект, инвесторы смогут рассчитывать на налоговый вычет по истечении трех лет с момента приобретения бумаг.

Поправка коснется тех, кто: ✔️держал еврооблигации по состоянию на 1 марта 2022 года ✔️и бумаги были замещены на локальные после 1 января 2023 года.

Напомню, что размер предельной выгоды составляет 3 млн рублей за каждый год владения (то есть 9 млн рублей за три года). Квартиру не купишь, но тоже неплохо.

Стоит ли вообще сейчас влезать в замещающие облигации?

При условии, что власти не продлят обязательную продажу валютной выручки и рубль вернется к падению, почему бы и нет. Так вы будете полностью защищены от девальвации.

Но лучше иметь диверсифицированный портфель с обычными корпоратами в рублях. Тогда есть все возможности обогнать официальную инфляцию + заработать на потенциальном снижении ставки.

?Добавлю, что почти все компании с замещающими облигациям отличаются высокой надежностью. Со списком бумаг в обращении можно ознакомиться тут.

А в чем отличие «замещаек» от обычных облигаций?

?Лишь в том, что замещающие облигации номинированы в иностранной валюте, а расчеты проходят через российскую платежную инфраструктуру в рублях по курсу ЦБ на дату выплаты.

Из рисков — укрепление рубля снизит котировки «замещаек». Давление на бумаги может также оказать фиксация инвесторами прибыли — тогда никакое ослабление российской валюты не поможет.

Стоит ли продлевать обязательную продажу валютной выручки?

За последние 3 месяца курс рубля значительно укрепился. Если, еще в октябре мы выдели трехзначный курс доллара, то на этой неделе он колеблется в диапазоне 87-90.

И вот российские ведомства гордо записывают укрепление рубля в свои заслуги.

?Правительство считает, что сработала их идея по требованию обязательной продажи валютной выручки.

?ЦБ наоборот утверждает, что эффект от меры был слабый. А рубль укрепился благодаря повышению Банком ключевой ставки и увеличению экспорта.

Как говорится, у победы много отцов. Надеюсь, что будет столько же желающих взять на себя ответственность, если курс станет снова трехзначным.

При этом дискуссия между органами власти могла быть гораздо полезнее, если бы она подкреплялась публичной аналитикой. Но пока все только на словах.

В таком случае вставлю и я свои 5 копеек про валютный контроль.

?Если меры слабо повлияли на курс, то зачем тогда лишние издержки экспортерам?

?Если они сильно укрепили рубль, то это искажение плавающего курса. Есть ли аналитика, исследования, расчеты, что более крепкий курс полезен стране? Перевешивает ли он издержки от ложных рыночных стимулов? Боюсь, что нет.

Ведь если курс крепче рыночного, тогда и импортных товаров мы будем покупать больше, чем можем себе позволить. Здорово, конечно, если нас не беспокоит наше развитие. Сейчас хорошо покушаем, а что потом безразвития экспорта?

?Рыночная экономика – это то, что помогло России быстро адаптироваться к санкциям. И рыночный курс важная её составляющая. Можно пытаться во всем обвинить ценники или курс, и даже их искусственно изменить. Но станет только хуже. Российские товары или экономика не станут от этого привлекательней.

Как на проблему ни посмотри, преимуществ от сохранения валютных ограничений я не вижу.

Друзья, только что вышли данные по ВВП США за 4 квартал. Они оказались существенно выше ожиданий: +3,3% против прогноза в +2%. Да, это предварительная оценка, она будет еще пересматриваться. Но вряд ли цифры снизятся в два раза.

?Так, в промышленном секторе и секторе услуг отмечается заметный рост индексов деловой активности. Значит, и оценка по ВВП должна +/- говорить о том, что с экономикой все в порядке. А инфляция, как мы с вами видели, ускорилась до 3,4% в декабре против 3,1% в ноябре.

Так все плохо или хорошо?

?Если впереди рецессия, то, чтобы ее не допустить, ФРС должна срочно сделать переливание крови и запустить дефибриллятор, снизив ставку. Но пока нет признаков, что регулятор пойдет этим путем.

Вернемся назад. Доходность 10-леток улетела с 3,8% обратно выше 4,1%.

?Но избыточная ликвидность в банковской системе потихоньку вымывается: объем операций обратного РЕПО уже около $600 млрд. А ФРС вчера, устранив арбитраж к своим ставкам, повысила проценты по кредитам, выданным в рамках программы экстренного кредитования (BTFP).

Банкам этот арбитраж раньше очень нравился, и они нарастили объем этих операций до $161,5 млрд. Но теперь лавочка закрывается.

?В ноябре и декабре ставки на межбанковском рынке США взлетали — явный показатель проблем с залогами и резервированием. Что это были за банки, сколько их, насколько они значимы для системы — неизвестно. Но проблемы были заметны всем. Настолько, что за последнюю неделю уже два банка ее обсудили — JP Morgan и GS.

Что дальше?

У ФРС теперь много козырей, чтобы не снижать ставку еще квартал, или даже дотянуть до второго полугодия. Но, как говорится, это гадание на кофейной гуще — в конечном итоге, все зависит от статистики.

?Доллар. Очевидно, что пока он должен оставаться сильным (если только на следующей неделе ФРС не преподнесёт нам всем сюрприз, сказав несколько теплых слов про QT).

?Золото. Если иметь в виду только политику ФРС, то есть вероятность, что под влиянием откладываемого решения цены могут еще снизиться. Впрочем… колебания вряд ли будут сильными.

?Фондовый рынок. Как известно, стоит поверить в перспективы роста, как случается коррекция. Как говорится, покупай на слухах, продавай на факте. Такое бывает, и мы с вами убеждались в этом не раз.

?Доходность UST. Наверное также — возможен рост. Особенно, учитывая сохраняющийся дефицит бюджета и готовность Казначейства занять иногда чуть больше, чтобы профинансировать расходы. Но и тут… Полагаю, есть очень небольшое пространство для маневра.

? Об этом, кстати, мы с вами узнаем уже на следующей неделе, когда Минфин опубликует свой график заимствований на ближайшие месяцы. Но тут есть еще один момент: цикл повышения ставки ФРС уже становится болезненным не только для рынка, банковских резервов, переоценки залогов и проч., но и для Казначейства, а значит, для бюджета.

И если ФРС даст намек на то, что регулятор готов «развернуться» и не создавать перенапряжение к выборам, мы это с вами тут же увидим. Потому уже потихоньку покупаю TMF. Подробности — в нашем приложении.

?? На днях ЦБ опубликовал свой взгляд на инфляцию. Что это значит для ключевой ставки?

Друзья, всем привет!

Главный посыл комментария ЦБ: произошло устойчивое замедление темпов роста цен. Не путать со снижением цен! Цены растут, просто медленнее.

Если в ноябре цены подскочили на 10% в годовом выражении, то в декабре на 6,5%. Все еще далеко от цели в 4%, но уже существенно лучше.

Важно, что это был не разовый фактор одной категории, не регулируемые цены, а замедление по большинству товаров и услуг. Это для ЦБ и есть устойчивая часть инфляции.

?️ Ранее Банк России заявлял: чтобы начать уменьшать ключевую ставку, нужно наблюдать такое замедление 2-3 месяца.

Что ж, в декабре уже есть одна точка. Недельные данные в январе подтверждают, что тренд сохранился. Пока не снижение, но закрепление успеха.

Я думаю, что инфляция и дальше будет сбавлять темп. Помогут ей в этом замедление кредитования, деловой активности и укрепление курса рубля. За самой инфляцией потянется постепенное снижение и ожиданий по ней.

?️ Думаю, что ЦБ спешить не будет и в феврале оставит ставку без изменений. Он надёжно зафиксирует тренд на замедление инфляции в первом квартале и снизит ставку в апреле.

Если инфляция продолжит быстро снижаться, можем увидеть разворот политики регулятора уже в марте.

Но ждать, что ЦБ дотянет со снижением ставки до лета, не стоит. Инфляция не позволит.

Давайте разберемся: стоит ли лезть в акции третьего эшелона?

?Мосбиржа перевела акции «Фармсинтеза» в сектор повышенного риска, или, проще говоря, бумаги теперь котируются в третьем эшелоне. Почему это произошло и что это значит для инвесторов?

Для начала напомню, в каких случаях биржа переводит компанию на третий уровень:

➡️ Организация имеет неустранённое нарушение требований по раскрытию информации. ➡️ Это происходит в рамках введения одной из процедур банкротства или применения санации против компании. ➡️ Компания нарушила законодательство РФ о ценных бумагах.

Что касается последствий, то если рейтинг долгосрочной кредитоспособности по обязательствам не изменится, профессиональные игроки в большинстве своем смогут продолжать покупать такие активы.

?То же самое относится к физическим и юридическим лицам. Если вы хотите купить, милости просим, как говорится, но только учтите, что вы можете надолго застрять в бумагах.

Отвечая на вопрос, могут ли такие акции повысить в уровне — да. Однако одного заявления будет недостаточно, еще нужно пройти тестирование на предмет соответствия требованиям биржи.

Стоит ли трогать бумаги третьего эшелона?

?В моем понимании, для обеспечения качественного персонального риск-менеджмента не стоит слишком увлекаться неликвидными активами. Их доля не должна превышать 15-20% в портфеле. А может и того меньше.

Опять же, учитывайте, что продать их в «стакане» может быть сложно.

Разумеется, каждый инвестор то, в каких пропорциях стоит держать активы в своем портфеле, решает сам. Но… в непростые времена очевидность ой как важна. Помните об этом.

Как санкции против НКЦ повлияют на торговые инструменты: что останется россиянам?

О перспективах валюты при наихудшем сценарии мы говорили здесь и здесь. Сегодня предлагаю сосредоточиться на остальной части рынка.

Начну-ка я с замещающих облигаций.

Как вы наверное знаете, из-за санкций и невозможности расчетов в долларах эмитенты выпускают ценные бумаги в рублях и рассчитываются ими в российской валюте по курсу ЦБ.

?Если НКЦ попадет в черный список, «замещайки» не будут заморожены: инвесторам по-прежнему будут поступать купоны, а погашение по ним будет приходить по расписанию.

Другой вопрос: как будет происходить выход из бумаг, а точнее по какому курсу? Если вдруг НКЦ попадет под санкции США, то биржевая торговля долларом встанет и придется переходить на ручной расчет курса. В моменте возможна нехилая его волатильность.

А что с облигациями в юанях?

Как показал опыт СПБ Биржи, нужно быть готовым к худшему, а именно к перебою торгов китайской валютой и, как следствие, инструментами на них.

?Поэтому не стоит полагаться на авось и лучше лишний раз перепроверить эмиссионные документы — ищем оговорку, что выплата купонов и погашение такой облигации возможны в рублях по курсу ЦБ.

А с валютными фьючерсами как?

Ответ: заблокировать их невозможно, поэтому, с точки зрения санкций, они полностью безопасны. Но только для тех, кто умеет с ними работать.

А что драгметаллы?

Если речь идет о таких инструментах, как GLDRUB_TOM, то с ними ничего страшного не случится. Почему? ☑️они находятся в российской инфраструктуре; ☑️они обеспечены физическим металлом в хранилищах российских банков.

То же самое касается и торговли российскими акциями — она никак не пострадает. Однако я не исключаю, что в моменте можем увидеть остановку торгов для «перезагрузки» инвесторов.

Как все запомнить и не ошибиться?

Вновь повторяю старую мантру: «российскому брокеру — российское, зарубежному — зарубежное». И будет вам инфраструктурное счастье.

Вчера я наткнулся на новость: «Каждый третий россиянин не знает принципа расчета и формирования пенсии». И я их не виню, система действительно может показаться пугающей на первый взгляд.

Возьмем, к примеру, формулу страховой пенсии по старости, которая рассчитывается как: (Количество пенсионных коэффициентов Х Стоимость одного коэффициента) + Фиксированная часть.

Понятно, что ничего не понятно.

Но поскольку тема важная, закрывать на нее глаза нельзя. Не думайте, что «там» все рассчитают за вас и даже дадут вам надбавку. Напротив, будьте готовы к неприятным сюрпризам.

Не раз бывали случаи, когда из системы пропадали данные о стаже, взносах и баллах. Поэтому первый совет — раз в пару месяцев проверяйте выписки из лицевого счета в ПФР.

Второй совет — храните у себя копии трудовой книжки, справки о начисленных взносах от работодателей, декларации ИП, квитанции об уплате взносов за себя.

Теперь поговорим о подсчете страхового стажа.

Помимо периода, когда за работника уплачивались взносы в ФСС, сюда входят:

✔️Отпуск по уходу за ребенком до 1,5 лет. ✔️Получение пособия по безработице. ✔️Период прохождения военной службы. ✔️Нахождение на государственной гражданской или муниципальной службе.

После 2025 года все, кто выходят на пенсию, должны будут иметь минимум 15 лет официального стажа. Если вы хотите самостоятельно рассчитать свой стаж, можно воспользоваться калькулятором.

Что касается расчета пенсии, то начну с очевидного — размер будущих выплат напрямую зависит от размера текущей белой зарплаты. Однако это означает и более высокие отчисления в бюджет.

Если вы хотите рассчитать свою будущую пенсию, самый простой способ:

1️⃣Зайти на сайт Социального фонда России в «Личный кабинет гражданина», используя свой логин и пароль от портала госуслуг.

2️⃣В подразделе «Получить информацию о сформированных пенсионных правах» вы найдете сведения об уже накопленных стаже и баллах. Далее вспоминаем элементарную школьную математику.

3️⃣Умножьте баллы на их стоимость (в 2024 году 133,05 рубля), а затем сложите полученное произведение с фиксированной выплатой (8 134,88 рубля). И вуаля, вы получили свою пенсию.

В этом же подразделе вы можете смоделировать свою будущую пенсию, указав, сколько лет вы еще планируете работать и каков может быть уровень вашего дохода.

Друзья, как минимум последние полгода мы активно обсуждаем с вами тему ликвидности банковской системы США. Это один из столпов финансового рынка, от которого зависит ценообразование активов в моменте. Но не только. Траектория изменения ее уровня, наряду с фундаментальными факторами — состояние экономики, динамика инфляции, рынка труда, а также другими техническими параметрами, такими как операции ФРС и объем заимствований Казначейства на долговом рынке, позволяет нам немного заглядывать в будущее, прогнозируя, сколько наши с вами активы могут стоить, хотя бы на один-два шага вперед.

В последние месяцы мы привлекали ваше внимание к ситуации на межбанковском рынке США, где в ноябре и декабре стали происходить интересные события – ставка SOFR, которая была введена в январе 2022 вместо LIBOR, стала превышать уровень эффективной ставки фед фондов (EFFR). Нормальным состоянием для нее является более низкий уровень по отношению к EFFR, т.е. спрэд отрицательный.

В ноябре и особенно декабре, этот спрэд прорывался в положительную область, достигая 7 б.п. Ситуация явно напомнила нам март – апрель 2023, когда возник мини-кризис с рядом региональных банков США (вы помните ту историю, мы ее детально описывали). Сейчас, произошедший рост спрэда SOFR/ EFFR дал всем понять, что у ряда банков существуют проблемы с формированием резервов (каких именно банков – не известно). Речь идет о меньшем объёме свободных (или избыточных) денежных средств и залогах, стоимость которых за последний год значительно снизилась.

Ситуация, по всей видимости, оказалась достаточно серьезная. Косвенно это подтверждает неожиданный разворот в риторике ФРС: если в ноябре и даже начале декабря ЦБ говорил, что спекулировать на снижении ставок «преждевременно», то по итогам совещания 13 декабря ФРС уже заявила фактически, что начала обсуждение этой темы.

А в самом начале января глава ФРБ Далласа Лори Логан, которая в свое время курировала запуск SOFR и отлично понимает ситуацию на межбанковском рынке, признала, что быстрое истощение объема операций обратного РЕПО (о чем мы пишем постоянно) может иметь серьёзные последствия для финансовых рынков. Вряд ли перед президентскими выборами ФРС захочет получить кризис на межбанковском рынке, как в 2018 и 2019 годах.

На прошлой неделе J.P. Morgan написали, об ожиданиях, что на январском заседании FOMC будут обсуждать набросок графика свертывания QT, который будет официально согласован на совещании в марте и будет введен в действие с начала апреля.

Ежемесячный лимит на выпуск казначейских облигаций, возможно, будет снижен с $60 до $30 млрд в месяц (будет сохранен на уровне $35 млрд в месяц для MBS), а сама программа количественного ужесточения может быть полностью свернута к концу ноября с тем, чтобы объем операций обратного РЕПО оставался на необходимом, но достаточном уровне, чтобы обеспечивать мягкое функционирование межбанковского рынка.

«Сбер» (SBER RX) опубликовал финансовые результаты за 2023 г. по РСБУ. Кратный рост чистой прибыли, плюс достижение рекордного значения по этому показателю, сильные предпосылки к высоким дивидендам — это ключевые позитивные пойнты по итогам анализа отчетности.

Мало? Тогда давайте добавим еще.

◽️Чистая прибыль «Сбера» составила почти 1,5 трлн руб. Это рекордная годовая прибыль, если мы говорим о РСБУ!

◽️Совокупный кредитный портфель вырос более чем на 26% год к году до 38,9 трлн руб. Из них 20 трлн руб. пришлось на «корпоратов» и 8,9 трлн руб. на розничных клиентов. Это отличный задел для того чтобы в 2024 г. рост доходов продолжился.

◽️Рентабельность капитала составила 24,7%. Это реально круто в сравнении с американскими «мастодонтами». К примеру, у Goldman Sachs это около 19%, а у Bank of America порядка 16%.

◽️Число активных розничных клиентов за год выросло на 2,1 млн и составило 108,5 млн человек.

◽️Количество пользователей подписки СберПрайм за аналогичный период подскочило на 4,2 млн до 10 млн человек.

Ну и, на сладкое — конечно, дивиденды. Акционеры «Сбера» в этом году смогут получить в виде дивидендов 50% от чистой прибыли. А это, ни много ни мало, порядка 750 млрд руб. или 33 рубля на акцию. Доходность к текущей цене в этом случае составит около 12% годовых. Прямо топ-блюдо от шефа, если проводить аналогии, например, с хорошим рестораном.

?Акции «Сбера» — самая выгодная российская ценная бумага в 21 веке. Посудите сами: индекс Мосбиржи с 2000 г. вырос в 12,5 раз, а «Сбер» — почти в 280 раз. А за последний год бумага практически удвоилась.

На наш взгляд, акции компании сейчас остаются одной из самых понятных и привлекательных бумаг на рынке. Не исключаем, что увидим уровни в 380-400 руб. уже в текущем году. Чем черт не шутит…

16-я ставка Банка России еще не успела повлиять на инфляцию, но зато подтолкнула максимальную доходность по вкладам в рублях до 14,8%.

При этом по ряду особо крупных депозитов банки иногда дают и 15 и даже 16 годовых.

Как писали ранее, учитывая, что дальнейшего ужесточения от ЦБ мы не ждем, вполне можно воспользоваться выгодным предложением, пока есть такая возможность.

Или лучше составить портфель из коротких корпоративных облигаций?

Тут, как говорится, каждому свое.

Если вы готовы положить деньги на депозит на 12 месяцев и не трогать их, а также знаете, что у вас есть план Б на случай непредвиденных обстоятельств, то вклад — нормальная идея.

Но есть несколько моментов, которые стоит принять во внимание:

➡️С прошлого года доходы россиян свыше 150 тыс. рублей от вкладов облагаются налогом в 13%. Сумма свыше 5 млн рублей уже облагается НДФЛ в размере 15%.

✔️То есть, если вы заработали 175 000, вам придется заплатить 25 000 * 13%= 3 250 рублей. ✔️А если 5 млн 300 тысяч, то в налоговую нужно заплатить 4 млн 850 т * 13% + 300 т * 15% = 675 500 рублей.

➡️Также настоятельно рекомендую перед выбором вклада уточнить его срок, возможность пополнения и снятия, штрафы и способ выплаты процентов (ежемесячно или в конце срока).

➡️Чтобы потом не кусать локти, узнайте также об условиях автопролонгации депозита.

➡️Будьте внимательны, открывая валютные или мультивалютные вклады. Обращайте внимание на то, в какой валюте будет выплачиваться доход и по какому курсу — этого конкретного банка или ЦБ РФ.

В любом случае, если вы ожидали, что придете, положите деньги и уйдете, все не так просто.

А что с облигациями?

На рынке можно найти немало качественных бумаг, предлагающих более привлекательную доходность, например, Инарктика-001Р-01, МТС-Банк-001Р-02 или Softline-002Р-01.

Кроме того, вам не грозят штрафы за досрочную продажу. Также они могут неплохо вырасти в цене, если Центральный банк пересмотрит свою монетарную политику.

Чтобы избежать риска ликвидности (возможности быстро и выгодно продать бумагу в случае необходимости) и не оказаться с дефолтными бумагами, эмитентов следует проверять заранее.

А как именно, мы поговорим в ближайшие дни.

Ну и наконец, если мы ожидаем, что какой-то (пусть даже 10-15 процентной, а я опасаюсь, будет еще немного побольше) волны девальвации по году все равно не избежать, то, к примеру, рублевые облигации в определенный момент можно заменить на «замещающие». Извините за каламбур. И таким образом привязаться к валюте.

Что вы предпочитаете? Если вклад, то ставьте “лайк”, а если облигации, то “сердечко”.

Рубль VS Российский рынок. Покупать ли сейчас акции?

В продолжение темы курса рубля поговорим о перспективах российского рынка акций в контексте движения валют.

В последнее время наблюдается парадоксальная ситуация: и рубль укрепляется, и рынок растет.

Почему парадоксальная? Дело в том, что большинство «фишек» на нашем рынке — экспортеры («Роснефть», «Газпром», «Норникель» и т.д.). Для них ослабление рубля — это благо. Поэтому, когда рубль снижается, «фишки», которые двигают рынок, растут. Соответственно, прибавляет и индекс. Сейчас все наоборот.

Почему мы верим в светлое будущее российского рынка?

1️⃣Высокие ставки не вечны. Когда ЦБ начнет снижать ключевую ставку, часть денег с выгодных сегодня банковских депозитов перетечет на рынок. Полагаю, речь идет о нескольких триллионах рублей, или даже больше.

2️⃣Мы говорим о том, что рубль может быть на уровне 85-87 во второй половине января. А вот дальше — бабушка надвое сказала. Вероятно, рынок растет, закладывая уже сейчас возможное ослабление рубля во 2-3 кварталах.

3️⃣Рынок акций РФ выглядит очень дешевым по сравнению почти со всеми ключевыми глобальными рынками. Будь то дружественные страны или недружественные. То есть у нас можно купить качественные активы практически по бросовым ценам.

4️⃣Рост дивидендных выплат и их реинвестирование. Сталевары в лице «Северстали» уже активно думают о возвращении к дивидендам. Будут и другие.

?Подытожим вышесказанное. Мы считаем, что российский рынок продолжит расти. Влияние дальнейшего укрепления рубля на коротком горизонте если и будет, то незначительное.

Конечно, мы не можем это утверждать со 100%-ой уверенностью. Такие непредсказуемые факторы, как, к примеру, геополитику, никто не отменял. Но в общем и целом ситуация пока складывается благоприятная.

Недавно писал про потенциал роста рубля. С тех пор российская валюта еще укрепилась. Сейчас USD/RUB торгуется немногим ниже 88 рублей.

Будет ли продолжение банкета?

Скорее, да. Вот главные аргументы:

1️⃣Нефтегазовые доходы Минфина оказались ниже ожиданий. Поэтому в рамках бюджетного правила ЦБ продает валюту, а не покупает, как ожидалось ранее.

Итого, с 15 января по 6 февраля Банк России продаст валюты на 281 млрд рублей (вместе с отложенными операциями ЦБ). Это 9% от объема российского экспорта в ноябре. Сумма ощутимая.

Кроме того, у рубля сохраняется еще несколько козырей в рукаве.

2️⃣Ставки в рублях остаются крайне высокими, что делает сбережения в них привлекательными.

3️⃣Высокие ставки по кредитам будут замедлять совокупный спрос, в том числе, на импортные товары. А значит, будет снижаться спрос на валюту.

Вывод?

Во второй половине января можем увидеть курс 85-87 рублей за доллар.

Друзья, решил поделиться своими ожиданиями от российской экономики в наступившем году.

Часть событий уже случилась, и их эффект неизбежно наступит.

▫️В первую очередь, это ужесточение денежно-кредитной политики. Высокие ставки убавят желание брать кредиты, что приведет к снижению спроса в экономике.

▫️Дополнительно остудят кредитование регуляторные ограничения и ужесточение параметров льготной ипотеки.

▫️Факторы роста 2023 года тоже едва ли помогут. В прошлом году мы увидели, как экономика выжимала максимум из имеющихся ресурсов — безработица на рекордно минимальном значении в 2,9%, мощности многих производств уже предельно загружены. Доли рынка ушедших компаний уже освоены, новые цепочки поставок выстроены. Кризис преодолен.

Что поможет?

Активный рост расходов бюджета. Но если все пойдет по плану Минфина, то дефицит федерального бюджета снизится в следующем году, и бюджетная поддержка будет скудной. Только планы по доходам у Минфина наполеоновские, а, значит, в реальности дефицит может легко оказаться выше, а бюджетный стимул сильнее.

Что еще случится?

➡️ Санкции. Нет сомнений, что процесс давления на страну продолжится. Здесь больше эффект не от новых санкций, а усиление контроля за старыми.

Но их ограниченную эффективность мы увидели в прошлом году. Сильного влияния на экономику от них не жду.

➡️ Безусловно, в запасе есть огромный набор рисков и сюрпризов — все не предскажешь. Но основные и осязаемые факторы я разобрал.

? Итог: правая рука будет бороться с левой: экономика будет замедляться одной государственной политикой, а стимулироваться другой.

Думаю, денежно-кредитная политика немного перевесит, и ВВПвырастет на скромные 0,5–1%

Сегодня поговорим об альткоинах. Альткоин — это любая криптовалюта, запущенная после биткоина.

Крупнейшие по капитализации альткоины:

◽️Ethereum (с огромным отрывом от остальных) ◽️BNB (криптовалюта Binance) ◽️Solana ◽️XRP ◽️Cardano ◽️Avalanche

Рынок крипты не имеет никаких действенных и «жестких» аналитических инструментов по аналогии с фондовым рынком. На фондовом рынке у нас есть реальные компании, есть бизнес и понятный финансовый поток, есть обязательства и прогнозы по доходам. Т. е. есть ряд метрик, позволяющих нам делать реальные прогнозы и даже классифицировать их на нейтральные, оптимистичные и негативные.

В случае криптовалют при дефиците такого инструментария трейдеры (не инвесторы) опираются преимущественно на инструменты технического анализа и на действия крупных игроков, за которыми сама суть блокчейна позволяет следить.

Т. к. ориентируются они на уровни сопротивления и поддержки, когда биткоин доходит до конкретного уровня, из него начинают выводить деньги и перекидывать их в альтернативные криптовалюты. Это и называется альтсезоном.

Альтсезон — период, в который альтернативные криптовалюты демонстрируют значительный рост цены. За счет большого притока капитала криптовалюты со средней и небольшой капитализацией начинают быстро расти на десятки, а порой и на сотни процентов. И, конечно, важно понимать, что основная масса денег переходит именно в криптовалюты, за которыми скрываются проекты с реальной ценностью.

Позволю дать совет тем, кто захочет в этом поучаствовать: не забывайте об аналитике при выборе актива для покупки. В первую очередь обращайте внимание на: ➡️ токеномику, ➡️ технологию, которая лежит в основе монеты, ➡️ важность проблемы, которую решает проект, ➡️ команду стоящих за ней разработчиков, ➡️ инвестирующие в эту монету крупные фонды.

?Мемных монет с малой капитализацией и смешными названиями полно. Например, в HOTLINE писали про монету с гордым названием Analos ? За это время ее уже успели запампить и слить…

История поучительная и весьма характерная для подобных монет, поэтому рекомендую держаться от них подальше.

Друзья, как и в прошлом году, напоминаю вам, что, если вы хотите уменьшить налог на прибыль от инвестиций, зафиксировав убыток (продав убыточные позиции), у вас есть время до четверга.

Дело в том, что Московская биржа с 31 июля 2023 г. перевела торги акциями и облигациями на единый расчетный цикл T+1.

То есть, если вы продадите в пятницу, они будут произведены в следующем году, в следующем налоговом периоде. То же самое касается и рублевых облигаций.

Но в случае с долговыми инструментами не забывайте учитывать ликвидность и ценовой спред на покупку/продажу. Для многих облигаций может оказаться невозможным выкупить их без потерь. ?Так что очень важный момент – не дата сделки, а дата расчетов. Не забываем об этом!

Во-первых, хочу всех поздравить с наступившим Рождеством. Кому-то сегодня праздновать, а кому-то — итоги года подводить.

И, главное, думать о том, что дальше будет. Традиционный вопрос — а может ли быть у нашей страны дефолт?

➡️ Традиционно я отвечаю: у России очень низкий долг относительно других стран. Всего 18% от ВВП. На фоне трехзначных цифр развитых стран — это почти ничего.

Сегодня и, правда, разговоры на тему дефолта выглядят просто бредово.

?Но важен не только размер, но и качество. И в этой части уже не так все прекрасно. Ключевая ставка сегодня 16%. Госбумаги торгуются, в среднем, по доходностям чуть ниже 12% годовых. Вполне неплохо.

Но, с другой стороны, задумаемся. Минфин сейчас вынужден занимать под 12%, что совсем не дешево для государства в собственной валюте.

К чему это приводит?

В этом году в федеральном бюджете запланировано больше потратить на проценты по долгам, чем на образование. Более того, из принятого бюджета мы знаем, что государство будет наращивать долги и дальше.

➡️ Как итог — через три года 10% расходов федерального бюджета будут тратиться на обслуживание долга. Расходы на проценты превысят расходы на здравоохранение и образование вместе взятые.

Вот такой наш долг, маленький да удаленький. В чем причина? Почему наш долг такой дорогой?

Потому что вынуждены мы вчера, сегодня и завтра занимать по достаточно дорогим ставкам. Потому что в стране инфляция, и никто задешево в долг не даст.

➡️ И есть еще одна причина. Это я про доверие. Недостаток доверия создает дополнительную премию за риск.

Одна из причин инфляции, кстати, все та же. Не слишком высокое доверие населения к отечественной финсистеме и к деньгам вообще.

?Население рассуждает просто: деньги обесцениваются. А вот реальные активы — не особенно.

Лучше взять, к примеру, даже совсем не дешевую квартиру и за нее платить обесценивающимися деньгами. Но квартира, как актив, надежнее будет. И упрекнуть людей в такой логике у меня язык не повернется.

? И снова я не устану повторять, как важно ДОВЕРИЕ в финансовой системе. Если никто не доверяет вам как заемщику, то и процент будет соответствующий.

Попробуйте взять кредит в банке без залога с плохой кредитной историей. Дадут? Далеко не все, да еще и под огромные проценты. Также и с государством.

➡️ Внешние заемщики уже дважды теряли деньги, данные России в долг, за последние 25 лет. А чьи санкции, чья вина — эти вопросы вторичны для инвесторов, лишившихся денег.

?Мораль: даже когда все успокоится, и пусть через какое-то число лет иностранный инвестор и вернется к нам, давать деньги он если и будет, то весьма не дешево. С учетом всех возможных рисков.

Внутри страны ситуация не лучше.

Советские вклады потеряны, дефолт и обесценивание денег в 1998 году, заморозка накопительной пенсии, инфляция последние три года уже выше обещанной цели, сейчас вот история с СПБ биржей.

➡️ Граждане уже столько раз теряли деньги, что с большой опаской будут не то, что ОФЗ покупать, а вообще делать сбережения в рублях. Решат, что лучше потратить, пока цены снова не выросли. Цены, в итоге, и растут. Заколдованный круг, однако.

Что делать?

Быстрого выхода нет. Для того чтобы завоевать доверие, нужно долго и последовательно выполнять взятые на себя обязательства.

➡️ Начать можно с помощи гражданам с замороженными активами на СПБ бирже. Ввести обязательное страхование (пусть, для начала, в размере тех же 1,4 млн рублей брокерских счетов).

➡️ Разморозить пенсии, перестать откладывать компенсации по советским вкладам.

➡️ В целом, необходимо сконцентрироваться на долгосрочном развитии, постоянных и понятных условиях для инвесторов, а не на краткосрочных выгодах.

?Государству как можно быстрее нужно дать населению сигналы — мы ни при каких обстоятельствах не дадим вам потерять деньги, вложенные в отечественную экономику под госгарантии. Мы делаем все, чтобы укрепить ваше доверие к деньгам и к финансовым институтам страны.

И нужно понимать: в тот момент, когда стоимость обслуживания долга приблизится к 10% от доходов бюджета, население вновь может задуматься — а безопасно ли давать государству в долг.

? Так что снижение рисков финсистемы — это, если хотите, вопрос нацбезопасности. Снижение рисков обеспечит более дешевые заимствования, прежде всего, самого государства. И думать об этом нужно, на мой взгляд, всегда, а сегодня — особенно.

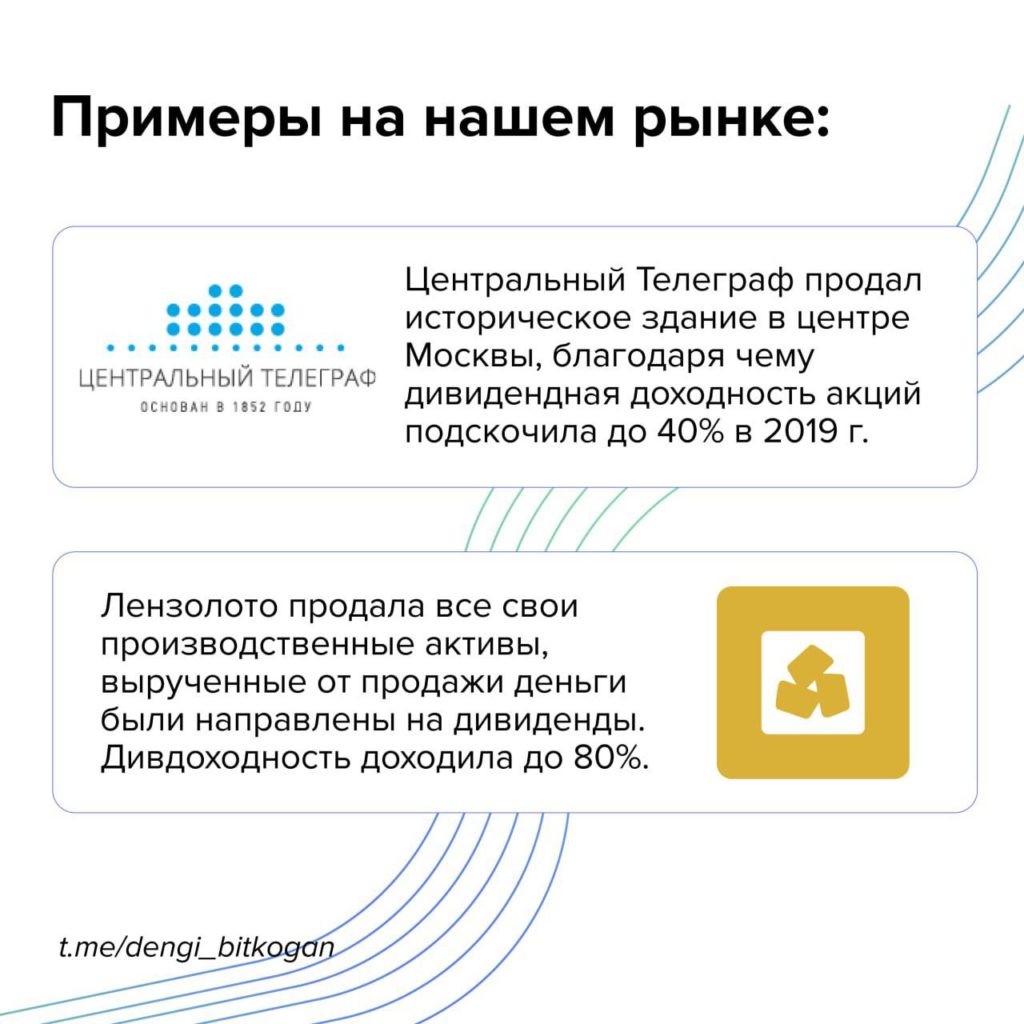

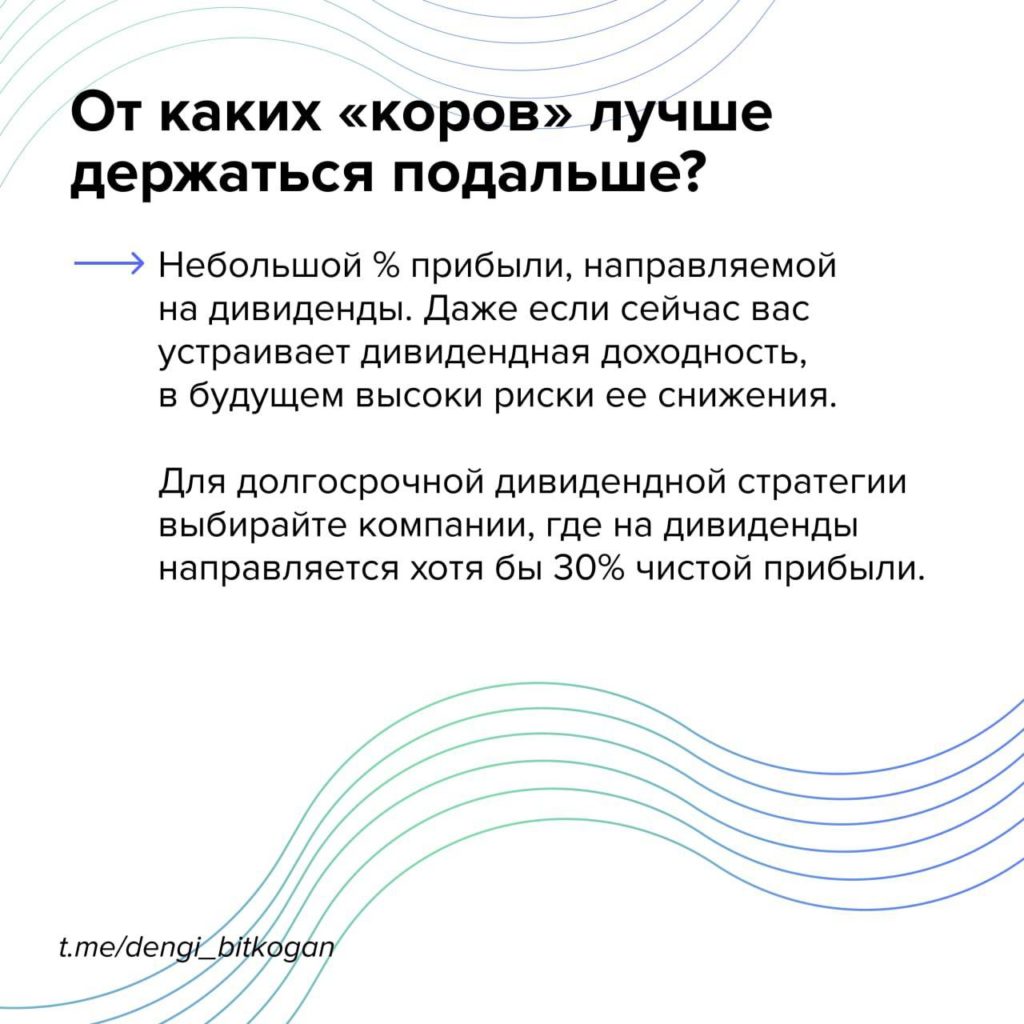

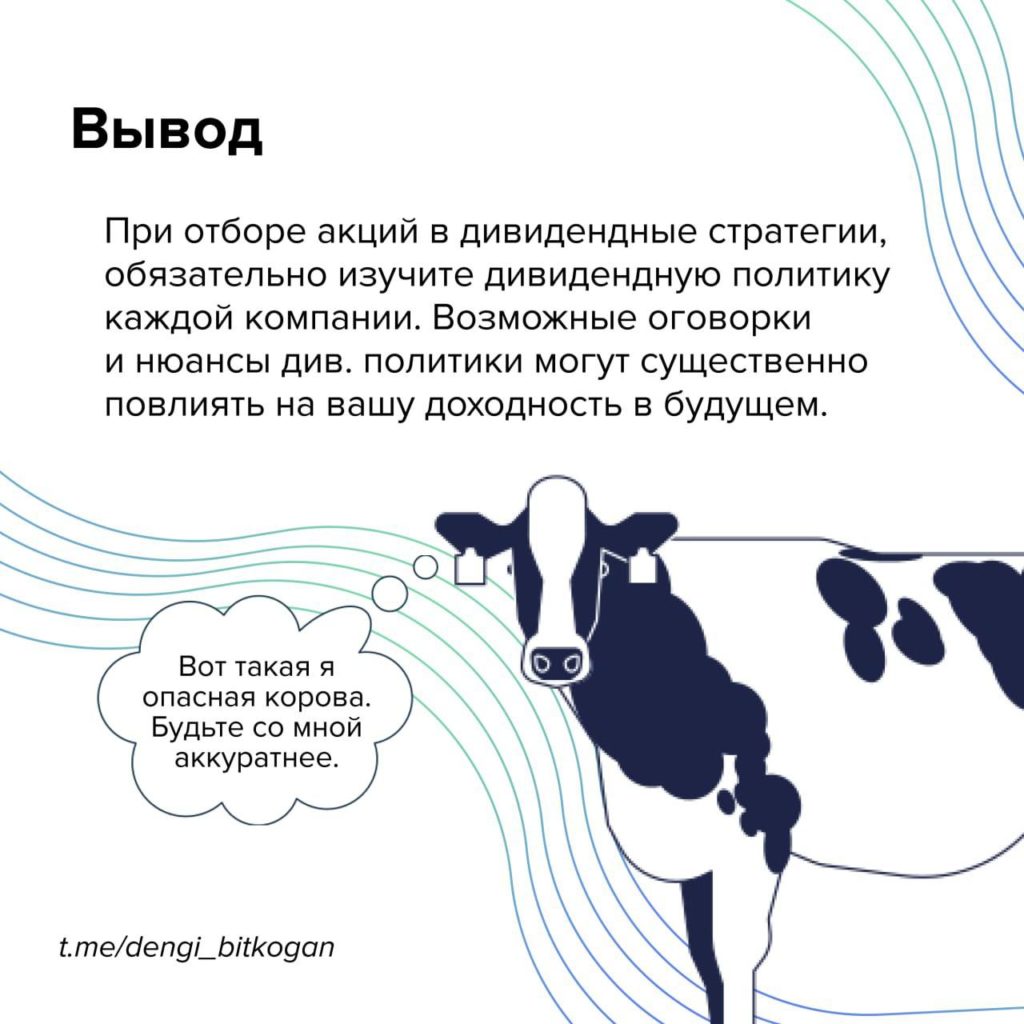

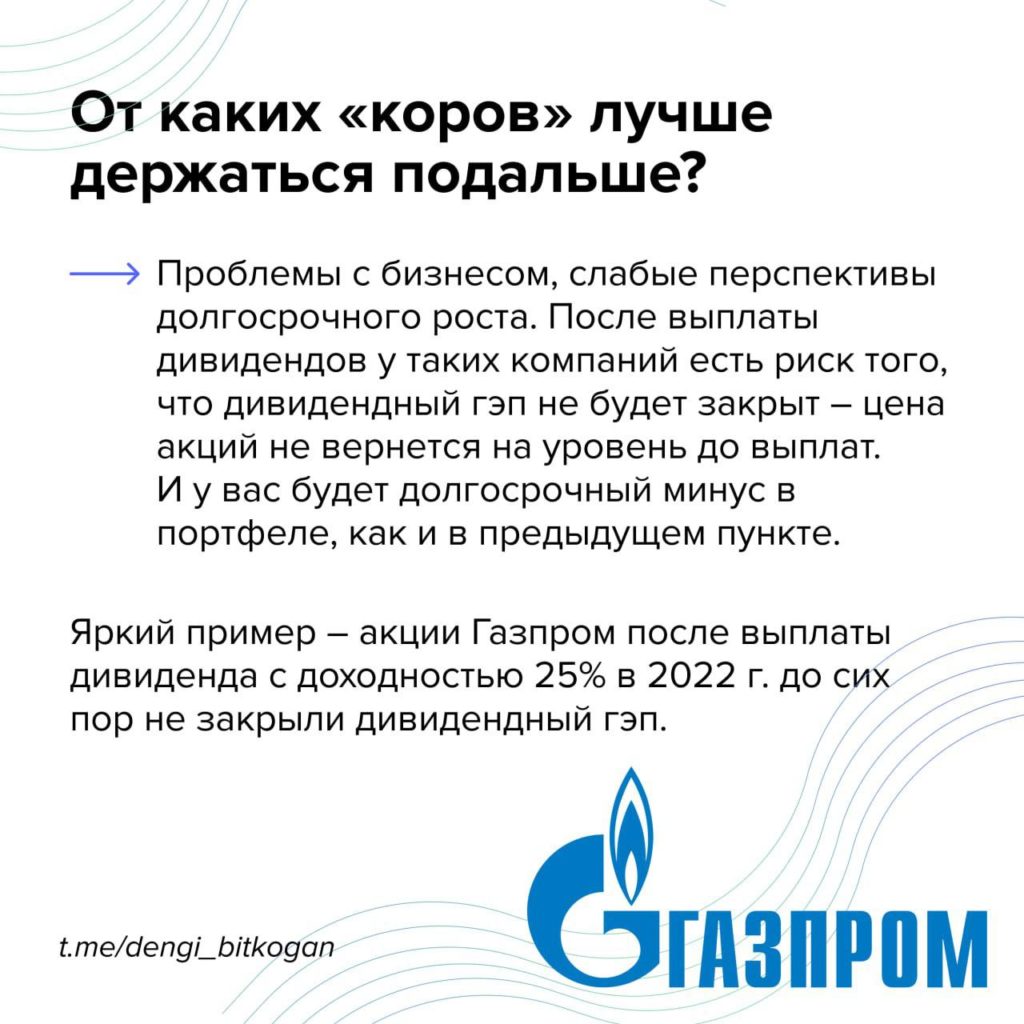

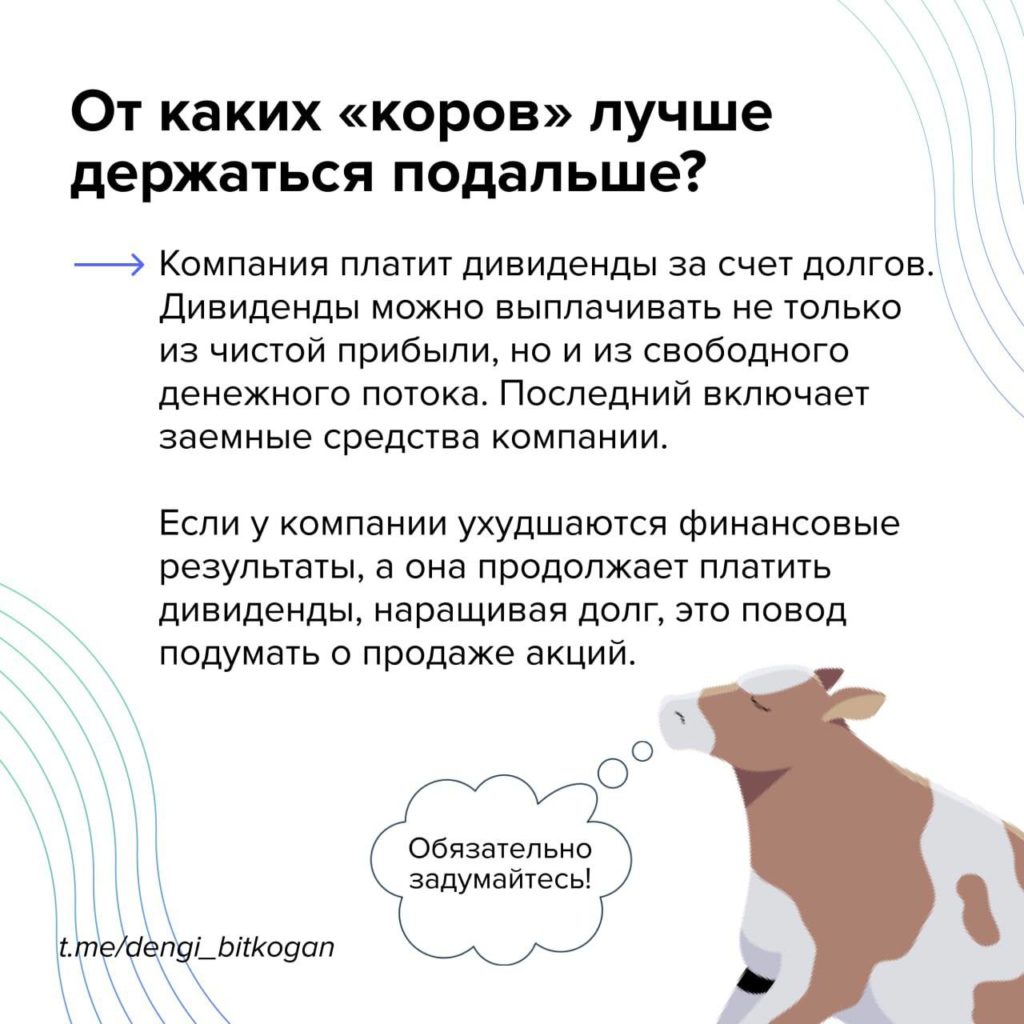

Дивиденды могут быть вашим источником пассивного дохода. Покупка акций «дивидендной коровы» считается надежной консервативной стратегией. Но если с коровой что-то не так, ее молоко отравит ваш портфель.

Читайте карточки, чтобы защитить свой портфель от токсичных дивидендов!

Изя, запомни! Молчание у меня — не знак согласия. Это предвестник беды!

Именно так большинство воспринимает очередной период затишья от СПБ Биржи.

Давайте вспомним, что имеем с гусика на сегодняшний день:

1️⃣С расчетами по сделкам, совершенным до объявления санкций, разобрались.

2️⃣Ликвидация или банкротство не входят в планы СПБ Биржи. И на том спасибо.

3️⃣Заблокированные активы можно будет обменять в рамках указа Путина – в пределах 100 тыс. руб. на одного инвестора.

4️⃣Объем денежных средств клиентов, доступных для вывода, составил 31%. Остальное попало под ограничения и переведено на неторговый счет. После этой новости валюта на счетах клиентов ряда брокеров была заморожена, частично или полностью. Пострадали клиенты, продававшие активы на СПБ Бирже в последние несколько месяцев!

Брокеры уверяют, что как только биржа получит лицензию OFAC, валюту разморозят. Заветного разрешения OFAC на вывод активов ждет и сама СПБ Биржа. Ее глава Сердюков сообщил, что биржа формирует стратегию возврата активов, разрабатывает сценарии по разблокировке активов. Это было 30 ноября.

А дальше снова тишина, прерванная инвесторами-активистами, которые добились встречи с Сердюковым, где не узнали ничего нового.

Господа, Новый Год на носу. На Западе Кристмас, у нас затяжные праздники. Не заметишь, как все это пронесется и наступит 31 января. Где эти ваши стратегии?

Биржа уже обратилась в OFAC или только пишет сценарий обращения? Времени мало. Действуйте. И не молчите. Люди имеют право знать, это их деньги.

?? На этой неделе мы, скорее всего, увидим, как ЦБ повысит ставку для борьбы с инфляцией. А из-за чего вообще инфляция ускоряется?

Объяснение ЦБ звучит важно и серьезно: «устойчивое увеличение внутреннего спроса все больше превышает возможности расширения производства товаров и услуг». Но почему так получилось?

▪️За прошедший год государство сильно нарастило расходы, прежде всего, военные, в которых низкая доля импорта. Это значит, что все потраченные деньги остаются циркулировать внутри страны.

Военные расходы становятся заказами для российской промышленности, российского сырья и, в итоге, становятся российскими зарплатами и доходами.

▪️Одним из важных источников для госрасходов в последние два года стало использование ФНБ. Но деньги в ФНБ заморожены, поэтому ЦБ просто создавал правительству рубли взамен на замороженную валюту. Увеличение денежной массы, конечно, не добавляет ценности рублю.

А уже дальше запускается спираль с ростом инфляции и кредитами. Граждане и фирмы, видя, как быстро растут цены, более охотно берут кредиты, чем делают сбережения. Пусть лучше обесценится долг, чем свои накопления. А кредиты снова разгоняют инфляцию.

А что на стороне предложения в потребительском секторе?

1️⃣Первая проблема — санкции. Ушла часть компаний-ретейлеров, предложение сократилось. Компании заместили те, кто раньше проигрывал им конкуренцию, то есть работал с большими издержками. Обход санкций при покупке иностранных товаров, более сложные расчеты — все это тоже становится дополнительными расходами, которые неизбежно оказываются в ценах.

2️⃣Вторая проблема потребительского сектора — дефицит труда. Если государство переманивает все трудовые ресурсы в военно-промышленный комплекс, и при этом проводит мобилизацию, то в ритейле, производстве потребительских товаров, секторе услуг компании сталкиваются с дефицитом трудовых ресурсов.

Вот и получается, что, с одной стороны, растет совокупный спрос за счет военных расходов и кредитов, а с другой, удовлетворить этот спрос некому, так как много людей ушли работать в военный сектор.

Акцент развития государства сейчас сместился от потребительского сектора на военный. Как ни крути ключевую ставку, суть не изменишь. Жить богаче с военными расходами не станешь.