Что делать, если сегмент рынка, на котором твоя компания процветала, в короткие сроки перестал существовать?

Искать нестандартные решения. Например, продавать креветки, одновременно обучая покупателей английскому языку, как это делает New Oriental.

Да-да, мы говорим о компании из того самого сектора репетиторских услуг для школьников, на который обрушились жесткие репрессии китайских регуляторов. У российских инвесторов наибольшей популярностью пользовалась компания TAL, акции которой доступны для неквалифицированного инвестора через российского брокера. Капитализация TAL обрушилась на 95% с пиковых значений прошлого года.

Посмотрим на New Oriental (EDU US, 9901 HK). Компания агрессивно искала пути альтернативного заработка, от профильного образования до услуг клининга. Глава компании даже продавал овощи во время прямой трансляции, рассказывая о планах создать сельскохозяйственную платформу. Однако с топовыми блогерами в стриминговых продажах сложно конкурировать, так что акции компании продолжали снижаться. И все же, похоже, что найти свой формат New Oriental удалось.

10 июня учителя английского из New Oriental провели стрим в новом формате. Демонстрируя товары, ведущие разбавляли китайскую речь английскими предложениями, значения которых объясняли отдельно.

Вместо тысячи слов – можно посмотреть, как «учитель с квадратным лицом» продает стейки из говядины оптом. Со сковородкой в подарок.

«Я пришел на урок английского, а не за покупками!», – говорили зрители. И все равно покупали. Продажи за один эфир составили $2,3 млн. За три дня на аккаунт стриминговых продаж New Oriental подписались 1,3 млн человек (честно – завидуем!).

Трансляции New Oriental за несколько дней стали вирусными. Сегодня акции New Oriental (9901 HK) выросли на 13%, а ее дочки, ориентированной на онлайн-обучение, Koolearn Technology (1797 HK) – на 40%. И это на фоне значительного снижения гонконгского рынка (Hang Seng -3,4%) после просадки американского рынка в пятницу.

Китайцы любят учить английский и стриминговые продажи. Этот формат может стать золотой жилой для New Oriental. Кэш на счетах в размере $4,4 млрд может поддержать трансформацию бизнеса компании. Кстати, несмотря на рост на 78% за последний месяц, капитализация компании все еще ниже суммы кэша и эквивалентов. Это может быть поводом для инвесторов с агрессивной стратегией присмотреться к New Oriental.

Относим акции компании с категории high risk, т.к. неопределенности в этой интересной (и поучительной) истории все еще предостаточно.

Только мы сегодня написали о том, что вполне можно дождаться снятия санкций с России, по примеру Кубы. Как у нашей страны был обнаружен действенный рычаг, который позволит не ждать наступления этого события почти 60 лет. Им оказались… (звучит барабанная дробь)удобрения! И это уже обсуждается.

Россия можетвоспользоватьсянехваткой удобрений. Недорогой газ помогает отечественным производителям минеральных удобрений успешно конкурировать с зарубежными компаниями в вопросах поставок на международный рынок. Введение квот на поставки удобрений за рубеж может стать важным инструментом в переговорах с недружественными странами. Тут можно предложить создать программу «поставка удобрений в обмен на снятие санкций». Либо можно потребовать разблокировать ограничения на поставки высоких технологий и других столь нужных российской экономике и предприятиям вещей.

А если такой диалог не принесет результатов? Можно только загадывать, насколько пессимистично будет развиваться экономика многих регионов мира. Ведь нехватка удобрений приведет неизбежно к кратному снижению урожайности. В итоге это может привести к ухудшению социальной ситуации в развивающихся странах, появлению болезней, голода и других «всадников Апокалипсиса». За примерами углубляться далеко в историю не надо. Первопричиной кризиса в Шри-Ланке стало решение (https://www.vesti.ru/finance/article/2756701) правительства страны запретить использование фермерами удобрений.

В отчете ООН на сегодня проблема уже обозначена. Согласно отчету до февраля 2022 г. 53 страны уже находились на грани катастрофы из-за отсутствия пищи в достаточном объеме. Но ситуация только стремительно ухудшается из-за приостановки поставок из России и Украины. В 2023 году может случиться катастрофа мирового масштаба. Вполне резонными могут оказаться опасения, что данное на днях обещание президента Байдена нарастить производство удобрений и их поставок в страны Северной и Южной Америк может остаться «на бумаге». Ведь самим же Штатам может не хватить столь нужного компонента для выращивания урожая.

Кто же может стать бенефициаром? Конечно же их можно найти среди наших производителей удобрений и зерновых. Отмечаем привлекательность Фосагро (PHOR). ▪️Дивидендная доходность корпорации, по оценкам Bloomberg, остается на неплохом уровне и составляет 5,4% (выплата составит 390 рублей). ▪️Решение по дивидендам может быть принято на встрече акционеров 30 июня, а дата закрытия реестра может быть установлена на 7 июля. ▪️Также Фосагро сохраняет привлекательность по мультипликаторам. P/E у производителя удобрений составляет 7,11x в сравнении с медианным значением по рынку 8,86x, а EV/EBITDA – на уровне 4,28x против среднего значения 6,03x. Сохраняем позитивные оценки в долгосрочной перспективе по Фосагро.

Получаем много вопросов о том, какие варианты инвестиций в золото доступны простому частному инвестору

Неделю назад на нашем двухдневном вебинаре мы подробно говорили о слитках, инвестиционных монетах, ETF и т.д. Сейчас же хотелось особое внимание уделить «биржевым» инвестициям.

На Московской бирже их доступно сразу несколько: поставочные и расчетные фьючерсы, а также спот-рынок в валютной секции.

▪️Поставочные фьючерсы (GLD) крайне неликвидные, и большого интереса не представляют. ▪️Классические фьючерсы (GOLD) «отзеркаливают» глобальный рынок и наиболее подходят для тех, кто ориентирован на долларовую цену золота и краткосрочные операции. Фьючерсы GOLD наиболее ликвидны, комиссия относительно низкая, гарантийное обеспечение разумное. Другими словами, сочетают все плюсы и минусы фьючерсной торговли, включая плечи, экспирацию и т. д. Короче, для любителей или, точнее, для профессионалов. ▪️Ну а для тех, кто рассматривает покупку золота, как долгосрочную инвестицию, защиту от инфляционных рисков и прочих неприятностей больше подходит спотовый контракт. Соответствующий инструмент торгуется под тикером GLDRUB_TOM в валютной секции.

Обращаем внимание, что цена GLDRUB_TOM представляет стоимость одного грамма золота в рублях. Выглядит немного непривычно, зато позволяет защититься от девальвации рубля и доллара одновременно.

Это самое настоящее золото. Актив зачисляется на брокерский счет, но физически находится в специальном хранилище Национального клирингового центра. Теоретически даже доступен вывод с биржи физического металла, но только слитками не меньше 1 килограмма. С некоторой натяжкой GLDRUB_TOM можно назвать рублевым аналогом золотых ETF, таких как SPDR Gold Trust (GLD US).

Сроков исполнения спотовый контракт не имеет, держать его можно сколь угодно долго. Поэтому более низкая относительно фьючерсов ликвидность смущать не должна. GLDRUB_TOM не привязан ни к каким мировым бенчмаркам. Он отражает спрос и предложение на внутреннем российском рынке.

При желании можно попробовать зафиксировать долларовую цену, продав либо фьючерс на доллар/рубль, либо открыв короткую позицию здесь же в валютной секции по USDRUB_TOM.

Но не забываем, что сейчас российский рынок живет обособленно от мировых площадок, и такая синтетическая динамика золота в долларах в отсутствие прямого арбитража может отличаться от мировой.

Таким образом, инфраструктура Московской биржи позволяет инвестировать в золото участников с самыми разными целями и задачами. От краткосрочных спекуляций до долгосрочной защиты от различных экономических потрясений, что особенно актуально в наше непростое время.

❗️Друзья, о золоте можно говорить бесконечно. Впрочем, набор базовых знаний – то, без чего нельзя торговать золотом и связанными продуктами – вполне ограничен.

Полностью погрузиться в «золотую» тему вам помогут материалы наших недавних лекций по ссылке.

Тема российских продуктовых ритейлеров сегодня является одной из наиболее популярных и интересных. На фоне растущей инфляции и других проблем в экономике акции этих компаний многим представляются некой тихой гаванью.

Логика в этом есть: продукты люди покупать не перестанут, а издержки растущей инфляции ритейлеры, как правило, перекладывают на потребителя. Иначе зарабатывать не получается. Как известно, маржинальность этого бизнеса невысокая, в отличие от, скажем, добывающего сектора.

На фондовом рынке РФ мы выделяем две крупнейших компании. Это «Магнит» (MGNT RX) и X5 Retail Group (FIVE RX). Отметим, что вчера на закрытии торгов на Мосбирже капитализация «Магнита» в 2 раза превысила рыночную стоимость X5.

Почему так происходит? ▪️Во-первых, это, конечно, санкционные риски. На Мосбирже у Х5 торгуются депозитарные расписки, а у «Магнита» – локальные акции. После того как ЕС ввел санкции против НРД, многие опасаются блокировки расписок. ▪️Во-вторых, это чисто рыночные риски, которые усугубляются перестановками в корпоративном блоке Х5, которые рынок, судя по всему, не совсем понимает.

Поэтому «Магнит» выглядит сегодня предпочтительней с точки зрения рисков. Но и Х5 не будем сбрасывать со счетов. Фундаментальная картина, как и у «Магнита», достаточно сильная. А снижение котировок в последнее время открывает интересные возможности для долгосрочных инвестиций. При этом на краткосрочном и среднесрочном горизонте бумаги «Магнита», на наш взгляд, более привлекательны.

Наши подписчики часто задают интересные вопросы, заставляющие задуматься. Возьмем, к примеру, золото. Снова.

Традиционно золото считается защитным активом, который растет в периоды экономической нестабильности. Такой период недавно начался вместе с ковидом, сейчас еще хуже. Но в какой-то момент эта турбулентность закончится, вернется экономический рост, а спрос на защиту снизится.

Людям интересно – так ли это на самом деле,или есть какой-то подвох?

Хорошая новость заключается в том, что все плохое когда-нибудь заканчивается. Однако одно из фундаментальных свойств финансовых рынков состоит в том, что они всегда найдут, чего бояться.

Это теперь кажется, что до пандемии в экономике и на рынках царила стабильность. Но если вспомнить неурядицы последних 10-15 лет, то список получится внушительный:

▪️После кризиса 2008 г. страх депрессии ▪️Продовольственный кризис 2010-11 гг ▪️“Taper tantrum” (опасения сворачивания QE) ▪️Европейский долговой кризис PIIGS ▪️С Грецией история тянулась до 2015 г., сразу за ней резкое замедление Китая и обвал акций в начале 2016-го ▪️Львиная доля 2016-го – это опасения Brexit и Трампа ▪️После относительно спокойного 2017-го рост ставок, сокращение баланса ФРС и новый обвал под Рождество 2018-го ▪️Следующий короткий спокойный период завершил вирус. Одним словом, всегда было,о чем беспокоиться.

Что интересно, ответом на большинство стрессовых ситуаций в последние годы был печатный станок. Получается двойной позитив для золота: сначала как для защиты от абстрактных рисков, а потом от инфляции.

Если присмотреться, то и цены на золото реагируют соответственно. Да, оно дорожает не каждый день. Однако постепенно мы приходим к тому, что, например, текущие цены воспринимаются спокойно. Может вырастут, а может нет, но еще 7-8 лет назад они казались бы вершиной безумного ралли, за которым откат просто неизбежен.

Возвращаясь к сегодняшним рискам, важно понимать, что главные неприятности для мировой экономики могут быть еще впереди. Неизвестно, как рынки отреагируют на ужесточение монетарной политики ФРС и прочих регуляторов. Не обернется ли оно обвалом с последующими еще более масштабными вливаниями ликвидности?

Если о вероятности обвала и влиянии на тот или иной конкретный сектор мы можем только гадать, то с золотом все проще и понятнее. В наиболее спокойном для экономики сценарии оно просто не вырастет слишком сильно. Но сценарии могут быть и другие, менее приятные для остальных и более позитивные для золота.

Какие? Мы видим падение доверия к доллару и начало поиска альтернатив ему. В локальных валютах, в крипте, в чем угодно. Но, так или иначе, слом привычной всем системы грозит хаосом, в котором необходимы какие-то ориентиры. Золото может стать одним из них, что вполне логично повлияет на его стоимость.

❗️Друзья, больше ответов по “золотой” теме, а также масса теоретической и практической информации о том, как инвестировать в золото, – в нашем недавнем вебинаре “Золотое время с Евгением Коганом”.

Вроде разобрались мы вчера с темой так называемого «обособления» бумаг. Тем не менее, в ночи мне звонит товарищ:

Женя! Ты видел список?!

Да, и чего?

Да ведь там абсолютно все бумаги!

И что?

Все пропало, все заморозят.

Да вроде бы не все.

Ты не понимаешь!!! У нас всегда так, говорят не все. А по факту!..

Пришлось читать ему лекцию на тему “что и где хранится и чего в сущности происходит”. Но главное, осознал – тему до конца никто толком не понял.

Итак, что же произошло?

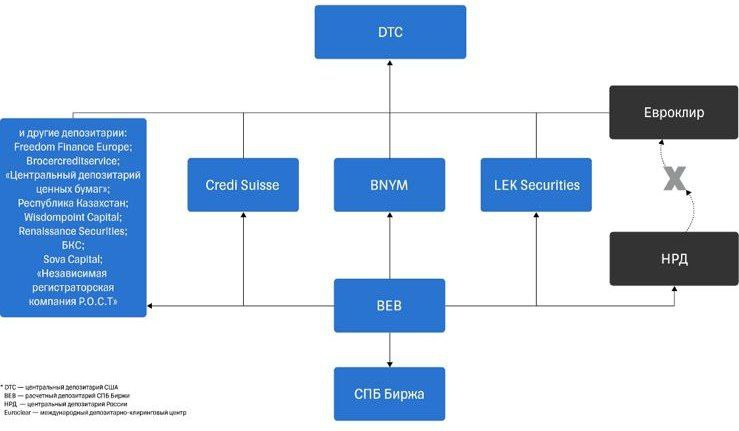

СПБ Биржа опубликовала список иностранных ценных бумаг, торговля которыми будет ограничена по решению Банка России. В список вошло ни много ни мало 990 наименований. В частности, бумаги Amazon, материнской компании Google — Alphabet, Alibaba, NVIDIA, Twitter, Netflix и многих других компаний. Проще рассказать о тех иностранных эмитентах, что туда не попали.

В список не попали: ▪️обыкновенные акции иностранного эмитента Yandex N.V. класса A (ISIN: NL0009805522); ▪️депозитарные расписки Ozon Holdings (ISIN: US69269L1044); ▪️расписки Cian (ISIN: US83418T1088); ▪️расписки HeadHunter Group PLC (ISIN: US42207L1061). ▪️Также не вошли акции Apple, Tesla, Moderna и Virgin Galactic.

Что далее?

Пока на 100% ничего никому не понятно. Ясно все, скорее всего, станет сегодня к середине дня, а может и позднее. Брокера должны будут как-то разделить портфели и «обособить» некоторое количество бумаг.

Если я правильно понимаю, некоторая часть иностранных бумаг будет отделена от остальных. Нам будет разрешено ими любоваться. Кстати, отличная идея. Очень поднимает настроение.

Нам пояснили, что эти бумаги никто у нас не забирает (как мы могли такое подумать?!!). Просто вот… обособятся они у нас на счету. И станут… обособленными. Специальными такими. И останутся таковыми пока все не станет хорошо (оно же обязательно когда-нибудь станет хорошо!). И с нас все санкции снимутся. И мостик НРД-ЕВРОКЛИР вновь заработает. Сами понимаете, мосты чинить – дело небыстрое.

Мне одно интересно. Допустим, решили мы закрыть портфель ценных бумаг. И вообще… закрыть счет у брокера или попрощаться с банком. А что будет с «обособленцами»? Подарим их брокеру? А ежели брокер решил, что пора самоликвидироваться. Чего с «обособленышами» делать будет?

Это тот крест, что нести нам всем… И кстати, это что, теперь вечный «обособленный» заработок депозитариев?

Интересно все это, одним словом. Понятно, что не от хорошей жизни. Но вопросов в дальнейшем будет масса. Ну а дальше… будем торговать как обычно. Просто не всем.

Как же все это будет происходить?

«В отношении этих акций будет устанавливаться запрет на подачу заявок и заключение договоров на основании указанных заявок» в режимах переговорных сделок, адресных и безадресных РЕПО с Центральным контрагентом 31 мая и 1 июня. В сообщении биржи также отмечено , что для каждого наименования ценных бумаг установлена доля в штуках, которую должны перевести на неторговые счета. Распределять обособленные бумаги среди клиентов будут брокеры – пропорционально количеству ценных бумаг каждого клиента в общем количестве ценных бумаг всех клиентов.» Веселенькая такая работенка предстоит.

Ждем. И надеемся, что количество и размер «обособленышей» на нашем счету будет минимально. Ну а потом… потом мы с вами обязательно изучим многомудрую схему – где и как хранятся бумаги, что у нас остались.

Одно радует. После этого «фигурного обрезания» более ничего такого-эдакого вроде уже не планируется. Или планируется? Будем надеяться, что нет, и можно будет собраться с мыслями и пойти дальше. Осталось лишь понять – с чем именно.

На следующей неделе планирую подготовить серьезное исследование по вопросу того, что происходит на рынке корпоративных облигаций России.

Пока скажем следующее: 1) инфляция в России к концу 2022 г. вряд ли будет носить особенно драматический характер; 2) ряд весьма интересных компаний, кстати, даже платящих дивиденды сегодня, дают по своим облигациям доходность порядка 12-15% годовых.

С учетом этих факторов, наши корпоративные облигации выглядят не самым плохим вариантом для инвестирования.

Несколько примеров интересных российских облигаций:

▪️Сегежа. У компании, судя по имеющейся информации, ситуация вполне нормальная. Доходность бумаг с погашением через 820 дней сегодня порядка 13,3% годовых. К оферте в 2024 г. – порядка 12,5%. ▪️Кстати, у той же Сегежи есть облигации с погашением всего через 240 дней и доходностью порядка 14,9% годовых! ▪️Белуга Групп. Доходность к погашению через 1000 дней – порядка 13% годовых. ▪️Русская Аквакультура с погашением примерно через 600 дней по своим облигациям дает около 15,3% годовых. ▪️Самолет – погашение через более 720 дней около 17,6% годовых. Плохо ли? А в принципе, таких примеров сегодня можно привести десятки.

Риски, конечно, есть в любом бизнесе. Но, насколько я вижу, в частности по ряду из вышеприведённых компаний – у них все не так уж и плохо и отказываться платить по своим обязательствам они явно не собираются.

Учитывая, что ЦБ РФ, по всей видимости, снова снизит ставку уже в ближайшем будущем, полагаю, что корпоративные облигации неплохого кредитного качества имеют шанс вполне себе душевно вырасти в цене. Особенно те, где до погашения еще несколько лет.

❗️Очень конкретно поговорим на тему корпоративных облигаций завтра на нашей первой московской офлайн встрече. Подробнее о мероприятии – по ссылке.

Национальный союз защиты прав потребителейпредставил любопытную статистику.

▪️Оказалось, что за первые 4 месяца (январь-апрель) 2022 г. потребление водки в России выросло почти на 7% в сравнении с аналогичным периодом 2021 г. ▪️Чуть отстает рост употребления коньяка – на 2,4%. ▪️Совокупный объем реализации алкоголя (без пива и ряда напитков) за этот же период времени вырос на 4,3% (г/г). ▪️А напитков с содержанием алкоголя ниже 9% объем реализации вырос почти на 91%.

Высока вероятность того, что тенденция сохранится и в предстоящие месяцы. Потребление алкоголя не ослабнет, даже в случае ухудшения платежеспособности населения, а возможно наоборот, увеличится! Хотя в последнее десятилетие и можно наблюдать снижение объема потребляемого алкоголя на душу населения.

Наше видение относительно успехов лидера отрасли сохраняет актуальность. ▪️Одним из главных бенефициаров от увеличения объемов продаж алкогольных напитков выступает Белуга. Компания обладает довольно привлекательными форвардными мультипликаторами. P/E составляет 6,22x и EV/EBITDA находится на уровне 4,05x. ▪️Конкурентом является компания Diageo (DGE LN), реализующая виски Johnnie Walker и White Horse, а также пиво Guinness, мультипликаторы у нее находятся на уровне 27,54x и 19,21x, соответственно.

С того момента, как мы в конце марта написали о включении акций Белуга (BELU) в “Антикризисный” портфель , их стоимость поднялась на 16,5%. Хотя в моменте они поднимались почти на 34,8%. Сохраняем позитивные оценки по перспективам динамики ценных бумаг Белуги.

Компания смогла переключить поток поставок в условиях санкций с США и Европы на другие направления, поэтому сильного влияния геополитическая ситуация не окажет на финансовые показатели. А вот повышение потребления «горячительных» напитков может увеличить прибыль.

С рынком происходит то, чего мы с вами, в целом, и ждали.

Хочется надеяться, что вчерашний день стал неким днем разворота. По крайней мере, если начинали вчерашнюю торговую сессию в США за упокой, то закончили уже, скорее, за здравие.

Сегодняшние фьючеры на Америке это подтверждают. Они растут уже примерно на 1%.

Что важно?

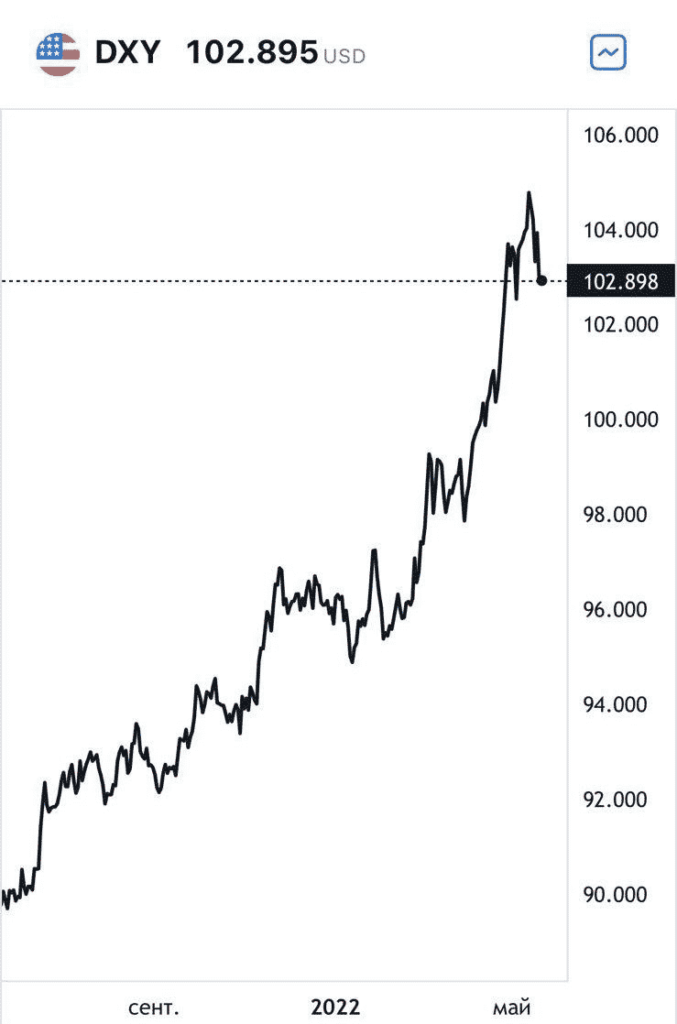

▪️Перестал укрепляться американский доллар. Более того, он снизился как по отношению к евро, так и в целом относительно других валют – индекс DXY потерял порядка 1,5% от своих максимальных значений. ▪️Растет наконец-то золото. За последнее время драгметалл прибавил достаточно серьезно.

Что видится?

Если ничего принципиально не изменится, то высока вероятность того, что отскок продолжится. По S&P 500 первую цель я вижу где-то на уровне 4060, а далее можем выйти и на более высокий уровень.

❗️Не забываем, что пока это лишь коррекция. Не пирамидимся. Не поддаемся жадности. Жадность сегодня – грех.

Российские рынки на длительных выходных, и передышка, пожалуй, не помешает после бурных событий последних двух месяцев. Но и на глобальных рынках также разворачиваются драматические события.

Посмотрим, что происходит на рынке еврооблигаций с эмитентами разнообразного кредитного качества, имена которых всем хорошо знакомы.

Как видно из таблицы, евробондов, которые показали ценовой рост с 23 февраля, у нас нет. И неудивительно. Доходность казначейских облигаций США значительно выросла за более чем два месяца, достигнув высот 2018 г. по десятилеткам.

Это значит, что цены снизились, а по мере снижения цен появляются и новые возможности для инвестиций.

Например, совсем короткие долги Apple предлагают почти 2,8% годовых с погашением в 2024 г. Но Apple – это всего на одну ступень ниже максимального кредитного качества по шкале S&P. Можно взять значительно больше риска.

Длинные облигации Boeing с погашением в 2050 г. стоят меньше 100% от номинала. Сложно поверить, но чуть более года назад в мы фиксировали данный выпуск выше 125%. Доходность на 28 лет в моменте – 5,89% годовых. Очень неплохо, но длинные облигации пока могут быть не лучшим выбором. Не исключено, что ставки еще вырастут. Boeing – это также весьма высокое кредитное качество. Кредитный рейтинг инвестиционной категории на уровне «BBB-».

Мы вполне можем взять и еще немного риска. Короткие еврооблигации Ecopetrol с погашением в 2025 г. предложат 5,5% годовых. Здесь рейтинг всего на одну ступень ниже инвестиционного у Boeing. А что насчет длинных еврооблигаций Ecopetrol с погашением в 2043 г.? Их доходность вовсю стремится к двузначной – 8,41% годовых в долларах.

Вот некоторые из возможностей, которые приносит нам буря на финансовых рынках. Есть много крайне интересных и весьма надежных историй с доходностью и 5-6% годовых и более. В том числе в нашем .

В последние кварталы можно отметить продолжение снижения тех компаний, что были в числе самых популярных идей в период пандемии.

Начнем с Netflix. На днях стало известно об обвинениях руководства стримингового сервиса в мошенничестве со стороны акционеров. Они недовольны снижением числа подписчиков платных сервисов (а также прогнозом по сокращению их числа на 2 млн до конца года), который является одним из ключевых показателей в оценке эффективности выбранной стратегии развития в сравнении с аналогами. Из-за этого Netflix потерял почти 50% за последние 30 дней.

Также не утихают страсти вокруг производителя велотренажеров Peloton. Как мы и опасались , стратегия пришедшего в начале года руководителя может привести к продаже до 20% бизнеса. Покупателями, по слухам, могут выступить Apple, Amazon или другая компания, накопившая неплохую подушку кэша. Ранее принятое решение об увольнении 2 800 сотрудников было более драматичным, но пока мало спасает финансовое положение компании. Новостной фон пока оказывает давление на акции; они снизились в 3,2 раза за последние полгода.

Приведенные кейсы – только часть текущей ситуации. Но и она дает очень интересный срез, на котором видны тенденции. Перечисленные выше компании и ряд других, «выстрелившие» в пандемию, сейчас испытывают такие же трудности, что и другие компании, в логистике и других сферах. Но завышенные ожидания сыграли с ними «злую шутку». Инвесторы ждут повышения прибыли, даже в сравнении с пандемийными показателями, но этого не происходит из-за снижения интереса к продукции, изменения потребительских настроений после снятия локдаунов и по другим причинам.

Что делать инвесторам? В первую очередь, не стоит при первой возможности продавать такие ценные бумаги. Их можно отнести к рискованным идеям и держать или приобретать на часть отведенных под такие идеи средств от портфеля. Если же вы инвестор более консервативный, то лучшим исходом может стать поиск акций более стабильных компаний и облигаций. Если перекуплен или испытывает трудности определенный сектор рынка, то можно присмотреться к активам, недооцененным по мультипликаторам и по стоимостному анализу.

В последнее время фондовая Америка находится под серьезным давлением. Причины на поверхности – высокая инфляция, ужесточение ДКП ФРС, геополитика, коронавирус в Китае и некоторые другие (например, продолжающийся логистический кризис). В итоге с начала апреля индекс S&P 500 упал на 10,5%.

Однако и на падающем рынке можно находить идеи, которые идут против движения бенчмарка.

К примеру, в нашем серв на днях зафиксировали доход более +40% в бумагах The Chemours Company (CC) из сектора производителей промышленной химии. Компания является крупнейшим глобальным поставщиком пигмента диоксида титана, который применяется в строительстве в качестве покрытий.

Почему наш выбор в свое время пал на Chemours? При отборе компаний для сбалансированной стратегии мы применяем сложный алгоритм, учитывающий множество критериев. В основном, они основаны на фундаментальном анализе.

Наиболее очевидные – высокая рентабельность EBITDA (около 20%), сильная динамика показателей (рост выручки за последний год на 30%), комфортная долговая нагрузка (Net debt/EBITDA около 2,1х), недооцененность по мультипликаторам (дисконт по форвардному P/E на уровне 300%).

Такая кропотливая работа по отбору инвестиционных идей позволяет «Оптимальной» стратегии существенно обгонять бенчмарк. К примеру, по итогам 1 квартала доходность портфеля опередила индекс S&P 500 на 6 п.п.

Chemours – лишь один из многих примеров. Как показывает опыт и практика, именно сбалансированная стратегия с тщательным отбором активов бывает наиболее успешна на рынке в периоды высокой неопределенности. Многие активы такой стратегии могут выстреливать точечно и играть против рынка.

Похоже, у аграриев горячая пора теперь не только из-за посевной. Становится актуальным и вопрос приобретения удобрений до возможного повышения их стоимости.

Правительство рассматривает вопрос индексации цен, что может произойти уже после мая 2022 г. Также могут быть рассмотрены предложения по повышению уровня максимальной наценки с 5% до 10%, а уровень НДС производители удобрений предлагают снизить с текущих 20% до 10%.

Далеко не все перечисленные выше инициативы могут получить одобрение, ведь властям приходится искать баланс между наполнением бюджета и сохранением рентабельности отрасли производства минеральных удобрений. Сами же производители удобрений вынуждены терять часть выручки из-за разрыва зарубежных контрактов. Часть экспортного потока им придется направлять на нужды российских фермеров, что также сократит дефицит.

Сможет ли возобновиться поток поставок за пределы РФ в ближайшие кварталы (или даже годы) – очень сложный вопрос, на который пока невозможно ответить однозначно. Хотя обострение продовольственного кризиса за рубежом может привести к отмене санкционных ограничений, по примеру США.

Похоже, настало время для проработки серьезных мер, которые могут сохранить финансовую стабильность производителей и не оказать давление на закупочные цены удобрений для аграриев. Такой вопрос уже возникал в конце прошлого года, и правительство тогда смогло, благодаря временным мерам , снизить его остроту.

После того, как прошла горячая пора посевной кампании, власти приступили к выработке предложений по поддержке, а не временных “заплаток”. С другой стороны, эти меры не должны негативно сказаться и на ценах покупки удобрений для аграриев, ведь в конечном счете это отразится на стоимости товаров на прилавках в магазинах.

Вывод? Ситуация на рынке реализации минеральных удобрений в России остается очень сложной. Считаем, что крупнейшие игроки рынка Фосагро (PHOR), Акрон (AKRN) и ряд других компаний будут оставаться одними из самых интересных бумаг на отечественном рынке ценных бумаг.

Отметим также недооценку Фосагро по форвардным мультипликаторам. EV/EBITDA находится на уровне 4,25x против медианного значения рынка 6,32x.

Заседание это и правда было историческим. Базовую ставку решено было повысить на 50 базисных пунктов – до 0,75-1%. На такую величину повысили впервые за последние 22 года.

Рынок, кстати говоря, опасался повышения на 75 б. п. Этого не произошло. Как говорится, мелочь, но приятно. Все первый раз нервно выдохнули.

В ходе своего выступления Джером Пауэлл заявил, что «на паре ближайших заседаний» будут рассматриваться новые повышения ставки по 50 базисных пунктов. Согласно консенсус-прогнозу Bloomberg, ФРС предпримет аналогичный шаг и в июне, после чего снизит темпы повышения до 0,25 п. п. на каждом заседании до конца года – в результате к декабрю диапазон базовой ставки вырастет до 2,25-2,5%.

Я полагал ранее, что цель на конец года – 2-2,25%.

Давайте откровенно. И 2%, и 3% – это при инфляции 8,5%… Ну так… По идее, и до 5% довести можно. Вопрос: что тогда будет с американской экономикой? Впрочем, еще не вечер. Могут по дороге, если рынки начнут к примеру осенью серьезно падать (я полагаю, так оно и случится), немного ослабить хватку.

В принципе, и это все было в рамках ожиданий. И здесь выдыхаем. Неприятно, но пока не так жестко, как могло было быть.

Теперь самое главное. Основная страшилка. Итак, барабанная дробь… с 1 июня регулятор начнет распродавать с баланса ипотечные и казначейские облигации – по $17,5 млрд и $30 млрд в месяц соответственно (сейчас баланс ФРС составляет $8,9 трлн). Через три месяца распродажу планируется ускорить до $35 млрд и $60 млрд в месяц. В добавление к этому было сказано, что «сокращение баланса будет до тех пор, пока Комитет не решит, что остатки резервов находятся на достаточном уровне».

Опять же. Неприятная новость, но вполне ожидаемая. Более того. Во-первых, начнут с июня, а не мая. Во-вторых, будут развлекаться этим делом постепенно. Ускорение пойдет, по всей видимости, с августа или сентября. Но жизнь посложнее любых конструкций. Могут за три месяца и передумать. Всяко бывает.

В последнее время все больше понимаешь: жить надо сегодняшним днем. А завтра… завтра многое может измениться. Так что «то ли ишак, то ли падишах», как говорил мудрый Ходжа Насредин.

Пока будут продавать с баланса «лишь» на $47,5 млрд ежемесячно. Опасения были, что «сразу в карьер» ФРС начнет вливать в рынок в 2 раза больше.

Опять же, приятно. Точнее, не так неприятно, как могло бы быть. А значит, легкий позитив.

Говоря о злодейке – инфляции. Одной из основных причин сложившейся ситуации Пауэлл называл дисбаланс спроса и предложения, «связанный с пандемией и высокими ценами на энергоносители».

Тут ФРС просто красавцы. То есть «во всем виноват Чубайс» и события в Украине. Я, конечно, очень извиняюсь, а как же такой фактор как «вертолетные деньги» и количественное смягчение? А ничего, что суммарно за полтора года центробанки-эмитенты резервных валют напечатали более $11 трлн? Красавец Пауэлл об этом видимо чуток позабыл. Простим ему это. Мелочь-то какая… Но каков политик, а? Учиться нам всем надо. Красавец.

На пресс-конференции Джером Пауэлл заявил, что у ФРС есть все необходимые инструменты для контроля инфляции.

Ага. То есть я правильно понимаю, что если из-за геополитической сегодняшней и, возможно, завтрашней напряженности цены на продовольствие взлетят ещё, у ФРС и на это есть ответ. Интересно, какой? Картошку на огородах сажать пойдут? Или кабачки?

Что касается событий в Украине, ФРС указала, что их последствия для экономики США «весьма неопределенны». А мне, наивному чукотскому юноше, уже сейчас казалось, что даже ежику понятно – рост геополитической напряженности в регионе окажет серьезное воздействие на инфляцию и, кстати говоря, серьезно снизит деловую активность. На этом фоне вполне понятна позиция главы Федерального резервного банка Сент-Луиса Джеймса Булларда повысить ставки до 3-3,25% по итогам года.

Но мы, естественно, с этим ястребом от финансов дружить не будем. Точнее, может и подружимся, если все продадим и закупимся путами на S&P.

Сказаны были также базовые и известные ранее вещи: экономика восстанавливается, зарплаты растут, а инфляция… ну да, слишком высокая. Да уж, инфляция 8,5% при таргете 2% действительно высоковата. Чего уж там. Зато экономика – на пять баллов.

Вывод. Как мы с вами и ожидали, Великий Маг от финансов не жестил. Хотя мог вполне. Даже наоборот, выступил в роли всеобщего психотерапевта.

Важно: пока, судя по всему, ускорять темпы повышения ставки никто не планирует, несмотря на рекордную инфляцию за 40 лет.

Как отреагировал рынок? Как ему и следовало, вполне душевно.

Индекс S&P 500 (^GSPC) вырос на 2,99%,

Dow Jones Industrial Average (^DJI) на 2,81%,

NASDAQ Composite (^IXIC) на 3,19%,

Russell 2000 (^RUT) на 2,69%,

Фьючерс на золото Gold Jun 22 (GC=F) подрос на 0,78%.

Индекс доллара ICE U.S. Dollar Index (^NYICDX), иначе говоря DXY снизился на 0,92% до 102,52, а

Treasury Yield 10 Years (^TNX) на 1,45%.

Короче, как любил говорить великий финансист Карлсон, который живет на крыше: «Свершилось чудо. Друг спас друга!»

Надолго ли спасение? Думаю, нет. Разумеется, пару деньков рынки могут порадоваться. Я даже не удивлюсь, если запала энтузиазма хватит и на неделю-другую.

А потом? А потом, как говорится в старом добром анекдоте, «природа возьмет свое». А мы в произведем рокировочку в очередной раз. Вновь, очевидно, подкупим страховочных инструментов и продадим купленные накануне ряд позиций. А что делать?

Рынки вполне могут попадать ещё и весьма душевно. И, разумеется, ждем возврата шортов. Они в этом году ой как пригодятся.

Разговоры о надвигающемся продовольственном кризисе идут далеко не первый год. Так, еще в июне 2020 года генеральный секретарь ООН Антониу Гутерреш заявил, что мир находится на грани крупнейшего за последние 50 лет продовольственного кризиса. Причиной столь пессимистичных прогнозов стала пандемия коронавируса, точнее, методы борьбы с ней.

В мае 2021 года ООН опубликовала доклад, согласно которому количество людей, которые испытывали острую нехватку продуктов питания, выросло до 155 млн человек в 55 странах мира. Этот показатель резко увеличился в том числе из-за экономических потрясений, связанных с пандемией. Войны и вооруженные столкновения привели к обнищанию дополнительно 23 млн человек. Нужно отметить, что рост числа голодающих и недоедающих продолжается с 2017 года, когда был выпущен первый доклад.

Короче говоря, тенденция понятна.

Теперь о причинах. Помимо пандемии, рост цен на продукты питания объясняется погодными факторами, неурожаем, разрывами в цепочках поставок и, конечно же, нехваткой удобрений. Еще в октябре президент Бразилии Жаир Болсонару заявил, что рост стоимости и нехватка удобрений на мировых рынках могут привести к продовольственному кризису в стране в 2022 году. Причиной он назвал энергетический кризис и сокращение производства удобрений в КНР.

Что дальше? По некоторым прогнозам, прекращение экспортных поставок зерновых из России и Украины может вызвать массовый голод в таких странах, как Египет, Йемен, Ливан и Ливия. Как отмечает NG, признаков выхода из глобального продовольственного кризиса пока не видно, поскольку потенциальные экспортеры зерна сейчас тоже озабочены снабжением собственного населения. На этом фоне глава ВТО предупредила, что существует вероятность повторения голодных бунтов второй половины 2000-х на фоне растущей инфляции по всему миру.

Собственно говоря, мы об этом говорили неоднократно. 2022 год будет, скорее всего, годом не только крупных геополитических конфликтов, но и годом обострения социальных проблем. Так что…. Арабская весна-2? Не исключу.

Выводы делаем сами. К примеру, о том, во что инвестировать.

В у нас был успешный опыт работы с такими компаниями, как Bunge (BG US), Tyson Foods (TSN US). Кроме того, есть некоторые идеи, весьма перспективные и нетривиальные. В частности, подобная история принесла к текущему моменту в один из портфелей прибыль более 20% за пару месяцев.

Кроме того, мы активно анализируем продовольственный сектор, и недавно выпустили по нему большой аналитический обзор.

Канадские калийные залежи привлекают все больший интерес глобальных инвесторов с тех пор, как санкции и торговые ограничения подняли цены на удобрения.

Министр энергетики и ресурсов канадской провинции Саскачеван Бронвин Эйр отмечает возобновление интереса к калийным ресурсам провинции в результате скачка цен в 3 раза по сравнению с допандемийным уровнем.

По словам госпожи министра, Саскачеван располагает примерно 1,1 млрд тонн оксида калия – достаточно, чтобы обеспечить мир в течение нескольких сотен лет. Насчет нескольких сотен лет, пожалуй, это преувеличение, но запасы в самом деле большие.

В настоящее время используется лишь малая их часть. Работающие в регионе компании Nutrien (крупнейший в мире производитель), Mosaic и K+S Potash Canada в прошлом году произвели рекордные 14,2 млн тонн калийных удобрений. Это сопоставимо с суммарным производством России и Белоруссии.

Заместить российско-белорусскую долю на рынке возможно. Очевидно, этот процесс потребует времени, но желающих поучаствовать в этом немало. Помимо традиционных игроков, перечисленных выше, на рынок удобрений стали заходить горнорудные тяжеловесы. В частности, BHP недавно начала $5,7-миллиардный проект в Саскачеване, который должен стать крупнейшим в мире калийным рудником.

Когда все это заработает, цены должны вернуться в разумные рамки, а фермеры по всему миру вздохнуть свободнее.

Рынки продолжают дергаться в преддверии выступления Пауэлла в среду. Какой реакции ждать после решения ФРС? Американские индексы вчера прошли достаточно широкий диапазон. ▪️S&P 500 вчера достиг годового минимума, затем отрос на 2% и даже смог закрыться в плюсе (+0,57%). ▪️Аналогично Nasdaq Composite вчера достиг годового минимума, но к закрытию прибавил 1,63%. Классика жанра: рынки нервничают, в любой момент могут пульнуть наверх или провалиться вниз.

Связано все это с предстоящим решением ФРС по денежно-кредитной политике, которое будет принято завтра в 21:00 МСК.

▪️Доходности 10-летних казначейских облигаций США (UST’10) вчера уже превысили 3%. Это самый высокий уровень за четыре года и самый быстрый рост доходностей UST’10 с конца 2010 года. Падают драгметаллы, так как растут доходности UST. ▪️Золото снижается уже несколько дней подряд.

Рынок, судя по росту доходностей, закладывает, что по итогам завтрашнего заседания ФРС поднимет ставку на 50 б.п. до 0.75-1% и объявит о начале продажи облигаций с баланса (QT – quantitate tightening). Предполагается, что ФРС начнет продавать облигации уже в июне.

Инвесторы понимают, что ФРС сейчас столкнулась с рекордной инфляцией за 40 лет и начнет с ней бороться. И что борьба эта будет неблагоприятна для рынка акций. Вот поэтому сейчас мы и видим резкие движения индексов.

Дальше все уже зависит от решения ФРС и риторики Пауэлла.

Скорее всего, в пресс-релизе ФРС не будет неожиданностей и все внимание будет сосредоточено на риторике Пауэлла на пресс-конференции.

Первый вариант: Пауэлл будет вполне спокоен. Для такого сценария есть основания. Все-таки восстановление экономики США сейчас находится под угрозой: ВВП потерял 1,5% в 1 квартале и ситуация на Украине бьет по ценам и цепочкам поставок. В целом, Пауэллу ничего не мешает сделать акцент на том, что экономическое восстановление – это важно, и что ФРС останется гибкой. Тогда рынки, вероятно, отреагируют позитивно.

Второй вариант: если завтра Пауэлл скажет что-то «не то». Тогда инвесторы могут начать паниковать, но вряд ли значительно. Все-таки все уже и так перепугались, а рынки работают наперед. Так что даже при таком раскладе это будет скорее временная волатильность, а не какой-то обвал.

Выводы? 1️⃣ Сегодня и завтра, до выступления Пауэлла, рынки продолжат делать кульбиты в разные стороны. 2️⃣ Завтра Пауэлл предстанет перед нами в овечьей шкуре, сквозь которую, может, будут периодически виднеться клыки и красные глаза. Даже если предположить, что у ФРС уже в планах еще усилить ужесточение, информацию американский регулятор обычно дает очень порционно. Так что в базовом сценарии завтра все будет более-менее спокойно. А уже потом, в последующие недели, во время всевозможных интервью и выступлений, члены ФРС начнут жестить, если захотят. Тогда может и будет вторая волна повышенной волатильности. 3️⃣ Рынки заложили значительную часть негативных сценариев и, если не будет ничего совсем экстраординарного, вероятно, попробуют отскочить. Более того, не исключаю, что золото в ближайшее время снова отрастет. Держу защитные инструменты. Но сегодня, возможно, начну потихоньку от них избавляться.

IDS Borjomi, выпускающая минеральную воду «Боржоми» с 29-го апреля приостанавливает производство продукции из-за санкций против России.

По сообщению компании она не может получить валютную выручкуи расплачиваться с кредиторами.

«Боржоми» владеет российская «Альфа-Групп». После этих новостей рублевые облигации обвалились до 53% от номинала, и опустились бы еще ниже, если бы не «планка». Причем на «планке» по 53,47% наблюдаем большой объем предложения.

Что это? Дефолт? Банкротство? Мы думаем, что об этом говорить рано. Для «Боржоми» есть способы решить эту проблему. Хотя бы путем продажи компании.

Может быть, тогда это хороший шанс заработать на бумагах компании? Полагаем, что не по текущей цене, учитывая навес предложения. Если цена опустится еще ниже, к 20-30% от номинала – это может стать возможностью для инвесторов, которые готовы к высоко рискованным сделкам.

Решение проблем «Боржоми» может занять время, возможны задержки выплат, и цена облигаций будет оставаться низкой. Тем не менее, мы относимся к этой истории с осторожным оптимизмом. Полагаем, что история интересная. Компания относилась к классу надежных заемщиков и управляет успешным бизнесом. Наверное, пути решения проблемы существуют.

Думаем о включении бумаги в «Антикризисный портфель», но возможно по более низким ценам, когда почувствуем баланс спроса и предложения.

Народ удивляется, с чего это рынок российский уже несколько дней как неплохо растет.

Давайте рассуждать.

Процентные ставки снизили и собираются снизить еще. Я так полагаю, что к концу года (если не произойдёт что-то неожиданное, произойти все что угодно) ставки снизятся до уровня 9-11% годовых.

Доходность по ОФЗ в среднем снизилась до 10% годовых. Не забываем, к примеру в были включены взятые в первый день торгов ОФЗ с погашением в 2039 году. Доход по ним за 38 дней составил порядка 40%. Это соответсвует годовой доходности порядка 380% годовых. Текущая доходность по бумагам уже не такая интересная, как было ранее с учетом инфляционных ожиданий на год.

Доходность по весьма надежным корпоратам сегодня – порядка 12-15% годовых. Но тут есть нюанс: ликвидность по ряду очень интересных позиций весьма невысока. Без всякого сомнения, после того, как рынок ОФЗ «переехал» на более высокие ценовые уровни, ликвидность начала перетекать на рынок корпоратов. Полагаю, и здесь доходности будут потихоньку снижаться.

А ликвидности в принципе немало. Народ понес деньги на депозиты, но в какой-то момент (полагаю, это произойдет в течение 2-3 месяцев) доходности рынка облигаций не слишком будут его устраивать. Ликвидность будет ежедневно прибывать. Не забываем: ежедневно страна получает достаточно большие поступления от экспортируемых товаров. Цены на все то, что страна экспортирует, очень высоки. Положительное сальдо торгового и платёжного балансов в 2022 будет, по всей видимости, не менее $150-200 млрд. Посчитайте сами, какое это колоссальное количество рублевой ликвидности с учетом 80% обязательной продажи выручки компаниями.

А куда компании и их владельцы будут направлять колоссальный поток получаемой ими ликвидности? Нет, само собой мы увидим огромное количество сделок слияния и поглощения. Что-то пойдет на инвестиции в основные средства. Однако мы хорошо понимаем – сегодня в основные средства много не кинешь. Слишком много необходимого компаниям оборудования или полностью, или частично, импортное. Таким образом, без сомнения немалая часть этой поступаемой ликвидности будет в итоге идти на фондовый рынок. Понятное дело, в основном все-таки на рынок облигаций. Корпорации вряд ли (из соображений риск менеджмента) смогут бросить много средств на рынок акций. Но, покупая облигации, они будут способствовать все большему росту цен и снижению доходностей.

Куда девать свободные деньги населению? Ранее была возможность инвестировать на зарубежных площадках. А что сегодня? Сегодня пока никаких новых денег на зарубежного брокера не пошлешь. Скорее, наоборот: многим приходится, под санкционным давлением, закрывать счета и загонять деньги обратно в страну. Что делать с деньгами далее? Недвижимость приобретать?

Да, сегодня инвестиционный народ наш очень зол. Это вполне понятно. История с расконвертациями GDR, заморозками части активов, непонятными ситуациями с вполне респектабельными ETF и фондами и т.д. – список можно продолжать, история эта кого хочешь доведет до белого каления. Доверие к биржам, депозитариям, банкам, брокерам, инвестсоветникам… мда. С этим сейчас беда. Но жизнь продолжается. И так или иначе, но из-за инфляции никто деньги в стеклянные банки складировать не будет. Достаточно скоро (я полагаю, в течение трех-четырех месяцев) процентные ставки в банках скорее всего вернутся на уровень 11-12% годовых. А где-то и того меньше. И что далее? Далее, по моему мнению, на российский фондовый рынок в течение года поступит значительное количество средств. А песочница локальна и весьма невелика. И вопрос здесь достаточно прост: как все это повлияет на капитализации компаний?

В мы с недавнего времени ведем «Антикризисный» портфель, который состоит как из облигаций, так и из акций. Причем облигационная часть сегодня в хорошем плюсе, потому что формировалась, как говориться, на дне. К примеру, одна из позиций по длинной ОФЗ сегодня в прибыли более чем на +40%.

Что касается акций, то ставка делается, в основном, на те бумаги, которые могут расти, опережая рынок. В частности, «Белуга» сегодня дает доход в портфеле около +23%. Удачно был куплен «ЛУКОЙЛ» после обескураживающих заявления Алекперова, но потом бумага «отскочила» почти на +15%. В целом портфель сегодня показывает доходность около 11% годовых при том, что индекс IMOEX с начала года упал на 28%.

Apple (AAPL) великолепно отчитался за первый квартал финансового года 2021-22 (закончился 26 марта). Чистая прибыль выросла на 14% до $3,62 на акцию, выручка на 10% до $221,22 млрд. Днем ранее не менее блестяще выступила публичная террористическая организация.

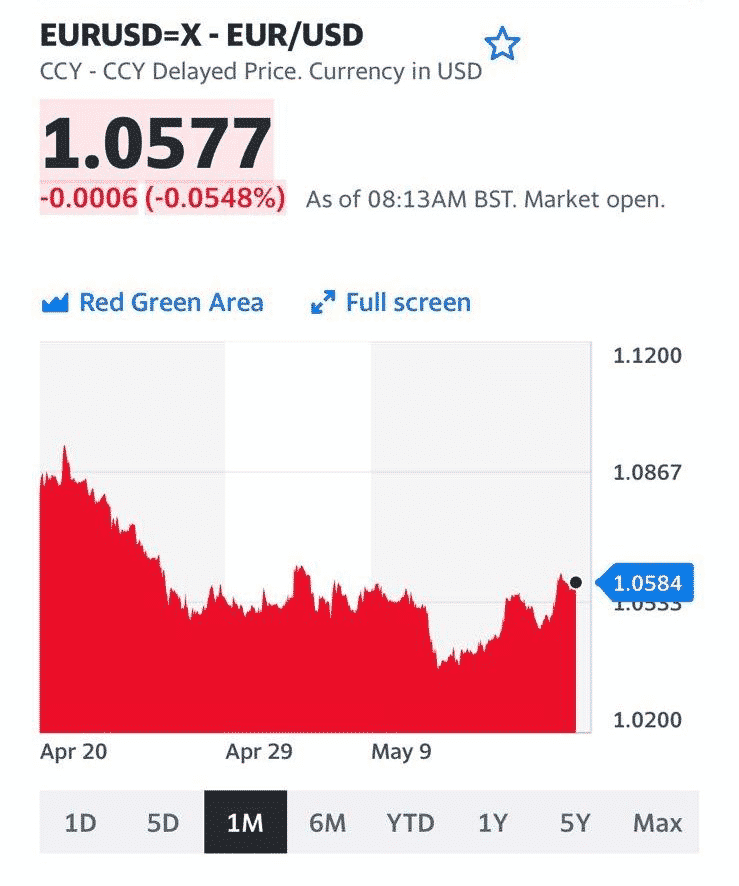

Что мы в результате видим на рынках? Да, в целом инвестор сейчас нервный, всего боится. Индекс доллара (DXY) обновил максимум с 2002 года. Но сильные отчеты определенно поддержали рынок. Отчеты это серьезно и заставляют задуматься: «А все ли так плохо?»

Доллар временно прекратил укрепляться, акции получили определенный позитивный импульс. С технической точки зрения рынки также дошли до уровней поддержки, что и предопределило небольшой отскок.

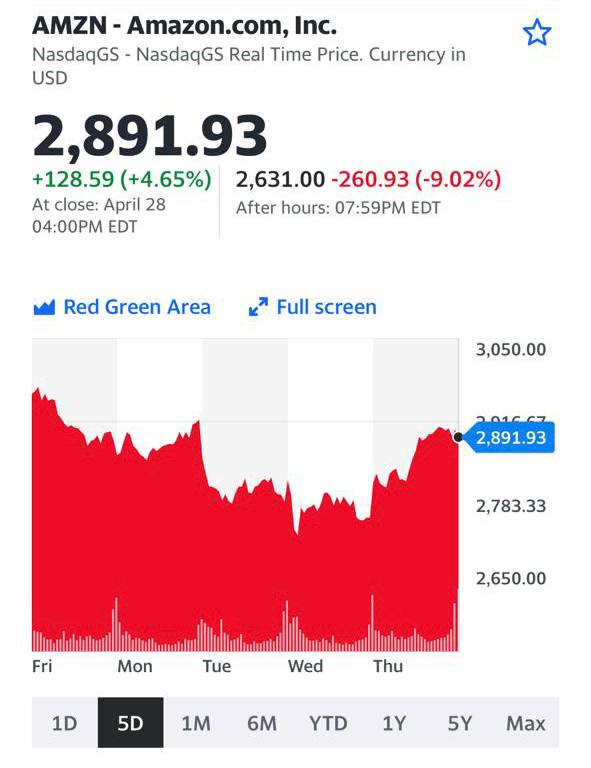

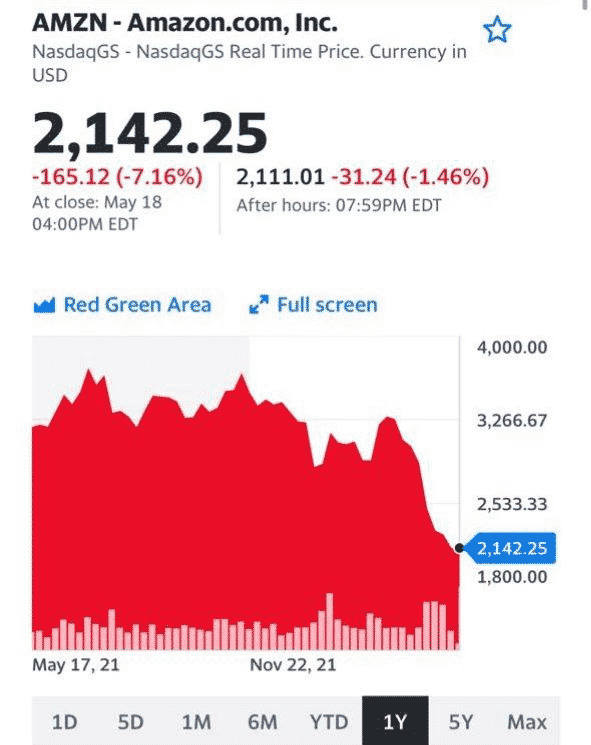

Что дальше? Для того, чтобы рынок поверил в лучшее, нужна череда хороших отчетов. Мы видим, что Amazon (AMZN) пока общий порыв не поддержал. Но надежда на возобновление роста у инвесторов определенно появилась. Посмотрим, поддержат ли ее другие отчеты.

x

x