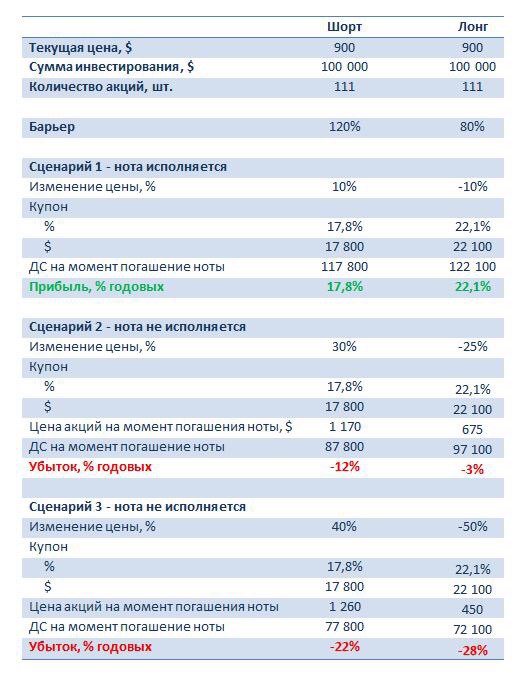

Поясню таблицу. В Сценарии 1 все понятно: условия ноты исполняются, инвестор получает сумму депозита + купон. Если нота не исполняется, то в случае «шорта», когда акция Tesla выросла, к примеру, на 30% (помним, что барьер – 20%), инвестор получает: $100,000 – 30% + $17,800 (купон) = $87,800. Рискуем в данном случае на 12%. Аналогичный расчет, если акция выросла на 40%, там риск около 22%.

Возьмем ноту, рассчитанную на рост акций Tesla. К примеру, при падении бумаги на 10% нота исполняется и инвестор получает депозит ($100 тыс.) плюс купон в размере 22,1%. Если акция упала на момент погашения ноты на 25%, инвестор получает акции Tesla по текущей рыночной цене ($675) плюс купон в размере 22,1%. В итоге убыток составит около 3%.

Друзья! Вы должны понимать, что ноты, которые мы делаем, – это конструктор, который мы можем настроить по вашим параметрам и предпочтениям. В итоге это может стать хорошей сберегательной программой со сравнительно высокими купонами.

Подробнее о том, как и через кого можно приобрести данный продукт, можно узнать, обратившись сюда: , mail@bitkogan.com, +79055829895.

Возьмем для примера одну из наиболее «хайповых» тем за последнее время – акции Tesla (TSLA US). Бумага летит вверх, обновляет максимумы, и у многих чешутся руки на предмет «зашортить».

Друзья, зачем вставать в короткую позицию и платить брокеру за «шорт», когда можно сконструировать соответствующую ноту? Ведь в итоге вы можете получить прекрасный вариант сберегательной программы по достаточно высокой ставке. Правда, и про риски забывать нельзя.

Возьмем, к примеру, следующие условия: барьер 50% (тот уровень, который выше которого акция по условиям ноты не должна подняться), срок действия – 1 год. То есть вы ставите на то, что акции Tesla не вырастут на момент погашения ноты более, чем на 50%. В этом случае ставка купона, которую вы получаете при исполнении условий, будет около 11,5% в долларах США.

Каков риск? Что будет, если акции Tesla на момент погашения ноты превысят барьер в 50%? В этом случае инвестор получает кэш по следующей схеме: 200%-150%+11,5%=61,5%. Иными словами, вложив условно $100 тыс., вы рискуете потерять $38,5 тыс. При этом, что очень важно, купон вам выплачивается в любом случае.

Если взять меньший барьер, к примеру 20%, то получаем более высокий риск. Тогда и ставка будет выше (около 18%), но в случае преодоления ценой барьера на момент погашения ноты инвестор получает лишь 20% вложенных средств + купон 17,8%.

Не хотите шортить Tesla, а верите в ее рост? Ок, рассмотрим и такой пример. Условия те же: дюрация 1 год, барьер 20%. То есть, если акции компании не снизятся на момент погашения ноты более чем на 20%, вы получаете купон в размере 22% годовых.

В противном случае вам достаются акции Tesla по текущей рыночной цене, но и купон вы получаете в любом случае в соответствии с графиком, прописанном в ноте (помесячно или ежеквартально).

Для большей наглядности приведу более конкретные примеры. Возьмем две ноты на акции Tesla – одна на рост, другая на падение. Барьер примем равным 20%. В первом случае это означает, что акция не должна упасть ниже, чем на 20%, во втором – не должна вырасти больше, чем на 20%. Сумма инвестиции – $100 тыс. Текущая цена на акции компании $900.

С завидной регулярностью получаю в «личку» вопросы по поводу перспектив Bitcoin. Допускаю, причиной тому – название канала. Раз я Bitkogan, значит, и за битки в ответе

Рассуждать о перспективах крипты – дело сложное и абсолютно неблагодарное. Слишком много оказывающих влияние факторов. Основное: у нас с вами нет в принципе понятия дивидендная доходность или внутренняя стоимость данного актива. Его наличие у вас не несет в себе купонного дохода или иной формы положительного денежного потока. Однако, периодически возникают интересные события, исходя из которых можно ОСТОРОЖНО делать прогнозы или выводы. Как, например, в ситуации с короновирусом. Там мой прогноз полностью оправдался.

Что еще понятное и конкретное нас ждет впереди? Нас ждет важное инфраструктурное событие в блокчейне Bitcoin – халвинг: за каждые 210 000 блоков, на добычу которых уходит примерно 4 года, размер вознаграждения уменьшается в 2 раза. Это и называется халвинг. В прошлом биток пережил два халвинга. В этот раз халвинг ожидается в мае 2020 года.

По сути, халвинг сокращает новое предложение Bitcoin, делая актив более редким. Если интерес к активу останется прежним, то цена, вероятно, вырастет. Опираясь на историю 28 ноября 2012, в день первого халвинга, цена актива выросла с $11 до $12 и продолжила свой рост, достигнув через год стоимости $1038. Похожая тенденция наблюдалась и во время второго халвинга. В мае этого года есть шанс на аналогичное событие.

Прогнозирование крипты – штука творческая.

Прошу ни в коем случае не считать эту заметку рекомендацией на покупку, и воспринимать исключительно как информацию к размышлению.

Когда речь идет о фондовом рынке, я часто пишу в канале или говорю во время публичных выступлений такую фразу:«ни в коем случае нельзя поддаваться эйфории». Задумался об этом сегодня и понял, что этот посыл нуждается в расшифровке.

Что я имею в виду, когда говорю о необходимости сохранять голову холодной, несмотря ни на какие новые максимумы по S&P500 и NASDAQ? Какие конкретные действия и мероприятия подразумеваются под такими фразами?

1. Информационная вовлеченность. Необходимо внимательно следить за всеми новостями, быть в курсе всех важных событий. Это позволит быстро реагировать на плохие новости в случае необходимости. Должны бесперебойно работать: интернет, мессенджеры, аккаунты новостных агентств. Команда, если, конечно, она у вас есть.

2. Хеджирование. Привыкайте держать в портфеле защитные активы в объеме 20-25%. Да, в периоды бычьего рынка это может «украсть» у вас несколько процентов от общей доходности портфеля, но зато станет спасением в случае неожиданной распродажи. Хороший баланс в портфеле также является одной из составляющих успеха на долгосрочном горизонте.

3. Табу: торговля с плечом. Ни в коем случаем не увлекаться маржинальной торговлей. Если у вас имеется сильное желание шортить, старайтесь не использовать «плечей». В конце концов, это может закончиться плачевно. Фраза «вынос шортистов» – не пустой звук, за ним часто скрываются боль и слезы.

Соблюдение простых на первый взгляд правил – часть одной большой задачи, которая называется персональный риск-менеджмент. Эту очень важную и интересную тему детально освещал на недавнем вебинаре, с которым очень полезно ознакомиться.

С одной стороны, предложенная мера вполне разумна. Надо же что-то делать с этой бедой, ведь объёмы мошенничества с картами давно превысили все границы.

Многие из нас регулярно сталкиваются с псевдобанковскими звонками, когда мошенники пытаются выведать личные данные (мне за последнее время звонили раза 3-4). Можно только представить, насколько это масштабное бедствие.

По анонсированной ЦБ мере, меня гложет некоторое опасение. Как только мы разрешим людям масштабно использовать механизм возврата средств, можем столкнуться с ещё одной напастью: всплеском мошенничеств «в обратную сторону».

Представим ситуацию: продажа автомобиля, расчёт путём перевода денег на карту. Ситуация вполне реальная и даже желательная, в рамках уменьшения наличных транзакций. Все документы оформлены, деньги за проданную машину лежат на карточном счету. Через полчаса после завершения сделки вдруг происходит обратная операция. Что делать?

Народ наш – изобретательный и ушлый, и любое новшество может использовать как по прямому назначению, так и по обратному. И механизм борьбы с мошенничеством может превратиться в ещё один механизм мошенничества.

С одной стороны, несмотря на значительный его рост в 2019 году, абсолютный размер этого долга крайне незначителен. Согласно данным Российской газеты, на середину 2019 размер его был менее 500 миллиардов долларов, что составляет менее 29% от общего размера ВВП. Это совокупный долг страны, учитывающий как долг государства, так и коммерческих организаций.

Если обратиться к документам Министерства финансов РФ, то размер долга собственно государства, а также региональных и муниципальных властей, всего порядка 15% от ВВП страны. Более того: как мы с вами помним, чистый долг у страны сегодня ОТРИЦАТЕЛЕН.

С другой стороны, есть существенный прирост за последний год (более чем в 1,6 раза) вложений нерезидентов в наши рублевые гос инструменты – ОФЗ.

Критично ли это и какое влияние может оказать на нас? Не критично. Пока. Страна может продолжать и далее спокойно наращивать выпуск ОФЗ и привлекать средства нерезидентов.

Но есть один нюанс. Стремительное возрастание доли нерезидентов в наших ОФЗ, на мой взгляд, является одним из тех факторов, которые не позволяют ЦБ слишком резко снижать процентную ставку. Подчеркиваю: одним из факторов, не основным.

Есть ли риск того, что более энергичное снижение ставки может привести к бегству иностранного капитала и ослаблению курса рубля? Полагаю, что пока реальная ставка у нас находится в диапазоне 2-3% (ставка ЦБ минус инфляция), риск невелик. Очевидно, при снижении реальной ставки ниже 2%, такой риск может увеличиться.

Продолжая увеличивать размер заимствований в ОФЗ, ставка имеет шанс опуститься до 5 – 5,5%. Ниже – сомневаюсь. По крайней мере, при текущей нашей макростатистике.

Полагаю, что в течение ближайших 5-6 месяцев ЦБ может ТЕОРЕТИЧЕСКИ понизить ставку еще раза два, что не будет критично для курса рубля. (Если не учитывать неизвестных нам сегодня будущих внешних факторов и рисков).

Что имеется в виду под внешними рисками? К примеру, какие-то геополитических обострения (это сегодня может быть в любой момент). Ухудшение экономической ситуации в мире и т.д.

Продолжение постов о коммодитиз будет обязательно. Старт наших обзоров по сделкам вышел несколько смазанным, но, надеюсь, мы прошли эту черную полосу несколько убыточных сделок подряд.

Цель проекта – показать, что на абсолютно прозрачных, доступных и ликвидных рынках можно зарабатывать несколько процентов в месяц. Да, именно в месяц! Какую-то однозначную цифру – 2, 5, 7%. Иногда будет и минус.

Главное, как мне кажется, это возможность всегда быстро выйти в кэш и хорошие результаты. Кто-то назовёт их отличными, но я скромный

К слову, кроме них я торгую фьючерсными контрактами рубль/доллар, фьючерсными контрактами на нефть и фьючерсными контрактами на золото (сегодня мой день, золото улетает в небо). Но в основном торгую вышеперечисленной тройкой товаров. На них строю свою инвест стратегию.

Во-первых, они никак между собой не коррелируют. Это не связка нефть-бензин-газ, или палладий и другие металлы, или сахар-соя-пшеница. Взял из каждой группы товаров лучшее для нашей торговли. Эти три товара обладают сочетанием хорошей трендовости движения и немаленькой волатильности. Причем волатильность здесь я имею в виду не внутридневную, а растянутую во времени. На месяц или больше. Эдакий паровозик из Ромашково, который медленно и долго сначала поднимается в гору, а потом также неспешно и долго едет обратно с горы. Минимум гэпов.

В нефти и палладии это достигается почти круглосуточной торговлей (не берем в расчет один час перерыва ночью по мск). В сахаре, конечно, торговля не круглосуточная, но и актив не то чтоб резкий. Гэпов почти нет. Исключения бывают в моменты экспирации (не всегда). В сахаре это может быть значительным, но, зная эти даты, вас не должен пугать график внезапного изменения цены в прошлом. Если Вы видите разрыв на графике сахара величиной 4-7%, то с вероятностью 95%+ это была экспирация.

Сразу хочу предупредить: торговля подобного рода – занятие весьма рискованное. Я рекомендую очень осторожно отнестись к данной теме. Она интересна. Она нециклична и, если хотите, антикризисна. Но это очень большой риск. Буду еще и еще это повторять.

Если у вас будет желание заняться торговлей коммодитиз – заранее для себя СПИШИТЕ эти деньги в ноль. Считайте, что вы их уже потеряли. (Это преувеличение; для вас потери здесь должны не быть трагичны, только тогда можно добиться успеха. Строгая дисциплина. Полное отсутствие эмоций. Холодная голова.)

Очень любопытная статистика по предвыборной гонке в США.

Сандерс начинает уходить в отрыв. Во-первых, это явный подарок Трампу. Полагаю, у Сандерса против Укротителя Твиттера шансы минимальны. Во-вторых, для меня феномен Сандерса более чем загадочен. Берни Сандерс для демократов – ультра-левый. Это человек, который поддерживает чуть ли не принципы тов. Шарикова «все отнять и поделить». Я, конечно, не буду упрощать, но во многом он уж слишком левацкий товарищ.

Означает ли это закат Америки и смещение вектора развития влево? Не думаю. Но тем не менее то, что сегодня в Штатах слишком сильны позиции тех, кто не просто мечтает о социальной справедливости, а о социальной справедливости с излишне левым уклоном, уже медицинский факт. Думаю, лет 20 назад США были бы просто в шоке от воззрений Сандерса. И он был бы не победителем промежуточных праймериз, а кандидатом на поход в психолечебницу. Феномен интереснейший.

Мир хочет «качнуться влево». Меня, как экономиста и человека достаточно либеральных взглядов, это очень беспокоит.

Радует лишь одно: против Трампа у Сандерса шансы минимальны.

Любопытная картина на рынке валют. Последний месяц мы с вами наблюдаем неуклонное укрепление доллара США относительно большинства остальных валют. Что это означает? Классическое толкование – бегство инвесторов от риска. Деньги стремятся туда, где спокойнее.

Осталось лишь несколько островков стабильности и спокойствия: британский фунт и израильский шекель. У каждой из этих валют своя история. Фунту и положено было расти. А шекель, как я не раз писал за последнее время, все более и более превращается в валюту-убежище. Странно, но факт.

Но фоне всего этого, на удивление, растет цена на золото. Обычно золото не «любит» расти на фоне укрепления доллара. Сейчас – исключение. Причины банальны. 1. На фоне нервотрепки золото – актив-убежище. 2. Высочайшая ликвидность гонит деньги на рынок золота. По сути своей, это спасение от грядущей возможной инфляции. Уж слишком много напечатано средств.

Обратите внимание: несмотря на все газовые войны в Европе, несмотря ни на что, тот же Газпром размещается в легкую с более чем двукратной переподпиской по ставке 3,25% на 10 лет. Причина все та же: переизбыток средств плюс нижайшие ставки в мире.

Что ждем дальше? Динамика распростронения коронавируса идет на спад. Очень много народу, переболев этой болезнью, уже начали возвращаться в строй. Полагаю, еще неделя-другая, и страхи будут забыты (чтоб возникнуть очень скоро по иной причине, так устроен наш мир).

Думаю, очень близок разворот по валютам. Иначе говоря, укрепление доллара должно сойти на нет.

С учетом того, что все сейчас во имя ускорения своих экономик продолжат массово повышать уровень ликвидности, полагаю: 1. Рынки коммодитиз вполне могут продолжить свой рост. Даже если цены на палладий и «захотят» скорректироваться на фоне невероятного ралли, глобально путь пока один – вверх. 2. Валюты развивающихся стран, скорее всего, в ближайшее время ждет разворот вверх. Это должно коснуться и рубля, у которого высока вероятность вернуться в диапазон 61/63 (если только очередные чисто наши «радости» в виде санкций не подоспеют). 3. Фондовые рынки развивающихся стран также, по моему мнению, ждет хорошее возобновление роста. Жду повторения максимумов и по индексу РТС. 4. Жду продолжения ралли на рынке золота. Хотя здесь не все так однозначно. В настоящий момент мы с вами вышли почти на максимальные значения за последние годы. Необходимо их быстро пройти. Не уверен, что это будет так легко. Хотя динамика акций золотопроизводителей скорее подтверждает ожидания по выходу цен на золото на новые уровни.

Мир потихоньку сходит с ума. Виной всему повсеместная работа печатного станка. Учитывая, что это доброе проверенное средство взято на вооружение практически всеми центробанками мира и чиновникам от финансов более чем нравится пинать банку и далее, игра эта будет, очевидно, продолжена.

Не надо меня записывать в отъявленные оптимисты. Скорее, наоборот. Мне все происходящее очень не нравится. В какой-то момент за этот праздник жизни придется очень дорого платить. Рано или поздно инфляция начнет поднимать голову и нам с вами стоит ожидать ужесточений монетарной политики. И вслед за этим – падений цен на рынках. Но не в моменте.

В моменте уставшему бегуну в который раз в мягкое место всаживают очередную прививку с адреналином-энерджайзером. Вопрос один: когда сердечная мышца перестанет это насилие над природой выдерживать? Месяц? Полгода? Год?

9 сделок. 2 в ноль. 4 убыточных. 3 прибыльных. Итог: плюс 8.5% за 3 недели. В годовые переводить не буду.

Многие, взглянув на таблицу, возможно, скажут, что весь плюс-то из-за одной сделки. Всё так! Но в этом и есть вся суть стратегии Коммодитиз. Убыточные сделки будут всегда. Убыточных сделок больше, чем прибыльных. Финансовый результат от меньшинства прибыльных с лихвой перекрывает большинство убыточных. Так всё и работает.

Был ли сегодня максимум по палладию? Возможно. Я не знаю. И никто не знает. Но моя стратегия прекрасно работает именно на трёх инструментах. И все они торгуются на американских биржах. Примерные объёмы торгов: Палладий – $800M. Сахар – $1.4В Нефть – $25В.

А котировки нефти в рублях это прекрасная производная от американского рынка Всем удачной торговли!

Сегодня хочу поговорить об очень интересной для заработка теме, на которую предлагаю посмотреть под необычным углом. Речь идет о структурных нотах, но не о тех, которые вам могут предложить банки и финансовые посредники.

Что такое обычная нота? Это инвестиционный продукт, который с удовольствием продают своим клиентам банки, и который представляет собой комбинацию различных финансовых активов и инструментов. Не раз в канале рассказывал об этом. Повторяться не буду, а те, кто хочет освежить в памяти, может прочитать еще раз.

Если банкиры при первой возможности стараются продать вам ноту, это означает, что в ней для них зашита неплохая норма прибыли. Однако не всегда ноты бывают бизрисковые (скорее, наоборот), не всегда они до конца понятны рядовому инвестору, не всегда условия до конца прозрачны.

Наше предложение состоит в следующем: сегодня на рынке есть возможность создавать подобные продукты САМОМУ. Что самое привлекательное – делать ее на основе лишь одного инструмента. Приведу пару примеров, чтобы было понятнее, о чем идет речь.

Предположим, вы верите в перспективы компании Teva (TEVA US), однако считаете, что покупать ее акции – слишком рискованно. Тогда можно создать структурную ноту, в которую будет входить лишь акция Teva.

Организатором ноты будет выступать банк-эмитент, причем из списка наиболее авторитетных (Raiffeisen Bank, Société Générale, Leonteq и другие). Именно банк-эмитент будет выплачивать вам купон, а также вернет средства после окончания действия ноты, если условия ноты будут соблюдены.

Каковы граничные условия? Срок действия ноты (дюрация) – 1 год; защитный барьер – 60%; размер купона – 11% годовых в USD; выплата купона – ежеквартально; сумма инвестиций – $200 тыс. Теперь поясню, что есть что.

Срок действия 1 год. Это значит, что спустя 1 год ,как уже сказал, банк-эмитент вернет деньги при соблюдении условий ноты. Защитный барьер 60%. Это означает, что основное условие ноты – акция Teva не должна упасть за год больше, чем на 40%. Если это событие наступает, то вы получаете акции Teva, подешевевшие на 40%. В этом основной риск. Купон (или доходность) 11% годовых ежеквартально. В случае, если акции Teva через год, то есть в момент погашения, не упали более, чем на 40%, вы получаете купон, то есть ваша доходность на сумму вложения составит 11%.

Условия ноты могут быть совершенно разные, все решается в индивидуальном порядке. Например, одним из условий ноты может быть участие в росте акций выбранной компании. Тогда доходность в случае роста котировок может возрасти кратно.

Второй пример – наш родной и любимый Yandex (YNDX US). Моно-нота на акции компании с барьером 70% (то есть ограничения по падению – 30%). Данный инструмент при соблюдении условий дает вам около 7% годовых в долларах.

Третий пример – предположим, вы ставите на снижение Tesla (TSLA US). На это также можно сконструировать ноту. Допустим, вы ставите на то, что бумага не вырастет больше, чем на 30%. Годовая нота даст вам доходность на уровне 14% годовых.

Еще один пример для тех, кто хочет сконструировать ноту из нескольких акций. Возьмем, к примеру, привлекательные, но при этом достаточно волатильные, бумаги сектора технологий: AMD (AMD US), Netflix (NFLX US) и Micron (MU US). При барьере 60% (то есть предел падения хотя бы одной из акций – 40%) эта нота даст вам купон около 13,5% в долларах США.

При этом есть некоторые ограничения. Во-первых, покупать такие ноты может лишь квалифицированный инвестор. Во-вторых, минимальный порог входа – $50 тыс.

Как создавать такие ноты? На самом деле, это очень увлекательное занятие, можно долго сидеть и придумывать самые замысловатые структуры. Вместе с тем, чем сложнее структура, тем сложнее выполнять условия ноты и тем выше риск. Поэтому предлагаю остановиться на нотах, состоящих из одной, максимум двух инструментов. Причем это могут быть не только акции, а commodities, ETF или что-то еще.

Своеобразный «конструктор» по созданию нот предлагают различные крупные международные банки.

Если вы, условно говоря, придете за такой нотой в российский банк, то с большой долей вероятности уйдете ни с чем. Более того: наш банк будет вам настойчиво предлагать свои ноты. Но, согласитесь, куда приятней инвестировать в то, что придумал и сделал сам.

Любая подобная нота – это, по сути, сберегательная программа. То есть вы получаете хороший денежный поток (6-12% годовых в долларах). При этом до определенной степени застрахованы от роста/падения выбранной бумаги. В худшем случае вы получаете акции, то есть ни с чем также не останетесь.

Не каждый квалифицированный инвестор может получить доступ к такому «конструктору». Однако, сегодня мы имеем такую возможность и с удовольствием поможем вам в создании вашей собственной ноты. В ближайшее время в канале я буду вести виртуальный портфель, состоящий из нескольких таких нот. Чтобы читателям был понятен механизм работы такого инструмента.

Подробнее о том, как и через кого можно приобрести данный продукт, можно узнать, обратившись сюда: , mail@bitkogan.com, +79055829895.

Забавная картинка. Представим себе российского товарища, зарабатывающего деньги за рубежом. Товарищ, к примеру, учредил в России фонд спасения бездомных собачек. И вот наш сердобольный собаколюб ежемесячно переводит по одному миллиону (к примеру) своих честно заработанных за рубежом рублей, на поддержание штанов этого общества борьбы за права Жучек и Дружков. То есть переводит он доллары или евро из-за границы на свой личный счет, конвертирует их в банке, и всю полученную сумму тратит на наших четвероногих друзей.

Но не дремлет наш доблестный Регулятор. Что это он о Жучках задумался? А может это никакие не Жучки с Полканами, а, к примеру, страшные террористы, окопавшиеся под видом Дружков. А может он, этот любитель собачек, в реальности зовется Аль Джихади ибн Жучка, и вообще только рассказывает о любви к животным, а сам деньги преступно отмывает? Я несколько гротескно описываю данную ситуацию. Но, друзья мои, множество наших соотечественников живет и работает за рубежом.

Получается, что теперь любые регулярные перечисления из-за рубежа, опять же, регулярно идущие на благотворительность, это сомнительные операции?

Тогда получается, что НКО – штука более чем сомнительная. Поди докажи, что там на самом деле: спасение деток, улучшение жизни Жучкам, или что-то подозрительное.

Можно, конечно, само НКО проверить, затребовать отчёты. Но зачем? Проще просто признать операцию финансирования НКО, регулярно производимую из-за рубежа, как подозрительную. И все.

И это тот самый случай, когда «проще» не означает «лучше». Увы.

Причины две. 1. Экспирация мартовского контракта послезавтра. Всё равно нужно закрыть было этот контакт и переложиться в апрельский, а он дороже на полпроцента. 2. Неясная техническая картинка. Не удивлюсь, если начнём обновлять минимумы. А на плохих запасах послезавтра очень даже может быть и такой сценарий.

Ведущие мировые корпорации начинают осторожно корректировать свои прогнозы с оглядкой на влияние коронавируса.

Так, Apple вчера объявила о том, что выручка во 2 квартале 2020 финансового года, не дотянет до прогнозов, озвученных ранее. На пре-маркете бумага сегодня падает на 3%.

Основная причина – остановка производств в связи со вспышкой коронавируса в Китае.

Пробегусь по ключевой информации тезисно: • Apple закрыла большинство из 42 магазинов в Китае. Остальные работают по сокращенному графику; • Китай крупнейший после США и Европы рынок iPhone. Доля выручки от продажи iPhone – 15% в прошлом квартале, или $13, млрд., и 18% в отчетном квартале годом ранее. Причем доля iPhone в общей выручке корпорации составляет свыше 55%; • Компания показала сильные результаты в квартале, завершившемся в декабре, продажи iPhone впервые за год выросли. Квартальная выручка выросла на 8% и составила $55,9 млрд против $51,9 млрд годом ранее; • Выручку по кварталу компания ожидала на уровне от $63 млрд до $67 млрд.; • Новой оценки выручки и прибыли предоставлено не было, конкретные данные станут известны на момент публикации квартальной отчетности уже в апреле; • Спрос на iPhone за пределами Китая остается сильным, согласно прогнозам компании; • При этом снизилось как предложение техники, так и спрос на технику. Снизились поставки комплектующих, а имеющиеся мощности работают в полную силу, но не справляются, в связи с чем поставки iPhone в обозримом будущем будут ограничены; • Большинство производственных мощностей расположены за пределами провинции Хубэй и за пределами КНР. Возобновление работы производственных мощностей идет медленнее, чем ожидала компания.

Ситуация складывается очень интересная. Думается мне, Apple здесь первая ласточка. Полагаю, аналогичные процессы в ближайшее время могут начать происходить с другими крупными компаниями, ориентированными на Китай.

Вызовет ли заявления Apple эффект домино? Станет ли компания тем же, чем был в 2008 г. банк Lehman Brothers? Ответить на эти вопросы можно будет лишь после того, как придет понимание – как долго продлится в Китае карантин и все, что с ним связано. Будет ли это временным негативным эффектом или же ситуация примет долгосрочный характер?

Пока рынки верят, что все пройдет по сценарию атипичной пневмонии 2003 г. Тогда после коррекции рынки, как фондовые, так и товарные, довольно быстро восстановились. Сегодня же упасть сильно рынкам не дает ликвидность. Отсюда имеем пузырь, который может расти еще долго.

Что это – smart money или dumb money? На мой взгляд, все же ближе второе. Когда процентные ставки на таком низком уровне, когда мировые регуляторы чуть что заливают рыкни деньгами, когда народ идет покупать акции, потому что это становится выгоднее, чем держать средства на депозите…

На рост индексов, как мотыльки на свет, слетаются спекулянты всех мастей, а также масса неискушенных игроков. Которые очень хотят заскочить на подножку уходящего поезда, и пока это получается. Но как только ситуация начнет меняться, все это может рассыпаться быстрее, чем карточный домик.

Напомню, что 11 февраля торги бумагой на Лондонской бирже были приостановлены в связи с ожидающимися важными корпоративными событиями. Не так давно писал об этом.

Ранее в СМИ появилась информация, что EUA ищет инвестора и консультируется по этому вопросу с российским банком ВТБ и крупной китайской инвестиционной компанией CITIC Group. Есть ощущение, что компания близка к некоей сделке M&A.

Торги акциями пока не возобновлены, поэтому я, как и многие из тех, кто покупал бумагу, сижу в ожидании новостей. Как подсказывает опыт, приостановка торгов не вводится на долгий срок. Поэтому, полагаю, что скоро мы все узнаем. Не исключаю, что уже на этой неделе.

Если, как вы говорите, рынки сейчас перегреты, то что сегодня делать? Не покупать акции? Сидеть в кэше? Или в депозите банка, под ноль целых, Бог его знает сколько десятых? Ждать падений рынков? Как быть со всеми идеями и рыночным потенциалом?

Если вы именно сегодня получили деньги. К примеру, квартиру продали.

Друзья, рынки в целом действительно перегреты и есть масса индикаторов, которые свидетельствуют об этом. Но правда еще и в том, что мест для вложений осталось крайне мало. Денег на рынке много. Ликвидность зашкаливает. Потому, как ни странно, рынки могут быть еще выше.

Цены на акции оторвались от своих разумных уровней? А что такое эти разумные уровни? Не миф ли это? Существует ли он в принципе, этот самый разумный уровень? Если дивиденд неплох, почему уровни высокие?

Продолжать задавать риторические вопросы, на которые очень немного ответов, или, наоборот, слишком много вариантов ответов, можно долго. Потому просто скажу, что предпочитаю сегодня делать сам.

Разумеется, если приходит клиент и настаивает на включение в состав своего инвест портфеля одни лишь акции, или один лишь российский рынок, или, наоборот, одни лишь бонды под 3% годовых максимум, я спорить не могу. В конце концов, это деньги человека, он их заработал и не мне его учить жизни.

Однако, если человек спрашивает меня о том, что я бы сегодня делал, моя стратегия проста, как газета Гудок.

Не менее 70-80% средств я бы сейчас вкладывал в надежные облигации – долги крупных и устойчивых корпораций со стабильным бизнесом.

Да, они, эти облигации, сегодня дают максимум 3,5-4% годовых в долларах и 1,5 в евро. Но ничего не поделаешь. Такова реальность.

Впрочем, наш бондовый сертификат показывает доходность в размере порядка 8% в долларах.

А с остальным уже полная свобода творчества. Смотрите на все идеи и выбирайте себе по нутру. Идей много. Можете моими пользоваться. Можете «соседскими».

Такое соотношение обеспечит вам в любой ситуации вполне комфортную картинку. В лучшем случае, ваша доходность за год составит 7-10%. В худшем потеряете 2-3%.

Как я считаю? Если бонды вам почти гарантированно прибавят за год порядка 4%, то на оставшихся 20% вы, допустим, заработаете 25% за год. Таким образом, доходность портфеля в целом составит примерно 8,5%. Вполне достойно.

Предположим иную ситуацию. Все плохо. Рынки падают. Идет рецессия. Центробанки будут явно вынуждены еще понизить ставки. Значит, бонды с дюрацией года 3-4 прибавят никак не менее 5%, а может даже 6%. Зависит от темпов снижения ставки. Допустим, ваши рискованные вложения упадут аж на 30%. В этой ситуации в целом убыток по портфелю составит порядка 2%. Не смертельно.

Почему я так пессиместичен? Ничуть я не пессимистичен. Просто осторожен. Жизнь заставила. В ещё я понимаю, что рано или поздно коррекция на рынках начнется. Какой она будет? Вопрос, как говорится, более чем творческий.

Если вы уже запланировали оформить подписку на BidKogan, то ниже – еще одна причина сделать это в ближайшее время. В связи с приближающимися праздниками мы запланировали розыгрыш призов среди тех, кто подпишется на сервис до конца зимы.

Победители получат в подарок подписку на сервис Bidkogan: место – на 12 месяцев; место – на 6 месяцев; место – на 3 месяца*.

Условия просты: 1 Подписаться на канал Bidkogan в период с 17 по 29 февраля включительно, оплатив тариф «Start»; 2 Прислать номер заказа и ваше имя администратору канала (контакты будут доступны после подключения к каналу) или на почту info@bidkogan.com; 3 Победители будут определены методом случайного отбора в прямом эфире на .

Приятный бонус: в прямом эфире я отвечу на самые интересные вопросы подписчиков канала.

*по условиям акции вы можете отказаться от приза без возмещения стоимости подписки в денежном эквиваленте. Передача приза третьим лица также невозможна.

Получил вопрос в «личку» по поводу 10%-го падения акций «Вымпелкома» (VEON US) на NASDAQ в пятницу. И в самом деле, казалось бы, компания представила достаточно сильный отчет по 4 кварталу 2019 г., но при этом капитализация ощутимо снизилась.

Попробуем разобраться.

Что касается отчетности, то при неизменной год к году квартальной выручке в размере $2,25 млрд, компания существенно нарастила EBITDA: в годовом выражении скорректированный показатель вырос на 27%. Рентабельность EBITDA при этом выросла с 35% до 44%. Снизилась и долговая нагрузка: отношение чистого долга к EBITDA по сравнению с 3 кварталом снизилось с 2,0 до 1,5.

По всей видимости, на котировки акций компании повлияло сообщение о грядущей в июне отставке CEO по операциям в России Василя Лацанича, что несет в себе рост управленческого риска. Но главной причиной, на мой взгляд, стало сообщение о том, что компания в 2020 г. не будет выплачивать промежуточные дивиденды. Теперь выплата, ставшая единовременной, будет составлять 50% от свободного денежного потока.

Каковы перспективы? Компания представляет собой сильный и устойчивый бизнес, стабильно генерирующий денежный поток. В ближайшее время много будет зависеть от того, как «Вымпелком» адаптируется к появлению сетей нового поколения 5G, так как это – шаг в будущее и возможность обогнать конкурентов.

Есть ощущение, что реакция рынка была чересчур резкой. По моим оценкам, свободный денежный поток компании в 2020 г. составит около $1 млрд. В соответствии с новой дивидендной политикой, в этом случае дивиденд на акцию может составить порядка $0,29, что соответствует доходности около 12% годовых в долларах, если считать от текущей цены.

На мой взгляд, расписки «Вымпелкома» могут быть неплохой дивидендной идеей. Ближайшая отсечка по дивидендам, согласно Bloomberg, наступит 27 февраля. Поэтому, возможно, сейчас неплохой момент для входа. Нельзя исключать, что акции могут просесть в дальнейшем, особенно учитывая перегретость рынков и растущие риски. Тем не менее, полагаю, что идея имеет право на существование.

Об этом стало известно еще в субботу, однако случилось уже после окончания торговой сессии на российской бирже. Сегодня с утра рост по бумагам КАМАЗа достигал 13,5%, а Sollers – 5,5%.

Пока неясны детали объединения компаний. В какой форме это будет происходить – слияние или формирование альянса – пока непонятно. Как сообщается, об этом станет известно до конца 2020 г. Не исключаю, что в случае объединения в холдинг акции обеих компаний могут быть оценены существенно выше рынка.

С одной стороны, мне приятно, что подобные движения начинают происходить в акциях второго эшелона. Это, безусловно, оживляет наш рынок. С другой стороны, нельзя забывать, что это – матушка Россия, и никто вам, как миноритарию, не гарантирует справедливое отношение, если, например, нужно будет делать выкуп.

Подождем. Сам сижу в позиции по КАМАЗу и держу его акции. Надеюсь на дальнейший рост акций КАМАЗа, что еще больше увеличит доходность портфеля, которая в настоящий момент составляет около 35% годовых в рублях.