Американская Associated Press (AP), сообщает о якобы поступившем запросе захвативших в Нигере власть сил, в адрес российской ЧВК «Вагнер».

Просьба заключается в предоставлении помощи со стороны «Вагнера» в связи с планами по вторжению в Нигер объединённой группировки нескольких стран, объединённой в структуру ECOWAS (экономическое содружество стран Западной Африки).

✉️ Таковые планы по вторжению в Нигер буквально вчера были согласованы и озвучены. В частности, Нигерией, власти которой, потребовали от мятежников восстановить в должности президента Нигера Базума.

‼️Срок ультиматума ECOWAS Нигеру истекает сегодня, 6 августа. Заявлено, что, если к этому моменту, силы, контролирующие власть в стране не вернут полномочия Президенту Базуму, то может начаться коллективное военное вмешательство.

Очевидно, что в этом случае данную инициативу активно поддерживает и, скорее, даже подталкивает, прежде всего, Франция.

❓С чего вдруг?

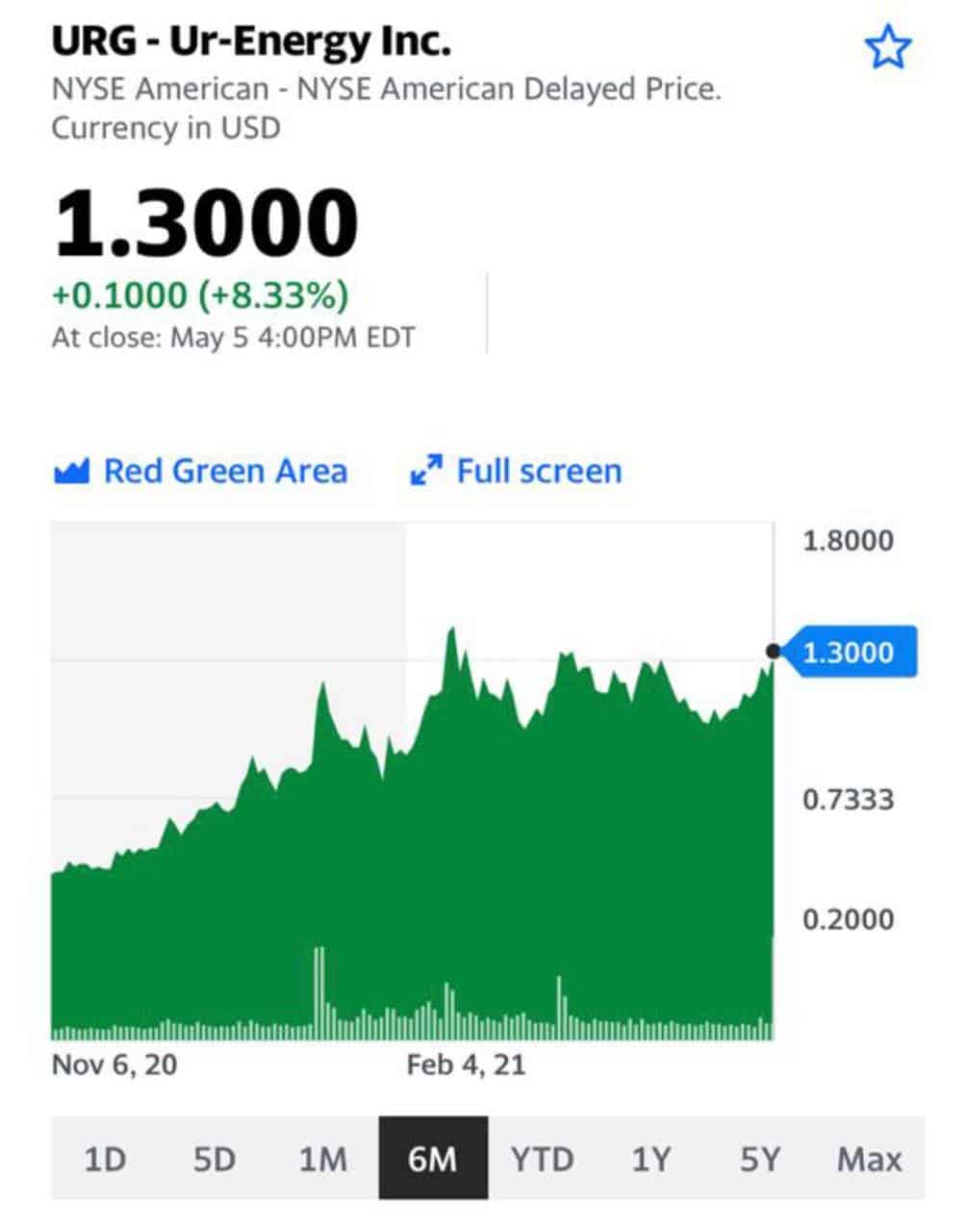

Как известно, после произошедшего захвата власти, новый режим Нигера сделал весьма радикальное заявление о приостановке экспорта урана и золота во Францию.

В свою очередь, французские власти «поспешили подчеркнуть, что это не окажет непосредственного влияния на потребности Франции в уране, поскольку существующих запасов в стране хватит примерно на два года».

«Диверсификация импортеров урана является краеугольным камнем стратегии энергетической безопасности государственной компании Électricité de France (EDF), призванной обеспечить её способность противостоять серьёзным потрясениям на рынке, таким как неожиданный запрет на экспорт нигерского урана».

❓Но так ли это?

☑️По данным Агентства по ядерной энергии ОЭСР (NEA), за последнее десятилетие доля Нигера (при всех внутриполитических сложностях) находится на уровне от 4 до 6% в мировой торговле ураном. Так, в период с 2005 по 2020 гг. Нигер поставлял около 18% урана для французской атомной энергетики. Кстати, объективности ради, в этот же период, Казахстан и Австралия обеспечивали соответственно 20% и 19% потребностей.

☑️Именно демпинговые (зачастую коррупционные) схемы поставок урана из Нигера делали его стабильно привлекательным для Франции в сравнении с другими источниками ядерного топлива.

☑️Напомним, что доля атомной энергетики во Франции, в отличие от большинства стран «позеленевшей Европы», составляет до 30%. И это во многом благодаря использованию относительно дешевых ресурсов Нигера.

Для справки:

?В Нигере добычу урана ведут две компании — SOMAIR и COMINAK (так или иначе аффилированные с французами. Остальными бенефициарами являются государственная компания Нигера и ряд частных инвесторов (даже не сложно предположить, кто эти «частные инвесторы»)…

?А вот цены на уран (сюрпрайз) и на его переработку в последнее время растут как на дрожжах. В 2023 г. они достигли исторических максимумов. Дополнительным стимулом к росту могут стать произошедшие в Нигере события.

➡️Как бы то ни было, Франция (да пожалуй, не только она одна), может столкнуться с проблемами в поставках африканского урана и повышением цен на поставляемый продукт. А это уже прямой удар по экономике страны и значит, новый виток инфляции. Никто этого не допустит. А это значит — в самое ближайшее время в Африке «будет жарко».

Будет ли в реальности вторжение?

Не уверен. Скорее всего, постараются договориться. Не похоже, что есть достаточно сил для вторжения. Да и регион может быть в итоге серьезно дестабилизирован. Не думаю, что это все сейчас входит в планы и Франции, и других стран.

?А вообще, я не раз и не два говорил — «неожиданно» будут возникать все новые и новые точки нестабильности в мире. С чего? Тенденция однако.

Волнения в Казахстане оживили интерес инвесторов к урановой отрасли.

Это понятно, ведь по данным World Nuclear Association в 2020 году в Казахстане добывалось около 41% мирового урана. Идущие следом Австралия, Намибия и Канада далеко позади.

На рынках всегда срабатывает рефлекс: волнения, беспорядки или переворот где-либо – бойся перебоев в поставках. Тем более, когда перебоев хватает и без всяких волнений. В прошлом году аналогичные рефлексы срабатывали в отношении олова после переворота в Мьянме и алюминия после переворота в Гвинее.

Мы с вами понимаем, что Казахстан сильно отличается от Мьянмы или Гвинеи, но для американского инвестора, особенно розничного, большой разницы нет. Настрой розничных инвесторов на урановом рынке стал важен после запуска Sprott Physical Uranium Trust (SPUUF) летом прошлого года. Именно их энтузиазм резко поднял цены на уран с $30 до $50 за фунт в сентябре. Но затем энтузиазм постепенно затухал. Сам уран, и вслед за ним бумаги урановых производителей, такие как Kazatomprom (KAP LI) или Cameco (CCJ), о которых мы писали немало хорошего в сервисе по подписке, оказались в нисходящем тренде. Негатива добавили и недавние новости о закрытии половины оставшихся реакторов в Германии и 4 во Франции.

Чего ждать теперь? Сложно представить себе, что в Казахстане может произойти нечто, способное всерьез и надолго повлиять на операционную деятельность KAP или других урановых компаний, работающих в стране. Поэтому текущий эффект пока рассматриваем, как краткосрочный.

Но отрасль перспективна в любом случае. Курс на снижение углеродных выбросов неизменен, и роль ядерной энергетике будет расти. По данным той же World Nuclear Association сейчас в мире строятся более 50 реакторов, а уже в обозримом будущем их может стать более 300. Львиная доля приходится на Азию, но даже в Северной Америке возможно подобие ядерного ренессанса.

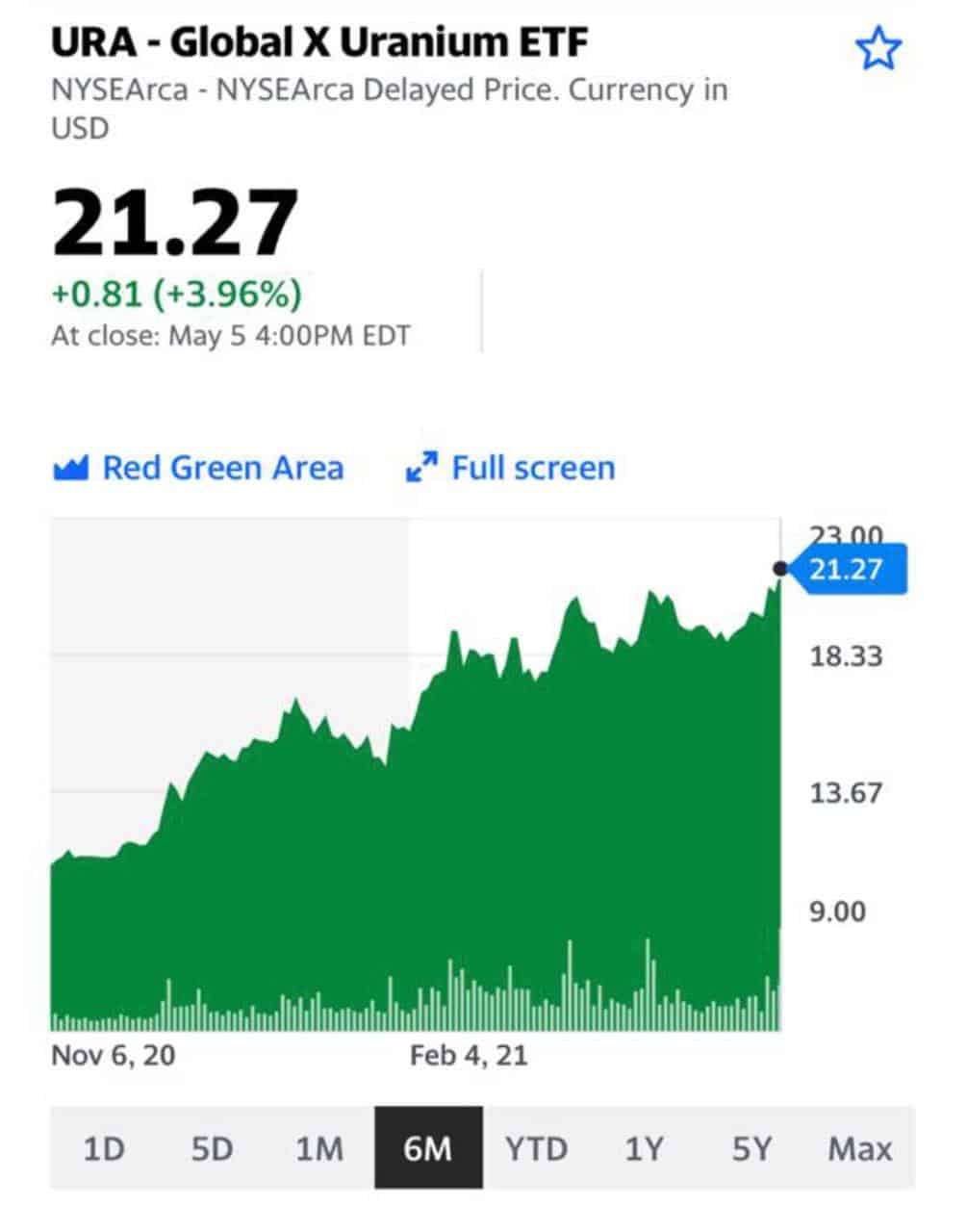

Интересно, что первая реакция всех урановых производителей на события в Казахстане, включая KAP, была резко позитивной. Сегодня на премаркете американо-канадские производители, такие как CCJ, UEC, DNN и урановый ETF URA продолжают рост, а KAP корректируется.

Считаем эту коррекцию относительно других скорее психологическим, чем фундаментальным моментом. Но здесь дело вкуса, многим не нравятся риски, связанные с политической неопределенностью.

«Казатомпром» (KAP LI), ведущий мировой производитель урана, стал инвестором фонда физического урана ANU Energy OEIC.

Фонд планирует хранение физического урана в качестве долгосрочных инвестиций. Доля «Казатомпрома» составит 48,5%. Также предполагается, что первично инвесторы фонда купят уран на $50 млн «вскладчину»; в дальнейшем объемы могут возрасти до $500 млн за счет привлечения дополнительных инвестиций.

Для «Казатомпрома» это, скорее, позитивная информация.

Во-первых, на рынке появился еще один инструмент для инвестирования в уран, доступный широкому кругу инвесторов. Напомним, что еще совсем недавно таких инструментов практически не было. Однако с усилением «зеленой» повестки дело пошло.

Во-вторых, с расширением круга инструментов, цены на уран будут более подвижными и будут оказывать более заметное влияние на котировки урановых компаний. С одной стороны, это влияние может быть в обе стороны, с другой – сегодня вопросы экологии и чистой энергии в центре внимания. Поэтому и уран снова обретает популярность.

Мы позитивно смотрим на компанию «Казатомпром» и держим ее в одном из портфелей . Ее акции торгуются на Лондонской бирже. По сути, это лидер сектора и единственная компания с устойчивым финансовым положением. Канадские и американские аналоги пока в основной массе не генерируют прибыли, поэтому более волатильны.

На фоне разворачивающегося глобального энергетического кризиса снова растет интерес инвесторов к ядерной энергетике.

Курс, взятый ведущими странами мира на «чистую энергию» предполагает развитие и этого сектора. Кроме того, беспрецедентный рост цен на газ и уголь спровоцировал приток денег в фонды, инвестирующие в уран.

Это, в свою очередь, привело к росту мировых цен и всплеску интереса к компаниям, добывающим уран и производящим ядерное топливо. Причем, этот тренд вполне может иметь долгосрочный характер.

Рынок ядерного топлива цикличен, как и многие другие рынки commodities (хотя уран нельзя однозначно отнести в этот сегмент, но тем не менее). И здесь цикличность играет на руку инвесторам. После аварии на Фукусиме в Японии в 2011 г. наступило десятилетие недоинвестирования в урановые проекты.

По нашему мнению, это неизбежно окажет влияние на цены при росте спроса. Дело за малым – понять, будет ли расти спрос, и насколько быстро? Вполне вероятно, что текущий энергетический кризис даст положительный ответ на этот вопрос.

В развитом мире пик генерации электричества на АЭС достиг максимума в 2006 г. (в ЕС в 2004 г.), и снижался более 10 лет. Однако в 2019 г. этот тренд, наконец, развернулся, и даже провал в пандемийный 2020 г. здесь большого значения иметь не будет. В Азии же ядерная генерация переживает бурный рост, особенно в Китае, где ее объем в 2020 г. был в 5 раз больше, чем в 2010 г. Такой сильный рост можно списать на низкую базу. Однако сегодня она уже достаточно высока, и 2021 г. год с большой вероятностью побьет рекорд 2006 г. для ядерного электричества по миру в целом.

Сейчас в мире работают 443 реактора, строятся 51. В планах их еще немало. К тому же, энергетический кризис, без сомнения, сможет эти планы расширить.

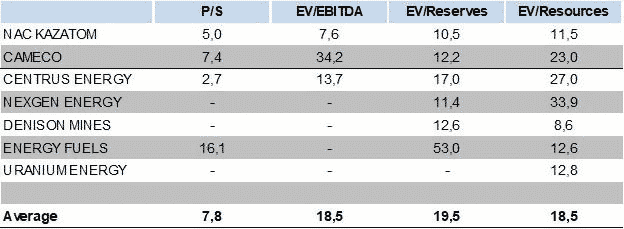

Кто является основным бенефициаром ситуации? По нашему мнению, это компании-производители физического урана. Среди них интересны, прежде всего, казахская Kazatomprom и канадская Cameco.

Необходимо отметить, что большинство канадских и американских урановых компаний практически не генерируют прибыль и денежные потоки. Таким образом, это достаточно рискованные кейсы, хотя и перспективы с другой стороны.

Kazatomprom – одна из крупнейших компаний в секторе. В отличие от прочих производителей урана, имеет устойчивое финансовое положение, а также наиболее масштабную и качественную ресурсную базу. Является безусловным лидером сектора среди публичных компаний и может стать основным бенефициаром роста спроса и цен на уран.

Cameco – вторая по величине компания сектора с выручкой около $1,3 млн. Также имеет сравнительно высокие показатели по запасам и ресурсам. Обладает крупнейшим в мире урановым рудником Cigar Lake с мощностью 18 млн фунтов урана. На наш взгляд, компания имеет хороший потенциал для наращивания объемов производства, если наладит нормальную операционную деятельность на своих шахтах (были остановки из-за пожаров и коронавируса).

Кроме того, есть ETF на уран – Global X Uranium ETF (URA US), который торгуется на бирже NYCE Arca (США).

Ну и в заключение – о рисках. Их, по нашему мнению, три: 1) Высокая волатильность котировок урановых компаний. 2) Большинство компаний не генерируют прибыль и денежные потоки. 3) Возможное снижение цен на уран.

Текущий глобальный энергетический кризис снова привлек внимание мировой общественности к ядерной энергетике, как к эффективной альтернативе эфемерной зеленой энергии и дорогой газовой и угольной генерации.

Многие страны – от Японии до Финляндии и Франции – намекают, что готовятся к перезапуску своих АЭС. При этом рядовые инвесторы продолжают искать что-то новенькое на рынке. Оба этих фактора помогли резкому взлету цен на уран.

Цена на необработанный уран выросла до самого высокого уровня с 2012 г. – 50$ за фунт в прошлом месяце. И хотя во второй половине сентября в секторе действительно наблюдался небольшой откат, поскольку первоначальное волнение по поводу роста урана утихло, теперь вполне может начаться новый этап роста. Снижение запасов урана во время пандемии коронавируса усугубило сокращение предложения, в то время как ожидается резкое увеличение спроса.

Ураном сейчас заинтересованы абсолютно все. На площадке Reddit к уже привычным GameStop и AMC Entertainment добавился один из крупнейших производителей урана Cameco (CCJ US). Параллельно компания стала наиболее обсуждаемой на форуме Wall Street Bets.

Кроме того, на урановый рынок начали выходить и крупный фонды, такие как Light Sky Macro, Anchorage Capital и Tribeca Investment Partners. Аналитики фондов позитивно оценили перспективы урана, поскольку глобальный энергетический кризис подчеркивает роль ядерной энергетики в переходе от ископаемого топлива.

О своей заинтересованности в уране вновь заговорили и национальные правительства. Во вторник Макрон объявил, что Франция будет стремиться стать лидером в области экологически чистого водорода к 2030 г. и построит новые ядерные реакторы. В отчете Всемирной ядерной ассоциации за 2019 г. прогнозируется увеличение спроса на 26% с 2020 по 2030 г.

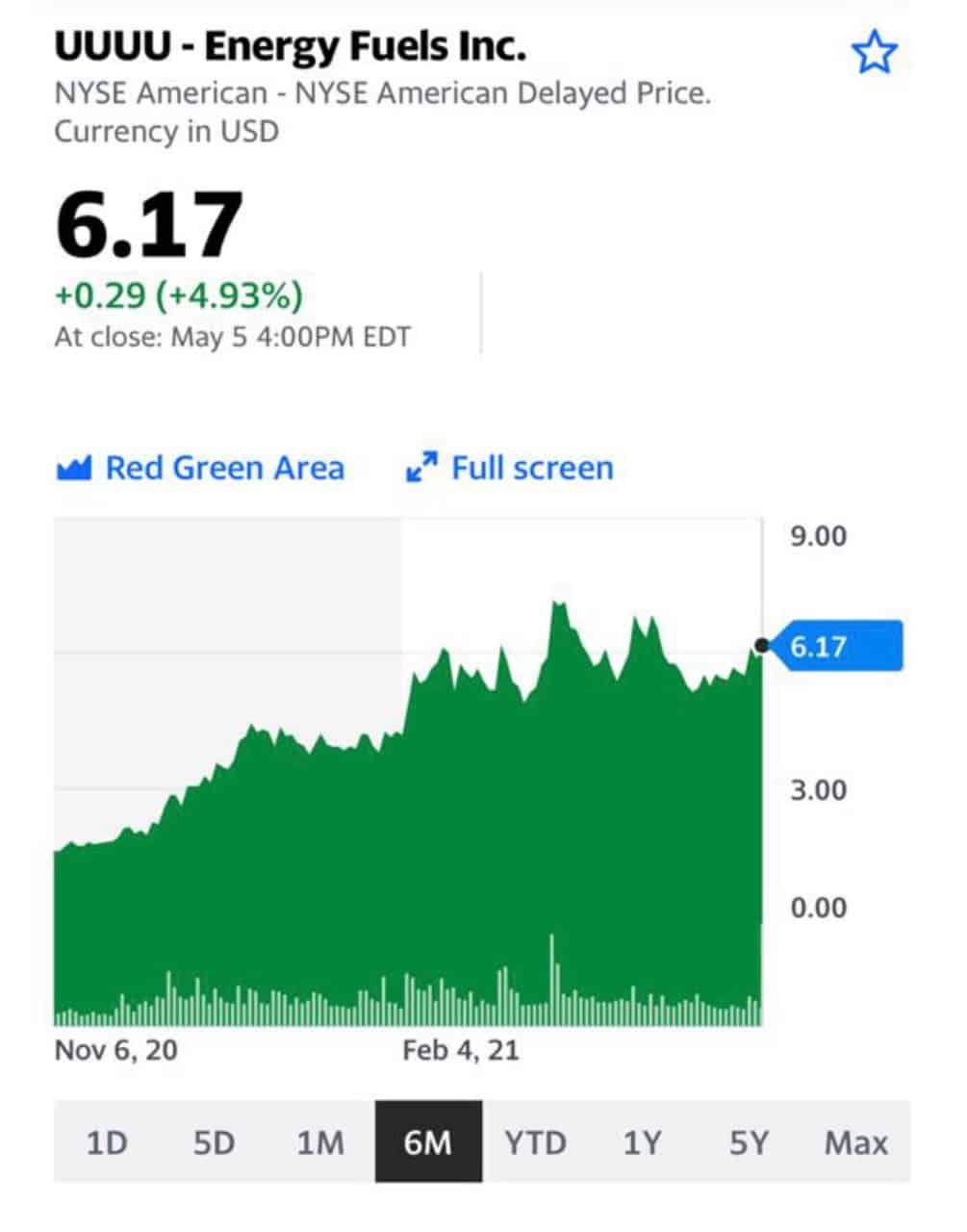

Однако стоит помнить, что в сектор прямо сейчас возвращаются спекулятивные деньги, а, следовательно, резкий подъем вверх может смениться резким падением. Пока же акции Cameco и других производителей урана (NexGen Energy, Denison Mines и др.) выросли на 13-14% в ходе торгов во вторник.

В ближайшее время мы планируем опубликовать подробный аналитический обзор по рынку урана в нашем . Ситуация на рынке складывается очень и очень интересная.

Мой соведущий здесь – Дмитрий Абзалов, известный политолог, президент Центра стратегических коммуникаций и частый гость многих политических шоу на ведущих российских каналах.

00:00 – обзор событий. 7:50 – переворот в Гвинее. Почему все об этом говорят? 18:30 – когда ситуация стабилизируется и восстановятся потоки бокситов и алюминия? 20:10 – чем богаты страны Африки? На какие страны обратить внимание? 30:35 – Иран увеличил запасы урана. Чем это грозит? 46:00 – легализация криптовалюты в Украине. Биткойн – официальная валюта Сальвадора. Что дальше? 55:00 – заседание Европейского центрального банка. Какие ждут изменения и что они значат для нас? 1:04:10 – борьба с коронавирусом. Когда вирус будет побеждён? 1:13:30 – реабилитация после коронавируса. Почему мало говорят о глобальных последствиях? 1:17:15 – Китай. Игровая индустрия Китая, причины ограничений. Сможет ли Китай вернуть инвесторов на свой рынок? 1:29:50 – ужесточение денежно-кредитной политики в России. О чем говорит брошка Эльвиры Набиуллиной? 1:45:20 – Беларусь. Насколько реально объединение с РФ? 1:52:45 – что нас ждёт на следующей неделе?

Агрессивные покупки урана со стороны ETF – Sprott Physical Uranium Trust Fund (SRUUF) – подняли цены на уран до многолетних максимумов и спровоцировали цепную реакцию в бумагах производителей ядерного топлива. Global X Uranium ETF (URA) и его главный актив – канадская Cameco (ССJ) – синхронно прибавили по 24% на прошлой неделе и продолжили уверенный рост на больших объемах после длинных выходных.

Sprott Physical Uranium Trust Fund – этот фонд начал торговаться на бирже в Торонто меньше двух месяцев назад, но уже грозит изменить правила игры на ядерном рынке.

Ребята активно продвигаются, сообщая о своих покупках в Твиттере гораздо чаще, чем того требуют регуляторы. Например, 21 августа они купили 900 тыс. фунтов урана, и до конца августа еще 1,1 млн. фунтов. Плюс 400 тыс. фунтов 2 сентября, что и подняло цену до 6-летнего максимума.

Всего SRUUF уже владеет 23,2 млн. унций урана. Это более 20% от всего объема, который хранится на атомных станциях США. Много, с учетом того, что в ядерной энергетике всегда все делается заранее и с запасом. В финансовом смысле рынок этот довольно узкий, поэтому покупки такого игрока, как SRUUF, оказывают значительное влияние на цены.

Активность фонда на рынке вызвана притоком средств розничных инвесторов или, проще говоря, Робингудов. На Reddit тема бурно обсуждалась; многие уверены, что мы имеем дело с началом нового уранового суперцикла. Обоснованием этого является повсеместное стремление к углеродно-нейтральной энергетике, которое повысит вес атома в энергобалансе.

По данным МАГАТЭ сейчас в мире работает 443 реактора и еще 51 в процессе строительства (преимущественно в Азии). По спросу ожидания оптимистичные, а вот с предложением могут быть проблемы из-за недоинвестирования добывающей отрасли в результате 10 лет страданий.

После аварии на Фукусиме осталось много неиспользованного топлива. Параллельно с этим в Европе и США закрывались станции, еще сильнее усугубляя проблемы затоваривания. Но теперь это в прошлом, и маятник, как это часто бывает, может качнуться в сторону дефицита.

Похоже, что паззл складывается, и в «атомном ралли» можно поучаствовать. Однако следует помнить и рисках.

Хоть атомная энергетика и не добавляет СО2 в атмосферу, репутация у нее недостаточно «зеленая» и безопасная. Пусть в части безопасности в основном это страшилки, но слова Чернобыль и Фукусима в Европе, США и Японии знают хорошо. При желании публику можно быстро напугать. Именно поэтому количество энергии, вырабатываемой на АЭС мира, слегка упало с 2010-го по 2020-й год. В развитом мире эта тенденция бросается в глаза, и даже растущая китайская доля в ядерной энергетике пока была не способна ее компенсировать. В самом Китае в начале года были опубликованы планы на пятилетку с 2021 -го по 2025-й год, согласно которым ядерные мощности планируется увеличить на 40%. Неплохо, но в течение двух последних пятилеток эти темпы были выше 100%, не говоря уже про нулевые годы.

Интерес Робингудов – это палка о двух концах. Там, где есть ажиотажный спрос со стороны реальных покупателей, их тактика работает хорошо. Пусть даже покупатели эти – просто шортисты в акциях, которым, тем не менее, необходимо эти акции покупать для закрытия позиций. На товарных рынках их спекуляции особым успехом не увенчались, хотя попытка в серебре была хорошей.

И все-таки, с учетом долгой стагнации и низкой базы, несмотря на 6-летний максимум цен на уран, игра может стоить свеч. Во всяком случае через акции уранодобывающих компаний. По мультипликаторам их оценивать не стоит, потому что прибыли в последние годы у них не было. Но именно на перелом этой печальной тенденции и можно сделать ставку. Рискованную.

Существенная часть предвыборной риторики Байдена основывалась на важности инвестиций в зеленую энергетику, включая «мирный атом». С целью недопущения закрытия ядерных объектов, Администрация 46го Президента США поддерживает субсидии урановой индустрии.

На этом фоне акции «ядерных» компаний выросли, и весьма существенно.

Буквально на днях мы писали о секторе производителей урана.

Полагаю, за этим направлением надо очень внимательно следить. Не имею права давать рекомендации, но… присматриваемся. Тщательно присматриваемся.

Стоит отметить, что производители ветровой и солнечной энергии уже получают похожие налоговые льготы (в зависимости от объемов производимой ими энергии).

На сегодняшний день в США насчитывается не менее 90 ядерных реакторов. В последние годы станции начали закрываться, по причине роста затрат на безопасность и конкуренции со стороны альтернативных источников энергии. Потеря большого количества атомных станций может сделать задачу Байдена по нулевым выбросам сложной, если не невозможной. С другой стороны, ядерная энергетика имеет и обратную сторону: радиоактивные отходы, экологические последствия добычи урана. Да и чисто психологически – Чернобыль, Фукусима…

Тяжело сказать, получится ли у команды Байдена достигнуть своей «экологической» цели. Но, если план по инфраструктурам всё-таки будет принят, ядерная энергетика получит свой «кусок пирога». И, весьма возможно, серьезный.

Цены на авиабилеты уже взлетели, и похоже на то, что их общий рост может продолжиться.

Что происходит? Нас вынуждают сидеть дома и не дергаться?

Мы подготовили достаточно серьезный прогноз происходящих событий и попытались оценить риски для гражданской авиации России на ближайшие два года.

Из-за воздействия Covid-19 авиационная отрасль наряду с туризмом оказались в числе наиболее сильно пострадавших секторов мировой экономики. За 9 мес. прошлого года российские авиакомпании оказались в убытке на 102 млрд руб., а убыток за полный год может достичь 200 млрд руб. Из них 123 млрд руб. будут принадлежать крупнейшему российскому авиаперевозчику — «».

Убытки всей мировой отрасли авиаперевозок на фоне вызванного пандемией кризиса составили $118 млрд. Лишь двум российским авиаперевозчикам удалось закончить прошлый год без убытков. Ими оказались лоукостер «Победа» и региональная авиакомпания «Азимут», базирующаяся в Ростове-на-Дону.

Каковы риски, с которыми могут столкнуться российские авиакомпании в ближайшем будущем? Рассмотрим структуру расходов авиакомпаний. Она складывается из нескольких составляющих, ключевыми из которых являются:

1. Расходы на авиатопливо, их доля составляет от 30 до 35% в зависимости от мировых цен на авиатопливо, типов используемых воздушных судов (ВС) и географии полетов перевозчика. 2. Расходы на фонд заработной платы персонала – около 15%. 3. Расходы на аэропортовое и наземное обслуживание – примерно 14%. 4. Расходы на техническое обслуживание ВС – 13%. 5. Расходы на лизинг ВС и авиадвигателей – порядка 9%.

Пассажиры, купившие в марте билеты на рейсы российских авиакомпаний, в полной мере ощутили рост цен. Это стало закономерным итогом резкого повышения цен на авиатопливо практически во всех российских аэропортах.

В марте российские перевозчики столкнулись с подорожанием авиационного керосина. Это следует из прейскурантов двух топливозаправочных операторов – “Лукойл-Аэро” и “Базового авиатопливного оператора” (“дочка” “Роснефти”).

“Лукойл-Аэро” в период с 5 по 16 марта повысила стоимость авиатоплива в 20 российских аэропортах. Например, в Тюмени, Самаре и Екатеринбурге она выросла на 7%. С января у “Лукойла” подорожал авиакеросин также в Сыктывкаре на 9%, в Архангельске – на 8%, а в Нижнем Новгороде, Перми, Ростове и Нижневартовске – на 6%, следует из прейскуранта компании в сравнении с данными Росавиации.

“Базовый авиатопливный оператор” с 11 марта повысил стоимость авиакеросина в аэропортах Краснодара, Сочи, Анапы и Геленджика более чем на 9% относительно января, следует из документов компании.

Вслед за этим и авиакомпании были вынуждены повысить “топливный сбор”, который входит в стоимость авиабилета. Одними из первых это сделали “Аэрофлот” и его дочерняя авиакомпания “Россия”, увеличив с 10 марта размер топливного сбора на 10%.

Если нефть марки Brent будет долгое время удерживаться на отметке $70 за баррель и выше, это негативно скажется на экономическом состоянии многих российских авиакомпаний, и без помощи государства большинству из них будет крайне тяжело.

В 2018 г. цены на авиатопливо уже подрастали примерно на 35%. Правительство тогда планировало направить авиакомпаниям в качестве компенсации порядка 23 млрд руб.

Однако случился коронакризис. В итоге к 1 января 2021 г. порядка 15 млрд руб. были направлены для субсидирования авиаперевозок из-за пандемии коронавируса.

Это, конечно, немалые деньги. Но готово ли правительство сегодня выделять дополнительные серьезные ресурсы именно для субсидирования авиаперевозок? Очевидно, уже нет. Но ведь деньги-то первоначально выделялись как компенсация компаниям для сдерживания цен на авиабилеты.

Что получилось? Авиакомпании сдерживали рост на билеты после резкого рост цен на авиакеросин в 2018 г., ожидая компенсаций. Теперь, когда становится понятно, что компенсаций, по всей видимости, не предвидится, а деньги пошли на борьбу с пандемией, они опять же будут вынуждены поднять цены на авиабилеты, чтобы компенсировать потери за 2018 г.

Второй немаловажный фактор для прогнозирования цен на авиаперевозки в России – это курс национальной валюты, который подвергается постоянному давлению из-за со стороны США и Евросоюза.

Тут возникает еще одна крайне любопытная тема. В России насчитывается более 800 коммерческих самолетов, зарегистрированных за границей, в основном, на Бермудских островах или в Ирландии. Большинство их этих самолетов находятся в операционном лизинге у иностранных лизинговых компаний. Сейчас российские авиакомпании выполняют рейсы внутри страны, получая доходы в рублях, а лизинговые платежи выплачивают в иностранной валюте. Обесценивание рубля из-за действия санкций приведет к дополнительному увеличению лизинговых платежей, которые авиакомпании попытаются компенсировать, переложив увеличение курсовой разницы в стоимость авиабилета.

Также дешевый рубль существенно повысит статью расходов российских авиакомпаний на покупку авиазапчастей, так как подавляющее большинство самолетов, эксплуатируемых в России, иностранного производства. Если санкционное давление будет нарастать, оно может привести к ограничению поставок импортных комплектующих со стороны США, как, например, в случае с Ираном, что побудит российские авиакомпании искать обходные пути, тем самым увеличив расходы на логистику запчастей.

В этих условиях вдруг появилось заявление Главы Росавиации Александра Нерадько, который решил перевести все самолеты, зарегистрированные в иностранной юрисдикции, в российский регистр с 1 января 2023 г.

Росавиация таким образом стремится взять под свой контроль поддержание летной годности самолетов, эксплуатируемых российскими авиакомпаниями на территории РФ. Однако авиационное законодательство России не до конца гармонизировано с законодательствами западных стран и расходится по ряду параметров.

Пока Росавиация не подпишет договор о взаимном признании авиационного законодательства с EASA, FAA или с другими авиационными властями, это чревато серьезными финансовыми проблемами при перерегистрации воздушного судна в российский регистр. Если решение Росавиации останется в силе, российские авиакомпании будут вынуждены пересматривать свои договоры с лизингодателями в связи с изменением страны регистрации воздушного судна.

В этом случае появятся статьи дополнительных расходов, связанные с таможенным декларированием воздушного судна, возвратом самолета лизингодателю после пребывания в российском регистре, а также имущественный и транспортный налоги на самолет.

При худшем варианте развития событий лизингодатель отменит действующее лизинговое соглашение с авиакомпанией и может забрать свои самолеты у авиакомпании, но он также должен понимать, что сейчас ему будет тяжело найти новых операторов для своих самолетов.

Скорее всего, авиакомпании и лизингодатели начнут договариваться, но возникающие расходы лягут дополнительным бременем на авиакомпанию, которая, в свою очередь, включит эти расходы в стоимость авиабилета. И вот вам (какая неожиданность!) еще один фактор для роста цен на авиабилеты.

Не стоит также забывать, что весной у авиакомпаний истекут сроки возврата льготных кредитов (в основном, выдаются на зарплату персонала), а к лету — отсрочки по лизингу. Будут ли новые льготные кредиты и отсрочки? Хочется верить. Иначе – опять новые триггеры потенциального роста цен.

Вот и совокупность факторов, по причине которых растут и, весьма возможно, еще вырастут цены на авиабилеты.

Чего еще можно ожидать? Есть риск того, что в итоге количество авиакомпаний в РФ еще сократится. Финансовое положение ряда компаний значительно ухудшилось. Стоит отметить, что ни один нечетный год не обходится без банкротства российской авиакомпании. В 2015 г. это была “Трансаэро”, в 2017 г. – “ВИМ авиа”, в 2019 г. будущее “Ютэйр” висело на волоске, компанию тогда спасло… ну, скажем так, почти чудо.

Трамп еще не успел уйти с политической арены, однако уже возникают подозрения, что демократы пойдут на сближение с Ираном. По крайней мере, начнется аккуратное зондирование вопроса и постепенное движение в эту сторону.

На это сразу отреагировала Саудовская Аравия. Вот уж у кого длинные семитские носы, которые хорошо чувствуют конъюнктуру.

Саудиты моментально заявили, что никакого улучшения в отношениях с Израилем не может быть до решения «палестинской проблемы». Эту старую песню мы слушаем уже не первый десяток лет. Фактически это означает, что все, кто ставил на быстрое укрепление саудовско-израильских отношений в противовес иранскому влиянию, по всей видимости, ошибались.

Эпоха относительного благоденствия Израиля, похоже, заканчивается. Учитывая заявления Ирана о том, что они будут продолжать обогащение урана свыше 20%, можно ожидать только усиления эскалации на Ближнем Востоке.

Вывод? Еще на один небольшой шаг мир становится опаснее, чем раньше. А жаль.

Вчера мы с вами высказали предположение, что на встрече контактной группы ОПЕК+, вне зависимости от существующих противоречий, все в итоге договорятся. Так оно и случилось.

Саудитам, видимо, настолько не хотелось ронять в этот раз стоимость нефти, что они пошли на абсолютно беспрецедентное решение. Дав возможность России и Казахстану немного увеличить добычу, они сократили производство на 400 тысяч баррелей в сутки в феврале и марте. Правда, все это – до следующего заседания. Но тем не менее… Плюс Иран подлил масла в огонь, сообщив, что, вне зависимости от мнения мировой общественности, будет поднимать обогащение урана до уровня выше 20%.

Этот факт также способствует росту не только цен на нефть, но и на золото. В итоге, нефтяные цены подросли более чем на 5%. Соответсвенно, неплохо прибавили и котировки нефтяных и нефтесервисных компаний.

На фоне возможных геополитических бурь, цены на драгметаллы могут и продолжить свое победное движение на север. Инвесторы с начала года уже могут подсчитывать барыши. Кстати, обратите внимание: EUR/USD уже 1.23. RISK ON, однако.

На рынке драгметаллов сегодня поутру, похоже, намечается небольшая коррекция. В принципе, более чем логичная: цены не могут расти до бесконечности. Иногда у инвесторов возникает вполне законное желание зафиксировать прибыли.

Однако, пока доллар против остальных валют слабый, не жду сильных движений вниз. Напротив, как уже сказал, на фоне возможных геополитических (по крайней мере, словесных) перепалок, ожидаю дальнейших движений и золота, и серебра, и платины вверх. Возможно, еще на 3-4%.

К власти в США пришли специалисты по продвижению демократии и прогресса, борцы за права человека и т.д. И вероятность того, что в тех или иных регионах мира будут все чаще вспыхивать военные конфликты, на мой взгляд, увеличивается. Скорее всего, в ближайшие годы интенсивность подобных конфликтов также будет расти.

В первую очередь беспокоит традиционный поставщик разнообразных неприятностей – Ближний Восток.

Иранский парламент принял программу по наращиванию степени обогащения урана.

Обогащение урана сверх 20%, как известно любому пионеру, это уровень не мирного, но военного атома. В принципе, ничего удивительного. Иран особо и не скрывает, что цель – получение иранской ядерной бомбы.

Все происходящее – кошмарный сон для Израиля, Саудовской Аравии, Эмиратов и еще ряда стран.

Давно уже обсуждается тема возможности локальной, но более чем серьезной войны в регионе.

Израиль уже достаточно давно планировал удар по ядерным объектам Ирана. Все это обсуждается годами. Но сегодня, полагаю, возможность такого сценария возрастает.

Впрочем, оставим политологам их поляну и поговорим о другом. Давненько мы с вами не обсуждали тему компаний-производителей оружия. Похоже, к данной тематике стоит вернуться.

В ближайшее время подготовим серию публикаций по оружейным компаниям.

Напомню. Бенефициарами возможного грустного варианта развития событий в мире, когда потоками льется кровь, являются те компании, которые производят высокоточное оружие, ракеты, самолеты и т.д. Боюсь, что в ближайшие годы включение в инвестиционные портфели акций этих компаний, хотя бы из защитных побуждений, будет более чем разумно. Их имена всем известны. На первом месте в списке ста крупнейших производителей оружия по-прежнему находится неоспоримый лидер среди концернов США — Lockheed Martin (LMT). Выручка за 2019 – порядка 60 миллиардов долларов. На втором – Boeing (ВА), с продажами в 2019 году порядка 77 миллиардов долларов (часть продаж невоенного направления). Кроме того, нельзя забывать про General Dynamics Corporation (GD), с объёмом годовой выручки порядка 39 миллиардов долларов, Nortrop Grumman Corporation – с выручкой соответственно 34 миллиарда долларов, Raytheon Technologies Corporation (RTX) – 77 миллиардов, Airbus (EADSY), Kratos и прочие.

Что покупать? Акции конкретных концернов или же ETF на отрасль? Нужно подумать. Пока держу акции KTOS US. Это очень маленький производитель, с капитализацией менее 3 миллиардов долларов. Однако, специализируется компания на весьма интересной тематике. Если не дай Бог в мире произойдёт что-то грустное, цена ее акций может и удвоиться. Хотя, если откровенно, по финансовым показателям компания выглядит и сегодня совсем не дешево.

Несколько раз обращал внимание: вместе с ростом клиентов на «Мосбирже», множится и количество так называемой «околоторговли». Что это такое?

Большие банки делают мобильные приложения, где клиенту предлагается стать инвесторов «всего за один клик». При этом не учитывается, готов ли пользователь стать инвестором, отдает ли он себе отчет в том, какую именно акцию он покупает.

Трейдеры и управляющие всех мастей и совершенно разной квалификации тут и там создают каналы, сайты, ресурсы и прочие продукты, где продают свои услуги.

Ребята, я не против! Несите в массы доброе, светлое и вечное. Но, прошу, делайте это качественно, ответственно и без грубых ошибок.

Что я имею ввиду? Сейчас поясню.

После публикации поста про Vale мне написал гневный читатель: ваши мультипликаторы по компании и близко не имеют ничего общего с реальностью! В доказательство прикрепил скрин приложения большого и уважаемого банка, недавнего фигуранта новостей по слияниям и поглощениям.

Действительно, там для Vale приведен мультипликатор P/E на уровне 50х. Как так, думаю? Смотрю: капитализация компании в приложении указана $325 млрд. Быть того не может! С пятницы Vale выросла в 5 раз!? Бежать продавать?

Оказалось, ошибка. Приложение банка транслирует клиентам капитализацию, номинированную в бразильском реале (а указано, что это доллары) и делит ее на чистую прибыль компании в долларах США, получая P/E 50х…

Что тут скажешь? С одной стороны, ошибок не совершает тот, кто ничего не делает. С другой стороны, это, на мой взгляд, довольно грубая техническая оплошность. Подобные вещи зачастую способствуют тому, что неопытные инвесторы и инвесторы с недостатком образования принимают неверные решения.

Призываю всех быть внимательными! Проверять все данные. Для этого есть масса ресурсов: Bloomberg, Yahoo.Finance, MarketWatch, Seeking Alpha… И если вы пришли на рынок, как завещал дедушка Ленин, то учиться, учиться и учиться! Только так можно добиваться хороших результатов на дистанции.

Пробелы в образовании, а также способы определения привлекательности акций мы не так давно попробовали устранить в ходе нашего «Базового марафона». И этот марафон был не последним. Следите за новостями

Учитывая сегодняшние реалии, интерес к акциям компании может возрасти. Вся фармацевтическая отрасль планеты бросилась на борьбу с новым коронавирусом и, хотя антивирусные препараты никогда не были коньком Teva, компания может «проехаться» на всеобщем «хайпе».

Каковы последние новости?

Во-первых, по опиоидному скандалу, судя по всему, пик напряженности пройден. Напомню, что еще в конце 2019 г. Teva в числе прочих компаний-фигурантов дела, заключала договоренности с федеральными властями США.

В частности, компания пришла к досудебному соглашению с представителями двух округов штата Огайо и выплатила порядка $45 млн. Кстати, 20 марта состоится очередной суд в штате Нью-Йорк. Будем следить за новостями.

Во-вторых, за последнее время котировки Teva существенно выросли, в основном, на интересе инвесторов к фармацевтическому сектору. Так, с начала 2020 г. акции компании на Нью-Йоркской бирже выросли на 7%, при росте индекса S&P 500 на 0,4%.

В-третьих, 12 февраля Teva опубликует финансовую отчетность за 2019 г. С большим интересом жду новых данных. Фокус, прежде всего, на изменении долговой нагрузки и рентабельности, а также на комментарии относительно опиоидного скандала.

Посмотрим, если компании удастся меня приятно удивить, возможно, вновь открою позицию. Тем более, что бонды Teva в последнее время очень сильно выросли. Например, облигация с погашением в 2026 г. «взлетела» с 70 до 85 базисных пунктов (доходность при этом с 9% до 6%), а бумага 2023 г. – с 80 до 94 при снижении доходности с 8,5% до 5%.

Это может говорить о многом, но пока не спешу с выводами, дождусь отчетность.

Вчера поздно вечером вышли негативные новости по Teva (TEVA US).

В США прокуратора одного из округов штата Нью-Йорк начала новое расследование в рамках опиоидного скандала сразу по нескольким компаниям. В частности, упоминаются Teva, Johnson & Johnson, Mallinckrodt. Компании «подозревают в умышленном создании предпосылок в стране для роста числа лиц, принимающих лекарства», содержащие опиоиды. Звучит достаточно сурово и угрожающе, тем более, что дело не административное, а уголовное. Судя по всему, рано инвесторы успокоились. Расследование и вероятный судебный процесс может затянуться на годы. На мой взгляд, это более серьезное обвинение, чем выдвигались рядом штатов ранее. Речь может идти о деянии, которое теоретически можно приравнять к торговле наркотиками. Пока не готов комментировать, позволит ли американское законодательство прокурорам выдвинуть именно такие обвинения, но сама ситуация очень нехорошая. Тем более, если дело уголовное, а фигурант не человек, а компания.

Вчера на таких новостях бумага «сходила» на 8% вниз. При этом, в момент выхода новости, падение было существенно сильнее (порядка 10%), а потом бумагу начали понемногу откупать. Пока не принял решение, что делать с бумагой глобально.

С одной стороны, есть большое желание закрыть и забыть, поскольку, как показывает практика, фарма в США постоянно находится под угрозой новых всевозможных судебных исков. Вроде бы в Штатах хотят, чтобы лекарства были дешевле, но иски и прочие преследования не ведут к снижению цены на лекарства, а наоборот.

С другой стороны, Teva только начала показывать неплохие финансовые результаты и перспективы бизнеса явно улучшаются. Буду думать.