Стоимость GDR российских компаний на Лондонской фондовой бирже стремится к нулю. Нам приходит масса вопросов – как такое вообще возможно? Попытаемся объяснить на пальцах, несмотря на всеобщий хаос.

В текущих условиях держатели расписок (нерезиденты), вынуждены «сливать» их принудительно. Во-первых, из-за санкций и ограничений по движению денег; во-вторых, из-за потенциального делистинга.

Теперь представьте себе ситуацию, когда есть два держателя GDR, например, ВТБ. Оба вынуждены продавать. Вот и получается, что они, грубо говоря, продают расписку сами себе, пока та не дойдет до нуля. Низкая ликвидность усугубляет ситуацию, причем, весьма существенно.

Но все равно возникают вопросы, ответа на которыепока нет. Как один из европейских или американских инвесторов может покупать у другого российскую GDR, если ему этого делать нельзя? Договариваются между собой, чтобы обоюдно слить позицию?

Второй момент – это могут быть инвесторы (например, фонды) из Китая или арабских стран, которые не особенно пока боятся санкций со стороны Запада. Для них такие цены на российские расписки – колоссальная возможность. Может быть такое? Исключать нельзя.

Сегодня по отдельнымGDR объемы торгов на Лондоне достигают нескольких миллионов в штуках. При цене несколько центов – это несколько десятков тысяч долларов. Казалось бы, мизер. С другой стороны, если представить, что GDR стоит 1 доллар, то объем в деньгах достиг бы нескольких миллионов долларов. Это уже что-то, и можно принять за гипотезу.

Из-за того, что сегодня разорваны все мосты, образовалось два рынка – один рынок локальных акций (который пока не работает), а другой – внешний, где торгуются GDR. Сейчас они никак не связаны между собой, и возможность арбитража отсутствует как класс.

Отметим также, что все, что мы сейчас видим – абсолютно нерыночные условия, и далеко не факт, что после открытия Мосбиржи у российских инвесторов будет возможность покупать акции по таким ценам на локальном рынке. Скорее всего, уровни будут гораздо выше. А по мере снятия напряженности, спрэды будут выравниваться, пока не достигнут нормальных уровней. Мы на это очень надеемся.

❗️Российская инфляция в октябре вполне может достигнуть 8%.

Напомню, в сентябре инфляция составляла 7,4% (г/г).

Новые данные Росстата выглядят… Как бы так помягче сказать… Пугающе.?

С 1 по 11 октября цены выросли на 0,37% – это в среднем на 0,034% в сутки. Для сравнения, в сентябре цены росли в среднем на 0,02% в сутки.

Насколько все серьезно? Если цены будут расти до конца октября с такой же скоростью, как и в первые 11 дней месяца, инфляция в конце месяца достигнет 8,1% (г/г)…

Огурцы и помидоры с 1 по 11 октября подорожали на 15% и 17% соответственно. Есть надежда, что цены на овощи скорректируются (они достаточно изменчивые) и инфляция к концу месяца хотя бы будет в рамках приличия (например, в районе 7,6-7,8%).

Но не факт.

Выводы?

1️⃣ Однозначно пик инфляции в России не пройден. В октябре она превысит 7,4%.

2️⃣ Банк России будет бороться с дорожающими огурцами всеми доступными инструментами. Доступна только ключевая ставка. Вероятно, ее повысят на 50-100 базисных пунктов.

3️⃣ Сейчас российские облигации растут в цене и ставка по ним падает. Но на горизонте месяца растущая инфляция может привести к тому, что наши облигации просядут.

4️⃣ Ждем дальнейшего роста ставок по кредитам и депозитам в банках.

5️⃣ Увы, ожидаем дальнейших проблем с реальными доходами населения. Цены сейчас больше всего растут на овощи, мясо и молочку – это значительно снижает покупательную способность.

Растущие задержки в глобальных цепочках поставок заставили реагировать уже и Белый дом.

Перебои с поставками привели к росту цен и больно ударили по рейтингу Администрации. В среду Министерство труда США объявило, что индекс потребительских цен, ключевое значение месячной инфляции, в сентябре подскочил на 5,4% по сравнению с предыдущим годом. Что забавно: в Америке, конечно же, доверяют своему «Росстату». Однако, читая народ в соцсетях или просто общаясь с американцами, начинаешь понимать, что все мы сделаны из одного теста. Все видят, что рост цен в реальности носит гораздо более серьезный характер, чем эти самые 5%. Отсюда основной вопрос: каким местом они считают?

Обсуждение происходит на другом языке, но суть та же: ох и дурят нашего брата!

Более того, уже сейчас активно обсуждается, что под ударом, по причине стремительного роста цен, может оказаться рождественский сезон. Поэтому неудивительно, что Байден в среду изложил план по борьбе с дефицитом товаров и ростом цен. Как говорится, старик Державин проблему заметил и… борьбу с ростом цен за счет решения логистических проблем благословил.

Главное внимание – портам, воротам в США. Теперь сразу нескольких ключевых портов (Лос-Анджелес и Лонг-Бич) переводят на круглосуточную работу. Именно эти два порта принимают около 40% морских контейнеров. Одновременно о переходе на работу в не пиковое время объявят крупнейшие компании по доставке UPS, Walmart и FedEx.

Также Вашингтон просит местные власти ускорить процедуру выдачи лицензий для новых водителей грузовиков.

Главная проблема – в том, что односторонними шагами вряд ли удастся исправить сложившуюся ситуацию. Закрытие портов, нехватка транспортных контейнеров и водителей грузовиков, а также скопление грузов на железнодорожных и судовых станциях – эти факторы мы наблюдаем по всему миру.

Какие индустрии пострадали от проблем с доставкой товаров больше всего? Быстро растёт спрос на велотренажеры, ноутбуки, игрушки, садовую мебель.

Взять хотя бы производителей игрушек. Сейчас компании в этом секторе вынуждены платить $21-24 тыс. за доставку товаров в контейнере. Еще недавно это сумма не превышала $3 тыс.❗️

Итог: небольшие игроки на рынке медлят с отправкой товара. Кому охота работать себе в убыток? Аналогичная картина и в других секторах. Крупные игроки на этом фоне могут увеличить прибыли, но для начала нужно доставить товар до потребителя. Как говорится, видит око, но зуб неймет.

Все, что остаётся Администрации – надеяться, что задекларированных усилий будет достаточно для исправления ситуации. В противном случае, избиратели припомнят 46му президенту США непростое Рождество’2021.

Уже предвижу выход в Голливуде нового блокбастера под названием «Испорченное Рождество’2021», где мужественный Джейсон Стэйтем будет героически перегонять грузовик с игрушками и велотренажерами по дну Тихого океана, чтобы успеть порадовать американских деток к Рождеству. А противостоять ему, разумеется, будут страшные акулы с татуировками под хохлому, подозрительно при этом по-китайски прищуривающиеся?

Агрессивные покупки урана со стороны ETF – Sprott Physical Uranium Trust Fund (SRUUF) – подняли цены на уран до многолетних максимумов и спровоцировали цепную реакцию в бумагах производителей ядерного топлива. Global X Uranium ETF (URA) и его главный актив – канадская Cameco (ССJ) – синхронно прибавили по 24% на прошлой неделе и продолжили уверенный рост на больших объемах после длинных выходных.

Sprott Physical Uranium Trust Fund – этот фонд начал торговаться на бирже в Торонто меньше двух месяцев назад, но уже грозит изменить правила игры на ядерном рынке.

Ребята активно продвигаются, сообщая о своих покупках в Твиттере гораздо чаще, чем того требуют регуляторы. Например, 21 августа они купили 900 тыс. фунтов урана, и до конца августа еще 1,1 млн. фунтов. Плюс 400 тыс. фунтов 2 сентября, что и подняло цену до 6-летнего максимума.

Всего SRUUF уже владеет 23,2 млн. унций урана. Это более 20% от всего объема, который хранится на атомных станциях США. Много, с учетом того, что в ядерной энергетике всегда все делается заранее и с запасом. В финансовом смысле рынок этот довольно узкий, поэтому покупки такого игрока, как SRUUF, оказывают значительное влияние на цены.

Активность фонда на рынке вызвана притоком средств розничных инвесторов или, проще говоря, Робингудов. На Reddit тема бурно обсуждалась; многие уверены, что мы имеем дело с началом нового уранового суперцикла. Обоснованием этого является повсеместное стремление к углеродно-нейтральной энергетике, которое повысит вес атома в энергобалансе.

По данным МАГАТЭ сейчас в мире работает 443 реактора и еще 51 в процессе строительства (преимущественно в Азии). По спросу ожидания оптимистичные, а вот с предложением могут быть проблемы из-за недоинвестирования добывающей отрасли в результате 10 лет страданий.

После аварии на Фукусиме осталось много неиспользованного топлива. Параллельно с этим в Европе и США закрывались станции, еще сильнее усугубляя проблемы затоваривания. Но теперь это в прошлом, и маятник, как это часто бывает, может качнуться в сторону дефицита.

Похоже, что паззл складывается, и в «атомном ралли» можно поучаствовать. Однако следует помнить и рисках.

Хоть атомная энергетика и не добавляет СО2 в атмосферу, репутация у нее недостаточно «зеленая» и безопасная. Пусть в части безопасности в основном это страшилки, но слова Чернобыль и Фукусима в Европе, США и Японии знают хорошо. При желании публику можно быстро напугать. Именно поэтому количество энергии, вырабатываемой на АЭС мира, слегка упало с 2010-го по 2020-й год. В развитом мире эта тенденция бросается в глаза, и даже растущая китайская доля в ядерной энергетике пока была не способна ее компенсировать. В самом Китае в начале года были опубликованы планы на пятилетку с 2021 -го по 2025-й год, согласно которым ядерные мощности планируется увеличить на 40%. Неплохо, но в течение двух последних пятилеток эти темпы были выше 100%, не говоря уже про нулевые годы.

Интерес Робингудов – это палка о двух концах. Там, где есть ажиотажный спрос со стороны реальных покупателей, их тактика работает хорошо. Пусть даже покупатели эти – просто шортисты в акциях, которым, тем не менее, необходимо эти акции покупать для закрытия позиций. На товарных рынках их спекуляции особым успехом не увенчались, хотя попытка в серебре была хорошей.

И все-таки, с учетом долгой стагнации и низкой базы, несмотря на 6-летний максимум цен на уран, игра может стоить свеч. Во всяком случае через акции уранодобывающих компаний. По мультипликаторам их оценивать не стоит, потому что прибыли в последние годы у них не было. Но именно на перелом этой печальной тенденции и можно сделать ставку. Рискованную.

В пятницу котировки выросли примерно на 2% на фоне бушующего в США урагана Ида, который привел к приостановке 15% нефтедобывающих мощностей в США. За неделю Brent прибавила 7%, WTI – 6%.

Сейчас WTI растет слабее, чем Brent. И это, на первый взгляд, странно, так как добыча приостановлена в США, и это, наоборот, должно было бы больше сказаться на росте стоимости WTI. Но есть нюанс: в Луизиане, где бушует ураган, сосредоточено около половины нефтеперерабатывающих заводов США. Если ураган по ним ударит, снизится спрос на американскую нефть и, как следствие, спред между Brent и WTI вырастет еще сильнее.

Еще одно важное событие на этой неделе –заседание ОПЕК+. Они планировали наращивать нефтедобычу, что, по идее, должно негативно сказаться на котировках нефти. Но вчера вышла новость о том, что ОПЕК+ может пересмотреть вопрос об увеличении добычи в связи с очередной волной COVID-19. Если приостановят наращивание добычи, котировки нефти могут пойти наверх.

Вывод? На этой неделе нефть будет подвержена влиянию множества факторов, а значит возможна повышенная волатильность.

Внимательнее всего следим за новостями по урагану и за тем, что будет сказано на заседании ОПЕК+. Пока без драматизма: доллар все-таки падает после речи Пауэлла, в Китае собираются снимать ограничения. Так что значительные просадки нефти, скорее всего, будут выкупаться.

– С 17 по 23 августа индекс потребительских цен вырос на 0,1% и полностью нивелировал пять недель небольшой дефляции, которую Росстат фиксировал с середины июля. С начала года инфляция набрала 4,58%, а в годовом выражении обновила максимум с лета 2016 года – 6,68%. – За неделю, согласно Росстату, картофель стал дешевле на 1,91%, капуста – на 0,46%, морковь – на 7,51%. Тем не менее, по сравнению с началом года они стоят дороже на 37%, 95% и 71% соответсвенно. – На фоне роста цен на зерно в инфляционную гонку втягивается мясо: говядина подорожала на 0,64% за неделю и 7,5% с начала года, свинина – на 0,62% и 10,3% соответственно, курятина – на 0,3% и 15,6%. – Седьмую неделю подряд выше средней инфляции растут цены на бензин: на 0,31% за неделю и 6,24% с начала года. – Все дезинфляционные эффекты перекрыл спрос на непродовольственные товары, подогретый выплатами на школьников. В августе президент РФ Владимир Путин распорадялся выплатить около 270 млрд рублей в рамках помощи семьям с детьми, а также беременным женщинам и одиноким родителям. На очереди – еще 500 млрд рублей, которые достанутся пенсионерам и военным. За ними по 15 тысяч рублей могут получить также работники правоохранительных органов. – За два месяца (август-сентябрь) общий объем единовременных социальных вливаний может превысить 700 млрд рублей. Это ускорит инфляцию в сентябре как минимум на 0,2-0,3 процентного пункта.

Неужели драматический подьем ставки не помог?

Задам вопрос иначе: если геморрой лечить персеном, поможет? В целом, разумеется поможет. Больной будет дольше спать и меньше переживать. Но вообще геморрой принято лечить иными средствами.

Вы спросите: какая связь? Причём здесь геморрой?

Инфляция – это наш общий геморрой.

Инфляция у нас в стране – это инфляция немонетарная. Да, лечить ее лекарством, которое снижает долгосрочный спрос, конечно можно. Только эффект, во-первых, мы почувствуем еще месяцев через 5-6, а во-вторых, учитывая тот факт, что инфляция – исключительно плод кропотливой работы дяди Сэма, можно лечить ее, проклятущую, не снижением спроса, а ростом предложения, и укреплением рубля… Лечение подъёмом ставки – это и есть лечение персеном.

Ещё раз.

Мы уважаем наш ЦБ и полагаем, что все, что они делают, все к лучшему. Или у нас есть выбор?

Керри-трейдеры будут благодарны за предоставленную возможность неплохо подзаработать.

По случаю нового витка инфляции ЦБ, естественно, продолжит процесс подъёма ставки. Ибо надо же что-то делать. А Минфин, по поводу продолжения роста нефтяных котировок, продолжит увеличивать объёмы скупки валюты, способствуя тем самым… ослаблению рубля. Но все будет по закону. Ибо бюджетное правило – это наше все.

Осенью финансовые рынки скорее всего начнет потряхивать, что будет способствовать новой волне снижения курса рубля. Что опять же может повлечь за собой новый виток роста цен и новый энтузиазм в подъёме ставки.

Экономика наша начнет активно тормозить, ибо выдержать такое лечение будет довольно сложно. Но поскольку персен – штука замечательная, ибо способствует вхождению в состояние «вечный дзен», все это мы будем воспринимать спокойно и радостно. Привыкли. Нас не проймешь.

Ну а дальше вспоминаем вечное: эх, Моня конечно же умер. Но зато какие замечательные врачи его лечили…

P. S. Я прекрасно понимаю: с минимального уровня 4,25 ставку поднимать было нужно. Здесь спорить с ЦБ сложно. Однако сегодня дальнейший подьем ставки – это уже не факт что настолько необходимое лекарство.

Пшеница в начале года отставала от сои с кукурузой, но сейчас чувствует себя увереннее после серии погодных неприятностей. Главная из них – засуха на Севере США и в Канаде. На этом фоне погодные казусы в России и в Европе также воспринимаются острее. В итоге пшеница торгуется выше $7 за бушель (+15% с начала года), почти в районе майских максимумов.

Мы ожидаем, что высокий уровень цен на пшеницу сохранится. С одной стороны, позитив в цены уже в основном заложен. Конечно, в сельском хозяйстве природа всегда может преподнести еще сюрпризы, но у пшеницы остается достаточный запас прочности по складским остаткам. С другой стороны, потенциал падения также невелик, потому что восполнение запасов до уровня 2-3-летней давности случится не раньше второй половины 2022 г. при условии хороших урожаев на больших площадях. При этом их засевание вряд ли случится при ценах на 20-30% ниже текущих.

Наиболее вероятны колебания на уровнях чуть ниже текущих, но высоких по историческим меркам. Если же случится большое движение, то скорее вверх из-за климатических сюрпризов, которые поднимут цены на все зерновые. Штурм $10 за бушель в этом случае не исключен.

В этой связи снова вспоминаем о компаниях, связанных с агросектором, в частности, Don Agro (тикер GRQ на бирже Сингапура). В течение года рост котировок на фоне сильных цен на пшеницу доходил до 20%, однако сейчас бумага немного скорректировалась, и это хороший повод снова обратить на нее внимание.

Что нового с тех пор? Don Agro активно работает над расширением экспортных направлений. В частности, компания планирует поставлять пшеницу в Сингапур, Индонезию, Малайзию и другие страны ЮВА. Эти страны заинтересованы в создании стратегических запасов зерна в целях повышения продовольственной безопасности на фоне истории с COVID-19. Аналогичная работа ведется на направлении Ближнего Востока.

Стоит заметить, что Россия пока слабо представлена в данных регионах, как экспортер зерна. Основную долю рынка занимают США, Канада и Австралия. Вместе с тем, если Don Agro удастся занять часть этих рынков, хотя и небольшую для начала, это будет отличная имиджевая история.

Продолжаем оценивать акции Don Agro, как интересную спекулятивную ставку в агросекторе. Сама компания является сравнительно небольшой по масштабам. Соответственно, при сохранения благоприятной конъюнктуры цен на зерновые, в определенных условиях бумага может расти опережающими темпами.

Не исключаем, что на среднесрочном горизонте потенциал в размере 15-20% весьма вероятен. А если компания продолжит свою политику в сфере слияний и поглощений, то рост может быть намного серьезнее.

Перерыв в росте цен на основные сельхозтовары, начавшийся в мае, скоро может закончиться. Вчера Минсельхоз США резко понизил оценку урожая основных зерновых в мире из-за погодных неприятностей. Сильнее других пострадала пшеница в хоккейных странах: в России будет собрано на 14,71%, а в Канаде на 23,81% меньше, чем считалось месяц назад. Глобально ситуацию немного смягчает Украина, которая соберет на 10% больше и обгонит Канаду. Но 15,5 млн. тонн мир все равно не досчитается, и закрома «похудеют».

После выхода новостей цены взлетели на 3,65% до майских максимумов и могут продолжить рост.

Также хуже ожиданий оказались дела у кукурузы, здесь основной пострадавший – это США. Их потери составят 10,53 млн. тонн, а запасы сократятся до взрывоопасных 10% от потребления. Цены на кукурузу не выросли слишком сильно, ведь снижение урожая по всему миру составит лишь 0,73%. Опять же, благодаря Украине и России, где кукурузе повезло больше, чем пшенице. Никита Сергеевич одобряет.

Конечно, по мере сбора урожая данные могут быть еще не раз пересмотрены. Правда, в любую сторону; в целом они показали уязвимость продовольственных рынков.

У регуляторов может прибавиться головной боли в борьбе с временной инфляцией. А российский неурожай пшеницы для нас особенно тревожен.

Не зря мы с вами вчера с замиранием сердца ждали 15-30 по Москве. Дождались. Цифры по инфляции вышли вполне себе недетские.

«Как сообщил американский Минтруд, в июне темпы потребительской инфляции ускорились до 5,4% и обновили 13-летний рекорд.

Базовая инфляция, не учитывающая волатильные товары, такие как продовольствие и топливо, разогналась до 4,5%, чего статистика не видела с 1991 года.

Темпы роста цен на товары достигли 7,9% и стали максимальным с января 1981 года.»

Инфляция пока не желает замедляться, выполняя «указания» ФРС.

Что в итоге?

1. Ни у кого уже нет сомнений в том, что через месяц в Джексон Холле с высочайшей долей вероятности нам сообщат о завершении программы QE. И что начиная, например, с сентября ФРС начнет существенно снижать объёмы выкупа активов.

2. Не позднее чем через год (возможно, с августа 2022) ФРС начнет потихоньку поднимать ставку. Ожидания – до конца 2022 года. Но что-то мне подсказывает – август-сентябрь 2022.

Что рынки?

На рынках на редкость спокойно. Единственное, что изменилось, это курс доллара относительно остальных валют. Он подрос, еще раз сообщая нам всем – готовьтесь, друзья, к RISK OFF.

Остальное – пока не драматически.

Энтузиазма в падении рынков было немного.

Товарные группы – да, в основном вниз. Опять же, без агрессии.

Валюты развивающихся стран – немного вниз. Без истерики.

Драгметаллы попробовали было просесть, но тут же вернулись на законные позиции.

Рубль – пока ничего драматического.

Чего ждем сегодня?

Рынки пока закладываются на небольшое снижение. Опять же, не драма.

Одно событие сегодня, пожалуй, заслуживает отдельного внимания.

ЦБ Турции должен что-то решить насчет ставки.

Решение по ставке в Турции в последнее время – это шоу. Посмотрим, что на этот раз.

Турецкая лира пока на месте. Ничего особенного не ожидается. Вот и поглядим.

Вероятно, да, ведь формирование дополнительных товарных позиций позволяет снизить риск портфеля и помогает добиться лучших результатов.

Основные плюсы: – инвестиции в коммодити обеспечивают лучшую диверсификацию; – конечно, цены на сырье подвержены колебаниям (курсы валют, % ставки), но мировой спрос на товары, например, продовольствие, есть почти всегда и он высок; – коммодити защищают от инфляции – как у любых реальных активов номинальная стоимость коммодити растет пропорционально снижению покупательной способности денег. Инфляционные ожидания также формируют дополнительный спрос; – хорошая ставка против доллара США, поэтому, когда доллар падает, цены на сырье, как правило, растут.

Не стоит забывать, что торговле коммодити, как и другим инвестиционным инструментам, присущи определенные риски: – цены на коммодити постоянно меняются и зависят от множества факторов (геополитика, погода, сезонность и т.д.); – фьючерсы – самый доступный способ прямого владения товаром. Но во фьючерсной торговле есть немало нюансов и рисков. Например, инвестору необязательно иметь капитал, равный номиналу контракта, для начала торговли; достаточно лишь требуемого биржей обеспечения, которое в разы меньше. С одной стороны, это очень удобно. Но, с другой, начинающий инвестор может незаметно для себя получить слишком большой левередж, который при неблагоприятных сценариях приводит к быстрым и большим убыткам. Кроме того, необходимо следить за позицией, чтобы своевременно переходить из ближнего контракта в дальний, во избежание проблем с поставками. Другими словами, не лучший вариант для начинающих.

Товарный портфель строится на тех же принципах, что и инвестиции в другие активы, ведь базовые принципы построения портфеля никто не отменял.

Основные инструменты торговли коммодити. – Торговля товарными фьючерсами. – Покупка акций компаний-производителей. – Покупка ETF и инвестиционных фондов на сырье или акции компаний-производителей. – Торговля физическим товаром, например, золотом.

К финалу нашего сегодняшнего рассказа кратко, практически тезисно, рассмотрим наиболее распространенные и популярные виды коммодити: из чего складывается рынок, что влияет на цены и каким образом можно торговать.

Сырая нефть

Нефть перерабатывается во множество различных продуктов: – Различные виды топлива; – Продукты переработки нефти: пластмассы, пластики, лекарства, чернила, косметика, синтетические волокна, растворители, удобрения, асфальт и тысячи других. Все эти отрасли обеспечивают стабильный спрос на исходное сырье.

Что влияет на цены? Факторы, влияющие на спрос и предложение, т.е. на цены: сезонность потребления, ситуация на развивающихся рынках (главные двигатели роста спроса), геополитика, несистемные факторы (например COVID).

Как торговать? 1. Фьючерсы – наиболее доступный способ прямого владения товаром. Покупка фьючерсов и работа с ними требуют много знаний, потому это не очень хороший вариант для начинающих инвесторов. 2. Акции нефтяных компаний, инвестиционных фондов или ETF, что специализируются на инвестициях в нефть или энергетический сектор. Их легко найти на российских, американских и европейских площадках.

Золото

Золото является надежной инвестицией и средством защиты от инфляции и падающего доллара США. Золото используется в ювелирных изделиях, технологиях, центральными банками и инвесторами. Существует мировой рынок золота, который обслуживает интересы всех его игроков, от обычных людей до государств.

Что влияет на цены? Цены диктуются спросом и предложением на международном рынке. На цены влияют центральные банки, диверсифицирующие свои денежные резервы, покупая больше золота.

Как торговать? Покупка физического золота в виде слитков или монеты, но это дополнительные расходы на хранение. Фьючерсы – самый доступный способ прямого владения товаром. Но фьючерсы волатильны и требуют капитал. Контракты требуют от инвесторов внесения первоначальной маржи. Существует риск падения цены на золото, но в ближайший год это вряд ли случится. Акции добывающих компаний, ETFs, взаимные фонды – большое количество. При оценке компаний или фондов следует уделять время анализу каждой бумаги вашего будущего портфеля (запасы, производители, разведка, добыча). Золотые ETF обеспечивают доступ к драгоценному металлу или его стоимости по текущим ценам (фьючерсы или физическое золото).

Базовые (основные) металлы

Обычные металлы, используемые в промышленных или коммерческих целях (строительство, производство и т.д.). Например: сталь, алюминий, цинк или медь. Металлы относительно недороги, их поставки, как правило, стабильны, поэтому что их обычно можно найти по всему миру.

Что влияет на цены? Рост спроса сочетается с ростом экономики – особенно со стороны развивающихся стран, оказывает положительное влияние на цены. Снижение экономики ведет за собой снижение спроса, отрицательное влияние на цены, хороший пример – COVID.

Как торговать? Держать в своем портфеле физические металлы не обязательно, лучший способ – владение акциями компаний-производителей базовых металлов. Есть ETF, инвестиционные фонды специализирующиеся на инвестициях в эти сектора (добыча, металлургия, переработка полезных ископаемых).

Более подробно о торговле коммодити мы регулярно рассказываем пользователям нашего сервиса, освещая работу портфеля «Товарные рынки». Портфель запущен в декабре прошлого года, активно управляется, идей очень много.

Вчера писал о перспективах доходов россиян. Сегодня хотел бы поговорить о перспективах потребительских расходов.

По данным СберИндекса, на неделе с 22 по 28 марта потребительские расходы выросли на 2% (г/г).

В частности, расходы на услуги буквально «взлетели» на 31,2% (г/г). Но, увы, рост трат на услуги обусловлен эффектом низкой базы: 25 марта прошлого года был объявлен режим самоизоляции. Год назад, на неделе, закончившейся 29 марта, траты на услуги упали на 34,7% (г/г). Разница только в том, что тогда у народа не было возможности тратиться на услуги из-за ограничительных мер, а теперь ограничений нет. Однако расходы на услуги, к сожалению, так и не восстановились к допандемическим показателям. И тем более не выросли по сравнению с ними.

Что касается роста общих расходов на 2% (г/г), ровно год назад они упали на 9,2%, так что полного восстановления потребления, опять же, не наблюдается.

Причины лежат на поверхности:

1. Некоторые ограничительные меры и опасения по поводу коронавируса сохраняются и снижают потребление. 2. Многие компании, (особенно, оказывающие услуги), не смогли пережить пандемию. 3. У населения нет денег потреблять столько же, сколько они потребляли до кризиса. За 2020 г. реальные располагаемые доходы упали на 3,5% (г/г). Безработных в феврале 2021 г. было все еще на 24% больше, чем в феврале 2020 г.

Решить эти проблемы не так уж просто без надлежащей господдержки. Поэтому пока создается ощущение, что реальные расходы на потребление в 2020 г. не достигнут допандемических показателей и тем более их не превысят. А это печально, ведь траты потребителей – это основа устойчивого экономического роста.

В обзоре товарных рынков в нашем сервисе по подписке от 16 февраля мы отмечали, что синхронный рост всех промышленных металлов не вполне оправдан. На рынке никеля, в отличие от меди или олова, нет острого дефицита прямо сейчас, потому рост его котировок на волне роста меди и олова выглядел странно, даже с учетом проблем на рудниках Норникеля. Не исключаем, что на этой волне в ожидании суперцикла commodities в рынок зашло немало непрофессиональных инвесторов. Возможно, даже с плечом.

В этом случае откат цен на относительном позитиве от Норникеля мог привести к проблемам в их позициях, которые мы сейчас наблюдаем.

В долгосрочной перспективе рынки металлов сохраняют привлекательность на фоне перехода к зеленой энергетике, электромобилям и т.д. И даже Норникель еще может преподнести сюрприз в ближайшие недели, когда раскроет подробности аварий.

Доходности американских казначейских облигаций, достигнувшие пика на прошлой неделе, постепенно снижаются.

25-26 февраля проценты по 10-летним UST взлетели выше 1,5%, но затем скорректировались и последние три дня колеблются в районе 1,4%.

Члены комитета по операциям на открытом рынке ФРС с начала недели успокаивают рынки. Все твердят, что непомерно высокой инфляции не будет, и что рост доходностей отражает позитивные ожидания. Новых данных тоже нет. Вот рынок и занял выжидательную позицию. Надолго ли?

В пятницу выйдут данные по американскому рынку труда. Если они будут позитивными, это может обострить опасения роста цен и, соответственно, снова подтолкнуть доходности вверх. Все снова наоборот: хорошие данные могут напугать рынок.

Чем большую доходность дают облигации, тем меньше аппетит к риску и спрос на акции. Следовательно, если проценты по UST будут снова расти, это может привести к просадкам на рынках. Поэтому доходности казначейских облигаций США очень важны и мы будем внимательно следить за ними.

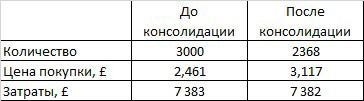

Читатели задают вопросы по ситуации с Tesco (TSCO LN), которые мы покупали в свой портфель. И цена покупки изменилась по позиции! И количество акций! И убыток огромный! Что происходит?

На самом деле, ничего страшного. В акциях компании были очень высокие разовые дивиденды, а также консолидация одновременно.

Сначала давайте разберемся с консолидацией, на примере. Пример реально взят со счета реального брокера. Допустим, вы купили 3 000 акций TESCO по £2,461 (246 пенсов). Сейчас вы видите в системе 2 368 акций (коэффициент консолидации – 0,7893) и среднюю цену покупки £3,1173 (312 пенсов). Сведем в таблицу для простоты и посчитаем наши затраты.

Отличие в один фунт возникло из-за проблемы округления. А в остальном – как в известном анекдоте: ручки-то вот они! Ваши затраты на позицию не изменились. Цена на рынке £2,393 (239 пенсов). Т.е. снижение от вашей НОВОЙ цены покупки составляет (3,12-2,39) £0,73. Но в пути находятся дивиденды в размере £0,6451 (64,51 пенсов без учета налогов на прибыль). С учетом дивидендов, снижение цены от вашей покупки по позиции пока – всего около 9 пенсов или около 4%.

Вот такая простая и сложная математика одновременно.

Напомним, что в целом инвестиционная идея по акциям рассчитана на закрытие дивидендного «гэпа» со временем. Даже частичное закрытие даст ощутимую прибыль. Кстати, не так уж и долго осталось до регулярных дивидендов. Дата отсечки по ним – 20 мая 2021.

В отдельные дни можем увидеть и резкое движение вниз.

Все дело в том, что по акции пройдут через отсечку с очень значительными специальными дивидендами на уровне около 20%. Кроме того, одновременно будет проведена консолидация акций. В итоге всех операций цена может измениться несильно, но повторюсь, в течение недели возможны разнонаправленные резкие движения.

Специальные дивиденды – один из причин включения акций в один из портфелей сервиса по подписке.

Так что все идет по плану. Не суетимся. Через некоторое время увидите поступления на счет. Ну и, если расчеты оказались верны, ждем прироста цен на рынке.

Кто является основным бенефициаросложившейся ситуации? Какие компании из сектора производителей продовольствия могут извлечь максимальную выгоду?

Тенденция роста цен продолжилась в начале 2021 г. и имеет шансы распространиться на весь текущий год. Особенно, если ценам окажут поддержку погодные условия, в частности засуха в Южной Америке.

В последние недели цены на зерновые испытали и взлет, и падение. Однако после того, как волатильность спадет, эти рынки, скорее всего, окажутся в том же положении, в котором оказались нефть и металлы: на высоких ценовых уровнях с возможностью как дальнейшего роста, так и более серьезного снижения.

Ждать ли продолжения ралли и обновления исторических максимумов, до которых зерновым еще расти более, чем на 50%?

Прямо сейчас вряд ли. Если только дожди в Южной Америке не прекратятся окончательно. Рынок ожидает, что ответом на более высокие цены станет рост производства в США, да и по всему Северному полушарию. Фьючерсы следующего урожая стоят на 10-15% ниже ближайших.

Но тут может возникнуть иное обстоятельство. Текущую засуху в Южной Америке связывают с формирующейся Ла-Нинья, и если это явление не ослабнет, а окрепнет, как было в 2011 г., то погодные сюрпризы могут ждать и Северную Америку. К тому же, в США нет дополнительных площадей под пашню, вопрос лишь в распределении культур на имеющихся площадях.

В случае неприятностей с погодой именно декабрьские или мартовские фьючерсы на 2022 г. будут обновлять исторические максимумы.

Теперь о бенефициарах. И здесь не все так просто. Среди публичных компаний почти нет прямых производителей зерна или другого продовольственного сырья. А если и есть, то это небольшие компании.

В США и по всему миру фермеры, как правило, объединены в кооперативы, которые занимаются их поддержкой по сбыту, транспорту и т.д. Поэтому мы рассматривали компании, которые являются мультипроизводителями различных продуктов питания.

Ведь рост цен на сырье, как правило, влечет за собой рост цен на продукты более глубокой переработки. Для пшеницы это, к примеру, хлеб и макароны, для молока – сыры, для сахара – шоколад и т.д. Кроме того, вслед за этими товарами, скорее всего, потянутся и другие, например, мясо.

На наш взгляд, стоит обратить внимание на такие компании, как Tyson Foods, JM Smucker и Bunge. Это представители продовольственного сектора США с хорошей фундаментальной картиной и низкими рисками. Кроме того, интересна и WH Group – крупнейшая китайская компания по переработке мяса и продуктов питания. Эти истории могут в полной мере реализовать потенциал, который появился в связи ростом цен на зерно, сахар и проч.

Отдельно коснемся российских производителей. Во-первых, это «Русагро» – достаточно крупный холдинг с выручкой около $2 млрд. Это хорошая идея для тех, кто готов поставить на сектор продовольствия, но, с другой стороны, хочет ограничить свои риски.

Во-вторых, это небольшая компания Don Agro International, о которой мы уже упоминали в канале. Ее акции торгуются на Сингапурской бирже и торгуются существенно ниже среднеотраслевых мультипликаторов EV/EBITDA и P/E. Не исключаем, что в какой-то момент котировки компании могут показать взрывной рост. Высокая волатильность свойственна подобным историям. Однако и риски тут, безусловно, выше.

Что в сухом остатке? Цены на продовольствие существенно выросли, и имеют высокие шансы или продолжить расти дальше, или как минимум не упасть далеко от достигнутых рубежей. В секторе производителей продовольствия есть весьма привлекательные истории – как с низким риском, так и с повышенным (но и доходность тоже может быть существенно выше!). Пища для размышлений есть. Читаем, анализируем, принимаем решения…

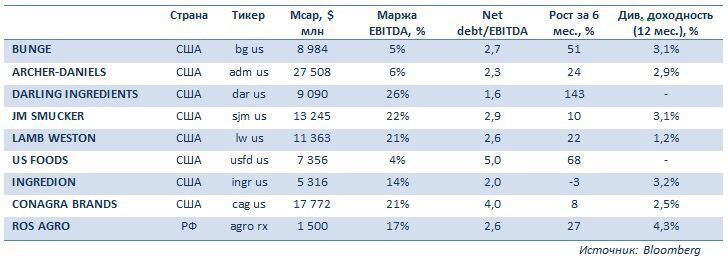

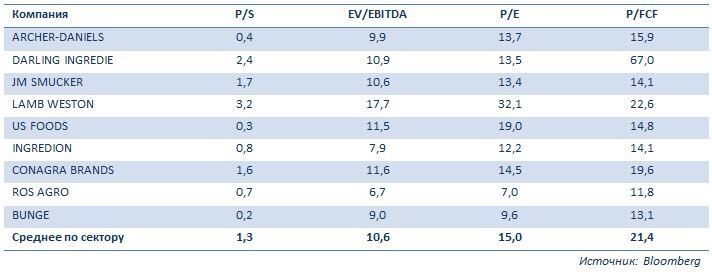

Мы провели небольшое исследование и представляем вашему вниманию топ-4 наиболее привлекательных, по нашему мнению, акций из сектора пищевой промышленности.

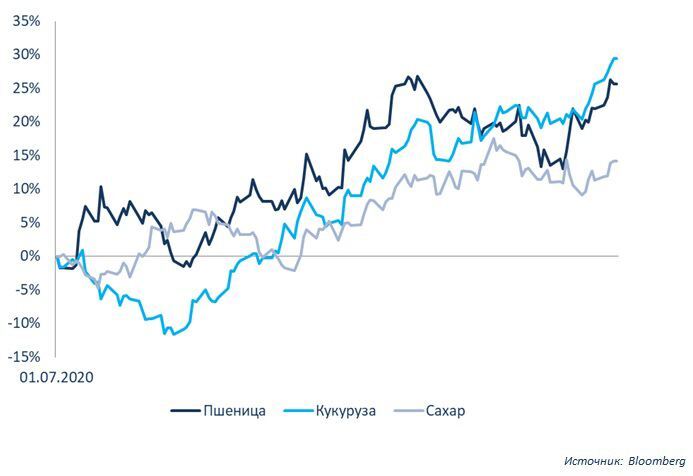

Как известно, в 2020 г. мировые цены на пшеницу, кукурузу, сахар и некоторые другие товары показали существенный рост. Так, за последние 6 месяцев пшеница увеличилась в цене на 26%, кукуруза – на 30%, а сахар – на 14%.

График ростка цен на в пищевой отрасли на пшеницу, кукурузу, сахар

Основными бенефициарами этого роста стали компании-производители вышеуказанных культур.

Мы уже упоминали в канале российскую Don Agro (Сингапурская биржа, тикер GRQ). Кто остальные?

Рост во 2 полугодии текущего года

Как видно из крайнего правого столбца, практически все компании, за исключением Ingredion и Conagra, существенно выросли во 2 полугодии текущего года. Обе компании показывали не самые лучшие квартальные результаты, что оказывало давление на котировки. А Ingredion еще и поучаствовала в сделке по поглощению, что также не сильно обрадовало рынок.

Кризис – не время тратить деньги, особенно для небольших компаний.

Представляем вам топ-5 компаний из пищевой промышленности, которые выигрывают от роста цен на продовольствие и которые еще могут показать себя на рынке с позитивной стороны.

В этот список вполне можно добавить Don Agro.

1. Русагро (РФ). Наиболее крупная российская компания в данном секторе. Примерно по 12% в выручке занимают сахар и подсолнечное масло, цены на которое также заметно выросли. Компания неплохо выглядит в фундаментальном плане. Рентабельность EBITDA на уровне 17%, комфортная долговая нагрузка и дисконт по основным мультипликаторам к среднеотраслевому показателю.

2. Bunge (BG US) – глобальная агропромышленная компания. Основная специализация – масличные и зерновые культуры (пшеница и кукуруза) для производства белковой муки, а также сахар и этанол из сахарного тростника. Имеет экстремально низкий для отрасли коэффициент P/S при, в целом, удовлетворительной фундаментальной картине.

3. JM Smucker (SJM US) – глобальная продовольственная компания (масло, молоко, фрукты, соки и т.д.). Пока не сильно выросла за последнее время. При этом также обладает неплохими показателями в плане рентабельности и долговой нагрузки. Плюс – хорошая дивидендная доходность.

4. Ingredion (INGR US). Единственная из нашей выборки компания, которая потеряла в цене в рассматриваемый промежуток времени. Как уже было сказано выше, основные причины: квартальные результаты, не дотянувшие до прогнозов, а также участие в сделке по окончательному поглощению своей «дочки» Verdient. Идея рискованная, но, с другой стороны, вполне может и «выстрелить», выиграв от роста цен на кукурузу. Компания не производит эту культуру, а занимается в числе прочего ее рафинированием, но, как правило, рост стоимости цен на сырье перекладывается на хрупкие плечи покупателей.

В последние дни тема ограничения внутрироссийских цен на некоторые продовольственные товары вызывает повышенный интерес. Напомним, что в минувший четверг премьер-министр РФ Михаил Мишустин дал соответствующие распоряжения соответствующим российским министерствам и ведомствам.

Рост цен на продовольствие – головная боль правительств не только в РФ, но и в остальных странах мира.

Действительно, за последний год цены на отдельные продовольственные товары в РФ выросли существенно. Так, по данным Росстата за ноябрь 2020 г. стоимость сахара в годовом выражении увеличилась на 59%, подсолнечного масла – на 25%, пшеничной муки – на 13%.

При этом нельзя не отметить, что подобный сценарий реализовался на фоне увеличения мировых цен на продовольствие. По данным Bloomberg, цены на пшеницу с начала текущего года прибавили 10%, на сахар – 6%, на кукурузу – 10%, а на сою – 25%, и так далее. Список более чем обширный.

Любопытно, что основной рост пришелся на второе полугодие 2020 г. С начала июля к текущему моменту рост мировых цен на пшеницу, сахар, составил 28% и 14% соответственно, а на кукурузу и сою – около 34%.

Основные причины роста цен известны и понятны. Прежде всего, это колоссальная денежная эмиссия, которая осуществляется крупнейшими центробанками мира. Избыток ликвидности гонит вверх цены практически на все активы. Продовольствие – в первых рядах этой гонки. По данным Продовольственной и сельскохозяйственной организации ООН (ФАО), цены на продовольствие в мире достигли самого высокого уровня с декабря 2014 года. Наиболее стремительно цены выросли за ноябрь – почти +4%. Ещё одна причина роста цен – падение урожайности. Например, ФАО ожидают, что спрос на сахар превысит предложение впервые за 6 лет. Аналогично ожидается уменьшение урожайности пшеницы, кукурузы, мяса. Это связано, главным образом, с последствиями, которые принес мировой экономике коронавирус, а также с погодными условиями.

Что касается России, то здесь включается фактор номер 3. И его также нельзя не учитывать. Это девальвация рубля относительно доллара. С начала года к текущему моменту курс доллар/рубль увеличился на 18%, хотя в течение года рост достигал 34%. На наш взгляд, это обстоятельство стало дополнительным триггером, поскольку многие производители закупают технологии, комплектующие и оборудование, а также часть сырья за рубежом. То есть так или иначе, но в продовольствии, как бы мы не говорили о 100 процентном импортозамещении, все равно импортная составляющая крайне важна.

К чему могут привести меры правительства?

Проблема роста цен на продовольствие – проблема глобальная и достаточно тяжелая, которая имеет ярко выраженный социальный подтекст. Корни проблемы, как мы же писали ранее, в инфляции активов, которая начинает понемногу трансформироваться в инфляцию потребительскую. Огромный объем ликвидности вызвал инфляцию активов, в первую очередь commodities. Медь с начала года увеличилась в цене на 26%, алюминий – на 11%, никель – на 22%. Не стали исключением и продовольственные товары. Поэтому, когда мы пытаемся понять ситуацию и проанализировать, что происходит, это следует делать в общем контексте.

Что в реальности происходило в РФ на этом фоне? В стране есть ряд производителей продовольствия, которые продают как на внутренний рынок, так и на экспорт. Цены при этом выравниваются, поскольку существует арбитраж: если экспортная цены высокая, то внутренняя не может сильно отставать, поскольку продают и там, и здесь. Давайте попробуем построить логическую цепочку – что должно быть в теории, если государство вводит ограничения на рост внутренних цен той или иной продукции. В нашем случае – это продовольствие. Что делает в данной ситуации государство? Видя, прямо скажем, не самую благоприятную ситуацию в экономике (к примеру, доходы населения во II квартале 2020 г. упали на 8,4%, в III квартале – на 4,8%), чиновники начинают применять механизмы для ограничения внутренних цен. Как реагирует на это нормальный производитель? Правильно: он будет увеличивать отгрузки на экспорт, ведь там маржинальность в этом случае вырастет. Как следствие – возникновение дефицита на внутреннем рынке.

Государство в ответ может пойти двумя путями: 1) Закрыть экспорт на отдельные группы товары на некоторое время. 2) Ввести экспортные пошлины. Хотите торговать по высоким ценам? За это надо заплатить.

Скажем прямо, это нелегкие решения. Казалось бы, они позволят стабилизировать ситуацию с внутренними ценами. В действительности это может нанести весьма серьезный удар по бизнесу, что, в свою очередь негативно повлияет на всю экономику в целом. Что мы подразумеваем под ударом? Во-первых, бизнес лишается возможности продавать по более высоким ценам, тем самым увеличивая финансовые показатели, а, следовательно, и отчисления в бюджет. Во-вторых, бизнес лишается возможности расширять географию поставок и, соответственно, долю на мировом рынке. Как результат – мы проигрываем мировое соревнование и теряем рынки сбыта. На место наших компаний очень быстро придут конкуренты.

Россия – не единственная, кто пытается регулировать рынок продовольствия.

Многие страны ограничивают экспорт продукции, чтобы поддержать предложение товаров на внутреннем рынке. Россия согласовала экспортную квоту на 7 млн т на пшеницу, кукурузу, ячмень и рожь на период с 1 апреля по 30 июля. Украина, к примеру, ввела квоту на экспорт 20,2 млн т пшеницы. А Казахстан, Кыргызстан, Белоруссия даже вводили временные запреты на экспорт товаров. Сильно ли помогли экспортные пошлины? Не думаю. Например, в Кыргызстане и Таджикистане, которые вводили экспортные ограничения на пшеницу, мука все равно продолжала дорожать. Сейчас ее стоимость поднялась более чем на 20%. Причина такого роста в ограничениях на экспорт в Казахстане, который являлся для этих стран основным поставщиком. Большая часть развитых стран ответила на пандемическое повышение цен поддержкой производителей. США выделили десятки млрд долларов на поддержку сельского хозяйства. В ЕС существуют не только программы государственных гарантий и льготных ссуд сельскому хозяйству, но и грантов до 120 тыс. евро фермерам и до 800 тыс. евро предприятиям пищевой промышленности. Италия выделила почти 100 млн евро на повышение конкурентоспособности кукурузы, бобовых, сои и пшеницы. Латвия направила 19 млн евро на поддержку животноводства. Испания также предложила прямую помощь животноводам – до 30 евро на животное. Тем не менее, все вышеперечисленные страны столкнулись с ростом цен, несмотря на попытки ограничить экспорт и субсидировать производителей. Наиболее показательный пример страны, которая активно регулирует цены – Аргентина. Ценовые потолки уже были пересмотрены дважды, а на некоторые продукты питания были полностью отменены из-за резкого роста инфляции и убытков агропродовольственной промышленности. Несмотря на все попытки, стоимость овощей, бобовых, фруктов и масла продолжает расти.

Ключевые выводы. Прежде всего, все меры, которые намерено предпринять правительство РФ, скорее всего, будут временными. По отдельным ограничениям речь идет о нескольких месяцах. В этом случае производители, вероятнее всего, отделаются легким испугом. Тем более, что за 2020 г. вследствие роста цен многие накопили необходимый запас прочности. Что будет если все это затянется? Ограничение цен неизбежно приведет к росту экспорта и увеличению дефицита продовольствия внутри страны. В свою очередь, экспортные пошлины или запреты могут привести к тому, что производители начнут сокращать издержки, снижая производство, приостанавливая мощности и теряя долю рынка. При самом плохом сценарии, вполне вероятно, это может привести к усугублению проблемы дефицита… И что получим в итоге? Как апофеоз, вернемся к плановому хозяйству и продуктовым наборам по аналогии с временами СССР?

Хотелось бы верить, что здравый смысл возобладает, основные принципы рыночной экономики победят, и ограничения будут носить кратковременный характер. Государству в данном случае следует заботиться о наименее защищенных слоях населения, субсидировать их на покупку основных продуктов, а не бить по бизнесу.

Рост цен на продовольственные товары на конец ноября 2020Динамика мировых цен на пшеницу, сахар, кукурузу и сою

С точки зрения места, куда приходят денежные выплаты, все происходит в общем так же, как и при покупке российских акций. Или на расчетный счет, или брокер автоматически отправляет их на брокерский, если вы давали распоряжение делать это.

Сложнее вопрос с налогами. Если вы не заполняли форму W8-BEN, с вас будут удерживать 30%. Если форму заполнили, то налог составит 10%; еще 3% дополнительно с вас удержит российский брокер. Для некоторых американских бумаг налог в любом случае будет 30% (например, для REIT).

Появление вакцин и потенциальная нормализация жизни в мире, безусловно, прекрасные новости для рынка нефти (цены поднялись более чем на 30% с ноябрьских минимумов). Ожидание восстановления спроса в сочетании с подразумеваемыми усилиями ОПЕК+ по ограничению предложения создали позитивный настрой. На этом фоне многие надеялись на преодоление отметки в $50 за баррель уже в ближайшие недели.

Тем не менее, что-то пошло не так. В первую очередь потому, что встреча ОПЕК+ пошла иначе, чем ожидалось. Достижение договоренности о продлении ограничений на добычу в размере 7,7 млн баррелей в день пришлось перенести на 3 дня из-за возникших разногласий.

Но даже если 3 декабря об этом продлении будет объявлено в максимально «вкусной» формулировке, рост цен, скорее всего, не будет долгим и слишком значительным. Хотя тест и даже пробой $50 по Brent исключать нельзя.

Почему в голову приходят такие выводы? Прежде всего, восстановление спроса может не быть быстрым и полным. Причины совершенно разные: от проблем с вакцинацией до структурных сдвигов в потреблении топлива после пандемии. Но главное препятствие для устойчивого роста цен по-прежнему будет на стороне предложения.

Добыча в США начала показывать вялые признаки роста уже сейчас, а при ценах в районе $50 он ускорится. Про дополнительный 1 млн барр./день от Ливии говорят уже давно, но не стоит забывать и об Иране.

Джо Байден может возродить ядерную сделку в том или ином виде, и в этом случае иранская нефть в прямом смысле хлынет на рынок. На Венесуэле все давно поставили крест, и в краткосрочной перспективе это, очевидно, правильно. Но навеса свободных мощностей по добыче, как мы видим, хватает и без нее.

Вероятный рост добычи в США негативен для цен сам по себе. Однако еще хуже, что он снова начнет нервировать остальных, и сделка ОПЕК+ опять окажется под угрозой. На мой взгляд, пока можно констатировать, что любой рост выше $50/баррель в ближайшие месяцы не может быть устойчивым. И если он произойдет, то это будет поводом подумать о продаже нефти.

В то же время, снижение ниже $40/баррель по любой причине, кроме краха ОПЕК+, заставит задуматься о покупке. Внутри же этого интервала можно пробовать ловить небольшие движения в зависимости от обстановки.

Еще один немаловажный момент – спекуляции и манипуляции. Дело в том, что доли так называемой «бумажной» и поставочной нефти на мировом рынке несопоставимы. Что такое «бумажная» нефть? Это все то, что торгуется на финансовых рынках – фьючерсы, опционы, форварды и так далее. На этом поле у больших игроков, крупных инвестбанков, огромный простор для маневра. Это тоже необходимо учитывать.