В советские времена четверг, как известно, был день «рыбный», а у нас вчера среда получилась «бондовая».

Не только среда, а вся вторая половина мая получилась очень «боевая» для долгового рынка. Сегодня – некоторая пауза в ралли, а я пока продолжу тему еврооблигаций.

Уже давал пример по Boeing с погашением в 2050 году, который вырос за неделю со 100% до 110% от номинала. Может, это был спрос в новом выпуске? Вовсе нет. Давайте посмотрим другие качественные «длинные» бонды. Ecopetrol c погашением в 2030 вырос со 105% до 115%. Halliburtonс погашением в 2038 году – со 103% до 114%. Hewlett Packard 2041 года погашения скромнее, но все равно рост со 110% до 114%. Xerox 2039 года погашения – с 97% до 102,5%. Как видите, спрос на бонды присутствует по широкому спектру рынка. По-видимому, участники рынка все-таки поверили, что инфляция США, да и глобальная, в текущей ситуации не очень угрожает экономикам. А доходность на «длинном» участке кривой порой весьма привлекательна.

Соответственно, провел ребалансировку облигационного профиля и в портфеле сервиса BidKogan , и в еврооблигационном сертификате. Основная цель ребалансировки – некоторое увеличение дюрации портфеля с помощью качественных выпусков, обладающих потенциалом роста цены.

Подчеркну: доходность по многим выпускам остается весьма привлекательной, поэтому потенциал роста может сохраняться. Например, Xerox предлагает 6,5% годовых, а Halliburton – свыше 5% годовых, а Boeing – около 5%.

Как только стало очевидно, что даже такие гигантские свеженапечатанные средства пока не в силах разогнать инфляцию в долларе, начались весьма любопытные события на рынке бондов. Имею в виду бондов, номинированных в USD.

Кривая доходности, которая за несколько месяцев до наступления всемирной встряски нам четко все предсказывала и носила ярко выраженный инверсный характер, сегодня выглядит абсолютно иначе.

Короткие выпуски (до 5 лет) надежных компаний сегодня дают небольшую доходность – 2-4% годовых. Дальние (с погашением через лет 10 и более) можно найти и с 5-6%, иногда и более высокой, доходностью. Все по классике.

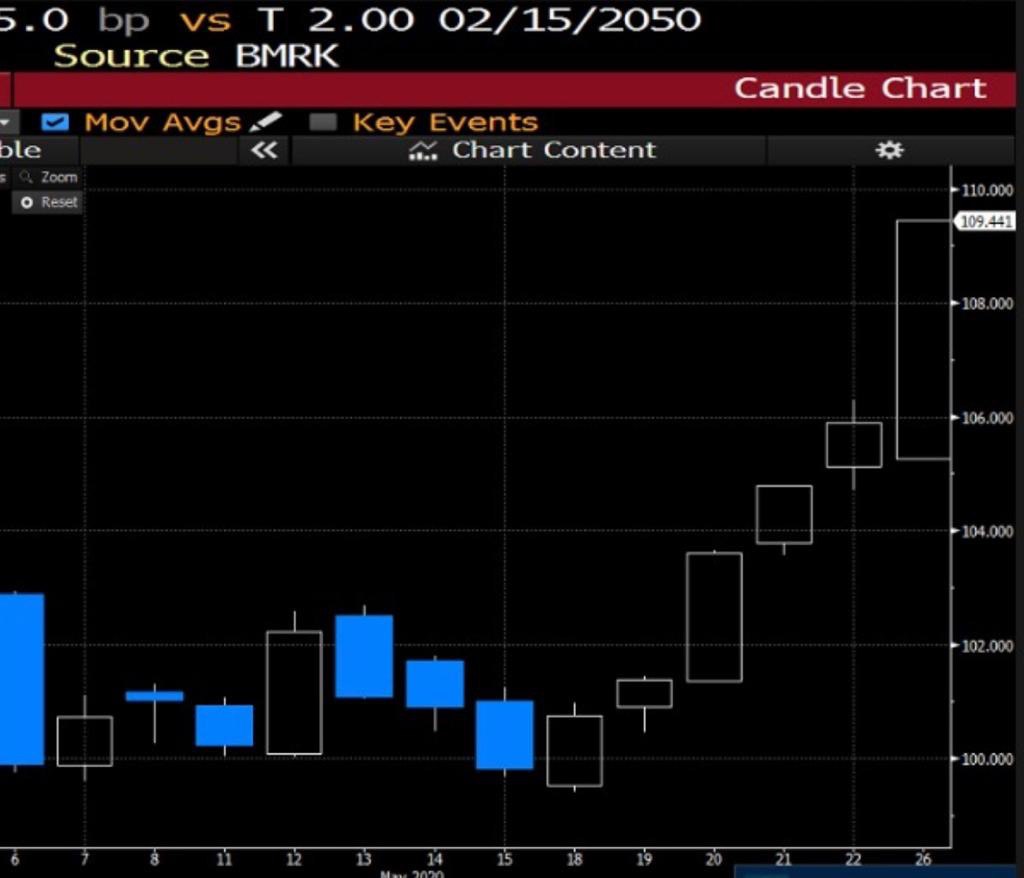

Неоднократно обращал внимание: скоро начнётся мощный рост цен на дальние выпуски качественных эмитентов. Так оно и произошло. В качестве примера – свеженапечатанные облигации Boeingс погашением в 2050 году. Купон там аж 5,8%. Вкусно. Неделю назад эти очаровательные бумажки стоили около 100% от номинала. Сегодня уже 109,4%! Миленько, учитывая, что бонды эти тридцатилетние, и сегодня их доходность по-прежнему более чем атрактивна. Полагаю, что достаточно быстро и до 115-118% допрыгать могут. При всех очевидных рисках.

Так, наш бондовый сертификат, куда мы докупили некоторое количество такого рода хороших историй, стремительно восстанавливается на фоне спроса почти во всех сегментах долгового рынка. Но, прежде всего, по «дальним бумагам». Цена сертификата достигла 95% от номинала. Месяц назад обращал внимание на удачное время для входа: в конце апреля сертификат можно было приобрести по 89%. Рост за месяц составил внушительные 7%. Для облигационного портфеля – не слабо. Потенциал дальнейшего движения вверх, как мне видится, сохраняется весьма высокий.

Мое мнение:ралли по качественным эмитентам только начинается. Не забываем, что бенчмарк – практически ноль! И чем дальше будет ощущение, что инфляция – как Герман в полуночи (ее все нет и нет), тем сильнее увеличится спрос на бонды качественных эмитентов, которые сегодня можно найти по весьма привлекательной доходности.

Пока писал заметку, наткнулся на статью на эту же тему. Рекомендую внимательно прочитать. Если авторы статьи не ошибаются, шанс на то, что бондовый сертификат к концу года будет стоить не менее 110%, достаточно высок.

Еще один интересный вывод. Теперь понятно, почему цена на золото в последнее время стала корректироваться. Большие деньги стали перетекать с рынка золота на рынок дальних евробондов. Все логично: ждем инфляцию активов – бежим в супермаркет за золотом. Не ждем, или ждем незначительную – покупаем дальние доходные евробонды.

Но золото пока попридержу. Думаю, после коррекции пойдет дальше. А куда оно денется, родимое?

Происходит то, чего мы с вами, собственно говоря, и ждали

Девальвация рубля, в размере порядка 15%, не привела к усилению инфляционных ожиданий. Напротив, по словам руководителя ЦБ, «…мы на ближайшее время видим, что будут доминировать дезинфляционные факторы». Можем сделать вывод о том, что 100 b. p. снижения ставки в ближайшее время обеспечено.

Неплохо. Впрочем, это было очевидно. Народ сидит дома, проедает накопления. С чего ценам расти?

В данной ситуации вновь хочу задать вопрос: почему мы опасаемся более активно помогать экономике? Почему ЦБ в нынешних условиях не проводит более агрессивную эмиссионную деятельность?

Раз инфляция под контролем, почему нельзя значительно увеличить помощь населению?

Ранее мы слышали традиционные мантры о том, что есть риск инфляции в случае, если ЦБ напечатает лишний триллион-два, и направит их, как это делают во многих странах, на помощь населению. Ах, ну да, это уже ответственность не ЦБ, но правительства! Согласен. Хорошо, переадресую вопрос. Ребята, вам ЦБ говорит: рисков инфляции нет. Почему не увеличим помощь населению?

Чего мы боимся? Ранее говорили: разгула инфляции. Хорошо. Теперь очевидно, что этой опасности нет.

Для сохранения минимального платежеспособного спроса населения, для помощи экономике нам, на мой взгляд, просто жизненно необходимо сейчас более активно помогать населению. И не только семьям с детьми. И не только самозанятым. Всем. И, прежде всего, тем, кто работает в частном секторе.

Я уже не говорю о помощи бизнесу. Это отдельная статья. Понятно, что бизнесу предстоит в основном выкручиваться самостоятельно. Самостоятельно разбираться с тем, какие у него ОКВЭДы. Самостоятельно бегать по банкам с криками – ау, где они, ТЕ САМЫЕ льготные кредиты?! Которые Президентом обещаны.

Я говорю о раздаче денег населению, людям, которые в основном продолжают сидеть дома. Кстати, руководитель ЦБ напрямую об этом говорит.

Логика у главы ЦБ стальная: если сейчас не увеличить помощь населению, то, в итоге, массовые проблемы и невозвраты будут у банков (они, собственно говоря, уже и начались).

Денег у народа нет. Значит, кредиты перестанут обслуживаться. В итоге, беда будет уже и на улице ЦБ. Что делать? Опять массово санировать банки? Все большее количество людей будут пользоваться возможностью персонального банкротства, благо, процедуру упростили. Ну а банки…

Логично: раз инфляция замедляется, почему мы не можем более агрессивно начать наращивать эту самую помощь? Или вы думаете, что снижения ставки достаточно? Увы, нет.

Если кредит не давали под 10%, неужели теперь радостно дадут под 6%?

Мы говорим сейчас о прямых субсидиях.

Или вы считаете, раз началось смягчение карантина, то и проблема рассосалась? Нет. Не рассосалась. Народ в марте и апреле проедал минимальные сбережения. В мае ситуация усугубится.

Друзья! Меньше читайте на ночь коммунистических газет и пейте касторку

На фоне нынешнего обострения болезней нервов и воспаления мечтательных желез, у значительной части населения этой маленькой и хрупкой планеты, у все большего количества товарищей, возникает непреодолимое желание с умным видом нести в массы полный бред.

В принципе, ничего неожиданного. Великий Укротитель Твиттера и Большой Друг Открытого Неба, подсказал нам всем путь в бессмертие. Для этого необходимо «творить хайп» на ежедневной основе. Как говорится, ни дня без хайпа.

Инициатива Великого и Ужасного с радостью поддержана на местах.

У меня порой тоже возникает непреодолимое желание написать что-нибудь типа: – Правительство, на фоне борьбы с вирусом и его последствиями, собирается рассмотреть мероприятия по девальвации монгольского тугрика на 800%. – Миру угрожает инфляция, поэтому предлагаю начать инвестировать в участки поверхности Луны. – Для сдерживания инфляции, финансовые власти продумывают варианты запрета инвестиций в акции Amazon и Tesla.

Ну а дальше по принципу, гениально сформулированном в старом анекдоте про выборы главного раввина в городе Бердичеве: «Я тут сказал… а вы думайте».

Друзья! Не хочу тратить время и доказывать, что товарищ, на которого ссылается автор заметки, несет чушь. Жалко времени.

Дорогой Антон Германович! Лингвистика – отличная штука, и, судя по всему, вы замечательный специалист в данном вопросе.

Действительно, какой такой кризис? Где вы его, родимого, видели? Нету. Есть ВЫЗОВ. А по вызовам у нас, как известно отвечает МЧС, армия, полиция, ФСБ, ФСО, ГРУ, и, разумеется, Минздрав. Вот у них – вызов! А в Минфине кризиса нет.

По мне, называй данное событие как хочешь. Но ежели у людей вместо доходов и зарплат – МРОТ (который еще не факт, что получишь), если компании не имеют средств на расчеты, если арендаторы и арендодатели теперь враги навек, ибо столкнули их лбами, если миллионы людей находятся на грани выживания, то необходимо не лингвистическими изысканиями заниматься, а деньги искать и спасать народ… А кризис это или не кризис, какая разница?

Кстати говоря, кто вам сказал, что государство помогает с арендными платежами? Мне не верите? Вот вам от Якова Моисеевича Миркина (между прочим, профессора в нашей с вами Альма Матер) жгучий привет: «Атас! Опрос 2350 средних и малых компаний из 85 регионов России (29 апреля), все отрасли. 56% компаний – деятельность временно приостановлена. 1,5% – закрыты, убиты. Нет возможности платить зарплату – 56%. Не можем погашать долги перед банками – 31%. Не в состоянии платить аренду – 45%. Больше 60% компаний – спрос на продукцию сократился не менее, чем на 50%. Сокращение персонала… молчу. Источник: Результаты мониторинга “Мнение малого и среднего бизнеса о мерах государственной поддержки в период эпидемии коронавируса” (29 апреля). Институт уполномоченных по защите прав предпринимателей»

Это, разумеется, не кризис. А что?

А вы пробовали в банки обращаться лично? А вы в курсе, что они очень часто сегодня отвечают, когда к ним обращаются за льготными кредитами и т.д.? Я вам по дружбе расскажу. Стандартный ответ такой: «Какие такие кредиты? Вам там кто-то наверху обещал, вот туда и обращайтесь. А у нас возможностей для этого нет.»

Об арендодателях. Когда к ним идет обращение за помощью от их родных арендаторов, знаете, что они отвечают? «У нас нет возможностей скостить платежи. Не нравится – выезжайте. А нам кредиты в банках выплачивать. И банки нам сообщили, что данная ситуация – не кризис. Не форс-мажор. Извольте по кредитам платить.» С чего платить-то?

А вы в курсе, что участились случаи грабежей и насилия, когда у людей отнимают деньги и продукты?

Может, хорош лингвистикой заниматься? Может, и правда о вертолетах подумать стоит?! И не тех, что МРОТ выдают.

Антон Германович! Вы – умнейший и порядочный человек. Считать умеете замечательно. Вот сядьте на пенек, съешьте пирожок, да прикиньте, сколько таких пирожков можно купить на МРОТ. Если тех, что мы в нашей столовой в МФИ ели – много. А ежели нынешних, то как-то не очень. А ведь еще коммуналку оплатить неплохо бы. Ах, ну да, и деткам в школу что-то дать. Одежду им поменять. Растут они, знаете ли, невзирая на «вызовы». И ещё, по мелочам.

Может, ещё раз обмозговать вертолеты?

Насчет инфляции. О какой инфляции может идти речь, если деньги эти пойдут на элементарное базовое потребление, а не на покупки в массовом масштабе RR и сумочек Hermès? И что лучше? Инфляция вместо 4%, к примеру, 6%, но сытые люди? По мне, пусть хоть 10%. С инфляцией справимся! Честное пионерское. А вот если народ перестанет мучиться, ей Богу, оно так лучше будет.

И последнее. Вы, разумеется, правы. Нынешняя ситуация – это действительно вызов в первую очередь нашей системе здравоохранения. К этому ещё вернёмся. (Как ее замечательно финансировали и главное, что финансировали, если сейчас бедные врачи МАССОВО ЗАБОЛЕВАЮТ от недостатка средств защиты? Если падают от усталости из за недоукомплектованности штата? И, все равно, как на войне, встают и делают свое дело. Но это не к вам, это к системе управления, распределения и закупок).

Происходящее – вызов ВСЕЙ нашей системе. Это момент ИСТИНЫ для нее. Она, система эта, для людей. Не наоборот! Это вызов ее гуманности, ее адекватности и оперативности.

Напомню, что сейчас мы «находимся» в регионе Персидского залива, который в текущей ситуации на рынке энергоносителей может представлять особый интерес.

Риски здесь значительно возросли, но могли появится и интересные инвестиционные возможности. Последний раз рассматривал достаточно экзотичную идею – Бахрейн. Сегодня не менее интересный инвестиционный «кейс» – Оман.

Оман находится на юге Аравийского полуострова и представляет собой достаточно закрытое от внешнего мира государство. Экономика Омана в основном ориентирована на нефтегазовые доходы. Объем ВВП Омана составляет около $80 млрд. Общий долг – примерно половина от объема ВВП. Инфляция – практически отсутствует последние два года. Но и ВВП не показывает существенного прироста.

Последние годы Оман пытается развивать новые отрасли для диверсификации экономики, в частности туризм. Но успехи на этом поприще пока скромные. У страны значительный профицит торгового баланса. Даже снижение цен на нефть в два раза не должно серьезно повлиять и привести к отрицательному балансу. Несколько «напрягает» дефицит бюджета на уровне около 9% от ВВП, но такая ситуация привычна для Омана. Он был и еще выше ранее.

В ближайшие два года Оману предстоит погасить по долгам всего лишь около $2 млрд. Мне кажется, вполне может справиться, при золотовалютных резервах на уровне примерно $16 млрд. Сейчас доходность еврооблигаций Омана находится на уровне 9-10% годовых при рейтинге от BB- до BB от различных рейтинговых агентств. Если сравнивать с Бахрейном – у Бахрейна рейтинги ниже и кредитные метрики в целом, что вполне логично. А вот премия за риск по долгам – меньше. Здесь Оман явно выглядит явно более привлекательно и может показывать опережающую ценовую динамику восстановления бондов.

Нельзя не упомянуть и о том, что ближайший сосед Омана – богатая Саудовская Аравия. На поддержку друзей, скорее всего, можно рассчитывать в случае, если нефть будет продолжительное время находится «у плинтуса». Хотя «Восток дело – дело тонкое». Что тут будет происходить, если мир войдет в длительный период низких цен на нефть, предположить сложно.

Риски инвестиций в долги Омана, безусловно, есть. Но они предлагают ощутимую компенсацию в виде 10% годовых в долларах.

Она заявила об этом 24 апреля на онлайн конференции по итогам заседания ЦБ.

Однако не могу не возразить. Если мы сегодня не поможем народу именно нормальными прямыми компенсациями, потом получим страшное падение спроса и обвал экономики. О какой инфляции можно говорить, если все, что будет оставаться в руках людей, пойдет на базовое потребление, или просто – на выживание?!

Не вполне могу понять позицию, когда отсутствие прямой масштабной помощи населению прикрывается опасениями инфляции.

Инфляция может возникнуть, когда: • потребители готовы все больше платить за те или иные товары или услуги; • у населения растут доходы, и оно может и хочет тратить все больше и больше; • в условиях дефицита товаров и услуг, население ВЫНУЖДЕНО платить все больше за те или иные блага.

Если мы сейчас не поможем населению хоть как-то существовать и платить за базовые, но необходимые каждый день, товары и услуги, мы полностью прикончим российского производителя и в дальнейшем будем вынуждены переплачивать производителю иностранному за импортные товары.

Именно в таком случае, убив своими руками собственное производство и сформировав будущий дефицит предложения, можем гарантировать себе тот самый рост инфляции – как раз из-за того, что население будет вынуждено платить за импорт все дороже и дороже.

Вынужден констатировать: если мы не хотим вызвать будущую инфляцию, то сегодня нам просто необходимо активно раздавать народу деньги для поддержания того самого российского производителя, который в ином случае просто вымрет как класс или съёжится, как шагреневая кожа.

Экономика – наука небанальная. Может хватит мыслить шаблонами?! Такого сочетания факторов – вынужденного простоя бизнеса и карантина населения – не было еще нигде и никогда. Поэтому нельзя в данной ситуации исходить из старых парадигм. Нельзя и все.

Иначе, таки да, получим и обнищание населения, и обвал экономики, и смерть локального производства товаров и услуг. А потом – еще и инфляцию. Просто потому, что не смогли просчитать банальную трехходовку.

Сегодня, друзья мои, раздача населению средств – это мера вынужденная, экстренная и абсолютно необходимая. Перефразируя известное выражение, скажу так: не хотим кормить сегодня собственный бизнес, будем вынуждены в итоге кормить иностранный. Увы.

Продолжаю серию публикаций по суверенному кредитному качеству.

Перемещаемся по карте на восток в Персидский залив.

Данный регион особенно интересен сейчас на фоне катастрофического снижения цен на нефть. Несмотря на успешные усилия некоторых стран Персидского залива по диверсификации своих экономик в последние годы, доход от нефтегазовой отрасли остается основным. В текущей ситуации по их долгам могут появиться как угрозы, так и интересные инвестиционные возможности.

Сегодня рассмотрим перспективы долгов маленького Бахрейна. Почему такой экзотичный выбор? У страны есть немало выпусков еврооблигаций в обращении в долларах США. Да и доходность от 6% до 8% годовых может быть потенциально интересна.

Экономика Бахрейна не демонстрировала в последние годы больших успехов. В 2018 произошло резкое замедление роста ВВП с 4% до 2%. Инфляция держится на низком уровне около 1%. Присутствует дефицит бюджета на уровне 5%. Общий долг Бахрейна составляет около $30 млрд. Не так много в абсолютном выражении, но для страны с населением 1,5 млн человек – существенно. Объем долга сравним с объемом ВВП страны. А самое главное – около $7,6 млрд по расписанию нужно погасить уже в текущем году. И дополнительно около $4 млрд – в следующем.

Существенные объемы погашения и значительный долг по отношению к ВВП при текущих ценах на нефть вызывают обоснованные опасения. Их отражает высокоспекулятивный кредитный рейтинг на уровне B+ от S&P. Кстати, постепенное снижение рейтингов страны мы наблюдаем уже около 10 лет. В 2011 году рейтинг страны был на уровне А- (очень высокая надежность). Далее следовали только «даунгрейды»; это говорит о том, что в плане финансовой устойчивости Бахрейн лишь слабел в последнее десятилетие, и входит в кризис текущий явно не в лучшей «форме». Тем не менее, необходимо отметить, что у Бахрейна есть очень близкий и сильный сосед в виде Саудовской Аравии. По сути, они находятся в валютном союзе. Валюты стран имеют фиксированный курс обмена и хождение в обеих странах. Также полностью открыты границы, чем саудиты активно пользуются. Ведь Бахрейн – страна наиболее светская в Персидском регионе, там позволены разные приятные вольности, которые в Саудовской Аравии строго запрещены. Кроме того, на территории Бахрейна присутствует военная база США, и они также являются союзниками.

Без помощи соседей и союзников у Бахрейна могут быть потенциальные проблемы с долгами. Вероятность получения такой помощи очень высока.

Являются ли 6-8% годовых в зависимости от дюрации достаточной компенсацией за риски? Давайте посмотрим на ситуацию в других странах региона в ближайших публикациях, и какую доходность по своим долгам предлагают они. Я думаю, там не исключены и более интересные возможности.

Во-первых, если обратите внимание, в сервисе по подписке BidKogan начал входить в ряд новых позиций, о чем раньше даже думать боялся. К примеру, MAR. Возможно, присмотрюсь к Н и HIL. (Плагиаторам на заметку).

Скоро обязательно пробегусь по сектору.

Есть еще ряд очень любопытных тем, которые скоро (возможно, даже сегодня) войдут в портфели. Особенно в Агрессивный.

Думаю, есть неплохой шанс для финансовых компаний и банков ещё подрасти в цене. Я имею в виду временной горизонт 2-3 недели.

Буду очень оперативно держать вас в курсе.

Во время последнего вебинара очень детально обсудили тему облигаций.

На мой взгляд, тут тоже есть где разгуляться. Особенно на фоне обещания ФРС выкупать достаточно много корпоративных бондов с рынка. Все участники вебинара получили презентацию, там есть из чего выбрать.

Понятно, что сегодня очень важный вопрос: инфляция или не инфляция? Ибо это ключ к вопросу: акции и золото, или облигации?

Это очень «популярный», если можно так выразится, заемщик у инвесторов.

Турция занимала в разных валютах много и часто. И предлагала неплохую доходность! Последние годы в Турции были и политические, и экономические потрясения. В 2019 году страна вошла в период рецессии. В коронавирусный кризис Турция входит явно не в лучшей форме.

Давайте посмотрим внимательнее на цифры. Долг Турции к ВВП составляет 33,1% и незначительно рос последние годы. С этой точки зрения угроз нет. Инфляция последние 4 года повышалась и была стабильно двузначной с 2017. 15,5% вижу в 2019 году. Напомню, что после валютного кризиса 2018-го года ЦБ Турции поднимал ставку до 24%, но даже это не помогло затормозить рост цен серьезно. Правда, следует отметить, что экономика Турции могла показывать рост и при весьма высокой инфляции в 8-10%. Так в 2017-ом году рост ВВП составил 7% при инфляции 11%, но это – в прошлом. Сейчас о росте говорить вряд ли придется. Безработица увеличилась с 10,9% в 2016 до 13,70% в 2019 году. Дефицит бюджета невелик и не превышал 2% по последним известным данным. В целом, ничего катастрофичного нет, хотя настораживает инфляция и безработица.

Опасность кроется в другом. В Турции тают золотовалютные резервы. С января они сократились на 26% и в апреле составляли $26,9 млрд. С такой скоростью, уже в этом году страна может остаться без резервов вообще. При этом Турция является нетто-импортером, а турецкая лира подешевела на 16% с начала года, что дополнительно осложняет ситуацию. На этом фоне Moody`s уже снизил рейтинг Турции до высокоспекулятивного B1. Я полагаю, что S&P последует в ближайшее время.

Безусловно, снижение резервов и нездоровая экономика сильно настораживают. Инвесторы сейчас уже уверены в Турции явно поменьше. Но я бы хотел отметить такой важнейший фактор. Практически не сомневаюсь, что Турции, в случае трудностей, поможет Европа. Хотя Турция не член Евросоюза, как Греция, и ее не будут заливать «грузовиками из денег». Но Турция, в тоже время, – огромный рынок сбыта для Европы. Географическое положение Турции делает ее чрезвычайно важной с политической точки зрения, торговли, обороны (не забываем, что Турция – член НАТО). Одним словом, никто не заинтересован в экономическом хаосе на территории этой страны. А именно этим угрожает дефолт. Новый экономический кризис, скорее всего, случится на фоне коронавируса. И снижение рейтингов тоже может последовать дальнейшее.

Я бы пока не наращивал позицию по долгам Турции. Мне кажется, можем увидеть цены долгов пониже в этом году.

Сегодня поговорим о крупнейшей экономике Африки – Южно-Африканской Республике.

ЮАР – наиболее богатая и развитая страна африканского континента. Своих успехов она во многом добилась благодаря обеспеченностью ресурсами, а также активному участию в их освоении инвесторов из развитых стран. Сокращение объемов этого «участия» по политическим причинам могло негативно сказываться на экономике страны в последние десятилетия.

Посмотрим, с какими показателями ЮАР входит в текущий кризис. Экономика страны последние года близка к стагнации. Рост ВВП в среднем не превышал 1%, начиная с 2016-го года. Инфляция на фоне низкого внутреннего спроса находится под контролем и снижалась с 6% в 2016 году до 4% в 2019. Дефицит бюджета, в свою очередь, немного увеличился с 4% от ВВП в 2016 до 6% – в 2019 году. Уровень долга к ВВП – 62%, умеренно рос последние годы. Поражает уровень безработицы – около 29%. Видимо, это – специфика экономики ЮАР. Безработица не снижалась ниже 26% в последние 5 лет и сильной динамики ее увеличения также нет. Поэтому можно принять как «должное».

В целом, ничего позитивного у ЮАР нет, но кредитные метрики с «натяжкой» можно назвать удовлетворительными.

Я бы внимательно смотрел за состоянием экономики в этом году. Не думаю, что стране угрожает дефолт в краткосрочном горизонте. В то же время, если ЮАР сумеет не «провалиться» в серьезную рецессию и не потеряет значительную часть золотовалютных резервов на фоне локальных минимумов по многим сырьевым товарам, она может стать интересной идеей, которую можно «поймать» на дне. Есть две важные предпосылки для этого. Во-первых, значительная часть долга ЮАР – в ее национальной валюте, рандах. Это в некоторой степени защищает ЮАР от угрозы внешнего долга в USD при девальвации собственной валюты. Последним инструментом правительство не гнушается активно пользоваться – ранд снизился на 31% по отношению к доллару США с начала года. И это также может стимулировать внутреннюю экономику, когда сырьевые рынки начнут восстанавливаться. Во-вторых, значительная часть экспорта ЮАР – это золото, алмазы, платиноиды. Что происходит с ценами на золото, сейчас всем известно. Таким образом, по моему мнению, ЮАР, несмотря на относительно слабые кредитные метрики, может быть интересной возможностью в случае разворота сырьевых рынков в 2020 году. При этом, можно рассмотреть вложения именно в национальной валюте ЮАР – рандах. Она очень близка к историческому минимуму к доллару США.

Сегодня поговорим о двух крупнейших экономиках своих регионов – Бразилии и Индонезии.

Бразилия неоднократно и часто выходила на международный долговой рынок, у нее много еврооблигаций, номинированных в долларах. Объем внешнего долга стремится к объему ВВП. Около года назад он составлял 87,9% к ВВП. Вижу стремительный и постоянный рост доли долга к ВВП, начиная с 2014-го года. В стране высокий уровень безработицы, свыше 12%. Также ощутимый дефицит бюджета – свыше 7% от ВВП. При этом реальный рост ВВП незначителен в последние годы – около 1%. Единственное, за что можно «похвалить» Бразилию – это уровень инфляции. Пока ее удается сдерживать на уровне не выше 4%. В целом, вывод неутешительный: я бы поостерегся сейчас рассматривать бонды Бразилии. Не думаю, что следует ожидать скорого дефолта, но рейтинг точно может быть понижен.

Индонезия – крупнейшая экономика юго-восточной Азии с населением около 265 млн человек. Экономика экспортно-ориентированная, безусловно страдает от последствий снижения цен на основные товарные группы. Присутствует на мировом долговом рынке давно. Выпускает еврооблигации как в долларах, так и других валютах. Суммарный государственный долг составляет около 30% от ВВП. Динамика в последние годы – очень слабый рост долга по отношению к ВВП. Инфляция – 3%. Рост ВВП в последние годы не опускался ниже 5% в год. Дефицит бюджета составляет незначительные 2%. Безработица на приемлемых уровнях около 5%. Вывод: за Индонезию можно лишь порадоваться. Нам бы так в России! Не вижу здесь никаких угроз для дефолта в среднесрочной перспективе, и вряд ли снижение рейтингов последует из-за последствий кризиса.

В ближайших публикациях продолжим рассматривать суверенное кредитное качество стран, у которых имеется в обращении значительное количество долгов.

В период сильной рыночной турбулентности, который мы наблюдаем сейчас, непременно начинаются разговоры о возможных дефолтах. И в первую очередь – дефолтов суверенных. Дефолтов по долговым обязательствам стран, ведь именно они запускают цепочки по неисполнению и корпоративных обязательств.

Уже успели «отличиться» в этом плане Аргентина и Ливан. По Аргентине история традиционна. Они «дефолтят» в любой сложный момент на рынках уже на протяжении более двух десятилетий. Проблемы у Ливана назревали давно, и он в общем-то «опередил» кризис – сделал это даже чуть раньше. Это было ожидаемым.

Самое опасное для рынков – «сюрпризы». Неожиданные дефолты. Главный вопрос сейчас: кто может быть следующим?

По данным западного источника «Handelsblatt», только у стран с низким и средним доходом, не включая Китай, в 2020 году истекает срок государственных займов на сумму 415 млрд долларов, в 2021 году – еще на 147 млрд долларов. Из-за оттока капитала едва ли будет возможно рефинансировать их путем выдачи новых займов с доступными процентами. Также эксперты «Handelsblatt», напоминают о том, что стоимость валюты в развивающихся странах упала по отношению к доллару на 5-25%, в результате чего дорожает обслуживание внешних долгов. К странам, в наибольшей степени затронутым девальвацией валют, относятся Бразилия, Мексика, Индонезия, Россия и ЮАР.

Я бы сразу исключил из списка угроз для дефолта в среднесрочном горизонте Россию. Задолженность России по отношению к ВВП незначительна, а запас золотовалютных резервов настолько велик, что Россия сможет «продержаться» значительное время даже при низких ценах на нефть. Мексика также очень подвержена низким ценам на нефть. Государственный долг к ВВП Мексики составлял примерно 50% от ВВП по последним опубликованным данным, и это не является критичным уровнем. Последние годы уровень долга не показывал динамики к росту. Инфляция по итогам 2019 года – 3,6%. Безработица – 3,5%. Есть дефицит бюджета на уровне 1,6% по отношению к ВВП. Вполне приличные метрики для развивающейся экономики. Рейтинг Мексики остается на инвестиционном уровне – ВВВ от S&P и Fitch. И самое главное – ближайший очень «большой и богатый» сосед – является союзником Мексики в экономическом плане. В случае трудностей поможет, скорее всего. Так что я бы Мексику также исключил из списка возможных угроз для дефолта.

В ближайших публикациях обязательно вернусь к данной теме. Рассмотрим потенциальные угрозы дефолта как ЮАР и Индонезии, так и других стран, о которых мало говорят, но именно оттуда могут прийти неожиданные сюрпризы, которые наиболее болезненно отражаются на глобальных рынках.

Почему это важно знать? Такие единичные дефолты, даже не сильно значимых стран, для глобальной экономики могут запускать «цепочки» дефолтов и привести к эффекту «домино».

Сегодня множество вопросов сводятся к двум темам: ликвидность и инфляция. Постараюсь ответить по порядку.

Напечатано гигантское количество денег, которые регуляторы вливают в финансовую систему, чтобы компенсировать недавние потери и поддержать экономику на время карантина. Потери, по некоторым оценкам, составили $20-25 трлн, а вливания могут достигнуть $10-12 трлн. Вопрос: не вызовет ли это инфляцию?

Друзья, я вам не скажу за всю Одессу, но, на мой взгляд, дыры в глобальной финансовой системе настолько гигантские, что пока ликвидность полностью их не зальет и не начнет переливать через край, об инфляции можно только мечтать.

Плюс ко всему, о какой инфляции может идти речь, когда народ сидит по домам, а покупает только продукты и вещи первой необходимости? Все другие сферы, наоборот, скорее будут снижать цены, чтобы у них покупали хоть что-нибудь. Причем, скорее всего, онлайн, так как большие магазины также могут быть временно закрыты.

Кто основной бенефициар сложившейся ситуации? По моему мнению, первый – это золото, а, следовательно, акции золотодобывающих компаний и любые инструменты (ETF, фьючерсы, опционы), ориентированные на золото. Не исключаю, что на этом фоне золото может спокойно дойти до $1700 за унцию, а оттуда прямая дорога на $2000.

– Ну что, это начало? – Кризис впереди? – Все продаем, выходим в кэш? – Евгений, не проспите кризис!

И прочее в том же духе.

Господа хорошие. Если бы я мог всегда точно знать, «когда оно придет, твое мгновение….» Обязательно придет. Вопрос – когда?

Однако есть некие индикаторы, которые действительно начинают нам сигнализировать: ребята, есть проблемы.

1. Начинает выходить не самая симпатичная статистика. В частности, вчерашний PMI composite

в Штатах преподнес весьма неприятный сюрприз. Он оказался на уровне

49,6 против 53,3 месяцем ранее. То, что он опустился ниже отметки в 50

является неким свидетельством надвигающейся рецессии. Понятно, что это

влияние короновируса. Понятно также, что цифры эти надо смотреть в

динамике и ждать их подтверждения в течение еще, как минимум,

месяца-двух. И, тем не менее, это весьма тревожные данные.

2. Стремительно растут цены на UST.

Доходность по 30-леткам на историческом минимуме за очень долгое время –

1,88% годовых. Это свидетельствует о том, что деньги инвесторов бегут в

самую защитную гавань мира.

3. Американский доллар растет в цене относительно большинства валют. Это касается как валют развивающихся стран, так и основных базовых мировых валют: евро, канадского доллара, британского фунта и других. Правда, вчера на фоне плохого PMI пошло обратное резкое движение. Очень приятно, что вчера я не ошибся, предсказав это за несколько часов до того. Кто хотел, имел достаточно времени воспользоваться советом. Тем не менее, индекс DXY на весьма высоком уровне – почти 100. Всего 2 раза за последние 50 лет доллар был более дорогим относительно других валют. Медианное значение индекса доллара за этот период ближе, скорее, к 85-90.

4. Стремительно дорожает золото. Опять же, традиционная защитная гавань. Однако рост цен на золото – это свидетельство не только бегства в защитные активы, но еще и наполняющего рынки огромного объема ликвидности. Кстати, вчера обратил ваше внимание на один очень милый инструмент JNUG. Его по открытию торгов в США можно было спокойно купить на уровне ~93. Закончились торги по 95,5. Так что и здесь можно было заработать. Впрочем, если народ понервничает еще несколько дней, не исключу дополнительный рост данного актива и процентов на… много.

5. Происходит остановка деятельности по ряду направлений в Китае.

Многие отрасли Великой Фабрики Мира просто парализованы. Установленный

из-за коронавируса карантин кардинально влияет на активность сотен

миллионов человек. Таких вызовов экономика Китая не получала давно.

Продажи авто, к примеру, рухнули в феврале на 92%.

6. Не самая веселая статистика приходит из Японии. Как, впрочем, и из других стран мира.

7. Нестабильны цены на коммодитиз. И промышленные металлы, и нефть и газ, и прочие товарные рынки находятся под большим давлением. Более того, есть опасение, что падение цен продолжится. Это также будет носить драматическое значение, поскольку для многих будет означать дефолты и банкротства.

8. Крайне велик страх того, что короновирус перекинется на иные страны и регионы. Кроме

Китая сегодня в опасности Корея, Япония и Италия. Присутствует

вероятность того, что далее вирус начнет распространяться в

геометрической прогрессии. Причем, переживает народ не только за свою

судьбу и судьбы своих близких, но и за то, что это драматическое

распространение может привести к обрушению мировой экономики.

9. Рынки явно перегреты.

Рынки «хотят» коррекции. Несмотря на все опасения инвесторов, на все

нервы, рыночные индексы находятся почти на максимальных значениях.

Скажем так – им есть куда падать.

Ну что, приехали?

А вот знаете, не думаю.

Во-первых, полагаю, что монетарные власти

Китая очень быстро добавят «дровишек ликвидности» в случае

возникновения проблем. То есть, при необходимости, и такая необходимость

может очень скоро наступить, в рынок будет влит еще триллион юаней.

Если потребуется – и два триллиона.

Во-вторых, могут

дополнительно снизить ставку. И нормы резервирования могут быть

изменены, и прочие монетарные, а ежели надо будет, то применятся и

фискальные методы. Разумеется, и курс юаня будет девальвирован еще

немного.

У китайцев есть одна положительная особенность. Они

умеют крайне оперативно решать вопросы. Так что, как ни странно, за них я

спокоен.

А что весь остальной просвещенный мир?

Да

то же самое, просто по-демократически медленно – с дискуссиями, с

мнениями “за” и “против”. Как только ФРС осознает, что проблематика

таки имеет место, убежден, после всех необходимых дискуссий, ставку

снизят еще. По крайней мере, трежерис вовсю нам это сигнализируют. Нужно будет – и Европа, и Япония, и Корея и прочие будут активно использовать весь необходимый монетаристский набор.

Вывод?

Чиновники от финансов научились достаточно эффективно пинать банку,

любые проблемы заливать деньгами. Зальют и сейчас. Да что там, уже вовсю

заливают. Конечно, когда-нибудь обязательно придет за то расплата в

виде раскручивающегося маховика инфляции.

Впрочем, инфляция –

штука тонкая. Творческий вопрос – механизмы ее расчета. К примеру,

обесценивание валют относительно золота – это как? По теории,

разумеется, никакая это не инфляция. А если признать, что валюты

дешевеют относительно некого универсального товара, который при

определенных раскладах тоже может быть признан всеобщим эквивалентом. Тогда как? Есть инфляция?

Мы

с вами не будем входить в теоретические споры. Просто примем к сведению

– универсальная таблетка от экономического гриппа пока существует. И ее

будут использовать по делу и без оного. Так что, скорее всего, рынки

понервничают и побегут дальше. Так же, как и золото. А куда оно в данной

ситуации денется?

Не так давно мы обсуждали тему потенциальных бенефициаров от короновируса.

Стриминговые компании растут душевно. Netflix, к примеру, за месяц прибавил в цене более 10%. Фарма

– улетает в небо. Крупные фармакологические компании выросли в цене

10-20%. Некоторые из небольших фарм производителей – и вовсе удвоились.

Возьмем, например, маленькую французскую компанию с гордым названием Novacyt L. A. (ALNOV FP). Только в пятницу ее акции выросли на 84%, а изготавливают ребята всего навсего тесты на короновирус.

Так

что у кого беда, а кому праздник в дом. Нет, не выглядят так кризисы.

Полагаю скоро увидеть хороший отскок на рынках. А где-то и просто

продолжение движения.

Что касается золота… Скорее

всего, как уже говорил ранее, скоро увидим небольшую коррекцию. А

потом… потом – продолжение полета к звездам. Не забываем тогда про

инструмент, о котором упоминал вчера – JNUG. Только держите в голове, что он для тех, у кого очень хорошие нервы.

С одной стороны, несмотря на значительный его рост в 2019 году, абсолютный размер этого долга крайне незначителен. Согласно данным Российской газеты, на середину 2019 размер его был менее 500 миллиардов долларов, что составляет менее 29% от общего размера ВВП. Это совокупный долг страны, учитывающий как долг государства, так и коммерческих организаций.

Если обратиться к документам Министерства финансов РФ, то размер долга собственно государства, а также региональных и муниципальных властей, всего порядка 15% от ВВП страны. Более того: как мы с вами помним, чистый долг у страны сегодня ОТРИЦАТЕЛЕН.

С другой стороны, есть существенный прирост за последний год (более чем в 1,6 раза) вложений нерезидентов в наши рублевые гос инструменты – ОФЗ.

Критично ли это и какое влияние может оказать на нас? Не критично. Пока. Страна может продолжать и далее спокойно наращивать выпуск ОФЗ и привлекать средства нерезидентов.

Но есть один нюанс. Стремительное возрастание доли нерезидентов в наших ОФЗ, на мой взгляд, является одним из тех факторов, которые не позволяют ЦБ слишком резко снижать процентную ставку. Подчеркиваю: одним из факторов, не основным.

Есть ли риск того, что более энергичное снижение ставки может привести к бегству иностранного капитала и ослаблению курса рубля? Полагаю, что пока реальная ставка у нас находится в диапазоне 2-3% (ставка ЦБ минус инфляция), риск невелик. Очевидно, при снижении реальной ставки ниже 2%, такой риск может увеличиться.

Продолжая увеличивать размер заимствований в ОФЗ, ставка имеет шанс опуститься до 5 – 5,5%. Ниже – сомневаюсь. По крайней мере, при текущей нашей макростатистике.

Полагаю, что в течение ближайших 5-6 месяцев ЦБ может ТЕОРЕТИЧЕСКИ понизить ставку еще раза два, что не будет критично для курса рубля. (Если не учитывать неизвестных нам сегодня будущих внешних факторов и рисков).

Что имеется в виду под внешними рисками? К примеру, какие-то геополитических обострения (это сегодня может быть в любой момент). Ухудшение экономической ситуации в мире и т.д.

Любопытная картина на рынке валют. Последний месяц мы с вами наблюдаем неуклонное укрепление доллара США относительно большинства остальных валют. Что это означает? Классическое толкование – бегство инвесторов от риска. Деньги стремятся туда, где спокойнее.

Осталось лишь несколько островков стабильности и спокойствия: британский фунт и израильский шекель. У каждой из этих валют своя история. Фунту и положено было расти. А шекель, как я не раз писал за последнее время, все более и более превращается в валюту-убежище. Странно, но факт.

Но фоне всего этого, на удивление, растет цена на золото. Обычно золото не «любит» расти на фоне укрепления доллара. Сейчас – исключение. Причины банальны. 1. На фоне нервотрепки золото – актив-убежище. 2. Высочайшая ликвидность гонит деньги на рынок золота. По сути своей, это спасение от грядущей возможной инфляции. Уж слишком много напечатано средств.

Обратите внимание: несмотря на все газовые войны в Европе, несмотря ни на что, тот же Газпром размещается в легкую с более чем двукратной переподпиской по ставке 3,25% на 10 лет. Причина все та же: переизбыток средств плюс нижайшие ставки в мире.

Что ждем дальше? Динамика распростронения коронавируса идет на спад. Очень много народу, переболев этой болезнью, уже начали возвращаться в строй. Полагаю, еще неделя-другая, и страхи будут забыты (чтоб возникнуть очень скоро по иной причине, так устроен наш мир).

Думаю, очень близок разворот по валютам. Иначе говоря, укрепление доллара должно сойти на нет.

С учетом того, что все сейчас во имя ускорения своих экономик продолжат массово повышать уровень ликвидности, полагаю: 1. Рынки коммодитиз вполне могут продолжить свой рост. Даже если цены на палладий и «захотят» скорректироваться на фоне невероятного ралли, глобально путь пока один – вверх. 2. Валюты развивающихся стран, скорее всего, в ближайшее время ждет разворот вверх. Это должно коснуться и рубля, у которого высока вероятность вернуться в диапазон 61/63 (если только очередные чисто наши «радости» в виде санкций не подоспеют). 3. Фондовые рынки развивающихся стран также, по моему мнению, ждет хорошее возобновление роста. Жду повторения максимумов и по индексу РТС. 4. Жду продолжения ралли на рынке золота. Хотя здесь не все так однозначно. В настоящий момент мы с вами вышли почти на максимальные значения за последние годы. Необходимо их быстро пройти. Не уверен, что это будет так легко. Хотя динамика акций золотопроизводителей скорее подтверждает ожидания по выходу цен на золото на новые уровни.

Мир потихоньку сходит с ума. Виной всему повсеместная работа печатного станка. Учитывая, что это доброе проверенное средство взято на вооружение практически всеми центробанками мира и чиновникам от финансов более чем нравится пинать банку и далее, игра эта будет, очевидно, продолжена.

Не надо меня записывать в отъявленные оптимисты. Скорее, наоборот. Мне все происходящее очень не нравится. В какой-то момент за этот праздник жизни придется очень дорого платить. Рано или поздно инфляция начнет поднимать голову и нам с вами стоит ожидать ужесточений монетарной политики. И вслед за этим – падений цен на рынках. Но не в моменте.

В моменте уставшему бегуну в который раз в мягкое место всаживают очередную прививку с адреналином-энерджайзером. Вопрос один: когда сердечная мышца перестанет это насилие над природой выдерживать? Месяц? Полгода? Год?

Здесь никаких сюрпризов. А вот риторика нашего регулятора – это уже интереснее. Остановимся на ключевых аспектах:

1) Наиболее важное: ЦБ не исключил дальнейшего понижения ставки. Полагаю, что именно этот момент привел к небольшому укреплению рубля, которое наблюдается сразу после объявления решения о ставке. 2) На чем основано намерение ЦБ? Во-первых, сохраняется неопределенность с коронавирусом, на фоне чего усиливаются риски замедления мировой экономики. Во-вторых, инфляция снижается быстрее, чем прогнозировал ЦБ.

Какие выводы, и что дальше? На мой взгляд, при сохранении благоприятной конъюнктуры на финансовых рынках продолжит сохраняться интерес к покупкам российских акций. Особенно дивидендных историй и некоторых акций второго эшелона.

Относительно рубля – неоднократно говорил, что вижу для российской валюты наиболее вероятный диапазон в районе 60-63 за доллар США. Не исключаю, что после решения по ставке он сместится в сторону 61-64. Хотя такое движение абсолютно не принципиально. Ни 70, ни 55 в ближайшее время не жду. Скорее всего, будут «танцы» вокруг да около указанных диапазонов.

Важно другое – ЦБ продолжает смягчать монетарную политику. А для денег это всегда хорошо.

Статья о снижении стоимости хеджирования натолкнула на интересные мысли. Просмотрел статистику за последний год. Действительно, по основным парам валют изменения составляют не больше 2-3%%:

Наблюдается затишье. Причин много: – сужение глобальных дисбалансов по счетам текущих операций; – низкая инфляция; – сближение уровней процентных ставок разных стран.

На фоне «штиля» на денежных рынках, стоимость защитных инструментов, в первую очередь опционов, минимальна. Все это до поры до времени, пока не произойдет очередное негативное событие, вроде нового банковского кризиса или обвала глобального экономического роста.

Сложившаяся ситуация и будущая неопределенность (хотя неопределенность – перманентное состояние нашей жизни), наталкивают на мысль: почему бы не воспользоваться ситуацией сейчас и не обезопасить себя максимально от предстоящих событий на финансовых рынках, как внешних, так и российском. Порасуждаю на эту тему.

Неоднократно повторял: нельзя расслабляться, всегда нужно быть готовым к развороту, мир не стоит на месте, все время возникают новые риски, некоторые из них уже наступили или стоят на пороге: – распространение коронавируса из Китая и экономические последствия этого; – центробанки, возможно, будут снижать темпы стимулирующих шагов из-за роста инфляционных ожиданий; – неопределенность и грядущие вызовы на Ближнем Востоке. Бурлит Ирак. Ведет свою игру Иран. Перевооружается Хизбалла. В Сирии все ещё совсем не закончилось. Агрессивную политику выбирает Турция. Нет, спокойствие там только снится.

Отдельно стоит выделить приближающиеся выборы в США, они состоятся 3 ноября. По мере того, как предвыборная президентская гонка будет набирать обороты, волатильность валютных курсов может подскочить: – ближайшие дебаты между кандидатами состоятся 3 февраля; – если опросы начнут показывать сокращение поддержки Дональда Трампа, это также вызовет повышенные колебания.

Особенно, нужно обратить внимание на изменение экономической политики в России: – курсы монетарной и бюджетной политики могут разойтись; – в этом году ждем продолжения снижения ставки рефинасирования, причем, так и не ясно, насколько это будет масштабно. Но есть ощущение, что конец периода жесткой бюджетной дисциплины близок; – первым вице-премьером назначен Андрей Белоусов, который является сторонником усиления роли государства в экономике; – его назначение говорит о том, что нацпроекты – инфраструктурная программа, объемом около $400 млрд., останутся главным инструментом стимулирования российской экономики; – вся эта ликвидность выльется в экономику; – справится ли экономика без инфляционных последствий для себя? Вопрос. – Банку России, вероятно, придется в одиночку контролировать инфляцию, полагаясь только на свои силы. Справится ли?

Итак, вернусь к опционам – основному инструменту хеджирования, которые сейчас, «исторически», стоят очень дешево. Сейчас наступает время неопределенности на финансовых рынков: – эти события интересны профессиональным трейдерам, которые зарабатывают именно в период нестабильности, именно с помощью опционов; – компаниям, которые занимаются экспортом и импортом товаров, а им, наоборот, нужно обезопасить себя от возможных курсовых потерь, т.е. захеджировать свои риски с помощью валютных опционов.

Речь идет о валютных опционах. Каков механизм работы с опционами: – вы приобретаете право на приобретение или продажу валюты, по определенной цене. – от обычных инвестиций в валюту покупка опциона отличается минимальными рисками, ведь даже если базовый актив сильно подешевеет, вы потеряете лишь деньги, которые отдали продавцу в качестве премии, а это доли процентов – конечно, все зависит от объема.

Выводы делайте сами. Моя задача – обратить ваще внимание на данную ситуацию. Будет интерес, буду дополнять тему практическими кейсами.

Журналистов нужно любить. Аналитикам внимать и трепетать от их ума и интеллекта. Но как же это иногда тяжело…

Подумайте сами: что можно ответить на подобное? «Замена Медведева на Мишустина может нарушить жесткую фискальную дисциплину….»

Друзья мои! Вы это серьезно?! То есть Дмитрий Анатольевич у нас либералом был? А тут, понимаешь, «государственники» пришли…? И сейчас все изменится? Уже смешно.

Полагаю, что принципиально (по крайней мере, в вопросах эмиссии и продажи внутренних долговых обязательств) мало что изменится. У страны относительно небольшой размер внутреннего долга. Пока инфляция имеет тенденцию к снижению, а реальная процентная ставка составляет 2-3%, можно не переживать.

Что в дальнейшем может произойти? Есть ли риски для системы? Риски, разумеется, имеют место быть, и весьма существенные. Это и изменение мировой конъюнктуры, и геополитические события, и всплеск инфляции у нас вследствие масштабной реализации нацпроектов (я в это особо не верю), и прочие теоретические напасти и неприятности. Но к тому факту, что Медведев заменен на Мишустина, это может иметь крайне незначительное отношение.

При всей моей трепетной любви к бывшему Вечно Премьеру, наш внутренний долг с энтузиазмом раскупался в прошлом – и раскупается сейчас, без всякой связи с историческим масштабом его выдающейся личности.

А вот журналисты и аналитики… Хайпануть – ваше все.

Напоминает гениальный анекдот про выборы главного раввина в Бердичеве: – Я тут сказал, а вы думайте…