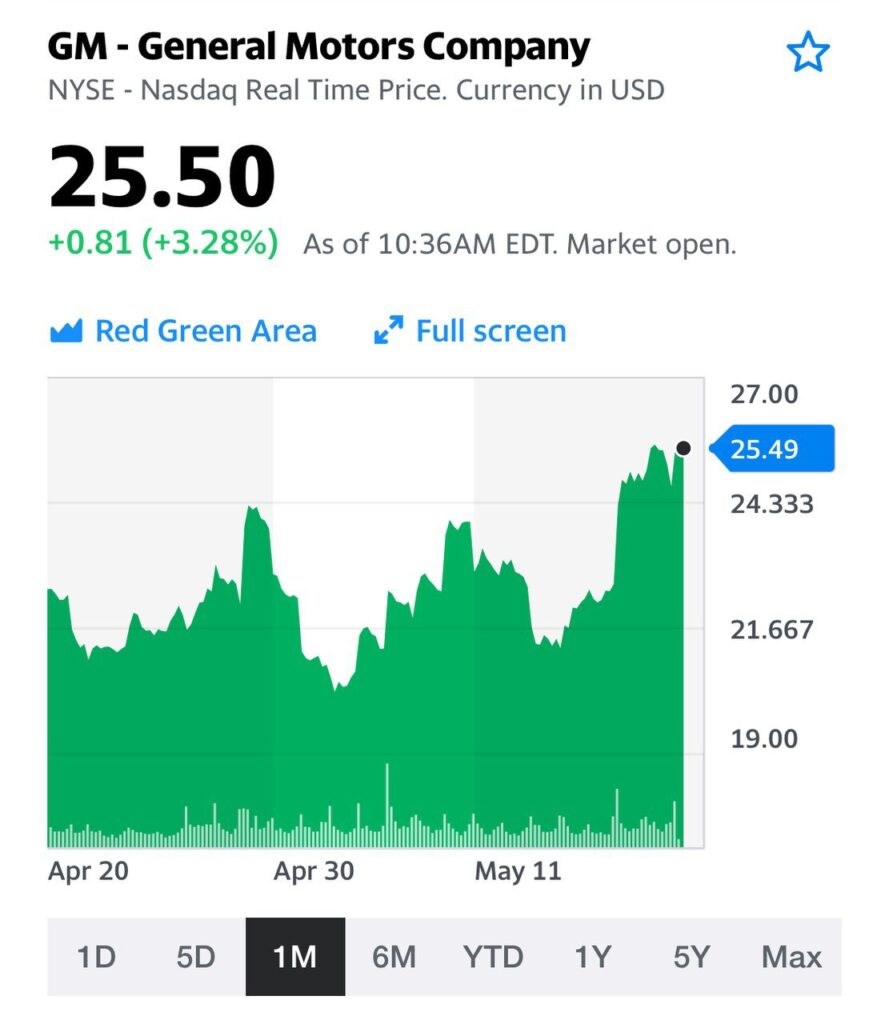

Вчера один из мастодонтов американского автопрома General Motors объявил о крупнейшем байбэке на американском рынке за последние годы.

Объем выкупа составит около $10 млрд. Кроме того, компания намерена на 33% увеличить дивиденды и ожидает роста чистой прибыли по итогам 2023 г.

На Уолл-стрит полагают, что таким образом топ-менеджмент GM пытается успокоить инвесторов на фоне затяжного падения котировок. С начала февраля 2023 г. бумага потеряла порядка 30% рыночной стоимости.

Рынок принял посыл с энтузиазмом, и вчера акция взлетела на 10%. Вообще, в последнее время у компании, судя по всему, дела налаживаются.

?GM удалось договориться с профсоюзами и прервать 6-недельную забастовку. ?Несмотря на вынужденный простой, прогноз по чистой прибыли на 2023 г. остается в диапазоне от $11,7 млрд до $12,7 млрд (в 2022 г. – $10,3 млрд). ?Уже упомянутый байбэк и увеличение дивидендов.

При этом GM остается лидером американского авторынка с долей 17% (у Ford 14%) и существенно недооценена по мультипликаторам. Так, форвардный P/E составляет 4,2х (в среднем по сектору – 7,4х).

? Что ж, хоть американский автомобиль как средство передвижения и стал в последнее время роскошью в РФ, я взвесил все за и против и не так давно включил акции GM в один из портфелей сервиса по подписке. И вовремя. Прибыль по позиции сейчас около +20%.

?И потенциал, по моим оценкам, далеко не исчерпан.

Несмотря на пессимистичные прогнозы Samsung Electronics Co Ltd (005930.KS) и Advanced Micro Devices, Inc. (AMD), Nvidia Corp (NVDA) и Intel Corp (INTC) по спросу на полупроводники, автопроизводители все еще испытывают трудности с поиском электронных компонентов.

Дошло до того, что в Toyota Motor Corporation (TM) были вынуждены заменить один из двух электронных ключей к своим автомобилям на механический. Volkswagen, Ford, Honda, General Motors и Volvo вовсе сократили объемы производства.

Как так получилось, что спрос на полупроводники упал, а дефицит сохранился? Всему виной так называемая «граница производственных возможностей». Ресурсы ограничены, поэтому, когда чипмейкеры решили сосредоточиться на рынке электронных товаров (смартфоны, ПК), с нехваткой продукции столкнулась автомобильная отрасль. Проблем сектору добавили и стихийные бедствия, коронавирусные ограничения, а также перебои в работе заводов.

Как извлечь выгоду из сложившейся ситуации? Одним из ключевых производителей чипов для автомобилей является Texas Instruments Incorporated (TXN). С начала года акции компании обогнали тот же Intel Corp. более чем на 20%. По итогам Q3, прибыль на акцию TXN составила $2,47, вместо прогнозируемых $2,37. Г/Г рост составил 19,3%. Выручка за тот же период времени подскочила на 13% до $5,24 млрд. Плохая новость в том, что компания ухудшила прогноз на Q4: прибыль составит от $4,40 до $4,80 млрд вместо ожидаемых ранее $4,93 млрд. Куда лучше отчиталась NXP Semiconductors N.V. (NXPI). Прибыль на акцию составила $4,98, вместо прогнозируемых $3,66.

Что нас смущает? Дальнейшее замедление мировой экономики, а также снижение потребительской способности, могут привести к падению спроса на новые автомобили и, как результат, стабилизации спроса и предложения на рынке полупроводников.

Когда в конце января канадские дальнобойщики начали протест против требований обязательной вакцинации, мало кто обратил внимание на появление “Конвоев свободы”. Разве что, к недовольным дальнобойщикам (90% из которых вакцинированы!) начали присоединяться фермеры и другие группы населения, о чем ранее мы уже писали.

Но социальный протест очень быстро разросся по всей стране, что привело к блокировке моста Амбассадор, который соединяет Детройт и Виндзор (провинция Онтарио). По мосту проходит ключевой маршрут грузоперевозок, обеспечивающий 25% взаимной торговли.

В эти выходные полиция смогла разблокировать многодневную демонстрацию на мосту. Однако кто знает, а не смогут ли повторить эту акцию водители и в других жизненно важных для внешней торговли страны местах, например в морских портах или на других трассах?

Требование о вакцинации и соблюдении карантина для водителей фур вызвало недовольство их коллег и в США, что может “открыть ящик Пандоры” с накопившимися внутренними проблемами. По слухам, водители фур готовы были попытаться сорвать проходивший в это воскресенье Суперкубок по американскому футболу в Лос-Анджелесе, а также готовы в предстоящие месяцы отправиться в столицу Вашингтон, округ Колумбия.

Перекрытие моста Амбассадор уже привело к полной или частичной остановке производства по обе стороны границы на автомобильных производствах Ford (F), General Motors (GM), Toyota и Chrysler (входит в группу Stellantis).

Что, если масштабы протестов разрастутся? Прогнозировать что-либо очень сложно. Однозначно можно утверждать только одно – ни к чему хорошему это не приведет. При развитии негативных сценариев акции автопроизводителей могут еще скорректироваться до гораздо более привлекательных уровней для приобретения долгосрочными инвесторами. И все же будем надеяться, что спад заболеваемости штаммом Омикрон позволит снять ограничения, как можно скорее – по примеру скандинавских стран, которые уже сегодня пошли на такие шаги.

Аналогичные шаги, предпринимаемые в других странах, помогут резко сократить недовольство населения, а инвесторы в перспективе смогут наблюдать открытие “второго дыхания” на фондовых рынках. Все упирается только в вопрос времени.

Будет ли это через 3 месяца, полгода или год? Судить пока очень рано. Главное – разумно используйте свободные средства на балансе для покупки активов на привлекательных уровнях, а также не используйте плечи при совершении операций, потому что текущая волатильность может запросто выбить вас из позиции.

Только вчера в ходе традиционного стрима было подробно рассказано об акциях из автомобилестроительного сектора. И сегодня – пожалуйста! BMW, Volkswagen, General Motors и некоторые другие прибавляют 4-5%.

Была еще одна интересная идея из сопряженного сектора, о которой мы писали в . И там результат намного лучше. Причем идея весьма оригинальная, о чем мы подробно написали в аналитическом обзоре, который также доступен подписчикам .

Компания General Motors Co. (GM) обрадовала инвесторов новостью о том, что полупроводниковый кризис постепенно начал сходить на нет в 4 квартале. Также представители автомобильного концерна заявили: они ожидают, что в 2022 г. «экономический рост в США и повышение доступности полупроводников» приведет к увеличению общих продаж легковых автомобилей в США до 16 млн (с 15 млн) в 2021 г.

Инвесторов не отпугнул тот факт, что компания Toyota Motor Corporation (TM) впервые продала в США больше автомобилей, чем детройтский автопроизводитель. Вероятнее всего, столь оптимистичная реакция рынка связана с надеждой на то, что по мере разрешения логистического кризиса компания сможет увеличить производство автомобилей в этом году.

Вообще тема автопроизводителей очень любопытна. Не забываем: традиционные компании отрасли выглядят по своим коэффициентам более чем недооцененными.

И основная здесь причина – падение продаж за счет нехватки комплектующих.

При этом мы с вами помним, что из-за неудовлетворенного спроса и прочих причин инфляционного характера цены на автомобили взлетели. И маржа производителей, при условии роста объёмов производства, будет вполне достойной.

Американский производитель электромобилей Rivian планирует выйти на IPO и привлечь дополнительные инвестиции.

Компания специализируется на производстве электрокаров, и привлекла внимание инвесторов еще до публичного размещения. В последние годы компания производитель сумела привлечь более $10 млрд от инвесторов, включая Amazon и Ford Motor, а прямо сейчас начинается производство электрических пикапов в Иллинойсе.

В целом Rivian обзавелась хорошими связями заранее. Еще осенью 2018 г. Джефф Безос специально встречался с руководством компании. Когда Безос решился отправиться в космос на собственной ракете Blue Origin, он вместе с командой ехал на стартовую площадку на автомобиле Rivian.

Первые общедоступные машины должны сойти с конвейера в сентябре. К тому же Rivian разрабатывает грузовые автофургоны (заказ на 100 тыс) для Amazon.

Rivianнамеревается выставить на листинг свои акции с оценкой примерно в $70 млрд. Это будет выше рыночной капитализации Ford (F), что может сделать компанию одной из самых ценных автопроизводителей в мире. В отличие от Tesla (TSLA) (всемирного лидера в сфере электрокаров), Rivian акцентирует внимание на внедорожниках, а не городских седанах.

Примечательно решение компании не использовать схему SPAC для быстрого выхода на публичный рынок. Именно эту стратегию использовали многие другие стартапы в сфере электрокаров, чтобы побыстрее заработать. В итоге многие из них (Nikola (NKLA), Lordstown (RIDE) в дальнейшем столкнулись с финансовыми проблемы и неправдоподобной статистикой для инвесторов. Заполнив конфиденциальные документы для IPO с американской комиссией по ценным бумагам и биржам, Rivian и ее существующие инвесторы сохранят гораздо больше контроля и владения своим бизнесом, чем в сделке SPAC. В целом же мы видим, как все больше серьезных игроков на рынке электрических машин выходят к рядовому инвестору.

Автомобильные аналитики считают Rivian одним из самых жизнеспособных и наиболее конкурентных стартапов электромобилей на рынке. Помимо Tesla, в ближайшие годы крупные автопроизводители, такие как GM, Volkswagen и Ford, планируют выпустить десятки электромобилей и грузовиков.

Зная любовь американских автолюбителей к большим автомобилям, можно ожидать, что, если электрический пикап компании действительно появится в продаже в сентябре, он вполне имеет все шансы превзойти электрический пикап GMC Hummer от GM, который ожидается к концу года, и электрический Ford F-150 Lightning.

Компания существует с 2009 г., но в те годы рынок относился к идее электрического пикапа со скептицизмом, учитывая слабое развитие технологий и невысокий ресурс аккумуляторных батарей. Многие производители в связи с этим предпочитали ставить на автомобили с гибридными двигателями.

Сейчас же всё поменялось – “зеленая повестка” и тренд на уход от углеводородной энергетики вызывает всё больший интерес у потребителя. А потребительский интерес влечет за собой и внимание инвесторов. Как уже было сказано выше, в конце 2019 года Amazon и Ford уже разместили заказ на 100 тысяч фургонов. А такое партнерство – это уже серьезная заявка на успех.

Сложность здесь одна – отсуствие необходимой инфраструктуры в отдаленных сельских районах, где внедорожные автомобили наиболее востребованы. Что также потребует инвестиций, разработки технологий и строительства станций.

Основная задача компании сейчас заключается в привлечении денежных средств для разработки ключевых технологий – программного обеспечения, архитектуры аккумуляторных батарей и механических систем –, а затем в привлечении капитала для организации массового производства.

Выход на биржу может позволить осуществить эти задачи и обеспечить компанию необходимой наличностью.

С учетом того, что выпуск первых электрогрузовиков Rivian намечен на сентябрь, компания имеет все шансы оставить конкурентов далеко позади и задать тренды на долгие годы вперед.

Если эта идея выстрелит, а всё говорит в пользу такого хода событий, она может стать одной из самых ярких идей на рынке.

Производители электрокаров несут потери один за другим.

На прошлой неделе мы рассказывали, что американское агентство начало расследование в отношении машин Tesla (TSLA) из-за проблем с автопилотом. Теперь проблемы появились у электрокаров Chevrolet.

В конце недели стало известно, что производитель General Motors (GM) отзывает все Chevrolet Bolt, которые были выпущены с 2019 г. В эту категорию попадают сразу 73 тыс. автомобилей, что обойдется GM в $1 млрд.

Всему виной качество батарей, которые используются в машинах. Еще в ноябре прошлого года американская национальная администрации безопасности дорожного движения заявляла, что некоторые из высоковольтных батарей «могут представлять опасность возгорания при полной или почти полной зарядке». После этого автопроизводитель решил добавить программное обеспечение, чтобы устранить угрозу.

Это уже не первая подобная проблема для GM. Всего лишь месяц назад точно такой же отзыв из-за технических неисправностей затронул Chevrolet Bolt которые были выпущены между 2017 и 2019 гг.

Такие истории дорого обходятся GM. Компания объявила, что два отзыва обойдутся в $1,8 млрд. Стоит напомнить, что чистая прибыль GM по итогам 2 квартала составила $2,8 млрд, так что отзывы могут сказаться на будущих финансовых результатах. Инвесторам стоит приготовиться к тому, что на этой неделе акции компании будут чувствовать себя не лучшим образом.

Под ударом оказалась и корейская LG Chem (051910 KS), которая поставляет те самые батареи и строит совместные заводы с американским автопроизводителем. Сегодня утром акции показывают снижение на 11,14%. GM теряет на пре-маркете 2,15%.

Американский автопром остается под нашим пристальным вниманием. В начале месяца отмечали неплохие перспективы у акций GM в сравнении с другими производителями из-за фундаментальной привлекательности оценок, и продолжаем придерживаться такого мнения. General Motors планирует потратить $35 млрд на электрические и автономные транспортные средства до 2025 г. и построить 4 аккумуляторных завода в США. Будем надеяться, что руководство компании сможет сделать “работу над ошибками”, иначе инвесторы начнут присматриваться к акциям производителей с меньшим браком.

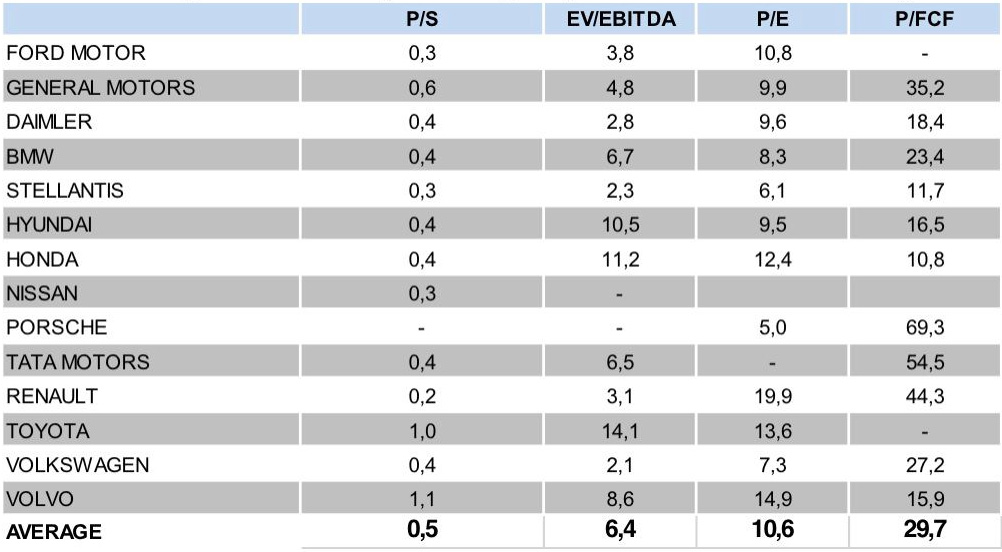

Взглянем на форвардные мультипликаторы мировых автопроизводителей:

VW P/E 6,68 P/S 0,46 EV/EBITDA 2,37 Net Debt/EBITDA 2,85

BMW P/E 5,52 P/S 0,45 EV/EBITDA 5,39 Net Debt/EBITDA 3,67

Daimler P/E 5,97 P/S 0,44 EV/EBITDA 2,03 Net Debt/EBITDA 4,55

Porsche P/E 6,25 P/S 216,84 EV/EBITDA 35,4 Net Debt/EBITDA -0,83

GM P/E 7,65 P/S 0,54 EV/EBITDA 4,77 Net Debt/EBITDA 2,77

Ford P/E 7,9 P/S 0,38 EV/EBITDA 4,44 Net Debt/EBITDA 9,58

… и, конечно, самая обсуждаемая в СМИ, Tesla P/E 128,74 P/S 13,59 EV/EBITDA 69,65 Net Debt/EBITDA -0,87

Отметим, что как американские, так и европейские компании остаются одними из самых недооцененных при оценке по мультипликаторам. Одна из причин – перебои с поставками микрочипов, которые необходимы для работы электроники машин, и в первую очередь – электромобилей.

В целом сохраняем очень позитивные оценки всего сектора и видим его перспективность.

Не далее как в субботу мы размещали в канале текст о том, какие компании было бы интересно «подобрать» после «гэпов» на фоне неважной отчетности.

Были упомянуты три имени – Spirit AeroSystems (SPR US), Kratos Defense (KTOS US) и General Motors (GM US). С понедельника котировки выросли на 5,7%, 1% и 0,5% соответственно. В целом, результат неплохой.

На что еще можно обратить внимание в таком контексте? На самом деле, вариантов немного. К примеру, American Public Education (APEI US). Правда, эта бумага часть «гэпа» уже отыграла. Или Moderna (MRNA US), упавшая вчера на 15,5%, а сегодня на предторгах растущая на 2%.

Каждый для себя решает сам – участвовать в таких авантюрах или нет. О том, что это именно авантюра (покупка акций после плохих отчетов), мы писали неоднократно. В мы пользуемся этим очень редко и только в рамках стратегии, не исключающей высокорискованные инвестиции. И иногда это срабатывает.

Сезонный SALE: возможность заработать или риск нарваться на коррекцию?

Сегодня остановимся на трех идеях.

Объединяет их одно – все они падали в среду на фоне не самой лучшей, по мнению аналитиков, отчетности.

Однако потенциал отскока по этим компаниям существует и, возможно, весьма неплохой.

Сезон квартальной отчетности в США идет своим чередом, и его можно оценить как позитивный. Порядка 90% компаний публикуют сильные цифры, которые по факту оказываются лучше ожиданий. Но есть, как обычно, исключения, и не обходится среди них без громких имён. Один из примеров – тот же Amazon (AMZN US).

Сегодня же мы поговорим о других компаниях, более волатильных и менее масштабных. Их котировки существенно просели после публикации невеселых отчетов, а осторожные прогнозы менеджмента нагнали на рынок еще более зеленую тоску.

Что дальше? Инвесторы излишне эмоциональны? Ждать отскок? Но, прежде всего, что же это за компании?

Обо всем по порядку.

Spirit Aerosystems (SPR US) – производитель фюзеляжей для Boeing.

Факт. Акции Spirit Aerosystems обвалились на торгах в среду на 6,34%. По итогам 2 квартала 2021 г. компания сообщила об убытке на акцию в размере $0,66. Это послужило поводом для распродажи даже несмотря на то, что выручка оказалась лучше прогноза. Перспективы. Тем не менее, по итогам 2021 г. SPR может увеличить выручку год к году на 20%, и выйти на положительную EBITDA. Акции компании весьма волатильны, торгуются с beta на уровне 2,2 и находятся на 6-месячных минимумах. Чем не ставка для рискового инвестора?

Kratos Defence (KTOS US) – военная техника и дроны.

Факт. Бумаги компании в среду обвалились на 12,1%. Причина – слабый прогноз на 2021 г., несмотря на хорошие квартальные данные. KTOS снизил прогноз по выручке на 3 квартал с $216 млн до диапазона $195-$205 млн. Перспективы. Производство дронов – очень интересное направление, спрос на этот вид техники сегодня достаточно высок, в том числе, в оборонном секторе. Компания активно инвестирует в это направление, и не без успеха. Подтверждение этому – рост продаж «беспилотных систем» во 2 квартале составил 44%. Мы полагаем, что KTOS – любопытная история, которая может показать неплохой технический отскок.

General Motors (GM US) – автопром.

Факт. И здесь у одного из известных американских автопроизводителей оказался слабый прогноз руководства на 2 полугодие 2021 г. Бумаги General Motors обвалились в среду на 8,91%. При этом сам результат был неплох. К примеру, выручка увеличилась на 104% в годовом выражении и составила $34,17 млрд. Кроме того, цифры существенно превысили прогнозы. Более того, GM повысил свой собственный старый прогноз по финансам: EBIT с $10-11 млрд до $11,5-13,5 млрд; EPS с $4,50–$5,25 до $5,40–$6,40. Но рынку и этого оказалось мало. Перспективы. С «фундаменталкой» у GM все в относительном порядке: показатели постепенно восстанавливаются к допандемийным значениям, долговая нагрузка хоть и высоковата, но это некритично (плюс-минус как у конкурентов). Эта акция, пожалуй, не слишком волатильная и наименее рискованная из всей нашей тройки. Но присмотреться для спекуляций – почему нет?

Друзья, мы рассмотрели три конкретные истории с высоким риском, которые сегодня, с нашей точки зрения, находятся на интересных уровнях для входа.

Как известно, высокий риск предполагает также и соответствующую премию. Это прекрасно, но в первую очередь вы должны думать о риске, потом о возможной (и далеко не гарантированной) премии и уж затем принимать решение. Это всецело зона вашей ответственности. Наше дело – дать пищу для размышлений.

Байден рассказал масштабных планах развития сектора электрических автомобилей.

В присутствии лидеров американской автомобильной индустрии Байден объявил: необходимо стремиться к тому, чтобы половина проданных автомобилей в 2030 году были оснащены электрическим приводом. Новая программа по переходу на электрокары будет включать в себя целый ряд реформ. Планируется строительство общенациональной сети зарядных станций, внедрение дополнительных финансовых стимулов для потребителей при покупке электромобилей и выделение финансовой помощи автопроизводителям и поставщикам для переоборудования заводов. Байден также планирует ужесточить стандарты экономии топлива, которые были отменены при Дональде Трампе.

Нынешние устремления американской администрации сложно сравнивать с некоторыми другими европейскими странами. По данным Аргоннской национальной лаборатории, в июне менее 4% новых автомобилей, проданных в Соединенных Штатах, были чистыми электромобилями или подключаемыми гибридами. Если США только собирается довести планку электрокаров до 50% в 2030, то в Великобритании правительство утвердило план по ПОЛНОМУ запрету продаж машин с бензиновыми и дизельными двигателями к 2030. В заявлении Белого дома говорится, что доля рынка электромобилей сегодня в США составляет лишь одну треть от китайского рынка электромобилей.

Вполне приветливо восприняли новую реформу и американские автопроизводители. Впрочем, куда деваться? Надо соответствовать духу времени… Новые цели администрации Байдена в принципе совпадают с их планами. Практически все крупные американские автопроизводители, а также многочисленные иностранные автопроизводители, уже одобрили планы по резкому увеличению производства электрокаров к 2030 году. Теперь к этому добавляется и государственная поддержка. Ford (F), General Motors (GM) и Stellantis (STLA) уже выпустили совместное заявление, в котором одобрили новую стратегию по переходу на электрические автомобили. Неплохой момент чтобы присмотреться к акциям американских автопроизводителей и компаний, занятых в создании аккумуляторов для электромобилей.

Много писали об этом секторе. Компании ощутимо прибавляют. Но, похоже, потенциал роста далеко не исчерпан.

Tesla P/E: 671,87 P/S: 20,84 EV/ EBITDA: 137,34 Debt/EBITDA: 2,67

Из анализа мультипликаторов видно, что «старички» выглядят более чем недорого на фоне Tesla. Впрочем, на фоне Tesla все сущее – дешево.

И пусть долговая нагрузка у Ford и GM кажется несколько высокой, все равно у компаний явно есть возможности для быстрой реформы. Не зря GM пообещал выделить $35 млрд, а Ford $30 млрд, на электрокары до конца 2025. Дополнительная государственная помощь только подстегнет компании.

Про европейцев (BMW, VW, Daimler, Porshe и других) мы много и писали, и говорили в . Динамика акций тут достаточно приличная. Но, вследствие новой госпрограммы в США, американские автопроизводители получают явные сильные бенефиты.

Вывод. Похоже, потенциал акций традиционных американских автопроизводителей весьма существенный.

Американские компании продолжают публиковать финансовые отчеты. На днях свои данные раскрыл Ford (F US). Впечатления неоднозначные.

С одной стороны, выручка оказалась выше ожиданий рынка на 15% и составила $26,8 млрд. Более того, компания показала чистую прибыль GAAP на уровне $561 млн, в то время как аналитики прогнозировали убыток. Эти факторы стали ключевой причиной роста котировок в четверг. Дополнительную поддержку акциям оказало улучшение итогового прогноза по финансам на 2021 г. в целом.

С другой стороны, Ford испытывает определенные трудности из-за дефицита полупроводников. Не секрет, что современные автомобили буквально «нашпигованы» электроникой, поэтому потребность в чипах очень высока, однако пока она не удовлетворяется в полной мере. По нашему мнению, если ситуация не изменится, это может оказывать давление на показатели прибыльности в среднесрочной перспективе. Впрочем, в компании заявляют, что запасы чипов формируются и проблема решается. Посмотрим.

К слову, Volkswagen (VOW GY) также недавно представил отчет, который оказался гораздо сильнее прогнозов. Да и в фундаментальном плане компания выглядит поинтереснее Ford – рентабельность выше, кэша на счету больше, по EV/EBITDA торгуется дешевле (2,5х против 5,0х).

Совсем скоро, в начале августа, отчитываются BMW (BMW GY) и General Motors (GM US). И здесь цифры ожидаются сильные. После этих отчетов мы проапгрейдим наше видение по ведущим компаниям глобального автомобильного сектора.

Ещё в феврале мы подробно рассматривали идеи в Volkswagen и BMW в ходе нашего . С тех пор бумаги выросли на 55% и 21% соответственно. Кроме того, мы всегда настороженно говорили об акциях Tesla, которые с начала года упали на 20%. И недавний сильный отчет пока не стал триггером для нового витка роста акций компании. Уж очень дорогая она…

Корпорация General Motors продолжает приятно удивлять. О возможности такого развития событий мы говорили ранее.

Рад, что не ошибся в оценках компании.

Годами GMC традиционно ассоциировалась с производством мощных бензиновых и дизельных автомобилей; теперь приоритет – производство электромобилей. CNBC сообщает о готовности GMC представить в ближайшее время 3 электропикапа. Пока подробности и точные сроки презентации не определены. Напомню, что в конце 2020 года широким массам уже была предложена обновленная версия Hummer с электрическим приводом.

Обновление модельного ряда – прекрасный знак для инвесторов, ведь идущая полным ходом гонка с Ford за электрификацию автомобилей позволит получать больше заказов от покупателей и властей той корпорации, которая сможет первой представить не загрязняющее экологию авто. Планы обоих автопроизводителей по замене авто с двигателями внутреннего сгорания на электрические – только зарождающийся процесс, но его уже подхватывают во всем мире, чтобы подстроиться под экологическую повестку. Прямыми конкурентами для General Motors являются Rivian и пока занимающая лидерские позиции в производстве электрокаров Tesla, которые недавно представили модели электропикапов.

Не стоит забывать и о других конкурентах. В прошлом месяце мы с вами разбирали Volkswagen, но за европейский рынок с ним готовы конкурировать BMW и Porshe. Нужно упомянуть и азиатских участников гонки, которые также могут начать поставки на американский и европейский рынки (NIO, Xpeng и другие китайские производители). GM также готов предложить покупателям в Поднебесной самый продаваемый в этой стране электромобиль Wuling Hongguang, который выпускается совместно с местными производителями.

Электрокары становятся не высокотехнологическим чудом, которое редко можно встретить на дороге, а повседневной реальностью. Это позволит увеличить спрос на применяемые в производстве металлы. Ранее писали о долгосрочном потенциале роста никеля.

Очень подробно говорили о GM – и о других автопроизводителях – во время , посвященной перспективным торговым идеям 2021. Приятно: многие бумаги, которые мы отметили во время , уже начали свой рост. И ещё есть значительное количество интересных и по-прежнему перспективных историй.

Volkswagen – лишь один из новых примеров нового электрического тренда. Volvo (VLVLY) планирует продавать только электромобили к 2030 г. Ford (Ford Motor Company) заявил, что к тому же моменту будет в Европе полностью электрическим. GM (GM) объявил о намерении отказаться от автомобилей внутреннего сгорания к 2035 г.

Теперь еще раз пробежимся по рыночным мультипликаторам этих компаний. И вот тут, пожалуй, самое любопытное.

VW

P/E: 9,6

P/S: 0,5

EV/ EBITDA: 2,7

Debt/EBITDA: 3,0

GM

P/E: 9,4

P/S: 0,7

EV/ EBITDA: 6,0

Debt/EBITDA: 5,4

Ford

P/E: 12,7

P/S: 0,5

EV/ EBITDA: 5,5

Debt/EBITDA:10,8

A теперь Tesla

P/E: 139,4

P/S: 13,1

EV/ EBITDA: 73,2

Debt/EBITDA: -0,3

На фоне дорогой и раскрученной Теслы старички автоиндустрии стоят не так дорого и при этом могут похвастаться хорошими финансовыми показателями. В отличие от стартапов, которые сотрясают различные скандалы (Nikola Motor Company, Lordstown Motors), у них есть необходимые ресурсы для трансформации своих производств.

Так что upside по акциям указанных компаний и прежде всего VW мне видится весьма неплохим.

Начинаем «трудовую неделю» обзором важных событий из области макроэкономики.

Закончился первый месяц 2 квартала 2021 г.

Несмотря на геополитическую нестабильность, фондовый рынок продолжил свой рост, а ФРС и ЕЦБ пообещали сохранить свои программы стимулирования и QE.

Одной из причин оптимизма можно назвать ускорение вакцинации в еврозоне. Напомним, чем быстрее закончится история с ковидом, тем быстрее восстановится глобальная экономика, а вместе с ней и цены на нефть…

Сезон квартальной отчетности в США пока радует: отчитались более половины компаний из списка S&P 500, по 87% из них квартальные результаты превзошли самые оптимистичные ожидания. На этой неделе свои результаты опубликуют такие компании, как Activision Blizzard, Cummins Inc, ConocoPhillips, Pfizer Inc, Lyft, General Motors, Uber Technologies, Anheuser-Busch InBev, ViacomCBS и Beyond Meat и множество других известных корпораций.

Главными событиями предстоящей недели будут публикации индекса деловой активности PMI в производственной сфере и сегменте услуг, торговых данных, а также данных по предпринимательской активности в США, Бразилии, Франции и Германии.

Несмотря на растущее инфляционное давление, доходность казначейских облигаций пока не представляет угрозу, но как долго это будет продолжаться?

Скорее всего, на фоне появления признаков восстановления мировой экономики доходность облигаций США будет расти, что может стать серьезным дестабилизирующим фактором для рынков. Очень внимательно следим за TNX.

Другим важным событием будет выступление РБА и Банка Англии, а также публикация ежемесячного отчета о рабочих местах в США.

Понедельник.

Будет опубликован индекс деловой активности ISM в производственном секторе США. Ожидается, что данные вырастут до 65,1 в апреле с 64,7 в марте.

Таким образом предполагается устойчивый рост базовой инфляции в 2022 г. Вопрос – насколько он будет значительным?

Выступит Пауэлл, но, учитывая его осторожные выступления в прошлую среду, сюрпризов не ожидается.

Скорее всего, волатильность на рынках будет умеренной, так как в Китае и Японии 3-5 мая – выходные, понедельник в Великобритании – государственный праздник.

Вторник.

Состоится заседание Резервного Банка Австралии. Изменений в политике не ожидается на фоне того, что задерживается кампания по вакцинированию.

Всё же, будет интересно посмотреть, что центральный банк скажет о резком росте цен на сырьевые товары, который должен вызвать инфляцию.

Будут опубликованы индекс производственных данных PMI в Великобритании и России, данные по торговому балансу Австралии, Канады и Великобритании. В конце дня выйдут данные по заводским заказам в США.

Среда.

Главным событием дня станет публикация индекса деловой активности в сфере услуг в еврозоне, Италии и Испании, и данных о занятости в частных компаниях США ADP.

Четверг.

Основное внимание будет уделено Банку Англии. На фоне быстрого восстановления ЦБ может анонсировать план снижения стимулирующих мер, чтобы избежать инфляционных рисков.

Будут опубликованы протокол заседания Банка Японии по денежно-кредитной политике, индекс деловой активности в сфере услуг Caixin, данные по заводским заказам Германии, индекс деловой активности в строительстве ЕС, решение ЦБ Турции и Великобритании по ставке и данные по занятости в США.

Короче, денек будет активный.

Пятница.

Выйдет отчет о количестве рабочих мест в несельскохозяйственном секторе в США (ожидается их рост до 950 тыс. по сравнению с предыдущими 916 тыс.), данные по торговому балансу Китая и промышленному производству Германии.

Выступит президент ЕЦБ Кристин Лагард.

Вывод?

Если геополитика не преподнесет нам сюрпризов, никакой драмы в целом по рынкам не жду – скорее всего, они «порадуют» нас болтанкой на месте.

А вот во 2 эшелоне на фоне тонкого рынка ожидаю концертов для фортепиано с оркестром. Обычно пока город спит, «мафия просыпается».

Сектор автопроизводителей является, пожалуй, одним из наиболее интригующих в традиционной промышленности. Интригующих и, по нашим оценкам, перспективных и недооцененных на текущем перегретом рынке.

Ниже представлено наше мнение по текущему состоянию сектора, а также топ-3 компаний, на акции которых имеет смысл обратить внимание.

Последствия пандемии (социальная дистанция и самоизоляция), скорее всего, останется в мире еще на продолжительное время. Кроме того, рост производства доступных широким массам электромобилей может также подстегнуть спрос. Плюс ко всему, сектор выглядит сравнительно дешевым по рыночным мультипликаторам.

Считаем необходимым сделать небольшую оговорку. Рынки сегодня очень неспокойны, волатильность высока, риски коррекции растут. В случае, если начнется обвал, участь эта не минует и автопроизводителей. Тут уж никто не посмотрит на «фундаменталку» или дешевизну по мультипликаторам. Это обстоятельство нужно принимать во внимание.

Каковы основные триггеры сегодняшнего автопрома? • Пандемия и самоизоляция. Введение и соблюдение новых общественных норм, таких как социальная дистанция и самоизоляция – позитивный фактор для производителей автомобилей. Отдельный человек или его семья при использовании автомобиля не взаимодействуют с другими людьми, что исключает даже теоретический шанс распространения вируса. И хотя есть вероятность, что влияние пандемии на жизнь человечества, скорее всего, будет ослабевать, последствия еще долго будут с нами. Стремление к минимизации риска заражения может стать сильным триггером для роста продаж автомобилей в 2021-2022 г. • Увеличение доли электрокаров – новая реальность. Тенденция к постепенному уходу от двигателей внутреннего сгорания (ДВС) и увеличению доли электрических и гибридных двигателей – ключевой момент в развитии мирового автопрома. С приходом в США к власти демократов во главе с Джо Байденом, эта тенденция усилилась и ускорилась. По оценкам ОПЕК, общий мировой автопарк в период между 2019 и 2045 гг. увеличится на 86% до 2,6 млрд автомобилей. При этом доля электромобилей вырастет примерно до 15-16%. • Рост конкуренции. Позиции таких производителей, как Tesla или Nio, по-прежнему будут сильны. Однако, они уже сейчас испытывают растущую и весьма серьезную конкуренцию со стороны крупнейших компаний, таких как Volkswagen, BMW, General Motors или Porsche. Кроме того, на рынок электрокаров стремятся выйти ведущие IT-компании, к примеру, Apple и Google. • Автомобиль – не роскошь, а продукт высоких технологий. Стремление технологических гигантов выйти на авторынок, с одной стороны, является риском для классических производителей. С другой стороны, этот фактор превращает автомобиль из средства передвижения в высокотехнологичный продукт. Автогигантам придется следовать за новой реальностью, и это будет, скорее всего, вопрос их выживания. Электромобили, авто нового поколения с ДВС, а также беспилотники будут представлять собой симбиоз автопрома с цифровыми технологиями, такими как: • Защита с помощью цифровой идентивикации; • Искусственный интеллект; • Интернет вещей (IoT); • Big data; • Блокчейн.

Есть мнение, что ряд классических производителей автомобилей готовы к тому, чтобы: а) отстоять свою долю рынка в борьбе с технологическими гигантами; б) выиграть у них конкуренцию, поскольку имеют огромный опыт в своей области, могут применить в ней высокие технологии. Большой вопрос, какой продукт в итоге окажется лучше для потребителя.

Каковы на сегодня ключевые риски автопрома? 1. Дефицит полупроводников. Крупнейшие мировые автопроизводители сталкиваются с потенциально серьезной нехваткой полупроводников, поскольку производители микросхем резервируют поставки для производства смартфонов, планшетов и игровых устройств. Этот риск является своего рода издержкой того факта, что современный автомобиль все больше и больше представляет собой высокотехнологичный продукт. 2. Приход на авторынок технологических гигантов. Действительно, Apple и Alphabet давно вынашивают планы создания и массового производства электромобилей и беспилотников.

Это – реальная угроза для традиционных производителей.

Кто является основным бенефициаром? Можно обратить внимание на ряд традиционных производителей, таких, как, например, Volkswagen, Stellantis или General Motors. Это своеобразный топ-3. В подобном выборе играют роль как фундаментальные факторы, так и стремление вышеупомянутых компаний делать акцент на новых направлениях (электоркары и беспилотники).

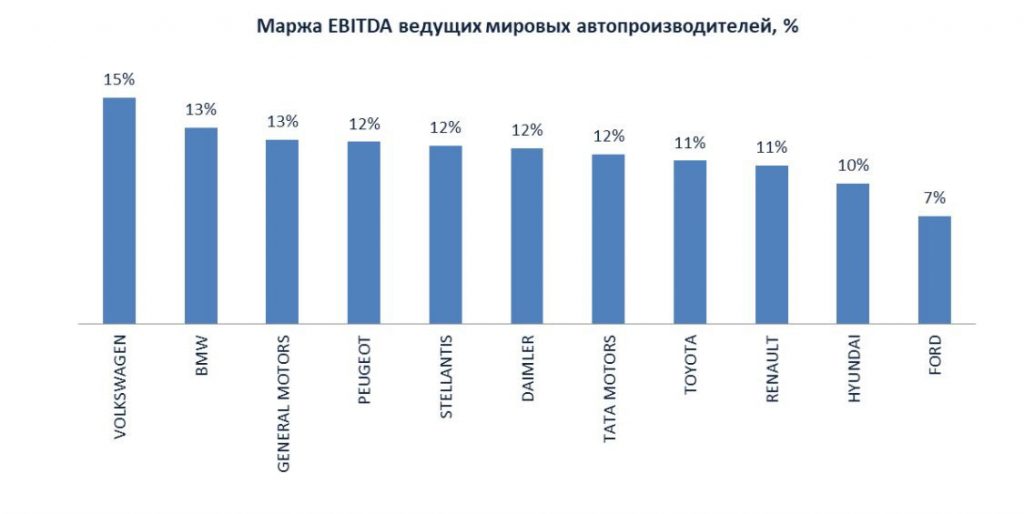

Рейтинг автопроизводителей

Volkswagen – входит в число крупнейших мировых производителей автомобилей. Основные достоинства: доступность продукции, высокая рентабельность (маржа EBITDA на конец 2021 г. ожидается на уровне 15%), плюс акции выглядят недооцененными по мультипликаторам. VW начал серийное производство полностью электрического ID.3, основным приоритетом компании является доступность нового авто по цене.

Stellantis – глобальный автопроизводитель, который включает в себя такие бренды, как Fiat, Chrysler, Dodge, Jeep, Maserati и другие. Акции выглядят существенно недооцененными по рыночным мультипликаторам по сравнению со среднеотраслевыми. Компания планирует предложить целый ряд полностью электрических или гибридных автомобилей до 2025 г., включая 10 новых моделей в 2021 г.

Маржа EBITDA ведущих мировых автопроизводителей

Кроме того, на рынке можно купить ETF, ориентированные как на традиционных автопроизводителей, так и на электромобили.

ETF, ориентированные как на традиционных автопроизводителей

Ключевые риски сектора автопроизводителей.

1. Дефицит полупроводников. Крупнейшие мировые автопроизводители сталкиваются с потенциально серьезной нехваткой полупроводников, поскольку производители микросхем резервируют поставки для производства смартфонов, планшетов и игровых устройств. Этот риск является своего рода издержкой того факта, что современный автомобиль все больше и больше представляет собой высокотехнологичный продукт.

2. Приход на авторынок технологических гигантов. Действительно, Apple и Alphabet давно вынашивают планы создания и массового производства электромобилей и беспилотников. Это – реальная угроза для традиционных производителей.

На улице – дикий холод. Это (уже позабытое за годы тёплых зим) погодное явление влияет на всех нас, грешных, заставляя кутаться в шубы и меньше находиться на улице. Что там насчет глобального потепления, кстати говоря?

Суровые морозы – не только у нас в стране и в странах Восточной Европы. Плохая погода добралась и до США. Она влияет не только на стоимость электроэнергии, но и на заводы GM, Ford, Toyota, Nissan.

GM остановила производство пикапов в Форт-Уэйне, штат Индиана, а также на трех других заводах. Погода существенно влияет на автомобильную промышленность. Различные автопроизводители вынуждены останавливать производство из-за низких температур, снега и льда, которые делают поездки опасными для рабочих, а дороги недоступными для поставщиков запчастей. В некоторых случаях отрицательная температура, лед или ветер могут помешать работе завода.

Ford Motor Co. закрыла производство пикапов F-150 и Transit Vans на целую неделю в Канзас-Сити, штат Миссури, сославшись на низкие температуры, препятствующие доступу природного газа.

Nissan North America заявила, что производство в первую и вторую смены на всех четырех производственных предприятиях в США временно приостановлено. У Nissan есть завод в Смирне, штат Теннесси, где производят шесть моделей автомобилей и несколько двигателей (работает 6700 человек). Он, как и три других объекта в Теннесси и Миссисипи, закрыт на утреннюю и дневную смены.

Вот такие удивительные новости.

Суровая зима вполне может привести и к росту цен на автомобили, и к дефициту некоторых моделей на рынке.

В недавних публикациях мы перечислили несколько компаний, которые работают в примерно тех же направлениях, что и всем известная компания Tesla.

Первой в списке значилась Nikola, которая до момента написания поста пережила огромное количество потрясений, правильная подача которых может вполне стать сценарием для занимательнейшего фильма.

В нашей публикации преследовалась цель лишь перечислить и кратко охарактеризовать компании «аналоги Tesla». Вместе с тем, тема Nikola потребовала гораздо большего времени для исследования. Многие читатели написали нам с просьбой осветить эту тему.

Начать стоит с упоминания основателя данной компании – Тревора Милтона, американского серийного предпринимателя. Для того, чтобы понять, кто перед нами, необходимо вернуться в 2009 г., когда Милтон основал компанию dHybrid по переоборудованию дизельных грузовиков на гибридные дизельно-газовые системы.

Вскоре после первых крупных заказов начались жалобы касательно несоответствия многим требованиям выполненных работ, в том числе это касалось безопасности. Попросту говоря, новые двигатели нуждались в значительных доработках. Милтон же параллельно с данными процессами занимался поисками покупателей своего бизнеса, и после успешной продажи, буквально через несколько месяцев покинул компанию.

Свежеиспеченному и «счастливому покупателю» такого бизнеса осталось наследство в виде выплат гарантийных платежей на сумму около $1,5 млн. Кроме того, компания по факту оказалась убыточной. В итоге dHybrid удалось закрыть лишь в 2019 г.

Милтон все эти годы уже вовсю занимался развитием своей новой идеи, все так же связанной с грузовиками на водородном топливе. Так возникла Nikola. Предполагалось, что к 2023 г. новая компания будет производить 35-50 тыс. грузовиков. Кроме того, в планах предприимчивого Милтона было построить сеть заправок и купить участок для постройки завода (начало строительства было запланировано на 2020 год).

Итогом всех обещаний стали бурные инвестиции в Nikola. Но настоящей «вишенкой на торте» было обратное поглощение Nikola компанией VectoIQ Acquisition, так называемой «blank check» shell.

Подобные компании создаются для сделок по слияниям и поглощениям. Они просто покупают другие компании и проводят листинг на бирже.

Так акции Nikola стали торговаться на Nasdaq, сначала небольшими объемами, но лиха беда начало.

Интерес рынка к новому проекту, замахнувшемуся на конкуренцию с самой Tesla, был велик. В период с 3 по 6 июня котировки взлетели на 150%, а рыночная капитализация достигла $36,1 млрд. Правда, «хайповать» долго не получилось, и уже к концу июля цена вернулась к $30, а к сегодняшнему дню упала до $17.

При этом, первое время по компании создавался весьма позитивный новостной фон: агентства писали статьи о перспективах, аналитики, давали рекомендации (даже JP Morgan!), оценивали и считали target price, опираясь на прогнозы Nikola. Так, к 2021 г. компания обещала получить первую выручку, а в 2023 г. выйти на 30-50 тыс. единиц техники, как мы уже сказали выше. Компании даже удалось заключить несколько крупных сделок, в том числе с самой General Motors.

Громом среди ясного неба стал отчет компании Hindenburg Research от 10 сентября, в котором раскрывались махинации Nikola и ее основателя. В частности, там были перечислены и приведены доказательства уловок, с помощью которых Nikola удалось незадолго до этого заключить контракт с General Motors. Чужие разработки, выдаваемые за свои, грузовики, не пригодные к использованию, больше похожие на выставочные макеты и многое другое.

Например, во время презентации грузовик Nikola не мог обеспечивать свои системы электропитанием.

Чтобы это скрыть, к нему просто подключили стороннее питание. При этом после презентации к доработке дефектов не преступали в течение года. Чтобы снять видео с демонстрацией работы грузовика Nikola, его скатили с небольшого уклона…

Nikola и ее представители все отрицали, однако Милтон на всякий случай ушел с поста главы компании. Акции подверглись жесткой распродаже, которая усугубилась истечением lock up периода, после чего сбрасывать бумагу в больших объемах начали инвесторы, участвовавшие в первичном размещении.

Что имеем на данный момент? Репутация Милтона испорчена, Nikola до сих пор ничего не производит, GM отказалась от сотрудничества, а акции NKLA от максимумов упали на 82%. Комиссия по ценным бумагам США (SEC) и Минюст инициировали собственные расследования произошедшего, которые еще не завершены.

Безусловно, инвесторам со взвешенным подходом к работе на рынке не стоит даже смотреть в сторону Nikola. С другой стороны, рынок знает примеры, когда «падающий нож» вдруг обретал второе дыхание. Шансы на возрождение? Правда, вероятно, уже без одиозного господина Милтона… Ничего исключать нельзя. Есть инвесторы с высоким аппетитом к риску, которые отслеживают подобные истории.

Но надо отдавать себе отчет, что риски здесь экстремально высоки.

В первую очередь, следует рассматривать компании, которые по-прежнему находятся под сильным давлением из-за коронавирусного кризиса, и котировки которых все еще в 2-3 раза ниже докризисных значений. В тоже время, следует понимать, что не все компании восстановятся до прежних уровней. Количество дефолтов на рынке уже превысило показатели 2008 года. Много дефолтов у энергетических компаний, нефтяников-сланцевиков, ритейлеров. Но есть и те, которые выстоят и займут может более выгодное положение в отрасли, ведь часть конкурентов уйдет с рынка. Задача в том, чтобы найти такие компании.

На что смотреть в первую очередь? На долговую нагрузку, драйверы для восстановления, на системную значимость компании и возможность ее поддержки. Факторов для анализа немало.

На многие подобные идеи не раз обращал внимание. Одна из таких компаний, на мой взгляд, Tata Motors (TTM US). Системно значимая машиностроительная компания Индии, относительно невысокий долг для капиталоемкой отрасли, обладает весьма привлекательным активом – Jaguar Land Rover. При этом, по мультипликаторам оценивается сейчас очень дешево.

Ни в коем случае не утверждаю, что акция значительно вырастет с горизонтом один-два года. Но это – неплохой кандидат. Держу в портфеле и пока доволен – позиция показывает свыше 25% прибыли. Кстати, акция достаточно волатильная и подходит для краткосрочных спекуляций также. Удавалось открывать «лонги» ниже и выходить с прибылью на краткосрочном горизонте длиной в неделю.

Поступило много вопросов о General Motors (GM US).

Читатели интересуются, насколько большой «апсайд» у акций компании в расчете на восстановление до докризисных уровней? На самом деле, не очень-то он и велик для наиболее известного автогиганта на рынке. «Всего» лишь около 30% осталось расти акциям до уровней середины февраля. Не забывайте, что автомобильный бизнес – один из серьезно пострадавших во время кризиса и восстановление продаж до докризисных уровней явно не будет очень быстрым. Также напомню и о значительной долговой нагрузке GM. История с долгом GM – это отголоски далекого кризиса 2008 года.

По моему мнению, есть гораздо более интересные идеи в автопроме на текущем рынке. О некоторых из них писал в канале ранее. В частности, про Tata Motors (TTM US), дочерней компанией которой является Jaguar Land Rover.

Некоторые компании сектора держу в портфелях сервиса по подписке BidKogan.

Вчера капитализация производителя электромобилей превысила совокупную капитализацию таких гигантов автоиндустрии, как Ford и GM.Tesla стоит свыше $87 млрд. А Ford и General Motors в совокупности – 85 млрд. Сколько автомобилей продает в совокупности Ford и GM? На порядок больше по сравнению с Tesla! Это не считая всех сопутствующих бизнесов. Совокупная выручка «старых» автогигантов составляет чуть более $300 млрд. У Tesla – в 12 с лишним раз меньше – $24 млрд. Да, у старых автогигантов значительный долг, который тянет их капитализацию вниз, но ведь с долгами далеко не все хорошо и у Tesla! Кстати, и Ford, и GM показывают прибыль последние годы, чего не скажешь о Tesla.

В чем же секрет Илона Маска и его компании? Полагаю, у него немало секретов, но такой сильный рост акций и капитализации может объясняться достаточно прозаически. Во-первых, Tesla продаёт не только электромобили, а мечту, этот самый концепт того, о чём писали фантасты и снимали кинофильмы в Голливуде. Во-вторых, модный ныне тренд на экологичность (не буду рассуждать здесь о проблемах утилизации батарей от электромобилей – где-то читал, что вред от этого окружающей среде наносится колоссальный). И, в-третьих, что самое важное, любая акция растет, так как ее покупают. А Tesla покупают. Покупают спекулянты на сильном росте, покупают «модники» на пиаре, покупают мечтатели о красивых идеях будущего И. Маска. Покупают в ее лице все, что угодно, но только не высокоэффективный бизнес, который приносит прибыль. Под эту категорию Tesla, на мой взгляд, пока не попадает. Именно поэтому капитализация выше, чем у крупнейших автогигантов США, на мой взгляд, выглядит пока не совсем оправданной.

Tesla как автомобиль мне очень нравится. И я с удовольствием принимаю все новые веяния и моду, в которых Tesla – безусловный лидер. Но есть в инвестиционной отрасли сухие цифры и расчеты. Согласно им, компания, скажем так, несколько переоценена. А может быть инвесторы и сильно рискуют, покупая ее сейчас. За таким ростом может последовать стремительный обвал.