Мосбиржа запустит вечный фьючерс на золото

Не очень ясно, зачем нужен вечный фьючерс, если есть GLDRUB_TOM. Может быть, дело в том, что он торгуется в валютной секции биржи?

Не очень ясно, зачем нужен вечный фьючерс, если есть GLDRUB_TOM. Может быть, дело в том, что он торгуется в валютной секции биржи?

? Московская биржа начинает торги фьючерсом на золото в российских рублях с 28 июня.

К торгам будут допущены контракты с исполнением в сентябре и декабре 2023 г., а также в марте и июне 2024 г. Тикер нового фьючерса — GL.

Друзья, всем привет!

Первым делом сегодня – итоги заседания ФРС.

Заседание это и правда было историческим. Базовую ставку решено было повысить на 50 базисных пунктов – до 0,75-1%. На такую величину повысили впервые за последние 22 года.

Рынок, кстати говоря, опасался повышения на 75 б. п. Этого не произошло. Как говорится, мелочь, но приятно. Все первый раз нервно выдохнули.

В ходе своего выступления Джером Пауэлл заявил, что «на паре ближайших заседаний» будут рассматриваться новые повышения ставки по 50 базисных пунктов. Согласно консенсус-прогнозу Bloomberg, ФРС предпримет аналогичный шаг и в июне, после чего снизит темпы повышения до 0,25 п. п. на каждом заседании до конца года – в результате к декабрю диапазон базовой ставки вырастет до 2,25-2,5%.

Я полагал ранее, что цель на конец года – 2-2,25%.

Давайте откровенно. И 2%, и 3% – это при инфляции 8,5%… Ну так… По идее, и до 5% довести можно. Вопрос: что тогда будет с американской экономикой?

Впрочем, еще не вечер. Могут по дороге, если рынки начнут к примеру осенью серьезно падать (я полагаю, так оно и случится), немного ослабить хватку.

В принципе, и это все было в рамках ожиданий. И здесь выдыхаем. Неприятно, но пока не так жестко, как могло было быть.

Теперь самое главное. Основная страшилка. Итак, барабанная дробь… с 1 июня регулятор начнет распродавать с баланса ипотечные и казначейские облигации – по $17,5 млрд и $30 млрд в месяц соответственно (сейчас баланс ФРС составляет $8,9 трлн). Через три месяца распродажу планируется ускорить до $35 млрд и $60 млрд в месяц.

В добавление к этому было сказано, что «сокращение баланса будет до тех пор, пока Комитет не решит, что остатки резервов находятся на достаточном уровне».

Опять же. Неприятная новость, но вполне ожидаемая.

Более того.

Во-первых, начнут с июня, а не мая.

Во-вторых, будут развлекаться этим делом постепенно.

Ускорение пойдет, по всей видимости, с августа или сентября.

Но жизнь посложнее любых конструкций. Могут за три месяца и передумать. Всяко бывает.

В последнее время все больше понимаешь: жить надо сегодняшним днем. А завтра… завтра многое может измениться. Так что «то ли ишак, то ли падишах», как говорил мудрый Ходжа Насредин.

Пока будут продавать с баланса «лишь» на $47,5 млрд ежемесячно.

Опасения были, что «сразу в карьер» ФРС начнет вливать в рынок в 2 раза больше.

Опять же, приятно. Точнее, не так неприятно, как могло бы быть. А значит, легкий позитив.

Говоря о злодейке – инфляции. Одной из основных причин сложившейся ситуации Пауэлл называл дисбаланс спроса и предложения, «связанный с пандемией и высокими ценами на энергоносители».

Тут ФРС просто красавцы. То есть «во всем виноват Чубайс» и события в Украине. Я, конечно, очень извиняюсь, а как же такой фактор как «вертолетные деньги» и количественное смягчение? А ничего, что суммарно за полтора года центробанки-эмитенты резервных валют напечатали более $11 трлн?

Красавец Пауэлл об этом видимо чуток позабыл.

Простим ему это. Мелочь-то какая… Но каков политик, а? Учиться нам всем надо. Красавец.

На пресс-конференции Джером Пауэлл заявил, что у ФРС есть все необходимые инструменты для контроля инфляции.

Ага. То есть я правильно понимаю, что если из-за геополитической сегодняшней и, возможно, завтрашней напряженности цены на продовольствие взлетят ещё, у ФРС и на это есть ответ. Интересно, какой? Картошку на огородах сажать пойдут? Или кабачки?

Что касается событий в Украине, ФРС указала, что их последствия для экономики США «весьма неопределенны». А мне, наивному чукотскому юноше, уже сейчас казалось, что даже ежику понятно – рост геополитической напряженности в регионе окажет серьезное воздействие на инфляцию и, кстати говоря, серьезно снизит деловую активность.

На этом фоне вполне понятна позиция главы Федерального резервного банка Сент-Луиса Джеймса Булларда повысить ставки до 3-3,25% по итогам года.

Но мы, естественно, с этим ястребом от финансов дружить не будем. Точнее, может и подружимся, если все продадим и закупимся путами на S&P.

Сказаны были также базовые и известные ранее вещи: экономика восстанавливается, зарплаты растут, а инфляция… ну да, слишком высокая. Да уж, инфляция 8,5% при таргете 2% действительно высоковата. Чего уж там. Зато экономика – на пять баллов.

Вывод. Как мы с вами и ожидали, Великий Маг от финансов не жестил.

Хотя мог вполне. Даже наоборот, выступил в роли всеобщего психотерапевта.

Важно: пока, судя по всему, ускорять темпы повышения ставки никто не планирует, несмотря на рекордную инфляцию за 40 лет.

Как отреагировал рынок? Как ему и следовало, вполне душевно.

Короче, как любил говорить великий финансист Карлсон, который живет на крыше: «Свершилось чудо. Друг спас друга!»

Надолго ли спасение? Думаю, нет.

Разумеется, пару деньков рынки могут порадоваться. Я даже не удивлюсь, если запала энтузиазма хватит и на неделю-другую.

А потом? А потом, как говорится в старом добром анекдоте, «природа возьмет свое».

А мы в произведем рокировочку в очередной раз. Вновь, очевидно, подкупим страховочных инструментов и продадим купленные накануне ряд позиций.

А что делать?

Рынки вполне могут попадать ещё и весьма душевно. И, разумеется, ждем возврата шортов. Они в этом году ой как пригодятся.

Получаю много вопросов относительно расхождения цен на фьючерсы на золото и серебро, торгуемые на Мосбирже, и их глобальными аналогами.

В мире разница между декабрьским фьючерсом и текущей ценой не превышает 1% ни по золоту, ни по серебру; у нас по серебру эта разница достигает 15%. По золоту сейчас около 2%, но на прошлой неделе тоже превышала 6%.

Забегая вперед, скажу, что это прямое следствие разрыва связей с миром. И, таким образом, исчезновение возможностей для прямого арбитража с мировыми ценами. Когда наша песочница оторвана от мировой, в ней могут происходить самые странные явления природы.

На экспирацию наших фьючерсов цены должны сойтись с мировыми? Да, это предусмотрено спецификацией контрактов.

В чем дело? Почему так высок спрос именно у нас? И почему ни маркет-мейкеры, ни другие участники не хотят воспользоваться возможностью для гарантированного заработка?

Насчет спроса могу только предполагать. Например, покупка физического золота может служить альтернативой покупке валюты. Золото котируется в долларах, значит, цена слитка привязана к доллару, и так можно защищаться от ослабления рубля. Важно понимать, что здесь речь именно о физическом золоте.

С фьючерсами все немного иначе. Возможно, среди частных инвесторов не все понимают специфику торговли фьючерсами на Мосбирже, ошибочно полагая фьючерс неким аналогом физического металла.

При этом, чем ниже ликвидность в песочнице, тем дальше такой частный спрос может отклонить цену от «нормы». Не исключаю, что именно поэтому в серебре отклонение больше, чем в золоте.

Почему маркет-мейкеры (или еще кто-то) не продают фьючерсы, если через несколько месяцев цена неизбежно вернется к справедливой?

Во-первых, мы уже говорили, что арбитраж невозможен. Можно продать фьючерс на Мосбирже, но нельзя купить аналог на Западе. Или хотя бы золотой ETF. Без второй ноги продажа фьючерса даже по соблазнительной цене очень рискованна.

Можно было бы попробовать купить физическое золото или серебро против продажи фьючерса. Но и здесь есть пара проблем.

Для того, чтобы купить что-то нужны деньги. Ставки сейчас кусаются, и даже 15% разницы с текущей ценой физического серебра может быть недостаточно, чтобы покрыть расходы на фондирование и спред покупки/продажи физического серебра.

И не стоит забывать о возможности резкого взлета цен на фьючерсах с последующим маржин-коллом и закрытием позиции по плохой цене. Никелевые трейдеры в Лондоне могут многое об этом рассказать.

В песочнице экстремальные движения даже более вероятны.

Если торговля российскими акциями также разделится на внешнюю и внутреннюю, то и по ним тоже можно будет ждать много интересного.

Золото: время пришло?

Многие считают золото защитным активом. Мол, когда рынки хмурятся, нужно бежать в золото и сидеть там. Это и так, и не так одновременно.

Во-первых, на рынке никогда не нужно бежать. Попасть под влияние толпы бывает иногда очень опасно.

Во-вторых, если и уходить в защитные активы, то не на всю «котлету». Ведь часто бывает, что рынок попадает-попадает, да и отрастет.

В-третьих, вовсе необязательно, что самая лучшая защитная гавань – это именно золото. Надежные суверенные и корпоративные облигации, неповоротливые акции пищевых гигантов, да и агрессивные «шортовые» ETN (SDS, TZA, VXX) здесь также могут быть уместны. Главное не перебарщивать с пропорциями.

Можно даже сказать, что побег в золото от беспокойства на рынке – это, в какой-то степени, пережиток прошлого. В прежние времена выход в кэш в период кризиса мог не обеспечивать безопасности, потому что могли разоряться банки, брокера. Физическое золото в надежном месте давало больше гарантий.

Сейчас таких рисков меньше, и золото скорее выступает как один из активов с определенными свойствами. Во время современных кризисов ликвидности падает все – и золото, и облигации, и самые надежные акции летят в тартарары несколько дней. Лишь вышеупомянутые агрессивные ETN взлетают в небеса. Правда, такие моменты на рынке – редкость.

Вчера на рынках было очень неспокойно.

Про настоящее падение говорить пока рано, но в целом ситуация напряженная.

Именно поэтому золото по цене ниже $1800 за унцию, по нашему мнению, в моменте может быть интересно. Ведь функция защиты от инфляционного обесценивания денег у золота остается. Она не теряет своей актуальности, даже когда за эмоциями от волнений на рынке видится более далекой и менее значимой.

В последние годы рыночные неприятности обычно приводили к послаблениям от регуляторов, которые подпитывали инфляционные ожидания. Сейчас это может вылиться в смещение риторики ФРС в сторону затягивания сворачивания стимулов на фоне роста неопределенности.

Вряд ли стоит ожидать, что Пауэлл и компания отреагируют на вчерашнее падение уже на текущем заседании, но исключать намеков на их обеспокоенность ситуацией нельзя. Если падение затянется, то отреагировать придется. А весь их инструментарий, по сути, сводится к одному простому и надежному методу – увеличить обороты печатного станка.

Часть денег традиционно может начать перетекать во фьючерсы на желтый металл, а также в акции золотодобытчиков. И вчерашние тенденции, когда рынки падают, а золото торгуется в небольшом плюсе, подтверждают этот тезис.

Воспользовавшись этим соображением, в конце прошлой недели мы увеличили позиции в таких компаниях, как «Полюс» (PLZL RX), «Полиметалл» (POLY RX) и Petropavlovsk (POGR RX) в портфеле «Российские активы» . Причем, первые два показывали снижение на протяжении почти 10 торговых сессий подряд.

Спекулятивный ход оправдал себя: к уровню покупки данные бумаги прибавляют +4%, +1% и +6% соответственно. Petropavlovsk, обладая высоким beta, показывает опережающий рост.

Не исключаем, что золото еще покажет себя на среднесрочном горизонте.

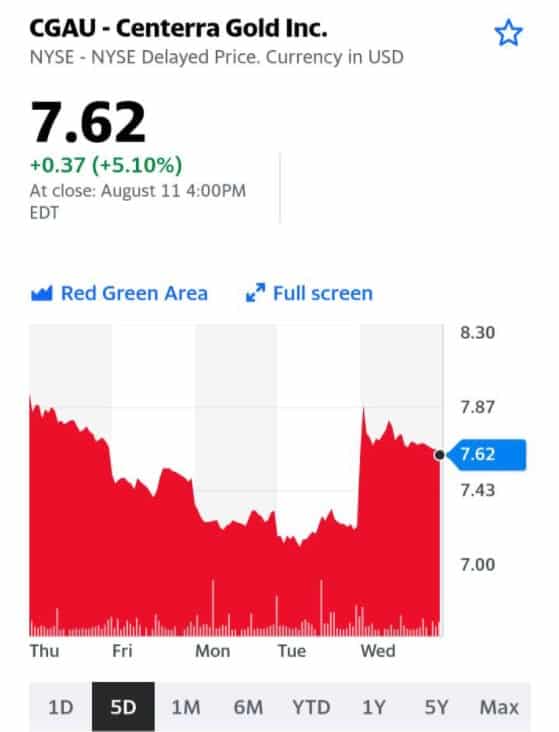

Centerra лишилась рудника

Новость, связанная с золотодобывающей канадской компанией Centerra, прошла практически незамеченной. А зря.

Киргизия решила окончательно национализировать крупнейший золотой рудник Кумтор, после долгого владения компанией из Канады. История началась еще в мае, когда одна из крупнейших компаний по золотодобыче лишилась доступа на шахту. В среду Комитет безопасности страны заявил о начале процесса аннулирования соглашения и о выявленных фактах «крупномасштабной коррупции».

Рудник является одним из ключевых предприятий в Киргизии, на его долю приходится 12.5% ВВП страны.

Centerra еще в мае признала, что больше не контролирует рудник Кумтор. Во время представления финансовых результатов за 2 квартал во вторник компания сообщила, что перевела его в статус «прекращенных операций». Убыток от смены контроля над рудником составил $926,4 млн. Канадская компания понесла убытки от потери Centerra, что привело к падению в период апрель – июнь выручки и EPS в сравнении со 2 кварталом 2020 года на 50% и 51%, соответственно. Но кэш на балансе вырос в 4.2 раза до $882.9 млн, а долги (Total Debt) сократились на 37% до $13 млн. При этом в компании планируют увеличить производство золота на оставшихся рудниках. По планам производство золота в 2021 году составит от 270 000 до 310 000 унций, а в 2022-2023 годах увеличится до 380 000-430 000 унций.

Считаем компанию существенно недооцененной по мультипликаторам в сравнении с ведущими игроками Barrick Gold, Newmont Goldcorp, Kinross Gold, а также отечественными Полюсом и Полиметаллом.

Будем внимательно смотреть за ее динамикой, ведь золотодобывающие компании все еще остаются перспективной отраслью для тех, кто хотел бы перестраховаться.

Котировки акций Centerra Gold Inc. (CGAU)

Рынок труда США восстанавливается, потому есть шанс услышать намеки на сокращение программы QE. Или по крайней мере сроки, когда оное начнется.

Рынок, разумеется, нервничает по данному поводу.

Опять немного подскочила доходность десятилеток UST.

Проседают цены на драгметаллы. Немного укрепляется доллар в мире.

Короче… инвесторы волнуются.

Я не думаю, что рынки сильно просядут, даже если Пауэлл и намекнет на некие действия в будущем.

Для того, чтоб выкупить упавшие хорошие идеи, ликвидности вполне достаточно.

Полагаю, основная задача американских монетарных властей проста – не навредить.

По моему мнению, речь будет очень обтекаема и осторожна.

Но это мои предположения.

К вечеру узнаем точно.

Доброе утро, друзья!

Европейские «партнеры» устами председателя ведущей фракции Европарламента — Европейской народной партии — Манфреда Вебера обозначили потенциальные наказания России в случае эскалации конфликта.

«Время дозированных санкций в таком случае минует. Масштабное замораживание счетов олигархов или отключение России от SWIFT должны стать реальными вариантами в случае эскалации», — заявил он.

Ну и, естественно, как без «Северного Потока 2»? Его строительство тоже предлагается срочно остановить. В принципе, ничего оригинального.

Осталось понять следующее:

1. Более точное определение слова «эскалация». Что это? Стрельба со всех сторон? Активная стрельба? А сейчас стрельба, что, пассивная? Или это будет вольная трактовка в зависимости от пожеланий трудящихся. Что-то мне подсказывает, имена этих «трудящихся» известны.

2. «Масштабное замораживание счетов олигархов». Извините, а можно конкретнее? Олигарх, это тот, у кого на счету миллиард? Или миллион? И вообще, это те, кого мы знаем, или что-то новенькое? А любой бизнесмен – олигарх, или через одного? Я к тому, что для Швондера, к примеру, любой НЕПман был олигархом, «Деньги же честным трудом заработать невозможно». Швондеры мыслят только так.

3. А решение об отключении от SWIFT кто принимает? Это же, по сути, международный кооператив с огромным количеством участников.

Упоминается в речи парламентария и про ухудшение здоровья основателя ФБК. Будто сейчас у Алексея со здоровьем полный порядок… Еще один крайне туманный критерий. Вопросов, на самом деле, много.

С другой стороны, задача парламентария какая? Правильно – очки зарабатывать. То есть периодически открывать рот и говорить что-то важное, нужное и ооочень актуальное. По принципу «я тут сказал, а вы думайте».

Рубль на все это пока не очень реагирует, золото – не растет… Доллар, который всегда укрепляется, когда в мире становится чуть страшнее, чем обычно, тоже пока особо никуда не собирается.

Мораль: большие деньги пока выжидают.

Если быть совсем точными, рубль продолжает немного снижаться, однако колебания пока не представляются значительными. Инвесторы привыкают… Хотя немного нервничают, чего греха таить.

А насчет того, каких приветов в виде санкций стоит ждать, все равно пока не угадаем. Хотя назначение в Вашингтоне нового уполномоченного по делам России немного успокаивает. Вроде как, откровенные глупости не планируются… И на том, как говорится, спасибо.

Практически убежден, что ситуация потихоньку нормализуется. Политики нынче склонны договариваться буквально в последний момент. Если, конечно, это нормальные политики, а не выведенные в результате отрицательного отбора.

Одно лишь напрягает: есть такая штука – самораскручивающаяся логика развития событий, когда после «А» всегда идет некое «Б». И вот это – по-настоящему опасно.

Как мы и предполагали, апрель дает инвесторам возможность весьма неплохо заработать. Пока даёт.

Хорошие новости – со всех сторон, несмотря на продолжающиеся в ряде стран локдауны.

МВФ повысил прогноз по темпам восстановления мировой экономики с 5,5% до 6%. В основном это связано с ожиданиями бурного восстановления экономики США.

Мы с вами предполагали, что в апреле индекс S&P достигнет уровня 4100-4200. Пока все по плану.

Немного снижается доходность по американским десятилеткам. Уровень в 1,75 не пробит и доходности вернулись на уровень 1,66. Это неплохо.

Уже несколько дней вновь растёт курс евро относительно доллара. Доллар, в свою очередь, несколько просел относительно иных базовых валют.

На все происходящее моментально отреагировали цены на драгметаллы.

Приятно. Мы с вами предполагали, что просадка цен на золото временна, и стоит подумать об увеличении позиций.

В новом сертификате, который как раз недавно стал торговаться на швейцарской бирже, доля производителей золота и серебра достигает примерно 10% от стоимости активов. Вполне возможно, еще увеличится. (По всем вопросам относительно сертификатов ).

Индекс волатильности на своих минимальных значениях.

Что дальше?

Пока, очевидно, глобальный тренд вверх сохранится.

Впрочем, мы с вами понимаем: чудес не бывает. Рынок обязательно предоставит возможность особо нервным своим обитателям существенно попереживать.

Пока per aspera ad astra.

Я бы обратил внимание читателей на первую часть этого выражения. PER ASPERA. Слишком долго чудеса не длятся.

Полагаю, что конец апреля и ОСОБЕННО май такими безмятежными УЖЕ НЕ БУДУТ.

Несколько слов о золоте.

Есть такой закон: если журналисты пишут, что все пропало (по той или иной тематике), это значит одно – самое время подумать об увеличении позиций.

И вот пожалуйста… Золото.

Снова не в моде.

Я воспринимаю это как приглашение к обеду.

Потому как когда оно снова будет в моде – покупать уже будет поздно.

Позиции по акциям золотопроизводителей мы спокойно и неторопясь увеличивали на просадках.

Надеюсь в ближайшее время данная стратегия позволит насладиться результатами.

Буду очень рад, ибо это одновременно сможет улучшить доходность и нового инвестсертификата.

Акций золотопроизводителей в составе его активов достаточно.

Вчера рынки сохраняли некоторый негатив на фоне проблем хедж-фонда Archegos Capital Management и последующих просадок акций Baidu, Discovery, GSX Techedu и акций банков Credit Suisse, Nomura, Goldman Sachs и Morgan Stanley, выступающих брокерами хедж фонда.

Конкретно эта история, скорее всего, затронула ограниченное число инвестиционных банков и не сказалась на всей финансовой системе. Да и рынки уже не обращают внимания на проблемы фонда, сохраняя сдержанный нейтралитет.

· Американские индексы остаются более-менее стабильными со вчерашнего дня.

· Доходность UST-10 вчера достигла 1,776%, но с тех пор снизилась и с утра колеблется выше 1,73%. Тут дело в росте инфляционных ожиданий инвесторов.

· Драгметаллы продолжают падать. Например, к 8 утра стоимость золота почти достигла месячных минимумов.

Слабость рынка драгметаллов наверняка у многих вызывает беспокойство. Почему цены проседают вновь?

Казалось бы, уже пора разворачиваться (по золоту пробита граница 1700, сейчас уровень 1680), но, тем не менее, цены упорно снижаются. Разве инфляция закончилась? Разве золото перестало быть антиинфляционным инструментом?

Основная причина всего происходящего – это укрепление доллара по всему миру, которое провоцирует падение цен. Ситуацию усугубляет рост доходности по американским трежерям, которые являются во многом альтернативой золоту.

В чем загвоздка? Современный инвестиционный мир – это борьба альтернатив. Пока в этой борьбе золото проигрывает. Я полагаю, что тренд как на укрепление как доллара, так и слабости драгметаллов, будет недолгим. В конце концов, куда должны пойти большие деньги?

В крипту? Сомневаюсь, хотя сейчас крипта оттягивает на себя то, что всегда доставалось рынку драгметаллов.

В американские трежеря? Их доходность по-прежнему в районе 1,7%, а это недостаточно, чтобы дать нормальную альтернативу (хотя это уже что-то, по сравнению с 0,5% ранее).

Рынок акций? Да, без сомнения, поэтому он и растёт. Туда идут большие деньги.

Недвижимость? Да. И она растёт бешено. Люди сегодня предпочитают хранить деньги в квадратных метрах, нежели в золоте. Полагаю, что недвижимость сегодня во многих странах настолько сильно переоценена, что инвестиции в неё могут несколько приостановиться.

А “мода” на драгметаллы, скорее всего, вернётся достаточно быстро.

Кстати, золото снижается, а платина и палладий стоят на месте. И при любой возможности пытаются как можно быстрее отскочить.

Как я уже писал, драгметаллы дешевеют, в первую очередь, из-за дорожающего доллара. А укрепление доллара, на мой взгляд, это не самый долгосрочный тренд. Доллар растет, потому что экономика США выходит из кризиса энергичнее, чем, например, запаздывающая экономика Еврозоны. Когда-то заболеваемость стабилизируется по всему миру и тренд поменяется. Более того, крепкий доллар не выгоден США и они будут делать все, чтобы он не укреплялся, так как это тормозит экономический рост. Полагаю, что достаточно скоро качели уйдут в другую сторону. И вслед за ними и стоимость драгоценных металлов.

Мое мнение: текущие просадки – дань моде, и это ненадолго. Спокойно держу фьючерсы на платину, не собираюсь продавать акции золотодобывающих компаний. Более того, в ближайшее время буду увеличивать их объемы.

После вчерашнего открытия американского рынка мы наблюдали распродажи индексов, драгметаллов, казначейских облигаций. День прошел под знаком душевной распродажи.

Во многом это объясняется проблемами хедж-фонда Archegos Capital Management, который имел крупные позиции в акциях Baidu, Discovery и GSX Techedu. Из-за распродаж все эти акции падали стремительными двухзначными темпами.

Значительно просели и акции банков, которые выступали брокерами фонда и были вынуждены закрывать позиции:

– акции Credit Suisse и Nomura за сутки потеряли более 13%;

– Goldman Sachs и Morgan Stanley за последние 5 дней потеряли около 4%.

Негатив инвесторов распространился и дальше – упали цены американских казначейских облигаций, а проценты по ним, соответственно, выросли. Со вчерашнего дня доходность UST-10 прибавила 10 б.п. (с 1,64% до 1,74%). Доходность 5-летних поднялась до 0,9% – это максимум с начала 2020 г. При этом золото с предыдущего дня просело почти на 1%, серебро – на 1,2%.

Надолго ли сохранится всеобщий негатив? Пока думаю, что вряд ли. Проблемы дефолта хедж-фонда – это серьезно, но, к счастью, не глобально. Более того, индекс волатильности американского рынка при всем этом остается в районе месячных минимумов, а значит, страха нет. Поэтому и распродажи в скором времени, вполне возможно, должны прекратиться. По-прежнему ожидаю волатильного, но позитивного апреля.

Что касается фонда, который распродавал на днях свои активы… Чуть позже поговорим об этом очень подробно. В данной ситуации меня больше волнует даже не судьба несчастного Билла Хванга, а вопрос – как банки, устраивающие нам, простым смертным, настоящий террор на тему не совсем четко оформленной бумажки, объясняющей транзакцию на 2 или 3 тысячи долларов, промахнулись на миллиарды?!

Если такое возможно, и мы со всей очевидностью узрели «гениальную» систему риск-менеджмента в крупнейших мировых инвест домах, не повторится ли подобная ситуация, только в гораздо больших масштабах, в дальнейшем? Не получится ли так, что в результате непрофессионализма и алчности банкиров, мир в очередной раз столкнется с кризисом, как это было в 2007-2008 гг?

Ведь в итоге за все заплатят не они, но мы с вами.

Этим, в частности, обусловлена слабость рынка драгметаллов.

Хорошие макроэкономические данные привели к росту доллара США по отношению ко всем основным валютам.

Короче говоря, американцы встали на коня и не собираются с него слезать. Другими словами, восстановление в США идет полным ходом.

70% американцев в возрасте 65 лет и старше получили по крайней мере одну дозу вакцины против COVID-19, причем более трети всего взрослого населения получили свою первую прививку.

Предприятия вновь открываются, а экономическая активность ускоряется.

Интересный факт: хотя инвесторы и покупали доллары, акции вверх не росли. Одной из причин стали вчерашние комментарии председателя ФРС Пауэлла, что они будут постепенно отказываться от ежемесячных покупок облигаций по мере того, как экономика продолжает улучшаться. В настоящее время ФРС покупает облигаций на 120 миллиардов долларов в месяц.

Совет управляющих Федеральной резервной системы объявил в четверг, что временные и дополнительные ограничения на дивиденды банковских холдинговых компаний и обратный выкуп акций, действующие в настоящее время, для большинства компаний прекратятся после 30 июня, после завершения текущего раунда стимулирования. Фирмы с уровнем капитала, превышающим требуемый для стресс-теста, больше не будут подпадать под дополнительные ограничения с этой даты. На фирмы с уровнем капитала ниже требуемого стресс-теста по-прежнему распространяются ограничения.

Обычно рост доллара в мире приводит к стагнации рынка драгметаллов, проседаниям рынков акций и коммодитиз. На этот раз наиболее пострадавшая сторона – это рынки драгметаллов.

Как долго продлится данный тренд?

Полагаю, укрепление не продлится долго. Почему? Потому что такое укрепление не выгодно самим американцам. Излишне крепкий доллар не способствует ни росту американского экспорта, ни подъёму американской экономики.

Думаю, что очень скоро мы услышим голоса из Штатов: нужно бороться с валютными манипуляторами. Под «раздачу» могут попасть многие. Все те, кто противодействуют излишнему укреплению национальной валюты.

По моему мнению, рост курса доллара ограничен 2-3% максимум. Далее качели пойдут в другую сторону. Ожидаю, что в апреле курс доллара снова вернётся относительно евро на более комфортные для всех, прежде всего для тех, кто работает на рынке драгметаллов, уровни – 1,19-1,21.

Котировки золота

Котировки серебра

Котировки платины

Индекс DXY – доллар относительно других валют.

Заявки на пособия по безработице в США упали до самого низкого уровня с начала пандемии: 684 тыс. на прошлой неделе по сравнению с 781 тыс. заявок неделей ранее.

Данные в очередной раз подтверждают, что экономика США стремительно восстанавливается. И это с учетом того, что эффект от пакета Байдена в $1,9 трлн только набирает обороты.

Новости были неожиданно позитивными для рынка, который прогнозировал 730 тысяч заявок.

Реакция рынка на это весьма необычная.

С одной стороны – позитивная. В течение часа после выхода данных EUR/USD временно пошел вверх, а золото в течение часа после выхода данных прибавило 1%.

Но, с другой стороны, основные фондовые индексы США открылись снижением, несмотря на оптимистичные макроэкономических данные из США. Ухудшение настроений инвесторов демонстрирует и постепенный рост индекса волатильности.

Не исключаю, что столь неоднородная реакция рынка связана с тем, что позитивные данные по рынку труда обостряют инфляционные риски, которых инвесторы нынче очень опасаются. Более того, весьма нестабильная ситуация на EM, вероятно, эти опасения усугубляет.

Не так давно мы писали о том, что еще одна российская золотодобывающая компания планирует публичное размещение на Мосбирже.

Речь идет о GV Gold, которая больше знакома широкому кругу российских инвесторов по названию «Высочайший».

Проанализировали компанию немного глубже, и своими выводами спешим поделиться с подписчиками.

Для начала о позитивных моментах.

1. Эффект новизны.

По сути, на российском рынке торгуется 3 наиболее ликвидных «золотых» акции: «Полюс», «Полиметалл» и Petropavlovsk. Третий эшелон (например, «Лензолото») в расчет не берем. Новая компания может вызвать спекулятивный интерес на вторичных торгах, как это было, к примеру с Petropavlovsk.

2. Сильные финансовые результаты в 2020 г.

Благодаря росту цен на золото, GV Gold в прошлом году увеличила выручку на 41% – до $471 млн. Рентабельность по EBITDA составила 53%, что вполне сопоставимо с ведущими российскими золотодобытчиками.

3. Низкая долговая нагрузка.

Чистый долг GV Gold на конец 2020 г. составил около $191 млн. Соответственно отношение чистого долга к EBITDA было на уровне 0.8x. Другими словами, компания без особых трудностей обслуживает свои обязательства.

4. Высокий уровень дивидендных выплат.

Компания имеет одну из наиболее привлекательных дивидендных политик в отрасли, предусматривающую выплаты в размере 40% от EBITDA при условии, что долговая нагрузка не превышает 1,5x.

5. Высокое качество запасов.

По данным компании, запасы золота по классификации JORC составляют около 5,3 млн унций (срок отработки около 19 лет). Таким образом, если брать нижнюю границу предстоящего IPO, компания оценивается по EV/Reserves на уровне 300х по сравнению с 400х в среднем по компаниям РФ. Кроме того, GV Gold владеет еще 34 лицензиями, так что потенциал для расширения ресурсной базы существует.

6. Дисконт по мультипликаторам.

Если взять нижнюю границу ценового диапазона размещения, то IPO GV Gold может состояться с дисконтом на уровне 25% по отношению к российским аналогами.

Теперь коснемся рисков.

1. Низкие цены на золото.

По этой причине интерес инвесторов к данному IPO может быть в итоге не таким высоким, как ожидается. Однако, эффект может быть и обратным – когда еще покупать акции золоторудной компании, как не в период низких цен? Есть шанс, что они вырастут, а вслед за ними и котировки акций.

2. Рынки волатильны.

Новый виток обострения отношений США и РФ, а также угроза более жестких санкций, оказывает давление на российский фондовый рынок. На этом фоне многие инвесторы, особенно из числа нерезидентов, предпочитают оставаться в стороне и не совершают активных действий на рынке.

Какие делаем выводы?

В целом, судя по всему, нам предстоит интересное размещение.

Участвовать или нет? Здесь каждый решает сам, мы пока продолжаем анализировать рынки и примем решение ближе к IPO GV Gold.

Фондовую Америку поддержали вернувшиеся вчера на рынок покупки трежерей.

Стремительный забег доходностей вверх потихоньку начал успокаиваться.

Все… кипиш закончился?

Пока сомневаюсь.

Основные американские индексы – S&P500 и Dow Jones – укрепились на 0,7% и 0,32% соответственно. Лучше всех вырос NASDAQ, который прибавил за день больше 1%.

Надолго ли задержится на рынках такой позитив?

Посмотрим. Как уже не раз писал, все сейчас внимательно следят за доходностью десятилетних казначейских бондов. При этом, вышедшая вчера статистика по перепродажам домов оказалась не очень вдохновляющей, позитив от принятого пакета помощи экономике США уже отыгран… То есть триггеров к дальнейшему росту осталось не так уж и много.

Интерес вызывает только обсуждение нового, теперь уже инфраструктурного пакета на многие триллионы долларов.

В глубине души жду неплохого продолжения роста рынков. Цунами из денег – это все-таки серьезно.

Драгметаллы сегодня снижаются.

Продолжает сползать золото – уже 1735, чуть сильнее падает серебро, туда же отправляются и платина с палладием, и даже медь.

На нефтяном рынке также коррекция – нефть Brent снизилась на 1% до уровня $63,93.

Доллар США продолжает укрепляться относительно рубля. Сегодня мы впервые за месяц перешагнули отметку в 75 руб. да 1 доллар. О причинах такой динамики выше уже .

Что имеем с гуся? Рынки по-прежнему нестабильны. Основные позитивные триггеры отыграны. При этом огромная масса ликвидности пока никуда не делась. Именно благодаря ей мы уже довольно давно не видели на американском рынке настоящую коррекцию – рынок падает максимум на 5%, и раз за разом быстро отскакивает назад.

Продолжаем следить за американскими трежерями, которые крайне чутко реагируют на малейшие новости о прогнозах по инфляции. Полагаю, основной фокус сегодня именно на этом.

1) В чем разница между бумажным золотом и слитками или акциями золотодобытчиков?

2) Что может лучше защитить от инфляции?

3) Какие плюсы и минусы у каждого из вариантов?

Продолжаю получать сообщения с такими вопросами. Думаю, будет нелишним снова на них ответить.

Начнем с главного. Сохранило ли в наш век золото функцию защиты от инфляции (разрушения стоимости бумажных денег)?

На наш взгляд, сохранило. Можно спорить, лучший ли это инструмент, ведь в какой-то момент золото может быть относительно дорогим, а другие инструменты, вроде серебра, меди, алюминия, или тех же акций – относительно дешевле. Но это уже конкретная рыночная ситуация, а сам инструмент – слитки или акции золотопроизводителей – непринципиален.

В чем разница, и какие есть плюсы и минусы?

Здесь возникают вопросы удобства, комиссий и рисков разного рода.

«Бумажное» золото, вроде фьючерсов или ETF, наиболее удобно в плане транзакций. Они быстрые, дешевые. Фьючерсы дешевле, но они же самые рискованные в плане волатильности. К тому же надо помнить их периодически продлевать…

ETF за небольшую плату берет это на себя. Главный риск здесь связан с финансовой системой в целом и ее частными проявлениями. Проблемы теоретически могут возникнуть у брокера, через которого вы работаете, у провайдера ETF… Проблемы решаемые, но не очень приятные.

Главный риск – это коллапс всей финансовой системы, который непонятно, как будет выглядеть, и от этого кажется еще страшнее. В любом случае, должны возникнуть проблемы с изъятием своих денег. Многие сейчас склонны преувеличивать опасность апокалиптических сценариев, от чего растет недоверие к системе в целом.

Когда нет доверия системе, свою рубашку хочется держать ближе к телу. Физическое золото веками сохраняло ценность и будет сохранять ее впредь, что бы ни происходило. Отсюда желание держать свои сбережения при себе, в виде слитков, монет и т.д.

Но и с этим есть сложности:

1. Ликвидность. Покупка и продажа физического золота – это всегда больше времени и комиссий, чем в случае с «бумажным» вариантом.

2. Объем. Если речь идет о небольших суммах, то можно и дома держать несколько унций или десятков унций. У конспирологов больше обычно нет, видимо, поэтому у них такой способ и популярен.

С более серьезными суммами возникает вопрос банковских ячеек, которые стоят денег и в какой-то степени тоже несут системный риск. Еще один весьма существенный расход – это страхование физического золота. А то ведь не ровен час…

Стоит ли тогда с этим связываться? Просто приятно приходить и смотреть на свое золото? Как бы тут в Кащея не превратиться ?

Отдельно про акции золотодобытчиков.

Цена акций золотодобытчиков – это функция цены золота. Но, как правило, нелинейная. Даже если брать чистых золотодобытчиков, которые копают только золото и ничего больше (а таких среди крупных почти нет), их прибыль не пропорциональна росту стоимости золота по многим причинам. Обычно, при росте цен на золото она растет быстрее самого золота.

Лучший ли это вариант страховки при росте инфляционных ожиданий? Тоже не факт. Тут имеет значение и текущая цена акции (она может быть уже дорогой относительно будущих прибылей), и специфические риски компании, и ряд других аспектов.

Да и при снижении инфляционных ожиданий в обратную сторону все пойдет быстрее, чем с самим золотом. Другими словами, это скорее инвестиции на рынке акций, чем защита от инфляции в чистом виде.

При этом, если в текущей цене еще не заложен будущий рост цен на золото, то акции золотодобытчиков могут быть интересны и как защита от инфляции.

Резюмируя, инвестиции в золото через покупку акций золотопроизводителей:

– Ликвидны.

– Несут в себе очень высокую корреляцию с ценой золота.

– Через дивиденды несут в себе дополнительный денежный поток. Это огромный плюс.

– Если акции недооценены, у них возникает дополнительный рычаг для роста. Однако есть и обратная сторона, акции могут быть переоцененными.

– Несут дополнительные риски – риски компании.

Я предпочитаю именно этот вариант. Но… на вкус и цвет

Появилась новость о том, что Coursera выходит на IPO.

Очень жалею, что закрутился и не пошел на pre-IPO этой компании. Не скрою: звали.

Думаю, те, кто поучаствовал в pre-IPO, сегодня не жалеют. Могут и 100% за полгода получить. Не удивлюсь.

Респект.

В данной ситуации оптимизм мне внушает APEI (American Public Education), довольно часто упоминаю эту компанию.

Сектор мне очень нравится. Считаю его сегодня крайне перспективным.

Обязательно напишу об этом в ближайшее время поподробнее.

А пока APEI US неплохо растет, и это радует.

Держу бумагу. Кстати, в новом сертификате она также представлена. Как и акции золотопроизводителей.

Многие связывают его снижение с ростом доходности облигаций и опасениями на поднятие ставки.

Логика здесь такая – золото не генерирует фиксированного дохода. А значит, по мере роста привлекательности облигаций из-за роста доходности, инвесторы из золота могут начать перекладываться в облигации.

Поскольку инфляционные ожидания растут, доходность продолжит расти, а значит, все больше людей будет выбирать такую стратегию.

Доводилось видеть мнение, что по этой причине золото «навсегда» останется ниже $1700.

Если не считать очевидного преувеличения насчет «навсегда», то логика в этих рассуждениях есть. Но есть и нюансы, и даже не один.

– Эти рассуждения в принципе могли бы быть применимы, если бы золото и облигации конкурировали за один фиксированный бюджет, и вопрос был бы лишь в аллокации. Это точно не так даже без участия Центробанков, а они вливают все больше и больше новых денег именно сюда.

– Еще важнее сама причина, по которой растет доходность, и она уже упоминалась выше – это рост инфляционных ожиданий. Рост цен означает рост номинальной стоимости «реальных активов», к каким относится золото. И в инфляционном мире неприменим аргумент об отсутствии купонного дохода, который выражен в теряющих стоимость денежных единицах. Здесь важнее защита от разрушения этой стоимости, и золото такую защиту, пусть и с оговорками, предоставляет.

Те же, кто утверждает, что это все уже было в прошлом, и теперь роль золота, дескать, играет крипта, думаю, скоро поймут, как они заблуждались. Мировые регуляторы еще не сказали своего слова. Но могут сказать.

Что касается самой инфляции, то здесь можно грубо выделить два сценария.

1.Инфляция усиливается, но остается под контролем. Тогда монетарная политика существенно не меняется, ставки стабилизируются и даже падают, благодаря ФРС. Все возвращается к тому, что было во 2 полугодии 2020, то есть умеренно растут и облигации, и золото.

2.Инфляция растет резко, и нынешний порядок нарушается. Дальнейшее зависит от масштабов инфляции, и еще более – от инфляционных ожиданий.

В мягкой форме это повторит сценарий 2000-х до кризиса – ставки постепенно растут, золото растет еще быстрее (в 2000-х более чем втрое до начала кризиса).

В более жестком варианте рефинансирование гигантских долгов, включая суверенные, становится невозможным, рынок облигаций стремится к коллапсу, вынуждая ФРС выкупать все. Золото в этом случае может отправиться в стратосферу.

Вывод? На наш взгляд, нынешняя слабость золота временная и не связана напрямую с инфляционными ожиданиями.

Это могут быть чисто торговые стратегии, например, покупка золота на заемные деньги со ставкой, привязанной к доходности облигаций.

Сейчас такая торговля убыточна, и позиции закрываются, в пользу этого может говорить резкое падение спекулятивных лонгов на золото – почти вдвое с конца декабря на уровень весны 2019-го, когда золото торговалось ниже $1300. Инфляционная же торговля, по сути, еще не началась, и она однозначно позитивна для золота.

Убежден, со мной многие не согласятся. Во всем этом есть немало ifs & buts. Высказываю свою осторожную точку зрения. На истину в последней инстанции не дай Бог, не претендую.

Однако акции производителей драгметаллов держу в своих портфелях и портфелях клиентов. И в новый сертификат их тоже купили.

Ничего неожиданного не происходит. Новая волна роста, которая не могла не случиться, имени 1,9 трлн. долл., потихоньку распространяется по всему миру. Было бы удивительно иначе😉

1,9 трлн – огромная сумма. Очевидно, часть этих денег достаточно быстро окажется на бирже. Будут в очередной куплены коммодитиз, драгметаллы, акции.

Результат: несколько укрепляется евро, укрепляются остальные валюты против доллара. Пошла обратная волна.

Доходность по трежерям также немного снизилась. Ужас уже, не ужас-ужас? Посмотрим.

О евро.

Мы с вами вчера уже об этом говорили. ЕЦБ вполне может в ближайшее время объявить о дополнительных шагах, которые позитивно повлияют на выросшие за последнее время доходности европейских бумажек, то есть немного понизят их.

Коррекция, которая длилась примерно месяц, похоже подходит к концу. Рад, что наши осторожные предположения оказались верными.

Нами запущен новый сертификат и вчера мы достаточно активно делали в нем покупки: прежде всего, были приобретены акции золотопроизводителей, автопроизводителей, производителей продуктов питания и тд. Все они уже подросли к концу дня и на пост торгах. Начало хорошее.

Купил бонды, которые, на мой взгляд, сейчас тоже имеют возможность немного вырасти в цене, после довольно серьёзной «раздачи» предыдущих недель.

В тот момент, когда эти почти два триллиона долларов дойдут до потребителей, рынки, скорее всего, продолжат движение вверх.

А как же, спросите вы, с вечной формулой «покупаем на слухах, продаем на фактах»?

Когда такая волна ликвидности идет на рынок, можно сколь угодно долго умничать. Но, опять же, сегодня трудно быть умнее рынков. А им при такой ликвидности крайне сложно падать. Я не про отдельные истории, а про рынок целиком.

Как долго может продлиться позитивный тренд?

Сейчас сказать сложно, мир очень непредсказуем. Как мне видится, ближайшие месяц-полтора будут относительно позитивными (хотя локальные встряски возможны).

Полагаю, за это время ещё подрастут золотопроизводители, производители других драгметаллов и продовольствия, автопром. И те позиции, что существенно упали за последний месяц.

Верю, что и сектор кибербезопасности будет весьма в тренде – тому же Check Point (CHKP) есть еще, по всей видимости, куда расти. Как очевидно есть потенциал роста и у банковского сектора, и у страховых компаний.

Да и облачные технологии еще не сказали своего последнего слова.

Короче, есть еще над чем поколдовать