Друзья, почему я так подробно отвечаю на этот вопрос?

Дело в том, что задача ЭКОНОМИСТА – ответить на вопросы: 1. Что УЖЕ произошло. 2. Попытаться дать общий прогноз развития той или иной ситуации. 3. Найти и обьяснить все факторы, влияющие на развитие событий как в одну, так и в другую сторону. При этом обложиться дисклеймерами на тему, что все в этой жизни может быть и вообще, он лишь выражает свое мнение и никого ни к чему не побуждает.

После общения с нормальным аналитиком-экономистом, у инвестора обычно возникает каша в голове из «с одной стороны» и «с другой стороны». А каши быть не должно. Аналитик честно сделал свою работу и предоставил разные варианты развития событий, а также пояснил факторы как за, так и против. Но решение, конкретное решение – оно всегда будет только и исключительно действием САМОГО ИНВЕСТОРА. И отвечать за него он будет сам.

Я же с одной стороны тоже экономист, аналитик, инвестбанкир и прочее, следовательно, честно привожу все факторы и их поясняю. С другой – я управляющий активами, инвестор, и ОБЯЗАН принимать конкретные решения. Тут не может быть или/или, тут все конкретно. Нельзя с одной стороны купить, но с другой продать.

И вот здесь, увы, проблема. Если я пишу, честно и откровенно, ничего не утаивая, что думаю и какие тренды вижу, то одновременно с этим я принимаю или утверждаю ситуационные решения. И часто делюсь этими идеями с вами. Перестать это делать?

Вот еще один пример. Я говорю о том, что скоро будет достаточно много дефолтов, как у нас в стране, так и на зарубежных рынках. Как аналитик, говорю абсолютно правильные вещи. С другой стороны , рассказываю о том, что не вижу сегодня больших рисков в покупке облигаций Рольфа. Неувязочка?

Я ведь должен, как глобальный и грамотный экономист, вам сказать: ребята, избегайте относительно небольших эмитентов и их рисков. Хорошо, но я уже как инвестор, анализирую данную компанию и вижу, что ее финансовое положение сегодня вполне приличное. Игнорировать? Исходить из глобальной и, кстати, абсолютно правильной теории о том, что риски ведения бизнеса в РФ запредельно высоки? Исходить из того, что в любой момент в любой наш не принадлежащий государству бизнес могут «на часок» заскочить «доктора»? Тогда лучше ВООБЩЕ, в принципе, почти ничего российское, не связанное с государством или «правильными» окологосударственными парнями, не приобретать. Дилемма, однако.

Давайте честно. Если здесь, на своем канале, вместо того, чтобы говорить очень конкретные вещи, я буду долго и нудно, как очень любят многие известные аналитики, рассказывать вам «с оной стороны, но с другой стороны»… Вы меня в таком случае читать будете? А верить?

Тем не менее, чтобы в дальнейшем избавить себя от каверзных вопросов и успокоить любителей «вывода на чистую воду», конкретные сделки по коммодитиз я, начиная с апреля, буду транслировать ИСКЛЮЧИТЕЛЬНО в закрытом канале.

1. Мы должны осознать: это кризис. Кризис мировой. Кризис, который принципиально повлияет не только на финансовые и фондовые рынки. Это кризис, который кардинально воздействует на производственные, хозяйственные, логистические цепочки. Кризис, который основательно, во всех странах, изменит картину в области безработицы, покупательной способности населения (и вообще его благосостояния), производственной активности, в области потенциального банкротства значительного количества компаний и, вообще, нарушит привычный ход жизни. Мир останется тем же, но мир серьезно изменится. 2. Кризис этот частично носит рукотворный характер, что однозначно повлияет на дальнейший ход развития событий. К чему это я? Я очень далек от поиска неких сил, которые, как пишет ряд изданий, изобрели и распространили этот вирус. Пусть озвучиванием подобной ерунды занимаются ненормальные всех мастей. Они же будут раздувать тему подачи исков Китая против США, а США против Китая. Нет. Я о том, как люди коллективно решили взять, да и разрушить собственную экономику. Положить ее, родимую, на алтарь. И непонятно теперь, от чего погибнет больше народу – от этого вируса или от инфарктов и инсультов по причине значительных (или абсолютных) финансовых потерь. Здесь нет хороших решений. Вы возразите: человеческая жизнь важнее любой экономики. Без сомнений. Вот только разрушенная экономика – это множество унесенных жизней. 3. Нынешний кризис, одновременно, кризис структурный. Если хотите, продолжение 2007-2008, поскольку тогда многие проблемы были не решены, а через энергичную накачку ликвидностью и снижение стоимости денег просто сдвинуты по времени. На будущее. 4. Кризис этот – еще и кризис современной регуляции. Глобальный Чиновник, в борьбе за чистоту идей, в борьбе с финансированием терроризма и отмыванием денег настолько усложнил саму предпринимательскую деятельность, что вольно или невольно привел к уменьшению роли и доли среднего и малого бизнеса. Это не только про РФ. Так обстоят дела везде. Впрочем, будем откровенны: падение численности и доходов среднего класса – это не только вопрос регуляции, но и современного развития технологий, и много чего еще (тема для очень интересного и глубокого исследования). Но уже очевидно: принцип «а давайте еще что-то запретим и в чем-то закроем лазейки» работает, только когда все очень хорошо. Как только наступают проблемы, эта система показывает свою полную несостоятельность и несоответствие жизни. Полагаю, что очень скоро этот факт будет понятен всем. Что, впрочем, ничего не изменит: гайки будут закручиваться и дальше, ибо это диалектика и парадокс сегодняшнего развития. Если хотите, парадигма. Увы, доля госсектора и его роль будет расти и дальше. И у нас, и у них. 5. Те кризисные явления, что мы наблюдаем, еще и упадок, как мне кажется, современной политической системы. Принципы «Liberté, Égalité, Fraternité», лежащие в основе современной демократии, подразумевающие «один человек – один голос», себя все более исчерпывают. Множество политиков современности – это популисты, прежде всего тонко чувствующие дыхание масс товарищи, как правого, так и левого толка. Вы скажете, что я в своих размышлениях затронул глобальные вопросы, и это не сегодняшняя тема. Увы, друзья. Именно сегодняшняя. Посмотрите, какое малое число политиков современности способны принимать быстрые и адекватные решения, если хотите, быть настоящими отцами нации. А ведь люди на них смотрят, ждут от своих лидеров и адекватности, и решительности, и конкретных шагов по спасению жизней людей, спасению экономики. Но современные лидеры, пардон, изучали другие науки. Сегодня, увы, одной демагогией и красивыми словесами не отделаться. Именно потому, кстати говоря, на первый уровень как в США, так и во всем мире выходят вопросы местного самоуправления. Это то, что у нас … Эх. А ведь жесткая вертикаль зачастую не в состоянии бороться с очень конкретными текущими вызовами.

Часть II. Конкретная, но жалостливая.

Мы с вами – люди адекватные и прагматичные. Посему от теории (тут много чего можно было бы добавить) перейдем к выводам и осторожным прогнозам.

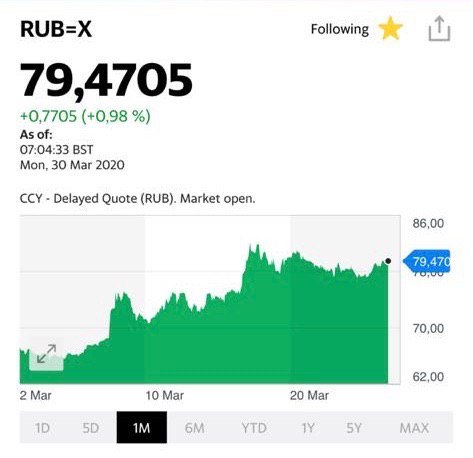

1. Нефть. Тут моя позиция глобально не меняется. Исходя из колоссального нефтяного навеса – затоваривания в мире, исходя из тех нереальных оптовых цен на нефтепродукты, которые, боюсь, как бы не стали скоро раздавать в США даром, тренд пока строго вниз. Как говорил неделю назад, если не будет чудес, жду ее процентов на 15-20% ниже, чем сегодня. При этом практически убежден, что в какой то момент можем увидеть и резкий обвал. Эдак еще на 30%. Уровни трудно назвать, но, полагаю, что ниже $20 по Brent окажемся, в какой-то момент, с высокой долей вероятности. В такой момент, я думаю, было бы неплохо поймать цену. Может по $19, может по $18. А может в моменте и ниже залететь. Пока стою вниз. Кстати, и аналитики Goldman Sachs Group Inc. думают аналогично. Они ожидают снижения спроса на нефть в марте на 10,5 миллиона баррелей в сутки и на 18,7 миллиона в сутки в апреле. По их мнению, даже если Саудовская Аравия и Россия заключат новое соглашение о заморозке или сокращении добычи нефти, оно окажется запоздалым и недостаточным. Так что движения вниз по нефти еще как возможны. 2. Рубль против USD. Аналогично нефти. Чем ниже нефть, тем может быть ниже рубль. Это банально. Не знаю, где предел, но полагаю, что при нефти ниже $20 вполне можем и рублем на уровне 85 полюбоваться. Впрочем, мы отлично понимаем: Минфин, в рамках бюджетного правила, будет продавать валюту. Более того, возможно, будет продавать и больше. И резервов достаточно. Поэтому пока сильных колебаний не жду. Другое дело, что нефть погулять на 20-й параллели может и не один, и не два дня. Соответственно, опять же, по закону, Минфин обязан будет каждый день продавать довольно много валюты. Все бы хорошо, но смотрим статистику: за последнее время продано порядка 30 миллиардов долларов. Это не так много на фоне огромных резервов, но и не мало. Интересно, а что будет, если вдруг примут решение резервы сильно не палить? С другой стороны, размер вложений иностранцев в наши бумаги хоть и значителен, но резервов на порядки больше. Возникает вопрос: кто еще будет валюту покупать? Население? Оно по домам сидит. Банки? Сидят тихо, как зайчики, и не пытаются даже игры играть. Знают: не место шуткам в нынешнее время. Лицензия дороже. Корпорации для исполнения своих внешних обязательств? Посмотрим. Но если они вдруг не получат огромные рублевые кредиты от ЦБ, волноваться не стоит. Или если не разместят вдруг облигации на огромные суммы. Пока все, очевидно, будет относительно спокойно. На 100, как обещают горячие головы, забега быть не должно. А вот если нефтяной обвал продлится? Мораль. Фьючерсные контракты USD/RUB держу. Но на великие прибыли не рассчитываю. Скорее, как страховка. Как говорится, на всякий случай. Хотя есть один момент: наша власть, когда сильно надо, может всегда что-то эдакое придумать. Например, что-то ограничить. Традиции, знаете ли, богатые. А традиции, это как скрепы. Великая вещь. Впрочем, будем думать только о хорошем.

Стоимость рубля на 30 мартаСтоимость евро на 30 марта

3. Золото. По идее, глобально продолжение тренда вверх. Однако, это коварный товар. Дело в том, что для роста цены на золото в небо необходимо несколько факторов. Первое. Значительная ликвидность – много напечатанных денег. Этого хоть отбавляй. Второе. Низкие процентные ставки – имеется. Третье. Инфляционные ожидания. А вот с этим – далеко не факт. Пока народ не готов швыряться деньгами по нынешней ситуации направо и налево, пока так стремительно растет безработица, ни о какой инфляции говорить не приходится. Более того: сегодня у нас есть огромный риск дефляции. А дефляция для цен на золото – не подарок. Мораль: полета цен на золото в стратосферу пока не жду. Иначе говоря, 2000 пока нам только снится.

4. Фондовые рынки. Несмотря на панику по поводу распространения вируса в США, несмотря на жуткие текущие цифры по безработице и очевидно не менее жуткие будущие цифры по всем показателям, включая GDP, безработицу, экономические ожидания и т.д., того, что у нас уже было – обвалов рынков по 8-10% в день – не жду. Волатильность – да, и еще какая. Хотя VXX снижается, это очень хорошо. Как мне видится, острая фаза падений, судя по всему, завершена. Кризис ликвидности отсутствует. Валюты растут против доллара США. И британский фунт уже 1,24, (как много меня критиковали за мнение, что фунт ниже 1,20 будет крайне недолго), и евро 1,11, и канадец ниже 1,41. И коммодитиз серьезно падать отказываются. Вывод: крайне неторопливо, крайне медленно (пусть это займет и месяц, и два если надо) буду на просадках докупать интересные и перспективные в долгую позиции. Как на рынке акций, так и на долговом рынке, где появились фантастические возможности (хотя риски дефолтов возросли кратно).

Очень подробно на тему того, какие истории сегодня заслуживают вашего внимания, говорил на прошедшем на днях вебинаре.

При этом совершенно не факт, что буду добирать именно конкретные бумаги. Есть отличные ETF, очень подходящие для таких ситуаций. Опять же: . ETF позволяют диверсифицировать риски. Сегодня очень трудно угадать, кто быстрее начнет восстанавливаться. У кого 100% не будет проблем. А вот индекс РТС покупать пока воздержусь. Хотя дивиденды по ряду компаний будут очень высокие. Я бы даже сказал – экстремально высокие. Полагаю, что будет еще время купить индекс подешевле, именно из-за нефтяных цен и курса рубля. Впрочем, сегодня акции Роснефти явно не дадут индексу сильно просесть.

В завершение – про рынки. Может, я излишне оптимистичен, но ожидаю увидеть рынки через месяца два-три выше текущих уровней. Хотя через пол-года никто не может обещать, что не увидим новые просадки, уж очень много рисков впереди. Боюсь, не обо всех из них сегодня мы с вами догадываемся. Более всего меня волнует стабильность Еврозоны. Да и геополитика имеет все шансы еще «порадовать нас». Специалисты GS полагают, что у рынков есть возможность обвалиться еще очень сильно. И поэтому, дескать, не стоит «ловить падающие ножи». И согласен, и нет. То, что рынки могут быть ещё ниже – да, согласен. То, что не стоит покупать? Тут каждый решает сам. Мое мнение повторю ещё раз: НЕ НА ЗАЕМНЫЕ, ТОЛЬКО НА СВОИ, ПО ЧАСТЯМ. ОЧЕНЬ НЕ ТОРОПЯСЬ. ПОЧЕМУ БЫ И НЕТ?

5. Дополнительно о рисках дефолтов. Я думаю, в ближайшие два-три месяца это будет одна из основных тем, которые (разумеется, на огромном расстоянии от главного, что всех нас волнует – распространения вируса, и боязни за жизнь и здоровье близких), нас будут тревожить. Полагаю, что под шумок форс-мажорных обстоятельств у многих будут чесаться руки сделать это. В первую очередь, у тех, у кого это (умение и желание «швырнуть» ближнего) в крови. К примеру, к юго-западу от РФ есть одна замечательная и более чем дружелюбная страна. Сама она вряд ли дефолт устроит: МВФ, как обычно, спасет. И, как обычно, не за Христа ради, а за крайне серьезные прогибы. Но вот олигархи там все как на подбор люди чести. Это общеизвестно. Вот эти, думается, первые о дефолте сейчас сидят и думают. Впрочем, по всему миру таких же замечательных, бескорыстных и бойких ребят хватает. 6. Рынки базовых валют. После очень сильного обвала валют относительно доллара и последующего стремительного обратного движения, сильных новых движений пока не жду. Очевидно, дальнейший рост валют относительно доллара вряд ли будет столь же стремительным, как и их новые падения. Думаю, амплитуда колебаний начнет стихать. 7. Рынки коммодитиз. Очевидно, коммодитиз, сильно завязанные на экономический рост, будут находиться под давлением. Это и медь, и сталь, и многие другие позиции. А вот продовольствие может и повыше быть.

Сегодня можно говорить ещё об очень многом. К примеру, о том, как будущая масштабная безработица будет влиять на: – экономику стран и регионов; – политическое устройство мира; – предстоящие в США выборы; – степень адекватности решений политиков и т.д.

Можно поговорить и о том, что могут в самое ближайшее время отменить, запретить, зарегулировать. Полагаю, у многих чешутся руки что-нибудь эдакое придумать под флагом спасения мира и цивилизации.

Всем нам стоит помнить вечные слова одного моего очень дальнего родственника. В свое время он сказал : «И это пройдет…». Все это обязательно пройдёт.

Полагаю, уже можно провести первые промежуточные итоги беспрецедентных финансовых вливаний, которые в настоящее время делают все крупные мировые регуляторы.

ФРС за одну неделю за счет операций РЕПО и выкупа ценных бумаг (в основном, это UST) в систему было «впрыснуто» порядка $350 млрд. Это существенно выше прошлого рекорда, установленного осенью 2008 г., который составил порядка $290 млрд.

Добавьте к этому QE, которое проводит ЕЦБ (около 700 млрд евро), также аналогичные действия Банка Англии и Банка Японии. Если все пойдет такими темпами, то к концу апреля в финансовую систему будет закачено $1,7-1,8 трлн. Немыслимо!

Спасут ли такие меры рынки? В моменте, возможно, да. Недаром в последние дни ситуация несколько успокаивается, волатильность заметно ниже. Но в целом? По моим прикидкам, во время мартовского обвала на рынках «испарилось» порядка $15-20 трлн или 8-10% от совокупного глобального долга. Хотя, на самом деле, эту цифру точно вам сегодня никто не назовет.

Повторю: первые вливания пока дали некий седативный эффект рынкам. Что будет дальше? Есть вероятность, что даже таких неслыханных мер по закачке ликвидности может быть недостаточно. Всем может просто не хватить.

Что это означает? В первую очередь, под ударом находится рынок инструментов с фиксированной доходностью, поскольку следующей серией «марлезонского балета» могут стать дефолты по купонам и погашениям.

Сколько компаний и секторов работают с колес, для которых даже минимальный простой грозит серьезным сокращением cash flow? И у которых нет запаса прочности. Огромная масса – авиакомпании, строительство, транспорт, туризм, прочие из сферы услуг.

Следующими могут стать капиталоемкие отрасли – тяжелое машиностроение, металлургия, транспорт, автомобилестроение (в случае резкого снижения продаж на фоне коронавируса). То есть те, которым страшен затяжной кризис ликвидности, которым сложно или невозможно на какое-то время законсервировать производство.

Скажите металлургу: сможешь законсервировать домну? Он на вас посмотрит, как на сумасшедшего, потому что это фактически означает полную остановку всего комбината.

К чему я это все? Рынки немного успокоились, и отскакивают. Но трудности еще далеко не закончены, и кризисные явления, связанные с нехваткой ликвидности, скорее всего, будут проявляться. Не удивлюсь, если ближе к лету мы увидим череду дефлотов по корпоративным, а, возможно, и суверенным облигациям. Расслабляться рано.

Сегодня мы живем в фантастическом мире. Такого драматизма событий, думаю, никто из нас не видел. Аналогий практически нет.

Основная проблема: мир охвачен паникой и неразберихой.

ФРС понижает ставку до нуля и объявляет о новой программе QE. И рынок … падает.

Что происходит? В чем причина? Чего нам с вами ждать далее?

1. Происходит… паника. Впрочем, это нормальная реакция человека на неопределенность. Дело в том, что, похоже, уже ежику становится понятно: даже сравнимые с ядерным взрывом монетарные стимулы на этот раз не действуют, поскольку вообще непонятно – смогут ли, пусть даже самые мощные таблетки от головной боли, излечить от инфаркта миокарда. 2. Мир еще не сталкивался с подобной проблемой. Закрытие границ. Паника в магазинах. Пустые витрины в супермаркетах. Абсолютная беспомощность властей. Нагнетание страстей абсолютно безответственной прессой, которая вместо того, чтобы четко инструктировать людей и успокаивать их, нагнетает страсти. Большое количество фейковых новостей. И после этого вы хотите от людей нормальных, спокойных и рациональных решений? 3. В чем причина? Паники – в неопределенности. Падений рынков – в их перегретости. В колоссального размера мировом долге. В выкупленных корпорациями собственных акциях с рынков. В долгах корпораций и домохозяйств. В опасениях, что под шумок и форс-мажорные обстоятельства начнутся массовые неисполнения обязательств. 4. Вы ищете логику? Ее нет и она, по гамбургскому счету, есть. Это смотря как посмотреть. 5. Действия правительств и монетарных властей как в области борьбы с вирусом, так и в области спасения экономики, сегодня зачастую выглядят не всегда логичными и профессиональными. Это нужно понимать и относиться к этому как к неизбежной реальности. Все мы люди и склонны принимать как эмоциональные, так и алогичные действия в условиях неопределённости. Надо быть готовым к тому, что никто никого не обязан спасать. Только собственный мозг и хладнокровие. Кстати, пока в гонке профессионализма правительств, разумности и осмысленности действий на верхних позициях без всякого сомнения Южная Корея, Китай и Великобритания. (Хотя, конечно, действия Китая – скупить по всему миру практически все имеющиеся в наличии запасы масок и оставив остальных без оных, выглядят логичными, но весьма циничными. Впрочем, тут каждый за себя. ) 6. Самое главное: что будет и что делать? Ибо что-то делать надо! Мы же не можем просто сидеть и спокойно наблюдать за этим театром абсурда. Нам же обязательно нужно что-либо предпринимать. Давайте попытаемся разобраться во всем этом. Только факты. Никаких эмоций.

Во-первых, сегодня есть твердое понимание: происходит процесс закрытия границ. Все огораживаются от всех. Все больше и больше стран прекращают авиа или иное сообщение с миром. Где-то перелеты не закрыты, но иностранцев в страну или не пускают, или они торжественно идут на карантин 14 дней. Неужели закуклимся до такой степени, что будем сидеть по квартирам и наконец-то сможем как следует налюбоваться и наобщаться со своими близкими? Боюсь, что так. Впрочем, есть и плюсы. Без всякого сомнения, рождаемость повысится.

Сколько это будет продолжаться? Полагаю, не менее месяца. Сколько это будет стоить мировой экономике? Полагаю, вопрос исключительно риторический. Никто сейчас не в состоянии все это оценить. Понятно одно: на несколько порядков больше того, что стоило для мировых авиаперевозчиков 9/11.

Во-вторых, европейская эпопея, похоже, только начинается. Массовое закрытие границ, массовый карантин и прочие ограничительные меры начнут оказывать свое позитивное действие на темпы снижения распространения заразы где-то, по оценкам вирусологов, не ранее, чем через 2-3 недели. Пик неприятностей Европы, очевидно, должен быть пройден недели через 3-4. Пока ежедневно нас будут пугать «веселыми»картинками. То же касается и Северной Америки. Что касается нашей многострадальной России, полагаю, пик негатива будет смещен еще на неделю-другую. Надо быть готовыми к тому, что нас каждый день будут потчевать новостями, от которых хочется спрятаться.

В-третьих, закрытие границ – это отмены сделок, отложенные переговоры, контракты и т.д. Это разорванные на неопределенный срок логистические цепочки. Это возможные дефолты и неплатежи. И, кстати говоря, на АБСОЛЮТНО законных основаниях. Почитайте ЛЮБОЙ договор: есть понятие форс-мажор. Поскольку ВОЗ объявила пандемию, огромное количество контрактов может быть не оплачено. Значительное количество уже оплаченных поставок может быть сорвано. Множество обязательств может быть не исполнено. Ибо форс-мажор есть форс-мажор. Я думаю, в течение года у большого количества судов будет сверхурочная работа.

В-четвертых, вы думаете, это все неприятности, что можно ожидать? Спешу вас «обрадовать». Это еще не все. Вот, к примеру: – Ряд европейских стран с высокой долговой нагрузкой могут под шумок поиграть с темой реструктуризации своих долгов. – Вполне могут возобновиться разговоры о проблематичных местах Еврозоны. Обратите внимание: одни страны, типа Германии, начинают беспрецедентные программы помощи своей экономике. И это очень важно. Другие не имеют таких серьезных возможностей. Итог: растет спред возможностей – растет спред конкурентоспособности. – Народ в Европе и Америке реально напуган. Могут начаться неконтролируемые процессы. – Весна – период обострения у ряда шизоидов. На фоне всеобщего буйного помешательства, отдельные индивидуумы могут начать совершать с трудом прогнозируемые и абсолютно алогичные действия. От правонарушений до терроризма. – На фоне катастрофического для ряда стран падения цен на нефть, вполне могут начаться некоторые геополитические проблемы. Не исключу, что на Ближнем Востоке вдруг (разумеется, совершенно случайно) у кого-то начнут чесаться руки совершить какую-нибудь гадость. Короче, опасаюсь, что появятся много поводов для дополнительного «веселья».

Когда это все закончится и что нам было бы логично делать? Закончится, скорее всего, в течение месяца-полутора, когда в результате мер по изоляции и карантину пик заболеваний пройдет. А пока надо быть готовыми работать из дома. Оплатить интернет. Поверить, что вы в состоянии особо не зависеть в течение какого-то времени от внешнего мира. И, главное, постараться организовать автономность и комфортное существование своим старикам. И т.д.

Впрочем, это не моя сфера. Думаю, здесь всем и так все понятно. Главное – не метаться и не истерить.

Каждый раз, когда наша замечательная валюта уходит в глубокое пике, и кажется, что конца и края этому не будет, находится человек, который задает мне сакральный вопрос: «Евгений, как вы думаете, а девальвация будет?»

Сидишь так и думаешь… – Интересное кино, ребята. А то, что УЖЕ случилось, это тут просто бабочки полетали?

Это к теме того, входим ли мы в кризис, или это так, жесткая коррекция.

Что такое кризис? Каковы признаки оного? 1. Резкое удорожание стоимости денег. Cash is a king. И одновременно с этим обесценивание стоимости активов. Имеем? Частично. 2. Инфляционный скачок. Вполне можем скоро его увидеть. Это еще не факт, но вероятность высока. 3. Падение стоимости национальной валюты. Имеем, хоть и не драматичное. При дальнейшем падении цен на нефть – девальвация продолжится. Не хотелось бы называть уровни, до которых может упасть рубль. Скажем так, при нефти по $25, рубль имеет шанс прогуляться и на 80, и ниже. Надеюсь, до этого не дойдет.

4. Прекращение заказов, сделок, переговоров, встреч. Перенос на лучшие времена части договоренностей и тд. Это означает убытки различных компаний, за которыми могут следовать дефолты и банкротства. Это с высокой степенью вероятности будет. Но пока нет. 5. Дефицитный бюджет. Похоже, это уже есть.

6. Сокращение темпов роста ВВП. Пока еще не вполне понятное по размерам бедствия. Но есть убежденность – это нам предстоит. 7. Серьезные сокращения в компаниях и рост безработицы. Пока нет. Однако думаю, что стоит ожидать уже к лету-осени. 8. Падение цен на недвижимость. Пока нет. Но вероятность высока. Возможно, я что-то не упомянул.

А теперь вопрос в студию: Это – кризис? Что еще должно произойти, чтобы мы с вами сели на пенек, съели пирожок, да глубокомысленно изрекли – а это, ребята, пожалуй, что и вправду кризис. Текущее состояние дел назовем генеральной репетицией кризиса. Ну а дальше… Будем следить за ситуацией.

По моему мнению, покупать сейчас «длинные» просевшие качественные облигации – неплохая идея. Когда волатильность на рынках утихнет, а это обязательно произойдет рано или поздно, цены на качественные бонды (облигации надежных корпораций с устойчивым бизнесом, стабильными денежными потоками и невысоким долгом, как в абсолютном, так и относительном выражении) будут стремительно восстанавливаться.

Далее может сработать двойной эффект, ведь ставку-то понизили. Таким образом, цены могут превысить и локальные максимумы по облигациям, которые мы наблюдали в январе. Здесь даже речь идет не о том, чтобы “пересидеть”, а о том, чтобы еще и неплохо заработать. Или купить качественный актив на долгосрочный горизонт с хорошей доходностью.

На днях в портфеле “Консервативный” сервиса по подписке BidKogan я использовал подобную идею. Покупал длинные качественные облигации с погашением в 2039-ом году с доходностью свыше 6% годовых в долларах. Это – компания Xerox. Не нуждается в представлении, думаю. Рейтинг от S&P на уровне «BB+». Почти инвестиционного уровня, т.е. относится к высокому кредитному качеству. Взял в портфель по 107,50% от номинала. Еще две недели назад этот выпуск стоил 112%. Думаю, что может, по крайней мере, восстановиться. Да и доходность к погашению очень привлекательна.

До начала короновирусной истории выпуск евроблигаций предлагал 5,70-5,80% годовых. При этом 30-ти летние государственные облигации США торговались на уровне 1,60% годовых. Т.е. спрэд составлял около 400 базисных пунктов. Сейчас он составляет около 520 пунктов! Доходность «трежерей» «длинных» снизилась до 1,24% годовых в результате снижения ставки, а доходность Xerox 2039 повысилась до 6,44% годовых. Если использовать сценарий возвращения спрэда в нормальное состояние около 400 базисных пунктов – это означает доходность около 5,2% годовых. И соответствует цене около 119% (теоретический потенциал роста – около 11%, и не забывайте про ежедневно «капающий» купон на уровне 6,75% годовых). Вот такие возможные «апсайды» по облигациям имеют место быть.

Друзья, хочу сразу расставить точки над «i». ЕСЛИ ВЫ ИЩЕТЕ ГАРАТИРОВАННУЮ ДОХОДНОСТЬ, то данные инструменты и темы не для вас. Все равно в них есть некий элемент риска.

Переведу с русского на русский. Может ли, к примеру, корпорация Xerox взять и обанкротиться? И перестать платить по своим обязательствам? Теоретически все возможно. При этом Xerox – крупнейшая корпорация в своей отрасли с капитализацией порядка $6 млрд. Выручка компании – $9,1 млрд в год, а EBITDA чуть менее $1,7 млрд долларов. Чистый долг компании – около $1,9 млрд. Соотношение NET DEBT/EBITDA – 1,11. Такие финансовые показатели соответствуют высокому уровню надежности. Вероятность дефолта – крайне низкая, что отражают рейтинги от ведущих мировых рейтинговых агентств. Вот вам конкретная, понятная идея.

Может ли цена этой бумаги упасть еще, в результате паники на рынке, форс-мажоров? Ответ: да, может. Означает ли это, что доходность будет еще привлекательнее? Да, вполне возможно. Надо ли покупать немедленно? Не знаю. И никто не может знать. Но идея, как мне кажется, заслуживает внимания для тех, кто ищет разумный и просчитываемый риск. Но при этом, все же, риск.

Главный вопрос, будоражащий сегодня умы биржевых аналитиков, инвесторов,

да и экономистов в целом, можно сформулировать очень просто:

Таки кризис, или еще таки нет?

Друзья.

Пока мы просто видим очень и очень нервную ситуацию на рынках, падение

цен на коммодитиз, на нефть, на золото. Видим панику. Кризис ли это? А что, вообще, такое – настоящий кризис?

Это: 1. Резкое падение темпов роста экономики, в том числе, до отрицательных величин. 2. Массовые дефолты по долговым обязательствам. 3. Банкротство предприятий и резкий рост безработицы. Ну и так далее… Картинка понятна.

Всего этого пока нет. Будет ли? Посмотрим.

Пока

есть серьезные волнения и обвалы рынков. Трудно сказать, перерастет ли

данная ситуация в кризис – многое зависит от разумности и оперативности

согласованных действий властей, регуляторов, монетарных властей и т.д.

Тут

явно прослеживаются два подхода. Первый – оперативнейшее предоставление

банкам огромной ликвидности, снижение ставки, снижение требований по

резервированию, масштабные операции REPO, вербальные интервенции и тд.

Второй – заверения, что все под контролем, ничего делать не нужно, все

очень стабильно.

Первые оперативно решают проблемы. Вторым их,

тоже, в итоге придется решать. Однако значительно большими усилиями,

через большие потери экономики и страдания подшефного населения.

Не

думаю, что сегодня правильно говорить – мы же, ребята, вас

предупреждали, рынки могут показать свое страшное лицо. Да и говорить о

том, что ничего особенного не произошло – просто жесткая коррекция на

перегретых рынках, тоже не совсем верно. Характер этой жесткой коррекции

был исключительно похожим на предшествующие кризисам паттерны.

Рассуждать сейчас о том, кто был прав, а кто нет, кто лучше всех все предсказал, не нужно. Люди нуждаются в объективном уравновешенном мнении – что делать и куда бежать?

Покупать ли срочно доллар? Продавать ли все, что есть? Расслабиться и ничего не делать? Искать ли возможности для входа на рынок по «дешевым» ценам?

Люди

все равно переживают. Ибо все мы ЛЮДИ. Да и давайте будем откровенными,

темпы и сила падений оказались для ВСЕХ настолько неожиданными, что как

бы ты ни был готов, все равно было крайне неприятно.

Внимательно наблюдая за ходом торгов, иногда хотелось сказать – рынками управляют роботы. И это действительно так. Роботы и биржевые алгоритмы осуществляют сегодня более 90% биржевых операций, и только они могут так быстро и жестко двигать рынки.

Итак, как я уже сказал, многое будет зависеть от оперативных и взвешенных действий регуляторов. ФРС и ЕЦБ, по всей видимости, способны оперативно (что удивительно, особенно для ФРС) отреагировать, сбивая накал страстей. Впрочем, посмотрим.

Что делать нам, простым смертным?

Тем, кто сидит в позиции, понять, что по-настоящему стабильная гавань, это облигации крупнейших корпораций и ведущих стран. Причем

номинированные в надежных валютах – евро, долларе, йене, швейцарском

франке… Все остальное, включая традиционную защитную субстанцию – золото

–, волатильно. Если вы к этому готовы, то нервотрепку можно и

пересидеть. Но будет очень тяжело. Прежде всего – психологически.

Стоит ли сейчас заходить в рынок – вопрос непростой. Если рассматривать происходящее как некую жесткую коррекцию only – вполне возможно. Но не уверен, что такое предположение окажется верным. Я бы не спешил. То, что кажется сегодня очень дешевым, завтра может еще потерять в цене. Да и вообще, понятие “дешево” – штука творческая. Стоит ли покупать доллар? На фоне происходящего в мире, а также гениальных заявлений наших финансовых властей о том, что ничего особенного не происходит, и Минфин будет продолжать скупать валюту в рамках бюджетного правила, не исключу, что рубль может нырнуть и ниже. Разумеется, не драматически (если, конечно, не появится чего-то нового в стиле ужастиков от Соловья). Но краткосрочно рубль может потерять еще 2-4%.

Как только пойдет небольшая стабилизация и пусть незначительный рост цен на нефть, полагаю, быстро можем узреть возврат курса рубля на более привычные для нас уровни. Тем не менее, не стоит забывать очевидную истину – нашим властям более выгоден не слишком сильный рубль. И поддержка экспортеров в данной ситуации для них более актуальна, чем уровень жизни населения. Это я тем, кто утверждал, что еще немного, и 55…

О дальнейшем снижении ставки в РФ, по всей видимости, пока необходимо забыть. Далее посмотрим.

Теперь несколько слов о рынках.

Скорее всего, в понедельник на фоне ожидания реакции ФРС и ЕЦБ можем увидеть некий отскок. Но сильно я бы пока не обольщался, так как падения могут и продолжиться. И достаточно сильные.

На фоне возможного снижения ставки ФРС и новых инициатив регуляторов может снова начать расти золото.

Что касается коронавируса.

Вопрос тут не в темпах распространения, а в реакции на это стран и регионов. Еще поговорим об этом чуть позже.

Улетая

из Сеула, я с удивлением увидел чистое небо над близкими к Корее

районами Китая. Корейцы сказали, что такого не было давно. Предприятия

остановились. Не было смога, а на душе стало очень тревожно.

Мы

все прекрасно понимаем, что после вынужденного простоя и огромного

количества невыполненных заказов и не перевезенных грузов, когда все

успокоится, будет обратная реакция. Экономика должна будет ускориться.

Однако, если задержка затянется, заказы могут начать и отменяться. Напуганные

происходящим и задумываясь о будущем, люди могут начать отказываться

как от поездок, так и от крупных покупок, перенося это на возможно более

стабильное будущее. А вот это уже будет серьезно.

Ибо именно так начинаются кризисы.

Друзья.

Ситуация действительно нестабильна. Главное сейчас – не наделать глупостей. Многие факторы риска остаются актуальными, они никуда не ушли. Очень подробно напишу об этом позднее сегодня.

Отвечая на основной вопрос “кризис или нет?”, скажу так – на мой взгляд, это скорее генеральная репетиция будущего кризиса. Но кризис этот, похоже, не за горами, и репетиция его, думаю, еще не закончилась.

– Ну что, это начало? – Кризис впереди? – Все продаем, выходим в кэш? – Евгений, не проспите кризис!

И прочее в том же духе.

Господа хорошие. Если бы я мог всегда точно знать, «когда оно придет, твое мгновение….» Обязательно придет. Вопрос – когда?

Однако есть некие индикаторы, которые действительно начинают нам сигнализировать: ребята, есть проблемы.

1. Начинает выходить не самая симпатичная статистика. В частности, вчерашний PMI composite

в Штатах преподнес весьма неприятный сюрприз. Он оказался на уровне

49,6 против 53,3 месяцем ранее. То, что он опустился ниже отметки в 50

является неким свидетельством надвигающейся рецессии. Понятно, что это

влияние короновируса. Понятно также, что цифры эти надо смотреть в

динамике и ждать их подтверждения в течение еще, как минимум,

месяца-двух. И, тем не менее, это весьма тревожные данные.

2. Стремительно растут цены на UST.

Доходность по 30-леткам на историческом минимуме за очень долгое время –

1,88% годовых. Это свидетельствует о том, что деньги инвесторов бегут в

самую защитную гавань мира.

3. Американский доллар растет в цене относительно большинства валют. Это касается как валют развивающихся стран, так и основных базовых мировых валют: евро, канадского доллара, британского фунта и других. Правда, вчера на фоне плохого PMI пошло обратное резкое движение. Очень приятно, что вчера я не ошибся, предсказав это за несколько часов до того. Кто хотел, имел достаточно времени воспользоваться советом. Тем не менее, индекс DXY на весьма высоком уровне – почти 100. Всего 2 раза за последние 50 лет доллар был более дорогим относительно других валют. Медианное значение индекса доллара за этот период ближе, скорее, к 85-90.

4. Стремительно дорожает золото. Опять же, традиционная защитная гавань. Однако рост цен на золото – это свидетельство не только бегства в защитные активы, но еще и наполняющего рынки огромного объема ликвидности. Кстати, вчера обратил ваше внимание на один очень милый инструмент JNUG. Его по открытию торгов в США можно было спокойно купить на уровне ~93. Закончились торги по 95,5. Так что и здесь можно было заработать. Впрочем, если народ понервничает еще несколько дней, не исключу дополнительный рост данного актива и процентов на… много.

5. Происходит остановка деятельности по ряду направлений в Китае.

Многие отрасли Великой Фабрики Мира просто парализованы. Установленный

из-за коронавируса карантин кардинально влияет на активность сотен

миллионов человек. Таких вызовов экономика Китая не получала давно.

Продажи авто, к примеру, рухнули в феврале на 92%.

6. Не самая веселая статистика приходит из Японии. Как, впрочем, и из других стран мира.

7. Нестабильны цены на коммодитиз. И промышленные металлы, и нефть и газ, и прочие товарные рынки находятся под большим давлением. Более того, есть опасение, что падение цен продолжится. Это также будет носить драматическое значение, поскольку для многих будет означать дефолты и банкротства.

8. Крайне велик страх того, что короновирус перекинется на иные страны и регионы. Кроме

Китая сегодня в опасности Корея, Япония и Италия. Присутствует

вероятность того, что далее вирус начнет распространяться в

геометрической прогрессии. Причем, переживает народ не только за свою

судьбу и судьбы своих близких, но и за то, что это драматическое

распространение может привести к обрушению мировой экономики.

9. Рынки явно перегреты.

Рынки «хотят» коррекции. Несмотря на все опасения инвесторов, на все

нервы, рыночные индексы находятся почти на максимальных значениях.

Скажем так – им есть куда падать.

Ну что, приехали?

А вот знаете, не думаю.

Во-первых, полагаю, что монетарные власти

Китая очень быстро добавят «дровишек ликвидности» в случае

возникновения проблем. То есть, при необходимости, и такая необходимость

может очень скоро наступить, в рынок будет влит еще триллион юаней.

Если потребуется – и два триллиона.

Во-вторых, могут

дополнительно снизить ставку. И нормы резервирования могут быть

изменены, и прочие монетарные, а ежели надо будет, то применятся и

фискальные методы. Разумеется, и курс юаня будет девальвирован еще

немного.

У китайцев есть одна положительная особенность. Они

умеют крайне оперативно решать вопросы. Так что, как ни странно, за них я

спокоен.

А что весь остальной просвещенный мир?

Да

то же самое, просто по-демократически медленно – с дискуссиями, с

мнениями “за” и “против”. Как только ФРС осознает, что проблематика

таки имеет место, убежден, после всех необходимых дискуссий, ставку

снизят еще. По крайней мере, трежерис вовсю нам это сигнализируют. Нужно будет – и Европа, и Япония, и Корея и прочие будут активно использовать весь необходимый монетаристский набор.

Вывод?

Чиновники от финансов научились достаточно эффективно пинать банку,

любые проблемы заливать деньгами. Зальют и сейчас. Да что там, уже вовсю

заливают. Конечно, когда-нибудь обязательно придет за то расплата в

виде раскручивающегося маховика инфляции.

Впрочем, инфляция –

штука тонкая. Творческий вопрос – механизмы ее расчета. К примеру,

обесценивание валют относительно золота – это как? По теории,

разумеется, никакая это не инфляция. А если признать, что валюты

дешевеют относительно некого универсального товара, который при

определенных раскладах тоже может быть признан всеобщим эквивалентом. Тогда как? Есть инфляция?

Мы

с вами не будем входить в теоретические споры. Просто примем к сведению

– универсальная таблетка от экономического гриппа пока существует. И ее

будут использовать по делу и без оного. Так что, скорее всего, рынки

понервничают и побегут дальше. Так же, как и золото. А куда оно в данной

ситуации денется?

Не так давно мы обсуждали тему потенциальных бенефициаров от короновируса.

Стриминговые компании растут душевно. Netflix, к примеру, за месяц прибавил в цене более 10%. Фарма

– улетает в небо. Крупные фармакологические компании выросли в цене

10-20%. Некоторые из небольших фарм производителей – и вовсе удвоились.

Возьмем, например, маленькую французскую компанию с гордым названием Novacyt L. A. (ALNOV FP). Только в пятницу ее акции выросли на 84%, а изготавливают ребята всего навсего тесты на короновирус.

Так

что у кого беда, а кому праздник в дом. Нет, не выглядят так кризисы.

Полагаю скоро увидеть хороший отскок на рынках. А где-то и просто

продолжение движения.

Что касается золота… Скорее

всего, как уже говорил ранее, скоро увидим небольшую коррекцию. А

потом… потом – продолжение полета к звездам. Не забываем тогда про

инструмент, о котором упоминал вчера – JNUG. Только держите в голове, что он для тех, у кого очень хорошие нервы.

Забавная штука эти украинские евробонды-варранты. Не раз касался данной темы, но вновь не могу остаться в стороне: очень интересный инструмент.

Если хороший рост экономики Украины будет подтверждаться, владельцев облигаций ждет совершенно невероятная по нынешним временам доходность.

Мой прогноз: Украина будет вынуждена начать переговоры с держателями этих бондов. Странно, что уже не начала, пока цена была 80 или 90.

Теперь, скорее всего, придется выкупать по 120-130. Или придумывать что-то творческое. Но сильно разгуляться не получится, иначе «кросс дефолт». Штука, знаете ли, весьма неприятная.

Fitch Ratings изменило прогноз по рейтингу долгосрочного дефолта эмитента (РДЭ) компании со «стабильного» на «негативный» и подтвердило его на уровне «BB-». Рынок реагирует падением котировок акций на 3,5%.

Полагаю, что реакция рынка излишне эмоциональная, и не все так плохо. Да, у компании высокий совокупный долг: на уровне $9 млрд. Но есть нюанс, и он заключается в том, как в данном случае считать чистый долг компании.

Если считать «в лоб», то чистый долг составляет около $7,5 млрд, а его отношение к EBITDA (прогнозное значение на 2020 г.) – на уровне 5,4. Это действительно много. Также, на мой взгляд, нельзя пренебрегать тем обстоятельством, что РУСАЛ владеет 28% в «Норникеле».

Это не что иное, как краткосрочные финансовые вложения (Short term investments), которые, как правило, плюсуются с кэшем при расчете чистого долга. В данном случае РУСАЛ имеет вместо долга чистую денежную позицию в размере $7,8 млрд (если оценивать долю в «Норникеле» по текущим ценам).

Считаю РУСАЛ фундаментально сильно недооцененной бумагой.

Пару месяцев назад покупал ее в один из портфеле сервиса BidKogan, и с тех пор котировки выросли на 35%. Сегодня докупил еще. В ближайшее время в BidKogan () выйдет более подробный материал по ситуации в РУСАЛе с анализом финансовых показателей, конъюнктуры рынка алюминия и сравнительным анализом. Кому интересно – велком.

Есть весьма любопытный индикатор, который я бы условно назвал «индекс рыночного счастья».

О нем не сказано в книгах, его невозможно рассчитать. Этот показатель отражает уровень уверенности инвесторов в том, что сегодня все замечательно, а завтра будет еще лучше или, как минимум, не хуже. Посчитать такой коэффициент весьма затруднительно, но увидеть или ощутить его можно. Как это работает на практике?

Отмечу основные факторы, на которые мы опираемся, оценивая данный индикатор:

1. Растет рынок. Причем растет изо дня в день, и даже, казалось бы, негативные новости не способны изменить картину – биржи обновляют максимумы.

2. Пресса заливает информационное поле материалами о том, что все хорошо, и рынки подрастут еще. Аналитики наперебой дают прогнозы, до какого уровня дорастет тот или иной фондовый индекс.

3. Большинство инвесторов неплохо заработали, а аппетит, как известно, приходит во время еды. Казалось бы, вот твои честные и чистые 20-25%. Зафиксируй хотя бы часть! Но нет, забыв про риск-менеджмент, народ лезет покупать дальше.

4. Количество желающих покупать high risk возрастает в разы. Все ищут интересные идеи. Понятия дефолт, страх, опасения, что можно потерять все или почти все – забыты.

В итоге у неопытных инвесторов притупляется чувство опасности, снижается, образно выражаясь, болевой порог. А у тех, кто не нюхал пороху (не испытывал жестких падений рынка, такие есть) – тем паче.

На мой взгляд, описанное выше – очень опасное физическое состояние рынка. Если говорить образно, я бы назвал его “ртутным”. Неуловимо рынок растет, но также неуловимо в один прекрасный момент может полететь вниз.

Главный вопрос: когда? Честно – не знаю. Может сегодня или завтра, а может через неделю или через месяц. Вспомните 2008 г., когда казалось, что все будет только расти, но потом прилетела пара «черных лебедей» и навела свои порядки. Человек предполагает, а лебеди – располагают!

Могу сказать одно – имею большой опыт, и эта сегодняшняя эйфория мне отлично знакома. Ничего хорошего она не сулит. Тем более, что тучки на горизонте-то имеются. И в Китае экономика замедляется (хотя вчера вышли хорошие данные по промпроизводству и рознице), и в Индии не все гладко. Впрочем, это отдельный и большой разговор.

А пока все-таки призываю всех: зарабатывайте, но не давайте радостному околорыночному фону притупить ваше чувство опасности. Может дороговато обойтись.

Тот факт, что Совкомбанк купил долю в Septem Capital, явление очень знаковое.

Прежде всего, хочу поздравить ребят из Septem, моих добрых товарищей Дениса Кучкина и Дениса Зибарева, а также их партнеров и коллег, с этой сделкой.

Теперь по сути. Снижающиеся процентные ставки, растущий рынок акций активизировали рынок корпоративных облигаций. На мой взгляд, сегодня это будет крайне интересный и понятный бизнес с растущими оборотами. Полагаю, что решение Совкомбанка войти в Septem разумное и весьма своевременное.

Другое дело, что каждый из нас должен понимать: выход на рынок большого количество джанков – штука крайне рискованная. Количество дефолтов неизбежно будет расти.

Инвестору сегодня необходимо быть невероятно осторожным. Его, по сути, выталкивают в зону все большего и большего риска. Думаю, впереди грядёт активизация и рынка российских акций второго эшелона.

Как человек, непосредственно причастный к созданию этого рынка, хочу сказать следующее. Рынок сулит огромные выигрыши, но и таит в себе колоссальные риски. Помнить об этом мы с вами обязаны.

Кстати, и ко мне, как к президенту инвесткомпании, имеющей хорошую экспертизу по второму эшелону российских акций, а также автору известного телеграм-канала, стали наведываться «на огонек» знакомые из различных банков. Банки ищут ниши для роста бизнеса. В условиях снижающихся спредов, в возможностях фондового рынка они ищут потенциал для своего развития. И этот процесс, более активного участия банков на рынке ценных бумаг РФ, явно будет усиливаться.

Если есть желание посоветоваться, задать вопросы по акциям второго эшелона и прочему, адрес знаете:blush:

Для тех, кто хочет самостоятельно управлять своими средствами, сервис BidKogan. Среди прочих, есть портфель и российских активов.

В результате длительных судебных тяжб, в 2015 году он вынудил Аргентину оплатить долг полностью, чем чуть не поставил страну на грань следующего дефолта.

Украина тоже попала в поле зрения стервятников. В 2015 Марк Бродский, бывший сотрудник Эллиот, через свой аналогичный хедж-фонд Аурелиус активно скупал украинский внешний долг. К 2015 году накопил украинских долгов номинальной стоимостью на 500 млн дол. Говорят, что купил он его по 35 центов за доллар. Помимо него, другим хедж-фондом, купившим украинские облигации, был печальноизвестный Эллиот.

Во время реструктуризации Яресько, эти фонды пытались заблокировать сделку по реструктуризации долга Украины. Ведь они считали условия сделки несправедливыми.

И это учитывая то, что они купили эти облигации по 35 центов за доллар, а по условиям реструктуризации, они могли получить 80 центов за доллар, то есть двухкратную прибыль. Однако, как и в случае с Аргентиной, этого им оказалось мало и фонд хотел получить максимум.

Согласно некоторым сведениям, фонд все же заключил сделку с украинским правительством и ему удалось выторговать себе отдельное соглашение, по которому он получил 100 центов за доллар. То есть фактически полную номинальную стоимость.

Учитывая значительную долговую нагрузку на бюджет, а также то, что Украина может ещё раз столкнутся с дефолтом в будущем, думаю, мы ещё не раз услышим про этот фонд.