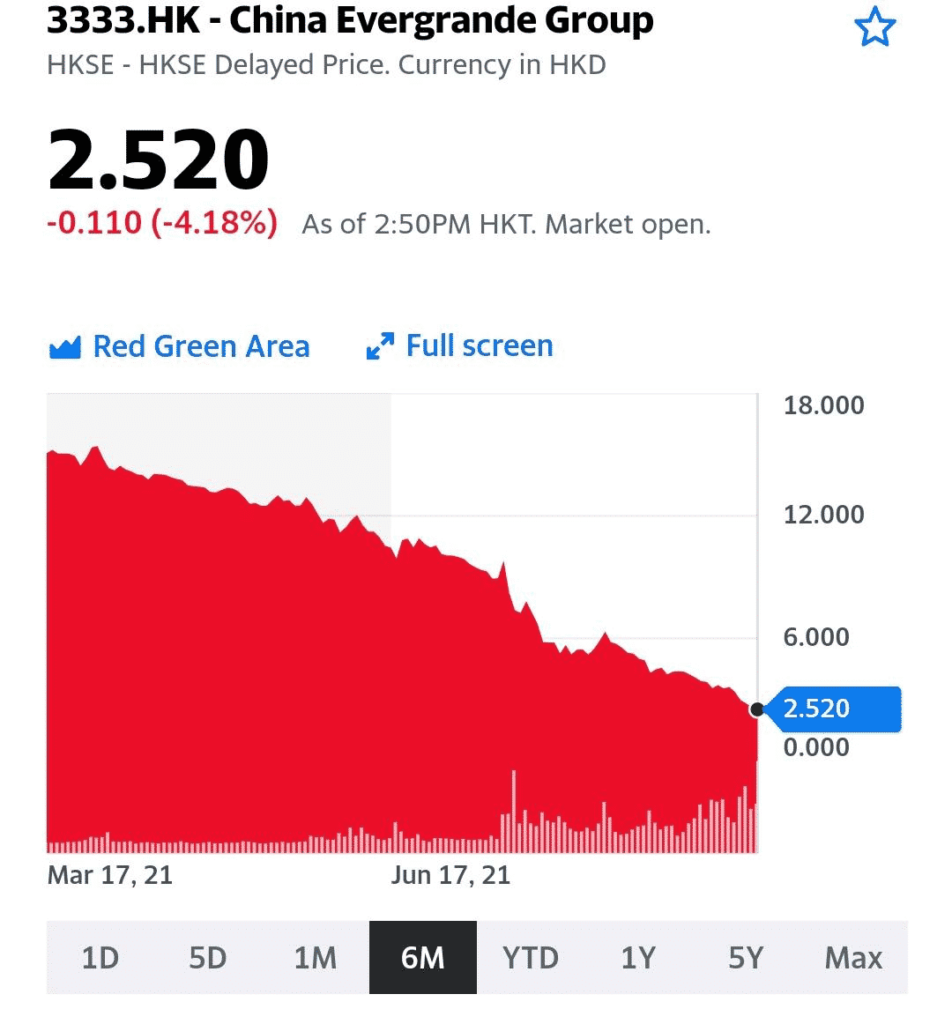

Больше не «дефолт Шредингера»: Fitch понизили рейтинг Evergrande до ограниченного дефолта.

Причина – невыплата купонов на $82,5 млн, льготный период по которым истек 6 декабря.

Снижение рейтинга Evergrande произошло уже после закрытия рынка в Гонконге, где акции застройщика выросли на 4% в ходе сегодняшних торгов. Интересен прозвучавший сегодня комментарий главы китайского ЦБ: «Риски Evergrande носят рыночный характер, проблемы застройщика будут решаться в соответствии с законом и рыночными принципами». И снова прозвучала мантра о том, что проблемы отдельных компаний не несут системных рисков в средне- и долгосрочной перспективе, а также не скажутся на функционировании фондовой биржи Гонконга.

О чем это все говорит? Госструктуры уже начали работу по управлению рисками Evergrande, об этом сообщалось на прошлой неделе. Полагаем, что основная задача – обезопасить подрядчиков и покупателей недвижимости, не дать кризису Evergrande «заразить» смежные отрасли. Однако в расчеты Evergrande с кредиторами государство вряд ли вмешается. «Это рынок, ребят, разбирайтесь сами». Проблемному застройщику предстоит провести реструктуризацию офшорного долга на сумму $19 млрд. При этом глава Evergrande затягивает с продажами самых ценных активов компании. Так что процесс реструктуризации обещает быть громким и долгим.

Аналогичная история параллельно происходит с другим проблемным застройщиком, компанией Kaisa. Ей также присвоили рейтинг «ограниченный дефолт»; компания начала переговоры с держателями бондов по реструктуризации долга на $12 млрд.

На этой неделе на рынке преобладал оптимизм в отношении кризиса Evergrande. Многие уверены в чудотворной помощи китайского государства, уж очень убедительно звучали коммунистические мантры. Мы касались возможных последствий дефолта Evergrande в этом посте.

Держим руку на пульсе и внимательно следим за обстановкой: фьючерсы на американские индексы начали легкое снижение.

SPV-структура ПАО «НПК «Объединенная вагонная компания» (UWGN RX) – «ОВК Финанс» (ОВКФ) – допустила технический дефолт при выплате 15-го и 16-го купонов и погашении облигаций серии 01 номиналом 15 млрд рублей.

❗️Первый дефолт крупной корпорации реального сектора за долгое время на рынке.

Признаться, он был ожидаемым. Облигации давно торговались значительно ниже номинала, но до сих пор компании удавалось «свести баланс». Теперь же владельцы облигаций и уполномоченные ими лица вправе обратиться к эмитенту с требованием о выплате причитающихся им сумм в форме претензии. Кстати, с ОВК вообще история достаточно забавная. В сообщении компании есть отличная фраза есть: «В настоящее время ведутся переговоры с держателями облигаций о сроках и вариантах урегулирования задолженности», – заявил «Интерфаксу» представитель ОВК, добавив, что «ОВК Финанс» – «отдельная компания, не влияющая на производственную деятельность, поэтому технический дефолт не создает риски для деятельности производственного контура группы и исполнения обязательств перед заказчиками».

Перевожу на русский язык. Есть некая компания и она вроде как МЫ, но не то чтобы совсем МЫ. Мы тут типа мимо проходили. Прямо как из 2008-го, когда все через SPV делали займы…

Как избежать таких ситуаций рядовому инвестору? Выход только один: четко понимать, что вы покупаете. Хотя бы минимально анализировать риски. Не гнаться за высокой, зашкаливающей доходностью. Высокая доходность всегда должна вызвать чувство сомнения у вас. Задавать вопросы:

А все ли в порядке с бизнесом?

Нет ли «скелетов в шкафу»?

А может эти скелеты и не в шкафу вовсе? Обычно достаточно открыть отчетность, чтобы на них ответить.

Во время «болтанки» на рынке, да еще сопровождаемой повышением процентных ставок, количество дефолтов будет увеличиваться. Мы об этом говорили неоднократно: резкий подъём ставок – это путь в нескончаемую череду будущих дефолтов. А вы как хотите? Чем выше ставки, тем сложнее компаниям рефинансировать свои долги и вообще найти деньги. В данном вопросе хочется передать большой и творческий привет ЦБ…

Вы просите комментариев по РОСНАНО. Вчера, когда увидел новости по компании, не стал писать по горячим следам – надо было разобраться и подумать. Готов поделиться с вами своими соображениями.

Что случилось? АО «РОСНАНО» обсуждает со своими кредиторами возможные сценарии реструктуризации долгов. Разумеется, как у нас принято, «в интересах кредиторов.»

МосБиржа также выпустила релиз: торги облигациями первоклассного эмитента из первого эшелона – компании со 100% госучастием, долги которой рассматриваются рынком как квазигосударственные, остановлены биржей. Шикарный вид, однако.

Напомню, рейтинг РОСНАНО по национальной шкале – “АА”, некоторые же выпуски облигаций имеют рейтинг “ААА”, т.к. в них “вшиты” госгарантии Минфина РФ на погашение (на купонные платежи нет госгарантий).

Что сообщает эмитент: «накопленный непропорциональный долг и текущая финансовая модель Общества требуют корректировок.»

Перевожу на русский язык:

– Вы извините, мы тут немного посчитали, модельки разные построили. Ну и наконец… наиболее «Зоркий Сокол» узрел: а денег-то не хватает!

Ох уж эти словесные конструкции. Может, я недостаточно в курсе того, что такое реструктуризация долгов, но нас, простых российских финансистов всю жизнь учили: реструктуризация долгов или даже обсуждение эмитента с инвесторами темы возможного изменения условий погашения своих долгов– это уже ДЕФОЛТ. Наверное, не тому нас учили в фин. академии. Или может учителя не те были ?

Получается, квази суверен оказался не сувереном. То есть хорошо, конечно, что у нас тут не дефолт, а исключительно обсуждение в превентивном порядке. Но…

Понятно, что речь идет не о всех долгах РОСНАНО. Скорее всего, бумаги с прямой гарантией не попадают под раздачу (но это неточно). То есть под риском бумаги всего на 40 млрд рублей. И это первая такая история с 2008 г. (но тогда ФЛК была дочкой дочки, и их бонд был не рублевый).

Чем это может нам грозить?

1. Если реструктуризация долгов квазисуверенной бумаги действительно произойдет, это большая такая хавронья, подложенная под ЛЮБЫМИ квазигосударственными обязательствами. Это реально серьезный скандал.

2. Если ситуация не будет улажена быстро и безусловно, это в будущем может обернуться премией к доходностям и дисконтом к цене новых квазигосударственных долгов.

3. Есть такая штука, как кросс дефолт. Разумеется, это НЕ текущая тема. Но для меня, простого инвестора, данная ситуация – это такой НЕФОРМАЛЬНЫЙ кросс дефолт на все квази госдолги.

4. Это милая такая хавронья под самой моделью госэкономики. Подумайте об этом на досуге. Ах да – в прошлом у нас уже было подобное. Но там РАО ВСМ… Да и кто прошлое поминать будет из интеллигентных людей?

5. Есть у нас еще ряд компаний, которые считаются обеспеченными неформальной госгарантией, поэтому занимают лучше и дешевле, их рейтинги выше – от Автодора до РЖД через ВЭБ. Это экономит много денег при привлечении средств. В случае реструктуризации долгов РОСНАНО, государство будет занимать дороже. Да и сложнее будет занимать в долгосрок. Рынок весьма злопамятен.

6. Напоследок, большой привет ЦБ, который полагает, что рост ставки ни к чему трагическому не приведет. Увы. Конечно, речь идет не о текущих долгах, а о новых выпусках. Новые выпуски часто идут и для рефинансирования предыдущих обязательств. В долгосрочных бюджетах корпораций уже заложены средства на обслуживание долгов. Стремительный рост ключевой ставки не может не привести к резкому росту стоимости обслуживания новых долгов.

Впрочем, ЦБ я понимаю: есть четкий мандат – борьба с инфляцией. И, если уж совсем честно, то, что рост ставки – это рост количества будущих дефолтов, не проблема и вина ЦБ. Это проблема и вина тех, кто не умеет просчитывать риски.

Полагаю, ситуация уже обсуждается в Правительстве и ВЭБе и быстро разрешится. Скорее всего, в понедельник получим все комментарии. А те, кто допустил подобное, душевно получат по шапке, ибо не ведали, что творили. Из-за абсолютных копеек ставится под сомнение многое.

Доброе утро, друзья! Постковидные реалии оказались довольно непростым испытанием для мировой экономики.

Что имеем с гусика?

– перебои в цепочках поставок

– инфляционное давление

– самый настоящий, жесткий энергетический кризис

– возросшая долговая нагрузка на корпоративный сектор и первые, добрые такие дефолтные приветы.

– и, конечно, возникновение новых политических и геополитических конфликтов.

Вишенкой на этом торте должно было бы стать поднятие ставок. Пока для ФРС и ЕЦБ это еще не актуально. И слава Богу. Иначе рынки бы «порадовали» нас душевными обвалами. Но! Как говорится, первый пошел ?

Вчера, довольно неожиданным образом, глава Банка Англии Эндрю Бейли намекнул, что главный финансовый регулятор страны готовится повысить процентные ставки впервые с начала пандемии коронавируса. Связано такое решение с ростом инфляционных рисков, вызванных увеличением цен основные энергоносители, а также дефицитом бензина в Великобритании.

Другой вопрос – как скоро ужесточение денежно-кредитной политики отразится на экономике страны. Но на рынках это может сказаться гораздо быстрее. Они, эти рынки как говорится, живут ожиданиями. На примере России можно сказать, что процесс этот совсем не быстрый. Как бы то ни было, реакция британского фунта, а также местной фондовой биржи не заставила себя ждать – фунт уже вырос за последние дни.

Представляю, как еще укрепится доллар США против других валют в случае, если Пауэл или его преемник хотя бы намекнет о том, что процесс подъёма ставок уже совсем близко.

Говоря о предстоящей неделе, в США участники рынка будут следить за отчетами и высказываниями представителей компаний о результатах прошедшего квартала, а также выступлениями президента ФРБ Канзас-Сити Эстер Джордж, президента ФРБ Миннеаполиса Нила Кашкари и члена Совета управляющих Рэндала Куорлза, представителя ФРС Уоллера и глав региональных банков Федеральной резервной системы Чарльза Эванса, Джеймса Булларда, Кашкари, Бостика.

Опять этот говорливый Бостик. …?

Вдобавок ко всему этому выйдет бежевая книга ФРС, которая покажет, как регулятор оценивает экономику страны.

В России, тем временем, рынки будут пристально следить за заседанием Центрального Банка РФ, которое состоится 22 октября. В связи с ростом инфляционных давлений многие ожидают, что регулятор повысит ключевую ставку сразу на 50 базисных пунктов.

Хотя рынок не исключает и 75 б.п.

Предполагаемое время публикации пресс-релиза — 13:30 (МСК). Предполагаемое время начала пресс-конференции — 15:00 (МСК).

Чего еще важного нам ждать в ближайшие дни?

В Китае будут опубликованы данные по ВВП за 3 квартал по безработице, розничным продажам и промпроизводству. Помимо этого, Народный банк Китая сообщит о решении относительно месячной ставки LPR, а также норме обязательных резервов (RRR). Также начнется заседание Постоянного комитета Всекитайского собрания народных представителей, где будут рассматриваться нормы антимонопольного законодательства.

ЦБ Турции объявит решение по ставке (ожидается, что регулятор пойдет на снижение ставок на 50 б.п. до 17,50%). Под это дело лира падает ударными темпами. Впрочем, на лиру влияют и последние увольнения. Не забываем – лучший друг турецких банкиров Эрдоган опять взялся за старое. Головы летят со свистом. Нет, работать в Турецком ЦБ это «не фунт изюма». Однозначно.

Ну и напоследок, в четверг начнутся переговоры по ядерной сделке между ЕС и Ираном. Израиль тоже не спит. Израиль наблюдает. Израиль ну совсем не в восторге от происходящего. Так же как и его новые друзья – Саудиты и прочие обитатели Нефтяного Залива. Так что… ждем новостей.

Неделька, одним словом, обещает быть богатой на события.

Рынок в очередной раз нам намекнул: вы, ребята, можете умничать сколько угодно, говорить о возможных и невозможных кризисах, показывать друг другу веселые картинки, доказывающие, что тренд сломан. Вот только в реальной жизни все может быть иначе. Если заниматься таймингом (торговать на основе ощущений и пытаться угадать тренд на ближайший день или неделю), то фортуна инвестора может повернуться к нему то одной своей частью, то другой. И любая выстраиваемая модель может быть разрушена реальными жизненными обстоятельствами.

Что это было вчера на рынках? Что за всплеск оптимизма? Энергокризис кончился? Инфляция отменяется? Волна дефолтов застройщиков в Китае сошла на нет? Дефолт Америки, о котором уже успели пропеть свою песню «глашатаи Апокалипсиса», отменяется?

Очевидно, никакого дефолта Америки нет и быть не может; эта страшилка регулярно повторяется раз в пару лет. Удивлен, что это еще кого-то пугает. Печатали, печатают и печатать будут. И напечатают столько, сколько будет нужно. И долг свой доведут, если потребуется, и до 150%, и даже до 200% от ВВП. А долг этот, как мы все прекрасно понимаем, проблема уже не США, а всего остального мира.

На ближайшие лет 15-20 по этому поводу я спокоен. А дальше будет видно.

Коротко пройдёмся по основным вопросам.

▪️Энергокризис никуда не делся, увы.

▪️Инфляция с нами. И, похоже, надолго.

▪️Дефолты в Китае – реальность наших дней. Пока китайский регулятор вливает в финансовую систему ликвидность бешеными темпами и ослабляет ограничения на ипотеку. Короче, китайцы осознали глубину проблем и заняты спасением своей финансовой системы. Благо, рецепты понятны. Ну и молодцы.

Всплеск безумного оптимизма – история вполне понятная. Особенно когда пессимизм зашкаливает и на рынке возникает слишком много шортов. Ликвидность ведь никуда пока не делась. Кроме того, все осознали тот факт, о котором мы с вами много раз говорили: предоставление ликвидности будут снижать очень аккуратно. Не торопясь. По $15 млрд месяц.

Вчера всем показалось, что это хороший знак. Завтра мнение толпы может измениться.

Мы с вами продолжим спокойно использовать обстоятельства себе во благо. Такие всплески оптимизма дают возможность красиво выйти (с хорошими результатами) из целого ряда позиций. Просто в следующие идеи будем заходить уже на меньшие суммы. А прибыль – по-прежнему в короткие бонды.

Ужас-ужас не отменяется. Просто он чуть сдвигается по времени. Ну и отлично.

В Китае резко выросло число дефолтов среди застройщиков

Специализирующийся на китайском рынке недвижимости исследовательский центр CRIC опубликовал тревожную статистику. Еще не закончившийся 2021 г. бьет рекорды последних лет по числу дефолтов. С начала года было зафиксировано нарушение выплат по 39 облигациям девелоперов против 14 в 2020 году. Общая сумма невыполненных обязательств по бондам с начала года превысила 46,7 млрд юаней ($7,2 млрд), что на 159% больше, чем за весь 2020 г. Если сравнивать с доковидным 2019 годом, становится еще хуже: рост на 596%.

Из публичных компаний, торгующихся в Гонконге, отличились Sinic (2103 HK) с невыплаченными процентами на $6 млн и Fantasia (1777 HK), пропустившая выплаты по бондам на $205 млн. Куда хуже дела у застройщиков с листингом на материке. На начало сентября China Fortune Land (600340 SS) не произвел выплаты по бондам и кредитам на сумму $13,6 млрд. На конец июля сумма невозвращенных займов Tahoe Group (000732 SZ) составила $6,8 млрд.

Evergrande (3333 HK) не выплатили в срок купоны по облигациям на сумму $131 млн, от дефолта компанию отделяет 30-дневный льготный период, истекающий в конце месяца. До конца 2022 г. только по бондам компания должна выплатить более $7 млрд.

Давление на китайских застройщиков вырастет в I полугодии 2022 года, когда наступит срок погашения облигаций на $58 млрд. Не исключаем дальнейшего роста дефолтов. У китайского руководства есть рычаги для смягчения потрясений на рынке недвижимости. Главный вопрос, который все еще остается без ответа – будет ли оно их использовать?

To default or not to default…. that is a question.

Очередное, уже не знаю какое по счету шоу под названием «Сейчас вот как дефолтнем – будете знать», проходит в старом добром шапито под гордым названием Парламент США. Актеры меняются, стареют, выходят на пенсию, молодежь занимает места стариков, но декорации все те же, да и либретто стабильно, как скала.

Шоу традиционно развивается по двум сюжетным линиям.

1️⃣ Ух как круто отправить госслужащих в очередной раз погулять. Или – организуем-ка мы очередной шотдаун правительству. 2️⃣ Вторая сюжетная линия выглядит еще более захватывающе: эх, вот как возьмем, да и дефолтнем. Тогда вам мало не покажется. Весь мир на уши поставим!

Конечно, Константин Сергеевич, посмотрев на все это, выдал бы свое знаменитое НЕ ВЕРЮ. И был бы трижды прав. Прямо скажем: шоу так себе, да и актеры слабоваты. Но, с другой стороны, какой накал, какая драма! Принц Датский нервно курит в углу и завидует черной завистью.

Теперь о деталях.

Повышение потолка госдолга США до сих пор не приняли в Сенате. Государству, чтобы расплачиваться по своим обязательствам, необходимо занимать деньги. (По крайней мере, в США именно так заведено. Как говорится, не займешь – не потратишь.) Но законодательно установленное ограничение на госдолг США не позволяет тратить сколько угодно.

Если в ближайшие три недели потолок долга не повысят, штаты объявят дефолт. А дальше (если объявят дефолт?) – узрим безумие на рынках, тотальный ужас-ужас и, вероятно, экономическую катастрофу. Неужели были правы известные сторонники крайних экономических теорий и госдолг США нас всех погубит??

К счастью, на защиту американского госдолга мчатся два «крепких орешка»… Так и хочется сказать Брюс Уиллис и Том Круз, но они по случаю заняты в других сериалах, поэтому здесь их временно заменяют два экономических светила, так сказать последние оплоты и единственные надежды мировой экономики и всемирной цивилизации – министр финансов США Джаннет Йеллен и председатель ФРС Джером Пауэлл. Вчера герои нашего шоу выступали перед банковским комитетом Сената. Они пытались убедить Сенат в важности поднятия потолка госдолга и как-то простимулировать непокорных хазаров – по случаю, республиканцев, чтобы уже позволили США занимать деньги и дальше. Добрая старушка Йеллен, строго окинув взглядом американских сенаторов, непрозрачно намекнула, что, если Сенат не примет решение до 18 октября, в казначействе закончатся средства и США будут вынуждены объявить дефолт. Как говорится, вы, дети, шалите, но всему есть предел! Страшно, аж жуть? Впрочем, сенаторам, занятым в этот момент внутривидовой борьбой, все эти увещевания похоже были до одного места.

США повышали свой потолок госдолга со времен Второй мировой почти 100 раз. Повышали и, разумеется, сейчас также никуда не денутся и повысят. Но, в лучших традициях политиков, будут тянуть принятие закона до последнего. Чувство долга представители Сената ощутят ближе к 18 октября.?; тогда и проголосуют за повышение потолка.

Эта ситуация – пример экономической нерациональности, когда политики гнут свою линию несмотря на то, что каждый день отсрочки решения по этому закону приводит к дополнительным тратам для государства. Хотя, с другой стороны, а как иначе? Шоу есть шоу. Законы жанра требуют подъёма градуса драматизма.

Рынки от этого могут, конечно, понервничать. Но, скорее всего, обойдутся без истерики. Уже привыкли. Хотя в ближайшие недели мы можем увидеть рост доходностей UST на этом фоне, да и доллар может весело попрыгать относительно других валют.

Что обозначает этот «долгоцид»? МВФ выдает кредиты развивающимся странам не только по доброте душевной, но и с условиями, что эти страны повысят налоговые сборы и снизят госрасходы, чтобы эти деньги вернуть.

Получается парадокс: МВФ выдает деньги в кредит, чтобы спасти экономику страны. Но стране приходится эти деньги относительно быстро возвращать, что загоняет ее экономику в больший кризис. А там новые и новые кредиты… Еще не забываем уровень коррупции в Аргентине, который только усугубляет эту историю.

С одной стороны, МВФ делает хорошее дело, с другой – подсаживает страны на «долговую иглу».

Выводы?

Аргентина должна МВФ уже более $45 млрд (около 12% ВВП) и эта задолженность будет нарастать, так как «долговая игла» вряд ли позволит экономике Аргентины достаточно вырасти, чтобы расплатиться по займам.

Есть у Аргентины одна старая добрая традиция: устраивать дефолты каждые лет 5. Не удивлюсь, если высказывания аргентинского президента – это словесная подготовка к очередному дефолту в будущем. Мол, «… а мы вас предупреждали, что не сможем по долгу расплатиться, вы сами условия менять не стали». На аргентинский дефолт, если он случится, наверняка плохо отреагируют активы и валюты других развивающихся стран. Но далеко не факт, что реакция будет трагичной. Может, мировое сообщество к этому уже привыкло. Как говорится в узких кругах: «Птички поют, кузнечики стрекочут, а у Аргентины опять дефолт». ?

Шутки шутками, а теперь серьезно. С начала пандемии МВФ предоставили займы более чем на $116 млрд 83 странам. Из них 49 с низкими доходами, остальные – развивающиеся. И, конечно, деньги эти надо возвращать. Далеко не у всех стран это получится, особенно после пандемии.

Это важная тенденция. Бедные страны все больше должны богатым и все больше от них зависят. В ближайшие постпандемические годы неравенство между бедными и богатыми будет нарастать. Очень вероятно, что мы будем наблюдать всевозможные геополитические потрясения и дефолты на этой почве.

Китайский застройщик, задолжавший своим кредиторам $300 млрд, или 2% ВВП страны, перестал справляться с гигантской долговой нагрузкой.

Не выдерживают и старые друзья основателя компании, избавляющиеся от акций застройщика. Evergrande, и так распродающий недвижимость с большими скидками, предложил своим кредиторам схему погашения долга за счет недвижимости.

В ситуацию начало вмешиваться государство, попросившее банки подождать со своими долговыми требованиями к Evergrande. Сегодня на фоне панических настроений на рынке Народный Банк Китая увеличил объем вливаемой ликвидности. Интересен недавний комментарий Бюро статистики: «необходимо исследовать влияние проблем отдельных крупных застройщиков на всю отрасль». Мы как раз недавно очертили, чем все это грозит. Мило, что госорганы об этом беспокоятся, но на рынке ждут конкретики: будут ли спасать Evergrande или позволят рухнуть ему – а заодно и паре-другой отраслей экономики. Не говоря уже о фондовом рынке.

На наш взгляд, последствия слишком масштабны, чтобы допустить самый негативный вариант развития событий. Ведь пострадают не только «жадные банкиры» и «жирующие застройщики», но и миллионы обычных людей, решившихся на приобретение жилья, а также – тысячи контрагентов Evergrande, по большей части являющиеся малыми и средними предприятиями. Это противоречит логике «всеобщего процветания» и поддержки МСП, ради которых была запущена беспрецедентная регуляторная кампания.

Пока же, вслед за Evergrande, повышенная волатильность наблюдается и у других китайских застройщиков. Подбирать их сейчас – крайне рискованное занятие. История с Evergrande может закончиться как очередным ужесточением регулирования, так и обвалом всего рынка недвижимости. Делать прогнозы по сектору сейчас – занятие крайне неблагодарное.

Друзья! ЦБ дал различные варианты развития событий. И всех предупредил: в мире накопились достаточно серьезные риски.

Да, такой сценарий вполне возможен. Впрочем, вероятны и иные сценарии. И обострение долговых проблем развивающихся стран вполне возможный вариант. И дефолты каких-то достаточно серьезных стран. И дефолты различных корпораций. И усиление инфляционных процессов. И глобальное поднятие процентных ставок. И падение цен на нефть. И значительная просадка рубля под влиянием всех этих факторов. Это все вполне возможный сценарий развития событий.

Единственное, что вызывает вопросы, это срок. Впрочем, насколько я понимаю, в данном контексте срок – 2023 год – дан исключительно как ориентир: все описанное может произойти не завтра. Может, 2023 год. А может и 2024. А может и вообще все это не произойдет, поскольку макропрогноз – это лишь описание различных возможных вариантов развития событий.

В самое ближайшее время планирую очень серьезно и детально обсудить сценарии будущего кризиса, то, каким он может быть, когда его ждать и, самое главное, как к этому делу стоит подготовиться. Обязательно поговорим об этом и в традиционной передаче с Дмитрием Абзаловым, и в серии статей здесь, в канале. Обязательно подготовлю отдельную передачу, посвященную данному вопросу.

А пока изучаем возможности будущего «ахтунга» и продолжаем… зарабатывать. Раз уж нам пока дают такую возможность, грех ею не пользоваться.

Главная бабушка американских финансов Джанет Йеллен вновь призвала Конгресс поднять потолок госдолга.

Это, на минуточку, уже третье ее письмо Конгрессу на данную тему.

Я вам пишу, чего же боле, что я могу еще сказать… Похоже, Йелен претендует на лавры Оноре де Бальзака, Александра Дюма или Айзека Азимова. Все они считаются невероятно плодовитыми писателями… (Хотя мы-то с вами знаем, что до Дарьи Донцовой им всем, как до луны!

Предложение Йеллен рассматривают как вызов республиканцам, которые выступают против поддержки увеличения максимального размера госдолга. Таким образом они подчеркивают свое несогласие с планами демократов по увеличению социальных расходов.

Лидер республиканского меньшинства Митч МакКоннелл уже предположил, что демократам придется поднять потолок долга самостоятельно, используя специальную бюджетную процедуру. Одним словом, драчка, похоже, началась весьма серьезная.

Представители партии Джо Байдена собирались прописать повышение потолка долга в готовившуюся резолюцию по бюджету, с помощью которой и будет реализован пакет социальных расходов.

Бабушка Йеллен все же заверила, что этот шаг (увеличение потолка госдолга США) не приведет к увеличению расходов правительства, “но позволит министерству финансов осуществлять уже одобренные ранее расходы, а неспособность выполнить эти обязательства нанесет непоправимый ущерб экономике США и средствам существования всех американцев”.

Ранее республиканцы заявили, что не поддержат повышение потолка госдолга, если президент США Джо Байден и демократы не согласятся сократить расходы или принять другие меры по сокращению госдолга.

Напоминаю, что потолок госдолга США был заморожен Конгрессом до 31 июля. Поскольку законодатели не успели поднять его, с 1 августа уровень задолженности достиг законодательно установленной максимальной величины. Ранее Йеллен предупреждала Конгресс об угрозе дефолта и отмечала, что в случае, если потолок госдолга не будет увеличен к 1 октября, когда в США начинается новый финансовый год, возможности правительства США выплачивать долги по своим обязательствам могут быть серьезно подорваны. Пока же Йеллен начала применять чрезвычайные меры, например, ограничение инвестиций в государственные пенсионные программы, чтобы отсрочить возможный дефолт.

Главный вопрос – как долго министерство финансов сможет использовать такие инструменты?

В прошлом месяце Бюджетное управление Конгресса заявило, что в октябре или ноябре у министерства, вероятно, просто кончатся наличные.

В августе у американских законодателей начинаются месячные каникулы, а это значит, что времени останется слишком немного. Кажется, нас ждет еще не одно обеспокоенное письмо Джанет Йеллен.

Грозит ли США дефолт?

Разумеется нет. Мы об этом ранее уже писали. Не будет ничего, кроме очередного шоу и нервотрепки. Рынки пока на все это не реагируют. Впрочем, десять лет назад вот так же спокойно взирали на аналогичное шоу. Довзирались. Когда рейтинг США был понижен, на рынках случилась мини буря.

Впрочем, думаю, сегодня до этого и правда не дойдет.

Народ волнуется – а вдруг «дефолт Америки» близок?! Что, если не договорятся и не поднимут потолок госдолга?

Доброе утро, друзья!

Уж начали раздаваться традиционные мантры. Несмотря на то, что сказке этой очень много лет, каждый раз мы слышим о том, что вот-вот, и все пропало.

Друзья. Как я уже упоминал, только один раз, ровно 10 лет назад, противостояние в Конгрессе США, который должен проголосовать за увеличение потолка госдолга, длилось слишком долго. Итогом этому послужило символическое снижение рейтинга США от S&P.

На мой взгляд, сегодня шанс на то, что «не договорятся», близок к нулю. И не потому, что отношения между республиканцами и демократами сегодня близки к идиллии. Вовсе нет. Просто есть понимание – с огнем не шутят. Пошутили один раз, напугали мировые финансовые рынки, чуть не доигрались до душевного кризиса. Опыт учтен.

А потом, все же прекрасно понимают. Размер американского долга настолько велик ($28,5 трлн), что текущие поколения американцев его уж точно никому не вернут. Долг будут поднимать и дальше, рефинансируя старые выпуски путем эмиссии новых бумажек. В эту невероятную игру так или иначе вовлечен весь мир.

Более того, в данном случае четко работает замечательное правило:

Если я вам должен 100 долларов – это моя проблема.

Если мой долг составляет 28 триллионов долларов – это, пардон, проблема уже не моя, а ваша.

Учитывая, что все мы, по сути, заложники этой пирамиды, все, кому не лень, будут продолжать с огромным энтузиазмом держать и приобретать долги Америки и дальше, искренне полагая, что более надежных и ликвидных инструментов в мире просто нет.

Насчет надежных, пока все и правда готовы верить американским бумажкам. А насчет ликвидных – без сомнения. Нет и вряд ли появятся в ближайшем будущем в мире более ликвидные инструменты.

Я бы сегодня переживал не о том, что ужас какой, в Америке еще немного и дефолт. Дефолта пока не будет. Гораздо больше нас должен волновать тот факт, что, несмотря на ускорение инфляции до 13-летнего максимума, с 31 марта 2021 г. доходность по американским десятилеткам упала ни много ни мало на 32%.

Однако аналитики Fidelity International ожидают, что доходность по облигациям вырастет до 1,8% к концу года. Стоит отметить, что с ними солидарны и аналитики из UBS Wealth Management и Morgan Stanley. Вот это реально любопытно. Если их ожидания воплотятся в жизнь, это будет более чем мощное движение. К чему оно может привести, будем спокойно рассуждать уже в ближайшее время. Спойлер: к серьезным изменениям на рынках.

Что же касается роста потолка американского госдолга и возможного дефолта Америки, я полагаю, думать об этом не нужно. Жалко драгоценного времени

Начинаем неделю обзором главных событий предстоящей̆ недели. Сразу можно сказать одно – неделя будет боевая, событий предстоит много, расслабляться инвесторам некогда. В первую очередь, все с замиранием сердца ждут комментариев от ФРС. На прошлой неделе инфляция показала нам свой звериный оскал, а рынки при этом сделали вид, что все не просто замечательно, но лучше просто не бывает – печатать деньги будут годами, ничего особенно не изменится, ну а инфляция, по всей видимости, сама куда-то испарится.

Похоже, у рынка ощущение, что халява будет продолжаться вечно. Как мы это видим?

1. Доходности американских трежерей упали, а цены, соответственно, подросли. 2. Доходности корпоративных бондов также упали, а цены – поднялись чуть выше. 3. Ну а на фоне улучшения ситуации на долговом рынке все остальное тоже выглядит весьма позитивно. Хорошее настроение и на фондовых, и на товарных рынках, и проч и проч.

Единственное, что немного напрягает, это начинающееся укрепление доллара относительно других валют. Но об этом поговорим отдельно немного позже.

Возвращаясь к ФРС, оттуда не раз были заявления, что для пересмотра действующей̆ ДКП должен полностью восстановиться рынок труда. Проблема в том, что рост рабочих мест замедлился с 661 тыс. в 1 квартале до 419 тыс. в апреле и мае. Однако, например, еженедельные первичные заявки на пособие по безработице продолжают снижаться. Нельзя исключать, что Штаты все же начнут отменять дополнительные компенсации по безработице в размере $300 в неделю.

На этой неделе пройдут заседания центральных банков Японии, Норвегии и Турции, где будут опубликованы решения по ключевой ставке. Глава ЦБ Японии завил, что в связи с тяжелой эпидемиологической ситуацией в стране рассмотрит возможность расширения программы по оказанию помощи в борьбе с пандемией. Вялый спрос не позволяет компаниям перекладывать растущие затраты на потребителей, в результате чего потребительские цены упали на 0,1% в апреле по сравнению с годом ранее.

В случае с ЦБ Норвегии, ожидается, что банк сохранит ключевую ставку на уровне 0% и сообщит, что планирует повысить ставку в конце этого года. Основной вопрос в том, повысит ли банк ставки в сентябре или декабре. В Турции, тем временем, ожидается, что центральный банк сохранит ставку на уровне 19%.

Другие важные события недели – ядерные переговоры с Ираном, продолжение саммита Большой семерки и саммит ЕС-США, а также публикация макроэкономических данных в Китае, Европе, Японии, Великобритании и США. В зависимости от того, сколько иранской нефти будет допущено на рынок, цены на нефть марки Brent, на мой взгляд, могут вырасти до $75 или упасть до $65. Также продолжаем следить за историей вокруг China Evergrande и Huarong – увидим ли мы дефолт китайских госкомпаний?

Стоит отметить и новый виток обострения отношений между ЕС и Великобританией. Причиной стал протокол по Северной Ирландии, заключенный в рамках соглашения о Brexit. Великобритания собирается в одностороннем порядке пересмотреть одно из положений документа, чтобы не допустить перебоев с поставками продовольствия в Северную Ирландию. Евросоюз, в свою очередь, угрожает торговыми санкциями.

О том, что ждет нас в каждый из дней недели, поговорим далее.

Понедельник. Неделя начнется со встречи президента Турции Эрдогана с президентом США Байденом. Увидим ли мы улучшение отношений между двумя членами НАТО?

Что касается макроэкономических данных, в понедельник выйдут отчеты по промышленному производству месяц к месяцу и год к году в Японии и Еврозоне.

:black_small_square: В ближайшие недели Японии предстоит сделать непростой выбор между экономикой и пандемией. Отмена Олимпийских игр будет стоить Японии до 0,2% ВВП. С другой стороны, это поможет предотвратить пятую волну коронавируса, которая угрожает ослаблением внутреннего спроса. В долгосрочной перспективе драйверами роста будут не Олимпийские игры, а рост экспорта и восстановление потребительского спроса благодаря вакцинации. Решение о допуске японских болельщиков на спортивные объекты Олимпийских игр должно быть принято до конца июня.

:black_small_square: Европа продолжает восстанавливаться, однако данные из Германии вызывают опасения. В апреле 2021 г. промпроизводство в Германии сократилось на 1% по сравнению с мартом (ожидался рост на 0,5%). Производство потребительских товаров в ФРГ в апреле снизилось на 3,3% по сравнению с предыдущим месяцем, промежуточных товаров – на 0,2%. Выпуск средств производства сократился на 0,1%. Объемы строительства упали на 4,3%. Одной из причин снижения можно считать блокировку Суэцкого канала в апреле и продолжающиеся проблемы с доставкой полупроводников. Как бы то ни было, перспективы развития промышленности остаются оптимистичными. На этом фоне есть большая вероятность, что промышленная активность в ближайшие месяцы продолжит восстанавливаться.

Во вторник выйдет индекс деловой активности в секторе услуг в Японии, уровень безработицы по ILO в Великобритании, индекс потребительских цен Германии, США и Франции, индекс состояния рынка жилья от NAHB, а также данные по розничным продажам и индексу активности в производственном секторе от ФРБ Нью-Йорка. Также Центробанк Китая с 15 июня повышает норму валютных резервов (Reserve Requirement Ratio) на 2 процентных пункта до 7%. Решение направлено на то, чтобы улучшить управление валютной ликвидностью в финансовых институтах. Цель – сдержать укрепление юаня.

В среду в СШАбудут опубликованы данные по общему объему покупок американских ценных бумаг иностранными инвесторами и изменению запасов нефти по данным министерства энергетики, млн баррелей, в Японии – заказы на машины и оборудование, базовое значение, общее сальдо торгового баланса и розничные продажи, в Китае – данные по промышленному производству, а также индекс отпускных цен производителей, в Великобритании – индекс розничных цен и индекс потребительских цен. Главным событием дня будет встреча президентов России и США в Женеве.

В четверг выйдет экономический прогноз комитета по открытым рынкам ФРС, будет опубликовано решение ФРС по ставкам, а также пройдет пресс-конференция ФРС. Другим важным событием будет встреча еврогруппы, публикация индекса потребительских цен, повторные заявки на пособие по безработице, тыс. в США и производственный индекс ФРБ Филадельфии.

Пятница. Под конец недели будет опубликовано решение по ставкам Банка Японии, вслед за национальным индексом потребительских цен. В Великобритании выйдут розничные продажи, а в Еврозоне индекс цен производителей. Кроме того, в России начнут действовать новые базы расчета индексов Мосбиржи.

Начнем неделю мы (уже традиционно) с небольшого макроэкономического календарика.

Рынки пребывают в бодром настроении. Не лучшие данные по рынку труда намекнули нам о том, что в ближайшее время ФРС, очевидно, не будет вносить изменения в политику количественного смягчения (QE). Рынки воодушевились, и еще в пятницу мы наблюдали хороший рывок цен по котировкам многих компаний. Полагаю, что общий тренд на рост продолжится и на этой неделе. Однако риски инфляции продолжают витать в воздухе.

В теории рост индекса потребительских цен, цифры по которому узрим в среду, может спровоцировать дебаты об изменении монетарной политики ФРС. Большинство аналитиков ставят на то, что годовая инфляция подскочит до 3,6% в апреле. С другой стороны, Джером Пауэлл не раз заявлял, что рост инфляции – это временное явления, обусловленное ростом цен на сырье. Однако, если ценовое давление не начнет ослабевать через несколько месяцев, реакция как политиков, так и инвесторов не будет столь же сдержанной.

Впрочем, думаю, что слабые данные по рынку труда были исключительно временным явлением. Поэтому основным риском как был, так и остается риск раскручивания инфляции.

При этом в Китае инвесторы более переживают о лавинообразном росте кредитования. Политбюро недавно заявило о необходимости ослабить спекуляции на рынке жилья и о роли правительства в управлении финансовыми рисками. Поскольку просто так китайское Политбюро ничего не говорит, ждем закручивания гаек по данному направлению и реформ, которые могут не понравиться рынкам.

Катализатором рычания Политбюро по данному вопросу стали продолжающаяся несколько месяцев нестабильность на долговых рынках, ноябрьские дефолты госкомпаний и проблемы с гигантом плохих кредитов Huarong. Если же китайский ЦБ начнёт действовать, можем увидеть коррекцию на китайских рынках. На днях поговорим об этом поподробнее.

Другим важным событием будет постепенное освобождение Европы от коронавирусных ограничений, что поспособствует росту экономики. В частности, Германия начала ослаблять ограничения для полностью вакцинированных или выздоровевших от Covid-19.

Франция начнёт ослаблять ночной комендантский час с 19 мая. Кампания по вакцинации населения набирает обороты. Ожидается, что к концу лета ЕС достигнет своей цели по доставке первых доз вакцины для 70% взрослого населения. Рекомендация Брюсселя ослабить ограничения для некоторых стран также подстегивает акции авиакомпаний. Но на них, тем не менее, ставку бы не делал.

В конце хотелось бы отметить, что геополитические риски снова растут, но на данный момент рынки не обращают на это внимания. А зря.

Понедельник. Особых событий, кроме публикации данных о новых займах и прямых иностранных инвестиций в Китай, не предвидится. Может подвергнуться волатильности фунт стерлингов из-за победы сторонников независимости в Шотландии. Впрочем, пока мы наблюдаем лишь незначительную коррекцию фунта вниз. Как говорится, скорее, для галочки. Франция угрожает обесточить остров Джерси из-за споров о рыболовных квотах в Ла-Манше. Вечная нежная дружба французов и англичан. Думаю, ни на что это не повлияет.

Вторник. Будут опубликованы данные по инфляции потребительских цен в Китае, индекс делового оптимизма малого бизнеса NFIB США, число открытых вакансий на рынке труда JOLTS за март и данные по еженедельному запасу сырой нефти в США. Таким образом, под пристальным вниманием будут фьючерсы на черное золото и американский фондовый рынок. Нефть сегодня в хорошем восходящем тренде, полагаю, что он пока сохранится. Жду пробоя уровня 70.

Среда. В середине недели выйдут данные по инфляции потребительских цен в Индии за апрель, объем промышленного производства Индии за март, инфляция потребительских цен в Германии за апрель, ВВП Великобритании, торговый баланс Великобритании за март, данные по промышленному производству Еврозоны за март, инфляцияпотребительских цен в США за апрель и ежемесячный бюджет США за апрель. День будет очень насыщенным. Думаю, рынки акций и валют могут полетать, но тренд пока видится неизменным – сильные рынки и не слишком крепкий доллар.

Четверг – это день данных по банковскому кредитованию Японии, индексу оптовых цен в Германии, первоначальным заявлениям о пособии по безработице в США и ценам производителей в США. Продление чрезвычайного положения в Японии в связи с пандемией коронавируса приведет к экономическим потерям в размере 1 трлн йен ($9,2 млрд), что снижает перспективы устойчивого восстановления экономики к концу года. Таким образом, японская йена может остаться под давлением.

Пятница. Тоже весьма насыщенный в плане статистики день. Увидим данные по розничным продажам в США, промышленному производству в США, товарно-материальным запасам в США за март и потребительским настроениям в США. Макро данные США имеют прямое влияние не только на доходность казначейских облигаций, но и на доллар, что, в свою очередь, давит на коммодитиз.

Среди компаний, которые опубликуют квартальные отчеты на следующей неделе, отметим: Marriott, BioNTech, Tyson Foods, Electronic Arts, Toyota, Wendy’s, Fossil, Bumble, Allianz, SoftBank, Walt Disney, Airbnb, Burberry, Door Dash, Petrobras, Aurora Cannabis и Alibaba.

В целом ожидаю интересную и неплохую для рынков недельку.

Интернет полон сообщений о том, что управляющие фондами реализуют схему «Sell in May and go away», и «умные деньги» с рынка действительно выходят.

Народ интересуется – что, если и в самом деле рынкам суждено упасть?

Во что вложиться, чтобы не пострадать в таких условиях?

В частности, читатели спрашивают, насколько может быть эффективен в качестве защитного инструмента ETF на облигации.

Друзья, в первую очередь, надо четко отдавать себе отчет – если рынок уйдет в пике, то спасительных гаваней будет не так много. Мы это с вами проходили не далее, как в феврале-марте прошлого года.

Теперь что касается второй части вопроса. В мире огромное разнообразие ETF на еврооблигации. Можно найти ETF на любой вкус.

Приведем несколько примеров:

По признаку кредитного риска. ETF на американские казначейские короткие облигации – минимальный риск – iShares 1-3 Year Treasury Bond ETF (SHY US).

Но ожидать там более 0,5-1% в год обычно не приходится. Этот я бы назвал самым надежным, но и самым низкодоходным из защитных ETF.

По признаку рыночного риска (изменение цены). ETF, ориентированные на длинные «трежеря» – более высокий риск, но дополнительная прибыль от ценового роста при снижении ставок – iShares 20+ Year Treasury Bond ETF (TLT US).

Хотя о каком снижении ставок сегодня можно говорить…

Хотите в целом побольше риска и доходности? Выбирайте ETF с эмитентами, у которых ограничен минимальный уровень рейтинга.

Например, не ниже инвестиционного (BBB – по шкале S&P) – iShares iBoxx Investment Grade Corporate Bond ETF (LQD US).

Хотите по географическому принципу?

Пожалуйста! ETF развитых стран и развивающихся и еще много вариантов.

Конвертируемые еврооблигации?

Нет проблем.

Какие есть подводные камни? В чем еще риски, кроме снижения цен? Точнее даже не риски, а недостатки ETF?

1. Любой фонд, коим является ETF, обязательно включает в цены комиссию за управление.

Обычно для фондов облигаций она невелика и вряд ли превысит 0,5% в год, но тем не менее.

2. ETF – это, как правило, инструмент с очень высокой диверсификацией.

Чрезмерно высокая диверсификация снижает общие риски, но неизменно снижает и доходность. Более точечные стратегии с концентрацией в перспективных идеях обычно дают более высокую доходность.

К таким инструментам, кстати, относится наш еврооблигационный , в состав которого входит не более 15 позиций из еврооблигаций.

Сертификат более активно управляется по сравнению с ETF и показывает вполне приличную для консервативного инструмента доходность – 13% за вычетом всех комиссий с момента запуска инструмента в сентябре 2019 г. (По вопросам приобретения сертификата – ).

3. Чтобы покупать иностранные ETF через российских брокеров, вы должны быть квалифицированным инвестором.

4. Если вы выбираете ETF с повышенной доходностью, там могут быть и дополнительные «подводные камни».

В этом случае необходимо хорошо понимать, что входит в состав этого фона. Его исторический трек-рекорд, а также надежность его эмитента – инвестиционного банка или компании, которые являются эмитентом ETF.

При этом даже облигационный ETF c фиксированной доходностью может не всегда приносить прибыль.

С начала года фонды с длинными «трежерями» показали убыток более чем на 10%.

В период значительного количества дефолтов и сужающейся ликвидности на рынках ETF на высокодоходные облигации могут приносить и более ощутимые убытки.

Например, цена достаточно известного ETF по высокодоходным облигациям IShares IBoxx High Yield Corporate Bond (HYG US) в разгар кризиса 2020 г. доходила до $60 долларов – это почти на 30% ниже текущего уровня. Хотя фиксированные выплаты по дивидендам сохранялись, и они достаточно существенны – около 4,5% годовых в долларах США.

Для краткого обзора, думаю, достаточно… Если хотите разобраться в теме более глубоко – обращайтесь. Расскажем.

Сегодня на открытии американской биржи рынки вели себя очень нервнногие боятся инфляции, сворачивания стимулов от центральных банков, неожиданных банкротств и прочих напастей. Отсюда возникает справедливый вопрос: когда уйти в кэш?

В последнее время инвесторы выглядят очень оптимистичными. Байден предлагает повысить налоги? Акции падают, но выкупаются уже буквально через день. Во многих странах рост заражений? Индексы все равно смотрят вверх. Создается ощущение, что рынок сфокусирован лишь на том, что экономика восстановится после пандемии. А на риски никто пока не обращает внимание – это так, «мелочи».

Дальнейшее развитие событий с повышением налогов в США наверняка еще не раз встряхнет рынки, как и сомнения по поводу эффективности вакцин. Тем не менее, пока ФРС будет продолжать печатать все эти просадки, скорее всего, будут выкупаться – сейчас я вижу такую тенденцию.

«Sell in May and go away» – старая пословица, основная идея которой в том, что после выхода отчетностей компаний весной и перед летним сезоном отпусков инвесторы, как правило, предпочитают фиксировать прибыль и уходить в кэш.

Об этом судить я не буду – у каждого свое видение. Но скажу одно: те, кто придумали это выражение, не знали, что такое вечно работающий печатный станок от регуляторов. Сегодня сезонность стала играть меньшее значение на фоне того, что ФРС, ЕЦБ, Банк Англии, Банк Японии и прочие вливают деньги на финансовый рынок и подталкивают цены акций и облигаций вверх.

Поэтому ответ на вопрос «Когда уйти в кэш?» не так просто дать в привязке к конкретному месяцу.

Я вижу три основных сценария, при которых инвесторы могут сменить оптимизм на серьезную панику.

Произойдет то самое восстановление, о котором все грезили и начнется разочарование. Рост экономик будет сопровождаться отключением печатного станка центробанками – тогда к разочарованию добавится еще и страх.

Волна дефолтов, которые могут возникнуть где угодно. Будь то дефолты на развивающихся рынках (поэтому мы следим за Турцией и другими развивающимися странами) или на развитых, на подобии краха Archegos.

Неожиданности по поводу пандемии. Нельзя исключать, что вирус мутирует и/или что вакцины окажутся неэффективными.

Первое можно предугадать. Именно ФРС, скорее всего, будет крупным регулятором, который снизит стимулы раньше остальных. Это вполне может вызвать у инвесторов осознание, что аттракцион невиданной щедрости рано или поздно завершится. Тогда могут начаться коррекции.

Паниковать не стоит, как минимум, до следующего заседания ФРС. Вчера Пауэлл сказал, что еще не время обсуждать сокращение покупок активов: «У нас есть один отличный отчет по занятости. Этого не достаточно. Мы собираемся действовать на основе фактических данных, а не прогноза, нам просто нужно увидеть больше данных.» Так что через месяц-другой, если в США будут выходить позитивные данные о росте занятости, мы вполне можем услышать намеки на сворачивание QE. Если это будет сопровождаться инфляцией, намеки будут жирнее. И это определенно станет поводом увеличить долю надежных бумаг в портфеле.

С неожиданными банкротствами и вспышками вируса – сложнее. Тут невозможно прогнозировать. Инвесторы, судя по растущим котировкам, вероятность этих сценариев недооценивают.

Пока, на мой взгляд, не наступил момент, чтобы тотально уйти в кэш. Индекс страха инвесторов (VXX) остается низким, а регуляторы продолжают вливать деньги на фондовый рынок. И фраза «Sell in May and go away» пока неактуальна. ?

Тем не менее, в мировой экономике накапливаются риски. Чтобы от них защититься, есть смысл сделать подход к инвестициям более консервативным и увеличить долю надежных ценных бумаг в портфеле уже сейчас. Параллельно важно и нужно следить за макроэкономическими данными и в крупных странах и, в частности, в США. Чем они будут позитивнее, тем ближе может оказаться момент разочарования рынков.

Продолжим разговор о самой неустойчивой валюте – турецкой лире.

За сегодня лира потеряла почти 2% и достигла самого низкого уровня в этом месяце.

Ситуация с падающей турецкой лирой – это пример того, как низкое доверие к центральному банку плохо сочетается с геополитической напряженностью и приводит к огромному недоверию к валюте.

Можно смело вносить такое в учебники по экономике.

На этот раз лира просела не из-за того, что инвесторы не доверяют Банку Турции. Сегодня в центре внимания непростые отношения между Анкарой и Вашингтоном.

Источник Reuters сообщает, что президент США Джо Байден вскоре официально признает массовые убийства армян Османской империей в начале прошлого века актом геноцида.

Если так и произойдет, турецкий президент наверняка придет в ярость, и мы увидим поток новостей, которые будут бить по турецкой лире.

Снижение курса лиры очень серьезно бьет по экономике Турции:

1. Дешевая лира делает импортные товары дороже и разгоняет инфляцию, которая и так уже переваливает за 16%.

2. Чем слабее турецкая валюта, тем сильнее растут турецкие долги, номинированные в иностранной валюте (а таких немало).

Все это может привести не только к волне дефолтов в Турции, но и стать проблемой для многих валют развивающихся стран, в частности, для рубля.

На выходных будем внимательно следить за новостями.

Проблемы Турции и ее валюты могут значительно обостриться, и последнее вполне способно стать еще одним дополнительным пунктом, увеличивающим рисковую премию для рубля.

Не успели утихнуть страсти вокруг Archegos Capital Management, как возникла угроза нового краха управляющей компании – на этот раз государственной и более масштабной.

Речь идет о китайской China Huarong Asset Management, глубоко интегрированной в финансовую систему страны.

В отличие от Archegos, ситуация с Huarong может выйти за пределы финансового рынка и бросить вызов незыблемой концепции о том, что высокая долговая нагрузка не является проблемой для крупных госкомпаний.

Ведь китайское государство всегда придет на помощь, ресурсов у него предостаточно. Но насколько хватит желания помогать?

В конце прошлого года серия дефолтов по облигациям госпредприятий с высокими рейтингами показала, что китайские власти не планируют спасать все свои компании без разбора.

Вообще, как раз для управления проблемными долгами руководство КНР и создавало China Huarong Asset Management.

Дело было после Азиатского кризиса 1997 г.: чтобы предотвратить новый финансовый кризис, правительство Китая учредило четыре компании по управлению активами.

Чтобы массив просроченных кредитов госкомпаний не угрожал функционированию банков, эти долги передавались в Huarong.

Тот, в свою очередь, секьюритизировал долги или конвертировал их в доли капитала, помогая крупнейшим госкомпаниям снизить долговую нагрузку.

В 2009 г. в China Huarong Asset Management приходит чиновник из комиссии по регулированию банковской деятельности Лай Сяоминь.

Под его руководством Huarong расширяет сферу деятельности, среди новых направлений: инвестбанкинг, доверительное управление, недвижимость.

В 2018 году Huarong управлял активами почти на $300 млрд.

В этом же году антикоррупционное ведомство инициирует расследование по обвинению Лай Сяоминя в коррупции. В течение 2018 г. капитализация компании снизилась на более чем 60%.

За самым громким коррупционным процессом следила вся страна.

В итоге насчитали, что с 2009 по 2018 гг. Лай Сяоминь набрал взяток на $277 млн.

Чем можно себя порадовать на эти деньги?

– Яша, что вы будете делать, если получите миллион долларов?

– Ничего!

– Почему?

– А зачем?

Но господин Лай не скромничал, а обзавелся «тремя сотнями» хороших вещей, приобретя более сотни апартаментов, сто любовниц и столько же качественных авто. Чтобы хватало на содержание всех и вся, Лай Сяоминь усердно работал.

Его China Huarong Asset Management выдавал кредиты ненадежным заемщикам, которым отказывали все остальные организации.

А еще Huarong масштабно занимал деньги на внутреннем и внешнем рынках. К слову, такой уважаемой государственной компании деньги давали в долг с удовольствием и под низкий процент.

Озвученный в январе этого года приговор Лай Сяоминю был предельно суров – смертная казнь.

Казнили Лая тоже удивительно быстро – меньше, чем через месяц после оглашения приговора.

Наказание выглядит слишком жестким за взятки в $277 млн в течение 10 лет, но это четкий сигнал «своим»: борьба с коррупцией под руководством Си Цзиньпина не признает компромиссов.

В настоящее время China Huarong Asset Management должен держателям своих бондов порядка $42 млрд, из них более половины – внешний долг.

По разным оценкам, от $3,6 до $7,4 млрд подлежит к выплате в текущем году.

Судя по промежуточному отчету, на 30 июня 2020 г. Huarong не располагал достаточным кэшем для погашения ближайших долгов.

Более свежие данные по итогам 2020 г. компания не опубликовала в срок: в результате Гонконгская биржа приостановила торги акциями Huarong с 1 апреля 2020 г.

Инвесторы забеспокоились.

В прессе циркулировали разные предположения: от реструктуризации до скорого банкротства Huarong.

Еще больше все занервничали, когда стало известно, что Минфин КНР, которому принадлежит более 60% акций China Huarong Asset Management, думает передать свой пакет государственной Central Huijin Investment.

По данным Bloomberg, доходность долларовых бондов Huarong с погашением в ноябре в четверг приблизилась к 100%, скорректировавшись в итоге до 39%.

Рынки всерьез опасались, что крупная управляющая компания может лишиться государственной поддержки.

Наконец, в пятницу и регулятор, и Huarong дали свои комментарии.

Huarong заверил своих кредиторов, что вовремя проведет ближайшие выплаты по долгам 18 и 27 апреля.

Банковский регулятор заявил, что у Huarong достаточно ликвидности, все четыре государственные управляющие компании работают стабильно и финансовые показатели у них в норме.

По сообщению Reuters, китайский регулятор попросил банки не отказывать Huarong в выдаче кредитов (ведь «у Huarong достаточно ликвидности» ?).

Похоже, в этот раз обошлось: Большой брат не позволит рухнуть системно важной компании.

Однако ситуация с Huarong, вслед за дефолтами в прошлом году, ведет к пересмотру рисков государственных корпораций Китая.

Если правительство перестанет поддерживать госкомпании, то инвестиции в них уже не кажутся безопасными.

После интенсивной борьбы с распространением коронавируса и в результате усилий для восстановления экономики, в Китае скопилось рекордное количество долгов.

Китайские власти призвали бороться с долгами как местные правительства, так и корпоративный сектор.

Вполне возможно, что увидим в этом году новые дефолты китайских госкомпаний.

К слову, международные агентства присваивали Huarong, как и другим госкомпаниям, высокие инвестиционные рейтинги, которые попали под пересмотр лишь на этой неделе.

Чему учит эта история?

Не покупать сто автомобилей (шучу ?).

Не полагаться на рейтинги.

Видеть риски там, где их игнорируют остальные.

Не рассчитывать на государство.

И, конечно, тщательно анализировать компании перед тем, как в них инвестировать.

Как анализировать? Как снижать риски? Об этом я регулярно рассказываю во время своих обучающих и марафонов, а также на этом канале. Stay tuned ?

После вчерашнего открытия американского рынка мы наблюдали распродажи индексов, драгметаллов, казначейских облигаций. День прошел под знаком душевной распродажи.

Во многом это объясняется проблемами хедж-фонда Archegos Capital Management, который имел крупные позиции в акциях Baidu, Discovery и GSX Techedu. Из-за распродаж все эти акции падали стремительными двухзначными темпами.

Значительно просели и акции банков, которые выступали брокерами фонда и были вынуждены закрывать позиции: – акции Credit Suisse и Nomura за сутки потеряли более 13%; – Goldman Sachs и Morgan Stanley за последние 5 дней потеряли около 4%.

Негатив инвесторов распространился и дальше – упали цены американских казначейских облигаций, а проценты по ним, соответственно, выросли. Со вчерашнего дня доходность UST-10 прибавила 10 б.п. (с 1,64% до 1,74%). Доходность 5-летних поднялась до 0,9% – это максимум с начала 2020 г. При этом золото с предыдущего дня просело почти на 1%, серебро – на 1,2%.

Надолго ли сохранится всеобщий негатив? Пока думаю, что вряд ли. Проблемы дефолта хедж-фонда – это серьезно, но, к счастью, не глобально. Более того, индекс волатильности американского рынка при всем этом остается в районе месячных минимумов, а значит, страха нет. Поэтому и распродажи в скором времени, вполне возможно, должны прекратиться. По-прежнему ожидаю волатильного, но позитивного апреля. Что касается фонда, который распродавал на днях свои активы… Чуть позже поговорим об этом очень подробно. В данной ситуации меня больше волнует даже не судьба несчастного Билла Хванга, а вопрос – как банки, устраивающие нам, простым смертным, настоящий террор на тему не совсем четко оформленной бумажки, объясняющей транзакцию на 2 или 3 тысячи долларов, промахнулись на миллиарды?!

Если такое возможно, и мы со всей очевидностью узрели «гениальную» систему риск-менеджмента в крупнейших мировых инвест домах, не повторится ли подобная ситуация, только в гораздо больших масштабах, в дальнейшем? Не получится ли так, что в результате непрофессионализма и алчности банкиров, мир в очередной раз столкнется с кризисом, как это было в 2007-2008 гг?

Ведь в итоге за все заплатят не они, но мы с вами.