➡️Джефф Безос собирается продать 25 млн акций своей компании Amazon на $5 млрд. После продажи у него останется около 8,8% акций Amazon.

➡️CEO Nvidia также активно продает акции своей компании. Хуанг выручил около $169 млн за акции, проданные в период с 28 июня по 2 июля. Цена акций варьировалась от $118,98 до $127,66. Несмотря на объявление о намерении продать акции еще в марте, эти сделки ненадолго снизили стоимость акций Nvidia.

➡️В этом году также продавали свои акции CEO Micron Technology и Qualcomm. Обе компании показали значительный рост на волне ИИ-лихорадки.

Стоит ли воспринимать это как сигнал, что акции «техов» достигли своего пика?

С одной стороны, да: продажа акций CEO может указывать на достижение пика акций и сигнализировать инвесторам, что настала пора фиксировать прибыль. Но это не однозначный индикатор:

▫️Продажи происходят через плановые сделки 10b5-1, устраняющие риск инсайдерской торговли, и могут быть вызваны личными финансовыми потребностями или налоговыми обязательствами. Например, тот же Хуанг с начала 2020 года суммарно продал акции на сумму около $1,1 млрд.

▫️Несмотря на продажу, CEO сохраняют значительные доли своих компаний.

Поэтому не стоит бежать и все продавать. Важно проводить всесторонний анализ перед принятием решений. Так что читайте аналитику нашей команды в приложении 😉

В США массовые сокращения. И, судя по всему, они только начинаются:

Amazon: 16 тысяч сотрудников

Alphabet: 12 тысяч сотрудников

Microsoft: 11 тысяч сотрудников

Citigroup: 20 тысяч сотрудников

UPS: 12 тысяч сотрудников

И в этом списке сотни американских компаний.

Если честно — с трудом понимаю, как такое возможно. Смотрю статистику по увольнениям и сокращениям персонала в ведущих корпорациях США. Увольнения коснулись 5-10 процентов работников. К примеру, UPS избавилась от 12 тысяч человек. Citigroup 20 тысяч. Levi’s — 15 процентов сотрудников. Столько же Xerox.

А общая статистика занятости — отличная. Вопрос — куда идут те, кто лишился работы? Или американские статистики решили обучиться магии чисел у наших выпускников Хогвартса из Росстата?

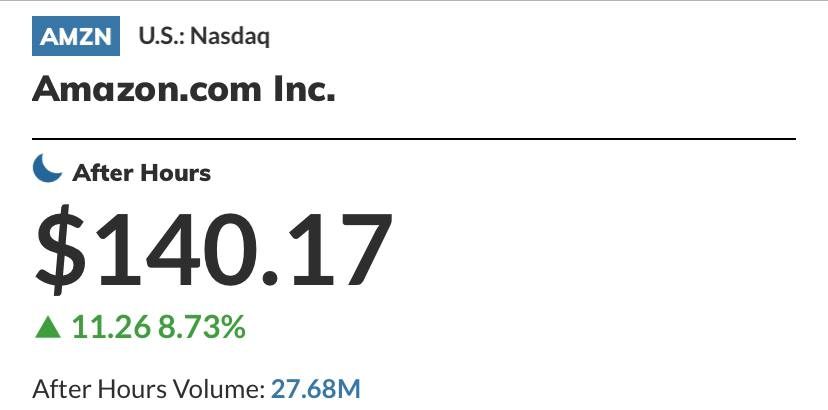

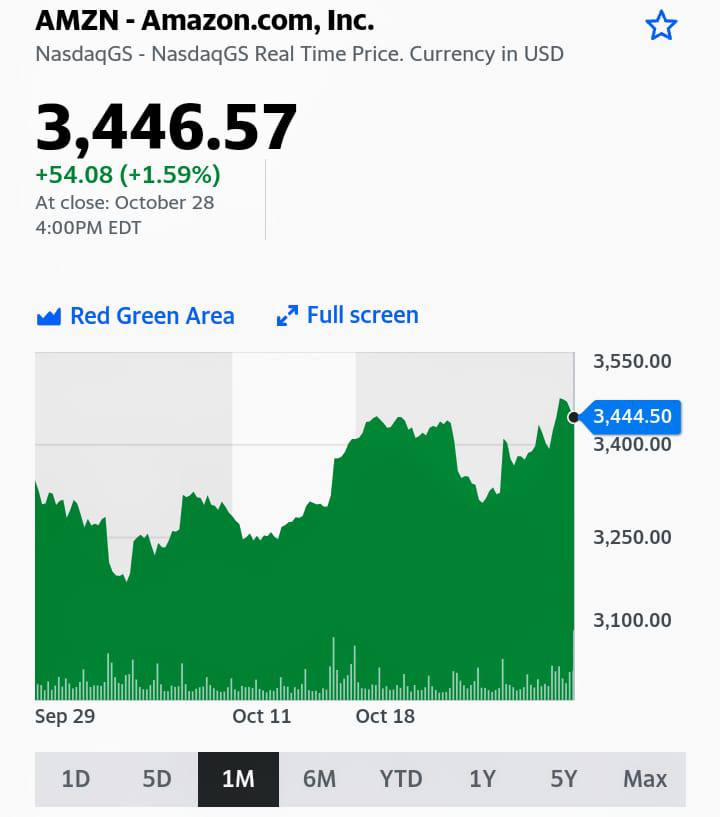

Результаты (non-GAAP) г/г: ▫️Выручка: $134,4 млрд | +11% ▫️Операционная прибыль: $7,6 млрд | +128% ▫️Чистая прибыль: $6,7 млрд | vs. -$2 млрд ▫️EPS: $0,65 | vs. -$0,2

Облачно-доставочный гигант отчитался лучше прогнозов, однако рекорд по прибыли вряд ли можно назвать органическим из-за отрицательной переоценки вложений в Rivian в -$3,9 млрд, которая испортила результат 2 кв 2022 г.

Все сегменты бизнеса показали двузначный рост операционной прибыли на 10-12%.

Результаты превзошли ожидания и спровоцировали резкий рост акций, однако осторожные комментарии относительно замедления роста облачного подразделения AWS привели к тому, что на постмаркете акции компании потеряли свои позиции.

Некоторое время назад, в мире инвестиций в инновационные направления, не утихали диспуты о перспективах и потенциале телемедицины. Со временем разговоры поутихли: некоторые потеряли интерес, кто-то обратил внимание на новые темы. С недавнего времени, ввиду более глобальных факторов, весь технологический сектор находится не то чтобы совсем в упадке, но уж точно не в фаворе.

Но у крупных игроков есть ресурсы для того, чтобы изменить общее восприятие. И, судя по всему, у Amazon наметились планы на данный, несправедливо подзабытый, сектор.

В Amazon объявили (https://www.geekwire.com/2022/internal-memo-amazon-care-to-shut-down-not-a-complete-enough-offering-for-corporate-customers/) о прекращении работы своих медицинских сервисов Amazon Care. Официальная причина: в компании произвели оценку и поняли, что предоставляют «недостаточно полное предложение». Также в компании отметили, что бизнес-модель данного сервиса не работала должным образом.

Неужели все так просто? Звучит не очень убедительно. Если же взглянуть на общий контекст – тем более.

21 июля стало известно о приобретении Amazon компании по оказанию первичной медико-санитарной помощи One Medical за $3,9 млрд. При более близком рассмотрении становится понятно, что данное приобретение может пересекаться с услугами родного Amazon Care. В дополнение к этому, около недели назад Amazon поучаствовали (https://www.cnbc.com/2022/08/22/signify-health-stock-surges-on-reports-amazon-eyeing-a-bid.html) в аукционе по приобретению еще одного медицинского сервиса – Signify Health, после чего акции последнего взлетели на 32%.

Есть одно но. Amazon ведет себя довольно стандартно для суперуспешного технологического гиганта. В Amazon, видимо, полагают, что, изменив несколько более понятных для себя отраслей до неузнаваемости (и тут они действительно преуспели), у них получится сделать подобное и в других направлениях. Но медицина (даже теле-) – это не IT. Тут все гораздо сложнее, и явно неспроста у огромного количества стартапов пока не получилось совершить переворот в данной индустрии.

Явно прослеживаемое желание Amazon прорваться в сектор телемедицины если и не увенчается успехом, то привлечет больше внимания к данному вопросу.

Возможно, сейчас самое время начинать готовиться (искать информацию, стряхивать пыль со старых таблиц по сектору и т.п.), и присматриваться к представителям телемедицины.

На фоне публикации квартальных результатов ценные бумаги Walmart (WMT US) и Home Depot (HD US) вчера выросли более чем на 5% и на 4%, соответственно. В середине июля мы писали о том, что гигант электронных продаж Amazon испытывает серьезную конкуренцию со стороны активно развивающихся игроков на рынке ритейла, которые захватывают его рынок.

Отчасти это привело к тому, что Walmart сообщил об улучшении прогноза по операционным показателям на финансовый год, заканчивающийся в январе 2023 г. ▪️Ранее компания ожидала, что операционный доход снизится на 11%-13%, но теперь прогнозирует умеренное снижение на 9%-11%. ▪️Выручка ритейлера по итогам квартала составила $152,9 млрд, а EPS оказалась на уровне $1,77. Представленные цифры превзошли ожидания рынка по выручке в размере $150,8 млрд и по прибыли на акцию $1,62. ▪️В то же время, операционная маржа Walmart в США снизилась примерно на 0,8% в сравнении с аналогичным периодом, а маржинальность по EBITDA всего бизнеса сократилась на 0,9% в сравнении со 2 кварталом 2022 финансового года.

Не менее оптимистичная картина складывается у ритейлера Home Depot. Благодаря сильному спросу на товары для дома, прибыль превзошли ожидания рынка. Кроме того, компания подтвердила прогноз на 2022 финансовый год. ▪️Ожидается, что общий рост продаж составит 3%, а EPS прибавит около 5%. ▪️Показатель продаж в одном магазине вырос на 5,8% в отчетном квартале, вместо прогнозируемого рынком роста на 4,9%. ▪️Прибыль на акцию составила $5,05 против ожидаемых $4,94, а выручка $43,79 млрд против ожидаемых $43,36 млрд. ▪️EPS в сравнении с аналогичным периодом прошедшего года выросла на 11,5%, а выручка – на 6,5%.

На первый взгляд, картина очень оптимистичная. Однако вместе с ростом продаж Walmart сообщил, что по итогам 2 квартала, запасы компании составляли $59,9 млрд, что на 25% выше в сравнении с аналогичным периодом прошлого года. Компания даже ввела скидки на товары повседневного спроса, чтобы стимулировать продажи. Также отмечает замедление спроса на высокодоходные товары, такие как бытовая техника, электроника и одежда. Компания Home Depot заявила, что в течение отчетного периода количество сделок сократилось, а средний чек вырос, в основном, в результате инфляции.

Стоит ли обращать внимание на акции Walmart и Home Depot? Ситуация с продажами в текущем квартале может оставаться тревожной, однако не стоит забывать о приближающейся череде праздников. Переполненные склады могут быть опустошены в ходе распродаж. Поэтому акции ритейлеров можно рассмотреть долгосрочным инвесторам с оптимальной стратегией. Кстати, даже в случае новой волны коррекции на рынке сегмент ритейла может выступить традиционной «защитной гаванью».

Дополнительно отметим тот факт, что Walmart относится к так называемым «дешевым сетям». И во время кризиса народ традиционно идет за покупками в магазины с доступными ценами. Поэтому в случае стагнации и ухудшения экономической ситуации в США – эта сеть магазинов станет одним из бенефициаров.

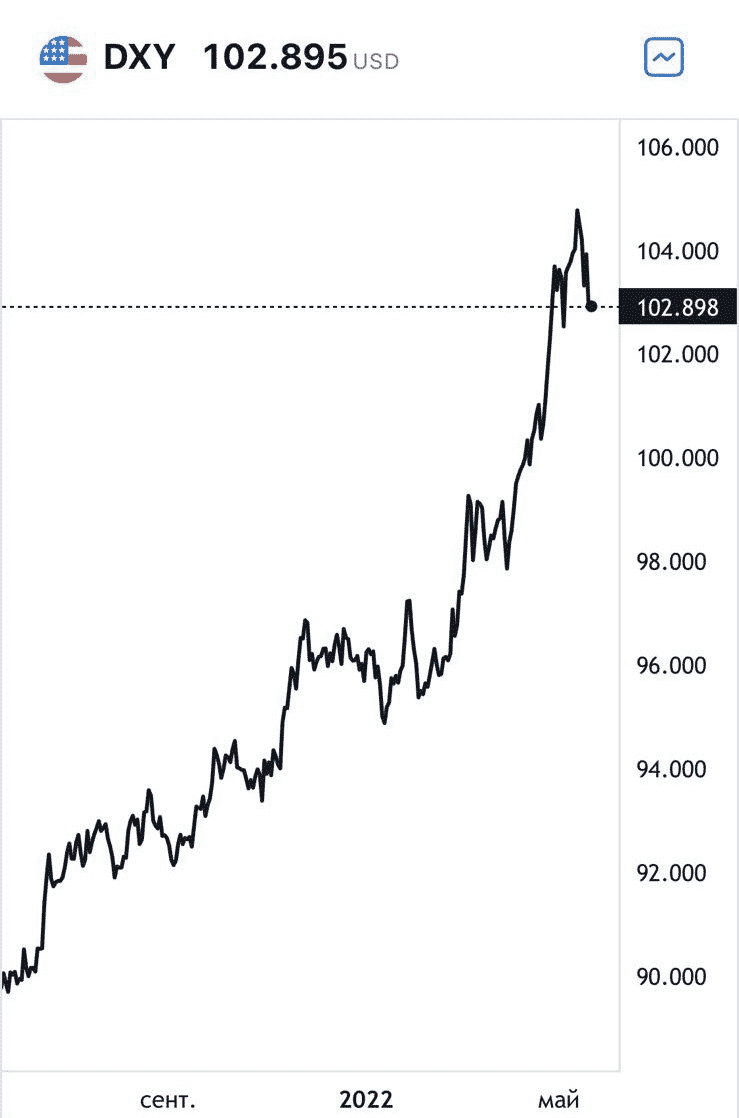

По итогам вчерашней торговой сессии: ▪️S&P 500 (^GSPC) снизился на 4,04% ▪️Dow Jones Industrial Average (^DJI) на 3,57% ▪️NASDAQ Composite (^IXIC) на 4,73% ▪️Russell 2000 (^RUT) на 3,56% ▪️При этом индекс доллара (^NYICDX) вырос на 0,59%, а Treasury Yield 10 Years (^TNX) снизились на 2,76%.

Наиболее резкие падения с 2020 г. Страшно… аж жуть!

Что же произошло?Инвесторы «вдруг» осознали весь масштаб проблем современной экономики?

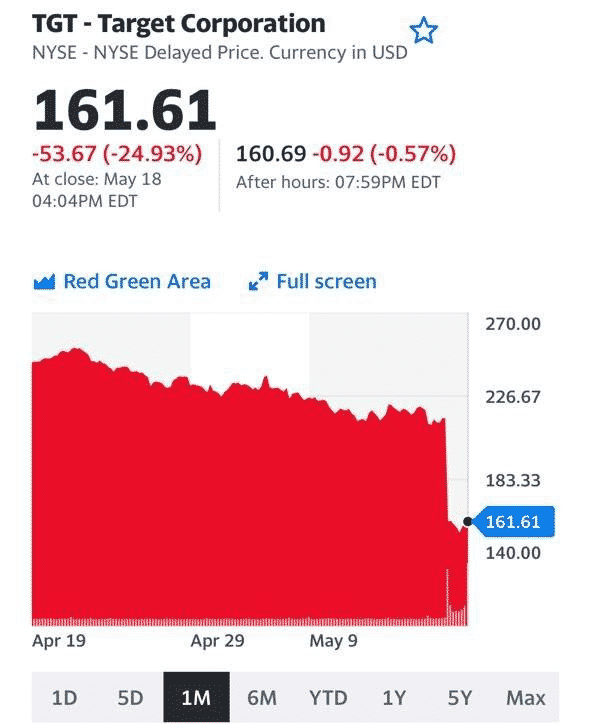

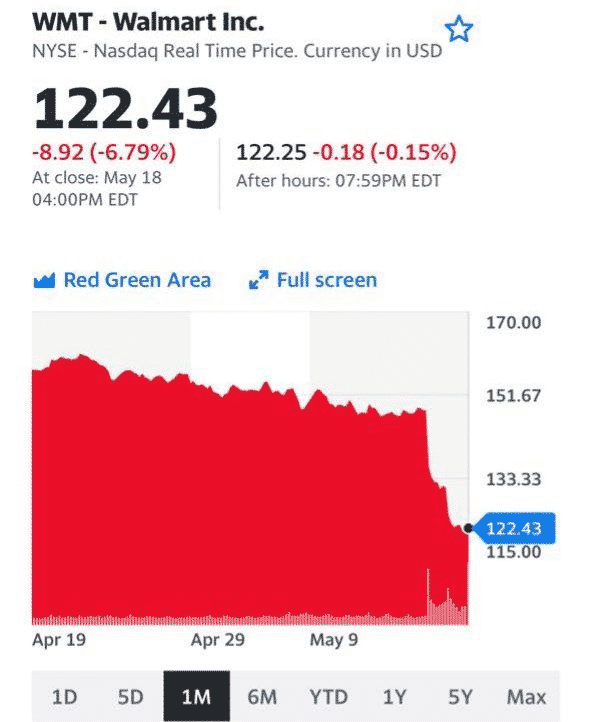

Этого нельзя исключать. Однако не последнюю роль могли сыграть результаты Target (TGT) и Walmart (WMT). За последние 5 дней акции компаний упали на 24,6% и 17% соответственно – так инвесторы отреагировали на слабые квартальные результаты гигантов ритейла.

По итогам Q1 2022, выручка Walmart выросла на 3,3%, до $141,6 млрд, а операционная прибыль упала на 23%, до $1,30 на акцию, что значительно ниже прогноза Wall Street в $1,48. Из-за роста издержек, компании не только не удалось оправдать ожиданий рынка, но пришлось понизить прогноз по прибыли с 5-6% eps до 1%.

В случае Target, скорректированная EPS составила $2,19 (-41% г/г) вместо прогнозируемых ранее $3,07. Выручка выросла на 4% (Г/Г) до $25,17 млрд. Операционная прибыль снизилась на 43,3% (Г/Г) до $1,35 млрд. В результате увеличения расходов рентабельность по валовой прибыли сократилась с 30% до 25,7%. Компания прогнозирует дальнейшее снижение рентабельности.

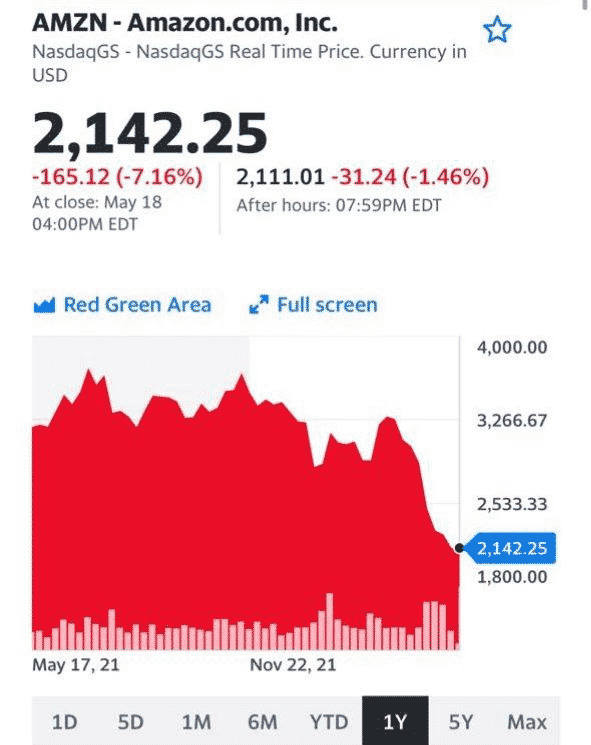

Провальные результаты за 1 квартал оказали давление и на акции других розничных компаний:

Amazon.com, Inc. (AMZN) упал на 7,2%,

Best Buy Co., Inc. (BBY) на 10,5%,

Dollar General Corporation (DG) на 11,1%,

Lowe’s Companies, Inc. (LOW) на 5,3%,

Macy’s, Inc. (M) на 10,7%, а

Kohl’s Corporation (KSS) – на 11%.

Инвесторы опасаются, что инфляция продолжит оказывать понижательное давление на сектор.

Так что же все-таки произошло? Да, если честно, – ПОКА ничего трагичного. Просто доходы ритейла выросли, а рентабельность – снизилась.

И все же, происходящее – серьезный повод задуматься. Офлайновый бизнес по различным причинам, в т.ч. инфляционного характера, вынужден увеличивать затраты. При этом не в состоянии большинство из них переложить на плечи потребителей, ибо те и так воют из-за безудержного роста цен.

Некоторые аналитики уже начинают говорить о «крахе ритейла». Ну… если это крах, то я – Александр Македонский ?

Вопрос стоит несколько шире. Насколько инфляционные проблемы влияют на рентабельность глобальной экономики? Могут ли они или борьба с ними со стороны регуляторов вызвать реальное падение рентабельности бизнеса?

Вопрос этот – ключик к пересчету аналитиками прогнозов по целому ряду параметров. И соответственно, к изменению рекомендаций инвесторам.

Неужели, у нас на носу Великая Катастрофа нарынках? Думаю, пока нет. Однако… еще не вечер. Отчетности Большого Бизнеса пока в среднем (за 1 кв. 2022 г.) вполне себе приличные. Рынок, тем не менее, упал достаточно сильно, отразив волнения и некую часть негативных ожиданий.

Ждем ли мы немедленного похода на 3200-3600 по S&P 500? Пока такого убеждения нет. Многое зависит от того, как будут в дальнейшем «жестить» регуляторы и в первую очередь ФРС. Хотя не думаю, что у них стоит задача развалить фондовый рынок и привести экономику к реальному коллапсу ? Ведь после серьезных проблем на рынках идет обвальное падение деловой активности и потребительского спроса.

ФРС пытался всех убаюкивать тем, что инфляция рассосется сама собой. Ан нет, не рассосалась. Нам, как «вдруг выяснилось», еще долго с ней жить. Тем не менее, на вопрос “готов ли Американский регулятор пожертвовать рынком во имя борьбы с инфляцией”, однозначного ответа нет. Корень ответа кроется еще и в понимании мандата ФРС, а он намного шире, чем просто борьба за ценовую стабильность.

Поддержание нормального экономического роста, а точнее предотвращение коллапса в экономике, который сразу повлияет на уровень занятости, – тоже весьма существенная задача и один из приоритетных вопросов ФРС.

Есть и другой вопрос.В адекватности и неангажированности ФРС. Но об этом мы с вами поговорим отдельно.

Ну что вы, так… немножко. Все могло быть еще хуже.

И что… еще хуже будет?

Теоретически возможно. Хотя могут попробовать и отпрыгнуть.

Такие диалоги – это моя сегодняшняя реальность.

Как долго рынкам еще падать? Что принципиально изменилось с сегодня на завтра? ▪️Доллар по-прежнему дорог относительно иных валют. ▪️Центробанки мира закручивают и будут продолжать закручивать монетарные гайки в своей неумолимой борьбе с инфляцией. ▪️Инфляция при этом в целом снижаться не собирается. Ибо причина ее сегодняшняя – не только монетарная. Логистические проблемы, связанные с пандемией, оказались семечками по сравнению с логистическими невзгодами, связанными с боевыми действиями и санкциями. ▪️Экономический рост мира, как результат восстановления по итогам пандемии, может сойти на нет и перейти в стагнацию мировой экономики. Иначе говоря, риски стагфляции никто не отменял.

Потому вчерашнее падение S&P до уровня 4000 на этом фоне выглядит вполне логичным. Так же, как и предыдущее (за последние 4 месяца) снижение рынка с 4800 по S&P до 4120.

С начала года падение индексов превысило 16%. И это индексов. Отдельные бумаги, прежние лидеры рынка, показали настольно феноменальное снижение, что невольно начинают закрадываться сомнения – а не пришло ли время начать закрывать все страховки и входить в интересные и перспективные бумаги надолго? Посудите сами. Amazon – минус 40% от максимальных значений. Netflix – более 70%❗️падения. Boeing – более 40% падения. Google – падение более чем на 23%. Zoom – на 75% … И так далее.

Что держится? Почти на максимальных значениях торгуются производители продуктов питания, товаров повседневного спроса (таких как PG, JNJ и др.), нефтяники, производители оружия. Ничего удивительного. С золотопроизводителями ситуация чуть хуже. Золото пока не ведет себя как защитный актив.

Не пора ли начать задумываться о вхождении на текущих уровнях на ДОЛГИЙ срок в качественные и достаточно сильно потрепанные ветрами бумаги? Например, в Netflix?

А что говорят «великие»? Что интересно, несмотря на все риски, в Goldman Sachs сохранили свой прогноз для S&P 500 на уровне 4 700 на конец года. Стратеги Bank of America также не стали снижать прогноз по S&P 500, но заявили, что падение рынка еще не закончилось. На прошлой неделе главный американский стратег по акциям Morgan Stanley Майкл Уилсон – один из самых ярых «медведей» Уолл-стрит – сказал клиентам, что S&P 500 в ближайшей перспективе может опуститься минимум до 3 800, а возможно, и до 3 460. Аналитики JPMorganсчитают, что «распродажа на прошлой неделе кажется чрезмерной», и сохранили рекомендацию по увеличению веса акций развитых и развивающихся рынков.

Итак, великие начали посматривать в сторону покупки.

Европейские акции, кстати, также не отстают от медвежьего тренда, тестируя минимумы 2022 года. Также, как и в случае с FAANG, инвесторы опасаются рекордной инфляции, замедления экономики и все более ястребиной позиции основных мировых центральных банков. На фоне ухудшения макроэкономических перспектив стратеги из Oddo BHF понизили целевой показатель индекса Stoxx 600 на конец 2022 года до 483 пунктов с 498 в понедельник. Напомню, что со своих максимальных значений в середине прошлого года данный индекс упал примерно на 17%.

Выводы. 1️⃣ Чисто технически рынки выглядят действительно несколько ПЕРЕПРОДАННЫМИ. 2️⃣ Определить точно, где оно, это дно, занятие малореальное. Во многом и бессмысленное. 3️⃣ Могут ли от ТЕКУЩИХ уровней рынки оттолкнуться и попробовать расти? Да элементарно. Шортов на рынке хоть отбавляй. Все из быков вдруг стали мишками. А это значит, и правда, возможно, пришло время для коррекции. Начнется ли она сегодня или завтра? Возможно. Может, чуть позже. 4️⃣ Ждать ли обещаных 3800 для того, чтобы начать формировать позиции? Я думаю, что самая большая беда на рынке – это упёртость. 3800 – скорее, некий ВОЗМОЖНЫЙ уровень. Он может быть, а может и не быть. Вчерашний пролив поздней ночью – что это было? Маржин колы? Нервы? Игра крупных игроков? Пока не знаю. А это важно для принятия именно трейдерского решения. Дело в том, что лучший момент для продажи защитных инструментов и формирования длинных позиций – это как раз момент закрытия маржинальных позиций. Момент, когда идут массовые маржин колы. Было ли именно это вчера? Не уверен.

Не стоит забывать – все рассуждения выше, скорее, на уровне, как уже было сказано ранее, трейдинга. Если посмотреть на ситуацию глобально – все риски и проблемы остаются. Это означает, что действовать сейчас нужно крайне осторожно. Ибо кроме чисто технических моментов не вижу сейчас ничего, что может дать знак о смене негативного тренда на рынке. Разве что завтрашняя доза макроэкономических данных…

Что будем делать? Есть вероятность, что начнем фиксировать (не знаю пока, полностью или частично) прибыли по страховочным инструментам. И, возможно, спокойно и не торопясь начнем подбирать то, что слишком сильно упало.

В последние кварталы можно отметить продолжение снижения тех компаний, что были в числе самых популярных идей в период пандемии.

Начнем с Netflix. На днях стало известно об обвинениях руководства стримингового сервиса в мошенничестве со стороны акционеров. Они недовольны снижением числа подписчиков платных сервисов (а также прогнозом по сокращению их числа на 2 млн до конца года), который является одним из ключевых показателей в оценке эффективности выбранной стратегии развития в сравнении с аналогами. Из-за этого Netflix потерял почти 50% за последние 30 дней.

Также не утихают страсти вокруг производителя велотренажеров Peloton. Как мы и опасались , стратегия пришедшего в начале года руководителя может привести к продаже до 20% бизнеса. Покупателями, по слухам, могут выступить Apple, Amazon или другая компания, накопившая неплохую подушку кэша. Ранее принятое решение об увольнении 2 800 сотрудников было более драматичным, но пока мало спасает финансовое положение компании. Новостной фон пока оказывает давление на акции; они снизились в 3,2 раза за последние полгода.

Приведенные кейсы – только часть текущей ситуации. Но и она дает очень интересный срез, на котором видны тенденции. Перечисленные выше компании и ряд других, «выстрелившие» в пандемию, сейчас испытывают такие же трудности, что и другие компании, в логистике и других сферах. Но завышенные ожидания сыграли с ними «злую шутку». Инвесторы ждут повышения прибыли, даже в сравнении с пандемийными показателями, но этого не происходит из-за снижения интереса к продукции, изменения потребительских настроений после снятия локдаунов и по другим причинам.

Что делать инвесторам? В первую очередь, не стоит при первой возможности продавать такие ценные бумаги. Их можно отнести к рискованным идеям и держать или приобретать на часть отведенных под такие идеи средств от портфеля. Если же вы инвестор более консервативный, то лучшим исходом может стать поиск акций более стабильных компаний и облигаций. Если перекуплен или испытывает трудности определенный сектор рынка, то можно присмотреться к активам, недооцененным по мультипликаторам и по стоимостному анализу.

История корпорации Walt Disney (DIS US) полна как эпохальных взлетов, так и серьезных разочарований. Похоже, что “дом Микки Мауса” смог преодолеть потери из-за закрытия парков аттракционов и кинотеатров и впечатлить инвесторов успехами Disney+, судя по росту на 7% на пре-маркете.

Что послужило причиной для такого оптимизма? Прошедший квартал оказался весьма неплохим для Walt Disney: выручка в 1 квартале 2022 финансового года выросла на 34% (г/г) до $21,82 млрд, в то время как разводненная прибыль на акцию EPS увеличилась на 231% в годовом сравнении до $1,06. Рынок предполагал, что прибыль на акцию составит $0,61, а выручка окажется на уровне $20,91 млрд.

В отличие от заточенного на стриминг фильмов Netflix, который теряет подписчиков, общее количество подписчиков Disney+ оказалось на уровне 129,8 млн. против ожидаемых 125,75 млн. Средний доход на пользователя (ARPU) в США и Канаде вырос до $6,68 в месяц с $5,80 год назад, число пользователей в этом регионе выросло до 42,9 млн. И это не все. CEO Disney Боб Чапек подтвердил цель компании по достижению от 230 до 260 млн подписчиков Disney+ к 2024 г.

Как же они собираются добиваться столь впечатляющего роста показателей? Во-первых, будут сделаны вложения в создание нового контента для большего охвата пользователей из США и Канады, а также команду “Мотор!” смогут услышать от режиссеров и в других частях света. Так, в планах компании увеличить количество охваченных стран почти в 2 раза до 42 (России в этом списке пока нет).

Но говоря о Walt Disney мы, в первую очередь, пока ассоциируем эти слова с тематическими парками. Выручка сегмента выросли за год на 102% до $7,2 млрд. Операционные результаты сегмента подскочили до $2,5 млрд по сравнению с убытком в $100 млн за аналогичный период прошлого года. Выручка сегмента «Медиа и развлекательная дистрибуция» составила $14,6 млрд, увеличившись на 15%, а операционная прибыль – $808 млн, снизившись на 44%. Рынок ожидал выручку в размере $14,5 млрд и операционную прибыль в размере $2,0 млрд. Хотя производство кинофильмов на студиях, принадлежащих Disney, возобновилось, компания по-прежнему сталкивается с трудностями. Хорошая новость заключается в том, что доходы от совместного с компанией Sony производства фильма “Человек-паук: Нет пути домой” компенсировали убытки от менее удачных проектов.

Какой вывод можно сделать на основе отчетности? Компания смогла не просто пережить пандемию, но и воспользоваться открывшимися возможностями. Пока люди сидели по домам во время пандемии, Walt Disney сделала упор на развитии стримингового сервиса, который стал показывать рост пользователей. А после возобновления работы тематических парков и кинотеатров начала наращивать показатели и этих сегментов.

В сравнении с Netflix компания имеет все возможности для роста прибыли и капитализации за счет Disney+. Ноу нее есть немало конкурентов в лице Amazon, Apple, Comcast, Hulu и ряда других компаний, которые не захотятотдавать свою потенциальную прибыль. Поэтому для детища Уолта Диснея это не будет “легкой прогулкой” и возможность новых разочарований может поджидать инвесторов, буквально “за углом”.

Нынешний кризис в США, связанный с нехваткой рабочих рук и проблемами с логистикой, помог увеличить продажи робототехники.

Общий объём продаж сектора за 9 месяцев составит $1.48 млрд, превысив предыдущий рекорд (2017 года) в $1,47 млрд. При этом рост – не за счёт автомобильного сектора. Например, в третьем квартале компании заказали 9928 роботов, из которых 6302 были заказаны не для автомобильной промышленности. Тут главный драйвер роста – металлурги, которые заказали в три раза больше подобной техники, чем в среднем за прошлые годы. За ними – лёгкая/пищевая промышленность (рост на 40%) и производители полупроводников (рост на 26%). Такой рост вполне объясним, если вспомнить, что автомобильный сектор остановил производство из-за нехватки чипов, а цены на металл резко пошли вверх.

Главными игроками на этом рынке являются японские FANUC Robotics (FANUY), Yaskawa Electric (YASKY), швейцарская ABB (ABB) американская Omron Adept Technologies (OMRNY).

Посмотрим на цифры.

FANUC

P/E 27,6

P/S 6,9

EV/EBITDA 18,6

Debt/EBITDA 0,01

YASKAWA Electric

P/E 31,1

P/S 3,1

EV/EBITDA 18,6

Debt/EBITDA 0,9

ABB

P/E 23,1

P/S 2,4

EV/EBITDA 15

Debt/EBITDA 1,52

У японских производителей, в отличие от швейцарской ABB, почти нет долговых обязательств.

При этом не стоит забывать и про других больших игроков, которые присутствуют не только в секторе робототехники. Так, Amazon вкладывает средства в разработку своих технологий в робототехнике. Компания несколько недель назад открыла собственный завод Amazon Robotics в штате Массачусетс.

Очевидно, рост этого сектора продолжится. По прогнозам, рынок промышленных роботов вырастет до $42.29 млрд к 2026 году.

❗️Важно. Надо понимать, что бумаги сектора не дешевы. В их ценах сегодня – так или иначе – зашит и будущий рост бизнеса. Хороший рост бумаг продолжится, если темпы роста отрасли будут существенно превосходить ожидания. Это необходимо понимать для корректной оценки перспектив движения цен акций.

Пока величайший визионер-манипулятор и гений маркетинга Илон Маск в очередной раз привлекает внимание к своей персоне, элегантно перекладывая ответственность за продажу крупного пакета акций на других, на большом рынке электрокаров назревают интересные события.

Вовсю идет гонка больших корпораций по созданию собственного бренда электрокаров.

На финишную прямую публичного размещения выходит Rivian Automative. Компания планирует продать 135 млн акций по цене от $72 до $74. В итоге капитализация компании может составить $63 млрд. Стремительный рост, особенно учитывая, что ещё в январе Rivan оценивали в $27,6 млрд. Согласно последним расчётам, этот IPO станет не только самым крупным за 2021 год, но и расположится на 7 месте за всю историю торгов.

Откуда такие масштабы? Ларчик открывается просто – за Rivian, прежде всего, стоит Amazon. Компания владеет 22,4% акций производителя электрокаров. Ритейл гигант заранее заключил контракт на поставку 100 тыс. электрических фургонов. К тому же, совместно с остальными крупными инвесторами (Blackstone, Rowe Price) Amazon взял обязательства выкупить ещё акций на сумму $5 млрд. Лавры Маска никому не дают спать спокойно. В бой пошли большие деньги.

В конце прошлой недели активизировался другой потенциальный игрок на рынке электрокаров. Apple наняла бывшего директора Tesla, который отвечал за создание беспилотных автомобилей. Такой шаг в очередной раз заставил говорить о том, что компания имеет собственные планы на рынок электрокаров. Слухи над созданием проекта титан (project Titan) ходят уже год. Apple осталось найти потенциального партнёра по выпуску собственных машин. Среди претендентов на такое сотрудничество чаще называют южнокорейскую Kia, которая владеет собственным заводом в Джорджии. Однако пока официального соглашения ещё нет.

В итоге мы видим, как крупные игроки активнее заходят на новый рынок. Однако если Маск уже выстроил свою инфраструктуру, то остальные лишь в начале пути. Драчка предстоит серьезная. На кону сотни миллиардов долларов.

Кто может выиграть от происходящего? Очередная волна популяризации электрокаров положительно скажется на компаниях, которые поставляют комплектующие. Прежде всего, выиграют поставщики лития (Contemporary Amperex Technology, Panasonic, Lithium Americas) и компании по установке электрических станций (Chargepoint)

Вопрос в одном – что будем делать с нехваткой чипов? Судя по всему, каждый из производителей здесь пойдет своим путем. В частности, самостоятельно создавая свои чипы.

Интересно, как в этих условиях будут себя чувствовать традиционные игроки – GM, VW, Toyota и остальные. В драку за огромный авторынок включаются все новые и новые бойцы. И, надо сказать, бойцы серьезные.

Легендарный основатель Amazon (AMZN) Джефф Безос только покинул пост CEO Amazon.com, как в работе нового руководителя Энди Ясси невооруженным глазом уже видны «дыры в корабле».

1️⃣ Динамика финансовых показателей. Выручка составила $110.8 млрд, что выше на 15.3% в сравнении аналогичным периодом 2020 года. Но по этому показателю компания не достигла ожиданий рынка.

2️⃣ Взглянем на финансовые результаты подразделений. Выручка от доставки в США показала в 3 квартале повышение на 10.4% в сравнении с тем же периодом годом ранее, хотя операционная прибыль сократилась в 2.5 раза.

3️⃣ «Облачное» подразделение AWS нарастило выручку и операционную прибыль на 39% в годовом сравнении с 3 кварталом прошедшего года. При этом компания сохраняет планы по разворачиванию к 2024 году дата центра в Новой Зеландии, в котором будут работать более 1000 сотрудников. Затраты на его возведение составят $5.3 млрд, но его запуск может нарастить прибыль подразделения и позволит сохранить лидерство на рынке «облачных» технологий.

4️⃣ Amazon.com является одной из немногих корпораций, которая не пострадала из-за изменений правил размещения рекламы от Apple.

Не самыми приятными моментами в отчетности стали:

1️⃣ Чистая прибыль сократилась почти в 2 раза в годовом сравнении до $3.16 млрд или $6.12 по EPS. Причиной этого стало падение онлайн-заказов после окончания пандемии и необходимости потратить дополнительно несколько миллиардов «вечнозеленых» на решение проблем с нехваткой рабочей силы, ростом затрат на фрахт и доставку, а также нарушением цепочек поставок.

2️⃣ Ухудшение прогнозов на 4 квартал. Выручка составит $130 – $140 млрд против прогноза рынка $142 млрд, а операционная прибыль по прогнозам может сократиться до нуля.

Что ждать от Amazon? Повышение расходов компании в будущем может дать возможности для развития. Философия нового руководителя Amazon предполагает получение убытка и улучшение работы в перспективе, чем попытаться извлечь краткосрочную прибыль.

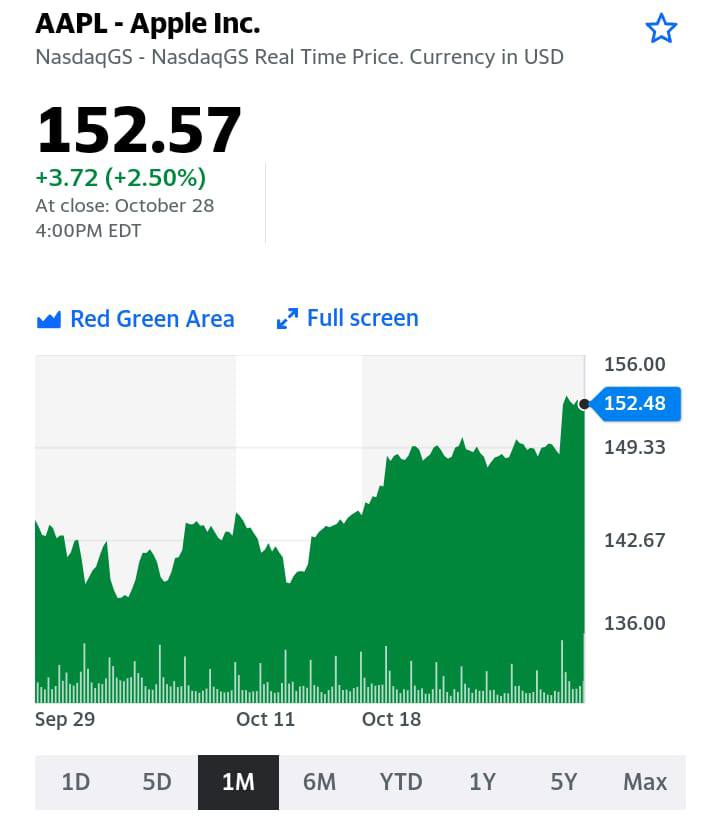

Apple (AAPL) также представила противоречивый отчет по итогам 4 квартала 2021 фискального года. Из позитивных моментов отметим рост продаж «яблочной корпорации» по итогам 4 квартала 2021 фискального года выросли почти на 29% до $83.36 млрд, а EPS вырос почти на 70% – до $1.24. Помогли в этом выросшие до рекордных значений продажи iPhone, iPad и выручка от услуг.

Из негативных моментов отметим:

1️⃣ Показатели по росту выручки и прибыли не смогли оправдать ожидания рынка. Этот фактор служит краткосрочным негативным моментом.

2️⃣ Глава Apple Тим Кук отмечает разрыв цепочек поставок, как фактор риска. Это уже привело к потерям в отчетном периоде на $6 млрд и эта цифра может оказаться далеко не окончательной. Проблемы в этом вопросе у Apple могут сохраниться и в 2022 году.

Вместо вывода. Акции Amazon и Apple после закрытия рынка торгуются со снижением почти на 4% каждая. Завышенные ожидания рынка относительно сохранения прибыли и после окончания пандемии начинают сказываться. Инвесторам приходится снимать «розовые очки» и понимать, что корпорации будут вынуждены искать новые возможности получения клиентов и развивать новые направления бизнеса. А для этого потребуются ресурсы, которые могут исчисляться миллиардами долларов.

Снижение после закрытия торгов не приводит к сокращению «перегрева» уже довольно-таки серьезно взлетевшего технологического сектора, что приводит к новым рекордам на индексе Nasdaq.

Предпочитаем оставаться сторонними наблюдателями за гонкой компаний из FAANG в стремлении как можно раньше преодолеть планку по капитализации в $3 трлн.

В последнее время получаем вопросы относительно «облачного» сектора в целом и компании Cloudera в частности.

Cloudera (CLDR US) занимается разработкой платформы для поддержи, управления и анализа данных, а также поиска и обработки информации. Продукты компании поддерживают гибридные, мультиоблачные и локальные архитектуры, и это весьма важный аспект.

Cloudera могла бы стать весьма интересной инвестиционной идеей, если бы не одно «НО». Две частные компании – KR & Co Inc. (KKR) и Clayton Dubilier & Rice – приобретают бизнес Cloudera за $5,3 млрд или по $16 за акцию. Таким образом, после закрытия сделки компания станет частной, и ее бумаги невозможно будет купить на рынке.

Тем не менее, сам сектор облачных вычислений остается весьма перспективным. Да, сегодня интерес инвесторов к нему немного снизился, но это, как мы полагаем, временное явление.

Из наиболее очевидных идей в секторе можно выделить от Аmazon.com (AMZN US) и Microsoft (MSFT US). Однако нас всегда интересовали менее тривиальные истории, такие как, например, Snowflake (SNOW US) или Nutanix (NTNX US). Есть еще Five9 (FIVN US), которую может купить Zoom. Впрочем, судя по последним новостям, акционеры FIVN засомневались в целесообразности сделки, так что эта история может затянуться.

Сектор, в любом случае, весьма интересный. В настоящее время мы готовим для публикации большой аналитический обзор по облачным технологиям, который будет опубликован в .

Европейские антимонопольные органы, похоже, вошли во вкус в деле «прессинга» американских технологических гигантов.

Не удивлюсь, если новости о новых расследованиях теперь будут появляться теперь каждую неделю.

Новое дело: Европейская конкурентная сеть (ECN) выясняет, может ли Google (GOOG) обязать производителей устанавливать Google Assistant в качестве голосового помощника на устройствах Android по умолчанию.

Новое расследование может привести к ощутимому штрафу в размере 10% оборота американского технологического гиганта.

Это более чем жестоко.

Наиболее популярными голосовыми помощниками на устройствах являются:

– Amazon (AMZN) Alexa

– Apple (AAPL) Siri

– Google Assistant.

По прогнозам, мировой рынок помощников удвоится с 4,2 млрд до 8,4 млрд в период с 2020 по 2024 год. Сами голосовые помощники аккумулируют большое количество данных о своих пользователях.

Пристальное внимание европейцев к подобным программам неудивительно. Пока ECN собирает данные производителей устройств о том, как устроен процесс сертификации новых устройств. Регулятор также проверит, смогут ли пользователи одновременно использовать как минимум два голосовых помощника.

Отреагировала и американская сторона. В заявлении говорится, что производители могут выбирать, какие голосовые помощники устанавливать на свои устройства. А пользователи смогут самостоятельно определять, какие помощники использовать.

Ситуация прояснится в начале 2022, когда ECN выпустит финальный отчет и сможет начать официальное расследование. За последнее десятилетие регулятор оштрафовал Google на сумму более $9,5 млрд по трем отдельным делам. Кажется, это не предел.

Тренд на ужесточение регуляторного давления очевиден. Пока акции гигантов на подобные мелочи не реагируют, но, похоже, все еще впереди.

Американский производитель электромобилей Rivian планирует выйти на IPO и привлечь дополнительные инвестиции.

Компания специализируется на производстве электрокаров, и привлекла внимание инвесторов еще до публичного размещения. В последние годы компания производитель сумела привлечь более $10 млрд от инвесторов, включая Amazon и Ford Motor, а прямо сейчас начинается производство электрических пикапов в Иллинойсе.

В целом Rivian обзавелась хорошими связями заранее. Еще осенью 2018 г. Джефф Безос специально встречался с руководством компании. Когда Безос решился отправиться в космос на собственной ракете Blue Origin, он вместе с командой ехал на стартовую площадку на автомобиле Rivian.

Первые общедоступные машины должны сойти с конвейера в сентябре. К тому же Rivian разрабатывает грузовые автофургоны (заказ на 100 тыс) для Amazon.

Rivianнамеревается выставить на листинг свои акции с оценкой примерно в $70 млрд. Это будет выше рыночной капитализации Ford (F), что может сделать компанию одной из самых ценных автопроизводителей в мире. В отличие от Tesla (TSLA) (всемирного лидера в сфере электрокаров), Rivian акцентирует внимание на внедорожниках, а не городских седанах.

Примечательно решение компании не использовать схему SPAC для быстрого выхода на публичный рынок. Именно эту стратегию использовали многие другие стартапы в сфере электрокаров, чтобы побыстрее заработать. В итоге многие из них (Nikola (NKLA), Lordstown (RIDE) в дальнейшем столкнулись с финансовыми проблемы и неправдоподобной статистикой для инвесторов. Заполнив конфиденциальные документы для IPO с американской комиссией по ценным бумагам и биржам, Rivian и ее существующие инвесторы сохранят гораздо больше контроля и владения своим бизнесом, чем в сделке SPAC. В целом же мы видим, как все больше серьезных игроков на рынке электрических машин выходят к рядовому инвестору.

Автомобильные аналитики считают Rivian одним из самых жизнеспособных и наиболее конкурентных стартапов электромобилей на рынке. Помимо Tesla, в ближайшие годы крупные автопроизводители, такие как GM, Volkswagen и Ford, планируют выпустить десятки электромобилей и грузовиков.

Зная любовь американских автолюбителей к большим автомобилям, можно ожидать, что, если электрический пикап компании действительно появится в продаже в сентябре, он вполне имеет все шансы превзойти электрический пикап GMC Hummer от GM, который ожидается к концу года, и электрический Ford F-150 Lightning.

Компания существует с 2009 г., но в те годы рынок относился к идее электрического пикапа со скептицизмом, учитывая слабое развитие технологий и невысокий ресурс аккумуляторных батарей. Многие производители в связи с этим предпочитали ставить на автомобили с гибридными двигателями.

Сейчас же всё поменялось – “зеленая повестка” и тренд на уход от углеводородной энергетики вызывает всё больший интерес у потребителя. А потребительский интерес влечет за собой и внимание инвесторов. Как уже было сказано выше, в конце 2019 года Amazon и Ford уже разместили заказ на 100 тысяч фургонов. А такое партнерство – это уже серьезная заявка на успех.

Сложность здесь одна – отсуствие необходимой инфраструктуры в отдаленных сельских районах, где внедорожные автомобили наиболее востребованы. Что также потребует инвестиций, разработки технологий и строительства станций.

Основная задача компании сейчас заключается в привлечении денежных средств для разработки ключевых технологий – программного обеспечения, архитектуры аккумуляторных батарей и механических систем –, а затем в привлечении капитала для организации массового производства.

Выход на биржу может позволить осуществить эти задачи и обеспечить компанию необходимой наличностью.

С учетом того, что выпуск первых электрогрузовиков Rivian намечен на сентябрь, компания имеет все шансы оставить конкурентов далеко позади и задать тренды на долгие годы вперед.

Если эта идея выстрелит, а всё говорит в пользу такого хода событий, она может стать одной из самых ярких идей на рынке.

Вроде бы, грешные, неплохо закрылись в четверг вечером. А сейчас, страшно сказать… Уже почти минус 1%. Ад и буря! Мрак и ужас.

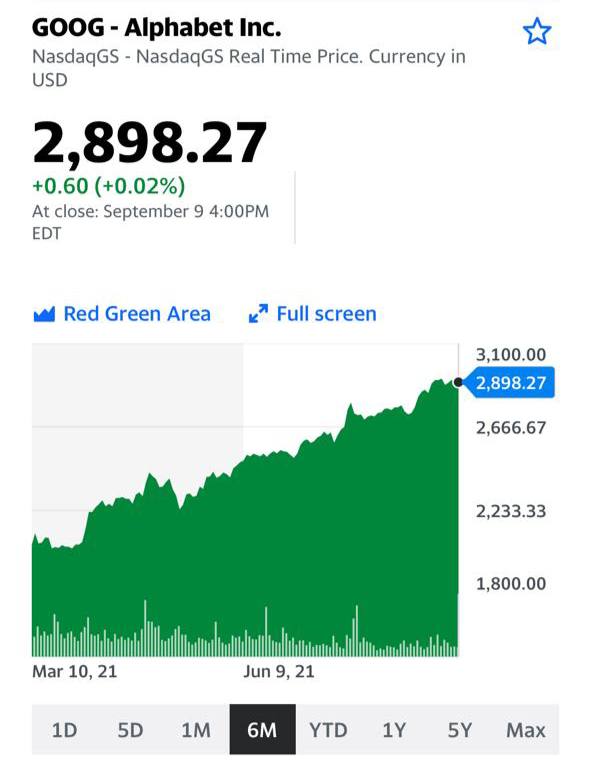

На днях мы с вами обсуждали важную тему. Удельный вес техногигантов (AAPL, AMZN, GOOG и прочих монстров) в индексе S&P достиг почти четверти

И это момент серьезного риска. Не самый шикарный (хотя и не плохой) отчет Amazon – и доброе утро, тушите свет. Как известно, AMZN с капитализацией $1,815 трлн имеет вес 4,2% в структуре индексе S&P-500 и 8,5%

в индексе Nasdaq-100. Обвал на 6% акций AMZN на постмаркете более чем влияет на весь рынок.

Рассматриваем отчет компании. Честно говоря, ничего драматического. Чистая прибыль за 1-е полугодие 2021 г составила $15,885 млрд, что в два раза выше показателя за аналогичный период прошлого года. Продажи выросли на 34,8%, до $221,598 млрд.

Что не так? Компания ожидает небольшое снижение продаж в 3 квартале 2021 г., $106-112 млрд, при том, что средний прогноз был на уровне $118,7 млрд. Ужас на пустом месте!

Но рынок перегрет. И любой сигнал, что все не так радужно, как мечталось, это трагедия. Вот, собственно, и вся буря в стакане воды.

Приведет ли данное снижение к началу Той Самой Большой коррекции? Я не провидец. Только учусь.

Но полагаю, что на этот раз ничего драматического не будет.

Любая проблема с технологическими гигантами может привести к подобным событиям, поскольку их «вес» в индексах очень большой. И это необходимо помнить.

Биткоин вчера взлетел до $40,000, но затем упал на 6,5%.

Что происходит?

Как и следовало ожидать, Амазон вроде бы опроверг вчерашнюю информацию, однако сделал это весьма загадочно. Есть подозрение, что астронавт Безос решил переплюнуть не астронавта Маска. В частности, отобрать у Маска лавры лучшего манипулятора планеты.

Как мы помним, вчера биток устремился в верхние слои атмосферы после слухов о том, что Амазон начнет принимать платежи в этом инструменте.

Компания опровергла данную информацию и заявила, что не намерена выпускать собственную криптовалюту в 2022 году, как говорилось в публикации, но пообещала продолжить изучать пространство цифровых активов.

Что значит «продолжить изучать»? А вот гадайте сами!

Потому и биток, с одной стороны, упал относительно своей максимальной вчерашней точки. Но с другой – остался намного выше цен, что были 2-3 дня назад.

Что же. Ждем-с новых откровений от Маска. А заодно и почти астронавта Брэнсона, Билла Гейтса, вечного астронавта Цукерберга, ну и им подобных товарищей.

Олимпиада по лучшим достижениям на ниве манипуляции криптой, похоже, стартовала. Предвкушаем гонку лидеров

Как известно, сектор производителей «экологов» в последнее время находится по давлением из-за того, что законопроект о легализации подвис в конгрессе. Однако сторонники легализации каннабиса получили мощного союзника в лице Amazon (AMZN US). Месяц назад компания публично объявила о поддержке данной инициативы.

На самом деле, это позитивный фактор для «зеленых» компаний, поскольку Amazon имеет весьма широкие лоббистские возможности. Так, в прошлом году компания потратила около $18 млрд на работу с законодателями. Вполне возможно, участие детища господина Безоса может существенно ускорить процесс.

Продолжаем следить за Tilray (TLRY US), Aphria (APHA US), Canopy Growth (CGC US), Aurora (ACB US), HEXO (HEXO US) и некоторыми другими игроками сектора. Вполне возможно, скоро увидим возобновление роста котировок.

Сегодня один из богатейших людей на планете, миллиардер, владелец Amazon и космической компании Blue Origin повторил достижение Юрия Гарарина и полетел в космос в компании своего брата, 82-летней дамы и 18-летнего голландца. Таким образом миллиардер отметил 52-ю годовщину высадки миссии Аполллон-11 на Луну, а вовсе не вспоминал нашего Юру.

Забавны споры в интернетах на предмет того, кто же будет первым миллиардером в космосе, ведь Бренсон, хоть и поднялся в суборбитальное пространство раньше Безоса, но не достиг планки 80 км от поверхности нашей прекрасной планеты. Безос же преодолел 100 км рубеж – так называемую линию Карамана.

Вспомнилась книга известного инвестиционного менеджера Бартона Биггза «Hedgehogging», где он рассуждал на тему того, что ещё может желать миллиардер, когда у него всё есть и больше нечего хотеть. Тогда это было желание понизить свой гандикап, и это требует труда, упорства и ввиду возраста не для всех достижимо, тогда как всё остальное доступно – только плати.

Теперь миллиардерам доступны более дорогие игрушки. Будет ли расти этот клуб по интересам в дальнейшем? Скорее да, чем нет. Хотя с точки зрения бизнеса пока не понятна перспектива космического туризма. Слишком узкий рынок и прослойка населения, которая может себе его позволить, невелика. Острые ощущения – это одно, а рентабельность бизнеса – другое. Сразу вспоминается ещё одно крылатое высказывание миллиардера: «Хочешь стать миллионером, купи авиакомпанию». Хотя сомневаюсь, что здесь эта максима сработает.

Приятно, что на повестке снова мечты о космосе и покорении планет. Даже несмотря на то, что сейчас они подаются под соусом гедонизма и демонстративного потребления. Но сколько открытий и достижений в науке проистекало из гедонистических устремлений элитной прослойки…

Объём рынка космических услуг к 2030 году, по разным оценкам, достигнет $3 млрд, в год, что даже меньше чем рынок эстетической медицины. Но всё-таки и это прорыв. Вопрос в том, кто выиграет. Я полагаю, Илон Маск.

В любом случае, полет свершился и прошел благополучно. Поздравляем, дорогие друзья, с началом новой эры имиджевых гонок за то, у кого корабль быстрее, полёт выше и пассажиры старше