Цифра вышла загляденье — 3,6% в реальном выражении (уже вычли рост цен). Больше, чем все актуальные прогнозы. Такие успехи вызвали скепсис у части наших подписчиков. Давайте разбираться, настоящий ли был рост.

Попробуем посмотреть на другие экономические показатели, к которым не приложил руку Росстат.

?Данные по кредитам. Прошлый год выдался ударным. Кредиты юрлицам — 20%, физлицам — 23%. Тут ясное дело — государственный ЦБ тоже в сговоре. Регулятор, видимо, еще и банки заставлял подделывать свою отчётность.

?Рост ипотечных кредитов согласуется с бурным ростом продаж недвижимости. Здесь, судя по всему, Минстрой подключился, и заставил строителей рисовать свои отчеты.

?Опросы промышленных предприятий института им. Гайдара (ИЭП) тоже показывали хороший рост промышленности. Тут уже Минобрнауки подергал за свои рычаги.

?Остается надежда на зарубежные данные. Но и здесь индекс деловой активности PMI отлично рос весь год — выше 54 пунктов (рост экономики фиксируется при значении выше 50). Видимо, и до них добрались.

Давайте разбираться, почему ФРС продолжает вести себя так осторожно и какие нам стоит сделать выводы.

Сразу хочу сказать — ничего неожиданного Пауэлл не сказал. В принципе, нечто подобное и ожидалось. Так что… сюрпризов не было.

Итак…

◽️Во-первых, сильные экономика и рынок труда пока не внушают уверенности ФРС, что снижение инфляции стабильное. Вдруг замедление временное? Не дергать же ставку то вверх, то вниз.

Если снизить ставку, а потом снова поднять из-за ухудшения данных, выглядеть это будет скверно для репутации. Поэтому ошибиться с первым снижением нельзя. Представителям ФРС нужно быть крайне уверенными в нем.

◽️Во-вторых, сейчас очень комфортное время для паузы. Экономика хорошо растет, безработица низкая, месячная инфляция последние 6 месяцев вблизи цели — отличные данные. Так зачем что-то менять? Что-то изменится, тогда и будет понятно, какое нужно решение.

Вот тут можно и поспорить. Инфляция-то по факту снижается. Ну ок. Сделали вид, что все неоднозначно. Ну и молодцы.

◽️В-третьих, в 2020 г. ФРС перешла к более гибкой цели по инфляции — не просто 2%, а в долгосрочном периоде. Тогда это служило оправданием, что рост цен сильно выше цели лишь временно, а долгосрочно цель будет достигнута.

Сейчас этот аргумент может работать в другую сторону. Даже небольшой период инфляции ниже 2% не станет проблемой для ФРС, так как он лишь компенсирует высокие значения последних двух лет.

Все по факту логично. Однако здесь есть ряд очень спорных моментов. Обсудим отдельно.

◽️В-четвертых, хорошие данные по экономике позволяют жестче бороться с инфляционными ожиданиями. В последние годы уверенность американцев в том, что инфляция всегда будет низкой, пошатнулась. Появились мнения о том, что теперь все изменилось, рост цен всегда будет высокий и так далее. Такие разговоры крайне опасны для центральных банков. Доверие к системе для них чрезвычайно важно.

Поэтому, пока экономика сильна, ФРС может сделать сильный акцент на инфляции. Жесткой политикой убедить всех, что инфляция всегда будет на цели, и тем самым восстановить доверие к своей политике.

Хотя… с этим можно и доиграться. Также данный момент обсудим отдельно.

А что дальше?

Все описанные факторы будут актуальны и на ближайших заседаниях. Так что стоит держать в голове тот факт, что ФРС сейчас выгодно и удобно проводить консервативную политику. Ну и конечно, все будет зависеть от поступающих данных.

Ну а теперь самое главное.

А как на весь этот букет махрового, но логичного консерватизма отреагировали рынки? И что произошло по факту.

1️⃣Доллар США. Немного укрепился относительно иных валют. Однако ничего эдакого. Скажем так… ни о чем.

2️⃣Доходности UST 10. А вот здесь… сюрприз-сюрприз. В принципе, должны были от всего сказанного пойти наверх. Но… тренд, о котором мы предупредили несколько дней назад — тренд на снижение доходности продолжился. По итогу — 3,94. Напомню. Еще 4 дня назад — 4,15-4,17!!

Что же происходит? А то, что: ◾️Минфин уменьшает размер заимствований. ◾️QT таки сокращают. Но без объявлений. По факту. Цифры дам в течение дня. Объявлять пока не решились. Но… снизили. Что же. Нам ведь с вами ехать, а не шашечки.

➡️TMF приближается к 60. Ну и… спасибо на этом. Если все наши расчеты верны — на 62-63 может быстро прокатиться. Но и 10% за 4 дня на трежерях проехаться весьма приятно.

3️⃣Золото. Попрыгало немного и чуть-чуть просело. На росте доллара. Ничего страшного. Ждем на 2100.

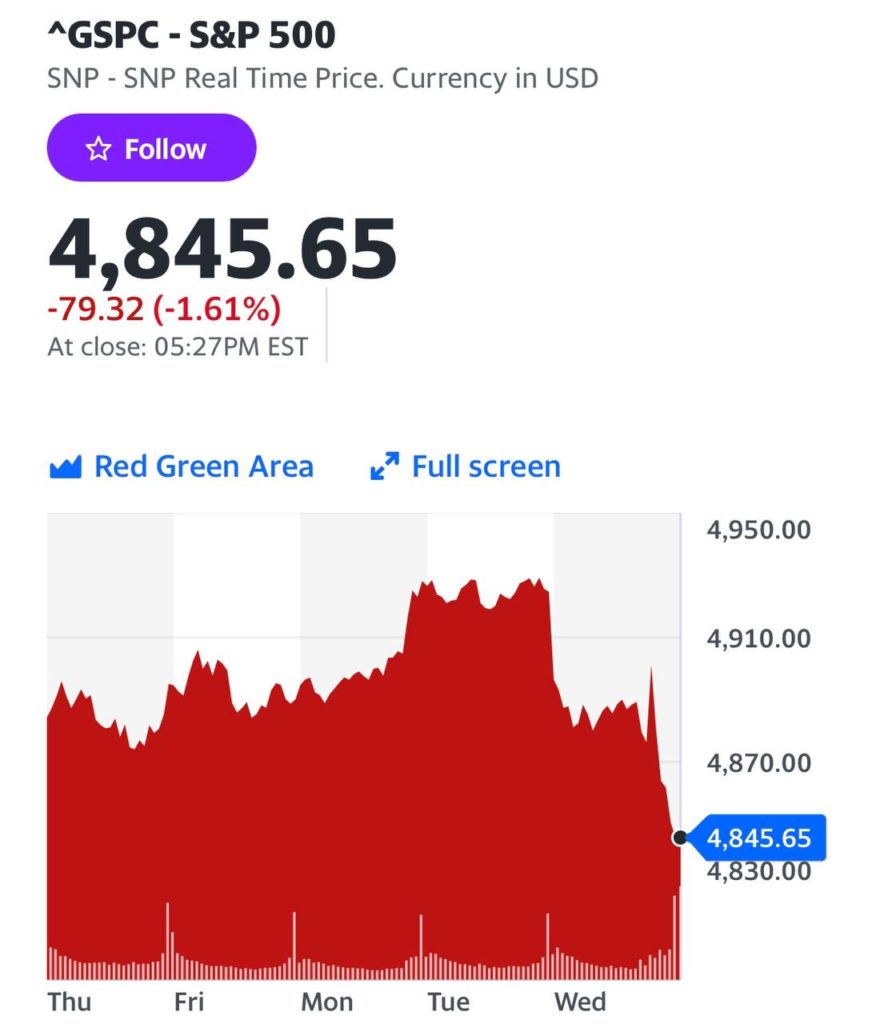

4️⃣S&P500. Отдал дань уважения Пауэллу и просел на 1,6%. Но как-то пока не страшно. С другой стороны, не страшно — это замечательно. Значит, прибегут желающие купить подешевле. Их отоварят. Пока на рынке царит оптимизм, рынкам есть куда проседать. А Большие Деньги, кстати, распродавали Большие Техи. Есть повод задуматься.

Вывод

Пауэлл не сказал ничего нового. Большие деньги хотели от него несколько большего. Могут попытаться поддавить. Ждем волатильности.

Стоит ли продлевать обязательную продажу валютной выручки?

За последние 3 месяца курс рубля значительно укрепился. Если, еще в октябре мы выдели трехзначный курс доллара, то на этой неделе он колеблется в диапазоне 87-90.

И вот российские ведомства гордо записывают укрепление рубля в свои заслуги.

?Правительство считает, что сработала их идея по требованию обязательной продажи валютной выручки.

?ЦБ наоборот утверждает, что эффект от меры был слабый. А рубль укрепился благодаря повышению Банком ключевой ставки и увеличению экспорта.

Как говорится, у победы много отцов. Надеюсь, что будет столько же желающих взять на себя ответственность, если курс станет снова трехзначным.

При этом дискуссия между органами власти могла быть гораздо полезнее, если бы она подкреплялась публичной аналитикой. Но пока все только на словах.

В таком случае вставлю и я свои 5 копеек про валютный контроль.

?Если меры слабо повлияли на курс, то зачем тогда лишние издержки экспортерам?

?Если они сильно укрепили рубль, то это искажение плавающего курса. Есть ли аналитика, исследования, расчеты, что более крепкий курс полезен стране? Перевешивает ли он издержки от ложных рыночных стимулов? Боюсь, что нет.

Ведь если курс крепче рыночного, тогда и импортных товаров мы будем покупать больше, чем можем себе позволить. Здорово, конечно, если нас не беспокоит наше развитие. Сейчас хорошо покушаем, а что потом безразвития экспорта?

?Рыночная экономика – это то, что помогло России быстро адаптироваться к санкциям. И рыночный курс важная её составляющая. Можно пытаться во всем обвинить ценники или курс, и даже их искусственно изменить. Но станет только хуже. Российские товары или экономика не станут от этого привлекательней.

Как на проблему ни посмотри, преимуществ от сохранения валютных ограничений я не вижу.

Как санкции против НКЦ повлияют на торговые инструменты: что останется россиянам?

О перспективах валюты при наихудшем сценарии мы говорили здесь и здесь. Сегодня предлагаю сосредоточиться на остальной части рынка.

Начну-ка я с замещающих облигаций.

Как вы наверное знаете, из-за санкций и невозможности расчетов в долларах эмитенты выпускают ценные бумаги в рублях и рассчитываются ими в российской валюте по курсу ЦБ.

?Если НКЦ попадет в черный список, «замещайки» не будут заморожены: инвесторам по-прежнему будут поступать купоны, а погашение по ним будет приходить по расписанию.

Другой вопрос: как будет происходить выход из бумаг, а точнее по какому курсу? Если вдруг НКЦ попадет под санкции США, то биржевая торговля долларом встанет и придется переходить на ручной расчет курса. В моменте возможна нехилая его волатильность.

А что с облигациями в юанях?

Как показал опыт СПБ Биржи, нужно быть готовым к худшему, а именно к перебою торгов китайской валютой и, как следствие, инструментами на них.

?Поэтому не стоит полагаться на авось и лучше лишний раз перепроверить эмиссионные документы — ищем оговорку, что выплата купонов и погашение такой облигации возможны в рублях по курсу ЦБ.

А с валютными фьючерсами как?

Ответ: заблокировать их невозможно, поэтому, с точки зрения санкций, они полностью безопасны. Но только для тех, кто умеет с ними работать.

А что драгметаллы?

Если речь идет о таких инструментах, как GLDRUB_TOM, то с ними ничего страшного не случится. Почему? ☑️они находятся в российской инфраструктуре; ☑️они обеспечены физическим металлом в хранилищах российских банков.

То же самое касается и торговли российскими акциями — она никак не пострадает. Однако я не исключаю, что в моменте можем увидеть остановку торгов для «перезагрузки» инвесторов.

Как все запомнить и не ошибиться?

Вновь повторяю старую мантру: «российскому брокеру — российское, зарубежному — зарубежное». И будет вам инфраструктурное счастье.

Друзья, как минимум последние полгода мы активно обсуждаем с вами тему ликвидности банковской системы США. Это один из столпов финансового рынка, от которого зависит ценообразование активов в моменте. Но не только. Траектория изменения ее уровня, наряду с фундаментальными факторами — состояние экономики, динамика инфляции, рынка труда, а также другими техническими параметрами, такими как операции ФРС и объем заимствований Казначейства на долговом рынке, позволяет нам немного заглядывать в будущее, прогнозируя, сколько наши с вами активы могут стоить, хотя бы на один-два шага вперед.

В последние месяцы мы привлекали ваше внимание к ситуации на межбанковском рынке США, где в ноябре и декабре стали происходить интересные события – ставка SOFR, которая была введена в январе 2022 вместо LIBOR, стала превышать уровень эффективной ставки фед фондов (EFFR). Нормальным состоянием для нее является более низкий уровень по отношению к EFFR, т.е. спрэд отрицательный.

В ноябре и особенно декабре, этот спрэд прорывался в положительную область, достигая 7 б.п. Ситуация явно напомнила нам март – апрель 2023, когда возник мини-кризис с рядом региональных банков США (вы помните ту историю, мы ее детально описывали). Сейчас, произошедший рост спрэда SOFR/ EFFR дал всем понять, что у ряда банков существуют проблемы с формированием резервов (каких именно банков – не известно). Речь идет о меньшем объёме свободных (или избыточных) денежных средств и залогах, стоимость которых за последний год значительно снизилась.

Ситуация, по всей видимости, оказалась достаточно серьезная. Косвенно это подтверждает неожиданный разворот в риторике ФРС: если в ноябре и даже начале декабря ЦБ говорил, что спекулировать на снижении ставок «преждевременно», то по итогам совещания 13 декабря ФРС уже заявила фактически, что начала обсуждение этой темы.

А в самом начале января глава ФРБ Далласа Лори Логан, которая в свое время курировала запуск SOFR и отлично понимает ситуацию на межбанковском рынке, признала, что быстрое истощение объема операций обратного РЕПО (о чем мы пишем постоянно) может иметь серьёзные последствия для финансовых рынков. Вряд ли перед президентскими выборами ФРС захочет получить кризис на межбанковском рынке, как в 2018 и 2019 годах.

На прошлой неделе J.P. Morgan написали, об ожиданиях, что на январском заседании FOMC будут обсуждать набросок графика свертывания QT, который будет официально согласован на совещании в марте и будет введен в действие с начала апреля.

Ежемесячный лимит на выпуск казначейских облигаций, возможно, будет снижен с $60 до $30 млрд в месяц (будет сохранен на уровне $35 млрд в месяц для MBS), а сама программа количественного ужесточения может быть полностью свернута к концу ноября с тем, чтобы объем операций обратного РЕПО оставался на необходимом, но достаточном уровне, чтобы обеспечивать мягкое функционирование межбанковского рынка.

За последние пару лет товарооборот России с Турцией вырос более чем в три раза — до $60 млрд.

Казалось бы, на этом фоне страна должна быть «благосклонна» к нам.

И до недавнего времени так оно и было — Турция не вводила жестких ограничений против РФ, да и еще строила планы по расширению сотрудничества (например, строительство газового хаба).

Но тут в Стамбул с визитом приехал черт из табакерки госсекретарь Энтони Блинкен, после чего турецкие банки массово стали отказывать обрабатывать платежи из России.

В такое совпадение трудно поверить, и поэтому явно прозвучали угрозы введения вторичных санкций за «сотрудничество с русскими».

Чем это грозит?

➡️ Перебоями с поставками в химической, машиностроительной, автомобильной, свежей плодоовощной и электронной промышленности.

➡️ Проблемы могут возникнуть и в сфере морских перевозок. Кстати, судовладельцы, доставляющие грузы в РФ уже заявляют о сложностях с оплатой.

➡️ И конечно, ужесточится контроль за простыми россиянами. В том числе станет сложнее открывать банковские счета.

➡️ Не исключено, что турецкие банки перестанут обслуживать карты «Мир» и принимать денежные переводы без открытия счета. В общем, придется несладко.

Есть ли выход из ситуации?

Если предположить, что Стамбул по-прежнему заинтересован в роли товарно-транспортного узла и развитии собственного экспорта, то существуют способы обойти систему.

Например, использовать для расчетов банки третьих стран, в том числе СНГ. Недостаток в том, что это приведет к увеличению расходов банков на проведение операций.

Почему же экспортеры не переходят массово на расчеты в криптовалюте? Угроза заключается, с одной стороны, в ее волатильности, а с другой — в том, что стейблкоины могут быть заблокированы.

А что рубль?

Я бы не ожидал укрепления российской валюты из-за перебоев с импортом. Собственно, вчерашние торги наглядно показали, что позитива в этих новостях мало.

Рубль, начавший год за здравие, просел более чем на 1 процент до 88,9. (Однако делать ставку сейчас на серьезную посадку рубля я бы пока не стал. Доллар укрепляется везде в мире относительно других валют. Думаю — процесс не долгосрочный.)

Спрос никуда не денется, а значит, нам придется платить премию за обходные пути. А это потребность в валюте и повышение расходов…

?Что в итоге? Потенциал санкций, к сожалению, еще далеко не исчерпан. Западные страны будут продолжать закручивать гайки. Очевидно, что это не облегчит нашу жизнь, но и не разнесет экономику в щепки.

Боюсь, на очереди другие хабы, активно работающие с Россией.

Рубль VS Российский рынок. Покупать ли сейчас акции?

В продолжение темы курса рубля поговорим о перспективах российского рынка акций в контексте движения валют.

В последнее время наблюдается парадоксальная ситуация: и рубль укрепляется, и рынок растет.

Почему парадоксальная? Дело в том, что большинство «фишек» на нашем рынке — экспортеры («Роснефть», «Газпром», «Норникель» и т.д.). Для них ослабление рубля — это благо. Поэтому, когда рубль снижается, «фишки», которые двигают рынок, растут. Соответственно, прибавляет и индекс. Сейчас все наоборот.

Почему мы верим в светлое будущее российского рынка?

1️⃣Высокие ставки не вечны. Когда ЦБ начнет снижать ключевую ставку, часть денег с выгодных сегодня банковских депозитов перетечет на рынок. Полагаю, речь идет о нескольких триллионах рублей, или даже больше.

2️⃣Мы говорим о том, что рубль может быть на уровне 85-87 во второй половине января. А вот дальше — бабушка надвое сказала. Вероятно, рынок растет, закладывая уже сейчас возможное ослабление рубля во 2-3 кварталах.

3️⃣Рынок акций РФ выглядит очень дешевым по сравнению почти со всеми ключевыми глобальными рынками. Будь то дружественные страны или недружественные. То есть у нас можно купить качественные активы практически по бросовым ценам.

4️⃣Рост дивидендных выплат и их реинвестирование. Сталевары в лице «Северстали» уже активно думают о возвращении к дивидендам. Будут и другие.

?Подытожим вышесказанное. Мы считаем, что российский рынок продолжит расти. Влияние дальнейшего укрепления рубля на коротком горизонте если и будет, то незначительное.

Конечно, мы не можем это утверждать со 100%-ой уверенностью. Такие непредсказуемые факторы, как, к примеру, геополитику, никто не отменял. Но в общем и целом ситуация пока складывается благоприятная.

Недавно писал про потенциал роста рубля. С тех пор российская валюта еще укрепилась. Сейчас USD/RUB торгуется немногим ниже 88 рублей.

Будет ли продолжение банкета?

Скорее, да. Вот главные аргументы:

1️⃣Нефтегазовые доходы Минфина оказались ниже ожиданий. Поэтому в рамках бюджетного правила ЦБ продает валюту, а не покупает, как ожидалось ранее.

Итого, с 15 января по 6 февраля Банк России продаст валюты на 281 млрд рублей (вместе с отложенными операциями ЦБ). Это 9% от объема российского экспорта в ноябре. Сумма ощутимая.

Кроме того, у рубля сохраняется еще несколько козырей в рукаве.

2️⃣Ставки в рублях остаются крайне высокими, что делает сбережения в них привлекательными.

3️⃣Высокие ставки по кредитам будут замедлять совокупный спрос, в том числе, на импортные товары. А значит, будет снижаться спрос на валюту.

Вывод?

Во второй половине января можем увидеть курс 85-87 рублей за доллар.

Технический анализ рисует красивые картинки, а потребительское подсознание прикидывает, что из импортных товаров может подешеветь в ближайшей перспективе. Впрочем, валютный рынок в РФ — это скорее про астрологию, чем про технический анализ.

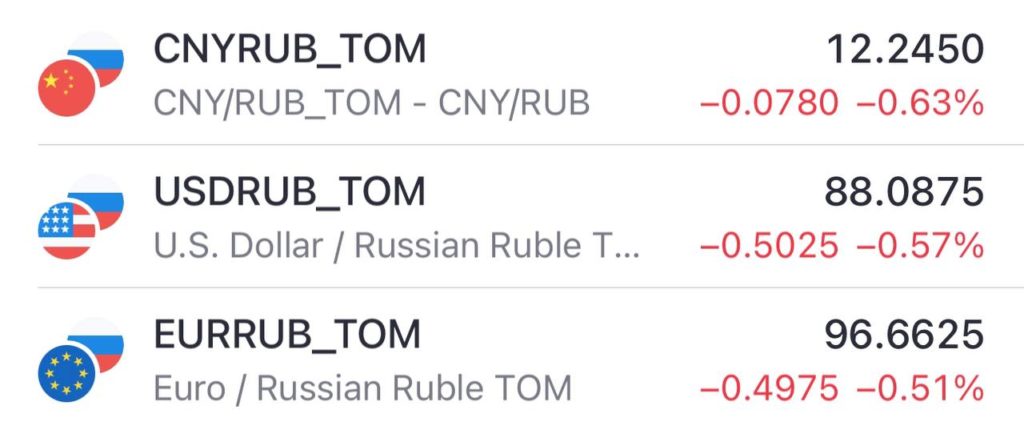

Мы лишь можем констатировать факт, который нас пока вполне радует. Доллар вплотную подошел к 88 рублям. Евро впервые за месяц опустился ниже 97, а юань — ниже 12,25. Так держать! Продолжаем наблюдение

На днях в HOTLINE один из подписчиков попросил дать комментарий по рублю, мол, что с ним происходит и чего ждать в ближайшее время.

Повторю то, что ответил — как мы и ожидали, рубль начал 2024 год «с той ноги». Это связано, с одной стороны, с притоком валютной выручки, а с другой — со снижением спроса на импорт.

Дополнительную роль в поддержке рубля играют высокие ставки. Плюс с 9 января Банк России вернулся к покупкам валюты. Пока объемы небольшие, но с 15 января они существенно возрастут.

С настоящим мы разобрались, но что с перспективами?

Хотя число армагеддонщиков продолжает расти, я не ожидаю резкого обвала российской валюты (при отсутствии каких-либо неприятных сюрпризов). По крайней мере, в первом квартале.

Спрос на импорт будет и дальше замедляться, а вместе с ним спадет и ажиотаж на валюту. По этой же причине я ПОКА сохраняю короткую позицию по доллару.

?В то же время я не вижу предпосылок для долгосрочного укрепления рубля: из-за санкций доходы от экспорта продолжат снижаться, а процентные ставки не будут все время такими высокими.

Резюмируя, жду небольшого укрепления в первом квартале. А движение после оптимизма не внушает, о чем писал ранее.

Друзья, решил поделиться своими ожиданиями от российской экономики в наступившем году.

Часть событий уже случилась, и их эффект неизбежно наступит.

▫️В первую очередь, это ужесточение денежно-кредитной политики. Высокие ставки убавят желание брать кредиты, что приведет к снижению спроса в экономике.

▫️Дополнительно остудят кредитование регуляторные ограничения и ужесточение параметров льготной ипотеки.

▫️Факторы роста 2023 года тоже едва ли помогут. В прошлом году мы увидели, как экономика выжимала максимум из имеющихся ресурсов — безработица на рекордно минимальном значении в 2,9%, мощности многих производств уже предельно загружены. Доли рынка ушедших компаний уже освоены, новые цепочки поставок выстроены. Кризис преодолен.

Что поможет?

Активный рост расходов бюджета. Но если все пойдет по плану Минфина, то дефицит федерального бюджета снизится в следующем году, и бюджетная поддержка будет скудной. Только планы по доходам у Минфина наполеоновские, а, значит, в реальности дефицит может легко оказаться выше, а бюджетный стимул сильнее.

Что еще случится?

➡️ Санкции. Нет сомнений, что процесс давления на страну продолжится. Здесь больше эффект не от новых санкций, а усиление контроля за старыми.

Но их ограниченную эффективность мы увидели в прошлом году. Сильного влияния на экономику от них не жду.

➡️ Безусловно, в запасе есть огромный набор рисков и сюрпризов — все не предскажешь. Но основные и осязаемые факторы я разобрал.

? Итог: правая рука будет бороться с левой: экономика будет замедляться одной государственной политикой, а стимулироваться другой.

Думаю, денежно-кредитная политика немного перевесит, и ВВПвырастет на скромные 0,5–1%

Может ли инфляция в ближайшие месяцы продолжать раскручиваться, несмотря на высокую ставку?

?С одной стороны, остаются мощные факторы давления на цены.

Рост экономики идет за счет обрабатывающих отраслей, связанных с ВПК. А вот по потребительским товарам роста явно ждать особо не приходится. В то же время, зарплаты населения растут в ВПК и в частном секторе, который вынужден конкурировать между собой за оставшихся сотрудников.

☑️Но товаров-то больше не станет. Значит — цены будут ползти вверх. И вот это как раз очень серьезный момент. Спрос есть, а предложение отстаёт.

?Масло в огонь может подлить и бюджетная политика. Если с расходами бюджета все понятно, то доходы — слишком малопредсказуемы сегодня. Если дефицит бюджета окажется выше планов, то бюджетный стимул разгонит инфляцию. А если проблему дефицита будут решать при поддержке ЦБ, то обесценивания рубля и роста цен не избежать.

☑️С другой стороны, процентные ставки уже очень дорогие даже по отношению к высокой инфляции и инфляционным ожиданиям. Кредиты уже не привлекательны, а вместе с кредитованием будет снижаться и спрос на товары.

И вот точкой понимания — как все-таки пойдут дела, скорее всего, будет у нас март-апрель.

?Получится стабилизировать инфляцию — можно будет ждать в апреле снижения ставки. И тогда наш предыдущий прогноз замечательно отработает.

Будет ускоряться инфляция в феврале — марте… ну тогда ЦБ может и еще ставку поднять.

Вот такие вот мысли по поводу инфляции и рубля. Так что… следим. Анализируем. Делаем выводы.

Начало разблокировке замороженных активов положено – 25 декабря начались выплаты дивидендов и купонов по Указу Президента № 665.

Пока речь идет только об обязательствах в долларах и евро по иностранным ценным бумагам россиян, которые заморожены в ЕС и не поступают в НРД.

Процесс будет небыстрый. Но он пошел, и это главное.

Важно, что, согласно Указу № 665, лимита на выплаты нет – не путать с компенсацией по Указу № 844, где лимит составляет 100 тысяч рублей.

Сумма, на которую инвестор может претендовать, можно оценить в этом калькуляторе. Нужно ввести ISIN бумаг и их количество.

Разумеется, в каждом случае могут быть индивидуальные особенности. Чтобы их прояснить, лучше связаться с брокером напрямую.

Что делать с размороженными средствами, можно узнать в наших сервисах.

Теперь перейдем ко второй части Марлезонского балета – размораживанию иностранных акций, которое, судя по сообщениям СМИ, начнется уже в январе следующего года.

Вкратце, предполагается, что замороженные активы наших инвесторов в Euroclear/Clearstream будут обмениваться на деньги нерезидентов на счетах “С”.

На первом этапе – обмен портфелей до ₽100 тыс. на одного инвестора. В дальнейшем не исключено, что будет вторая волна, которая затронет более крупные суммы.

В чем может быть загвоздка?

Прямые переговоры с иностранцами, у которых заблокированы активы, не ведутся. Нет контактов и с местными клиринговыми агентствами.

Пока неясно, как в этом смысле иностранцы будут получать приобретенные активы. И самое главное, не будут ли регуляторы рассматривать это как обход санкций?

Боюсь, что последнее произойдет и приведет к неприятным последствиям.

ЕС совместно с Европарламентом уже приняли закон, который предусматривает уголовную ответственность за пособничество к обходу санкций.

➡️Иностранные инвесторы, таким образом, могут бояться рисковать, участвуя в обмене замороженных активов.

?Если все же обмен состоится, то это может создать неприятный прецедент, под который могут притянуть за уши возможность конфискации российских замороженных активов. Хотя, когда жернова европейской бюрократии заработают, того глядишь, уже найдут способ обменять и эти средства…

?? ЦБ обзванивает эмитентов 2-3 эшелонов из-за резких скачков их акций.

Регулятору интересны причины резких движений котировок, а также действия, которые предпринимали компании в отношении этого.

Вообще говоря, звучит несколько неожиданно: сидит у телефона Алексей Заботкин, и проводит профилактические беседы с эмитентами. А если серьезно, то, на самом деле, ничего нового в поведении ЦБ нет, и его намерения вполне прозрачны. Подобные кейсы уже были в 2021 году. Правда, они особо не афишировались.

?Сейчас регулятор ставит своей целью вернуть доверие розничных инвесторов к рынку акций, а подобные истории могут для «физика» закончиться плачевно. Заскочить-то в уходящий поезд — это не фокус. А вот выскочить из него, да еще и с деньгами… Вопрос творческий. Тут уж как повезет.

Так что все правильно. Чем меньше будет на нашем рынке пострадавших от таких историй, тем лучше.

? Полагаю, что в 2024 году число случаев, так называемого, «разгона» акций 3 эшелона, будет гораздо меньше. Если будет вообще. ЦБ шутить не любит, особенно, по телефону.

Во-первых, хочу всех поздравить с наступившим Рождеством. Кому-то сегодня праздновать, а кому-то — итоги года подводить.

И, главное, думать о том, что дальше будет. Традиционный вопрос — а может ли быть у нашей страны дефолт?

➡️ Традиционно я отвечаю: у России очень низкий долг относительно других стран. Всего 18% от ВВП. На фоне трехзначных цифр развитых стран — это почти ничего.

Сегодня и, правда, разговоры на тему дефолта выглядят просто бредово.

?Но важен не только размер, но и качество. И в этой части уже не так все прекрасно. Ключевая ставка сегодня 16%. Госбумаги торгуются, в среднем, по доходностям чуть ниже 12% годовых. Вполне неплохо.

Но, с другой стороны, задумаемся. Минфин сейчас вынужден занимать под 12%, что совсем не дешево для государства в собственной валюте.

К чему это приводит?

В этом году в федеральном бюджете запланировано больше потратить на проценты по долгам, чем на образование. Более того, из принятого бюджета мы знаем, что государство будет наращивать долги и дальше.

➡️ Как итог — через три года 10% расходов федерального бюджета будут тратиться на обслуживание долга. Расходы на проценты превысят расходы на здравоохранение и образование вместе взятые.

Вот такой наш долг, маленький да удаленький. В чем причина? Почему наш долг такой дорогой?

Потому что вынуждены мы вчера, сегодня и завтра занимать по достаточно дорогим ставкам. Потому что в стране инфляция, и никто задешево в долг не даст.

➡️ И есть еще одна причина. Это я про доверие. Недостаток доверия создает дополнительную премию за риск.

Одна из причин инфляции, кстати, все та же. Не слишком высокое доверие населения к отечественной финсистеме и к деньгам вообще.

?Население рассуждает просто: деньги обесцениваются. А вот реальные активы — не особенно.

Лучше взять, к примеру, даже совсем не дешевую квартиру и за нее платить обесценивающимися деньгами. Но квартира, как актив, надежнее будет. И упрекнуть людей в такой логике у меня язык не повернется.

? И снова я не устану повторять, как важно ДОВЕРИЕ в финансовой системе. Если никто не доверяет вам как заемщику, то и процент будет соответствующий.

Попробуйте взять кредит в банке без залога с плохой кредитной историей. Дадут? Далеко не все, да еще и под огромные проценты. Также и с государством.

➡️ Внешние заемщики уже дважды теряли деньги, данные России в долг, за последние 25 лет. А чьи санкции, чья вина — эти вопросы вторичны для инвесторов, лишившихся денег.

?Мораль: даже когда все успокоится, и пусть через какое-то число лет иностранный инвестор и вернется к нам, давать деньги он если и будет, то весьма не дешево. С учетом всех возможных рисков.

Внутри страны ситуация не лучше.

Советские вклады потеряны, дефолт и обесценивание денег в 1998 году, заморозка накопительной пенсии, инфляция последние три года уже выше обещанной цели, сейчас вот история с СПБ биржей.

➡️ Граждане уже столько раз теряли деньги, что с большой опаской будут не то, что ОФЗ покупать, а вообще делать сбережения в рублях. Решат, что лучше потратить, пока цены снова не выросли. Цены, в итоге, и растут. Заколдованный круг, однако.

Что делать?

Быстрого выхода нет. Для того чтобы завоевать доверие, нужно долго и последовательно выполнять взятые на себя обязательства.

➡️ Начать можно с помощи гражданам с замороженными активами на СПБ бирже. Ввести обязательное страхование (пусть, для начала, в размере тех же 1,4 млн рублей брокерских счетов).

➡️ Разморозить пенсии, перестать откладывать компенсации по советским вкладам.

➡️ В целом, необходимо сконцентрироваться на долгосрочном развитии, постоянных и понятных условиях для инвесторов, а не на краткосрочных выгодах.

?Государству как можно быстрее нужно дать населению сигналы — мы ни при каких обстоятельствах не дадим вам потерять деньги, вложенные в отечественную экономику под госгарантии. Мы делаем все, чтобы укрепить ваше доверие к деньгам и к финансовым институтам страны.

И нужно понимать: в тот момент, когда стоимость обслуживания долга приблизится к 10% от доходов бюджета, население вновь может задуматься — а безопасно ли давать государству в долг.

? Так что снижение рисков финсистемы — это, если хотите, вопрос нацбезопасности. Снижение рисков обеспечит более дешевые заимствования, прежде всего, самого государства. И думать об этом нужно, на мой взгляд, всегда, а сегодня — особенно.

Ну не хочет никак российский рубль идти в сторону 87, 85 и так далее. ✅И ставка уже 16% годовых. ✅И нефтяные котировки снова летят вверх. Так что URALS уже снова 67, а не 61, где были совсем недавно.

? Ну и разумеется, в преддверии Нового Года получаю ворох новых вопросов — так где же ждать рубль в 2024.

Как я уже говорил, в ближайшие 2-3 месяца рубль, по всей видимости, будет держаться на уровне 87-92 за доллар. Хотя сейчас мы болтаемся у верхней границы, я пока не готов отказаться от этого прогноза.

Но в дальнейшем картина, увы, складывается не в пользу укрепления российской валюты. Даже несмотря на то, что впереди нас, очевидно, ждет замедление роста импорта и продажа валюты Центральным Банком.

1️⃣ «Токсичных бумажек» на рынке не станет больше.

Власти ожидают, что в 2024 году нефтегазовые доходы федерального бюджета достигнут 11,5 трлн руб. Но для этого среднегодовая цена на нашу нефть должна составлять не менее $71 за баррель.

Проблема в том, что, с одной стороны, западные страны будут прилагать еще больше усилий, чтобы загнать цену на российскую нефть под потолок, то есть до $60 за баррель. С другой, перспективы черного золота в целом остаются неопределенными.

Если коротко, волатильность и периодические сильные выносы вверх возможны. А вот фундаментальных причин для долгосрочного роста — особо нет.

Для нашего Минфина это означает, что доходы бюджета от экспорта энергоносителей вряд ли сильно вырастут, а вместе с ними и приток валюты в страну. Для рубля новости, очевидно, не лучшие.

2️⃣ Денежная масса может вырасти.

На 2024 год запланированы расходы бюджета в размере 36,6 трлн рублей и доходы в размере 35 трлн рублей. Если с поступлениями будет не очень, придется занимать больше денег.

В результате денежная масса будет расти, а экономика столкнется с дополнительной инфляцией. Еще одним фактором ослабления рубля является то, что Центробанк снизит процентную ставку больше, чем ФРС/ЕЦБ, а значит, сбережения в рублях станут менее привлекательными по сравнению с твердыми валютами.

3️⃣ Более жесткие санкции.

Как я уже говорил, ужесточение санкций ведет к снижению не только поступлений в бюджет, но и предложения валюты на рынке.

Но есть и более серьезный риск — санкции против НКЦ.

Если США пойдут на такой шаг, то о биржевой торговле долларом и евро придется забыть на неопределенное время. В результате спреды и отклонения от кросс-курса могут быть значительными.

Что в итоге?

Судя по развитию событий в экономике и геополитике, рано или поздно пара USD/RUB имеет значительный шанс вернуться к росту. В этом смысле лично я не стал бы хранить все свои сбережения только в рублях.

Однако с долларами, как и с евро, следует быть осторожными, учитывая угрозу новых ограничений. Гораздо спокойнее будет с китайскими юанями или, в крайнем случае, дирхамами.

Замещающие облигации в долларах также подойдут. Другое дело, что если НКЦ попадет под санкции, как будет производиться расчет курса доллара для определения ценовых уровней — вопрос творческий.

? Сегодня в 13:30 ЦБ РФ примет решение по ключевой ставке

Я жду повышение на 100 б. п. до 16%. Аргументы я приводил на прошлой неделе.

С тех пор новая статистика только подтвердила мои выводы. Инфляция и инфляционные ожидания не снижаются, но и значимого роста нет. Поэтому повышение на 100 б. п. будет золотой серединой для ЦБ.

Думаю, это последнее повышение в этом цикле: мы вышли на пик ключевой ставки.

Как отреагирует рынок?

?Повышение до 16% уже в ценах, едва ли мы увидим значимую реакцию.

?Если же ЦБ поднимет ставку до 17% увидим небольшую просадку в облигациях.

Будем внимательно следить за решением ЦБ и пресс-конференцией. Представитель нашей команды будет там, все важные сигналы оперативно напишем на канале HOTLINE.

Здесь, в основном канале, напишу все важные выводы о решении и свои мысли о том, чего ждать дальше. Оставайтесь на связи.

?? На этой неделе мы, скорее всего, увидим, как ЦБ повысит ставку для борьбы с инфляцией. А из-за чего вообще инфляция ускоряется?

Объяснение ЦБ звучит важно и серьезно: «устойчивое увеличение внутреннего спроса все больше превышает возможности расширения производства товаров и услуг». Но почему так получилось?

▪️За прошедший год государство сильно нарастило расходы, прежде всего, военные, в которых низкая доля импорта. Это значит, что все потраченные деньги остаются циркулировать внутри страны.

Военные расходы становятся заказами для российской промышленности, российского сырья и, в итоге, становятся российскими зарплатами и доходами.

▪️Одним из важных источников для госрасходов в последние два года стало использование ФНБ. Но деньги в ФНБ заморожены, поэтому ЦБ просто создавал правительству рубли взамен на замороженную валюту. Увеличение денежной массы, конечно, не добавляет ценности рублю.

А уже дальше запускается спираль с ростом инфляции и кредитами. Граждане и фирмы, видя, как быстро растут цены, более охотно берут кредиты, чем делают сбережения. Пусть лучше обесценится долг, чем свои накопления. А кредиты снова разгоняют инфляцию.

А что на стороне предложения в потребительском секторе?

1️⃣Первая проблема — санкции. Ушла часть компаний-ретейлеров, предложение сократилось. Компании заместили те, кто раньше проигрывал им конкуренцию, то есть работал с большими издержками. Обход санкций при покупке иностранных товаров, более сложные расчеты — все это тоже становится дополнительными расходами, которые неизбежно оказываются в ценах.

2️⃣Вторая проблема потребительского сектора — дефицит труда. Если государство переманивает все трудовые ресурсы в военно-промышленный комплекс, и при этом проводит мобилизацию, то в ритейле, производстве потребительских товаров, секторе услуг компании сталкиваются с дефицитом трудовых ресурсов.

Вот и получается, что, с одной стороны, растет совокупный спрос за счет военных расходов и кредитов, а с другой, удовлетворить этот спрос некому, так как много людей ушли работать в военный сектор.

Акцент развития государства сейчас сместился от потребительского сектора на военный. Как ни крути ключевую ставку, суть не изменишь. Жить богаче с военными расходами не станешь.

?? Какое решение примет ЦБ по ключевой ставке на следующей неделе?

Взглянем на последние прогнозы на Банка России. И опять реальность оказалась более проинфляционной, чем того ждал регулятор.

▪️Инфляция в 2023 году в лучшем случае окажется на верхней границе прогноза ЦБ (7,0-7,5%), но, скорее всего, превысит его.

▪️Экономика в этом году также растет сильно лучше ожиданий Банка России. По итогам года рост складывается в диапазоне 3,0-3,5%, а в прогнозе заложено 2,2-2,7%.

➡️ Все это приведет к более жесткой ставке. Верхняя граница октябрьского прогноза ЦБ подразумевает повышение ключевой ставки на 100 б. п., до 16% в декабре.

Почему не верю в 17%?

Превышение прогнозов в этом году не так важно — ЦБ уже не влияет на этот год. Гораздо важнее прогноз следующего года. Здесь фундаментально новых факторов нет. Более позитивная текущая статистика и ее инерция компенсирована решением ЦБ продавать больше валюты в следующем году, что укрепит курс рубля.

Какие могут быть сюрпризы?

На следующей неделе запланирована пресс-конференция президента. На таких мероприятиях принято быть щедрым, особенно в преддверии выборов. Как правило, это незаложенные в бюджет социальные расходы, которые быстро транслируются в рост цен через рост потребительских расходов. Если на пресс-конференции гарант конституции проявит чрезмерную щедрость в раздаче бюджетных денег, то это может побудить ЦБ принять более жесткое решение.

Но в целом, я ожидаю повышение ставки до 16% и нейтральный сигнал от ЦБ. Думаю, что после этого с повышением ставки ЦБ закончит.

❗️То есть дальнейшего роста ставки НЕ ЖДУ. А что это значит для облигаций? Сами догадайтесь.

Только что мы с вами говорили — с рублем все стабильно.

Стабильно ли? И вообще… а что, собственно, происходит?

Налоговый период закончился и… российская валюта вернулась к снижению — доллар уже на уровне 91. Нужно начинать нервничать? Пока — не уверен. Но тем не менее, прогулка с 87 до 91… Ну, как-то опять немного тревожно.

? И тут же начинаю получать сообщения — Борисыч, а может ну его, этот плавающий курс. Зафиксировать к чертям собачьим. И все. Вон… Эмираты прекрасно себя чувствуют с курсом 3,67. И все завидуют их стабильности.

Я уже давал ответ на этот вопрос в прошлом году, но повторение, как говорится, мать учения.

?Начну с того, что фиксированный курс подразумевает полное вмешательство ЦБ для удержания национальной валюты строго в узком диапазоне по отношению к конкретной валюте.

Иными словами, если Банк России решит привязать курс рубля к 80 за доллар, то в случае ослабления ему придется тратить валютные резервы, чтобы вернуть его на оптимальный уровень.

В условиях, когда из-за санкций пополнить запасы крайне проблематично, тратить все средства на поддержку рубля — не самая лучшая идея.

Кроме того, если Банк России начнет покупать недружественные валюты, все купленное может быть немедленно заблокировано. Очевидно, что сейчас никто не будет так рисковать.

?Второй недостаток привязки к валюте другой страны заключается в том, что монетарная политика перестанет работать. Для более четкого понимания рассмотрим пример:

Предположим, в России фиксированный обменный курс, инфляция растет. ЦБ повышает ставку, дружественные нерезиденты начинают покупать наши ОФЗ, рубль укрепляется.

Но мы не можем позволить рублю укрепиться, потому что курс фиксированный — ЦБ печатает рубли и покупает на них юани. В результате инфляция ускоряется. А мы изначально хотели ее снизить…

Ну и главное, привязывая курс рубля к валюте другой страны, мы становимся заложниками чужой экономики. Если там проблемы, приходится тратить массу ресурсов на поддержание у себя баланса.

Что имеем в итоге?

Вкратце, плавающий курс защищает экономику, в то время как его фиксация чревата нарушением финансовой стабильности. В то же время это не означает, что ситуацию можно пустить на самотек.

?Инфляция и курс рубля тесно связаны друг с другом, причем в обе стороны. Обесценение денег и рост цен приводят к ослаблению рубля, а ослабление рубля приводит к росту цен на импорт.

Поэтому стабилизируя инфляцию, ЦБ стабилизирует и курс.