JOYY (YY US) – оператор стриминговых платформ Bigo, а также социальной сети Likee. Последняя популярна у нас в России среди детской аудитории.

Начинала компания с родного китайского рынка, запустив там сервис онлайн-трансляций YY Live и популярную платформу для стриминга видеоигр Huya (что переводится как «тигриный клык»). Позже компания приступит к освоению зарубежных рынков с помощью Bigo и Likee. В прошлом году JOYY начала продавать китайские сервисы в связи со смещением фокуса на зарубежные рынки. Акции Huya с удовольствием покупал Tencent, нацелившийся на доминирование на рынке стриминга видеоигр. Сейчас JOYY владеет 16% акций (дающих 24% голосов) Huya, которые будет уже сложнее продать Tencent из-за внимания антимонопольного регулятора. YY Live был куплен Baidu в этом году за $3,6 млрд.

Благодаря продажам активов JOYY наращивает кэш. Объем денежных средств компании на конец I квартала 2021 г. практически равен ее рыночной капитализации! Кэш – пожалуй, один из главных секретов популярности JOYY у инвесторов. Однако на конец 2021 г. прогнозируется отрицательный денежный поток: видимо, компания много тратит на освоение новых рынков. Возможно, в будущем эти расходы существенно уменьшатся, если приложения JOYY смогут перейти на органический рост пользователей.

Каковы бы ни были перспективы приложений от JOYY на мировых рынках, для инвесторов эта сказка может резко закончиться. По компании идет судебное разбирательство в США: JOYY обвиняется в завышении финансовых показателей, числа пользователей, а также в махинациях со стороны руководства. За такое можно и с биржи вылететь. Спросите у Luckin Coffee, они в курсе.

Пока судебное дело не закончено, JOYY можно оценивать только как крайне рискованное вложение.

Мы часто пишем в канале про металлургию, однако давно не упоминали «Мечел» (MTLR RX). Между тем, по компании есть хорошие новости.

«Мечел» 15 июля исполнил обязательства по облигациям серии 04 в соответствии с установленным графиком. Компания завершила исполнение всех взятых на себя обязательств по выпускам облигаций, которые были реструктурированы в 2015-2016 гг.

Долговая нагрузка «Мечела» уже стала для российского фондового рынка притчей во языцех. «Мечел» и его огромный долг – это как РУСАЛ (RUAL RX) и его дивиденды от пакета «Норникеля» (GMKN RX). Тем не менее, сейчас ситуация явно изменилась к лучшему.

На конец 1 квартала 2021 г. чистый финансовый долг «Мечела» снизился по сравнению с началом года на 7,5 млрд руб. – до 318,1 млрд руб. Теперь же, согласно данным Bloomberg, чистый долг составляет около 300 млрд руб. Таким образом, его отношение к форвардной EBITDA на конец 2021 г. составит, по нашим предварительным расчетам, около 4,0х. Более точные данные получим из отчетности «Мечела» за 2 квартал 2021 г.

Действительно, ситуация изменилась к лучшему. Во многом это стало возможным благодаря высоким ценам на сталь, уголь и железную руду. Правда, картину могут несколько подпортить экспортные пошлины, но не принципиально.

Что дальше? В свое время, после продажи Эльги, мы писали о том, что у «Мечела» сейчас, по сути, нет стратегии развития. Есть ряд неплохих активов, но на их базе уже сложно сделать качественный рывок вперед. А ведь цены на сталь и уголь в какой-то момент начнут снижаться.

Компании нужна либо новая большая инвестпрограмма, на которую нужны деньги, либо есть вариант продаться большому стратегу. И вот здесь, по нашему мнению, и заключается основная интрига в истории с «Мечелом».

Часто «разруливание» проблем с долгами является так называемой предпродажной подготовкой. При таком сценарии компании, как правило, еще и серьезно работают над своей капитализацией, и это может быть сильным триггером. Можно ли применить этот тезис к «Мечелу»? Поживем – увидим. Однако, в любом случае, это история остается рискованной и волатильной.

Netflix уже не так интересно быть главным мировым стриминговым сервисом. Теперь компания хочет выйти на рынок видеоигр.

Предполагается, что видеоигры появятся на платформе как отдельный жанр, а 200 млн. нынешних подписчиков не придется платить за доступ в этот раздел. Руководители Netflix пытаются таким образом диверсифицировать свой бизнес и меньше зависеть от количества подписок.

С окончанием эпидемии бурный приток новых подписчиков приостановился. Стриминговый сервис сообщил в апреле, что в первом квартале добавил 4 млн новых подписчиков. Такая цифра не оправдала ожиданий многих инвесторов. Netflix попробует избежать ошибок тех конкурентов, что занимались видеоиграми. В свое время Google пытался запустить игровой сервис Stadia, но проект так и не привлек всеобщего внимания. Отмечу, что Netflix не собирается делать игры с многомиллионным бюджетом и конкурировать с флагманами индустрии видеоигр, Electronic Arts (EA) и Ubisoft (UBI.PA). Из опубликованной информации ясно, что речь идет о создании небольших аркад для использования на смартфоне. Революцией тут и не пахнет?. Похоже, цель состоит в том, чтобы стимулировать людей оставаться в приложении Netflix дольше – с помощью игрового раздела. Ожидается, что новая услуга на сервисе Netflix станет доступна уже в 2022.

Все бы хорошо, но давайте посмотрим на рыночные мультипликаторы компании. P/E – 45,3 P/S – 7,9 EV/EBITDA – 36,3 Дороговато.

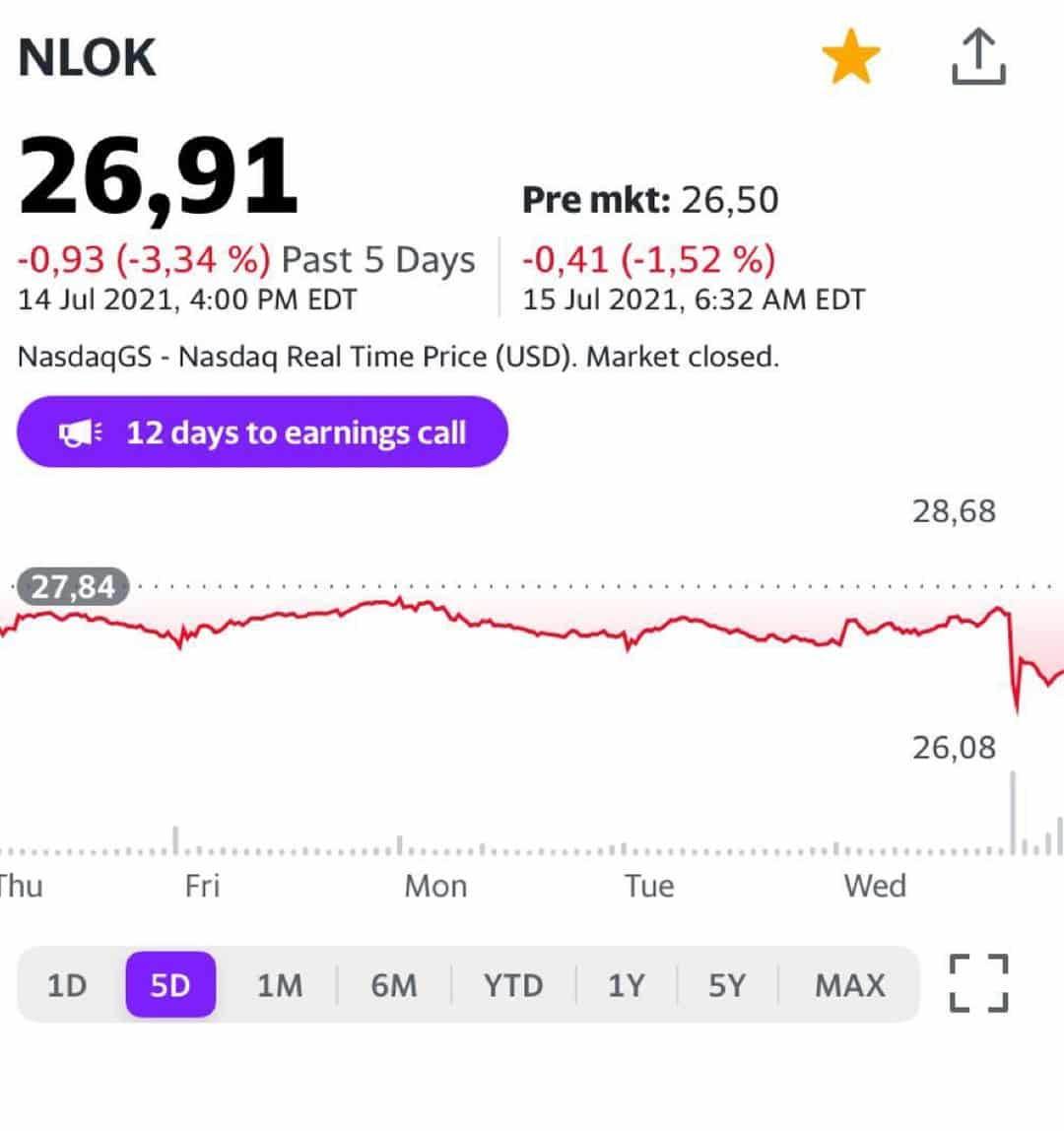

Акции специализирующейся на кибербезопасности компании Avast (AVST) взлетели сегодня на 14% до 575,4 пенсов на торгах в Лондоне.

Причина – возможное поглощение компании другим производителем антивирусов NortonLifeLock (NLOK). Сумма сделки оценивается в $8 млрд (5,8 млрд фунтов стерлингов).

Синергетический эффект от объединения бизнесов позволит увеличить число клиентов в разных странах. Оффер со стороны NortonLifeLock должен быть направлен до 11 августа, после этого акционеры Avast примут решение «дада-нетнет», а тогда станет понятно, состоится ли сделка.

Мы неоднократно писали о том, что считаем сектор кибербезопасности одним из наиболее перспективных в технологиях. Кстати, процессы консолидации, как правило, предшествуют качественному скачку той или иной отрасли. Так было в свое время, например, в металлургии.

Помимо Norton выделили бы компанию Check Point (CHKP), которую держим в одном из портфелей .

Лидер демократов в Сенате Чак Шумер сообщил тревожную новость для канадских «экологов», впрочем, не только канадских.

Во-первых, для одобрения билля требуется как минимум 60 голосов, но законопроекту пока не хватает поддержки как среди демократов, так и среди республиканцев. Напомним, что большинстве своем республиканцы против легализации.

Во-вторых, намекавший во время президентской кампании на полную легализацию президент Джо Байден также сдает назад. Теперь в его речи присутствуют только призывы к декриминализации марихуаны на федеральном уровне.

Чувствуете разницу? Переобувание в воздухе – искусство, которое освоили многие политические деятели. Вероятно, Шумер решил, что в моменте обсуждение Закона о банковских операциях может принести больше политических очков.

Безусловно, котировки «экологов» отреагировали на новости весьма эмоционально. По итогам вчерашних торгов котировки Aurora Cannabis (ACB) снизились на 10,27%, OrganiGram (OGI US) – на 8,5%, Tilray (TLRY US) – на 8%, Canopy Growth (CGC) – на 6,5% и Cronos (CRON) – на 5,4%.

Тем не менее, мы не исключаем, что нынешние разговоры – не более, чем обычные словесные интервенции. Демократы обещали легализовать каннабис на федеральном уровне, и если они этого не сделают, им могут припомнить это на следующих выборах. Возможно, будет запущена схема: «декриминализация – легализация».

Посмотрим. Тем не менее, за бумагами надо следить, так как они могут упасть на спекуляциях до еще более привлекательных ценовых уровней.

Это самый большой прирост с 2010 года, с тех пор, когда эти данные начали в принципе подсчитывать.

Вчерашние цифры по инфляции уже развеяли наши сомнения в том, что очень скоро мы услышим о сворачивании QE от ФРС. То, что происходит с ценами производителей, еще раз это подтверждает. Ведь цены производителей затем перекладываются на потребительские и ведут к инфляции.

Не удивлюсь, если через месяц вопрос «когда ФРС свернет QE?» сменится на «а будет ли это сворачивание вообще эффективным?».

На эти новости рынок отреагировал ростом драгметаллов и фьючерсов на Америку. Доходности UST пошли вниз, причём как длинных, так и коротких. Все-таки рынок полон парадоксов.

Эх, забавные ребята работают в ФРС. Инфляция в США уже 5,4%, когда цель 2%, а они не рыпаются даже QE сворачивать. Им бы поучиться у нашего Банка России. Да, кризис, да, доходы падают, но ставку повышали и будем повышать. Видимо, скреп ребятам не хватает или слишком об экономическом росте заботятся?

Китайцы одними из первых начали сворачивать антикризисные меры, однако теперь этот курс корректируется. Народный банк Китая завтра снизит норму банковских резервов на 0,5 б.п., что высвободит порядка 1 трлн юаней ($155 млрд). По словам регулятора, такое решение было принято прежде всего для поддержки малого и среднего бизнеса в условиях подорожания сырьевых товаров. При этом нельзя сказать, что в Китае дефицит ликвидности: в июне темпы кредитования и рост денежной массы M2 оказались выше ожиданий. В частности, объем новых кредитов в юанях составил 2,12 трлн юаней в июне по сравнению с 1,5 трлн юаней в мае.

Меры по увеличению ликвидности могут быть связаны с тем, что второй месяц подряд разрыв между ценами потребителей и производителей остается на рекордно высоких значениях. Поэтому решение направить средства на поддержку предприятий, в целом, выглядит обоснованным.

Ряд аналитиков полагает, что Китай может продолжить принимать меры по смягчению денежно-кредитной политики. Не исключено, что НБК еще раз понизит норму банковского резервирования на 0,5%. Или, как считают в UBS, китайский ЦБ может понизить ключевую ставку до конца года.

Текущее высвобождение средств окажет ограниченное влияние на китайский фондовый рынок. Во-первых, 40% средств может быть использовано для погашения среднесрочных банковских кредитов MLF, истекающих завтра. Во-вторых, большая часть оставшейся ликвидности будет направлена на кредитование предприятий. Сколько в итоге дойдет до фондового рынка? Боюсь, совсем немного.

Наиболее чувствительный к ликвидности технологический сектор все еще находится под давлением регулятора. Поэтому для китайских акций эффект от дополнительной ликвидности будет незначительным и кратковременным.

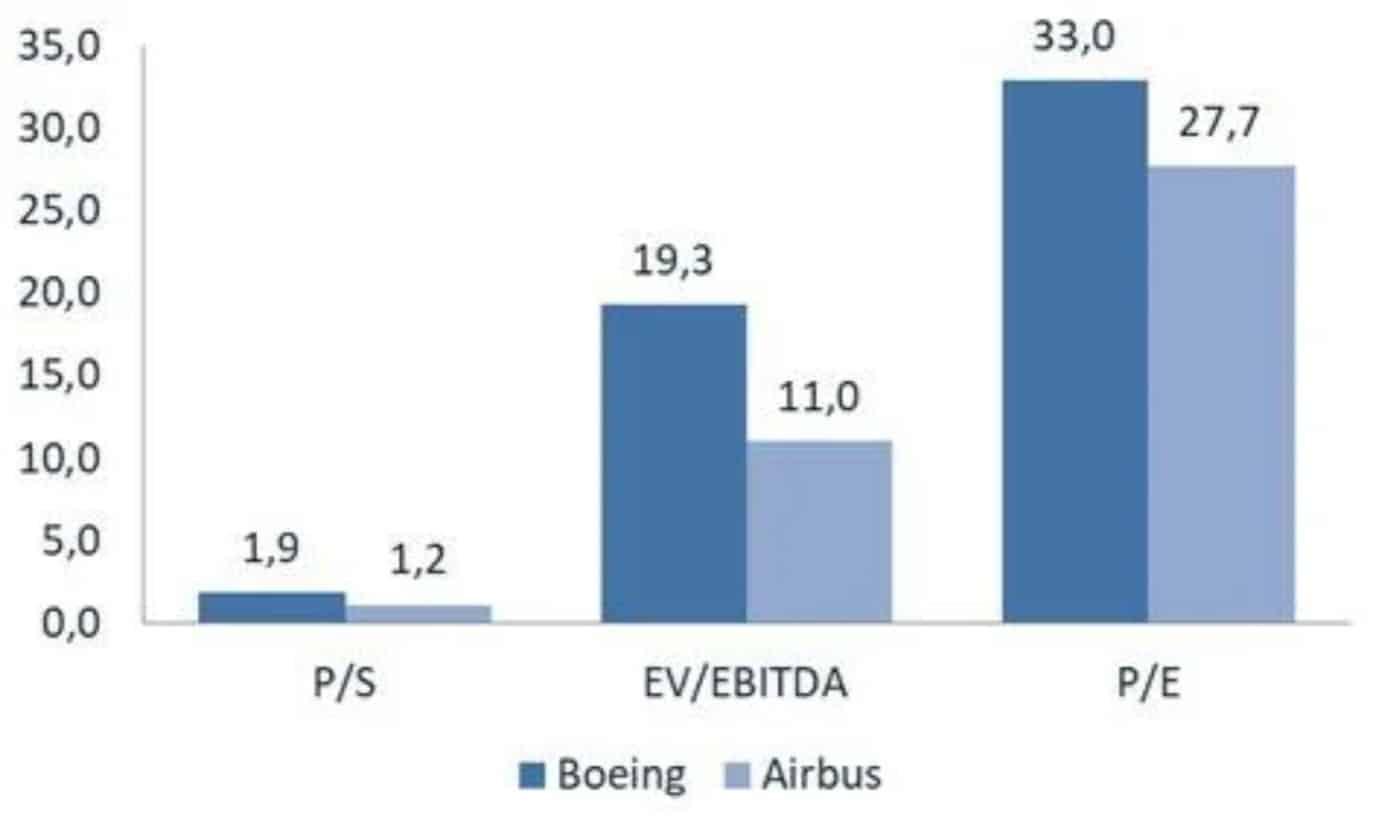

Если сравнивать Boeing (BA US) с извечным конкурентом Airbus (EADSY US), то последний выглядит несколько предпочтительнее.

Мы решили сравнить компании по форвардным коэффициентам на 2022 г., так как в 2021 г. у Boeing, скорее всего, будет чистый убыток, и сравнивать по P/E не имеет смысла.

Как видно из диаграммы ниже, акции Boeing в моменте выглядят дороже Airbus. При этом фундаментальная картина у европейского конкурента, по нашим оценкам, сильнее.

Во-первых, нет технических проблем с лайнерами.

Во-вторых, финансовые показатели более стабильны.

В-третьих, практически отсутствует долговая нагрузка, в то время как у Boeing отношение чистого финансового долга к EBITDA по форвардному показателю на 2021 г. составляет 8,5х, а на 2022 г. – 4,6х.

И это, пожалуй, самое главное.

Boeing в самые трудные времена мог пойти по пути запроса помощи от государства. И он бы ее получил, разумеется. Но ценой за это была бы допэмиссия акций. Иначе говоря, размытие долей акционеров.

Компания пошла по непростому, но весьма честному пути: она взяла большой долг и выкрутилась. Цена этому – большие выплаты по обслуживанию этого самого долга.

Долг этот еще долго будет действовать депрессивно на акции.

Как человек – решение уважаю.

Как инвестор, предпочитаю сейчас конкурента, не обремененного большим долгом.

Boeing, несомненно, выкрутится. Более того, если акции в какой-то момент сильно упадут, обязательно их куплю. Но… не сегодня.

Несколько слов о секторе информационной безопасности.

Неоднократно говорил о том, что в современном мире, с его жёсткой конкуренцией, угрозами (в том числе технологическими), и теми, кто на всем этом пытается нажиться путём кражи данных или взлома ключевых объектов инфраструктуры – вопрос защиты информации является одним из ключевых. Как для бизнеса, так и для государственных структур. Вопросы защиты и данных, и объектов поднимали как в рамках недавнего , так и в рамках Positive Hack Days.

Компания Positive мне интересна не только как один из лидеров весьма перспективного и растущего сектора, но и как претендент на размещение в рамках IPO.

На днях в уважаемом мною Коммерсантъ вышла статья, со всеми тезисами которой я не могу согласиться. Несомненно, тот факт, что компания находится под санкциями, вряд ли можно оценивать положительно. Но есть ещё целый ряд моментов, учитывая которые можно оценить будущее размещение как перспективное.

Тема кибербезопасности, на мой взгляд, одна из ведущих в мире; это подтверждают периодически появляющиеся в информационном пространстве новости о захвате информации, взломах объектов инфраструктуры и огромных выкупах кибермошенникам.

Новые продукты компании во многом не имеют мировых аналогов. Речь идет, прежде всего, о метапродуктах. Есть понимание, что анонсированное во время PHD новое технологическое решение компании – создание метапродуктов и, прежде всего, maxpatrol O2 – это и большой шаг вперёд в развитии компании, и революция на рынке. А это, ко всему прочему, ещё и рост выручки.

В России не торгуется ни одна компания, связанная с информационной безопасностью.

Полагаю, у нас есть много инвесторов-физиков, которым будет интересно данное размещение. По данным Мосбиржи, за последний год совокупный приток средств физлиц в акции, облигации и биржевые фонды превысил 1 трлн руб.; учитывая объём средств на рынке, акции компании-визионера не останутся незамеченными.

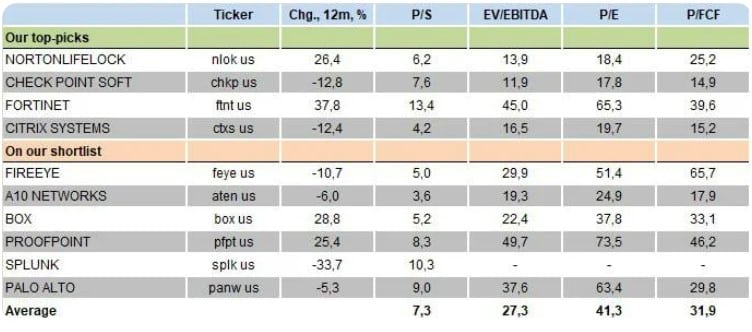

Компании, которые работают в этой сфере, сейчас дороги (см. таблицу). Средний P/S по отрасли – 7,3, средний показатель EV/Ebitda – 27,3.

Рынок оценивает компании отрасли очень высоко. Возможно, Positive на их фоне будет выглядеть более привлекательно; даже если IPO компании пройдёт по показателю EV/Ebitda не менее 23-25, это уже будет здорово. Учитывая, что Positive нужно сравнивать не со всей отраслью, а с Crowdstrike, Zscaler, Cloudflare (чьи мультипликаторы ещё выше среднего по рынку), дисконт выглядит весьма заманчиво.

Сейчас готовлю подробный материал на эту тему.

Да, возможно, ребятам сразу не удастся продать значительный пакет. Но полагаю, IPO пройдёт бодро. Несомненно, иностранные инвесторы из ряда стран не смогут поучаствовать в размещении… но это, учитывая вышесказанное, вряд ли окажет существенное влияние на результат.

Компании, которые работают в этой сфере, сейчас дороги. Средний P/S по отрасли – 7,3, средний показатель EV/Ebitda – 27,3.

Похоже на то, что обнаружение недостатков в самолетах американской корпорации Boeing становится доброй традицией.

Что не месяц, то новая проблема.

В ходе проверки Федерального управления гражданской авиации США (FAA), были выявлены неполадки в жизненно важной части самолёта, также известной как «герметичный шпангоут». Серьёзность проблемы пока не совсем ясна, но компания уже заявила, что планирует сократить производство самолетов серии 787.

К чему это может привести?

Во-первых, к снижению прибыли.

Во-вторых, к потере доли рынка, которую с энтузиазмом займет Airbus.

Учитывая тот факт, что производство коммерческих самолетов составляет более 28% от общего дохода Boeing, падение акций компании более чем на 4% выглядит вполне «дружелюбной» реакцией рынка.

А что Airbus?

Котировки корпорации также упали, однако не так сильно, на 0,86%. Это странно. Новость для Airbus ведь отличная.

Как говорится, у соседа корова сдохла. Мелочь, а приятно?

Что будет дальше? Аналитики ожидают, что Boeing сообщит об убытке в размере 1,37 доллара на акцию в 2021 году, однако уже в 2022 году компания вернется к прибыльности.

Тем не менее, акции компании выглядят не особо дешевыми, а краткосрочная тенденция указывает на недоверие со стороны рынка. Похоже, Boeing потребуется найти дополнительные катализаторы роста, чтобы заставить инвесторов снова поверить в компанию.

Не зря мы с вами вчера с замиранием сердца ждали 15-30 по Москве. Дождались. Цифры по инфляции вышли вполне себе недетские.

«Как сообщил американский Минтруд, в июне темпы потребительской инфляции ускорились до 5,4% и обновили 13-летний рекорд.

Базовая инфляция, не учитывающая волатильные товары, такие как продовольствие и топливо, разогналась до 4,5%, чего статистика не видела с 1991 года.

Темпы роста цен на товары достигли 7,9% и стали максимальным с января 1981 года.»

Инфляция пока не желает замедляться, выполняя «указания» ФРС.

Что в итоге?

1. Ни у кого уже нет сомнений в том, что через месяц в Джексон Холле с высочайшей долей вероятности нам сообщат о завершении программы QE. И что начиная, например, с сентября ФРС начнет существенно снижать объёмы выкупа активов.

2. Не позднее чем через год (возможно, с августа 2022) ФРС начнет потихоньку поднимать ставку. Ожидания – до конца 2022 года. Но что-то мне подсказывает – август-сентябрь 2022.

Что рынки?

На рынках на редкость спокойно. Единственное, что изменилось, это курс доллара относительно остальных валют. Он подрос, еще раз сообщая нам всем – готовьтесь, друзья, к RISK OFF.

Остальное – пока не драматически.

Энтузиазма в падении рынков было немного.

Товарные группы – да, в основном вниз. Опять же, без агрессии.

Валюты развивающихся стран – немного вниз. Без истерики.

Драгметаллы попробовали было просесть, но тут же вернулись на законные позиции.

Рубль – пока ничего драматического.

Чего ждем сегодня?

Рынки пока закладываются на небольшое снижение. Опять же, не драма.

Одно событие сегодня, пожалуй, заслуживает отдельного внимания.

ЦБ Турции должен что-то решить насчет ставки.

Решение по ставке в Турции в последнее время – это шоу. Посмотрим, что на этот раз.

Турецкая лира пока на месте. Ничего особенного не ожидается. Вот и поглядим.

Хорошие новости от Nokia – компания повышает прогноз на 2021 год.

На фоне сильного второго квартала компания заявила, что ожидает увидеть улучшение результатов в этом финансовом году. Точные данные мы увидим в конце июля, однако рынок на новость уже отреагировал – на предторгах акции компании растут на 8%.

Существует вероятность, что снова сработает принцип покупки на слухах и продажи на фактах. То есть, пока не будет опубликован отчет, – акции растут. После отчета – коррекция.

Напоминаю, ранее Nokia прогнозировала, что чистые продажи за год с поправкой на колебания валютных курсов составят от 20,6 млрд евро ($24,4 млрд) до 21,8 млрд евро.

Меня данная компания прежде всего интересует тем, что является прямой аллокацией на сектор 5G. Впрочем, по этой причине уже не раз и не два обращал внимание на акции Nokia (NOK US).

Котировки акций компании Nokia ADR (NOK) на 13.07.2021

Капитализация РУСАЛа (RUAL RX) на сегодняшний день меньше, чем доля компании в «Норильском никеле» (GMKN RX).

Уникальная ситуация, не находите? Получается, что весь остальной бизнес РУСАЛа стоит «ноль». Разве так бывает?

Попробуем разобраться, является ли это поводом говорить, что акции алюминиевого гиганта – сильно недооцененная история?

Сначала вкратце пробежимся по цифрам. Рыночная капитализация РУСАЛа на сегодняшний день составляет около $10,1 млрд, а EV (капитализация + чистый финансовый долг) – около $15,5 млрд. Доля компании в «Норникеле» по текущей рыночной цене оценивается примерно в $14,3 млрд с учетом того, что «стейк» РУСАЛа незначительно снизился после недавнего buy back.

Получается, что относительно доли в «Норникеле» РУСАЛ недооценен в 42% по капитализации. Если мы учитываем данный фактор, то и по мультипликатору EV/EBITDA акции РУСАЛа торгуются экстремально дешево – на уровне 0,5х. Фантастика!

Насколько фундаментально обоснован такой дисконт? На наш взгляд, здесь ситуация очень и очень неоднозначная.

Во-первых, доля в ГМК – это не тот финансовый актив, который можно легко «обкэшить». Чтобы его продать, требуется большая работа, а также время. Во-вторых, РУСАЛ вряд ли будет продавать актив, который с помощью дивидендов помогает обслуживать свои долговые обязательства.

Конечно, доля в «Норникеле» – это дополнительный позитивный триггер для РУСАЛа. Об этом уже писали и мы, и другие аналитики. Но рассчитывать на то, что это преимущество будет воплощено в рост капитализации на краткосрочном горизонте, во всей видимости, нецелесообразно.

После вчерашних сумбурных новостей решили разобраться в вопросе чуть более подробно.

Из проспекта размещения стало понятно, что проводится FPO или Follow-on Public Offering 10,16 млн акций по цене закрытия торгов пятницы $49,2. Путем нехитрых расчетов получаем возможность для привлечения дополнительного капитала в компанию на $500 млн, что составляет почти 5% от капитализации.

Давайте разберемся, чем отличается такой зверь как FPO от SPO. В первом случае происходит размытие долей текущих акционеров путем выпуска новых ценных бумаг. В отличие от этого процесса в рамках SPO кто-то из действующих акционеров просто продает свою долю.

Хитрость вчерашнего события состоит в том, что при внимательном ознакомлении можно отметить готовность Virgin Galactic предложить рынку еще почти 10 млн акций, хотя точный срок наступления этого события и не заявлен.

Теперь становится понятно, почему сэр британской короны Ричард Брэнсон аплодировал. Он радовался не только успешному полету, но и пониманию того, что скоро космическая корпорация сможет привлечь $1 млрд в ходе двух предложений акций

Вывод? Остаюсь сторонним наблюдателем за космической гонкой. Основная причина – отсутствие стабильных источников получения прибыли, ведь пока неизвестны даты следующих полетов. Так активно анонсируемое событие в виде полета Бренсона сменилось рабочими буднями, и былая эйфория может смениться разочарованием. Впрочем, пока не будем ничего загадывать.

Рынки сегодня расслаблены и не шибко торопятся расти или падать.

Нефть – на месте (Brent – $75,3).

Металлы – в основном, также на месте.

В целом радуют драгметаллы и особенно платина.

Процентные ставки по UST на вполне комфортном уровне – 1,36.

Мягкие коммодитиз – коррекция после безумного роста с начала года продолжается. Но, опять же, вчера – без агрессии.

Валюты – на месте.

Фондовые индексы – также ничего драматического.

Эдакое летнее затишье перед большими бурями. Впрочем… жарко. Зачем суетиться?

❗А вот в 15:30 (МСК) будет разумно не отходить от экранов. Выйдут данные по инфляции, динамике потребительских цен и розничным продажам в США. Пока ожидания достаточно травоядные.

Однако… кто знает. Стоит быть настороже.

Помимо всего прочего, сегодня начинают отчитываться американские банки. Как уже не раз писал ранее, жду позитивных новостей.

Как мы уже писали выше, сегодняшнее падение акций Virgin Galactic (SPCE US) – совокупность причин.

Во-первых, после сильных имиджевых событий (а именно таковым можно охарактеризовать полет Бенсона), как правило, акции проседают – buy on the rumor, sell on the fact.

Во-вторых, это SPO. Подчеркиваем – SPO, а не допэмиссия. Это означает, что доли текущих акционеров не будут размыты, а компания продаст собственные акции. С ценой SPO пока не все до конца понятно. Очевидно, этот фактор неопределенности, в основном, и влияет сегодня на котировки.

Мы предпочитаем держаться подальше от таких волатильных историй. В то же время, каждый решает сам – брать ли такой на себя или остаться в стороне и, например, обратить внимание на банки, которые начинают отчитываться завтра.

Покупать бумаги перед отчетностью – тоже рискованная история. Но, по крайней мере, потенциал снижения котировок таких столпов, как JP Morgan (JPM US) и Bank of America (BAC US), может быть ограничен по сравнению с SPCE.

Министерство промышленности и информатизации КНР подготовило проект плана по развитию кибербезопасности.

К слову, понятие «кибербезопасность» в Китае включает не только защиту от хакеров, но и целесообразность сбора, использования и безопасность хранения данных.

Именно в этом смысле «кибербезопасность» сыграла против Didi: компания собрала так много персональных данных, что регулятор увидел угрозу национальной безопасности в случае некорректного обращения с ними.

Какие меры уже успели накреативить китайцы после скандального IPO Didi?

Во-первых, предполагается обязать компании с клиентской базой свыше миллиона человек (т.е. большую часть интернет-бизнеса) согласовывать с регуляторами свой листинг за рубежом.

ByteDance, основавший TikTok, уже пересматривает свои планы по размещению в США. Наверняка этим же заняты и менее известные соцсети и онлайн-сервисы, так или иначе обдумывавшие IPO за рубежом, в том числе Little Red Book, Soul, Keep, Qiniu.

Во-вторых, на региональном уровне планируется создавать платформы и биржи данных, «способствующие обмену данными» между территориальными единицами. Такой шаг будет логичным продолжением идеи китайского руководства «данные – достояние народа». В этом случае в проигрыше окажутся все крупные техи, чьи гигантские объемы данных являются неоспоримым конкурентным преимуществом, а также позволяют оттачивать свои технологии искусственного интеллекта.

Выиграет ли народ от щедрой раздачи достояния – вопрос творческий, но можно предположить, что утечки персональной информации в процессе «обмена» станут довольно привычным явлением.

И это мы еще новый проект целого плана по кибербезопасности не видели. Ждем-с… ?

Сомневаемся. Как мы уже отмечали, в 2020 г. почти все активы «Лензолота» консолидировал «Полюс». То есть сейчас компания, по сути, не ведет операционной деятельности.

Продолжаем придерживаться мнения, что эта история – крайне рискованная. Не исключаем, что вместо закрытия гэпа котировки могут продолжить снижение.

Котировки акций золотодобывающий компании ЛенЗолото (LNZL.ME)

«Основатель бизнес-империи Virgin Ричард Брэнсон отправляется в космос на туристическом ракетоплане собственной компании Virgin Galactic.

Сегодня состоится очередное испытание корабля Unity. Это четвертый пилотируемый полет и первый с пассажирами на борту, которыми станут топ-менеджеры Virgin Galactic, включая самого Брэнсона.»

Как мы знаем, «до последнего времени считалось, что первым на околоземную орбиту на корабле своей компании отправится другой миллиардер, основатель Amazon и самый богатый человек на планете Джефф Безос. Его полет запланирован на 20 июля. А Брэнсон изначально и не собирался никуда лететь, но меньше чем за две недели до запланированного полета Unity заявил о желании «получить частный опыт астронавта».

Мы же с вами, в большинстве своем, в космос пока не собираемся (хотя иногда у меня и возникает ощущение, что космонавты – они среди нас и их много ?). Так что поговорим о том, стоит ли инвестировать в космическую индустрию.

Чуть более 60 лет назад произошло событие, которое навсегда изменило историю человечества – в космос впервые был отправлен человек. Вряд ли стоит напоминать, что это был гражданин Советского Союза Юрий Алексеевич Гагарин. С тех пор многое что поменялось как в самой индустрии, так и за её пределами.

Одно осталось неизменным – развитие космических технологий все так же является одним из важнейших двигателей прогресса. Даже несмотря на кризис коронавируса, частные инвестиции в космические компании в прошлом году установили новый рекорд, составив $8,9 млрд.

За последние же десять лет в 1343 космические компании было вложено $177,7 млрд. Ожидается, что к 2040 г. глобальная космическая отрасль будет приносить доход в размере $1,4 трлн или более по сравнению с $350 млрд в 2020 г.

На акции каких компаний стоит обратить внимание?

Космическая инфраструктура включает в себя несколько субсекторов:

– космическое производство (в том числе пусковые установки для вывода космических аппаратов на орбиту);

– спутниковые операторы;

– спутниковые приложения и услуги;

– вспомогательные услуги.

Спутниковые приложения и услуги составляют большую часть оборота сектора (74%), за ними следуют космические операции (15%), космическое производство (8%) и вспомогательные услуги (3%).

Среди частных компаний самые знаменитые – SpaceX, Blue Origin, Virgin Space или Virgin Galactic, которые возникли по инициативе таких предпринимателей, как Джефф Безос, Илон Маск и Ричард Брэнсон.

Благодаря разработке многоразовых ракет первыми, а также созданию космических кораблей Virgin Galactic SpaceShipTwo и New Shepard от Blue Origin, которые делают возможными путешествия в суборбитальное пространство, возможно, в скором будущем космический туризм станет реальностью.

Дожили.

Главная проблема на сегодняшний день – стоимость полета. Так, желающим отправиться в космическое путешествие с компанией SpaceX пришлось раскошелиться на $55 миллионов за место.

Суборбитальные рейсы Blue Origin и Virgin Galactic гораздо более разумны по стоимости: оба стоят от $200 тыс до $250 тыс. Кстати, недавно вышла новость о том, что на Virgin Galactic Брэнсона (SPCE.N) уже забронировано более 600 билетов по цене около $250 тыс. Компания рассчитывает начать космические полеты на коммерческой основе уже в 2022 г. и в конечном итоге надеется снизить цену на билеты примерно до $40 тыс.

Стоит ли инвестировать в одну из этих компаний?

Ни SpaceX, ни Blue Origin не планируют в ближайшее время проводить IPO. В случае Virgin Galactic Holding, с начала года акции компании выросли на ошеломительные 93%. Одна из главных причин этого ралли – получение лицензии от Федерального управления гражданской авиации США на коммерческий запуск после успешного майского испытательного полета. Помогли и наши любимые трейдеры с Реддита.

Тем не менее, на сегодняшний день акции Virgin Galactic выглядят слишком дорогими. Консенсусная оценка выручки на 2022 г. составляет всего около $50 млн. Кроме того, многое предстоит сделать, прежде чем компания сможет увеличить выручку, и до прибыли, вероятно, еще очень далеко.

Если же вы все-таки видите перспективу космического сектора, то одним из альтернативных вариантов может быть приобретение Procure Space ETF (UFO), включающего в себя акции таких компаний, как Boeing, Maxar (MAXR), Iridium Communications (IRDM), Intelsat (I) и Airbus (EADSY). Однако предупреждаю – котировки биржевого фонда находятся в 5% от исторических максимумов.

Вообще, за последнее время только ленивый не задал мне вопрос – стоит ли все-таки инвестировать в акции Virgin Galactic?

Друзья. В случае с этой бумагой классический подход к оценке невозможен. По крайней мере в перспективе год-два. Верите в Бренсона, как в Маска? Считаете, что он может превратить эту компанию в монстра с капитализацией более $500 миллиардов (с нынешних одиннадцати) – флаг в руки. Ориентируетесь на классический подход к оценке компании – держитесь пока от этой бумаги подальше.

Лично я пока подожду. Лучше посмотрю в сторону IBM, BP, Viacom, ZIM и им подобным.

Котировки акций космических компаний Space X (SPCE)

В последние месяцы рынок металлов подвергается воздействию противоположных по характеру факторов.

После решения властей Китая начать стабилизацию цен на медь и сталь путем продаж из внутренних резервов, был запущен процесс сдувания пузыря на мировом товарном рынке.

С другой стороны, нужно понимать, что нарушенные пандемией цепочки поставок и взлетевшая активность в строительстве недвижимости по всему миру могут привести к сохранению цен на металлы на близких к максимальным значениям уровням. На какой период? Большой вопрос.

Коротко о факторах, которые влияют на ценообразование сейчас. – Низкие процентные ставки мировых ЦБ и дешевый доллар США. – В Китае и Росси пока остается малым предложение металлов, хотя правительства этих стран стремятся его насытить путем открытия госрезервов, как это делает Китай, и пошлин на экспорт, в случае с Россией. – В США активно ведется строительство недвижимости, что в контексте одобрения индустриальных программ президента Байдена станет еще одним поводом для роста цен на металлы. – Мировая тенденция по переходу на возобновляемые источники получения энергии и производство автомобилей, в том числе и электромобилей, потребует нарастить добычу и обработку металлов.

Вывод. Пока предпочитаем обращать внимание на сектор металлургии лишь точечно, держа в фокусе отдельные истории. К примеру, в портфелях держим акции ММК (MAGN RX), как наименее страдающего от экспортных пошлин, а также US Steel (X US), бумаги которой выглядят недооцененными по мультипликаторам.