Стоимость морских грузовых перевозок в последнее время стремится к экстремумам.

С начала года мировой контейнерный индекс (WCI, World Container Index) вырос примерно в 2 раза. При этом, мы не исключаем, что этот рост может продолжиться.

В этом контексте интересно будет рассказать о компании ZIM Integrated (ZIM US), о которой мы уже упоминали в канале. Сегодня раскроем тему более подробно, тем более, что такой запрос от подписчиков был.

Компания весьма интересно выглядит в фундаментальном плане. Во-первых, в 2021 г. на фоне роста стоимости фрахта прогнозируется феноменальный рост финансовых показателей ZIM. Так, выручка может увеличиться почти в 2 раза, EBITDA – почти в 3 раза, а чистая прибыль – в 4 раза.

Во-вторых, компания имеет комфортную долговую нагрузку. Так, на декабрь 2020 г. соотношение чистого долга и EBITDA составляло около 1,2х. Это очень немного. Более того, на конец 2021 г. с учетом ожидающегося роста EBITDA коэффициент Net debt/EBITDA может снизиться до 0,4х.

В-третьих, акции ZIM выглядят экстремально недооцененными по рыночным мультипликаторам. Форвардный EV/EBITDA, по нашим оценкам, составляет порядка 1,8х, а форвардный P/E – около 2,0х. Средневзвешенные коэффициенты по сектору составляют 5,0х и 4,5х соответственно.

На наш взгляд, это интересная история. Безусловно, нужно учитывать, что волатильность на рынках растет, и не исключена коррекция. Тем не менее, полагаем, что акции ZIM заслуживают внимания как долгосрочная инвестиция.

Оптимизм российских розничных инвесторов не знает границ. Многие продолжают верить в «хорошее будущее» (перевод китайского названия TAL). Приятно осознавать силу духа соотечественников. Дух этот и приверженность китайскому образованию только крепчают, несмотря ни на что.

На прошлой неделе Санкт-Петербургская биржа опубликовала предупреждение о возможном делистинге TAL с американской биржи. Там же перечислены основные риски, о которых мы писали ранее. В отличие от New Oriental, акции TAL не торгуются в Китае, поэтому в случае делистинга компания окончательно пропадет с горизонта интересов инвесторов, включая китайских.

Любопытно, что по информации Caixin, китайские компании дополнительного образования были в курсе готовящейся мясорубки. Ряд компаний, включая TAL, успели запустить образовательные программы, которых не касаются новые ограничения. Бывает и такое: лояльность некоторых инвесторов выше, чем лояльность TAL к ним…

Кстати, многие ждали отчет TAL о финансовых результатах за II квартал этого года (I квартал финансового 2022 г), и что еще важнее – прогноз компании. Эту информацию TAL планировал опубликовать 5 августа, но на днях оповестил о переносе публикации на неопределённый срок.

Мы уже упоминали о возможной трансформации бизнеса образовательных компаний: с репетиторства по основным школьным предметами они сменят фокус на образование для взрослых и курсы в сфере искусств. Этот процесс стартовал. Но надеяться, что новые направления смогут компенсировать падение выручки от занятий по школьным дисциплинам, не стоит.

Популярность репетиторства была обусловлена тем, что оно давало надежду набрать более высокие баллы на государственных вступительных экзаменах в ВУЗы «гаокао». Очевидно, что спрос на альтернативные направления образования не сопоставим со спросом на подготовку к китайскому аналогу нашего ЕГЭ.

Вывод? Риски компаний сектора, связанные с падением выручки и запретом на иностранные инвестиции, сейчас на максимально высоких уровнях. Настоятельно рекомендуем держаться от них подальше.

Обращаем внимание на забастовку на чилийском медном руднике Ла-Эскондида.

Члены профсоюза отклонили предложения компании Minera Escondida (владельцы австралийская BHP Group Ltd) и объявили о прекращении работы.

Этот рудник является крупнейшим в мире и производит 5% всех потребляемых запасов металла. Именно медь используется для производства электропроводки и двигателей.

Формально у сторон еще есть возможность отыграть все назад. Согласно чилийскому закону, горняки должны продолжать работать в течение периода обязательного посредничества со стороны правительства. Само посредничество может затянуться на срок до 10 дней. Отсюда уверенность некоторых экспертов, что рабочие просто надеются затянуть процесс переговоров и выбить контракт пожирнее.

События на Escondida еще раз напомнили инвесторам об уязвимости и хрупкости рынка меди в моменте. Перебои в поставках по любой причине могут вызвать шок на рынке в условиях восстановления мировой экономики после пандемии и перехода к “зеленым” технологиям в энергетике”. Тем более, во время прошлой всеобщей забастовки в 2017 г. рабочие не выходили на работу 44 дня.

Цена на медь, тем временем, продолжает расти, и в этом году превышала $10 тыс. за тонну. Во время забастовки четырехлетней давности цена только подбиралась к отметке в 7000$.

Еще в мае представители Bank of America заявили, что медь становится дефицитным товаром, а цены могут достичь отметки в $25000 уже к 2025 г. Бенефициарами этого выступают крупные горнодобывающие компании, такие как Rio Tinto (RIO),Vale (VALE),BHP (BHP) и наш «Норникель» (GMKN). Не забываем и о тех, для кого медь является ключевым направлением – Freeport (FCX) и Southern Copper (SCCO). В этом контексте интересно посмотреть на их мультипликаторы.

Как мы видим, данные компании не переоценены и могут стать удачным дополнением в инвест портфеле.

Росту также помогает тот факт, что медь является важным компонентом для производства электромобилей и соответствующей инфраструктуры.

Однако и о рисках забывать нельзя. Конъюнктуры рынка меди может изменяться достаточно быстро. Котировки акций вышеуказанных компаний обладают повышенной чувствительностью к подобным изменениям

На этой неделе с разницей в один день об операционных результатах отрапортовали сразу обе присутствующие на Московской бирже публичные компании из сектора, который пока не часто попадает в фокус инвесторов – частная медицина.

«Группа ЕМС» (GEMC RX) и Группа «Мать и дитя» (MDMG RX).

Тем любопытнее их сравнить, ведь сектор действительно интересный и перспективный. Как мы писали ранее, перед IPO EMC, мультипликаторы публичных компаний этого сектора на развивающихся рынках доходят до 20х EV/EBITDA и превышают 35x P/E.

«Группа ЕМС» (GEMC RX), провела IPO на Мосбирже только в середине июля и уже через три недели опубликовала сильные операционные результаты за 1 полугодие 2021 г. (в Telegram результаты были опубликованы в канале ЕМС для инвесторов). Кроме того, компания раскрыла величину и динамику выручки за указанный период.

Так, top line в годовом выражении в январе-июне 2021 г. увеличился на 18% до 134,3 млн евро, а в пересчете на рубли рост составил +40% до 12 млрд руб. При этом ключевой сегмент выручки (медицинские услуги) показал увеличение на 21% в евро или на 43% в рублях до 128,6 млн евро (11,5 млрд руб).

Что еще отметить важного в отчете? Один из важнейших показателей сектора медицинских услуг – поликлиническая и стационарная помощь пациентам. Так, у ЕМС число визитов в поликлинику выросло на 22%, а средний чек – на 4,4%. Что касается стационара, то количество госпитализаций незначительной снизилось (-2,7%), а вот средний чек прибавил в весе существенно – около 15%.

«Мать и дитя» (MDMG RX) также опубликовала операционные данные и предварительные результаты по выручке за 1 полугодие. Так, выручка компании увеличилась на 51%, а количество койко-дней возросло на 49%. Очень хорошие результаты у обеих компаний, но так ли всё просто? Сектор относительно новый, и компании часто сравнивают, проводят аналогии при анализе. Так ли они похожи, на самом деле?

Давайте разбираться.

1) Разные направления генерации выручки. Для «МиД» это, прежде всего, женское здоровье и педиатрия, в то время, как у ЕМС выручка имеет высокую степень диверсификации (онкология, терапия, травматология и еще более 50 специализаций). При этом крупнейшее направление – онкология – приносит всего 19% консолидированной выручки.

2) «МиД» сообщали, что перевели один из своих новых госпиталей в Лапино на лечение пациентов с Ковид-19. И очень похоже, что это приносит свои результаты. Однако, если проанализировать, то из 51% роста выручки, часть обеспечена именно пиковым ростом заболеваемости в первом полугодии. Означает это, что на фоне роста доли вакцинированных и спада пандемии, есть существенный риск снижения выручки. То есть фундаментально бумага EMC на порядок стабильнее, и соотношение доходность/риск у неё выше.

3) Компании занимают разные ниши. ЕМС работает в премиальном сегменте, за счёт чего рентабельность по EBITDA существенно выше, чем у «МиД»: 42% против 31% по итогам 2020 г.

4) Компании реализуют принципиально разные стратегии. К примеру, ЕМС создает единый центр экспертизы в Москве, МИД делает фокус на регионах, где более низкая, чем в столице, маржа.

5) Этапы развития компаний. ЕМС практически завершила основной цикл инвестиций и следующие несколько лет планирует расти на существующей базе активов. «МиД» постоянно анонсирует новые проекты и, судя по всему, пока не собирается завершать этап активного инвестирования. При этом незагруженные площади заполняются пациентами с Ковид-19.

6) Дивидендная политика. У ЕМС она предполагает выплату 100% чистой прибыли, а у «МиД» – 50%. При этом дивидендная доходность значительно отличается. Так, у «МиД» 12-месячная доходность, по данным Bloomberg, составляет около 2,4%, а у ЕМС по итогам 2021 г. доходность может составить 10-11%, и это будет один из лучших показателей на российском рынке.

Как видите, различий хватает. Мы уже отмечали ранее, что ЕМС по мультипликаторам разместилась несколько дороже, чем «МиД». Однако теперь становится понятно, чем обусловлена премия. Более высокая степень диверсификации выручки и высокий спрос на отдельные направления (например, онкология) дают ЕМС некоторые преимущества. Особенно, учитывая снижение рождаемости, что является серьезным риском для «МиД».

Разнообразим наш воскресный день разговором о достаточно необычном виде инвестиций…

Наверняка многие из вас слышали о том, что в окрестностях Санкт-Петербурга журналисты обнаружили частную подземную тюрьму. Не будем вдаваться в подробности, однако отметим, что «сооружение» включало в себя подземные камеры, систему видеонаблюдения, а также пункт охраны. Одним словом, все как по методичке…

Частные тюрьмы, однако, не являются чем-то особенным в тех же США. Причиной тому стала война с распространением наркотиков. В первой половине 1980-х годов успехи президентской администрации Рональда Рейгана в борьбе с запрещенными веществами в США стали столь ошеломляющими, что в тюрьмах стали заканчиваться свободные места. В какой-то момент американские власти пришли к выводу, что государственная пенитенциарная система уже не справляется с наплывом заключенных, и обратились к услугам частных фирм.

Одной из первых стала компания Corrections Corporation of America, на сегодняшний день известная как CoreCivic.

В первой половине 80-х годов оператор получил контроль над тюрьмой в Техасе. В настоящее же время под управлением CoreCivic находятся 65 объектов федерального уровня и уровня штатов, рассчитанных на прием 90 тыс. человек. На 2020 г. оборот «коррекционной корпорации» составил ни много ни мало $1,9 млрд.

Под контролем второго крупнейшего игрока рынка GEO Group, возникшего в 1987-м в качестве дочерней компании корпорации, которая занималась охранным бизнесом, — почти сотня различных объектов пенитенциарной системы.

В 2020 году компания сообщила об общей выручке в размере $2,35 млрд по сравнению с $2,48 млрд за полный 2019 г. Что ж, даже частные тюрьмы не застрахованы от последствий глобальной пандемии.

На чем основывается бизнес-модель таких учреждении?

Прибыль американских тюремных операторов строится на получении платы от властей штата или федерального правительства за каждого содержащегося на их объектах заключенного. Плата может быть помесячной или посуточной. С одной стороны, такая система позволяет государству сэкономить затраты на каждого заключенного в среднем на 15%, с другой стороны, в частных тюрьмах выше уровень насилия, больше оборот нелегальной торговли, чаще случаются побеги. Связано это, конечно, с желанием руководства «оптимизировать расходы», сэкономив на охранной системе.

Стоит ли инвестировать в акции частных тюрем?

Несмотря на то, что в начале года президент Джо Байден подписал приказ о реформировании американской системы мест лишения свободы и отказе от использования правительством США частных тюрем, акции тои же Corecivic выросли за последние 6 месяцев на 40%.

Интересный факт: BlackRock – крупнейший инвестор американской частной тюремной компании CoreCivic с долей 15,38%.

BlackRock – Одна из крупнейших инвестиционных компаний мира и крупнейшая в мире по размеру активов под управлением.

Протесты из-за убийства Джорджа Флойда охватили всю Америку.

не отпугнули инвесторов от частных тюрем. Почему? Дело в том, что контракты на объекты обычно являются долгосрочными, что обеспечивает стабильный приток доходов. Тюремные фирмы также имеют большой контроль над тем, сколько ресурсов они тратят, а также как долго они держат заключенных в заключении. Персонал может найти причины лишить заключенных кредитов за хорошее поведение или других стимулов к досрочному освобождению, позволяя им оставлять кровати заполненными.

Основной риск инвестирования в частные тюрьмы заключается в том, если легализация марихуаны все же состоится, ситуация может измениться кардинальным образом.

Акции частных тюрем: CoreCivic, Inc. (CXW), The GEO Group, Inc. (GEO), Palantir (PLTR).

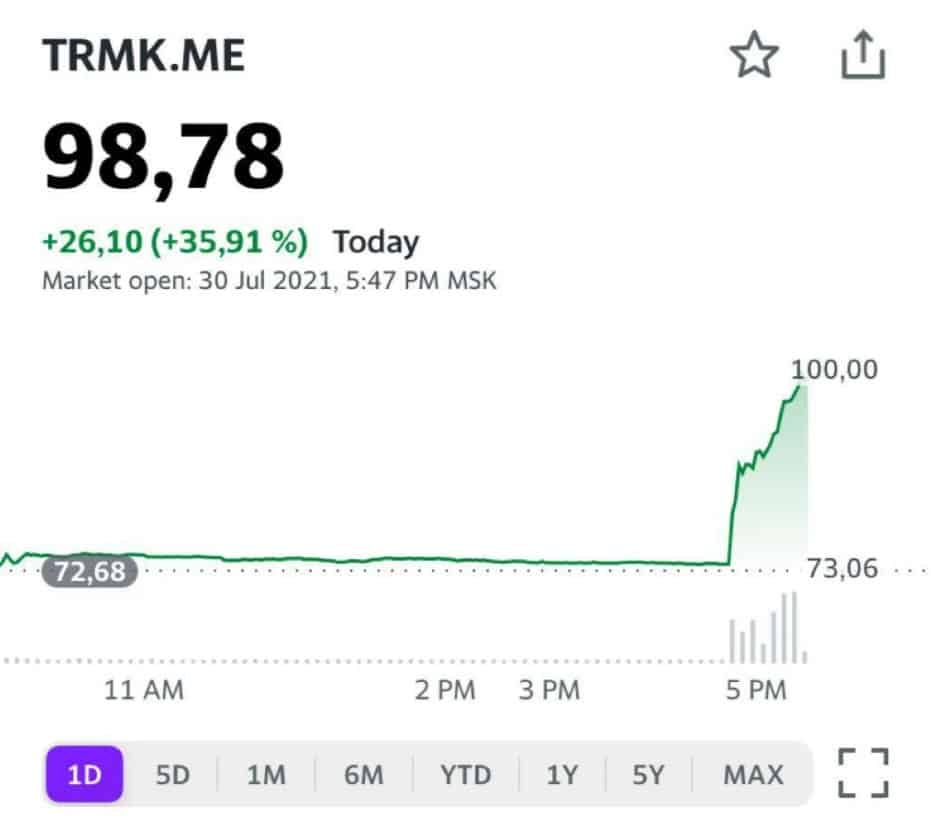

Продолжают приятно удивлять акции «второго эшелона» российского фондового рынка.

Совет директоров ТМК (TRMK RX) сегодня объявил дивиденды за 1 полугодие в размере 17,71 руб. на акцию. В моменте это соответствует 12-месячной дивидендной доходности на уровне 23% годовых.

Отличные новости для акционеров ТМК и для тех, кто следит за портфелем акций «второго эшелона» в нашем . Акции ТМК – одна из лучших идей в данной стратегии, абсолютная доходность по позиции на сегодня составляет около +70%.

Тема структурных облигаций – достаточно горячая. За «впаривание» этого продукта неквалифицированным инвесторам банки и брокеры уже «выгребли» от Регулятора сполна.

Сегодня, когда никто никуда не спешит, предлагаю спокойно поговорить об этом инструменте.

Регулярно в личку поступают вопросы о том, что такое структурные облигации, чем они отличаются от обычных облигаций, где их купить, как разобраться в условиях выпуска, на что важно обратить внимание.

Биржевые структурированные облигации – достаточно непростой продукт, во всех нюансах которого могут разобраться только профи (и то не все).

Да, продукт специфический. С одной стороны, действительно очень интересный, позволяющий получать повышенную доходность от различных рынков, и при этом иногда (отнюдь не всегда) иметь полную защиту инвестированного капитала.

К данным инструментам могут применяться и другие названия: облигационные ноты; структурированные облигационные ноты; биржевые структурированные облигации; инвестиционные облигации. Впрочем, суть одна: это чаще всего достаточно непростой продукт, во всех нюансах которого могут разобраться только профи (и то не все).

Все больше банков и профессиональных участников начинают эмитировать и продавать структурированные продукты. К сожалению очень часто, при продаже этих продуктов, продавцы умалчивают об особенностях данной категории финансовых инструментов (в основном это касается сотрудников отделов продаж, которые видят впереди высокие бонусы, но забывают предупредить своих клиентов о рисках и сроках успешных инвестиций).

Не секрет, что при продаже клиенту такого инструмента комиссия может составлять и 4%, и 5%, а иногда и 9-10%❗️

Мы, конечно, признательны таким «сотрудникам» эмитентов за своих новых клиентов, но ребята… имейте совесть?

И мы не выступаем против, это интересный, доходный рынок, дающий много возможностей как эмитенту, так и покупателю. Но всегда нужно помнить о рисках, которые присущи структурным облигациям, иногда весьма существенных.

Рынок структурных облигаций растет

Структурные инструменты – сложнейшая тема, для обзора которой требуется несколько академических часов; сегодня остановимся на главных особенностях этого рынка.

Структурные облигации – это некая форма синтетических квазидолговых бумаг, которые дают право их владельцу получить от эмитента в определенный момент времени полную стоимость указанного актива.

Как правило, они предусматривают право на получение выплат по ним в зависимости от наступления одного или нескольких событий и могут содержать различные отложенные условия, от исполнения которых зависят сроки и размер выплат по этим долговым обязательствам, например:

• изменение цен или величин: на товары, курсы валют, ценные бумаги, процентных ставок, индексов, инфляции и т.д.;

• исполнение или ненадлежащее исполнение определенными юридическими лицами своих обязанностей;

• иные обстоятельства, предусмотренные законом или Банком России, а также иностранным законодательством (часто мы говорим не о российских, а о иностранных инструментах);

• размер выплат по структурной облигации может быть меньше ее номинальной стоимости;

• доход от продажи структурных облигаций является плавающим, т.к. зависит от условий, которые должны быть выполнены на момент продажи их владельцем эмитенту.

Вышеперечисленное говорит о том, что по структурным облигациям не может быть установлен точный размер возможной прибыли и нет гарантий, что держатель по факту сможет вернуть то, что он инвестировал; доход может быть значительно ниже того, что вам сулили первоначально. То есть структурные облигации, в силу их особенностей, нельзя отнести к инструментам со 100% гарантированным доходом, в отличие от обычных облигаций. Хотя есть и структурные облигации с защитой капитала. Как говорится, есть и есть.

Регистрация эмиссии структурных облигаций происходит через Центральный Банк России. Таким образом обеспечивается контроль соответствия регуляционным нормам (юридическая чистота). Но нельзя забывать о рыночных рисках тех инструментов, которые заложены в структуру этих «облигаций».

Владельцами структурных облигаций могут быть (и это радует!) только квалифицированные инвесторы. Полагаю, это правильно.

Впрочем, если эмитент такой облигации имеет высокий рейтинг и есть защита капитала, то, по моему мнению, ничего ужасного в продаже такого инструмента нет. При одном условии: инвестор досконально понимает, что именно он покупает.

Можно выделить ряд особенностей (приведем в таблице в сравнении с обычными облигациями).

Характеристика структурных облигаций

Где купить и как разобраться в условиях выпуска структурной облигации? На что важно обратить внимание?

Базовое условие: бумаги торгуются на Московской бирже. Условия выпуска биржевых облигаций размещаются на сайте компании-эмитента.

Следует обратить особое внимание на некоторые детали: порядок и условия погашения; определения и выплаты дохода; погашение; дополнительные условия, которые могут быть.

Это важно, так как сразу определяет класс данной облигации. Вы поймете, какую облигацию покупаете (с полной защитой капитала или нет), какую доходность обеспечит облигация (купонную и/или дополнительную), а также даты их выплат, что является базовым активом, каковы условия выплаты дополнительного дохода.

Купонный доход по структурным облигациям, как правило, незначителен. Основной смысл структурной облигации заключается именно в получении дополнительного дохода, который должен быть больше среднерыночной, что и обеспечивает привлекательность этих облигаций.

Дополнительный доход определяется исходя их сложившихся условий по базовому активу, которым может быть некая корзина из акций или индексов, или иных инструментов. Например: условием выплаты может быть снижение корзины из нескольких акций не более, чем на 5% от начальной цены базового актива в конкретный день к цене базового актива на дату выплаты дополнительного дохода.

Ключом к оценке структурной облигации являются условия базового актива, которые определяют выплату дополнительного дохода на конкретную дату и, если на дату выплаты дополнительного дохода условия не выполняются, то дополнительный доход, как правило, равен нулю.

Чем опасны структурные облигации?

Сама идея, которая закладывается в этот инструмент, замечательна – получать повышенную доходность от различных рынков; при этом, в некоторых случаях, иметь полную защиту инвестированного капитала. Это мечта любого инвестора!

Но порой способ реализации структурированных продуктов приводит не к успеху инвестора, а к успеху эмитента, который, по сути, привлекает для себя беспроцентный заем со стороны инвесторов. Да и комиссия – всем бы так зарабатывать…

Поэтому, друзья, при выборе структурной облигации будьте крайне осторожны и осмотрительны, не забывайте о наполнении (базовом активе) этих инструментов, сроках инвестиций, условиях досрочного погашения и ликвидности до наступления даты погашения❗️

Если бумага котируется исключительно самим эмитентом – это дополнительный риск, и весьма существенный.

Выводы

Внимательно читаем условия и не спешим брать все то, что так настойчиво предлагают банки. Ибо есть нюансы.

Одним из интересных и обсуждаемых в финансовых СМИ событий четверга стало IPO Robinhood. На площадке Nasdaq прошло размещение акций брокера, который не берет комиссию за совершение сделок с клиентов.

Robinhood изначально планировал получить на размещении оценку $35 млрд, при цене акции в диапазоне $38-42 за акцию. По факту размещение прошло по нижней границе $38 с капитализацией в $32 млрд. Но и эти оценки оказались завышенными, что привело к падению до $33.82. К моменту закрытия цена немного поднялась – до $34.81, что соответствует капитализации в $29.1 млрд.

Полученный на размещении капитал пойдет на развитие бизнеса и погашение долгов. При этом практически не будет происходить продажа долей в компании ранними инвесторами, что может указывать на заинтересованность ранних инвесторов в этом бизнесе и после проведения первичного размещения акций, что обычно является плюсом для компании.

Хоть бизнес-модель компании заслуживает уважение, я не готов вкладывать средства в акции «новых Робин Гудов». Почему? 1. Чрезмерный интерес инвесторов к этой истории. Считаю, что вокруг Robinhood сложилось слишком много «рыночного шума». Это привело к изначально очень высокой оценке, особенно в сравнении с другими брокерами с традиционной моделью взимания комиссии за операции (Charles Schwab, Interactive Brokers и Fidelity). 2. Более того, давайте вспомним ряд IPO, у которых был широкий резонанс, но впоследствии они оказались разочарованием. В середине 2018 года Xiaomi провела размещение по нижней границе HKD 17 ($2,2), но к ноябрю 2019 года акции компании снизились почти в 2 раза – до HKD 8.35 ($1,08) из-за кризиса на рынке мобильных телефонов. Следующий пример – Lyft. После размещения в начале 2019 года по $87.33 акции через 12 месяцев снизились до $14.56, т.е. компания фактически потеряла 83.3% своей рыночной стоимости. Далеко за примерами ходить не надо: недавняя история о претензиях регуляторов из Китая к Didi. Сервис такси провел IPO по цене $14 за акцию, но ценные бумаги потеряли почти 50% стоимости меньше чем за месяц и пока сложно сказать, когда смогут вновь начать расти. Эти примеры показывают, что прекрасно раскрученные IPO известных компаний не обязательно принесут прибыль. 3. Брокер своей необычной схемой и активной рекламой позволил стать инвесторами очень большому количеству неопытных новичков. При этом предоставленные большие плечи и отсутствие риск-менеджмента (клиенты совершают очень большое количество операций внутри дня) порой становились фатальными для счетов инвесторов. Поэтому совершенно не удивительным будет риск получения неоднократных штрафов и другого «внимания» со стороны регуляторов. Накануне IPO стало известно о запросе негосударственной регулирующей рынки организации FINRA в отношении статусов основателей Владимира Тенева и Байджу Бхатта; это не могло стать причиной для отмены IPO. В будущем расследования FINRA и SEC в отношении платформы Reddit могут привести и к допросам сотрудников Robinhood. Остается только гадать, какие претензии будут у регуляторов в будущем к стремящейся покорить брокерский рынок компании. 4. В среду вечером прошло заседание ФРС, по итогам которого не были внесены коррективы в денежно-кредитную политику. Нужно понимать, что в предстоящие месяцы на рынке продолжится высокая волатильность в ожидании момента объявления этих изменений, ведь риски сохранения высокой инфляции становятся все более пугающими. А это может привести к переоценке инвесторами.

Вывод. На днях, во время прямого эфира, предупреждал участников вебинара, что участвовать в IPO Robinhood и других крупных игроков, наподобие приведенных выше Didi, Lyft и других, не намерен. Как в воду глядел, ведь всерьез опасался, что широкая рекламная кампания этого размещения может привести к последующему разочарованию.

Наблюдаем за динамикой этой бумаги. Возможно, в будущем вернёмся к теме.

Бумага в какой-то момент может стать интересной для начала формирования позиций, ведь компания активно применяет новшества и готова развиваться в сфере финтеха, что в перспективе может увеличить ее оценку рынком. Но вначале должен пройти связанный с размещением ажиотаж, а стоимость – скорректироваться.

Сфера финансов, по всей видимости, останется очень привлекательной на средне- и долгосрочном горизонте, поэтому будем искать здесь и другие интересные истории, которые потенциально могут вырасти.

Я все понимаю: и то, что новая вакцина Бетувакс на одобрении, и то, что вот-вот разрешат клинические испытания. Отдаю должное тому факту, что у компании есть замечательное лекарство от ишемии нижних конечностей, Неоваскулген. И, да, это отличная компания с вполне неплохими перспективами. Кстати говоря, они только что заняли у рынка денег на дальнейшее развитие, на неплохих условиях.

Но аккуратнее, друзья. Не увлекайтесь, пожалуйста.

Американские компании продолжают публиковать финансовые отчеты. На днях свои данные раскрыл Ford (F US). Впечатления неоднозначные.

С одной стороны, выручка оказалась выше ожиданий рынка на 15% и составила $26,8 млрд. Более того, компания показала чистую прибыль GAAP на уровне $561 млн, в то время как аналитики прогнозировали убыток. Эти факторы стали ключевой причиной роста котировок в четверг. Дополнительную поддержку акциям оказало улучшение итогового прогноза по финансам на 2021 г. в целом.

С другой стороны, Ford испытывает определенные трудности из-за дефицита полупроводников. Не секрет, что современные автомобили буквально «нашпигованы» электроникой, поэтому потребность в чипах очень высока, однако пока она не удовлетворяется в полной мере. По нашему мнению, если ситуация не изменится, это может оказывать давление на показатели прибыльности в среднесрочной перспективе. Впрочем, в компании заявляют, что запасы чипов формируются и проблема решается. Посмотрим.

К слову, Volkswagen (VOW GY) также недавно представил отчет, который оказался гораздо сильнее прогнозов. Да и в фундаментальном плане компания выглядит поинтереснее Ford – рентабельность выше, кэша на счету больше, по EV/EBITDA торгуется дешевле (2,5х против 5,0х).

Совсем скоро, в начале августа, отчитываются BMW (BMW GY) и General Motors (GM US). И здесь цифры ожидаются сильные. После этих отчетов мы проапгрейдим наше видение по ведущим компаниям глобального автомобильного сектора.

Ещё в феврале мы подробно рассматривали идеи в Volkswagen и BMW в ходе нашего . С тех пор бумаги выросли на 55% и 21% соответственно. Кроме того, мы всегда настороженно говорили об акциях Tesla, которые с начала года упали на 20%. И недавний сильный отчет пока не стал триггером для нового витка роста акций компании. Уж очень дорогая она…

Вроде бы, грешные, неплохо закрылись в четверг вечером. А сейчас, страшно сказать… Уже почти минус 1%. Ад и буря! Мрак и ужас.

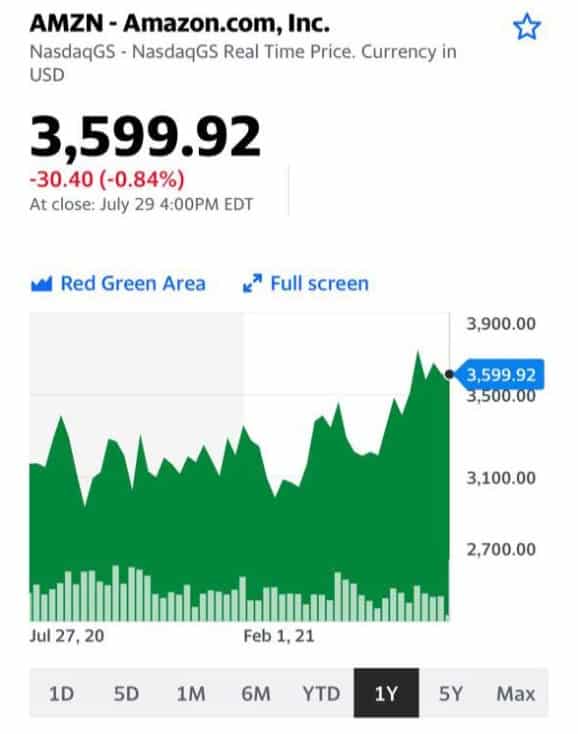

На днях мы с вами обсуждали важную тему. Удельный вес техногигантов (AAPL, AMZN, GOOG и прочих монстров) в индексе S&P достиг почти четверти

И это момент серьезного риска. Не самый шикарный (хотя и не плохой) отчет Amazon – и доброе утро, тушите свет. Как известно, AMZN с капитализацией $1,815 трлн имеет вес 4,2% в структуре индексе S&P-500 и 8,5%

в индексе Nasdaq-100. Обвал на 6% акций AMZN на постмаркете более чем влияет на весь рынок.

Рассматриваем отчет компании. Честно говоря, ничего драматического. Чистая прибыль за 1-е полугодие 2021 г составила $15,885 млрд, что в два раза выше показателя за аналогичный период прошлого года. Продажи выросли на 34,8%, до $221,598 млрд.

Что не так? Компания ожидает небольшое снижение продаж в 3 квартале 2021 г., $106-112 млрд, при том, что средний прогноз был на уровне $118,7 млрд. Ужас на пустом месте!

Но рынок перегрет. И любой сигнал, что все не так радужно, как мечталось, это трагедия. Вот, собственно, и вся буря в стакане воды.

Приведет ли данное снижение к началу Той Самой Большой коррекции? Я не провидец. Только учусь.

Но полагаю, что на этот раз ничего драматического не будет.

Любая проблема с технологическими гигантами может привести к подобным событиям, поскольку их «вес» в индексах очень большой. И это необходимо помнить.

Почти два года компанию Boeing (BA US) сотрясали последствия катастроф 737Max. Однако сейчас появилась осторожная надежда на «выход из пике». Потребовалось пережить пандемию, перетерпеть запрет на полеты флагманского самолета 737Max, несколько раз заменить совет директоров прежде чем забрезжил свет в конце тоннеля.

Основное: впервые за 6 кварталов в отчетности была отражена прибыль на акцию в размере $0,4. Напомним, что годом ранее был зафиксирован чистый убыток в размере $1,32 млрд. Выручка во 2 квартале поднялась на 44% до $17 млрд при прогнозе рынка $16,5 млрд. Руководство Boeing отмечает рост заказов на 737Max, что может привести к увеличению числа собираемых самолетов этой модели с 16 до 31 в месяц в 2022 г.

По итогам года выручка Boeing может вырасти на 30% до $77 млрд, это следует из консенсуса Bloomberg. При этом нельзя исключать, что компании удастся выйти в прибыль по итогам года. Конечно, это пока далеко до привычных показателей Boeing, когда выручка составляла $90-100 млрд. Однако, мы продолжаем следить за Boeing с осторожностью, о чем писали в середине июля.

Одна из причин – основной конкурент Airbus (EADSY US) сегодня также представил весьма сильные цифры, которые превзошли прогнозы аналитиков. Соперничество двух столпов рынка продолжается и, судя по всему, будет захватывающим. Тем более, что по форвардному P/S обе компании сегодня торгуются примерно одинаково – на уровне 1,8х.

Взглянем на цифры Airbus. Консолидированная выручка в 1 полугодии выросла на 30%, до €24,6 млрд, а прибыль в пересчете на акцию составила €2,84 против убытка €2,45 годом ранее. Airbus при этом готов наращивать темпы производства самолетов семейства А320 и планирует дополнить модельный ряд грузовым самолетом A350. Конкуренция между находящимися по разные стороны Атлантики корпорациями может развернуться именно в этом сегменте, который сейчас находится на подъеме.

Вывод: следим за развитием ситуации в секторе и восстановлением обеих компаний после пандемии. В случае развития коррекции на рынке вернёмся к вопросу приобретения акций Airbus и Boeing в .

Вышли данные по американской экономике, которые оказались хуже ожиданий рынка.

ВВП США во 2 квартале вырос на 6,5% (кв/кв), что значительно хуже ожиданий рынка (8,5% (кв/кв)).

Число первичных заявок за получение пособий по безработице на прошлой неделе составило 400 тыс. после 424 тыс. неделей ранее. При этом пособия в США сейчас в сумме получает на 33 тыс. людей больше, чем неделей ранее.

Неоднократно говорили о том, что экономический рост в США более зыбок, чем кажется на первый взгляд. Вышедшие данные тому подтверждение.

Вчера председатель ФРС сказал, что сворачивание стимулов будет зависеть от поступающих экономических данных. Данные поступили не самые лучшие и это может стать хорошей новостью для инвесторов, так как может означать, что стимулы от ФРС будут дольше, чем мы того ожидаем.

Рынок отреагировал очень волатильно:

– Доходности десятилетних казначейских облигаций сначала упали с 1,268% до 1,253%, но затем взлетели до 1,274%.

Если QE будет проводиться дольше, это будет поддерживать цены облигаций высокими, а ставки – низкими. Но, с другой стороны, вероятность разгона инфляции в США все еще высока, что, наоборот, может повысить доходности UST. Оттуда и такие скачки. Думаю, на горизонте ближайших месяцев ставки по UST и прочим американским облигациям могут и подрасти.

– Доллар несколько просел по отношению к корзине валют и, в частности, к евро.

Но, как мне видится, все равно сохраняется тренд на укрепление доллара. Все-таки настроения у рынка в последнее время осторожные. Так что не исключу, что данное движение по остальным валютам относительно доллара вверх носит весьма временный характер.

В общем, есть масса противоречий. Вышедшие, пусть и не очень хорошие, данные вряд ли станут помехой для осторожного роста рынка. Только вот думаю, роста очень ненадолго.

Путь в десять тысяч ли начинается с одного шага назад.

После резкого падения китайских акций два дня назад, китайское руководство пошло на попятную.

Государственные СМИ Китая принялись убеждать инвесторов в отсутствии каких-либо системных рисков. Руководство Комиссии по регулированию ценных бумаг провело встречу с представителями международных инвестбанков, заверяя, что прессинг образовательных компаний не распространится на другие сектора.

Сегодня перешли от слов к делу. Народный Банк Китая влил в финансовую систему $4,6 млрд ликвидности. Активность китайского руководства позволила отыграть недавний обвал на китайском фондовом рынке. Гонконгский индекс Hang Seng вырос сегодня на 3%, а технологический Hang Seng Tech – на рекордные 8%. Tencent (700 HK) прибавил 10%, Alibaba (9988 HK) выросла на 7,7%, Baidu (9888 HK) на 7,5%.

Что это – разворот наверх на десять тысяч ли?

Если это и разворот, то сам путь будет не гладким. Конечно, рынку приятно, что китайское руководство предпринимает попытки спасти ситуацию. Но эффект от недавних мер будет кратковременным. Ключевые риски, оказывающие давление на котировки китайских компаний, по-прежнему актуальны. Это, прежде всего, ужесточение регулирования рынка, отдельных секторов и киберпространства. В сентябре вступает в силу закон о безопасности данных, и то, как он будет исполняться, может оказать негативное влияние на котировки китайских техов. Перегруженные долгами «Too big to fail» продолжают шататься, обостряются проблемы у гигантского застройщика China Evergrande.

Пока ключевые риски в силе, Китай будет «потрясывать». Нет четкого понимания, как долго это продлится и как в конечном итоге изменение парадигмы скажется на бизнесе компаний. Именно поэтому мы относим даже качественные китайские акции к категории повышенного риска.

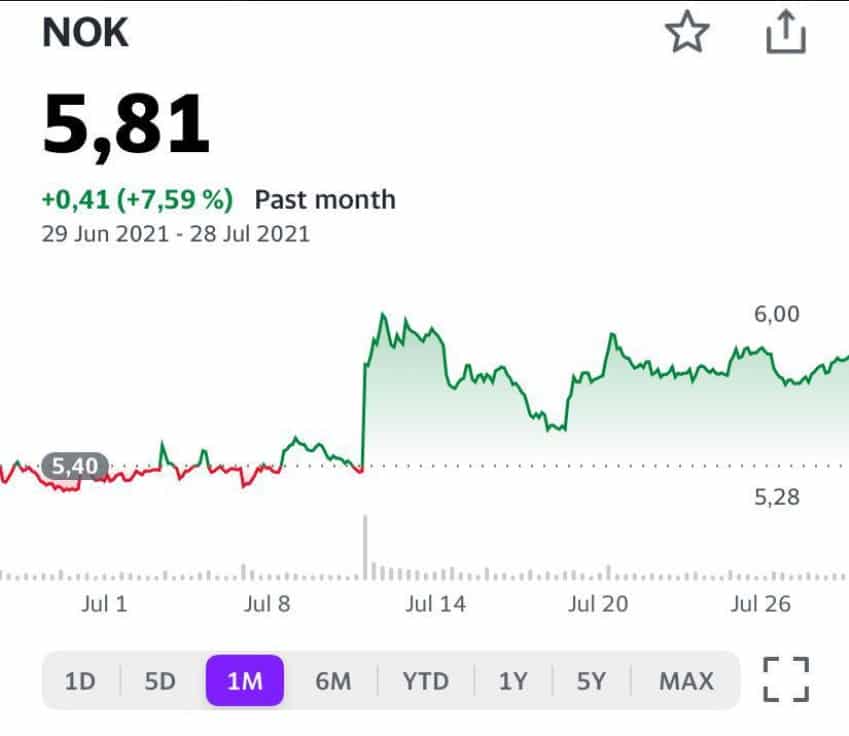

Сегодня бумаги старой доброй финской Nokia растут на 7,92% на бирже в Хельсинки и свыше 7,3% на премаркете в Штатах.

Что произошло? Мощный позитивный прогноз на конец текущего года! Утром компания Nokia повысила свой годовой прогноз на 2021 год, отчитавшись в том числе о более высокой, чем ожидалось, прибыли по второму кварталу. Так, сопоставимая операционная прибыль финской компании за отчетный период выросла до 682 млн евро с 423 млн евро годом ранее, превысив консенсус на уровне 408 млн евро.

Nokia сместила оценку по выручке до диапазона от 21,7 млрд до 22,7 млрд евро, по сравнению с предыдущей в 20,6 млрд до 21,8 млрд евро, и рентабельностью операционной прибыли на уровне 10–12%, вместо ранее прогнозируемых 7–10%.

Причина таких сильных результатов – резкий поворот в бизнесе компании. Как известно, Nokia является одним из участников гонки по развертыванию сетей 5G, и за последнее время компания смогла существенно укрепить свои позиции на этом рынке, оттеснив при этом извечного конкурента – шведскую Ericsson.

При новом генеральном директоре Nokia начала активно инвестировать в разработки и исследования. Кроме того, на результатах позитивно сказалась геополитическая ситуация. Китайские игроки на рынке 5G, как мы помним, были чуть ли не выброшены со сцены. Помимо этого, на прошлой неделе Nokia получила первый контракт в Китае на поставку оборудования для сетей 5G; ожидается, что компания получит контракты еще от двух китайских операторов связи. Это даст ей доступ к одному из крупнейших рынков 5G.

Наш старичок обретает вторую молодость, расправил плечи, запел, оживился. Бумаги Nokia демонстрируют бодрое восстановление с мая 2021 года, и уже вернулись на уровни 2019 года. Полагаю, ничего не мешает подняться выше. Разве что глобальный дефицит на рынке полупроводников и производителей микросхем, который больно бьёт по всем производителям электроники.

Ещё в начале февраля на одном из моих , когда бумага шла по $4, говорил о Nokia как об интересной инвестиционной идее. Идея сработала, и те из подписчиков, кто ей воспользовался, не прогадали. И это очень приятно.

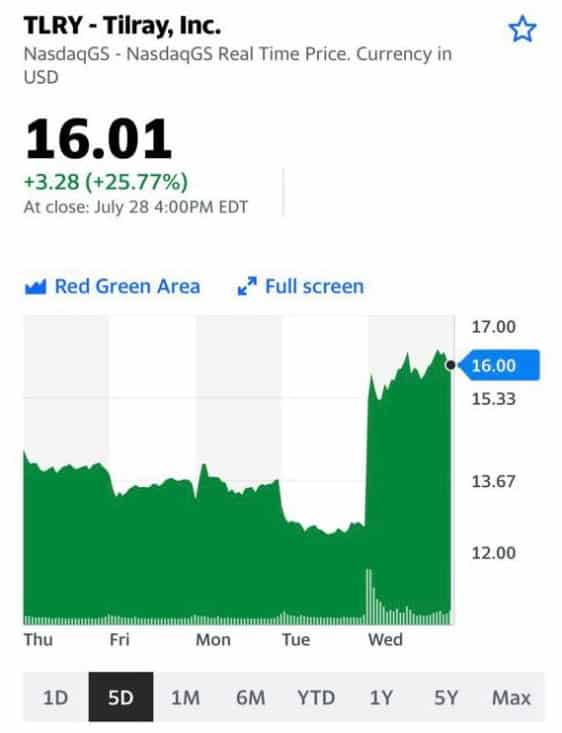

Одна из крупнейших компаний из сектора канадских «экологов» – Tilray – вчера опубликовала финансовый отчет по итогам 4 квартала 2021 фискального года.

Выручка компании показала впечатляющий рост год к году: на 152% до $142 млн. Скорректированная EBITDA составила $12,3 млн против $3,2 млн годом ранее, а показатель EPS по стандарту GAAP вышел в положительную зону – $0,18 против убытка $0,39 годом ранее.

Отличные результаты. Такой рост показателей обусловлен, в первую очередь, слиянием с крупным игроком рынка – Aphria. Цифры наглядно иллюстрируют высокую степень синергии, которой удаётся достичь двум объединившимся бизнесам. Особенно отрадно видеть как показатели прибыльности (EBITDA и чистая прибыль) выходят в плюс.

На фоне слияния также увеличилась диверсификация выручки. Так, например, в её структуру добавились статьи по продаже алкоголя и продукции для «оздоровления». Это принесло порядка $22 млн в отчетном квартале (около 14,5% совокупной top line).

Рынок позитивно встретил отчет Tilray: к концу торговой сессии котировки выросли на 25,77%. Сильные данные стали полной неожиданностью для профильных аналитиков, которые ожидали убытков. Этот факт и стал причиной роста.

– Пауэлл старался как мог. Для начала убедил своих коллег, затем и всех остальных, что все будет хорошо. Формула «не верьте глазам своим, верьте моей совести», похоже, пока сработала. Величайший заклинатель, однако! Основное: печатать пока будем дальше. И, чтобы всем было спокойно и счастливо, начнем потихоньку растить REPOку. На заднем дворе. Так, на всякий случай.

Но инфляция нас по-любому испугается и тихо забьется под лавку. Или? – Доллар также «поверил» мягко стелющему Заклинателю номер 1 в мире и начал потихоньку слабеть, что также успокоило инвесторов. RISK ON снова? Надолго ли? – Драгметаллы «обрадовались» текущему раскладу и «пошли» восстанавливаться. Мелочь, но приятно. – Экологи неожиданно порадовали замечательными результатами и полетели ракетами вверх, даже без дополнительных намеков о скорой легализации. Чудеса, да и только. Видать, народ осознал: учитывая жизненные реалии, самое верное лекарство от всего на свете – релаксация. – Первое соглашение по инфраструктурному плану между злейшими друзьями вроде бы достигнуто. Впрочем, вышло как-то уж очень обрезано. – В РФ торжественно объявлено: реальные располагаемые доходы населения подумали себе, подумали, да и начали расти. Медведь сдох, не иначе. – Китайский регулятор, как слон в посудной лавке, вдруг осознал, что несколько погорячился, и заявил, что вообще-то ничего особенного не имел в виду… Видать, и правда мудрый народ. Не желает участвовать в чемпионате по стрельбе в собственную ляжку. Но давайте будем откровенны: признание было не слишком неубедительным. Что-то типа «мама, прости меня до следующего раза». Красиво, но не шибко верится.

День был богат на события. И, будем откровенны, события по большей части хорошие.

А вот фондовый рынок, похоже, в это благолепие не сильно поверил. И насторожился. Коллективное сознание – самое умное? Но обо всем по порядку.

С недавних пор в портфелях сервиса по подписке мы планомерно наращиваем долю денежных средств и точечно усиливаем позиции в защитных активах.

Причины таковы: рынки слишком высоко, триггеров для роста практически нет (сезон отчетов хоть и хорош, но скоро закончится), плюс падает Китай, который может потянуть за собой всех остальных.

Это – наша позиция и наше мнение. Вместе с тем, рынок тем и хорош, что, как правило, мнений бывает много. Однако ещё более ценно, когда твое видение совпадает с позицией других авторитетных рыночных игроков. Так, к примеру, наши коллеги из «Тинькофф Инвестиции» также предупреждают, что рынок акций стоимости приобретает все больше признаков перегретости.

В «Тинькофф» полагают, что на рынке произошли существенные качественные изменения и поэтому сегодня необходимо провести ребалансировку инвестиционных портфелей. Действительно, сегодняшние котировки многих акций уже отражают ожидания инвесторов по восстановлению глобальной экономики, а некоторые сектора и вовсе превратились в финансовые пузыри.

Кроме того, нельзя забывать и о том, что спад на фондовом рынке ожидается на фоне анонсированного ФРС сворачивания госстимулов (рост ставок и/или сокращение программы выкупа активов). Также необходимо принять во внимание и бурный рост цен на сырьевые товары, который опережает реальные темпы восстановления мировой экономики.

Что предлагает «Тинькофф Инвестиции» в качестве альтернативы бумагам, которые существенно выросли за последние месяцы? К примеру, MercadoLibre (MELI US), крупнейшую платформу электронной коммерции в Латинской Америке, или Unity Software (U US), которая разработала одну из самых популярных в мире платформ для создания интерактивного 3D-контента.

Также, по мнению «Тинькофф», определенный интерес представляют поставщики облачных решений и разработчики видеоигр для консолей, такие как, например, Fastly (FSLY) и Take-Two Interactive Software (TTWO US). Мы бы добавили сюда пару наших идей – Five9 (FIVN US), Cloudera (CLDR US) и Activision Blizzard (ATVI US).

На какие еще отрасли «Тинькофф Инвестиции» предлагает обратить внимание? В первую очередь, это финансовый сектор, в особенности банки и страховые компании. Логично, поскольку это очевидные бенефициары как восстановления экономики, так и повышения ставок. Также компании из сектора «зелёных технологий». Кстати говоря, «Тинькофф» запустил первый в России фонд акций зелёных компаний – Tinkoff Green Economy.

Отчет «Яндекса» за 2 квартал: сильные цифры и миелофон для Алисы

«Яндекс» (YNDX RX) сегодня представил сильные финансовые результаты по итогам 2 квартала 2021 г. Компания увеличила выручку на 70% год к году до 81,4 млрд руб., а скорректированная чистая прибыль выросла на 34% и составила 1 млрд руб.

Сразу отметим, что данные оказались существенно лучше ожиданий аналитиков. Так, по выручке итоговая цифра оказалась на 4,5% лучше прогноза, а по чистой прибыли и вовсе превысила консенсус почти в 2 раза. Рынок тепло реагирует на отчет: на Мосбирже котировки YNDX в моменте растут на 1,5%, а на американском пре-маркете – на 2%.

Рекламная выручка (за вычетом вознаграждения партнерам прибавила порядка 48% и составила 33,4 млрд руб. Кстати говоря, «Яндекс» второй квартал подряд демонстрирует принципиальное снижение зависимости от рекламных доходов: доля нерекламной выручки от новых бизнесов снова составляет 51%.Интересно, что на мобильные устройства приходится уже 63,3% всех поисковых запросов в Яндексе, а доля дохода от мобильного поиска выросла до 56,7%.

Многим уже знакома и полюбилась новая станция «Яндекса». Алиса отвечает на вопросы, развлекает детей, а также способствует росту доходов от «умных девайсов». Так, во 2 квартале они выросли на 196% до 1,6 млрд руб. Что ж, теперь Алисе нужен миелофон, чтобы усилить тот отклик, который она нашла у пользователей

На что еще обратить внимание в отчете «Яндекса»? Во-первых, компания впервые подробно раскрывает показатели группы Яндекс.Такси. Полагаем, что такая прозрачность – отличный пример для других игроков. В частности, компания впервые показала «чистые» показатели EBITDA сервиса такси без учета фудтеха и логистики. Так, рост показателя по итогам 2 квартала составил 151% до 4,7 млрд рублей. Таким образом, на наш взгляд, бизнес такси выглядит весьма устойчиво.

Нельзя не упомянуть и сервис по каршерингу Яндекс.Драйв. Здесь также достигнут очевидный прогресс. Так, сервис 4-ый квартал подряд демонстрирует положительную EBITDA.

Однако, инвесторов в первую очередь интересует будущее, и здесь мы также находим позитив. «Яндекс» снова увеличил прогноз по выручке за 2021 г. до 330-340 млрд руб. (старый прогноз был на уровне 315-330 млрд руб.), а также поднял прогноз по выручке «Поиска и Портала» с 17-19% до 24-26%. Кроме того, «Яндекс» ожидает роста GMV сегмента электронной коммерции (Яндекс.Маркет, Яндекс.Лавка и Яндекс.Еда) в 2021 г. в 3 раза год к году (старый прогноз – в 2,5 раза.

Каков вывод? «Яндекс», признаться, впечатлил. В сухом остатке – сильные результаты и отличные перспективы для дальнейшего роста. Риски, на наш взгляд, остаются прежними: расследование ФАС по «колдунщикам» (писали об этом вчера), а также страновой и валютный риски.

С 1 октября 2021 г. неквалифицированные инвесторы РФ смогут приобрести только облигации с рейтингом ААА от рейтинговых агентств АКРА и «Эксперт РА». Такое решение принял совет директоров Банка России.

Есть такое выражение: вместе с водой выплеснуть ребенка. Из корыта или откуда-то еще, не суть важно. Намерения регулятора понятны: оградить рядового инвестора от высокорискованных долговых инструментов, от junks и прочего.

Хотели как лучше. Что получится в итоге, как всегда…? Скорее всего, ведь это решение – серьезный удар по огромному пласту долгового рынка, который составляют вполне себе надежные «корпораты». Вот только рейтинга ААА от АКРА у них нет.

Далеко за примерами ходить не надо: ГК «Самолет», МаксимаТелеком, Ренессанс Кредит, «РуссАква», ПИК… Почему «неквалы» не могут покупать бонды качественных компаний с доходностями на уровне 8-10% годовых? Высокий риск? Не смешите мои тапочки.

ОК, давайте представим, что это странное правило начало работать. Что получим в итоге? Вышеупомянутые компании будут лишены денег частных инвесторов, для них увеличится стоимость фондирования, соответственно, возрастут капитальные затраты и так далее, со всеми остановками. Чем это хорошо для российской экономики? Очевидно, «никакой пользы, кроме вреда». Не берусь давать советы нашему уважаемому ЦБ, но, на мой взгляд, было бы лучше для всех несколько опустить планку. Скажем, хотя бы до ВBB+. Это бы и «неквалов» обезопасило от инвестиций в сомнительные компании, и нормальные компании не лишило денежного потока частников.

Рейтинг ААА, пусть даже и от АКРА, могут получить только сверхнадежные и самые крупные компании. Получается, выбор для неквала теперь прост: покупать госбумаги и облигации Газпрома, ВТБ и Сбера? Условные МаксимаТелеком или Ренессанс Кредит вряд ли будут его удостоены. Однако теперь частично частный капитал будет недоступен для таких компаний, бонды которых представляют, по нашей оценке, весьма интересное соотношение риска и доходности.

Такое впечатление, что и в этом вопросе – курс на поддержку исключительно мегакорпораций, причем с государственным участием. А как же остальные? Нос не дорос?…