Чем больше мир погружается в онлайн, тем большим объемом информации могут завладеть злоумышленники.

Ежегодный ущерб мировой экономики от хакерских атак превышает $1 трлн., потому качественная система защиты столь же необходима, как и сам доступ в интернет. Именно поэтому рынок кибербезопасности ― один из самых привлекательных для инвестиций сегментов IT. Драйверы его роста ― это растущее число кибератак и ужесточение требований регуляторов к ИБ на фоне повсеместной цифровизации и распространения удаленной занятости.

Кибербез — сложная область, доступная только экспертам. Чтобы она стала понятной широкому кругу инвесторов, Positive Technologies визуализирует цифровой мир с помощью самой настоящей кибербитвы хакеров и защитников за ресурсы цифрового города-государства на мероприятии The Standoff.

А еще на ней пройдет «День инвестора», где вы сможете узнать о планах выхода компании на публичный рынок и задать любой интересующий вопрос. Мероприятие пройдет онлайн 15 ноября на The Standoff Moscow!

На нем выступлю и я.

15 ноября В 16:00 мы вместе с Максимом Филипповым, директором по развитию бизнеса Positive Technologies обсудим, как РТ удается расти вдвое быстрее рынка и удваивать выручку каждые два года? Поговорим о цифрах и факторах роста Positive Technologies, одного из самых динамично развивающихся игроков отечественного рынка ИБ.

А в 17:00 месте с Натальей Смирновой из Smirnova Capital и Максимом Пустовым из Positive Technologies поговорим об иннвестиционной привлекательности рынка кибербезопасности в целом.

Когда?

? Самая большая в мире открытая кибербитва The Standoff пройдет 15-16 ноября.

? Подключайтесь к трансляции, все самое интересное – .

Новости о сетевых взломах, проникновениях, утечках, атаках и прочем – с недавних пор – наша объективная реальность ?

Может показаться, что это – «хайп», но нет. К сожалению, тема краж информации поднимается потому, что за последние два года удручающими темпами растет количество киберпреступлений. Так, по подсчетам Check Point Software Technologies Ltd. число кибератак в 2021 году выросло на 40%, по сравнению с 2020 годом. В России число атак увеличилось и вовсе на 54% (г/г).

Судя по всему, возросшее число киберугроз – это не минутный тренд, это новые реалии, с которыми нам нужно бороться. С инвестиционной точки зрения, лучшее что мы можем сделать – найти перспективные компании.

Как раз одной из таких компаний является Positive Technologies, которая к тому же еще и российская ? PT вызывает не только прилив патриотических чувств, но и искреннее уважение, поскольку уже много лет компания помогает развивать самые передовые направления информационной безопасности, за что была отмечена Gartner, и не раз, статусом визионера (а их исследования являются одними из самых точных и уважаемых в IT отрасли). А недавно аналитическое агентство IDC в своем отчете включило РТ в топ-3 мировых вендоров с наиболее впечатляющим годовым приростом продаж SIEM-решений. Эксперты РТ находили уязвимости в продуктах Intel, Citrix, Cisco, VMWare и др. Ну и «вишенка на торте» ? скоро Позитив (а именно так компанию прозвали «в народе») ждет важное событие – выход на биржу. Которое, уж прошу прощения за каламбур, вызывает только позитивные эмоции, и неподдельный интерес.

Узнать все подробности можно будет 15–16 ноября на крупнейшей открытой кибербитве The Standoff. Здесь «белые» хакеры испытают на прочность смоделированную инфраструктуру реальных компаний и отраслей экономики со всеми деталями в виде производственных цепочек, бизнес-сценариев и прочего. А специалисты по киберзащите постараются расследовать каждый инцидент, чтобы не допустить его реализации в реальном мире.

❗️А 15 ноября в онлайне на The Standoff пройдет день инвестора, где каждый сможет узнать о перспективах инвестиций в рынок кибербеза и компанию Positive Technologies. В прямом эфире все желающие смогут задать вопросы, как руководству РТ, так и приглашенным экспертам ❗️

Не знаете, как подготовить бизнес к новому локдауну? Главное – не ставьте работу компании на паузу!

С помощью бесплатного сервиса Битрикс24 вы сможете быстро перевести работу с командой и клиентами в онлайн.

С Битрикс24 вы сможете:

– Полноценно работать вместе не выходя из дома: общаться в чатах, созваниваться по видеосвязи, обмениваться документами;

– Работать с задачами и проектами: ставить поручения, следить за сроком выполнения, контролировать важное;

– Продавать онлайн: обрабатывать заказы от клиентов из всех каналов продаж, принимать оплату и даже организовать доставку товаров прямо из CRM.

А при покупке любого тарифа с расширенными возможностями на 3 месяца и более команда Битрикс24 даст бонус – 10 дополнительных дней использования. Акция действует при совершении покупки в период с 28 октября по 7 ноября, подробности и условия акции по ссылке.

Переходите в онлайн прямо сейчас – удалёнка с нами надолго!

China Mobile (941 HK): насколько интересны акции крупнейшего в мире мобильного оператора?

Услугами China Mobile пользуется 956 млн человек – это почти втрое больше, чем все население США.

Отчет компании о результатах за январь-сентябрь этого года показывает, что China Mobile удается наращивать как число клиентов, так и финансовые результаты. Выручка в юаневом выражении выросла на 13%, а EBITDA на 10%. Неплохо для такой огромной компании.

Масштаб, который мог бы усложнять дальнейший рост China Mobile, компания смогла использовать для развития новых направлений бизнеса. Эти направления включают облачные сервисы для частного, корпоративного и государственного сегментов, решения для «умного» дома и промышленного интернета и др. Наличие огромной клиентской базы помогает снизить издержки на маркетинг и другие расходы, связанные с продвижением новых сегментов бизнеса.

Интересно, что в отчетном периоде China Mobile нарастила мобильный трафик на 39% (г/г). Большие данные сегодня – это новая нефть. Рост объема трафика может способствовать более быстрой окупаемости инвестиций компании в инфраструктуру 5G.

Чем China Mobile может быть интересна инвесторам? Компания платит дивиденды на уровне 7% годовых, растет и осваивает новые рынки. Кроме того, China Mobile в этом году планирует провести листинг в Шанхае, который может стать крупнейшим размещением на материковом Китае за последние 10 лет. Сроки размещения могут быть озвучены уже 4 ноября.

Независимо от того, как пройдет листинг компании на материке, China Mobile остается одной из наиболее интересных китайских компаний в секторе телекоммуникаций.

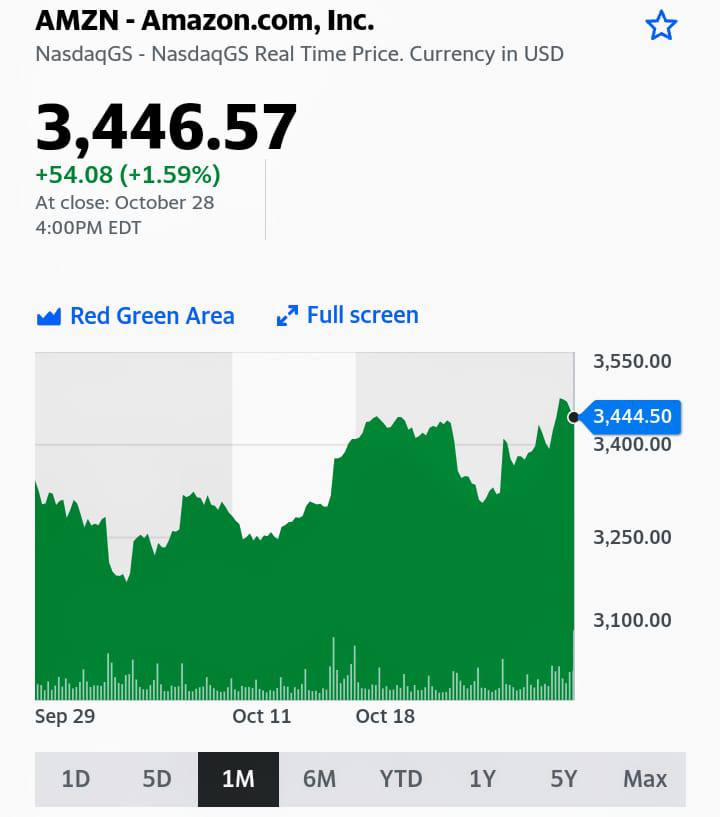

Легендарный основатель Amazon (AMZN) Джефф Безос только покинул пост CEO Amazon.com, как в работе нового руководителя Энди Ясси невооруженным глазом уже видны «дыры в корабле».

1️⃣ Динамика финансовых показателей. Выручка составила $110.8 млрд, что выше на 15.3% в сравнении аналогичным периодом 2020 года. Но по этому показателю компания не достигла ожиданий рынка.

2️⃣ Взглянем на финансовые результаты подразделений. Выручка от доставки в США показала в 3 квартале повышение на 10.4% в сравнении с тем же периодом годом ранее, хотя операционная прибыль сократилась в 2.5 раза.

3️⃣ «Облачное» подразделение AWS нарастило выручку и операционную прибыль на 39% в годовом сравнении с 3 кварталом прошедшего года. При этом компания сохраняет планы по разворачиванию к 2024 году дата центра в Новой Зеландии, в котором будут работать более 1000 сотрудников. Затраты на его возведение составят $5.3 млрд, но его запуск может нарастить прибыль подразделения и позволит сохранить лидерство на рынке «облачных» технологий.

4️⃣ Amazon.com является одной из немногих корпораций, которая не пострадала из-за изменений правил размещения рекламы от Apple.

Не самыми приятными моментами в отчетности стали:

1️⃣ Чистая прибыль сократилась почти в 2 раза в годовом сравнении до $3.16 млрд или $6.12 по EPS. Причиной этого стало падение онлайн-заказов после окончания пандемии и необходимости потратить дополнительно несколько миллиардов «вечнозеленых» на решение проблем с нехваткой рабочей силы, ростом затрат на фрахт и доставку, а также нарушением цепочек поставок.

2️⃣ Ухудшение прогнозов на 4 квартал. Выручка составит $130 – $140 млрд против прогноза рынка $142 млрд, а операционная прибыль по прогнозам может сократиться до нуля.

Что ждать от Amazon? Повышение расходов компании в будущем может дать возможности для развития. Философия нового руководителя Amazon предполагает получение убытка и улучшение работы в перспективе, чем попытаться извлечь краткосрочную прибыль.

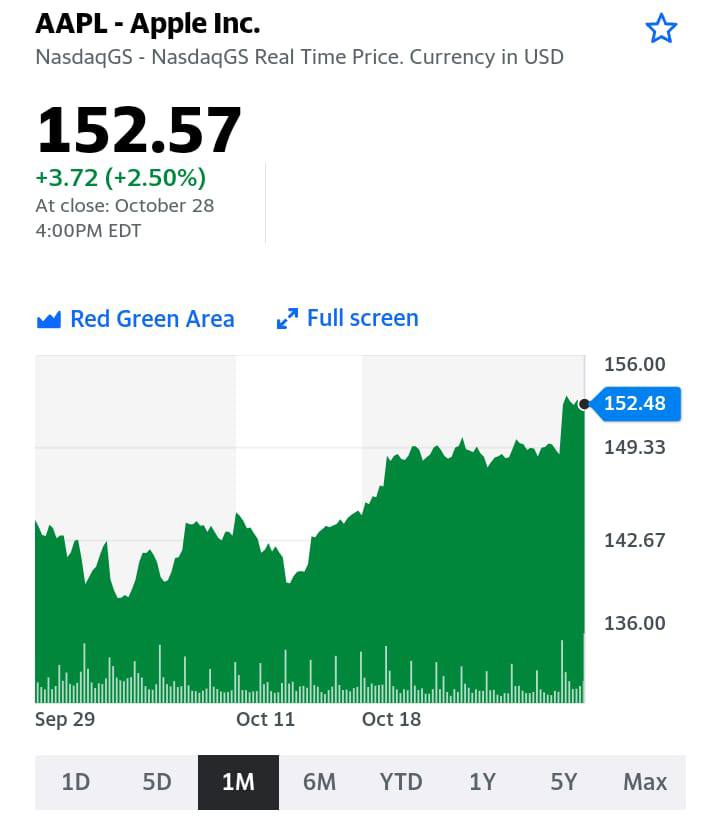

Apple (AAPL) также представила противоречивый отчет по итогам 4 квартала 2021 фискального года. Из позитивных моментов отметим рост продаж «яблочной корпорации» по итогам 4 квартала 2021 фискального года выросли почти на 29% до $83.36 млрд, а EPS вырос почти на 70% – до $1.24. Помогли в этом выросшие до рекордных значений продажи iPhone, iPad и выручка от услуг.

Из негативных моментов отметим:

1️⃣ Показатели по росту выручки и прибыли не смогли оправдать ожидания рынка. Этот фактор служит краткосрочным негативным моментом.

2️⃣ Глава Apple Тим Кук отмечает разрыв цепочек поставок, как фактор риска. Это уже привело к потерям в отчетном периоде на $6 млрд и эта цифра может оказаться далеко не окончательной. Проблемы в этом вопросе у Apple могут сохраниться и в 2022 году.

Вместо вывода. Акции Amazon и Apple после закрытия рынка торгуются со снижением почти на 4% каждая. Завышенные ожидания рынка относительно сохранения прибыли и после окончания пандемии начинают сказываться. Инвесторам приходится снимать «розовые очки» и понимать, что корпорации будут вынуждены искать новые возможности получения клиентов и развивать новые направления бизнеса. А для этого потребуются ресурсы, которые могут исчисляться миллиардами долларов.

Снижение после закрытия торгов не приводит к сокращению «перегрева» уже довольно-таки серьезно взлетевшего технологического сектора, что приводит к новым рекордам на индексе Nasdaq.

Предпочитаем оставаться сторонними наблюдателями за гонкой компаний из FAANG в стремлении как можно раньше преодолеть планку по капитализации в $3 трлн.

Мы продолжаем следить за корпоративными отчетами, и сегодня настал черед «Яндекса» (YNDX US).

В целом оцениваем результаты позитивно – компания в 3 квартале 2021 г. продемонстрировала рост совокупной выручки на 52% до 91,3 млрд руб. EBITDA оказалась ниже прошлогоднего уровня, но это снижение было ожидаемо и связано с ростом расходов в области e-commerce. В целом же цифры оказались лучше консенсус-прогноза.

Пройдемся тезисно по ключевым пойнтам отчетности. ▪️Повышение прогноза по выручке. Компания улучшила свои ожидания примерно на 3%: с 330-340 млрд руб. до 340-350 млрд руб. ▪️Рост нерекламной выручки до 53%. Таким образом, «Яндекс» повышает степень диверсификации top line, а также повышает свою независимость от колебаний на рекламном рынке. При этом, и рекламная выручка в 3 квартале дала отличный результат: +27% до 42,6 млрд руб. ▪️Сразу несколько бизнесов Яндекса кратно выросли за прошедшие 12 месяцев. Так, например, выручка «Медиасервисов» выросла в 2 раза, облачного бизнеса – в 3 раза, а выручка «Доставки» – в 4 раза. ▪️Стремительное развитие e-commerce: сегмент продолжает расти быстрее рынка. Так, в 3 квартале GMV (Gross Merchandise Value или валовая стоимость товара) направления увеличился на 214%. По итогам 2021 г. ожидается рост GMV в 3 раза, и это весьма амбициозные планы. В моменте такой подход оказывает давление на EBITDA, но в будущем может обеспечить компании сильные позиции в e-commerce. ▪️ «Такси»: Выручка сервиса в отчетном периоде выросла на 70% год к году до 18,6 млрд руб. Скорректированная EBITDA составила 4,3 млрд руб. (+53 г-к-г). Показатели обусловлены значительным ростом поездок и еще более быстрым ростом GMV. ▪️Фудтех: впервые доля выручки этого сегмента достигла 11% от совокупного оборота. GMV направления вырос на 123%, до 21,2 млрд руб. Компания удерживает рост трехзначными цифрами, несмотря на высокую базу прошлого периода, которая сформировалась на фоне локдауна. ▪️Подписка «Яндекс.Плюс» выросла в 2 раза до 10,3 млн человек. При этом здесь наблюдается высокая степень монетизации: более 75% пользователей платят за подписку, а только 25% находятся на пробных тарифах.

Как видно, позитива хватает. Компания демонстрирует хороший рост, как в целом, так и по ключевым направлениям. Между тем, за последнее время котировки просели примерно на 10%, и, возможно, в настоящее время есть хорошая возможность зайти в историю дешевле. Мы не исключаем, что на горизонте год акции «Яндекс» могут показать неплохой performance.

Выход отчетности Intel (INTC) вызвал падение котировок. Почему?

С одной стороны, отчет вышел довольно неплохой. Intel сообщили о EPS в размере $1,71 при ожидаемых $1,11, однако выручка немного не дотянула $1,81 млрд против $1,82 млрд ожидаемых. Компания повысила прогнозы на год по выручке, прибыли и темпам роста. Но не может же все быть так просто? Сначала стоит обратить внимание на падение продаж чипов на 2%; руководство объяснило это дефицитом чипов. Не у всех игроков рынка полупроводников мы видим схожие проблемы, хотя у всех есть задержки с поставками. Важная, но малозамеченная деталь: Intel ожидает, что капитальные затраты в 2022 году составят от 25 до 28 млрд. Такие цифры ранее назывались нежелательными для компании. И это при условии, что в компании остро стоит вопрос о поиске нового директора по финансам (из-за чего нынешний CEO даже смог уклониться от пары вопросов и перенес встречу с инвесторами на несколько месяцев).

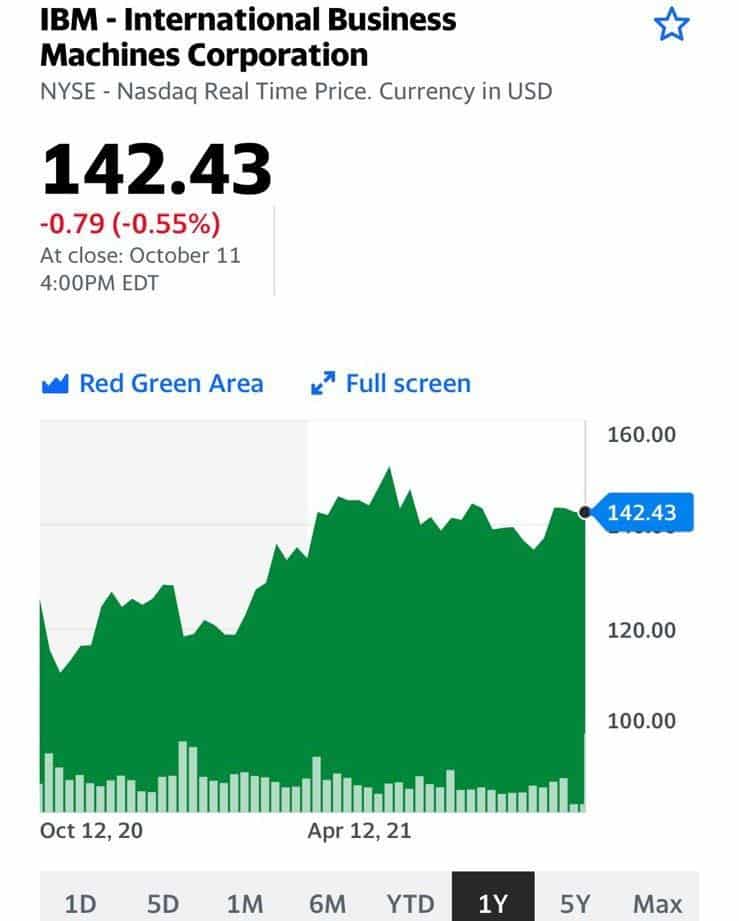

На наш взгляд, вполне возможно, хорошей альтернативой Intel является сегодня IBM. Компания тоже неважно отчиталась, и котировки также провалились, но перспективы «голубого гиганта», по нашему мнению, поинтереснее. В 4 квартале 2021 г. компания проведет реорганизацию, результатом которой станет spin off подразделения Kyndryl (создание IT-инфраструктуры). Долгожданная оптимизация внутренних бизнес-процессов может положительно повлиять на капитализацию.

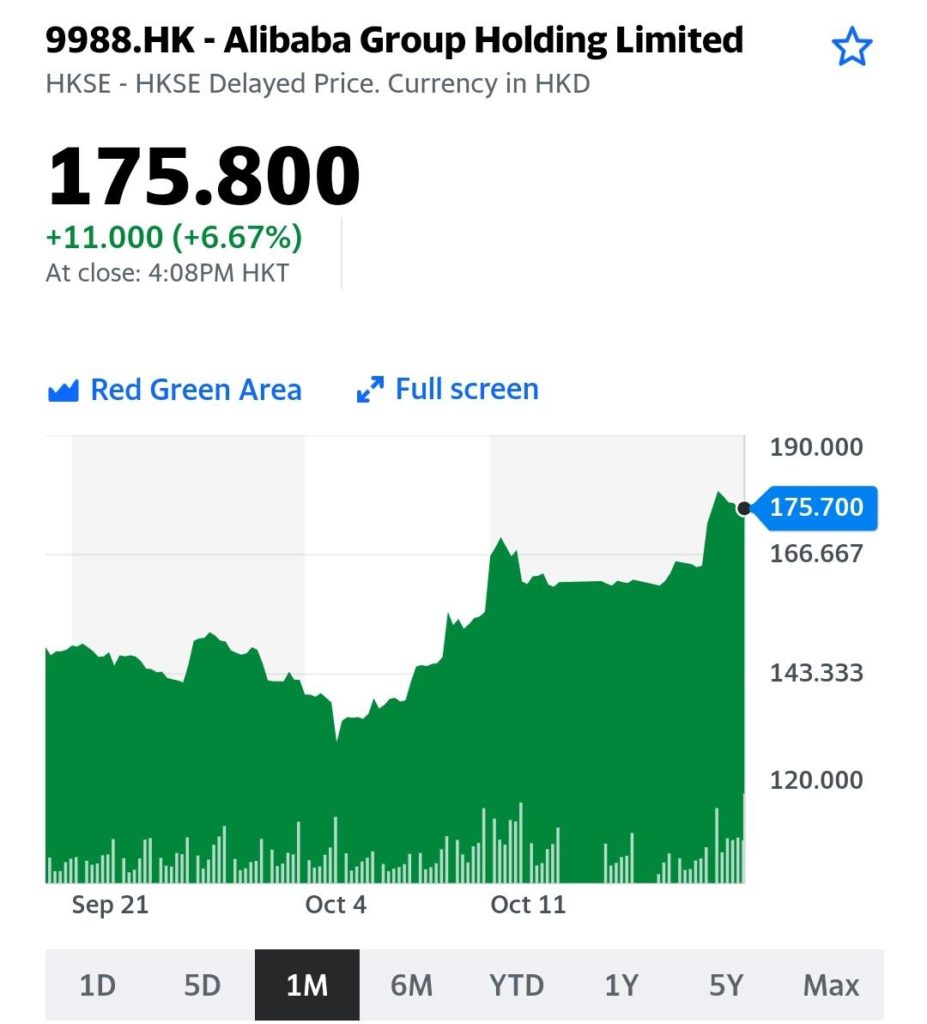

На днях компания представила передовой серверный чип, предназначенный для облачных вычислений. Облака – это второй крупнейший сегмент выручки Alibaba. Компания является лидирующим поставщиком облачных сервисов в Китае, занимая более 30% рынка Поднебесной. По данным аналитической компании Canalys, рынок облачных вычислений в Китае во II квартале 2021 г. оценивался в $6,6 млрд, увеличившись на 54% (г/г). Китайским рынком Alibaba не ограничивается, вкладываясь в освоение облачного рынка стран АСЕАН.

Собственный чип может способствовать укреплению позиций Alibaba на отечественном рынке, а также стать дополнительным конкурентным преимуществом для роста на зарубежных рынках. Если компания найдет, где его производить. Дело в том, что производить чипы с 5-нм техпроцессов сегодня способны единицы – и это производители с самыми развитыми технологиями вроде TSCM. К этим производителям уже выстроилась длинная очередь компаний со всего мира. Так что здесь у Alibaba могут быть серьезные проблемы с таймингом.

Помимо чипа, Alibaba объявили о разработке нового поколения архитектуры серверов. Alibaba смогли «подружить» в одной серверной стойке все плюсы от виртуальных машин и физических. Это решение будет интересно корпоративным клиентам, которые в последнее время ускорили свой переход в облачные системы, однако им нужны более защищенные и независимые «облака», которые к тому же смогут быть более масштабируемыми.

Несмотря на возможные сложности с производством чипов, разработка инновационных продуктов в любом случае на руку компании, ведь это соответствует «пожеланиям» рыночного регулятора. Напомним основной тезис китайской антимонопольной кампании – стимулировать технологические корпорации расти за счет инноваций, а не монопольных практик.

На облачных новостях с начала недели поднимаются акции Alibaba в Гонконге. Сегодня – особенно: Alibaba (9988 HK) выросла на 6,7%. Также неплохо себя чувствуют связанные с ней компании: Alibaba Health (241 HK) и Alibaba Pictures (1060 HK) в плюсе на 13,4% и 3,4% соответственно.

Мы, конечно, бдительность не теряем, и вам не советуем. В краткосрочной перспективе на акции Alibaba может оказать давление снизившийся потребительский спрос в Китае. А также – возможный пересмотр действующего льготного налогообложения для больших техов. Тем не менее, если регуляторы не придут со своим ведром дегтя, у Alibaba есть хорошие шансы продолжить расти в среднесрочной перспективе.

На этот раз отличился бывший руководитель программного обеспечения Пентагона Николас Чейллан, который заявил, что Китай уже сейчас выиграл битву с США за искусственный интеллект и теперь просто движется к мировому господству. Согласитесь, не часто бывший военный чиновник произносит подобные слова.

По словам самого Чейллана, он покинул пост в знак протеста против медленных темпов технологической трансформации и модернизации в вооружённых силах. Досталось и американскому частному сектору. По мнению бывшего военного чиновника, такие компании, как Google (GOOGL), не желают сотрудничать с государством в области искусственного интеллекта.

В это же время китайские компании под давлением правительства вынуждены делать инвестиции в этой сфере и не обращать внимания на этическую сторону вопроса.

Поскольку мы с вами люди практичные, давайте разберемся, что за всем этим стоит. Обида? Желание изменить мир к лучшему? Патриотизм товарища и боль за дело?

В конце-концов, все это не особенно важно. Ибо товарища услышали все. И те, к кому он обращался и те, против чьей экспансии он активно выступает.

Полагаю, столь яркое выступление, прежде всего, направлено на широкую аудиторию и призвано убедить, что пора направить дополнительные бюджеты в эту важную сферу. Такой же сигнал получают крупные американские технологические компании.

К тому же Чейллан хоть и критикует Пентагон, но продолжает консультировать своих бывших коллег. Именно он давал рекомендации по будущей разработке программного обеспечения военного ведомства. Для пентагона история с ИИ станет важным фактором, а значит дополнительные заказы могут получить главные американские игроки на этом рынке. Помимо Google, это Nvidia (NVDA), IBM (IBM), Micron Technology (MU).

В этой почтенной компании наиболее интересно смотрится, на мой взгляд, IBM. В ближайшее время выпустим по ней отдельное исследование.

Дело даже не в Alibaba (9988 HK), а в Meituan (3690 HK). Новость о мягком штрафе Meituan положительно повлияла на котировки китайских техов. Именно онлайн-техи внесли сегодня основной вклад в рост индекса Hang Seng на 2%.

Акции Alibaba показывают рост уже пятый день подряд. Тем не менее, это восстановление пока еще очень хрупко. Любая негативная новость может привести к снижению котировок.

В частности, недавно стало известно о возможном запрете частному капиталу финансировать СМИ. И здесь Alibaba находится в уязвимом положении: компания владеет рядом значимых изданий, в том числе англоязычной South China Morning Post. Доля медиа-сегмента в выручке компании невелика, однако, если Alibaba будет вынуждена отказаться от этих активов, это, безусловно, отразится на акциях.

Так стоит ли покупать акции Alibaba?

Несмотря на объективно сильные направления бизнеса (онлайн-коммерция и облачные сервисы) и финансовые результаты, акции Alibaba находятся в зоне повышенного риска. Причина та же – высокая неопределенность регулирования. Если посмотреть на консенсус-прогноз Bloomberg, потенциал роста Alibaba в течение 12 месяцев превышает 50%. Как мы видим, рынок закладывает значительную премию к текущей цене.

При этом надо отдавать себе отчет в том, что в любой момент бумага может начать корректироваться снова.

Отвечаем на многочисленные вопросы подписчиков о том, почему не состоялось поглощение «облачной» компании Five9 (FIVN US) со стороны Zoom (ZM US) за $14,7 млрд.

О деталях возможной продажи мы писали ранее. Однако сделке не суждено было свершиться – на ее пути оказалось удивительно много препятствий.

Мы видим две основных причины: 1) Финансовый отчет Zoom за 2 квартал, после которого котировки обвалились на 12%. 2) Инициированная Минюстом США проверка сделки относительно риска «для национальной безопасности или интересов в сфере обеспечения правопорядка».

Напомним, Zoom не раз становилась героем различных проверок и обвинений со стороны правительства, поскольку основателем компании является уроженец Китая Эрик Юань. При этом Zoom владеет крупным центром разработок в КНР.

На фоне вышеупомянутых событий акционеры Five9 зажгли перед сделкой «красный свет». 30 сентября было объявлено о том, что поглощение не состоится. Обе компании в попытке сохранить лицо крайне деликатно высказались о том, что планируют продолжить сотрудничество и расстаются друзьями. И та, и другая компания играют важную роль на рынке облачных технологий – крайне важном и популярном в последнее время.

В ближайшие дни в нашем будет опубликован обзор всего сектора, который поможет подписчикам проанализировать как общую ситуацию в секторе, так и ознакомиться с нашим взглядом по отдельным игрокам.

Алгоритмы влияют на информацию, которую интернет-пользователь получает в поисковой выдаче, новостной ленте, рекомендациях магазинов и т.д. Алгоритмы могут определять выбор человека так, что он даже не будет об этом догадываться.

Похоже, Китай решил стать первой в мире страной с законодательным регулированием алгоритмов. Вчера Администрация киберпространства КНР выпустила документ с руководящими указаниями по усилению контроля алгоритмов в интернете. В течение трех лет в стране планируется создать систему управления алгоритмами. В частности, в документе рекомендуется использовать алгоритмы для продвижения ценностей социализма, правильного политического курса и ориентиров общественного мнения.

Как это может отразиться за Alibaba, Baidu и других онлайн-гигантах? Алгоритмы – один из важнейших активов и конкурентное преимущество китайских техов, которое они годами оттачивали на больших данных, собираемых в Поднебесной. Контроль регуляторов может привести к ограничениям и замедлению развития алгоритмов китайскими техами, а значит, к постепенной утрате важного преимущества на глобальном рынке.

Мы неоднократно писали, что масштабная регуляторная кампания, запущенная в этом году, может привести к изменению бизнес-моделей крупнейших китайских техов. Именно поэтому мы считаем инвестиции в ту же Alibaba зоной повышенного риска, не смотря на объективно сильные основные направления бизнеса.

На вебинаре, посвященном китайскому фондовому рынку, мы раскрывали логику действий регуляторов, а также обозначили альтернативные направления для инвестиций: сектора, развитие которых приоритетно для китайского руководства, а также отрасли с минимальными регуляторными рисками. Предложили конкретные идеи для инвестиций на китайском рынке. Все это актуально и сегодня. Более того, с учетом недавних потрясений на рынке из-за кризиса Evergrande и дефицита электроэнергии, китайские акции испытали дополнительную коррекцию, сформировав оптимальный момент для покупок. Вебинар доступен по ссылке.

Российские СМИ не прошли мимо плана ЕС по адаптации единой зарядки разъемом USB-C для всех смартфонов. Прекрасная инициатива европейских чиновников предполагает, что подобный законопроект позволит защитить окружающую среду.

Кто выиграет, а кто проиграет от этой инициативы?

Впервые в Брюсселе заговорили об оснащении телефонов универсальным разъемом еще в 2009 году, и только теперь инициатива приблизилась к реализации. Это приведет к конфронтации с Apple, но это не первая битва между ЕС и американской компанией только в этом году. В апреле регулирующие органы Евросоюза обвинили Apple в нарушении антимонопольного законодательства и взимании платы с конкурентов в AppStore. В этой войне ЕС встал на сторону компаний, которые ежегодно выплачивают миллионы в качестве комиссий.

Сейчас же Apple, вероятно, попробует задержать принятие этой инициативы. Тем более, что в случае одобрения Европарламентом новый закон вступит в силу не раньше 2024 года. Напомним, что смартфоны iPhone оснащены портом Lightning; зарядные устройства не совместимы с USB Type С. А значит, американской компании придется столкнуться с дополнительными тратами и менять разъемы. Если бы это нужно было сделать немедленно во всех новинках от Apple, то затраты составили бы около $1 млрд. Но и эти траты, скорее всего, «яблочной корпорации» не придется нести. За предстоящие 3 года компания сможет перевести новинки на беспроводную зарядку, которая становится все более популярной в смартфонах и других устройствах.

Вывод. На текущий момент Apple и ряд других технологических гигантов продолжают подвергаться нападкам со стороны властей США. Во что это может вылиться? Скорее всего, мы увидим новые штрафы, которые несколько сократят их прибыли. Это может привести к снижению стоимости Apple на бирже, акции которой и без того взлетели на 170% с минимума весной 2020 года.

Предпочитаем держаться в стороне от этих ценных бумаг, но будем следить за их дальнейшей динамикой.

Недавно мы упоминали компанию Palantir Technologies в одном из эфиров с Дмитрием Абзаловым и обещали разобрать её буквально по косточкам.

Наши зрители настойчиво просили это сделать, поэтому давайте попробуем понять, что это за зверь такой, и с чем его есть.

Palantir Technologies – американская софтверная компания, которая занимается разработкой ПО для сбора информации и анализа больших данных на основе данной информации. Известна она ещё тем, что компанию основали выходцы из PayPal в 2003 году – так называемая “мафия PayPal” во главе с инвестором и IT-предпринимателем Питером Тилем. До недавнего времени Palantir оставалась непубличной, но, очевидно, потребность в наличности заставила компанию выйти на биржу. Компания разместилась на бирже в конце 2020 г. путем прямого листинга – т.н. DPO, то есть не благодаря выпуску дополнительных акций, а благодаря тому, что акционеры продали свои уже выпущенные акции. На момент размещения Palantir была оценена в $21 млрд, а на сегодняшний день капитализация составляет около $50,53 млрд.

Когда стало известно о размещении, многие издания в СМИ назвали Palantir одним из самых загадочных стартапов, выходящих на Уолл Стрит.

Откуда такая репутация? Она связана с основной деятельностью компании и с основным кругом заказчиков Palantir. Известно, что Тиль, после продажи PayPal решил использовать ранние наработки для борьбы с финансовым мошенничеством для другого рода задач. В частности для борьбы с терроризмом – эта тема на момент создания компании была в Штатах более чем актуальна. При этом предполагалось, что анализ больших данных будет осуществляться компанией без вмешательства в личную жизнь.

В результате Palantir известна тем, что сотрудничает со спецслужбами США, а также предоставляет услуги инвестиционным банкам. Среди подрядчиков можно выделить ЦРУ, ФБР, Министерство обороны США, Морскую пехоту, Пограничные службы и др. А, например, из инвестиционных банков стоит отметить таких гигантов, как JPMorgan Chase и Bank Of America.

Общее число клиентов на конец 2 квартала 2021 г. составило 139, из них топ-3 дают до 29% всей выручки, и свыше 50% всей выручки дают клиенты из государственного сектора.

Сейчас у Palantir интересные времена.

Компания наращивает клиентскую базу и старается совершенствовать свои продукты.

В конце 2020 г. была запущена платформа Palantir Apollo, позволяющая как автоматизировать управление ранними платформами Gotham и Foundry, так и обеспечивать самостоятельную работу по анализу данных и обеспечению безопасности, в том числе в рамках изолированных структур. Кроме того, компания имеет возможность ускорить рост клиентской базы в коммерческом сегменте благодаря заключенному партнерству с такими системными интеграторами, как IBM и Fujitsu.

Посмотрим на показатели. Выручка растет на протяжении нескольких лет, однако компания всё это время остаётся убыточной. В 2020 г. выручка увеличилась на 47% до 1,1 млрд. Чистый убыток при этом по итогам 2020 г. составил -$1,17 млрд.

Прогноз Palantir на будущие периоды также выглядит интересно – по итогам 2021 г. выручка ожидается на уровне $1,51 млрд, а на конец 2022 г. около $1,95. Как ожидается, в 2025 г. top line может достигнуть $4 млрд. Амбициозно, но, на наш взгляд, вполне достижимо.

Учитывая убыточность компании, ее сложно оценивать по EV/EBITDA или P/E. Тем не менее, по выручке, то есть, по P/S акции торгуются на уровне 30,5х против 21,5х в среднем по сектору. То есть, по единственному мультипликатору, по которому можно хоть как-то оценить Palantir, бумага выглядит перекупленной. Да и вообще, коэффициент P/S, равный 30,5х – это очень дорого даже для компании, генерирующей прибыль. И это, как нам кажется, ключевой риск для Palantir.

Нельзя исключать, что акции компании могут снова пойти на штурм уровней в $30-35. Однако если такой рост состоится, скорее всего, он будет обусловлен спекулятивной составляющей.

Вывод? Все, как обычно, зависит от того, какая цель стоит перед участником рынка, рассматривающим акции Palantir.

Если тот или иной инвестор исповедует агрессивную стратегию, он может и рискнуть. Тем же, кто применяет более сбалансированный подход, логично остаться в стороне.

Важно отметить еще один существенный факт, который относится к разряду рисков.

Это форма вознаграждения сотрудников, принятая в компании. Palantir не балует своих сотрудников высокими зарплатами, предпочитая форму компенсации основанную на акциях (SBC), что позволяет неплохо мотивировать сотрудников на создание стоимости и не нести прямые денежные расходы.

Благодаря прямому листингу в 2020 г. компенсационные расходы на этой основе выросли в пять раз – с $241 млн в 2019 г. до $1,2 млрд в 2020 г. По состоянию на 31 декабря 2020 г. в обращении находились 535 млн опционов со средневзвешенным оставшимся сроком действия 8 лет и внутренней стоимостью $9,3 млрд.

Эти опционы составляют 34% текущих акций, находящихся в обращении, и в случае их исполнения существенно разводнят доли акционеров. Это не проблема, если компания растёт и будет расти быстрыми темпами, что вполне вероятно, согласно существующим прогнозам.

Тем не менее, данный момент необходимо учитывать при планировании инвестиций в компанию на долгосрочную перспективу.

Произошло то, о чем мы с вами много раз говорили: суд обязал Apple снять ограничения с разработчиков приложений.

На основании решения суда по делу Epic Games против Apple, «… разработчики <приложений> теперь смогут напрямую давать ссылки на альтернативные способы оплаты, что позволит им избежать комиссии в магазине App Store, доходившей до 30%.»

Итог: акции Apple упали на 3%. Поскольку все происходящее напрямую касается и корпорации Google, ее бумаги также просели на 2%.

Формально, Apple судебный процесс выиграл. В суде удалось доказать, что корпорация не является монополистом. Однако, все эти «игры разума» могут привести к одному: источник существенного дохода корпораций-гигантов в размере ежегодных $120 млрд, о чем мы не так давно писали, похоже, начнет сокращаться.

Победа эта уж очень похожа на Пиррову…

Общий годовой доход Apple за 2020 год – порядка $347 млрд. И поступления от разработчиков приложений за использование платежного сервиса корпорации – ощутимая доля годового дохода.

Сегодня трудно оценить размер будущей упущенной прибыли корпорации. Но, судя по всему, потери будут значительными.

Кому охота платить 30% от дохода лишь за то, что ты вынужден использовать платежный сервис компании, ибо выхода у тебя нет? Похоже, теперь выход есть.

Мораль: по текущей капитализации гиганта в размере $2,5 трлн может быть нанесен весьма серьезный удар. Помним и о том, что доля гигантов в индексах весьма серьезна.

Интересно (я этот вопрос уже задавал ранее), когда Баффет начнет сокращать свой пакет акций технологического гиганта?

Как известно, стоимость этого пакета в руках великого инвестора очень значительна (более 40% ❗️ от общего пакета инвестиций Баффета) и составляет на середину августа этого года более 887 миллионов акций, или порядка $130 млрд по текущей цене акции.

Если Баффет действительно начнет сокращать свою долю в компании, полагаю, «весело» станет всем.

Европейские антимонопольные органы, похоже, вошли во вкус в деле «прессинга» американских технологических гигантов.

Не удивлюсь, если новости о новых расследованиях теперь будут появляться теперь каждую неделю.

Новое дело: Европейская конкурентная сеть (ECN) выясняет, может ли Google (GOOG) обязать производителей устанавливать Google Assistant в качестве голосового помощника на устройствах Android по умолчанию.

Новое расследование может привести к ощутимому штрафу в размере 10% оборота американского технологического гиганта.

Это более чем жестоко.

Наиболее популярными голосовыми помощниками на устройствах являются:

– Amazon (AMZN) Alexa

– Apple (AAPL) Siri

– Google Assistant.

По прогнозам, мировой рынок помощников удвоится с 4,2 млрд до 8,4 млрд в период с 2020 по 2024 год. Сами голосовые помощники аккумулируют большое количество данных о своих пользователях.

Пристальное внимание европейцев к подобным программам неудивительно. Пока ECN собирает данные производителей устройств о том, как устроен процесс сертификации новых устройств. Регулятор также проверит, смогут ли пользователи одновременно использовать как минимум два голосовых помощника.

Отреагировала и американская сторона. В заявлении говорится, что производители могут выбирать, какие голосовые помощники устанавливать на свои устройства. А пользователи смогут самостоятельно определять, какие помощники использовать.

Ситуация прояснится в начале 2022, когда ECN выпустит финальный отчет и сможет начать официальное расследование. За последнее десятилетие регулятор оштрафовал Google на сумму более $9,5 млрд по трем отдельным делам. Кажется, это не предел.

Тренд на ужесточение регуляторного давления очевиден. Пока акции гигантов на подобные мелочи не реагируют, но, похоже, все еще впереди.

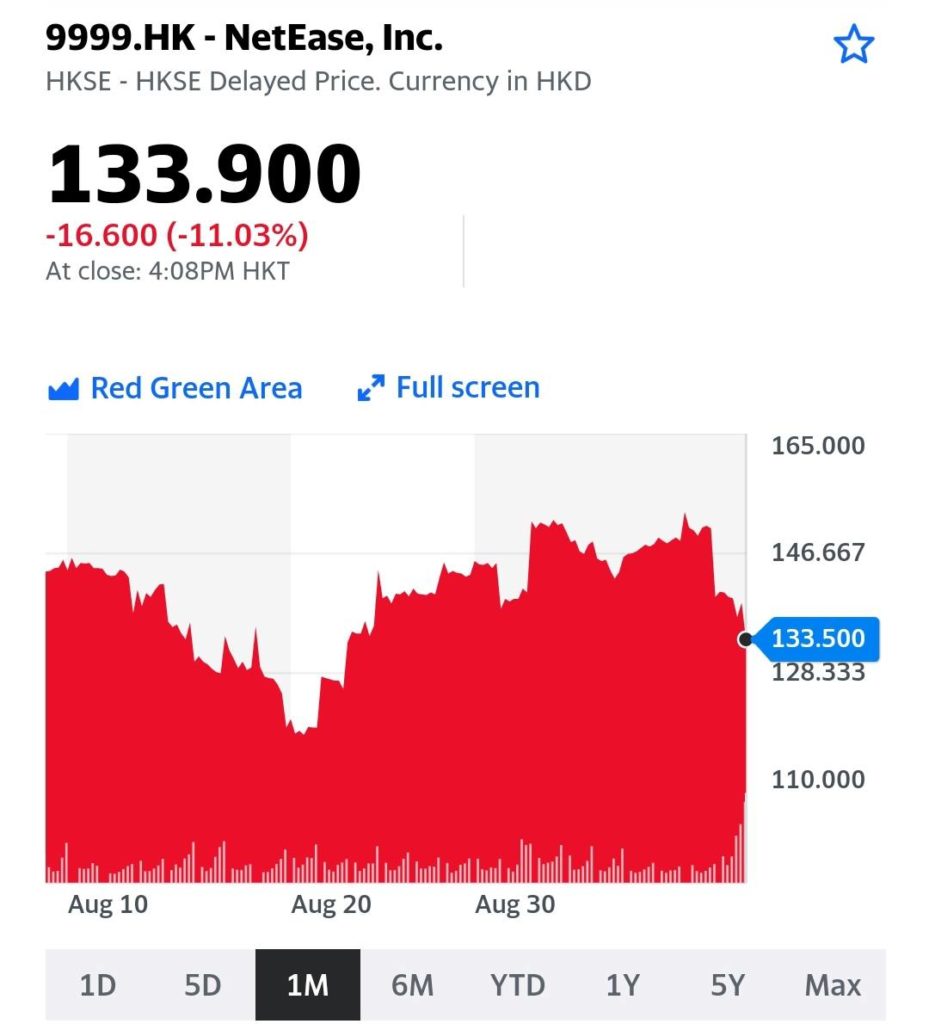

Игровая индустрия Китая получила новый удар – руководство страны решило временно приостановить одобрение новых онлайн игр. Как ни сложно предположить, больше всего в этой ситуации пострадают лидеры игрового рынка Китая Tencent и NetEase.

В ходе недавней встречи представителей Tencent, NetEase и ряда других китайских компаний, работающих в сфере видеоигр, с властями КНР, регуляторы пообещали «сурово наказывать» за нарушение новых правил, ограничивающих игровое время для детей и подростков. От игровых разработчиков и платформ также потребовали «решительно пресекать неправильные тенденции, такие как ориентация «только на деньги» и «только на трафик», и изменить правила и дизайн игрового процесса», злоупотребляющего вниманием игроков.

Не так давно, говоря о Tencent (700 HK), писали о высоком уровне неопределенности, в том числе в связи с ограничениями в играх. И вот пожалуйста: сегодня акции компании рухнули на 8,5% в Гонконге. NetEase (9999 HK) чувствует себя не лучше – минус 11%.

Желающим подбирать упавшие акции, рекомендуем вспомнить недавний опыт сектора дополнительного образования. Чем черт ни шутит.

«Новый разумный вид» – так анонсировала китайская компания XPeng свою последнюю разработку, загадочный силуэт которой вырисовывался на темном фоне картинки-тизера. От производителя умных электрокаров, представившего в этом году прототипы летающих авто, ожидаешь чего угодно, но только не этого ?

Смех смехом, однако робоконь заставляет задуматься. Вслед за Tesla, XPeng разрабатывает бионического робота на базе собственных технологий автономного вождения и искусственного интеллекта. Нишу, популяризированную Boston Dynamics, активно развивают и другие китайские компании, включая Xiaomi, Tencent, Huawei.

…Зачем они это делают?

Размер рынка искусственного интеллекта и смежных с ним отраслей в Китае может превысить $1,7 трлн в течение 10 лет. Бионические роботы – одно из наиболее перспективных направлений коммерциализации технологий искусственного интеллекта. Их будут использовать в сфере услуг, безопасности и медицине. Технологические компании и ведущие производители электромобилей смогут занять этот рынок первыми, поскольку обладают необходимым капиталом и разработками.

Робоконь от XPeng – одна из оригинальных попыток нащупать новую нишу и, заодно, забавное решение развития бренда в сторону семейных ценностей. Папе с мамой – электромобиль, ребенку – робоконь. Вот только с тестированием на детях китайской неведомой зверюшки мы бы не торопились.

Насколько интересно выглядят акции тех китайских компаний, что работают над бионическими роботами?

Сложно ответить на этот вопрос однозначно, поскольку сами роботы не являются основным направлением бизнеса этих компаний. XPeng (XPEV US, 9868 HK) с форвардным P/S 12x выглядит недешево даже на фоне перекупленного сектора электромобилей. Дороже только Tesla. По сравнению с ними Tencent (700 HK) с форвардными P/S 7x и P/E 30x выглядит более доступным, однако сейчас акции этой компании – история с высокой неопределенностью из-за риторики «всеобщего процветания», а также ограничений на видеоигры. Оптимальным вложением с точки зрения более низких мультипликаторов выглядит производитель электроники Xiaomi (1810 HK), который, помимо роботов, также развивает направление электромобилей.

Регуляторы и правительства против IT-гигантов: кто кого

Еще только вчера мы писали про историческое решение южнокорейских властей по регулированию магазинов приложений Apple и Google. А сегодня мы слышим заявления о том, что Министерство юстиции США готовит второй антимонопольный иск против Google.

Напомним, что первый иск от все того же МинЮста США был подан в октябре прошлого года, сутью которого являлось обвинение в использовании доминирующего положения на рынке для подавления конкурентов среди поисковых систем на большинстве платформ (телефоны, автомобили, сайты и др.). Судебное разбирательство по данному вопросу намечено на сентябрь 2023 года.

Новейший иск касается бизнеса крупнейшего поисковика в сфере онлайн-рекламы. По слухам, Министерство юстиции обратило внимание на данную тему из-за недавнего решения Google отказаться от использования cookie-файлов, что потенциально может очень сильно понизить конкурентную способность менее масштабных представителей рекламного бизнеса.

И, видимо, корейцы вчера действительно открыли ящик Пандоры, поскольку уже сегодня в Комиссию по конкуренции Индии (CCI) был подан схожий иск касательно 30% комиссии за распространение платного цифрового контента и других ограничений. Заявлено, что первичное рассмотрение дела будет проведено Комиссией уже в ближайшие несколько недель. По результатам рассмотрения может быть начато уже полноформатное расследование. Интересно, что обвинения в данном иске крайне похожи на обвинения «яблочников» со стороны ЕС , где с прошлого года уже ведется расследование.

Как мы видим антимонопольное дело, судя по всему, принимает более серьезные обороты. Иски от разных органов подавались и раньше, причем регулярно; однако важен тот факт, что они не были такими частыми и не было такого, чтобы на IT-гигантов пытались давить со всех сторон и сразу во многих странах. Более того, отдельно отметим, что при Байдене, который обещал как раз-таки предпринимать более решительные шаги против бигтехов, множество ключевых постов в разных органах стали занимать кадры, критикующие монополию IT-гигантов. Главой антимонопольного подразделения Министерства Юстиции США становится Джонатан Кантер, который славится тем, что любит инициировать процессы именно против крупнейших технологических корпораций. Председатель Федеральной торговой комиссии – яркая противница крупнейшей площадки для онлайн-продаж Amazon, Лина Хан. Специальным помощником по технологиям и политике конкуренции в Национальный экономический совет США в марте был назначен Тим Ву, известный критик IT-гигантов. Конечно, ничего утверждать нельзя, но определенный вывод после таких крупных назначений людей с конкретной славой прямо-таки напрашивается.

Интересные новости по компании сыплются в последнее время как из рога изобилия.

Компания выкупит доли Uber в Яндекс.Еде, Лавке, Доставке, а также в бизнесе беспилотных автомобилей и роверов. Сумма сделки составит $1 млрд.

«Яндекс» и Uber продолжат совместно развивать Яндекс.Такси, но есть новые вводные. Во-первых, «Яндекс» в рамках текущей сделки увеличит свою долю в СП до 71%. Во-вторых, в течение двух лет компания сможет выкупить оставшуюся долю Uber по цене, зафиксированной в диапазоне $1,8–2 млрд. Поэтапный выкуп долей в активах у Uber позволит Яндексу стать главным бенефициаром долгосрочного роста стоимости этих бизнесов.

С точки зрения Яндекса, сейчас хорошее время для такой сделки. У выкупаемых активов большой потенциал роста стоимости в ближайшие годы. Направления электронной коммерции и фудтеха растут очень активно, беспилотники – тоже очень перспективный бизнес. Чем позже эта сделка была бы в итоге оформлена, тем более высокую цену пришлось бы заплатить компании за выкупаемые активы.

Теперь можно ожидать еще больший рост бизнеса Яндекса по этим направлениям за счет интеграции между сервисами. Если смотреть на отчетность Яндекса, именно выкупаемые сервисы – наиболее быстрорастущие. При этом третья часть акционерной стоимости от совместного бизнеса фактически принадлежала Uber. Что же касается акционеров Яндекса, они, по всей видимости, останутся в выигрыше от развития консолидированного бизнеса.