Никель с начала 2023 года потерял почти 50% своей стоимости. Уровень $16-17 тыс. за тонну оборачивается убытками для доброй половины традиционных производителей.

Еще пару лет назад все ждали дефицита никеля. А теперь его цена упала на фоне взлета производства электромобилей. Как вышло, что никель оказался ненужным?

1️⃣Переоценка спроса после пандемии. Но это дело житейское, со всеми металлами бывает.

2️⃣Начали использовать «индонезийский никель». До последнего времени считалось, что никелевый чугун из Индонезии недостаточно качественный для батарей. Но технологии на месте не стоят, и многих EV-производителей теперь вполне устраивает подобный «доработанный» никель.

И это плохие новости для всех остальных. Многие никелевые шахты в Австралии закрываются или на грани, французское правительство спасает майнеров Новой Каледонии, и конца этому не видно.

А что Норникель?

Страдает, как и остальные. Но говорить о какой-то катастрофе я бы не стал: ◽️Во-первых, себестоимость производства у ГМК одна из самых низких в мире. ◽️Во-вторых, доля никеля в выручке компании велика, но не критична — порядка 20%.

Снижение ставок и потенциальное ускорение роста мировой экономки — это безусловный позитив для всех базовых металлов. И портфеля Норникеля в частности. В той или иной степени положительные изменения в конъюнктуре будут и для меди, и для никеля, и для платиновой группы.

ГМК «Норильский никель» (GMKN RX) сегодня опубликовал финансовые результаты за 2023 год. Результаты оцениваем, как неплохие. Небольшая оговорка: неплохие, с учетом геополитической повестки и слабости профильных рынков.

?Выручка ГМК сократилась в годовом выражении на 15% до $14,4 млрд. Цены на медь, никель и палладий снизились, что и оказало давление на top line. При этом ухудшение ценовой конъюнктуры было ожидаемо, а весь годовой объем производства был продан.

?EBITDA снизилась на 21% г/г и составила $6,9 млрд. Несмотря на падение абсолютного показателя, рентабельность EBITDA остается на высоком уровне — 48%.

?Денежные операционные затраты уменьшились на 19% г/г до $5,3 млрд. На этом пункте подробнее остановимся ниже.

?Чистый долг на конец года составил $8,1 млрд (минус 18% г/г). Долговая нагрузка у компании остается комфортной: Net debt/EBITDA составляет 1,2x.

?Чистый оборотный капитал снизился с начала года на 23% до $3,1 млрд.

?Объем capex уменьшился на 29% до $3 млрд.

Обратим особое внимание на третий пункт. Сокращение операционных затрат произошло: а) вследствие девальвации рубля; б) на фоне жесткого контроля за издержками, который компания осуществляет в рамках программы операционной эффективности.

✔️Также нам нравится, как «Норникель» работает с долгом. В прошлом году эта задача была крайне непростой и очень важной: нужно было как можно скорее адаптироваться к изменению долгового рынка. Параллельно текущий долг никуда не делся, и его необходимо было обслуживать.

Что еще позитивного мы сегодня узнали? Компания продолжает эффективно работать над оптимизацией логистики, перестраивая сбытовую сеть.

✔️Кроме того, принято решение о дроблении обыкновенных акций. Коэффициент — 1:100. То есть рыночная стоимость 1 акции ГМК составит не 15 700 руб., как сейчас, а 157,0 руб. Этот шаг привлечет в бумагу на бирже поток новой ликвидности от розничных инвесторов.

?Вывод. Учитывая действительность, результаты хорошие. В целом у компании все в порядке. При этом акции существенно отстают от рынка. По нашему мнению, эта аномальная ситуация постепенно будет выправляться, и ГМК может стать хедлайнером в будущем.

Первый день торгов на Московской бирже в секции акций после почти месячного перерыва прошел довольно бодро, хотя чего-то выдающегося мы не отметили. Более того, высказанные нами вчера утром причины для роста сработали. Но также сохраняются опасения относительно эмоционального характера таких покупок, ведь накопленный кэш «жжет руки» инвесторам.

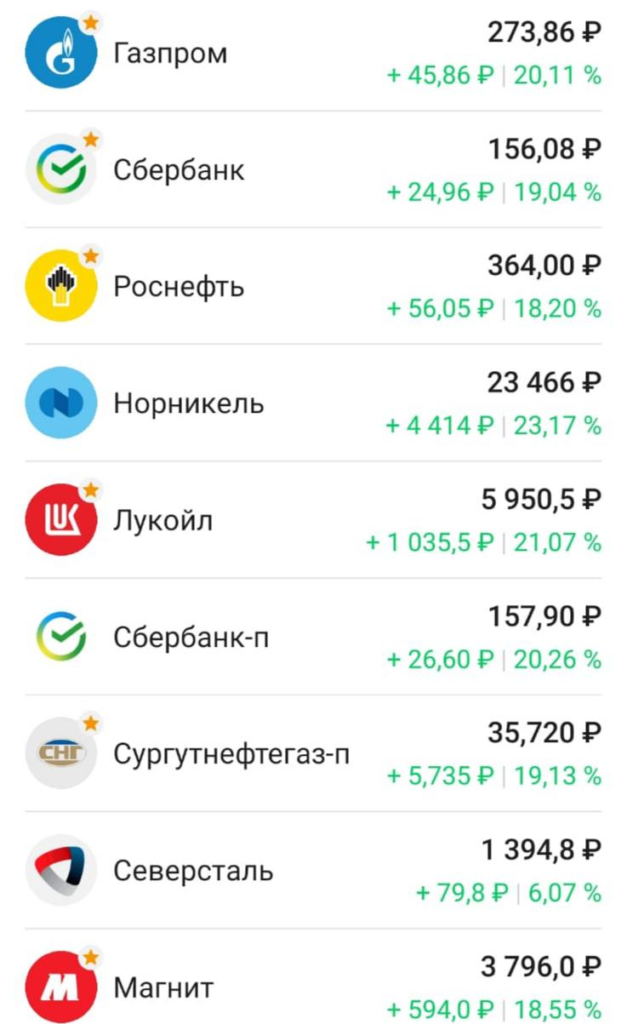

Подведем коротко итоги вчерашних торгов по 33 наиболее ликвидным акциям на Мосбирже. Почти все акции закрылись по итогам дня на уровнях выше, чем по итогам предыдущей сессии 25 февраля. За счет этого индекс МосБиржи по итогам торгового дня вырос на 4,37% и составил 2578,51 пунктов. Совокупный объем торгов акциями составил 108,6 млрд рублей, при этом доля физических лиц в общем объеме торгов составила 58,2%. Позитивную динамику в первую очередь показали компании, ориентированные на экспорт газа, нефти и удобрений. Несколько хуже отторговались металлурги и банки.

Взглянем на динамику ряда «голубых фишек»: Сбер преф: +23% на максимуме дня и +3,1% к закрытию Газпром: +22% на максимуме и +13,4% на момент закрытия Роснефть: +22% на максимуме и +17% на момент окончания торгов Норникель: +24,7% в моменте и +10,1% на закрытии Фосагро: +34% в моменте и +26,6% на закрытии дня

Подводя итоги, отметим следующие важные моменты: 1️⃣ Крупный капитал пока не торопится активно приобретать акции и этот сигнал довольно важен – как говорится, money talks. Мы также не склонны приобретать на все деньги ценные бумаги. 2️⃣ Наше предположение о том, что спешить с покупками не требуется оправдалось. Цены по итогам закрытия отступили от максимумов. 3️⃣ Продавцы есть и их много. Да, нерезиденты не могут участвовать, а также сохраняется запрет на «короткие» позиции. Заявлена поддержка ЦБ и проведение buyback, но присутствует ощущение, что продолжается продажа бумаг инвесторами, желающими выйти в кэш.

Что можетпроизойти сегодня? Скорее всего, также будем наблюдать позитивную динамику, но она уже не будет такой же бурной. Высока вероятность того, что цены будут пытаться найти свои уровни в районе вчерашних закрытий и будут двигаться чуть выше – чуть ниже.

Возможно, уже сегодня мы станем свидетелями некоторой коррекции стоимости ценных бумаг, что предоставит возможность докупить по привлекательным ценовым уровням.

▫️Газпром торгуется по 250 рублей за акцию. Биды на сотни миллионов рублей. ▫️Аналогично Сбербанк и Норникель. ▫️В Роснефти стоит бид на 22 млрд рублей. ▫️Фосагро также видим, в основном, заявки на покупку, на продажу практически нет. ▫️”Убили” только акции Аэрофлота. Заявок на покупку нет, только продажи.

Минпромторг РФ предлагает отвязать цены на металлургическую продукцию и сырье от курса доллара, установив на отдельные товары максимально возможные цены на внутреннем рынке. Вероятно, такие меры будут носить временный характер, сколько продлится «ручной» режим, сказать пока трудно, но, вполне возможно, до конца 2022 г.

Что это означает? По сути, Минпромторг предложил отвязать цены на металлы от внешних бенчмарков, номинированных в долларах. То есть теперь внутренние цены на сталь будут меняться не с оглядкой на мировой рынок, как раньше, а правительство установит верхнюю планку. С одной стороны, это поможет сдержать ажиотаж и поддержит потребителей (стройка, машиностроение).

С другой стороны, это может привести к дефициту, а также серьезно ударит по производителям металлов, себестоимость которых, по сути, никак не защищена от роста цен на топливо, комплектующие, а также от инфляции. Или здесь тоже будут какие-то ограничения? На этот счет есть сомнения. Не исключаем, что многие металлургические компании на этом фоне могут пересмотреть свою дивидендную политику.

Да, действительно, в прошлом году металлурги получили сверхприбыли. Но это было обусловлено не спекулятивными факторами, а ростом спроса, а также увеличением стоимости руды и угля.

Что касается цветных металлов, то тут ситуация по ценовым ограничениям не выглядит критичной. К примеру, и РУСАЛ и «Норникель» основную часть продукции продают на экспорт. Пока на алюминий, медь, никель и платиноиды санкции не наложены.

Как же быстро российскомубизнесу приходится учиться жить по новым правилам! Как и нам с вами.

❗️Именно о том, как действовать в кризис, на какие моменты обращать повышенное внимание и как не пролететь мимо «окна возможностей» мы и поговорим на сегодняшнем вебинаре. ? Начинаем в 19:00 (МСК).

Нефть и газ Ситуация, на самом деле, весьма серьезная. Несмотря на то, что компании из сферы энергетики (нефть и газ) пока не попали под санкции, все не так безоблачно. Да, цены на энергоносители обновляют максимумы ежедневно. Нам казалось, что нефть из РФ не перестанут покупать ни при каких условиях. Но так ли это в моменте? И тут дело даже не в санкциях, а в том, что потребители либо вообще отказываются покупать или перевозить российскую нефть. Или, например, в том, что российскую нефть Urals пытаются продавать с дисконтом к международным бенчмаркам.

То есть в терминале мы видим одну цену, а в реальности – продажи идут по более низкой стоимости. Пример: на днях крупный глобальный трейдер Trafigura продавала Urals с самым высоким дисконтом в истории – около $19 за баррель. Более того, в СМИ появляется информация (правда, пока не подтвержденная), что танкеры отказываются перевозить российскую нефть.

По газу ситуация пока не такая критичная; насколько известно, поставки российского газа продолжаются. Но а) на них могут ввести запрет официально в виде новых санкций; б) потребители могут сами отказываться от покупок российского газа, следуя всеобщему тренду отказа от всего, что касается РФ. Да и зима закончилась, а что будет через полгода – для многих пока не так уж важно.

Есть еще один определяющий момент – импортная составляющая. Российский сектор нефти и газа довольно серьезно зависит от внешних поставок технологий, оборудования, комплектующих и т.д. Все это в связи с санкциями может быть недоступно для наших компаний неопределенное время. Как это может повлиять? Очевидно, потенциально – серьезным образом.

Металлургия и добыча Здесь пока, на первый взгляд, не так все плохо. Да, «Северсталь» прекратила поставки проката в ЕС из-за того, что ее владелец А. Мордашов попал под санкции (мы писали об этом подробно (https://t.me/bitkogan/16674)). Остальные крупные компании из сектора черной металлургии пока, насколько нам известно, не прекращали отгрузки на экспорт.

Под серьезный удар могут попасть НЛМК и Evraz. Во-первых, обе компании имеют активы в Европе и США. У НЛМК это 4 завода в ЕС и 3 в Северной Америке, у Evraz – 2 и 6 соответственно. Во-вторых, у этих компаний велика доля продаж на экспорт. У НЛМК в совокупности доля экспортной выручки составляет 41%, а у Evraz – 27%. Соответственно, потери могут быть значительными и, вполне возможно, повлияют на дивиденды. Непонятно, будут ли они вообще выплачиваться (и это касается не только данной отрасли). Потенциально наименее пострадавшими в случае введения масштабных санкций против российской стали и угля могут быть ММК и «Мечел». Доля их продаж в ЕС составляет 15-16% и 10-11% соответственно. Но тут возникает еще один вопрос: каким в условиях возможного коллапса в экономике будет спрос на их продукцию на внутреннем рынке? Пока ответа нет.

Что касается ключевых компаний цветной металлургии – «Норникеля» и РУСАЛа – тут пока вопрос санкций не стоял, и они выглядят островками относительной стабильности в контексте сохранения своих поставок и выручки. Это крупнейшие поставщики меди, никеля и алюминия в мире, и зарубежные партнеры, судя по всему, пока не готовы отказываться от этих металлов. Тем более, что потребление в последнее время растет.

Интересная ситуация складывается с крупными российскими золотодобытчиками – «Полюсом» и «Полиметаллом». В последние годы экспорт золота, добытого в РФ, сократился в раз. Основная причина – покупка слитков ЦБ РФ. То есть, по идее, компании не зависят от экспорта. Однако, сможет ли ЦБ в условиях новых санкций тратить прежние суммы на покупку золота, цена на которое номинирована в долларах США? Или установит какие-то свои цены в рублях? А вот это уже негативный сценарий.

По металлургам в целом тоже есть импортный вопрос.

Оборудование, агрегаты, техника, ERP-системы на комбинатах – многое из этого зарубежное, и требует обслуживания, запчастей, обновлений и так далее Как это будет работать в тех условиях, что западные компании массово приостанавливают поставки в РФ? Пока нет ответа.

Хотим подчеркнуть: многие компании начинают прекращать сотрудничество с российскими контрагентами.Жизнь внесет свои коррективы в наши рассуждения и выводы, потому что все меняется сегодня с калейдоскопической быстротой. Нельзя исключить, что даже те компании, которые сегодня выглядят островками стабильности, будут получать неожиданные удары от своих, вчера еще стабильных, поставщиков и потребителей.

Становятся известны подробности первого этапа новых санкций Запада в отношении РФ.

В частности, СМИ сообщили о том, что ЕС планирует ввести санкции против ВЭБа и «Промсвязьбанка». На этом фоне к росту вернулись акции «Сбера» (SBER RX) и ВТБ (VTBR RX). Да некоторые другие бумаги, например, ГАЗПРОМ (GAZP RX), «Норникель» (GMKN RX) или ММК (MAGN RX).

В целом, именно такой вариант развития событий мы описали в одном из утренних постов.

Что все это значит? Праздник вернулся на нашу улицу? Полагаем, что так легко рынок не отделается, и заходы вниз еще будут. Хотя сегодня российские акции выглядят очень соблазнительно, в том числе, для зарубежных денег.

На наш взгляд, риски сохраняются. Во-первых, свое слово по новым санкциям еще не сказали США. Вполне возможно, ответ из-за океана будет более суровым, чем из ЕС. Во-вторых, ничего еще не закончилось на Донбассе, равновесие довольно хрупкое. В любой момент могут появиться, скажем так, не самые веселые новости.

Поэтому заходить в акции РФ масштабно, вероятно, пока слишком рискованно. Понемногу, небольшими объемами – почему нет? Но необходимо сохранить достаточно кэша, чтобы потом зайти еще дешевле, если будет такая возможность. Всем удачной охоты!

В последнее время часто получаем вопросы относительно двух отечественных металлургических гигантов – «Норникеля» (GMKN RX) и РУСАЛа (RUAL RX).

Каков наш взгляд на их перспективы? Каковы сегодня ключевые риски?

▪️Триггеры

1️⃣ Цены на ключевых рынках. Стоимость алюминия на фоне зеленой повестки и геополитической напряженности могут вырасти еще выше. Bloomberg дает консенсус средней цены на 2022 г. выше $3000 за тонну и это, возможно, консервативный прогноз. Плюс вследствие логистического кризиса, который продолжается, на рынке могут возникать дисбалансы, приводящие к дефициту.

2️⃣ То же самое касается и рынка меди и никеля в контексте ГМК. Так, никель растет быстрее других на волне интереса ко всем «батарейным» металлам. Электромобили быстрее ожиданий завоевывают популярность и у потребителей, и у производителей, и у инвесторов. Поэтому дефицит никеля начинает ощущаться уже сейчас, а не в когда-то в будущем. Медь пока отстает, но в любой момент может наверстать упущенное, особенно на фоне снижения запасов на LME.

Кроме того, отметим один общий для всех металлов позитивный фактор. Китай снова смягчает монетарную политику. Это традиционно хорошо для металлов, причем не только цветных. При этом медь всегда выступает одним из главным бенефициаров.

3️⃣ Сильная фундаментальная картина и недооценка по мультипликаторам. По консенсусу Bloomberg, выручка РУСАЛа в 2021 г. выросла на 38%, а в 2022 г. увеличится еще на 15%. При этом компания имеет самую высокую за последние годы операционную рентабельность (около 25%) и снижает долговую нагрузку. Так, если в 2019 г. Net debt/EBITDA составлял около 6,5х, то на конец 2021 г. снизился до 1,5х. Свою роль сыграл и рост EBITDA, увеличение объема денежных средств на балансе.

По ГМК в целом картина схожая, хотя темпы роста выручки в 2021-2022 г. несколько ниже: 15% и 2% соответственно. При этом компания имеет одну из самых высоких в секторе EBITDA margin (на уровне 60%), генерирует высокий денежный поток и имеет комфортную долговую нагрузку.

Компании при этом выглядят экстремально недооцененными по сравнению с аналогами. Так, по форвардному P/E «Норникель» сегодня стоит около 6,1х (13,0х в среднем по сектору), РУСАЛ – около 3,7х (около 10,5х в среднем по сектору).

▪️Риски

1️⃣ Прежде всего, геополитика. Обе компании входят в число важнейших для российской экономики и новые санкции стран Запада вполне могут быть обращены против них.

2️⃣ В 2022 г. заканчивается срок акционерного соглашения между РУСАЛ и ГМК. Как будут проходить переговоры по поводу нового? Пока неизвестно, и это фактор неопределенности. Стороны уже конфликтовали ранее, и нельзя исключать повторения истории. При подобном сценарии это определенно будет оказывать давление на котировки.

3️⃣ Возможное снижение дивидендов «Норникеля». Менеджмент и владельцы компании давно не скрывают своего желания снизить выплаты. Однако в рамках действующего пока АС без согласия РУСАЛа это было сделать невозможно. А РУСАЛу это нужно меньше всего, поскольку из дивидендов ГМК компания обслуживает свои обязательства. Вместе с тем, как будет прописана схема выплаты дивидендов в новом соглашении – пока неизвестно.

Обе истории выглядят качественно в фундаментальном плане и недооцененными по мультипликаторам. Как правило, такое сочетание однозначно дает повод обратить на эти бумаги самое пристальное внимание. Однако и риски, безусловно, есть. Тем не менее, в долгосрочной перспективе, по нашему мнению, компании выглядят в любом случае привлекательно.

О других интересных идеях из сектора металлов и добычи, которые мы считаем перспективными в 2022 году, очень детально говорили на нашем вебинаре.

Норникель (GMKN RX) выплатит дивиденды за 9 месяцев 2021 г. в размере 1523,17 руб. на акцию.

Это соответствует дивидендной доходности на уровне 7% (или 9% годовых) к текущей цене. Дата закрытия реестра на получение дивидендов — 14 января 2022 г.

Скорее всего, по итогам года Норникель выплатит порядка 60% годовой EBITDA, как предполагает акционерное соглашение с РУСАЛом. Мы ожидаем, что дивидендная доходность будет на уровне 13-14% годовых.

В целом, ГМК – это хорошая дивидендная история, но есть фактор неопределенности. Текущее акционерное соглашение действует до конца 2022 г., и что будет с дивидендами дальше, пока не очень понятно. Диспозиция прежняя: «Интеррос» склоняется к снижению дивидендов в пользу роста инвестиций, в то время, как РУСАЛ не готов к такому положению дел.

Какие риски присутствует в этой истории?

1) Иск из-за утечки топлива на ТЭЦ-3, заседание по которому состоится 24 декабря;

2) повышение НДПИ в 2022 г.

В целом, с учетом позитивного консенсус-прогноза цен на металлы на 2022 г., который дает Bloomberg, акции «Норильского никеля» выглядят интересно. Компания торгуется по форвардному P/E на уровне 6,3х при среднеотраслевом около 7,7х.

Достаточно сильные отчеты металлургов за 3 квартал 2021 г. мы увидели в последние дни. Причем это относится как к цветной, так и к черной металлургии.

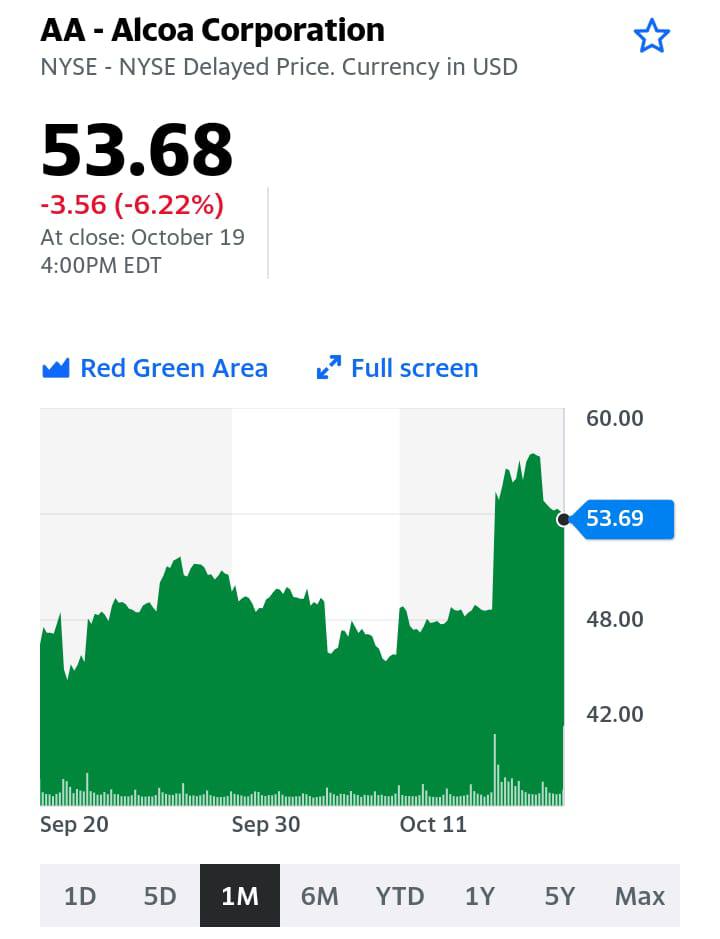

К примеру, в пятницу американский алюминиевый гигант Alcoa (AA US) сообщил о росте EPS до $2,05 против ожиданий рынка в $1,75. Напомним, что годом ранее компания показала убыток на уровне $0,26.

Кроме того, компания сообщила о позитивных корпоративных событиях, после чего котировки выросли на 18% за 2 торговые сессии.

Что за новости? Во-первых, это возобновление программы buyback совокупным объемом $500 млн. Во-вторых, возобновляется приостановленная в 2016 г. программа выплаты дивидендов.

Идем далее. «Северсталь» (CHMF RX) в понедельник сообщила о повышении выручки в 3 квартале на 71% до 235,6 млрд руб. Опять же, EPS взлетел за год более чем в 5 раз – с 15,73 рубля до 109,61 руб. Менеджмент предложил выплатить рекордные дивиденды в размере 85,93 рублей на акцию. Закрытие реестра состоится 14 декабря в случае утверждения акционерами.

Теперь акцент внимания смещается на ММК (MAGN RX) (есть в одном из портфелей ). Финансовые результаты будут представлены в четверг, 21 сентября. Ожидаем сильных цифр: роста выручки, EBITDA и чистой прибыли.

Какие могут быть риски и подводные камни в контексте российских компаний?

▪️Охлаждение рынка стального проката и рынка цветных металлов (алюминий, медь).

▪️Регуляторный риск (вспоминаем недавнюю историю с налоговым маневром).

▪️Замедление экономики Китая. От состояния экономики Поднебесной зависят рынки практически всех металлов.

❗️Обращаем внимание. GPM не так давно даунгрейдил US Steel. С чего вдруг? Ожидает, что самое лучшее у отрасли – это сейчас, а в дальнейшем можно ожидать рост издержек. Ну что ж, разумно.

Какие выводы? Сохраняем позитивное видение по перспективам ММК, НЛМК, а также по РУСАЛу (несмотря на последние события вокруг Олега Дерипаски). Кроме того, держим в уме «Норильский никель». И отдаём себе отчёт в том, что, похоже, специалистам из западных инвестбанков понравилось даунгрейдить металлургов. «Могут повторить».

Много вопросов в последнее время приходит по «Норильскому никелю» (GMKN RX). Что происходит с компанией? Стоит ли сегодня обращать внимание на ее акции?

По нашему мнению, сегодня многое для «Норникеля» зависит от двух факторов:

1) цены на медь, платиноиды и никель;

2) взаимоотношения РУСАЛа и «Интерроса» в контексте акционерного соглашения и будущих дивидендов.

Начнем со второго пункта, тем более, что недавнее интервью одного из топ-менеджеров РУСАЛа в СМИ несколько прояснило ситуацию.

Основные тезисы:

– Переговоры по новому акционерному соглашению с «Интерросом» находятся в стадии заморозки.

– Нового buyback акций ГМК в ближайшее время, скорее всего, не будет.

– Вопрос дивидендов за 2021 г. пока не обсуждался.

С одной стороны, действительно, многое стало ясно. С другой стороны, основной посыл в том, что неопределенность во всех этих вопросах пока сохраняется. На наш взгляд, в этом заключается серьезный риск. Не исключен новый акционерный конфликт, а это может негативно отразиться на котировках «Норникеля».

Что касается цен на металлы, то здесь также есть некоторые риски. По меди и никелю у нас позитивный взгляд на долгосрок. Зеленая энергетика плюс батареи будут подогревать спрос на эти металлы. Причем, энергокризис может даже ускорить процесс перехода и создания резервов энергии.

Вместе с тем, краткосрочно инвестиции в медьиникель выглядят, как мы полагаем, рискованно. Есть некоторая неопределенность по Китаю. Замедление строительства и экономики вообще означает возможный провал спроса на медь, а также на нержавейку в моменте.

Платина и палладий. Тут главная проблема в моменте – дефицит чипов. Это бьет по производству автомобилей, а значит имеем меньший спрос на катализаторы. Для палладия такая конъюнктура негативна вдвойне, потому что это более 90% потребления.

И даже когда ситуация с чипами войдет в нормальное русло, переход с палладия на платину может состояться в более серьезном масштабе. Тем более, что у платины спрос в целом более диверсифицированный (медицина, оптика, электроника и т.д.).

Вывод: в долгосрочной перспективе акции «Норникеля» определенно представляют интерес. Однако пока активно интересоваться бумагой, вероятно, преждевременно. Тем более, котировки находятся недалеко от исторических максимумов, хотя и скорректировались в последнее время.

Что делать? На наш взгляд, оптимальной стратегией в таком случае является формирование позиции в акциях «Норникеля», но небольшими объемами. В случае просадок – увеличивать долю в портфеле. И не забывать при этом, что «плохой мир» в отношениях РУСАЛа с «Интерросом» может быть бомбой замедленного действия.

Обращаем внимание на забастовку на чилийском медном руднике Ла-Эскондида.

Члены профсоюза отклонили предложения компании Minera Escondida (владельцы австралийская BHP Group Ltd) и объявили о прекращении работы.

Этот рудник является крупнейшим в мире и производит 5% всех потребляемых запасов металла. Именно медь используется для производства электропроводки и двигателей.

Формально у сторон еще есть возможность отыграть все назад. Согласно чилийскому закону, горняки должны продолжать работать в течение периода обязательного посредничества со стороны правительства. Само посредничество может затянуться на срок до 10 дней. Отсюда уверенность некоторых экспертов, что рабочие просто надеются затянуть процесс переговоров и выбить контракт пожирнее.

События на Escondida еще раз напомнили инвесторам об уязвимости и хрупкости рынка меди в моменте. Перебои в поставках по любой причине могут вызвать шок на рынке в условиях восстановления мировой экономики после пандемии и перехода к “зеленым” технологиям в энергетике”. Тем более, во время прошлой всеобщей забастовки в 2017 г. рабочие не выходили на работу 44 дня.

Цена на медь, тем временем, продолжает расти, и в этом году превышала $10 тыс. за тонну. Во время забастовки четырехлетней давности цена только подбиралась к отметке в 7000$.

Еще в мае представители Bank of America заявили, что медь становится дефицитным товаром, а цены могут достичь отметки в $25000 уже к 2025 г. Бенефициарами этого выступают крупные горнодобывающие компании, такие как Rio Tinto (RIO),Vale (VALE),BHP (BHP) и наш «Норникель» (GMKN). Не забываем и о тех, для кого медь является ключевым направлением – Freeport (FCX) и Southern Copper (SCCO). В этом контексте интересно посмотреть на их мультипликаторы.

Как мы видим, данные компании не переоценены и могут стать удачным дополнением в инвест портфеле.

Росту также помогает тот факт, что медь является важным компонентом для производства электромобилей и соответствующей инфраструктуры.

Однако и о рисках забывать нельзя. Конъюнктуры рынка меди может изменяться достаточно быстро. Котировки акций вышеуказанных компаний обладают повышенной чувствительностью к подобным изменениям

Капитализация РУСАЛа (RUAL RX) на сегодняшний день меньше, чем доля компании в «Норильском никеле» (GMKN RX).

Уникальная ситуация, не находите? Получается, что весь остальной бизнес РУСАЛа стоит «ноль». Разве так бывает?

Попробуем разобраться, является ли это поводом говорить, что акции алюминиевого гиганта – сильно недооцененная история?

Сначала вкратце пробежимся по цифрам. Рыночная капитализация РУСАЛа на сегодняшний день составляет около $10,1 млрд, а EV (капитализация + чистый финансовый долг) – около $15,5 млрд. Доля компании в «Норникеле» по текущей рыночной цене оценивается примерно в $14,3 млрд с учетом того, что «стейк» РУСАЛа незначительно снизился после недавнего buy back.

Получается, что относительно доли в «Норникеле» РУСАЛ недооценен в 42% по капитализации. Если мы учитываем данный фактор, то и по мультипликатору EV/EBITDA акции РУСАЛа торгуются экстремально дешево – на уровне 0,5х. Фантастика!

Насколько фундаментально обоснован такой дисконт? На наш взгляд, здесь ситуация очень и очень неоднозначная.

Во-первых, доля в ГМК – это не тот финансовый актив, который можно легко «обкэшить». Чтобы его продать, требуется большая работа, а также время. Во-вторых, РУСАЛ вряд ли будет продавать актив, который с помощью дивидендов помогает обслуживать свои долговые обязательства.

Конечно, доля в «Норникеле» – это дополнительный позитивный триггер для РУСАЛа. Об этом уже писали и мы, и другие аналитики. Но рассчитывать на то, что это преимущество будет воплощено в рост капитализации на краткосрочном горизонте, во всей видимости, нецелесообразно.

Акционерное соглашение «Норникеля» (GMKN RX) и «Русала» (RUAL RX) или что будет с дивидендами ГМК, начиная с 2023 г.?

Полагаем, этим вопросом сегодня задаются многие. Решили поделиться своим мнением по данной теме.

Какова диспозиция на сегодняшний день? Акционерное соглашение действует до 1 января 2023 г. Что будет с дивидендами «Норникеля» после этой даты, пока не очень понятно. Логично предположить, что в предстоящие полтора года (ну или до того момента, пока не будет заключено новое соглашение) мы услышим массу спекуляций на эту тему, что может привести к повышенной волатильности в котировках обеих компаний.

В 2020 г. Потанину удалось убедить «Русал» снизить дивиденды после двух известных аварий. По всей видимости, разменной картой в этой игре стал недавний buy back, с помощью которого «Русал» «обкешился» и получил необходимую сумму, чтобы обслуживать долг и поддерживать инвестпрограмму. Несмотря на то, что доля алюминиевого гиганта в ГМК после этого незначительно снизилась, блок-пакет пока удалось сохранить.

В 2021 г. также сохраняется интрига, которая связана с влиянием экспортных пошлин, введенных недавно Правительством РФ. Недавно Владимир Потанин оценил потери «Норникеля» от введения экспортных пошлин в $500 млн. Это примерно 3% от прогнозной выручки на 2021 г. и около 5% от прогнозной EBITDA.

Мы полагаем, что, скорее всего, ГМК не пойдет на сокращение дивидендов в последний год действия старого соглашения. Вполне возможно, эта карта будет разыграна в игре с «Русалом», чтобы продавить более выгодные условия нового соглашения, если оно будет заключено. Не секрет, что Потанин хочет сократить дивиденды, чтобы больше средств направлять на инвестпрограммы «Норникеля».

Еще одним инструментом в данном случае могут быть новые программы buy back в акциях ГМК. Если дивиденды будут меньше, «Русал» сможет получать необходимую ликвидность, предъявляя акции «Норникеля» к выкупу. Правда, есть шанс потерять блок-пакет, а вместе с ним и право влиять на решения Совета директоров «Норникеля». По результатам последнего buy back доля «Русала» в ГМК снизилась на 1,4 п.п. до 26,4%. В принципе, запас прочности как минимум для еще одного выкупа есть.

Насколько можно понять по публикациям СМИ, которые цитируют первых лиц компаний, консультации по новому соглашению уже ведутся. Повторяем: этот процесс может быть сопряжен со словесными интервенциями, которые, как правило, приводят к росту волатильности в акциях обсуждаемых компаний. Мы полагаем, что акционеры договорятся, только, по всей видимости, будет изменена формула. Тем не менее, во время этого процесса акции обеих компаний может «потрясти».

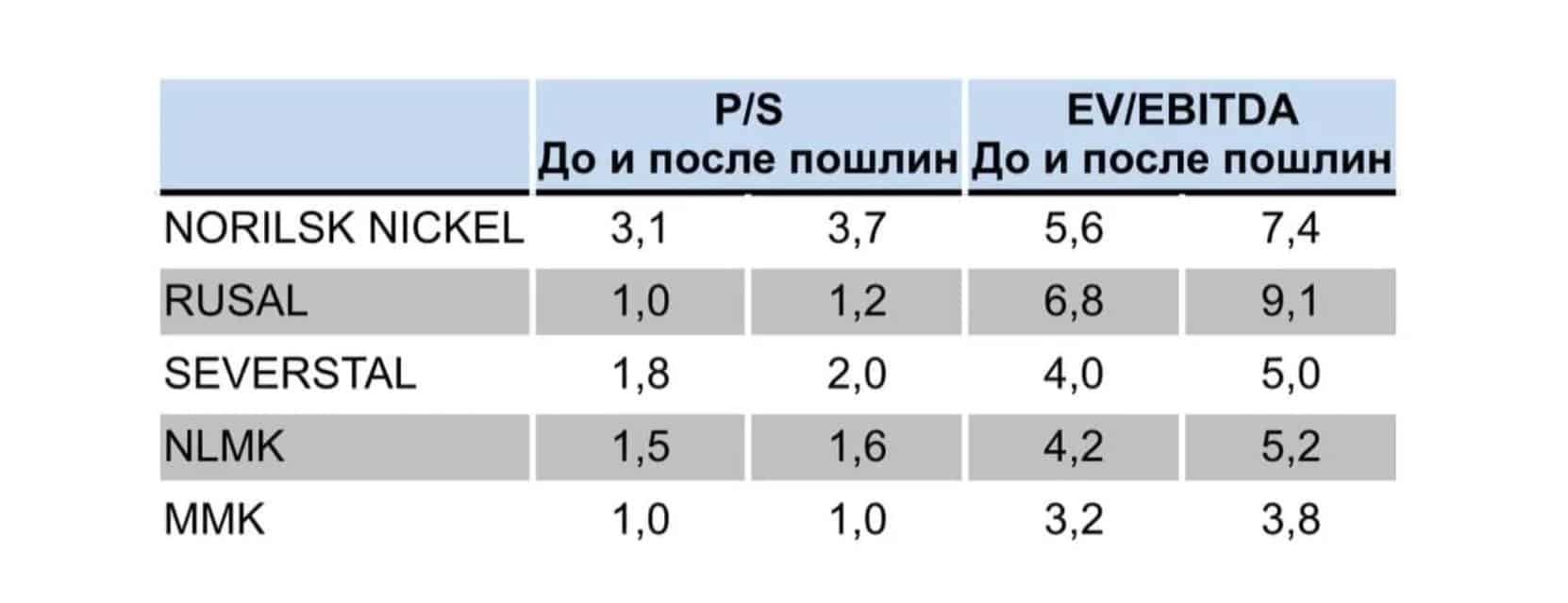

На текущий момент акции«Норникеля» торгуются по следующим форвардным мультипликаторам: P/S – 3,1х, EV/EBITDA – 5,5х, P/E – 8,0х. Соответственно, по акциям «Русала» коэффициенты следующие: P/S – 0,9х, EV/EBITDA – 6,5х, P/E – 3,2х

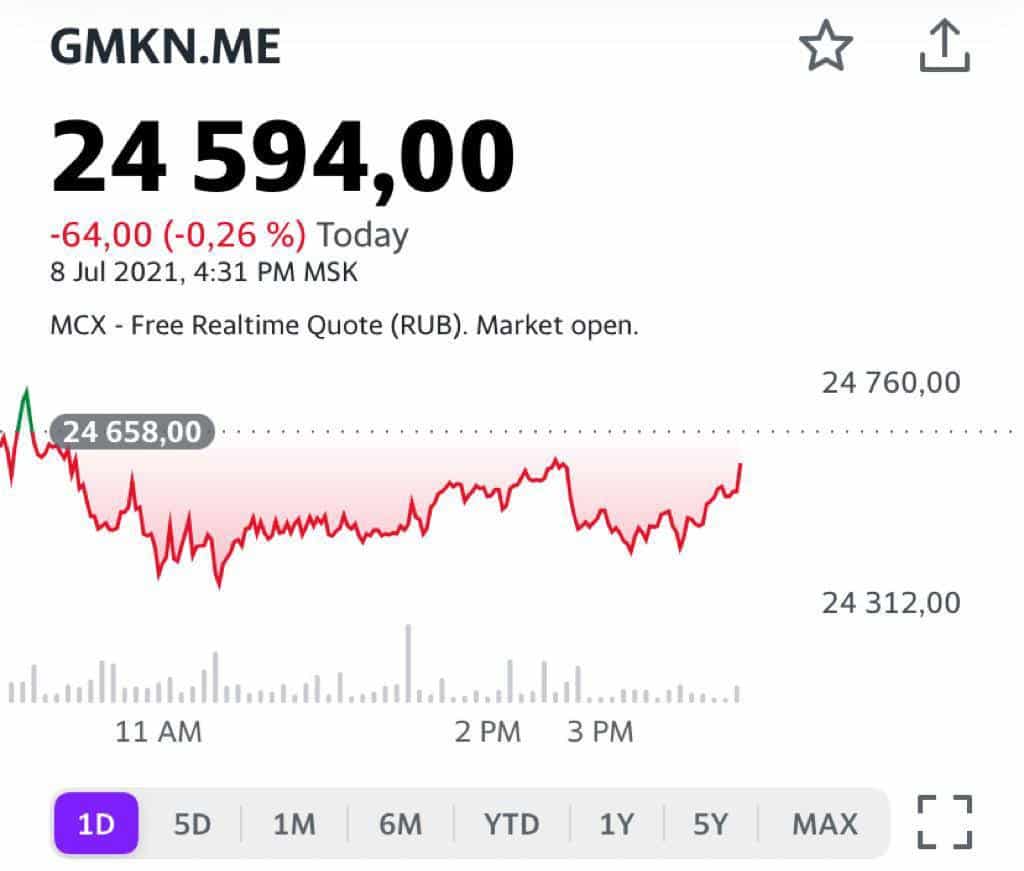

Котировки акций Русал (RUAL.ME) на 08.07.2021

Котировки акций Норильский никель (GMKN.ME) на 08.07.2021

Исполняю взятое вчера обязательство написать поподробнее о том, что у нас происходит в металлургии.

Бог велел делиться или «деньги на бочку» – такова, по всей видимости, позиция государства по отношению к «сверхприбылям» российских металлургов.

Более предметно разберём ситуацию с экспортными пошлинами на металлы, которые собираются ввести в РФ. Несомненно, для металлургов это действительно негативные новости, но отнюдь не катастрофа.

О сложившейся ситуации – тезисно.

– Базовая ставка пошлин по всем металлам составляет около 15%. Это сравнительно много.

– Наиболее могут пострадать РУСАЛ и «Норильский никель», у которых львиная часть выручки – экспортная.

– В меньшей степени испытают дискомфорт от пошлин сталелитейные компании. Прежде всего потому, что доля экспортной выручки у них меньше, чем у РУСАЛа и ГМК. Наименее уязвим в этом плане ММК.

– Сталелитейные компании также испытают дискомфорт, но не так, как производители цветных металлов.

– Потери компаний могут составить от 15% до 20% EBITDA в зависимости от того, на какой срок будут введены пошлины.

– Наиболее прискорбный фактор – все это может негативно отразиться на дивидендах. Особенно это касается РУСАЛА, для которого дивиденды от «Норникеля» имеют жизненно важное значение.

Понятно, что цены высоко, рынки перегреты. Мы уже проводили аналогии с Китаем, который, во-первых, по-другому ставит вопрос, а, во-вторых, пытается противостоять росту цен рыночными методами.

Китаю не нравится, что приходится покупать металлы по высоким ценам; это вредит эффективности государственных инвестиций.

Российские чиновники говорят об изъятии «сверхприбылей». Чувствуете разницу? Китай продает госрезервы в попытке хоть немного охладить цены. Россия вводит экспортные пошлины, то есть проводит столь желанное изъятие, как кажется чиновникам, «лишних денег» у металлургов. К слову, металлурги и так платят налоги, но, видимо, бюджету этого маловато.

Лишних денег, как известно, не бывает, и часть высоких прибылей (абсолютно заслуженно заработанных) могли бы пойти на дивиденды. Но государство в очередной раз вмешивается в частный бизнес самым конкретным образом.

Интересно, если цены на нефть достигнут $80, будут ли проводится подобные «изъятия» у «Роснефти» или «Газпромнефти»? Хотя о чем это я? Нефтяники были по-доброму «ощипаны» в прошлом году.

Означает ли это, что на российских металлургах пора ставить крест? На мой взгляд, нет. Конечно, теперь мультипликаторы, учитывая снижение прогнозов по финансам, несколько выше. Однако, металлурги все равно выглядят привлекательно.

Компании металлургической отрасли в России

Пока рынок воспринимает новости по пошлинам резко отрицательно, и это вполне понятно. Полагаю, есть смысл переждать, пока улягутся эмоции, и спокойно либо открывать позиции в акциях металлургов по сниженным ценам, либо усреднять текущие позиции.

В ближайшее время более детально пройдемся по всем компаниям и поговорим о том, как повлияют пошлины на конкретных металлургов.

А вообще, на мой взгляд, основная проблема не в пошлинах, а в том, что государство на ходу меняет правила игры. Причина проста: наше государство полагает, что сможет всегда более эффективно распорядиться деньгами, чем частный бизнес. Ну а здесь… огромное поле для творческого осмысления данного постулата. Если это так, то почему наши старики получают такую «замечательную» пенсию? Почему у нас МРОТ такой, как есть, а не разика в полтора выше?

Цель: компенсировать дополнительные расходы, понесенные государственными заказчиками на фоне стремительного роста цен.

Госрегулирование вновь выходит на сцену. По нашему мнению, данный шаг «заберет» до 20% EBITDA по итогам года у российских металлургических компаний. Сильнее пострадают те компании, у которых наибольшая доля экспорта в выручке. Это, в первую очередь, Русал (RUAL RX) и ГМК «Норильский Никель» (GMKN RX). В меньшей степени – представители черной металлургии.

Взгляд на металлургический сектор у нас не меняется. Пошлины временные. Возможно, снижение цен на акции позволит войти в какую-то историю на более привлекательных уровнях.

Говорят, нет ничего более постоянного, чем временное. А постоянным в этой ситуации являются методы нашего правительства по «изъятию» дополнительных прибылей у бизнеса. Это и разочаровывает больше всего. Если Китай рыночными методами противостоит высоким ценам на металлы – продает резервы, то у нас – просто заставляют «делиться». Не будем мы двигаться к свободному и эффективному рынку с такими методами.

Более подробный анализ ситуации в металлургическом секторе – чуть позже сегодня.

Властям не стоит забывать о масштабных планах экологической модернизации металлургических компаний, говоря об изъятии полученных ими сверхприбылей в доход бюджета. Об этом заявил совладелец En+ Олег Дерипаска на Петербургском международном экономическом форуме.

Анастасия Татулова, омбудсмен в сфере малого и среднего бизнеса, заявила о том, что бизнесу меньше всего нужны форумы.

Металлурги готовы предоставлять скидки на свою продукцию для крупных строительных проектов. Об этом заявил владелец «Северстали» Алексей Мордашов в эфире телеканала «Россия 24»

Минимальный возраст, при достижении которого молодые люди могут покупать и продавать ценные бумаги на бирже, следует снизить до 12 лет, считает первый зампред Банка России Сергей Швецов.

Министр труда Антон Котяковсчитает,что в России необходимо дополнительное регулирование «платформенной занятости», при которой человек выступает не наемным работником, а посредником между онлайн-платформой и получателем услуг (например, курьером или таксистом).

Выход нефтехимического холдинга «Сибур» на IPO в этом году маловероятен. Об этом на ПМЭФ-2021 сообщил его крупнейший акционер, глава правления «Новатэка» Леонид Михельсон.

Первый заместитель руководителя администрации президента Сергей Кириенко в своем выступлении не использовать слово «клиент», в котором, как ему кажется, «нет души».

Система маркировки табака может принести в бюджет дополнительно 70-100 млрд рублей в 2022 году. Об этом статс-секретарь – замминистра финансов РФ Алексей Сазанов.

Компания «Норильский никель» в ближайшее время планирует выпустить партию углеродно-нейтрального никеля. Об этом сообщил генеральный директор «Интерроса» Сергей Батехин на ПМЭФ.

Создатель первого российского REIT PNK rental – девелопер PNK group – сегодня в рамках ПМЭФ соглашение о сотрудничестве на 112 млрд рублей.Инвестиции пойдут на строительство индустриальных парков и необходимой инфраструктуры в Подмосковье.

Вчера один из ключевых акционеров компании «Интеррос» предложил поменять дивидендную политику. Второй бенефициар – РУСАЛ – с этой позицией не согласился. Выделим наиболее важные моменты.

1. Пересмотр текущих дивидендов. «Интеррос» предложил досрочно пересмотреть текущее акционерное соглашение и перейти на выплату 50-60% от свободного денежного потока. Сейчас компания выделяет на дивиденды не менее 60% EBITDA, в случае, если Net debt/EBITDA менее 1,8х. Это означает, что, к примеру, в 2021 г., согласно новой формуле, дивидендная доходность может снизиться до нескольких процентов. По нашим расчетам, это будет от 2% до 4%, в зависимости от того, как изменится free cash flow из-за остановки рудников.

2. Реакция РУСАЛа на инициативу «Интерроса». РУСАЛу крайне невыгодно снижение дивидендов, поскольку это напрямую бьет по способности компании обслуживать долг. РУСАЛ, как один из управляющих партнеров, имеет полное юридическое право наложить вето на изменение дивидендной политики.

Акционерное соглашение действует до 2022 г. включительно. Таким образом, с высокой долей вероятности можно предположить, что в краткосрочной перспективе (два дивидендных периода) снижения выплат не будет.

Что будет потом, в 2023 г.? Это основная интрига. Есть ощущение, что «Интеррос» прощупывает почву, поскольку заранее понятно, что РУСАЛ ни на какие изменения дивидендной политики не пойдет. Для чего это прощупывание? Мы можем только догадываться, но возникает еще одно предположение – после 2023 г. корпоративный конфликт в компании может разгореться с новой силой.

Вместе с тем, пока, как это ни парадоксально звучит, для акций ГМК все выглядит относительно неплохо. Посудите сами. • Авария уже в цене. Более или менее понятны потери компании, и здесь самое главное то, что катастрофических последствий, судя по всему, удалось избежать. Производство, пусть со временем, но восстановится. • Цены на основную продукцию ГМК – медь, никель, платиноиды – остаются достаточно высокими. Есть риск, что они снизятся, но, по нашим ожиданиям, даже в случае этого сценария сильного падения ожидать не стоит. Без учета форс-мажора на рынках. • Дивиденды, скорее всего, останутся на прежнем уровне в 2021-2022 гг. Повторим: мы не очень представляем себе обстоятельства, при которых РУСАЛ пойдет на пересмотр действующего акционерного соглашения. Рынок, на самом деле, все эти пойнты уже учел. Мы приводим несколько графиков, по которым видно, что изменения котировок Норникеля не носило какого-то панического характера, диких распродаж, как в свое время в «Распадской», не наблюдалось. Так что в целом можно признать, что реакция рынка на все недавние негативные события в ГМК была относительно спокойной.

При этом информационный и, что наиболее важно, эмоциональный фон, особенно в Telegram, создавался и создается не совсем здоровый. Такое ощущение, что отдельные Telegram-каналы соревнуются между собой в том, кто представит самый ужасный прогноз по акциям «Норникеля». Что это? Попытка «хайпануть» на проблемах компании? А между тем, там вообще-то люди погибли. Или осознанная игра на понижение, используя свою аудиторию? В простонародье это называется манипуляции. Самое худшее предположение – выполнение чьего-то заказа – пока оставим за скобками.

Что в сухом остатке? В ближайшие два года дивиденды «Норникеля», скорее всего, останутся относительно высокими. Мы не исключаем их уменьшения по итогам 2020 г., но определяющего значения (прежде всего, для РУСАЛа) это изменение не принесет. Кроме того, ГМК планомерно устраняет последствия аварий и, вероятно, к лету работа там восстановится. Да, это приведет к снижению финансовых показателей, но ничего ужасного не произойдет. Компания при этом остается весьма привлекательной в фундаментальном плане. Мы еще можем говорить о различных теориях заговора, что компанию «топят» специально, что это целенаправленная подковерная игра и прочая, и прочая. Безусловно, в таком случае сильная фундаментальная картина не спасет. Вы верите в это? Мы – нет.

Намедни свет увидела весьма странная заметка в Ведомостях о «Норильском никеле» и рекомендациях по данной бумаге крупных брокеров.

На эту статью достаточно жестко и, главное, очень профессионально из Финам. Хочу их полностью поддержать.

Насчет статьи в «Ведомостях»говорить ничего не хочу. Думаю, Андрей Шмаров сам разберется в своем хозяйстве.

А вот насчет ситуации с «Норникелем» пару слов хотел бы добавить.

На сиюминутные прибыли от инвестиций ориентируются, как правило, биржевые спекулянты. Может, они ошиблись, и приняли биржу за казино? Тогда им голубчикам, лучше туда Впрочем, что с дилетантов взять? Сегодня на красное поставят. Завтра на черное… А ежели что, то можно и магнит незаметно рядом положить. Вдруг поможет.

Могу лишь посоветовать, хотя бы ради приличия, изучить матчасть. Как вариант, если времени и сил на получение высшего профильного образования нет, можно пройти мой марафон. В хозяйстве пригодится. Как минимум, узнают что-то новое про DCF-модели. Про ставки дисконтирования. Хотя… зачем это все хайпожорикам? Знания – для тех, кто мыслит на годы вперёд и заботится о своём стабильном будущем.

Для нормальных инвесторов важны иные аспекты, прежде всего, фундаментальные. «Норникель», по нашему мнению, является в этом плане одной из весьма интересных и перспективных компаний. Которая еще и дивиденды неплохие, несмотря ни на что, скорее всего, заплатит.

Кроме того, отличная грамотная по ситуации в «Норникеле» вышла сегодня на Investing.com. Все разложено по полочкам, ни прибавить, ни отнять. Стоит ознакомиться.

Друзья! Отличайте спекулянтов- хайпожоров от профессионалов. И ориентируйтесь только на мнение профи:exclamation:

Бумаги Норникеля, на мой взгляд, весьма неплохая инвестиция. Если смотреть не на пять минут вперед, а хотя бы на полгода-год.

И еще. Необходимо помнить что, судя по всему, цены на коммодитиз еще могут вполне душевно подрасти. И на никель, и на палладий, и на медь, и на платину.

Если так, Норникель один из основных наших бенефициаров происходящих в мире событий.

В обзоре товарных рынков в нашем сервисе по подписке от 16 февраля мы отмечали, что синхронный рост всех промышленных металлов не вполне оправдан. На рынке никеля, в отличие от меди или олова, нет острого дефицита прямо сейчас, потому рост его котировок на волне роста меди и олова выглядел странно, даже с учетом проблем на рудниках Норникеля. Не исключаем, что на этой волне в ожидании суперцикла commodities в рынок зашло немало непрофессиональных инвесторов. Возможно, даже с плечом.

В этом случае откат цен на относительном позитиве от Норникеля мог привести к проблемам в их позициях, которые мы сейчас наблюдаем.

В долгосрочной перспективе рынки металлов сохраняют привлекательность на фоне перехода к зеленой энергетике, электромобилям и т.д. И даже Норникель еще может преподнести сюрприз в ближайшие недели, когда раскроет подробности аварий.