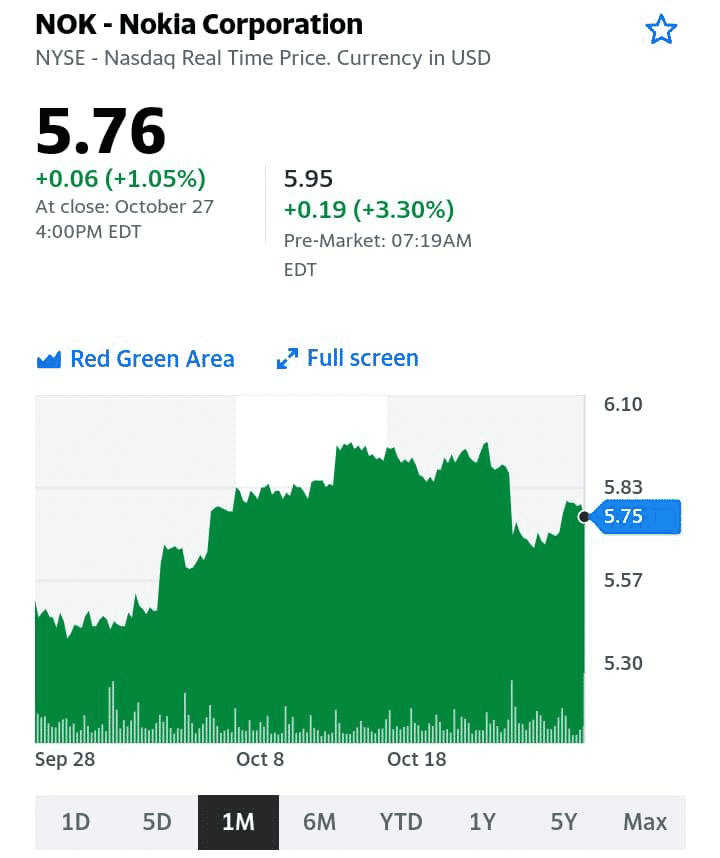

Пару месяцев назад мы писали о том, что ставка финского производителя телекоммуникационного оборудования на разработку и исследование сетей 5G позволила компании существенно укрепить свои позиции, оттеснив при этом извечного конкурента – шведскую Ericsson.

Опубликованные несколько часов назад данные за третий квартал 2021 года лишь подтвердили наше мнение о том, что Nokia (NOK) еще далеко не исчерпала весь потенциал своего роста. Чистые продажи в третьем квартале выросли на 2% до 5,4 миллиарда евро с 5,3 миллиарда годом ранее. Сопоставимая операционная прибыль за июль-сентябрь выросла до 633 миллионов евро с 486 миллионов в прошлом году. Даже несмотря на то, что компания предупредила, что прибыль будет несколько меньшей во второй половине 2021 по сравнению с тем, что было в первой половине года из-за возможных проблем, связанных с дефицитом полупроводников, потерей доли рынка и необходимостью снижать цены на высококонкурентном североамериканском рынке, акции компании сегодня растут.

Оценивая компанию Nokia по форвардным мультипликаторам EV/EBITDA и P/E, отмечаем низкие значения в сравнении с основными конкурентами Ericsson и Motorola, да и от средних значений рынка финская корпорация также отстает. Вот что значит быть в правильное время в правильном месте.

Считаем, что компания еще не оценена рынком по достоинству и сохраняется потенциал для повышения стоимости. Вернемся к вопросу восстановления позиции в случае коррекции.

Российские компании не отстают от США и также публикуют свои данные. Сегодня настал черед самой «голубой» фишки фондового рынка РФ – «Сбера» (SBER RX). Сразу скажем, отчетность за 9 месяцев 2021 г. весьма сильная.

Пройдемся по ключевым моментам. ▪️Существенный рост чистой прибыли. Bottom line увеличилась на 75% год к году и составила 978,1 млрд руб.; ▪️Рентабельность капитала составила 25,8%, рентабельность активов 3,5%. В 2020 г. показатели составили 16% и 2,2% соответственно. Для сравнения – у ВТБ, который отчитался вчера, рентабельность капитала составила около 17%; ▪️Комиссионные доходы продолжают прибавлять. Так, показатель вырос на 15,6% до 455,7 млрд. руб.; ▪️Розничный кредитный портфель за 9 месяцев 2021 г. вырос на 18,5% и превысил 11 трлн руб.; ▪️Экосистема «Сбера» продолжает показывать top performance. Выручка нефинансовых сервисов выросла в 2,8 раза за 9 месяцев 2021 года и составила 121,7 млрд руб.

Остановимся на результатах экосистемы несколько подробнее, тем более, что к этому сегменту «Сбера» у рынка повышенное внимание. ▪️Количество подписчиков СберПрайм увеличилось до 3,7 млн; ▪️GMV компаний электронной торговли год к году вырос в 10 раз до 28,1 млрд руб.; ▪️GMV СберМаркета показал трехкратный рост за квартал, до 13,3 млрд.; ▪️Самокат – лидер рынка e-grocery. Количество заказов увеличилось в 4,2 раза за квартал г/г до 18,9 млн.

Вывод вкратце таков: все у «Сбера» хорошо, как недавно на встрече с Грефом отметил президент РФ Владимир Путин. Повторим, отчетность сильная. Итог логичен и ожидаем, поэтому рынок сегодня реагирует на цифры «Сбера» нейтрально. Мы же сохраняем позицию в бумаге в одном из портфелей сервиса по . Потенциал есть.

На днях мы публиковали материал с комментариями по финансовой отчетности FixPrice (FIXP RX). Напомним, что, по нашим оценкам, компания показала хорошие результаты и попала в поле нашего зрения, как перспективная инвестиционная идея.

Сегодня более подробно поговорим о FixPrice. Как обычно, разберем потенциальные триггеры и ключевые риски.

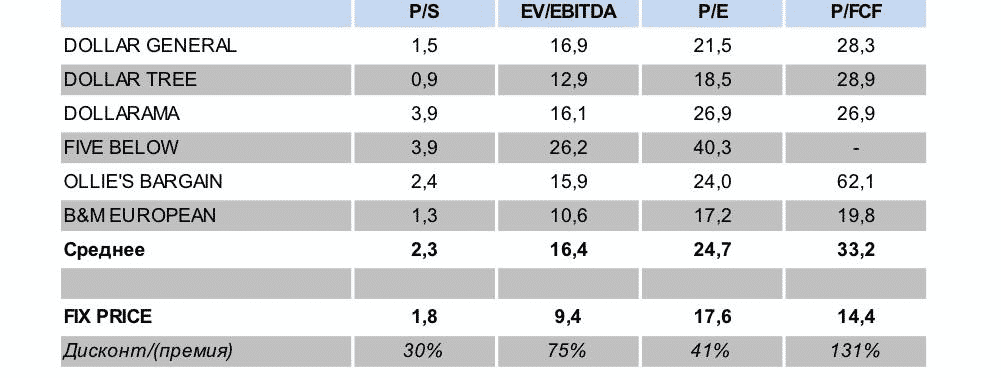

Триггеры 1️⃣ FixPrice – лидер своего формата variety value retail (магазинов фиксированных цен): доля рынка около 93%. Фактически у компании нет аналогов в России, поскольку ни «Магнит», ни Х5 Retail Group, ни «Детский мир» не работают в подобном формате. 2️⃣ Ценовая политика. Цены почти по всем категориям товаров у FixPrice существенно ниже, чем у других сетей. Это привлекает как покупателей, которые хотят сэкономить, так и людей с более высоким уровнем дохода, которым интересен трендовый ассортимент. Кроме того, введение новых прайс-пойнтов 59 и 79 руб. увеличит гибкость в управлении ассортиментом. В начале года компания ввела два новых прайс-пойнта 249 и 299 руб., их доля в продажах уже 8%. 3️⃣ Пенетрация других рынков. Благодаря самым низким ценам и предложению интересных товаров, FixPrice понемногу отбирает у конкурентов долю рынка в других сегментах ритейла в РФ. FixPrice имеет один из самых низких средних чеков в стране (порядка 282 руб.), а аналогичные товары зачастую значительно дешевле, чем в даже онлайн-маркетплейсах, не говоря уже об офлайн площадках. 4️⃣ Локдаун не затронет магазины FixPrice. Магазины компании, скорее всего, будут открыты в локдаун, поскольку продают товары первой необходимости. При этом пандемийный 2020 г. стал одним из лучших в истории компании. 5️⃣ FixPrice максимально вовлечен в производство. Звучит, может быть, странно, но это действительно так. Это выражается, прежде всего, в том, что основная масса товаров не просто покупается у производителя, а дорабатывается или перерабатывается с учетом пожеланий компании. Это в числе прочего помогает контролировать операционные расходы. К примеру, FixPrice может заказать более простую упаковку, что снижает закупочную цену. 6️⃣ Сезонность помогает увеличить продажи. FixPrice в августе отлично отработал подготовку к школьному сезону: сопоставимые (LFL) продажи по сезонному ассортименту и канцелярии росли двузначными темпами. В преддверии Хеллоуина и Нового года компания уже закупила и привезла весь сезонный ассортимент и рассчитывает на хорошие продажи в 4 квартале. 7️⃣ Сравнительная оценка. Как мы уже сказали, у FixPrice нет прямых конкурентов в РФ. Поэтому мы сравнивали компанию с зарубежными аналогами и пришли к выводу, что акции недооценены по сравнению с глобальным сектором «долларовых» магазинов. Так, в среднем компания недооценена примерно на 74%. В разбивке по форвардным мультипликаторам на 2022 г. данные представлены в таблице ниже.

Риски 1️⃣ Страновой риск. Здесь, как мы полагаем, комментарии излишни. Зарубежные инвесторы, которым GDR компании доступны на Лондонской бирже, скорее всего, учитывают этот риск при принятии инвестиционных решений. Хотя, и это нельзя не отметить, в последнее время интерес к российским акциям поступательно растет. 2️⃣ Логистика. Высокие цены на контейнерные перевозки, а также разрывы в цепочках поставок, также затрагивают компанию. С другой стороны, судя по результатам, FixPrice неплохо справляется с ситуацией (доля импорта в продажах всего 26%), да и пик рынка контейнеров рано или поздно должен миновать. 3️⃣ Низкая цифровизация продаж. У Fix Price есть опции онлайн доставки, «Закажи и забери», партнерство со Сбермаркетом, но это несущественная часть бизнеса. В то же время, средний чек на уровне 282 руб. сопоставим со стоимостью доставки, поэтому такой формат для компании действительно не должен являться самоцелью.

Как видим, триггеров значительно больше, чем рисков. Подтверждаем наш первоначальный предварительный вывод: FixPrice является историей, которая заслуживает внимания. Не исключаем, что в 4 квартале компания продемонстрирует еще более сильные результаты, чем в июле-сентябре. Перспективы хорошие! Ну а дальше каждый для себя принимает решение сам.

Что стоит за этим ростом? Пока не знаем. Но процесс, насколько я понимаю, идет. Рано или поздно компания «обречена» на то, что ее купят. И купят, скорее всего, за хорошие деньги. Но когда? Будем ловить свежие новости и держать вас в курсе.

Русал теряет 10% стоимости из-за падения цены на алюминий и слабой отчетности

Акции производителей алюминия сегодня падают в Азии вслед за ценами на металл. Русал – один из лидеров падения, в том числе благодаря слабой отчетности. Цена на алюминий снижалась вслед за углем, который падает уже 7 дней подряд. Вчера китайские власти решили установить лимиты на отпускные цены на уголь для электростанций. В случае успеха это снизит косты производителей алюминия, отсюда такая реакция на рынке.

Мы считаем, что говорить о победе над энергокризисом в Китае преждевременно, и рассматриваем текущую ситуацию, скорее, как возможность для покупки Русала по более привлекательным ценам. Собственно, сам алюминий уже пытается отскакивать.

Мы продолжаем следить за корпоративными отчетами, и сегодня настал черед «Яндекса» (YNDX US).

В целом оцениваем результаты позитивно – компания в 3 квартале 2021 г. продемонстрировала рост совокупной выручки на 52% до 91,3 млрд руб. EBITDA оказалась ниже прошлогоднего уровня, но это снижение было ожидаемо и связано с ростом расходов в области e-commerce. В целом же цифры оказались лучше консенсус-прогноза.

Пройдемся тезисно по ключевым пойнтам отчетности. ▪️Повышение прогноза по выручке. Компания улучшила свои ожидания примерно на 3%: с 330-340 млрд руб. до 340-350 млрд руб. ▪️Рост нерекламной выручки до 53%. Таким образом, «Яндекс» повышает степень диверсификации top line, а также повышает свою независимость от колебаний на рекламном рынке. При этом, и рекламная выручка в 3 квартале дала отличный результат: +27% до 42,6 млрд руб. ▪️Сразу несколько бизнесов Яндекса кратно выросли за прошедшие 12 месяцев. Так, например, выручка «Медиасервисов» выросла в 2 раза, облачного бизнеса – в 3 раза, а выручка «Доставки» – в 4 раза. ▪️Стремительное развитие e-commerce: сегмент продолжает расти быстрее рынка. Так, в 3 квартале GMV (Gross Merchandise Value или валовая стоимость товара) направления увеличился на 214%. По итогам 2021 г. ожидается рост GMV в 3 раза, и это весьма амбициозные планы. В моменте такой подход оказывает давление на EBITDA, но в будущем может обеспечить компании сильные позиции в e-commerce. ▪️ «Такси»: Выручка сервиса в отчетном периоде выросла на 70% год к году до 18,6 млрд руб. Скорректированная EBITDA составила 4,3 млрд руб. (+53 г-к-г). Показатели обусловлены значительным ростом поездок и еще более быстрым ростом GMV. ▪️Фудтех: впервые доля выручки этого сегмента достигла 11% от совокупного оборота. GMV направления вырос на 123%, до 21,2 млрд руб. Компания удерживает рост трехзначными цифрами, несмотря на высокую базу прошлого периода, которая сформировалась на фоне локдауна. ▪️Подписка «Яндекс.Плюс» выросла в 2 раза до 10,3 млн человек. При этом здесь наблюдается высокая степень монетизации: более 75% пользователей платят за подписку, а только 25% находятся на пробных тарифах.

Как видно, позитива хватает. Компания демонстрирует хороший рост, как в целом, так и по ключевым направлениям. Между тем, за последнее время котировки просели примерно на 10%, и, возможно, в настоящее время есть хорошая возможность зайти в историю дешевле. Мы не исключаем, что на горизонте год акции «Яндекс» могут показать неплохой performance.

Несмотря на падение продаж автомобилей в сентябре на 17% (г/г), продажи электромобилей в Китае продолжают уверенный рост. Каждый пятый проданный автомобиль может ездить за счет новых источников энергии. По сравнению с августом продажи электромобилей выросли на 24%, а в годовом исчислении рост составил впечатляющие 170%.

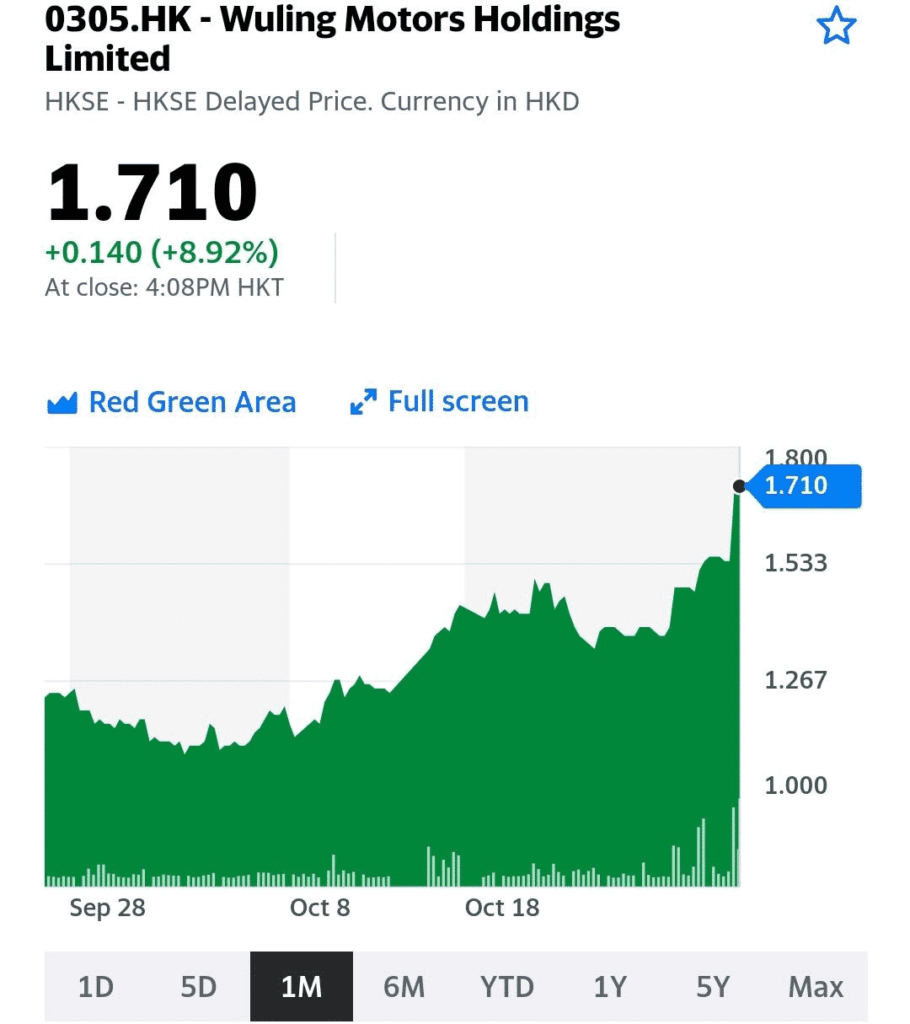

Мы неоднократно рассказывали, почему электромобили в Китае – перспективная отрасль, которая в ближайшие годы будет ускоренно развиваться. Проблема в том, что очевидные бенефициары этого развития – NIO (NIO US), XPeng (XPEV US) и Li Auto (LI US) – сегодня торгуются по очень высоким оценкам, при этом компании убыточны на уровне EBITDA. На китайском фондовом рынке можно найти альтернативы хайповым производителям. Это могут быть традиционные автопроизводители, готовящиеся выйти на рынок электромобилей благодаря сотрудничеству с высокотехнологическими компаниями. Или наш любимчик: не мышонок, не лягушка, а неведома зверушка… простите, Wuling Motors (305 HK), вновь возглавивший в сентябре топ самых продаваемых электромобилей в Китае.

Рассказывали о Wuling Motors в числе других идей на сентябрьскомвебинаре, посвященному китайскому фондовому рынку. Идея сработала достаточно быстро. После просадки акции компании снова растут, со дня вебинара рост составил около 19%.

Компания FixPrice (FIXP RX) отчиталась о финансовых результатах за 3 квартал 2021 г.

В целом оцениваем цифры позитивно: компания показала хороший рост выручки и старается контролировать расходы (не без успеха). Комментируем отчетность, тем более, что данные оказались весьма интересными.

Как обычно, выделим основные тезисы: • Выручка FixPrice в годовом выражении выросла на 17,8% до 57,9 млрд руб. Ключевые факторы роста top line: 1) увеличение розницы почти на 19% (за счет новых магазинов и роста LFL); 2) оптовая выручка прибавила за год около 12%. Прирост торговой площади составил 21%. • Рентабельность по EBITDA в 3-м квартале практически сравнялся с уровнем прошлого года: 19,0% против 19,1%. Показатель является одним из ключевых в контексте эффективности бизнеса. FixPrice удалось вернуть маржу на уровень прошлого года несмотря на сложную ситуацию с логистикой. • Рост сопоставимых продаж LFL замедлился до 4,4%. Однако, это обусловлено эффектом высокой базы уровня прошлого года. При этом 2-летний LFL ускорился с 23% во 2 квартале до 25% в отчетном периоде. Это, на наш взгляд, свидетельствует о нормализации потребительского поведения. • Контроль над расходами – залог высокой рентабельности. Операционные расходы как процент от выручки (за вычетом амортизации) остались на уровне прошлого года – 13,3%. Этот фактор в числе прочего повлиял и на рост операционной рентабельности и маржа EBITDA. Кроме того, FixPrice успешно проводит оптимизацию издержек: снижается доля арендных платежей (на 5 б.п. г-к-г до 5% от выручки), сокращаются расходы на персонал (на 13 б.п. г-к-г до 9,2% от выручки).

Вообще бизнес-модель компании несколько отличается от традиционного ритейла, и здесь есть ряд любопытных факторов. В РФ нет прямых аналогов, а по сравнению, например, с американской Dollar General акции FixPrice торгуются с дисконтом по форвардному EV/EBITDA на 2022 г.: 17х против 9,4х.

Не секрет, что мы постоянно находимся в поиске новых инвестиционных идей. Особенно это касается российского рынка, где в этом плане наблюдается определенный дефицит (по сравнению с той же Америкой). С этой точки зрения, акции FixPrice могут стать весьма интересным кейсом, тем более, что расписки компании торгуются в Лондоне, а это означает, что бумага доступна широкому кругу инвесторов .

Изучим данную историю более глубоко, а результатами поделимся в канале.

Почему так лихо обвалились акции Lockheed Martin (LMT)?

Вчера акции одной из крупнейших в мире оружейных компаний упали более чем на 11%. Под давлением оказался весь сектор оборонки.

Что случилось? Результаты отчетности Lockheed Martin разочаровали инвесторов.

▪️Довольно неожиданным образом выручка Lockheed Martin в третьем квартале упала на 2,9%, до $16,03 млрд, по сравнению с $16,5 млрд за аналогичный период 2020 года. Чистая прибыль снизилась на 63%, до $614 млн, или $2,21 на акцию, против $1,7 млрд, или $6,25 за бумагу, годом ранее. ▪️На этом фоне Lockheed Martin ухудшила свой годовой прогноз. Теперь компания ожидает, что выручка в 2021 году составит $67 млрд вместо прогнозируемых ранее $67,3-68,7 млрд. Годовая чистая прибыль в расчете на акцию составит $22,45 против ранее прогнозируемых $21,95-22,25. Помимо этого ожидается, что выручка за 2022 год снизится с ожидаемых уровней 2021 года до $66 млрд. ▪️Как отмечает Финам, доходы дивизиона аэронавтики сократились на 2% г/г до $6,57 млрд за счет снижения продаж истребителей F-35. Выручка подразделения по управлению ракетами и огнем уменьшилась на 6% г/г и составила $2,78 млрд за счет снижения продаж реактивных систем залпового огня GMLR и Hellfire, а также подвесных прицельных станций SNIPER. Доходы сегмента ротационных и миссионерских систем незначительно снизились с $3,998 годом ранее до $3,98 млрд, что было обусловлено снижением продаж систем по тактической разведке IWSS и TPQ-53, при этом компенсировано высокими продажами вертолетов Sikorsky. Выручка космического подразделения снизилась на 5% г/г и составила $2,7 млрд, что было связано со снижением продаж в связи с ренационализацией программы создания атомного оружия Atomic Weapons Establishment (AWE), которая больше не включается в финансовые результаты компании, начиная с третьего квартала 2021 года.

Как мы видим, ничего трагичного, такого, что могло бы вызвать значительное разочарование. Но…. нет движения вверх. И это главное. Такого рынок сегодня не прощает.

Lockheed – интересная компания с неплохим потенциалом. По текущим ценам, тем более с учетом просадки цены, покупка бумаги в портфель долгосрочных инвестиций – идея, по моему мнению, вполне разумная. Она не принесет вам удвоения за год. Нет. Но расти по 8-15% (возможно и более) в год вполне может.

Стоит ли немедленно покупать или, если бумага есть в портфеле, усреднять позицию? Я бы немного подождал. Рынок может преподнести ещё множество сюрпризов.

На мировом рынке алюминия был зафиксирован дефицит в объеме 1,1 млн. тонн за девять месяцев 2021г, тогда как в первом полугодии рынок был сбалансированным, говорится в заявлении Русала. Это произошло по причине ограничений на производство в Китае – до 3 млн. тонн в годовом выражении по оценке Русала. Еще большее сокращение ожидается в четвертом квартале.

Сам Русал увеличил выпуск алюминия в третьем квартале до 943 тыс. тонн против 936 тыс. годом ранее. Интересно, что цены на алюминий при этом снижаются сегодня почти на 3%; с максимумов недельной давности уже почти 15%. Это – одно из следствий борьбы китайских властей с ценами на сырье.

Но мы скорее склонны верить Русалу в том, что рынок будет дефицитен в ближайшие месяцы. Считаем это падение временным; возможно, сейчас может быть хороший момент для покупки.

Вместо того, чтобы порадовать совсем уже упавших духом биржевых медведей, рынки коварно продолжают свой неторопливый рост.

Вроде бы как всем уже понятно: на носу тейперинг. И все уже нутром осознали, что все дороговато. Очень дороговато. Вот уже и энергетический кризис вовсю гуляет по планете. Пышным цветом расцветает кризис поставок. Прощай разгульное Рождество! Не успевают поступать товары. Инфляция надолго становится реальностью и мы всерьез обсуждаем, превратится ли она в стагфляцию или нет. Новые штаммы вируса – наша головная боль. Очередные локдауны вполне могут стать реальностью не только у нас, но и за рубежом.

И все равно «мыши плакали, кололись, но упорно продолжали поедание кактуса»… Биржевые индексы продолжают разочаровывать мишек.

Почему? Почему бы им не упасть?

Совесть у них где, у этих индексов?

Задам вопрос иначе: что заставляет индексы продолжать свой неторопливый рост?

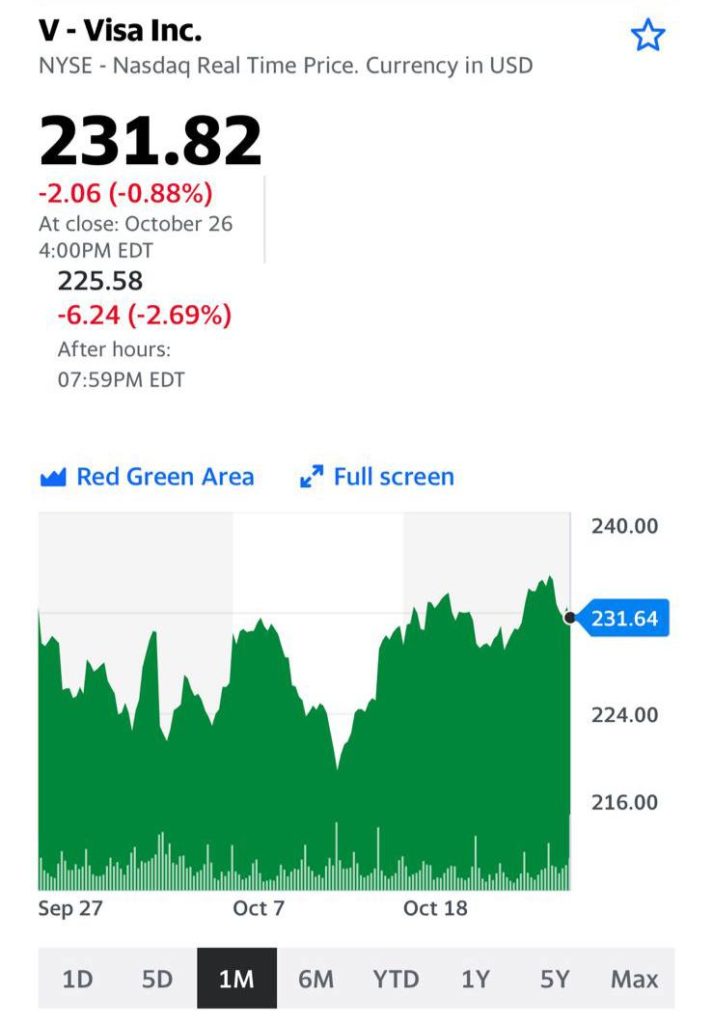

1. Продолжается сезон отчетности. Надо сказать, в целом отчеты выходят вполне достойные. К примеру, квартальная прибыль Visa Inc (NYSE: V) превысила ожидания: восстановление путешествий и улучшение ситуации в мировой экономике стимулировали рост объемов крупнейшего в мире платежного процессора (прибыль American Express на прошлой неделе также превысила прогнозы). Объемы платежей выросли на 17% по сравнению с годом ранее; количество транзакций, обработанных Visa, выросло на 21% до 45,3 миллиарда.

Компания Google, Alphabet Inc., показала самый высокий рост продаж за более чем десятилетие и почти удвоила прибыль в 3 квартале, т.к. пандемия подстегнула основной рекламный бизнес компании. Вышли результаты Microsoft. Выручка Microsoft за первый квартал 2022 финансового года выросла на 22% по сравнению с аналогичным периодом годом ранее до $45,3 млрд. Операционная прибыль корпорации увеличилась на 27% до $20,2 млрд. Чистая прибыль достигла $20,5 млрд, зарегистрировав 48% рост.

До этого в целом не разочаровали своими отчетами и банки.

2. Есть такое понятие, как альтернатива. Пока инвесторы рассуждают на тему того, какие, в условиях инфляции, которая имеет все шансы выйти из под контроля, есть альтернативы фондовому рынку, судьба рынка похоже не должна внушать серьезных опасений. Слишком много у инвесторов денег. Слишком мало альтернатив для вложения.

Что может испортить радужную картинку?

1. Выход новой, не самой веселой отчетности. Есть ряд крупных корпораций, отчеты которых уже несколько разочаровали инвесторов. Вполне возможно, их количество будет расти.

2. Демократы пока еще не согласовали свой инфраструктурный пакет. Идет жесткая политическая борьба.

3. Нужно следить за статистикой заболеваний по всему миру и особенно в США. К сожалению, возможны любые негативные повороты. Честно говоря, крайне сомневаюсь, что республиканцы дадут демократам легко «протащить» все те статьи расходов, что обсуждались – и декларировались – ранее.

По-прежнему полагаю, что многие негативные прогнозы и нервные потрясения на рынках вполне могут начать реализовываться с ноября.

Пока рынки на максимумах, вставать в однозначный шорт страшновато. Как говорят трейдеры: new high – buy. Да и агрессивно покупать сейчас я бы поостерегся. Может только Lockheed (LMT), упавший явно излишне жестко вчера. Да и то – не факт, что сразу. Поразмышляем об этом отдельно.

Сейчас, по моему мнению, тот период, когда суетиться не нужно. Потому и вставать в однозначный шорт я бы пока также не торопился.

Глава крупнейшего российского банка Герман Греф сегодня отчитывался высшему руководству страны в лице президента Владимира Путина о недавних финансовых результатах по РСБУ.

Напомним, чистая прибыль «Сбера» за 9 месяцев увеличилась на 67% год к году и составила 937 млрд руб. Таким образом, с высокой долей вероятности можно предположить, что по итогам года показатель превысит 1 трлн руб.

Об этом Герман Греф и доложил Владимиру Путину, который, судя по всему, остался доволен. Кроме того, глава банка не мог не упомянуть о развитии цифровых технологий и экосистемы «Сбера». Более того, Греф поделился соображениями, что эти технологии «вскоре помогут точнее работать над преодолением бедности в РФ», чем еще больше поднял настроение президента.

«Все у вас хорошо, я знаю, банк развивается активно», – сказал Путин. В целом мы согласны с этой точкой зрения, и всегда говорили о «Сбере», как о флагмане не только банковского сектора, но и всего фондового рынка РФ.

Ждать ли 500 руб. за акцию, как прогнозировали в Goldman Sachs? Поживем – увидим.

Несмотря на проблемы в работе новои версии автопилота Tesla, акции американского производителя электромобилеи выросли вчера на 12%, в то время, как капитализация компании преодолела отметку в $1 триллион.

Что произошло?

Как мы отмечали ранее, прошедшии квартал выдался довольно удачным для корпорации Илона Маска: выручка выросла почти на 57%, достигнув отметки в $13,76 млрд, а операционная прибыль поднялась до рекордного уровня $2,1 млрд.

Компания из-за избыточного спроса подняла на $5 тыс. минимальную цену на свои самые дорогие электрокары — Model S и Model X.

Стало известно о том, что американская компания по прокату автомобилеи Hertz Global Holdings Inc заказала 100 тыс. машин марки Tesla. По предварительным подсчетам сумма сделки может составить около $4,2 млрд. На этом фоне акции Hertz в понедельник также подросли сразу на 10%.

Кто бы мог подумать, что компания, которая буквально пару месяцев назад находилась на грани банкротства, сможет себе позволить что-то подобное… Однако быстрое восстановление мировой экономики в целом и туризма в частности помогли компании вернуться на рынок. Банкротство позволило Hertz избавиться от значительной части долга, что дало ей возможность инвестировать в модернизацию автопарка.

У недавнего банкрота вполне живые мультипликаторы: P/E 19 P/S 2,2 EV/EBITDA 11,2 Debt/EBITDA 5

Как отмечает РБК , по условиям сделки Tesla должна полностью выполнить заказ к концу 2022 г. В результате электромобили будут составлять более 20% мирового парка Hertz. Клиенты компании получат доступ к сети зарядок Tesla, а сама Hertz планирует построить собственную инфраструктуру для зарядки электрокаров.

Кто еще выиграет от сделки между Tesla и Hertz? Для начала, сам Илон Маск – состояние самого богатого человека планеты выросло до $249 млрд, что равняется ВВП Кении за 2020 г. Еще одним бенефициаром стал индекс S&P 500, которыи в понедельник установил новыи рекорд.

Последними и наиболее важными выгодополучателями являются поставщики компании – Panasonic Corporation (PCRFY), Brembo S.p.A. (BRE.MI), Modine Manufacturing Company (MOD) и тд. Более подробныи список можно изучить здесь.

Рост акций компании связан с прогнозами роста цен на ее продукцию.

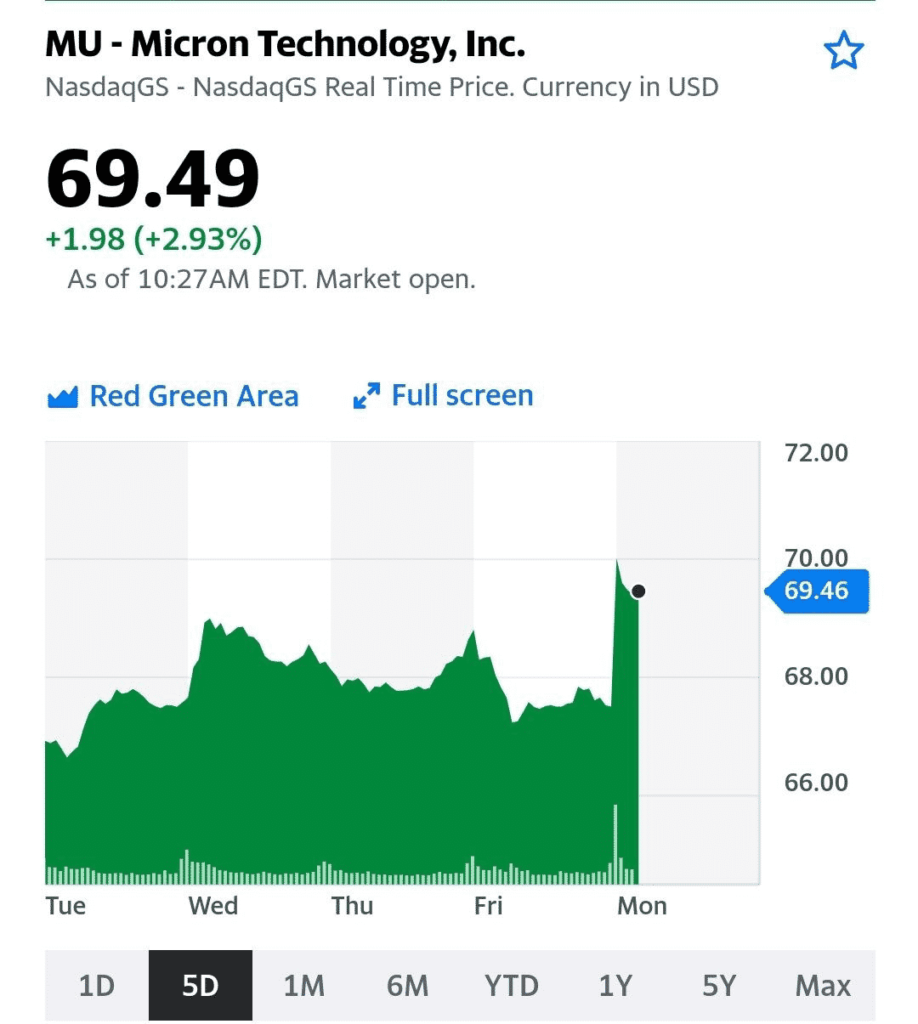

Землетрясение на Тайване повлияло на расположенное на острове производство Micron, что может обострить дефицит чипов памяти на глобальном рынке.

Несмотря на то, что Micron поставляет чипы памяти для широкого ряда устройств (компьютеры, сетевые устройства, смартфоны и др.), эта компания остается одной из наиболее недооцененных в секторе полупроводников.

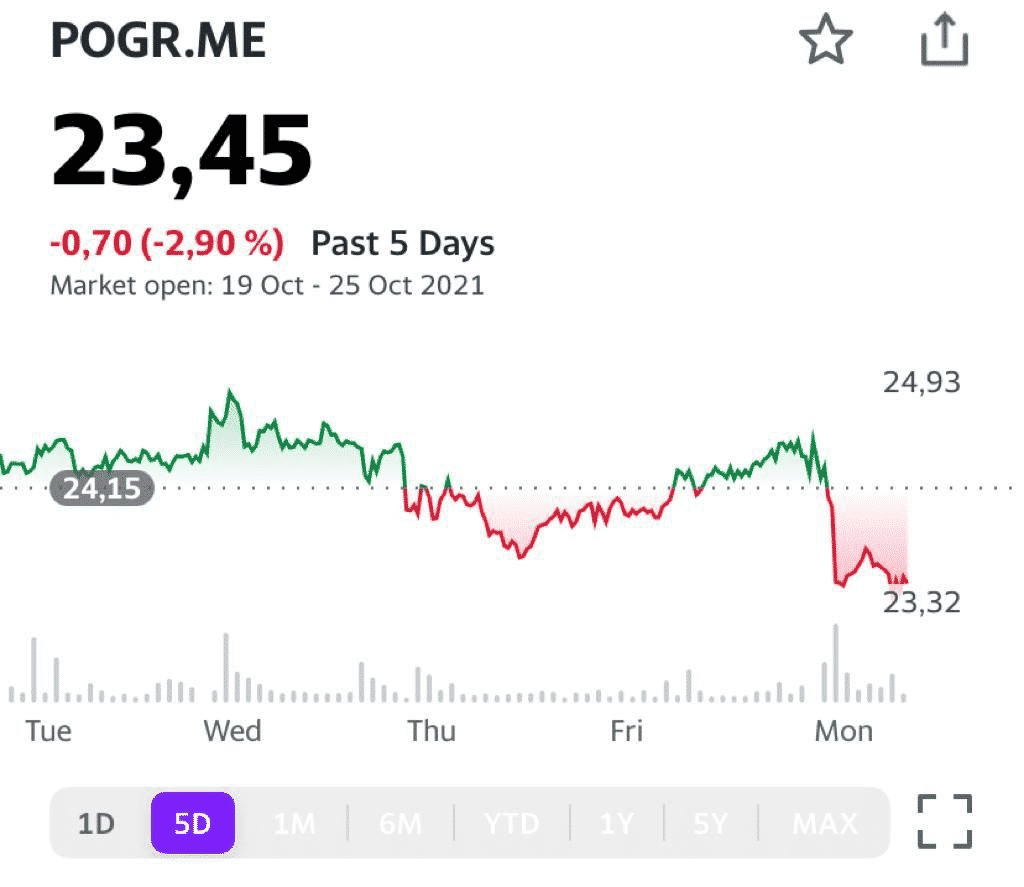

Продолжаем следить за новостями Petropavlovsk (POGR RX).

Золотодобывающая компания отчиталась об операционных результатах за 3 квартал 2021 г.

Совокупное производство металла сократилось на 2% год к году и составило 112 тыс. унций. Таким образом, за 9 месяцев Petropavlovsk снизил выпуск золота на 30% в годовом выражении до 307 тыс. унций.

На наш взгляд, это нейтральные новости. Наиболее важный (и позитивный) момент в том, что компания сохранила производственный прогноз на уровне 430-470 тыс. унций. То есть, в 4 квартале выпуск может составить 120-160 тыс. унций.

За счет чего это может быть достигнуто? Во-первых, может вырасти производство золота из стороннего концентрата после окончания ремонта на Покровском ГМК (сентябрь). Во-вторых, может увеличиться переработка концентрата на новой флотационной фабрике «Пионер».

Petropavlovsk продолжает оставаться наиболее недооцененной российской золотодобывающей компанией. Так, по EV/EBITDA акции POGR торгуются на уровне 5,6х (сектор – около 6,9х). По мультипликатору EV/Reserves также существует определенный дисконт: 340х против 480х у «Полюса» и 420х у «Полиметалла».

В ходе сегодняшней торговой сессии акции снижаются на 2-3%. Не исключаем, что это временное явление. В случае уверенного подъема золота от $1800 за унцию, бумага может показать более динамичный performance по сравнению с «Полюсом» или «Полиметаллом».

Выход отчетности Intel (INTC) вызвал падение котировок. Почему?

С одной стороны, отчет вышел довольно неплохой. Intel сообщили о EPS в размере $1,71 при ожидаемых $1,11, однако выручка немного не дотянула $1,81 млрд против $1,82 млрд ожидаемых. Компания повысила прогнозы на год по выручке, прибыли и темпам роста. Но не может же все быть так просто? Сначала стоит обратить внимание на падение продаж чипов на 2%; руководство объяснило это дефицитом чипов. Не у всех игроков рынка полупроводников мы видим схожие проблемы, хотя у всех есть задержки с поставками. Важная, но малозамеченная деталь: Intel ожидает, что капитальные затраты в 2022 году составят от 25 до 28 млрд. Такие цифры ранее назывались нежелательными для компании. И это при условии, что в компании остро стоит вопрос о поиске нового директора по финансам (из-за чего нынешний CEO даже смог уклониться от пары вопросов и перенес встречу с инвесторами на несколько месяцев).

На наш взгляд, вполне возможно, хорошей альтернативой Intel является сегодня IBM. Компания тоже неважно отчиталась, и котировки также провалились, но перспективы «голубого гиганта», по нашему мнению, поинтереснее. В 4 квартале 2021 г. компания проведет реорганизацию, результатом которой станет spin off подразделения Kyndryl (создание IT-инфраструктуры). Долгожданная оптимизация внутренних бизнес-процессов может положительно повлиять на капитализацию.

Есть замечательный закон жизни: если где-то убыло, значит, в другом месте прибыло.

Пока автопроизводители подсчитывают убытки из-за кризиса с поставками полупроводников, автодилеры потирают руки, ожидая огромные прибыли.

Достаточно взглянуть на последний отчет AutoNation (AN – сеть из более 350 франшиз по продаже новых и подержанных автомобилей). Компания сообщила, что ее прибыль в третьем квартале увеличилась вдвое и составила $362 млн. Это уже шестой рекордный месяц подряд для компании, в расчете прибыли на акцию. Такой результат в основном стал возможен благодаря высоким ценам на автомобили и росту продаж подержанных автомобилей.

Из-за проблем с микросхемами производители были вынуждены сократить поставки и значительно уменьшить выбор для потребителя. Такое развитие событий позволило дилерам сократить связанные с прибылью скидки и стимулы, которые они предлагали ранее. По состоянию на конец сентября, на складах AutoNation находилось всего около 5000 новых автомобилей. Для сравнения: в сентябре 2019 года их было 56000. По оценкам самой компании, 60% заказов AutoNation проданы еще до того, как они поступят к дилерам.

Похожая история и с подержанными автомобилями. В третьем квартале AutoNation продала более 77000 подержанных легковых и грузовых автомобилей, что на 20% больше, чем за тот же период 2020 года. Выручка от продажи подержанных автомобилей выросла на 53%, до $2,3 млрд. AutoNation даже начала обращаться к владельцам, которые публикуют объявления на eBay, AutoTrader и других веб-сайтах.

Что у компании с мультипликаторами?

P/E 7

P/S 0,3

EV/EBITDA 4,5

Debt/EBITDA 1,7

По мультипликаторам видно, что компания практически без серьезной долговой нагрузки и все еще явно недооценена на рынке. На автомобильном рынке все еще присутствует гигантский спрос и даже если нехватка чипов уменьшится, то автопроизводителям нужно будет пополнить необходимый запас. Все это означает, что автодилеры останутся на коне и в 2022 году.

Почему у компании такие интересные мультипликаторы? Тут надо на секунду остановиться. Как говорится, жадность должна уступить место страху. Бизнес этот достаточно проблематичный и весьма конкурентный. Подводных камней хватает. Ведь ничего случайного нет на белом свете. Но факт остается фактом. Компания, скорее всего, еще какое-то время будет радовать своих инвесторов хорошими прибылями.

Вывод. Потенциал роста имеет место быть, но и рисков хватает.

На прошлой неделе говорили о нелегком пути Джерома Пауэлла к своему переназначению на должность главы ФРС.

На этой неделе борьба с главой Федеральной резервной службы вышла на новый уровень. Американский «левый»журнал American Prospect раскрыл данные о продаже Пауэллом акций Vanguard Total Stock Market Index Fund (VTI) на сумму от $1 до $5 млн 1 октября 2020. Информация о других транзакциях, в том числе о продажах на $50-100 тыс. 21 сентября 2020 года, всего через несколько дней после заседания ФРС 15-16 сентября 2020 года, также стала достоянием общественности. В декабре 2020 года были проданы бумаги еще на десятки тысяч долларов. В центре внимания – сделка 1 октября, как очень крупная (продажа VTI на $1-5 млн), которая произошла одновременно с падением индекса Доу-Джонса, но до того, как акции продемонстрировали значительный рост (и продолжают расти по сей день). Более того: акции удвоились с минимумов марта 2020 года.

Тут напрашивается вывод, что Пауэлл – никудышный трейдер. Однако факт, что глава ФРС во время обвала активно торгует на рынке, вряд ли поможет Пауэллу сохранить свой пост.

Как отмечает Prospect, продажа акций Пауэллом произошла на фоне отказа Трампа принять необходимый пакет экономических стимулов. Через день было объявлено, что президент Трамп заболел коронавирусом. Кроме того, протоколы встреч показывают, что Пауэлл четыре раза контактировал с министром финансов Стивеном Мнучином 1 октября. Пауэлл тогда требовал от Администрации дополнительных финансовых стимулов. Возможно, в тех обстоятельствах глава ФРС считал, что американская экономика получит серьезный удар. В своем выступлении 6 октября (уже после торговли акциями) Пауэлл предупредил, что, если меры стимулирования не будут приняты, это может иметь «трагические» последствия для экономики. Как мы видим, слова главы ФРС совпали с действиями. Отсюда желание избавиться от активов.

Как новая информация повлияет на Пауэлла и отразится на его переназначении, пока неясно. Впрочем, все происходящее – вопиющий случай. Возможно, именно поэтому Пауэлл игнорировал информацию об инсайдерской торговле своих подчиненных… Ведь рыба, как известно, гниет с головы.

Сейчас ясно одно: смена главы ФРС с высокой степенью вероятности может повлечь за собой пересмотр политики ФРС; это может повлиять на рынки. Такое развитие событий может сломать множество теорий будущих изменений на рынках.

В последнее время тема IPO российских компаний снова обретает популярность.

Самые свежие примеры – «Ренессанс Страхование» (RENI RX), которая разместилась вчера, и Softline, которая планирует провести размещение на следующей неделе. Это неудивительно, поскольку сегодня интерес к российским активам со стороны глобальных инвесторов довольно высок.

«Делимобиль» – еще одна российская компания, которая планирует провести IPO. И не только на Московской, но и на Нью-Йоркской бирже. На наш взгляд, это интересная история, учитывая специфику бизнеса компании, а также ее положение рынке. Давайте копнем немного подробнее.

«Делимобиль» явлется одним из лидеров российского рынка каршеринга. По некоторым оценкам, компания занимает 45% рынка Москвы и около 30% в среднем по стране. Авто «Делимобиля» вы можете найти в 11 городах РФ. У ближайших конкурентов – не более 5.

Компания активно использует собственную онлайн-платформу и, надо сказать, она пользуется определенным успехом у пользователей. Так, в 2020 г. мобильное приложение «Делимобиля» было самым скачиваемым в мире (среди аналогов, разумеется), и на сегодняшний день имеет 7 млн зарегистрированных пользователей.

Теперь посмотрим на количественные показатели, и здесь отметим заметный прогресс. Так, в 1 полугодии 2021 г. выручка год к году выросла в 2,2 раза до 4,9 млрд руб. Но самое важное – выход в плюс на уровне операционной прибыли. Так, EBITDA в отчетном периоде составила 785 млн руб., а маржа EBITDA – около 16%.

Росту показателей в числе прочего способствовало развитие собственной инфраструктуры по обслуживанию автомобилей (мойка, ремонт и т.д.). Сервисный сегмент – это элемент вертикальной интеграции, а подобная архитектура бизнеса в конечном счете позитивно влияет на рентабельность. Кроме того, «Делимобиль» имеет стратегические партнерства с глобальными автопроизводителями, что дает определенную свободу маневра по наращиванию автопарка.

Что касается рынка, то тут, по нашему мнению, перспективы очевидны. Практически все виды онлайн-сервисов, которые пришли в мир в последние годы (банкинг, бесконтактные платежи, доставка) прижились в РФ заметно раньше и лучше, чем в других странах. Это касается и транспорта, в том числе, краткосрочной аренды автомобилей. Тут, можно сказать, наступила новая эра, потому что еще несколько лет назад ничего подобного на рынке не было.

В целом почва для дальнейшего развития каршеринга в РФ весьма благодатная. Во-первых, это существенная доля населения, живущего в городах (около 75%). Во-вторых, крупнейшая в Европе и 6-я в мире база интернет-пользователей. В-третьих, доля пользователей интернета – 84% населения, активных пользователей смартфонов – 69%. Цифры впечатляют.

На этом фоне рынок каршеринга в 2020 г. рос быстрее, чем рынок такси. Так, в 2020 году рост составил 11%, а у «таксистов» – лишь 4%. Еще можно отметить в качестве триггеров низкий уровень использования личных автомобилей (304 на 1000 россиян против 842 на 1000 граждан США, к примеру), а также сравнительно высокий возраст личных автомобилей по сравнению с теми же штатами – 14 лет против 12.

Тема интересная. Параметров IPO мы пока не знаем, видимо информация появится ближе к делу. Будем внимательно следить за развитием событий. О новостях сообщим в канале дополнительно.